Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 14 января 2011 г.

Содержание журнала № 2 за 2011 г.«Некотируемый» валютный курс

Как определить курс валюты, который ЦБ официально не устанавливает

Заграничные командировки, покупка товаров у иностранных поставщиков... При учете таких операций бухгалтеру потребуется официальный курс Центрального банкап. 2 ст. 250, п. 11 ст. 250, подп. 5, 6 п. 1 ст. 265, п. 8 ст. 271, п. 10 ст. 272 НК РФ. Если интересующая вас валюта — доллары или евро, то проблем с поиском курса ЦБ нет. А что делать, если для нужной вам валюты такого курса нет и быть не может, если Центробанк его больше не устанавливает? К примеру, как определить официальный курс грузинского лари, египетского фунта или монгольского тугрика? По какому курсу считать свои доходы и расходы?

Какие валюты «котирует» наш Центробанк

Сначала — немного истории. Еще в 2009 г. Банк России устанавливал курсы 118 иностранных валют по отношению к рублю. Для 100 валют курсы устанавливались один раз в месяц, для 18 валют — ежедневно (по рабочим дням).

В декабре 2009 г. ЦБ принял решение о том, что начиная с 2010 г. он устанавливает только ежедневные курсы 36 иностранных валют.

| Перечень иностранных валют, официальные курсы которых по отношению к рублю устанавливаются Банком России ежедневно (по рабочим дням)по информации Департамента внешних и общественных связей Банка России, размещенной на сайте www.cbr.ru | |

| 1. Австралийский доллар | 19. Норвежская крона |

| 2. Азербайджанский манат | 20. Польский злотый |

| 3. Армянский драм | 21. Новый румынский лей |

| 4. Белорусский рубль | 22. СДР (специальные права заимствования) |

| 5. Болгарский лев | 23. Сингапурский доллар |

| 6. Бразильский реал | 24. Фунт стерлингов Соединенного Королевства |

| 7. Венгерский форинт | 25. Доллар США |

| 8. Датская крона | 26. Таджикский сомони |

| 9. Евро | 27. Турецкая лира |

| 10. Индийская рупия | 28. Новый туркменский манат |

| 11. Казахский тенге | 29. Узбекский сум |

| 12. Канадский доллар | 30. Украинская гривна |

| 13. Киргизский сом | 31. Чешская крона |

| 14. Китайский юань | 32. Шведская крона |

| 15. Вона Республики Корея | 33. Швейцарский франк |

| 16. Латвийский лат | 34. Эстонская крона |

| 17. Литовский лит | 35. Южноафриканский рэнд |

| 18. Молдавский лей | 36. Японская иена |

В итоге более чем для 80 иностранных валют (пусть и не очень распространенных) официальный курс ЦБ РФ был установлен в последний раз на период с 31.12.2009 по 11.01.2010 включительно.

Получилось так, что бухгалтеры, столкнувшиеся с редкими валютами, 2009 г. могли закрыть без особых сложностей. Чего не скажешь о 2010 и 2011 гг.

Ищем официальный курс для «некотируемых» валют

Казалось бы, раз официального курса рубля к какой-либо иностранной валюте нет, то можно воспользоваться курсом вашего банка, по которому вы обменяли валюту. Однако проверяющим это не понравится.

Из авторитетных источников

“В целях налогообложения нельзя для «не котируемой» ЦБ валюты воспользоваться курсом, установленным в обменных пунктах или банках, работающих с такой валютой. Для расчета необходимо использовать официальный курс”.

Но мы и начали с того, что официального курса валюты к рублю, установленного Банком России, нет. Так что же делать? На помощь приходит родной Центробанк.

Определяем курс «некотируемой» валюты, как советует ЦБ

Надо отдать должное ЦБ. Отказавшись от определения курсов рубля к большому количеству иностранных валют, он не бросил организации на произвол судьбы и разъяснил, как самим можно рассчитать официальный курс «некотируемой» валюты к рублюПисьмо ЦБ РФ от 14.01.2010 № 6-Т; по информации Департамента внешних и общественных связей Банка России, размещенной на сайте www.cbr.ru (http://www.cbr.ru/currency_base/daily.aspx). Правда, без Интернета здесь не обойтись.

ШАГ 1. Находим официальный курс доллара США по отношению к рублю (установленный ЦБ РФ) на дату операции.

ШАГ 2. Находим курс «некотируемой» валюты к доллару США на дату, предшествующую дате определения курса (предшествующую дате операции).

Для этого Центробанк предлагает использовать котировки:

- <или>представленные в информационной системе Reuters;

- <или>представленные в информационной системе Bloomberg;

- <или>опубликованные в газете «Financial Times».

Причем можно пользоваться информацией с их сайтов.

Вам, наверное, будет интересно, почему в предложенном ЦБ алгоритме курс «некотируемой» валюты к доллару США надо брать не на дату операции, а на предшествующую ей дату. Ответ довольно простой — он вытекает из того, что по данным информационных агентств надо взять среднюю котировку валюты к доллару за целый день. В течение дня текущие котировки «некотируемой» валюты к доллару США меняются, и вывести дневную котировку можно только в самом конце дня, практически на следующий день. Следовательно, чтобы иметь возможность определить курс «некотируемой» валюты к рублю на текущую дату (к примеру, на 12 января), надо использовать самую последнюю дневную котировку этой валюты к доллару США (на 11 января).

ШАГ 3. Рассчитываем курс «некотируемой» валюты к рублю через курс доллара США.

Казалось бы, алгоритм нахождения курса не такой уж и сложный. Но без подвохов и здесь не обошлось.

Найти нужную информацию на иностранном сайте, на котором масса разнородной информации, не всегда легко. Причем ее вообще может не быть (к примеру, она может предоставляться исключительно за деньги).

Сейчас бесплатную информацию по курсам валют можно найти на сайте «Financial Times». Посмотрим, как на нем найти курс валюты к доллару США.

1. Заходим на сайт, нажимаем на слово «Markets».

2. В открывшемся окне — «Markets», в выпадающем списке выбираем указатель «Data Archive».

3. В открывшемся новом окне выбираем:

- категорию (Choose a Category) — «Currencies»;

- вид отчета (Choose a Report) — «FT Guide to World Currencies».

Затем выбираем нужные нам месяц и год.

4. После того как вы нажмете на DOWNLOAD, будет скачан отчет — довольно объемный (в наименовании строк — валюты в алфавитном порядке, в столбцах — фунт стерлингов, доллар США, евро и японская йена, а также изменение курса за неделю). В отчете надо найти строку с интересующей вас валютой и взять цифру из ее пересечения со столбцом «US$». Этот курс и надо использовать в своих расчетах. А появившийся у вас отчет лучше распечатать и сохранить в виде файла, чтобы показать проверяющим, откуда вы взяли значение курса.

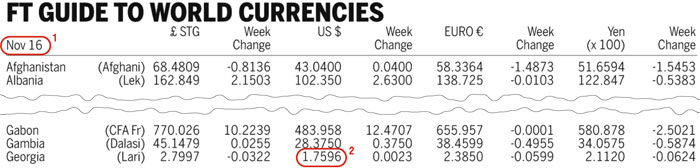

Вот, к примеру, фрагмент отчета, из которого можно взять курс грузинского лари к доллару США на 16.11.2010.

(1) Дата.

(2) Курс грузинского лари к доллару США.

Альтернативные варианты для поиска официального курса «некотируемой» валюты

Однако порядок определения официального курса «некотируемой» валюты, предложенный ЦБ, не единственный.

Ведь курс валюты к доллару США, установленный национальным банком той страны, которой принадлежит эта валюта, не менее официальный. И кстати, чаще его найти проще. К примеру, курс грузинского лари к доллару США есть на сайте Национального банка Грузии. И этот курс со всех сторон можно назвать вполне официальным.

И логично было бы воспользоваться данными национальных банков. Но можно ли так делать? С этим вопросом мы обратились в Минфин.

Из авторитетных источников

“Если у вашей организации нет информации о котировках валюты от Reuters, Bloomberg или «Financial Times», для расчета можно использовать официальный курс национального банка. Расчет можно делать с использованием любой валюты, «котируемой» ЦБ РФ. Можно считать через доллар США, как рекомендует ЦБ. Это привычней и удобней, ведь курс доллара США используется часто”.

БАХВАЛОВА Александра Сергеевна

Минфин России

Итак, рассчитывать официальный курс «некотируемой» валюты к рублю можно не только через доллар США. И не только по информации от агентств и газет, упомянутых в Письме ЦБ.

Мы же будем в качестве базовой валюты брать все-таки доллар США — так проще и удобней. И к доллару США несложно найти курс валюты практически любого национального банка.

Определять курс доллара США к иностранной валюте по курсу национального банка — хороший и понятный выход для всех: и для налогоплательщиков, и для проверяющих.

Только не забудьте о том, что Банк России предписывает брать курс «некотируемой» валюты к доллару США на день, предшествующий дате операции (а не на саму дату операции).

Но это условие, как мы уже разбирались, предложено Банком России, чтобы иметь возможность определить через доллар США курс «некотируемой» валюты к рублю на текущую дату посредством данных информационных агентств. А если мы будем ориентироваться на курс «некотируемой» валюты к доллару США по данным национального банка, то почему бы не взять его на дату операции?

Вот что нам ответили на этот вопрос в Минфине.

Из авторитетных источников

“Порядок определения курса иностранной валюты к рублю, предложенный ЦБ, — это рекомендация, а не предписание. Поэтому если говорить о выборе даты, на которую надо определить курс «некотируемой» валюты к доллару США (или другой валюты, «котируемой» Банком России), то, на мой взгляд, логичней использовать именно дату совершения операции, а не предшествующую ей дату”.

БАХВАЛОВА Александра Сергеевна

Минфин России

Пример. Определение курса «не котируемой» ЦБ иностранной валюты к рублю

/ условие / Организация отправила работника в командировку в Грузию. Сумма командировочных расходов — 2000 грузинских лари. Авансовый отчет утвержден 17 ноября 2010 г.

/ решение / Рассмотрим, как определить курс лари к рублю через курс доллара к лари, установленный Национальным банком Грузии.

ШАГ 1. Определяем официальный курс доллара США к рублю на дату операции (на 17.11.2010). Он равен 31,056 руб. за доллар США.

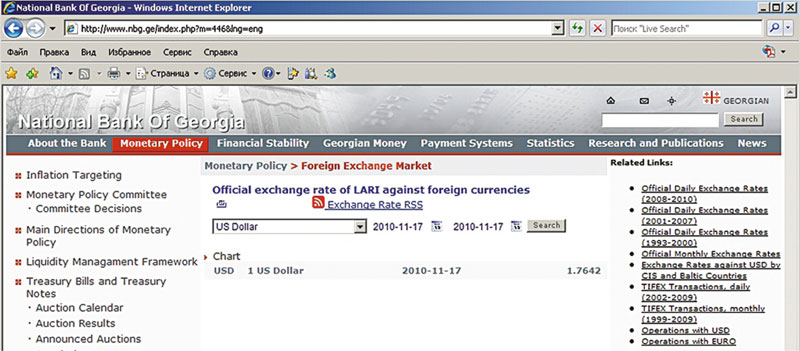

ШАГ 2. Определяем курс грузинского лари к доллару США на 17 ноября 2010 г. Заходим на интернет-сайт Национального банка Грузии, переходим на английский язык (нажимаем кнопку «English» в верхнем правом углу) и затем в левой колонке в разделе «OFFICIAL LARI EXCHANGE RATES» нажимаем на слово «More».

В появившейся таблице официальных курсов иностранных валют к лари задаем нужную нам валюту — «US Dollar» и период — с 17.11.2010 по 17.11.2010 (дату операции). Нажимаем кнопку «Search». В результате получаем курс: 1,7642 лари за доллар США.

ШАГ 3. Определяем курс грузинского лари к рублю. Он составит 17,6034 руб. за лари (31,056 руб. за долл. США / 1,7642 лари за долл. США).

ШАГ 4. Определяем сумму командировочных расходов в рублях: 2000 лари х 17,6034 руб. за лари = 35 206,80 руб.

Если же в приведенном примере делать расчет по рекомендациям ЦБ, то итоговая сумма командировочных будет отличаться, но ненамного.

Курс лари к доллару США на 16.11.2010 — 1,7596 лари за доллар США. Исходя из этого, курс лари к рублю — 17,6495

***

Хорошо, что сотрудники Минфина не против использования данных национального банка, который выпускает «некотируемую» валюту.

Но было бы еще лучше и проще, если бы проверяющие разрешили использовать в качестве официального курса тот курс, который национальный банк установил не к доллару США, а сразу к российскому рублю (если, конечно, такой есть). В рассмотренном нами примере можно было бы с интернет-сайта Национального банка Грузии взять курс лари к рублю. На 17.11.2010 он составлял 5,6807 лари за 100 руб. При его использовании 2000 лари равны 35 206,93 руб. (2000 лари / 5,6807 лари за 100 руб. х 100 руб.). Разница в итоговой цифре — менее рубля (за счет округлений при пересчетах). В итоге расчетов меньше, а результат примерно одинаковый.

Как видим, определить официальный курс «некотируемой» валюты к рублю можно по-разному. И, как всегда в подобных ситуациях, свой выбор лучше зафиксировать в учетной политике.

- Почему оценка снижена?

-

Есть ошибки

Укажите ошибки Не более 300 знаков. Осталось 300/300

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Напишите подробнее Не более 300 знаков. Осталось 300/300