Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 декабря 2011 г.

Содержание журнала № 1 за 2012 г.Свободная касса: стало ли проще работать с наличными

Комментарий к новому порядку ведения кассовых операций

Новое Положение о порядке ведения кассовых операций (далее — Положение) действует с 1 января. Одновременно утратили сил

Новые правила дают больше свободы, чем прежние, но только организациям. Для предпринимателей они, наоборот, означают ужесточение условий работы, поскольку с 2012 г. однозначно распространяются и на ни

Посмотрим, что изменилось по сравнению с прежним порядком и что нужно учесть, работая по новым правилам.

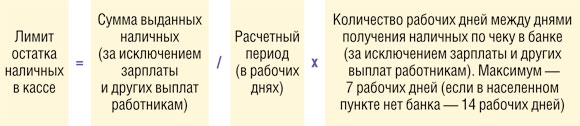

Как установить лимит кассы

Как мы упоминали в предыдущем номере ![]() ,

,

Итак, если наличная выручка у вас бывает, лимит нужно посчитать та

Обратите внимание: последний показатель в формуле вы устанавливаете самостоятельно. То есть, прежде чем рассчитывать лимит, нужно решить, как часто вы хотите сдавать наличную выручку в банк. Либо изучите ваш договор инкассации с банком.

Для вновь созданной организации лимит можно рассчитать исходя из ожидаемого объема выручки в расчетный период.

Если наличной выручки у вас нет, рассчитать лимит нужно исходя из объема выдачи наличных (за исключением денег, предназначенных для выдачи зарплаты и прочих выплат работникам

Для вновь созданной организации, если у нее не планируется поступление наличной выручки, лимит можно рассчитать исходя из ожидаемого объема выдачи наличных.

В расчетный период необязательно включать рабочие дни, непосредственно предшествующие году, в котором вы устанавливаете лимит. То есть вы можете взять любой удобный для вас период. К примеру, если вы хотите, чтобы лимит был максимально возможным, примите за расчетный период 1 день, на который у вас пришелся пик поступления выручки либо выплат из кассы (если наличной выручки у вас нет).

Если у вас есть обособленные подразделения без расчетного счета, то в расчет лимита головной организации нужно включить наличные деньги, хранящиеся в таких подразделениях. А для каждого подразделения, которому открыт свой расчетный счет, нужно установить отдельный лимит исходя из показателей этого подразделени

Раньше лимит устанавливали на весь предстоящий го

Нести приказ о лимите в банк ни для согласования, ни для ознакомления не нужно.

А если в расчете лимита допущена ошибка, которая привела к его завышению? Тогда за накопление в кассе наличных сверх верно рассчитанного лимита налоговики могут вас оштрафоват

Когда придется сдавать наличную выручку в банк

Как и раньше, наличные сверх лимита их остатка в кассе (они в Положении отнесены к свободным деньгам) организации обязаны хранить в банк

То есть, как только лимит будет превышен, сверхлимитные деньги нужно будет сдать в банк. Но есть исключения.

Теперь не только хранение, но и накопление в кассе наличных сверх лимита допустимо:

- в дни выдачи зарплаты, стипендий и прочих социальных выпла

тп. 1.4 Положения. Раньше накапливать в кассе наличную выручку для этих целей было нельзя — деньги на это необходимо было получить в банкеп. 7 Порядка; - в выходные и праздничные дни, если в эти дни есть кассовые операци

ип. 1.4 Положения.

Деньги, полученные в банке для выдачи зарплаты, стипендий и прочих социальных выплат, можно хранить в кассе не 3, а 5 рабочих дней (включая день их получения

На что можно расходовать наличные из кассы

Раньше наличные, полученные в банке, можно было тратить только на цели, указанные в чек

А вот наличную выручку по-прежнему нельзя тратить на все подряд. Хотя в Положении о возможных целях ее расходования ничего не сказано, их закрытый перечень закреплен в другом документе

- на выдачу зарплаты, стипендий и прочих выплат работникам;

- закупку товаров (кроме ценных бумаг), работ, услуг;

- командировочные расходы;

- возврат покупателям денег за оплаченные ранее наличными и возвращаемые ими вам товары, не выполненные вами работы, не оказанные вами услуги.

То есть вы не можете, к примеру, из наличной выручки вернуть или выдать заем.

Двери с решеткой — в лом

Никаких общеобязательных требований к оборудованию кассовой комнаты больше не существует. Руководители отныне сами решают, как им обеспечить сохранность наличных при ихранении и транспортировке в бан

Так что штрафы за отсутствие двойных дверей и прикрепленного к полу сейфа ушли в прошлое.

На что обратить внимание при оформлении кассовой документации

В Положении сказано, что на квитанциях к ПКО, в расчетно-платежной ведомости нужно ставить штамп, содержащий «реквизиты, подтверждающие проведение кассовой операции

Кроме того, у кассира должна быть карточка с образцами подписей всех, кто вправе оформлять кассовые документ

Книгу учета принятых и выданных кассиром денежных средств по форме

Подотчет — по заявлению

Деньги под отчет теперь можно выдавать работникам только по их заявлениям, на которых есть собственноручная надпись руководителя о сумме наличных и сроке, на который их нужно выдать, а также его подпись и дат

Как вести кассовую книгу, если есть обособленные подразделения

Прежний Порядок предусматривал, что у организации может быть только одна кассовая книг

- имеют свою кассу и свой лимит остатка наличны

хп. 1.2 Положения; - могут сами сдавать свои наличные в бан

кп. 1.5 Положения.

Лист этой книги после выведения остатка наличных на конец дня нужно передавать головной организации не позднее чем на следующий рабочий день. Если книга — на бумаге, то передавать нужно отрывной лист, а если в электронном виде — то его распечатанный второй экземпляр. Можно и переслать лист в электронном виде, тогда распечатку с подписями все равно придется отдать, но не обязательно в тот же день — порядок передачи должен утвердить директо

Предприниматели теперь обязаны соблюдать кассовую дисциплину

Как мы уже сказали, все нормы Положения действуют не только для организаций, но и для предпринимателей. Исключения для них ЦБ РФ не сделал, несмотря на то что личные и занятые в предпринимательской деятельности деньги у них никак не разделен

Понятно, что на деньги ИП Положение распространяется лишь до тех пор, пока они заняты в предпринимательской деятельности. Иное противоречило бы Конституции, по которой каждый человек вправе самостоятельно распоряжаться своим имущество

Как предпринимателю забрать выручку на личные расходы

ВАРИАНТ 1. В конце дня забирать выручку из кассы, выписывая РКО и указывая в нем, к примеру: «На личные нужды». Это не будет нарушением правил кассовой дисциплины — ни тех, что ограничивают цели расходования наличной выручк

При таком подходе установление лимита остатка наличных в кассе теряет всякий смысл. И если вы до сих пор работали без расчетного счета, то открывать его нет надобности.

Пока неизвестно, как налоговики отнесутся к такому варианту. Нельзя исключить, что они усмотрят в нем нарушение правил хранения свободных денег (поскольку те не сдаются в банк, а изымаются в карман ИП) и попытаются вас за это оштрафоват

ВАРИАНТ 2. Поэтому самые осторожные предполагают действовать иначе: сдавать всю сверхлимитную наличность в банк для зачисления на свой «предпринимательский» расчетный счет и затем уже снимать с него деньги с формулировкой «на личные нужды». Таким образом, переход наличных из предпринимательской сферы в личную будет зафиксирован банком.

Этот вариант плох прежде всего тем, что заставляет платить банковские комиссии. Кстати, они могут оказаться ощутимо больше штрафа для предпринимателей (он составляет максимум 5000 руб.).

Как ИП вести кассовую документацию

Кассовые операции предприниматель может вести и оформлять са

***

Проводить проверки соблюдения кассовой дисциплины банки больше не будут — отныне у них нет такой обязанности. А проект закона, передающего эти полномочия налоговикам, хоть и одобрен Правительством, но пока не принят. Однако налоговики по-прежнему вправе проверять полноту оприходования кассовой выручки в рамках контроля за применением

- Почему оценка снижена?

-

Есть ошибки

Укажите ошибки Не более 300 знаков. Осталось 300/300

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Напишите подробнее Не более 300 знаков. Осталось 300/300