Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 апреля 2012 г.

Содержание журнала № 8 за 2012 г.Сколько наличных оставить в кассе

Лимит остатка наличных в кассе все теперь устанавливают сами, но не какой захочется, а рассчитанный по формулам, утвержденным

Налоговики при проверке пересчитают лимит. Если вы допустили в его расчете ошибку, они сравнят суммы остатка в кассе с величиной «исправленного» ими лимита и за его превышение оштрафую

Штраф за накопление в кассе наличных сверх лимита составляе

- для организаций — от 40 000 до 50 000 руб.;

- для руководителей и предпринимателе

йпримечание к ст. 2.4 КоАП РФ — от 4000 до 5000 руб.

Штрафа не будет, если лимит превыше

- в дни выдачи зарплаты, пособий и других подобных выплат (точный срок выплаты устанавливает директор в пределах 5 рабочих дней, включая день получения наличных в банк

еп. 4.6 Положения); - в те выходные и праздники, когда у вас были кассовые операции.

Оштрафовать вас могут в течение 2 месяцев со дня, когда был превышен лими

Выбираем расчетный период и способ расчета лимита

Рассчитывают лимит исходя из движения наличных за какой-либо период в прошлом. Этот период называется расчетным, и его вы выбираете сами. Ограничена только его продолжительность — максимум 92 рабочих дня вашей организации, так что при желании можно взять и 1 день. А давность периода никак не ограничена — хоть несколько лет назад.

Можно взять такой период, в котором ситуация с движением наличных у вас аналогична текущей. Если же у вас задача установить лимит как можно больший, подберите 1 день с максимальными показателями.

Есть два способа расчета:

- <или>исходя из вашей наличной выручки за расчетный перио

дч. I приложения к Положению; - <или>исходя из ваших наличных расходов за расчетный перио

дч. II приложения к Положению.

Вновь созданные организации берут для расчета ожидаемый объем поступления или расходования наличных.

Как видим, в отношении расчетного периода все оставлено на ваше усмотрение. А вот по другим показателям, участвующим в расчете лимита, проверяющие вполне могут найти повод придраться. И, как показывают письма наших читателей, именно с ними связано большинство вопросов.

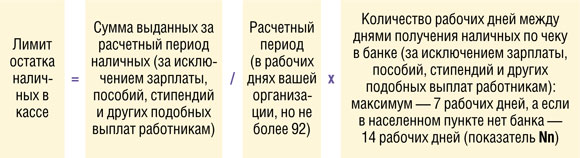

Рассчитываем лимит исходя из наличной выручки

Напомним формул

Период между инкассациями — в рабочих днях вашей организации

Количество каких рабочих дней учитывает показатель Nс: самой организации или по общему производственному календарю (с выходными в субботу и воскресенье)? Работаем 7 дней в неделю, по договору с инкассаторами выручку в банк сдаем раз в неделю по средам. Не скажет ли налоговая, что Nc в расчете лимита должен быть 5 дней, а не 7?

![]() : Nc нужно посчитать в рабочих днях вашей организации. При ином подходе получится, что при обычных для вас объемах выручки, учтенных при расчете лимита, он каждый раз будет оказываться превышенным уже во вторник. И тогда реальное количество дней между сдачами выручки в банк будет меньше того, исходя из которого рассчитан лимит.

: Nc нужно посчитать в рабочих днях вашей организации. При ином подходе получится, что при обычных для вас объемах выручки, учтенных при расчете лимита, он каждый раз будет оказываться превышенным уже во вторник. И тогда реальное количество дней между сдачами выручки в банк будет меньше того, исходя из которого рассчитан лимит.

Не имеет значения, как часто вы сдавали выручку раньше

Мы всегда сдавали выручку с разной периодичностью: то раз в 3 дня, то каждый день, то раз в 10 дней, то ни разу за целый месяц. Как определить Nc?

![]() : Для расчета лимита совсем не важно, как часто вы сдавали выручку раньше и сдавали ли ее вообще (не секрет, что многие постоянно «выдают» сверхлимитный остаток под отчет директору). Ведь Положение не обязывает брать показатель периодичности сдачи выручки в банк за какой-то период в прошлом. Руководитель может установить любой интервал в пределах 7 (14) рабочих дней.

: Для расчета лимита совсем не важно, как часто вы сдавали выручку раньше и сдавали ли ее вообще (не секрет, что многие постоянно «выдают» сверхлимитный остаток под отчет директору). Ведь Положение не обязывает брать показатель периодичности сдачи выручки в банк за какой-то период в прошлом. Руководитель может установить любой интервал в пределах 7 (14) рабочих дней.

Nc может не совпадать с реальным интервалом между инкассациями

Мы сдаем выручку ежедневно, это указано и в нашем с банком договоре на расчетно-кассовое обслуживание. А Nс мы взяли 3 дня — директор хочет, чтобы была возможность оставлять иногда в кассе побольше денег. Наш лимит рассчитан неправильно и нас могут оштрафовать?

![]() : В такой ситуации штрафа не должно быть. Как мы уже сказали, Положение позволяет директору установить специально для расчета лимита такую периодичность сдачи денег в банк, какую он считает нужной с учетом разных факторов, список которых открыты

: В такой ситуации штрафа не должно быть. Как мы уже сказали, Положение позволяет директору установить специально для расчета лимита такую периодичность сдачи денег в банк, какую он считает нужной с учетом разных факторов, список которых открыты

Вместе с тем не исключено, что инспекторы станут ориентироваться на промежуток, указанный в договоре с банком, и пересчитают лимит исходя из него.

Сдаете выручку неравномерно? Возьмите максимальный интервал

Мы работаем 7 дней в неделю, инкассируем выручку в понедельник и в четверг, то есть с интервалами 3 и 4 рабочих дня попеременно. Нужно определить лимит исходя из среднего Nс = 3,5 дня?

![]() : Лучше в таких ситуациях взять максимальный из интервалов — у вас это 4 дня. Иначе вы можете столкнуться с постоянным превышением лимита на четвертый день. Кстати, количество дней между сдачами наличных в банк введено в формулу как раз для того, чтобы при обычных для вас объемах выручки лимит не оказывался превышенным до сдачи денег по установленному у вас графику.

: Лучше в таких ситуациях взять максимальный из интервалов — у вас это 4 дня. Иначе вы можете столкнуться с постоянным превышением лимита на четвертый день. Кстати, количество дней между сдачами наличных в банк введено в формулу как раз для того, чтобы при обычных для вас объемах выручки лимит не оказывался превышенным до сдачи денег по установленному у вас графику.

СОВЕТ

Так же лучше поступить, если у вас есть обособленные подразделения без банковских счетов, выручка из которых инкассируется с разными промежутками: например, из одного магазина — раз в 2 дня, а из второго — раз в 7 дней. Лучше взять для расчета лимита самый длинный из промежутков, в нашем примере — 7 дней. Ведь если вы посчитаете лимит исходя из двухдневного интервала, то уже на третий или четвертый день он может оказаться превышенным за счет наличных, накопившихся за эти дни во втором магазине. И тогда их придется досрочно везти в банк.

Новым ОП — лимит исходя из ожидаемых поступлений

Раньше была возможность установить лимит исходя из планируемого увеличения выручки. Например, предполагаем открыть два новых магазина и банк по нашей просьбе мог включить в расчет лимита ожидаемую от них выручку. А теперь так можно делать?

![]() : Все зависит от того, какими обособленными подразделениями будут новые магазины:

: Все зависит от того, какими обособленными подразделениями будут новые магазины:

- <или>имеющими свои банковские счета. Лимит для таких подразделений устанавливают по тем же правилам, что и для организаци

йп. 1.2 Положения. А поскольку вновь созданные организации рассчитывают лимит исходя из ожидаемой выручкич. I приложения к Положению, то и новому подразделению нужно установить лимит так же;

- <или>не имеющими своих расчетных счетов. Тогда своего отдельного лимита у них не буде

тп. 1.3 Положения и ожидаемую от них выручку не получится включить в расчет общего лимита, который нужно определить исходя из прошлых поступлений. Но как только у новых магазинов появится первая выручка, вы можете с ее учетом установить лимит для организации в целом — хоть со дня, следующего за первым днем их работы. И затем, с ростом выручки, устанавливать новый лимит так часто, как это потребуется.

Все, что не выручка, в расчет не идет

У нас хоть и не новая организация, но выручки до сих пор не было, зато учредитель вносил крупные суммы наличных на покупку оргтехники. Можно исходя из этих сумм рассчитать лимит?

![]() : Нельзя. Положение позволяет рассчитать лимит исходя только из тех наличных поступлений, которые являются выручкой от реализации товаров, работ или услуг. Также в расчет лимита не входят авансы в счет будущих поставок, безвозмездно полученные деньги, займы и проценты по ним, возврат подотчетных денег, членские взносы (у некоммерческих организаций), вклады в имущество ООО, дивиденды и т. д.

: Нельзя. Положение позволяет рассчитать лимит исходя только из тех наличных поступлений, которые являются выручкой от реализации товаров, работ или услуг. Также в расчет лимита не входят авансы в счет будущих поставок, безвозмездно полученные деньги, займы и проценты по ним, возврат подотчетных денег, членские взносы (у некоммерческих организаций), вклады в имущество ООО, дивиденды и т. д.

Поэтому раз выручки у вас ни разу не было, вы должны определить лимит исходя из объема наличных расходов за выбранный вами расчетный перио

Рассчитываем лимит исходя из наличных расходов

Напомним формул

На частоту сдачи наличных в расчетном периоде не смотрим

Считаем лимит исходя из расходуемых наличными сумм. За расчетный период берем май и июнь 2011 г. Но в мае деньги получали в банке с разными интервалами: бывало, каждый день, бывало, через день и через два, а в июне вообще ни разу! Как мне вычислить Nn?

![]() : Реальные интервалы между получением денег в расчетном периоде тут не имеют значения. Показатель Nn устанавливает руководитель по своему усмотрению. Но если у вас установлена какая-то определенная периодичность получения денег, лучше ориентироваться на нее.

: Реальные интервалы между получением денег в расчетном периоде тут не имеют значения. Показатель Nn устанавливает руководитель по своему усмотрению. Но если у вас установлена какая-то определенная периодичность получения денег, лучше ориентироваться на нее.

«Подотчет» на корпоративные карты — тоже выдача наличных

У нас вся выручка — безналичная, по чеку в банке ничего не получаем. Деньги под отчет выдаем через карты, а неиспользованный остаток работники вносят в кассу наличными. Неужели лимит — ноль и придется чуть ли не каждый день возить сдаваемые подотчетниками деньги в банк?

![]() : Все зависит от того, что за карты вы используете для выдачи денег под отчет:

: Все зависит от того, что за карты вы используете для выдачи денег под отчет:

- <если>зарплатные карты работников, то суммы, выданные под отчет через них, увы, включить в расчет лимита не получится. Ведь в этом случае вы выдаете их путем безналичного перевода работнику;

- <если>корпоративные (открытые к карточному счету вашей организации), то безналичного перевода денег работнику не происходит — он фактически получает наличные со счета организации. Можно рассматривать это как выдачу наличных ему под отчет и включить такие суммы в расчет лимита. Ведь в Положении не указано, что при расчете лимита учитываются только те суммы наличных, которые выданы именно из кассы, — в формулу нужно подставлять «объем выдач наличных денег

»ч. II приложения к Положению.

Все «незарплатные» выплаты работникам — в расчет лимита

При расчете лимита исходя из объема выданных денег нужно исключить из него зарплату, стипендии и другие выплаты работникам. Относится ли к этим «другим» арендная плата за автомобиль, выплачиваемая сотруднику организации?

![]() : Эти выплаты нужно включить в расчет лимита (если они были в расчетном периоде, конечно). Ведь в Положении расшифровано, что считать другими выплатами работникам, помимо зарплаты и стипендий, — это выплаты, «включаемые в фонд заработной платы», и выплаты социального характера (то есть пособия

: Эти выплаты нужно включить в расчет лимита (если они были в расчетном периоде, конечно). Ведь в Положении расшифровано, что считать другими выплатами работникам, помимо зарплаты и стипендий, — это выплаты, «включаемые в фонд заработной платы», и выплаты социального характера (то есть пособия

Нужны деньги в кассе, а лимит посчитать не из чего? Все в ваших руках

Наличной выручки не было, из кассы выдаем только зарплату, больничные, отпускные и т. п., а они в расчет лимита не входят. Получается, что лимит нулевой. Но у нас каждую неделю кто-то уходит в отпуск, а бывает, и внезапно увольняется. Неужели по каждой расчетной ведомости мне ездить в банк за деньгами? Можем ли мы постоянно держать в кассе сумму на случай таких выплат? Как нам установить ненулевой лимит?

![]() : Во-первых, вы можете создать движение наличных, необходимое вам для установления лимита. Ведь расчетным периодом может быть и 1 день. То есть на нужную вам сумму выдайте «незарплатные» наличные из кассы. Лучше на приобретение товаров, работ или услуг, а не просто с последующим возвратом неиспользованных подотчетных сумм. Ведь налоговики могут заявить, что деньги не были потрачены и поэтому их нельзя учитывать при расчете лимита. Помните о лимите расчетов наличными с юрлицами и ИП — 100 000 руб. по одной сделк

: Во-первых, вы можете создать движение наличных, необходимое вам для установления лимита. Ведь расчетным периодом может быть и 1 день. То есть на нужную вам сумму выдайте «незарплатные» наличные из кассы. Лучше на приобретение товаров, работ или услуг, а не просто с последующим возвратом неиспользованных подотчетных сумм. Ведь налоговики могут заявить, что деньги не были потрачены и поэтому их нельзя учитывать при расчете лимита. Помните о лимите расчетов наличными с юрлицами и ИП — 100 000 руб. по одной сделк

Во-вторых, сверхлимитные деньги на прогнозируемые «зарплатные» выплаты работникам, в частности на отпускные, вы можете получить заранее и держать в кассе до 5 рабочих дней, включая день получени

Пересчет лимита

Лимит вместе с выручкой не уменьшается

Если у нас существенно упал объем выручки по сравнению с тем, исходя из которого был установлен лимит, обязаны ли мы его пересчитать и установить новый, уменьшенный?

![]() : Такой обязанности у вас нет, и вы можете продолжать работать с прежним лимитом. Это подтвердил и

: Такой обязанности у вас нет, и вы можете продолжать работать с прежним лимитом. Это подтвердил и

Кстати, нет обязанности пересчитывать лимит и в других ситуациях:

- лимит установлен исходя из объемов наличной выручки, а потом все расчеты с покупателями перевели на безналичную форму и остались только наличные расходы;

- лимит рассчитали исходя из наличных расходов, поскольку до этого не было наличной выручки, но потом она появилась;

- при создании организации лимит был установлен исходя из ожидаемой выручки либо расходов, которые в действительности оказались намного меньше;

- при создании организации установили лимит исходя из ожидаемых расходов, а потом у нее появилась наличная выручка.

Во всех этих ситуациях вы вправе пользоваться установленным лимитом до тех пор, пока сами не захотите его изменить.

Соблюдаем формальности

Нулевой лимит тоже требует приказа

Утверждение лимита — это обязанность или право организации? У нас деньги в кассе не остаются, все сдаем в конце дня в банк, и лимит получается нулевым. Директор все равно должен написать приказ?

![]() : Без лимита могут обойтись только те, у кого вовсе не бывает кассовых операций, то есть поступления наличных в кассу и/или выдачи из не

: Без лимита могут обойтись только те, у кого вовсе не бывает кассовых операций, то есть поступления наличных в кассу и/или выдачи из не

Вместе с тем имейте в виду: инспекторы вправе требовать документ об установлении лимита при кассовых проверка

Обязанности сдавать наличные в банк каждые 7 (14) дней нет

Мы до сих пор деньги в банк не сдавали, а выдавали все сверхлимитные средства под отчет. А в новом Положении черным по белому написано, что промежуток между сдачами выручки в банк не может быть больше 7 рабочих дней. Получается, что теперь мы каждые 7 дней обязаны возить наличные в банк, даже если остаток меньше лимита?

![]() : Спешим вас успокоить — такой обязанности у вас нет. Ограничение в 7 рабочих дней существует исключительно в целях расчета лимита.

: Спешим вас успокоить — такой обязанности у вас нет. Ограничение в 7 рабочих дней существует исключительно в целях расчета лимита.

А сдавать наличные в банк нужно только в одном случае: если остаток в кассе превысил лими

Что указать в приказе о лимите

Нужно ли расчет лимита по формуле приводить в распорядительном документе о его утверждении или достаточно указать в нем величину лимита?

![]() : Положение оставляет это на ваше усмотрение. Мы советуем сделать расчет лимита приложением к такому приказу (распоряжению). Тогда проверяющим сразу будет ясно, как получился ваш лимит. В ином случае они потребуют у вас пояснени

: Положение оставляет это на ваше усмотрение. Мы советуем сделать расчет лимита приложением к такому приказу (распоряжению). Тогда проверяющим сразу будет ясно, как получился ваш лимит. В ином случае они потребуют у вас пояснени

Тем же приказом лучше установить показатель Nc или Nn. Если использованный в расчете лимита промежуток между инкассациями не совпадает с фактическим либо закрепленным в договоре с банком, то лучше в приказе обосновать, почему вы выбрали интервал, не совпадающий с фактическим.

Ваш банк за городом? Проверьте, есть ли в черте города другие банки

Наша организация находится в Московской области, и, хотя в нашем городке есть один банк, мы пользуемся услугами другого банка, в Москве. Сдаем в него выручку раз в 2 недели. Можем ли мы для расчета лимита взять интервал в 14 дней?

![]() : Налоговики будут читать Положение буквально. А по Положению расчет лимита исходя из 14 дней допустим в единственном случае: когда в вашем населенном пункте вообще нет ни одного банка. И если вы не готовы спорить с ними в суде, лучше рассчитать лимит исходя из 7 дней. Чтобы он получился побольше, примите за расчетный период 1 день — тот, за который выручка у вас была максимальная.

: Налоговики будут читать Положение буквально. А по Положению расчет лимита исходя из 14 дней допустим в единственном случае: когда в вашем населенном пункте вообще нет ни одного банка. И если вы не готовы спорить с ними в суде, лучше рассчитать лимит исходя из 7 дней. Чтобы он получился побольше, примите за расчетный период 1 день — тот, за который выручка у вас была максимальная.

Как установить лимит фирме, не работающей с момента создания

Организация была создана в сентябре 2011 г., но никакой деятельности до сих пор не вела. Сейчас начинаем работать. Могу ли я установить лимит исходя из ожидаемой выручки?

![]() : Нет, ведь так рассчитывать лимит позволено только вновь созданным организация

: Нет, ведь так рассчитывать лимит позволено только вновь созданным организация

В приказе о лимите не нужны цели расходования

Нужно ли при утверждении лимита указать и цели расходования наличных из кассы, как это раньше делал банк?

![]() : Не нужно. Достаточно того, что все возможные направления расходования наличной выручки закреплены в Указании ЦБ

: Не нужно. Достаточно того, что все возможные направления расходования наличной выручки закреплены в Указании ЦБ

Как такового штрафа за нецелевое расходование наличной выручки (например, на погашение займа) нет. Однако если величина остатка в кассе вместе с выданной в этот день «нецелевой» суммой превышает лимит, налоговики могут оштрафовать вас за нарушение порядка хранения свободных наличных дене

Лимит меньше расчетного устанавливать можно, но не нужно

Рассчитала по формуле лимит — получилось 90 130 руб. Но нам столько денег в кассе не нужно. Можем ли мы установить меньший лимит?

![]() : По правилам вы должны установить лимит, равный 90 130 руб. Но если установите меньший, вам ничего не будет. Ведь штраф возможен только за превышение лимита, причем именно того, который получается по формуле. Но мы так поступать не советуем. Ведь запас лимита в случае непредвиденных ситуаций не помешает. А наличку, которая на данный момент в кассе не нужна, вы всегда можете сдать в банк, даже если ее сумма значительно меньше лимита.

: По правилам вы должны установить лимит, равный 90 130 руб. Но если установите меньший, вам ничего не будет. Ведь штраф возможен только за превышение лимита, причем именно того, который получается по формуле. Но мы так поступать не советуем. Ведь запас лимита в случае непредвиденных ситуаций не помешает. А наличку, которая на данный момент в кассе не нужна, вы всегда можете сдать в банк, даже если ее сумма значительно меньше лимита.

***

Как видим, в расчете лимита многое оставлено на усмотрение самих организаций. Но некоторые неоднозначные формулировки Положения могут вызвать споры. Как будут понимать их налоговики на местах, сейчас предсказать сложно. Поэтому, когда острой потребности в наличных нет и не предвидится, лучше при очередной сдаче денег в банк не оставлять в кассе лишнего.

- Почему оценка снижена?

-

Есть ошибки

Укажите ошибки Не более 300 знаков. Осталось 300/300

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Напишите подробнее Не более 300 знаков. Осталось 300/300