Обзор изменений, касающихся заполнения годовой декларации по налогу на прибыль

Подготовка к заполнению годовой декларации — время для того, чтобы убедиться, что ничего не забыто. В частности, самое время еще раз пройтись по всем изменениям в расчете налога на прибыль, которые начали действовать в 2010 г. Кроме того, желательно посмотреть, какими разъяснениями Минфин и налоговая служба порадовали (или наоборот, огорчили) нас в прошлом году.

Готовится новая форма «прибыльной» декларации

К сожалению, не всегда налоговая служба и Минфин успевают вовремя подготовиться к очередной отчетной кампании. Это не удивительно. Ведь помимо того, что налоговой службе надо придумать форму декларации и согласовать ее с Минфином, ее надо еще зарегистрировать в Минюсте. Ну и, конечно, опубликовать (п. 8 Указа Президента РФ от 23.05.96 № 763; п. 10 Постановления Правительства РФ от 13.08.97 № 1009; п. 7 ст. 80 НК РФ ). Так что операция многоходовая. Последняя версия проекта «прибыльной» декларации висит на сайте ФНС (http://www.nalog.ru/document.php?id=28335&topic=root_nalog) с ноября, и вот-вот должен появиться официальный приказ с новой формой и порядком ее заполнения. Но пока новой формы декларации нет.

И, как всегда в таких ситуациях, бухгалтеры оказались как богатыри на распутье. Что делать? Сдавать декларацию по старой форме или все же подождать рождения новой?

В этой ситуации главное правило — выбранная вами форма должна действовать на дату сдачи декларации. Если вы решили сдать декларацию по старой форме — спешите, пока новая форма не вступила в силу. Если хотите сдать по новой — ждите ее публикации. Итак, правильно сдавать декларацию по налогу на прибыль за 2010 г. так:

<если>вы подаете декларацию до того, как опубликуют новую форму, то нужно использовать старую форму декларации;

<если>вы подаете декларацию после опубликования новой формы — нужно использовать именно ее.

Если, как и планируется, новая форма декларации будет действовать начиная с отчетности за 2010 г., то при сдаче уточненных деклараций за 2010 г. вам надо будет использовать ее. Причем даже если первоначальную декларацию вы сдали по старой форме (именно такие разъяснения в прошлом году дала налоговая служба при запоздалом опубликовании новой формы декларации по НДС (Письмо ФНС России от 20.01.2010 № МН-22-3/33@)).

Но может быть и так, что ведомства будут тянуть слишком долго и к концу срока представления «прибыльной» декларации (до 28 марта) мы так и не увидим ее официальной новой формы. В таком случае не останется ничего другого, как сдать декларацию по старой форме.

Кстати, изменения в форме декларации нельзя назвать значительными. Одно из основных — появление нового приложения — справочного перечня, в котором надо будет отражать:

некоторые виды доходов, которые не учитываются при расчете налога на прибыль. К примеру, арендодатель должен будет указывать доходы в виде капвложений в форме неотделимых улучшений арендованного имущества;

отдельные виды расходов, привлекающие особое внимание проверяющих. К примеру, это такие расходы, как амортизация по повышенным коэффициентам, расходы на оплату труда, сохраняемую на время учебных отпусков, платежи по договорам добровольного страхования работников, расходы на обучение работников и т. д.

Цель приложения понятна: налоговики получат возможность выявлять на этапе камеральной проверки «подозрительные» суммы и будут более тщательно следить за правильностью расчета налога на прибыль.

Имущество, найденное при инвентаризации или полученное при операциях с ОС, можно учесть в расходах по полной

Начиная с 1 января 2010 г. можно смело учитывать в «прибыльных» расходах рыночную стоимость материально-производственных запасов (МПЗ), которые вы оприходовали (п. 2 ст. 254 НК РФ):

при инвентаризации;

при демонтаже или разборке выводимых из эксплуатации основных средств;

при ремонте, модернизации, реконструкции, техническом перевооружении и частичной ликвидации основных средств.

Напомним, что в 2009 г. в расходах можно было учесть только стоимость ценностей, выявленных при инвентаризации либо полученных при демонтаже, разборке основных средств, а также при их ремонте. Причем стоимость таких ценностей раньше надо было определять не как сумму дохода, учтенного вами, а лишь как сумму налога на прибыль с этого дохода.

В конце 2009 г. были подготовлены изменения, в результате которых с 1 января 2010 г. на расходы стало возможным списывать полную стоимость ценностей, выявленных при инвентаризации, демонтаже или разборке основных средств, а также их ремонте.

А в сентябре 2010 г. список ситуаций, когда вы можете оприходовать имущество, стоимость которого затем можно учесть в расходах, увеличился (причем задним числом — с 1 января 2010 г.). В него теперь включаются также и случаи оприходования имущества, полученного при модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств.

Проверьте: если вы стоимость какого-либо имущества, полученного при модернизации, реконструкции и т. д., не учли в «прибыльных» расходах 2010 г. (поскольку поправки в абз. 2 п. 2 ст. 254 НК РФ вступили в силу с сентября 2010 г., но распространяются на весь 2010 г. (п. 5 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ)), то самое время пополнить перечень расходов, учитываемых при расчете базы по налогу на прибыль.

Причем учтите: совершенно неважно, когда именно вы оприходовали МПЗ — в 2010 г. или ранее. Главное, чтобы вы продали или отпустили в производство эти МПЗ (или использовали иным способом, позволяющим учесть расходы на МПЗ в налоговом учете) в 2010 г. Именно такой благосклонной к организациям точки зрения придерживается Минфин (Письмо Минфина России от 10.09.2010 № 03-03-06/1/584). По его мнению, при списании или продаже в 2010 г. материалов, выявленных до 2010 г. в ходе инвентаризации, демонтажа, ремонта, модернизации и т. д., плательщики налога на прибыль могут учесть в расходах их полную стоимость, ранее учтенную в доходах. Меж тем как ранее, напомним, в расходах можно было учесть лишь сумму налога, исчисленную при выявлении таких доходов (п. 13 ст. 250, п. 20 ст. 250, п. 2 ст. 254 НК РФ). Как видим, получается, что новая норма распространяется и на «старые» материалы.

Проценты по рублевым займам надо считать по новым нормативам и признавать в расходах ежемесячно

Предельная величина процентов, учитываемых в расходах

Момент возникновения долга

До 1 ноября 2009 г.

С 1 ноября 2009 г.

С 1 января по 30 июня 2010 г.

Ставка рефинансирования ЦБ РФ х 2 (норматив остался прежним)

Ставка рефинансирования ЦБ РФ х 1,8

С 1 июля по 31 декабря 2010 г.

Ставка рефинансирования ЦБ РФ х 1,8

В первом полугодии вы могли признать в расходах меньшую сумму процентов, чем после поправок (Письмо Минфина России от 08.10.2010 № 03-03-05/216; Письмо ФНС России от 19.10.2010 № ШС-37-3/13654@). Поэтому проверьте, сделали ли вы пересчет при составлении декларации за 9 месяцев. Если нет, то вы можете в годовой декларации отразить правильную сумму процентов (сделав перерасчет по новым нормативам).

Уточненные декларации за I квартал, полугодие и 9 месяцев подавать не нужно. Ведь у вас не было ошибок, приведших к занижению налоговой базы (п. 1 ст. 54 НК РФ).

Как видим, применяемые в 2010 г. нормативы зависят:

<или>на последнее число каждого месяца — если в вашем договоре нет условия о неизменности процентной ставки в течение всего срока его действия. Изменения ставки в течение месяца не влияют на расчет предельной величины процентов (Письмо ФНС России от 09.03.2010 № ШС-22-3/170@);

<или>на дату привлечения денежных средств — если в вашем договоре есть условие о неизменности процентной ставки в течение всего срока его действия.

Обратите внимание, что взносы, начисленные с сумм отпускных (в том числе и приходящихся на часть отпуска, относящуюся к следующему кварталу и даже следующему году), надо учесть в составе расходов полностью в момент их начисления. В то время как сумму самих «переходящих» отпускных надо учитывать в «прибыльных» расходах пропорционально дням отпуска, приходящимся на каждый отчетный период (п. 7 ст. 255, п. 1 ст. 272; п. 4 ст. 272 НК РФ; Письмо Минфина России от 23.12.2010 № 03-03-06/1/804).

Порядок отражения в декларации по прибыли начисленных страховых взносов зависит от вашей учетной политики. Известно, что перечень прямых расходов каждая организация может определить самостоятельно. Значит, страховые взносы в 2010 г. вы могли относить, ориентируясь на свою учетную политику, или к прямым налоговым расходам, или к косвенным (п. 1 ст. 318 НК РФ; Письмо Минфина России от 27.08.2010 № 03-03-06/4/80).

Если страховые взносы в 2010 г. вы учитывали как прямые расходы, то вам надо учесть суммы начисленных страховых взносов при заполнении строки 010 «Прямые расходы...» (строки 020 — если у вас торговая организация) приложения № 2 к листу 02 декларации по налогу на прибыль.

Если в 2010 г. вы учитывали страховые взносы как косвенные расходы, то их суммы нужно отразить по строке 040 «Косвенные расходы — всего» приложения № 2 к листу 02. Причем предполагается, что в новой форме декларации по строке 041 «Суммы налогов и сборов...» листа 02 надо будет отражать только налоги (а не общую сумму налогов и страховых взносов). Это налоговая служба записала в проекте порядка заполнения новой формы «прибыльной» декларации (http://www.nalog.ru/document.php?id=28335&topic=root_nalog). Хотя, если вы укажете страховые взносы по строке 041 вместе с налогами, ничего страшного не произойдет. Вас за это не оштрафуют — ведь база по налогу на прибыль не будет занижена.

Взносы «на травматизм» появились в перечне прямых расходов и в расчете резерва на оплату отпусков

Раньше взносы на страхование от несчастных случаев в перечне прямых расходов, приведенном в НК РФ, не упоминались ( п. 1 ст. 318 НК РФ (ред., действовавшая до 01.01.2010)). Теперь они фигурируют и в перечне прямых расходов наравне со страховыми взносами в ПФР, фонды ОМС и взносами в ФСС на случай временной нетрудоспособности и в связи с материнством (п. 1 ст. 318 НК РФ).

Также взносы «на травматизм» с 2010 г. надо учитывать при расчете резерва на предстоящую оплату отпусков работникам, а также при расчете резерва на выплату ежегодного вознаграждения за выслугу лет (п. 1 ст. 324.1 НК РФ).

Окончательно прояснились правила НЕпересчета валютных авансов

Наверняка все слышали о том, что валютные авансы переоценивать в 2010 г. уже не нужно. Первые поправки, отменяющие переоценку валютных авансов, вступили в силу с 1 января 2010 г. Однако они изначально оказались неполными. До конца не было ясно, как продавцу определять рублевую сумму валютной выручки (ст. 316 НК РФ предписывала определять ее на дату перехода права собственности), а покупателю — рублевую стоимость приобретенного имущества, работ и услуг (в ст. 272 НК РФ вообще не было четкого порядка). Из-за этого между бухгалтерами, аудиторами, чиновниками и другими налоговыми специалистами разгорелась жаркая дискуссия. В сентябре 2010 г. были внесены дополнительные «валютно-авансовые» поправки, но они ничего не решили. И вот вопрос решен окончательно и бесповоротно. В начале 2011 г. задним числом (начиная с 1 января 2010 г.) вступили в силу очередные (третьи по счету) поправки о непереоценке валютных авансов (пп. 14, 15, п. 20 ст. 1, п. 3 ст. 5 Федерального закона от 28.12.2010 № 395-ФЗ). С их учетом правила для пересчета в рубли валютных авансов в 2010 г. для тех, кто определяет доходы и расходы по методу начисления, такие:

валютные авансы в налоговом учете переоценивать не надо. Курсовых разниц по валютным авансам в налоговом учете быть не должно — они исключены из перечня внереализационных доходов и расходов (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ);

— часть стоимости товаров, работ или услуг, оплаченных авансом (если аванс перечислен после 1 января 2010 г.), — по курсу ЦБ на дату перечисления аванса;

— оставшуюся часть стоимости (не оплаченную на дату их получения) — по курсу ЦБ на дату перехода права собственности (на дату их получения).

Казалось бы, теперь все ясно. Однако на этом разговор о валютных авансах рано заканчивать. Нужно ли в налоговом учете переоценивать рублевую стоимость возвращенного валютного аванса? На этот вопрос ответил Минфин. Он разъяснил, что если аванс в иностранной валюте возвращен, то его надо рассматривать уже не как аванс, а как требование покупателя по возврату его денег (ст. 487 ГК РФ). А денежное требование по возврату предоплаты, выраженное в иностранной валюте, надо переоценивать (Письмо Минфина России от 02.11.2010 № 03-03-06/1/683).

Поэтому на дату расторжения договора купли-продажи покупатель (или продавец) должен учесть в налоговом учете курсовую разницу, образовавшуюся в результате изменения курса иностранной валюты с момента выдачи аванса до расторжения договора. И это требование или обязательство нужно переоценивать вплоть до его погашения (возврата валютного аванса).

Затраты на декларирование соответствия продукции, работ и услуг теперь можно учесть как прочие расходы

Оплату медицинских услуг работникам можно учесть в расходах на оплату труда

В качестве расходов на оплату труда с 1 января 2010 г. можно учитывать и затраты работодателей на оплату медицинских услуг, оказываемых сотрудникам. Договор с медицинской организацией должен быть заключен на срок не менее 1 года, а сама организация должна иметь медицинскую лицензию. Но есть лимит для признания таких расходов: вместе с расходами в виде взносов по договорам добровольного медицинского страхования работников они не должны превышать 6% от суммы расходов на оплату труда (абз. 9 п. 16 ст. 255 НК РФ).

Уточнен порядок амортизации арендатором неотделимых улучшений

Если капвложения не указаны в Классификации, то порядок амортизации арендатором капитальных вложений в арендованные основные средства остается прежним. Суммы амортизации надо определять исходя из срока полезного использования самого арендованного имущества (абз. 6 п. 1 ст. 258 НК РФ).

Изменились правила для расчета налога с дивидендов

При выплате дивидендов и определении суммы налога, которую надо удержать из доходов конкретного получателя дивидендов, показатель «д» теперь надо рассчитывать как общую сумму дивидендов, распределяемую в пользу всех получателей (абз. 9 п. 2 ст. 275 НК РФ). Напомним, что ранее при расчете показателя «д» надо было учитывать только сумму дивидендов, распределяемую в пользу плательщиков налога на прибыль.

Новые правила для расчета налоговой базы по операциям с ценными бумагами

С 2010 г. при списании на расходы стоимости ценных бумаг нельзя использовать метод ЛИФО (ст. 280 НК РФ). Теперь доступны лишь два метода:

<или>метод ФИФО (по стоимости первых по времени приобретений);

<или>по стоимости единицы.

А при реализации ценных бумаг, обращающихся на ОРЦБ, по цене выше максимальной надо в «прибыльные» доходы включить именно максимальную цену, а не фактическую. Также в Налоговом кодексе с 2010 г. появились новые правила определения расчетной цены ценных бумаг, не обращающихся на ОРЦБ.

Напоследок — несколько интересных разъяснений Минфина за 2010 г.

Минфин выпускает довольно много разъяснений. О некоторых из них мы уже упоминали, разбирая изменения в расчете налога на прибыль в 2010 г. Посмотрим еще несколько интересных писем, которые касаются большинства организаций.

Если вы в течение 3 предыдущих лет не учитывали расходы по аренде такой недвижимости, то (ссылаясь на положительные разъяснения Минфина и налоговой службы) можете признать их в 2010 г. — оформив как исправление ошибки прошлых лет, приведшей к излишней уплате налога. Минфин с таким подходом согласен (Письмо Минфина России от 17.12.2010 № 03-03-06/1/789).

Стоимость работ по демонтажу старого оборудования можно учесть в первоначальной стоимости нового оборудования (п. 1 ст. 257 НК РФ). Ведь демонтаж старого оборудования, если на его месте будет установлено новое, можно квалифицировать как подготовительные работы для установки нового основного средства (Письмо Минфина России от 24.12.2010 № 03-03-06/1/806).

Минфин России не разрешает учитывать в «прибыльных» расходах затраты на обратный выкуп у покупателей просроченного продовольствия, если такой выкуп не установлен нормативными актами. В частности, производители колбасных изделий такие расходы учесть не могут, даже если обязанность выкупа установлена договорами с покупателями (Письмо Минфина России от 06.09.2010 № 03-03-06/1/580).

Недействительная сделка по покупке имущества делает необоснованной его амортизацию (Письмо Минфина России от 27.12.2010 № 03-03-06/2/221). Так, если вы купили автомобиль, а затем суд признал сделку по его купле-продаже недействительной, это означает, что суммы начисленной по нему амортизации необоснованны. Ведь признание судом договора купли-продажи недействительным означает, что покупателю по такому договору право собственности на автомобиль не переходило. Значит, покупатель должен восстановить начисленную ранее амортизацию и внести исправления в декларации по налогу на прибыль организаций (представить уточненки за уже истекшие периоды).

А вот расходы на страхование, содержание и оплату стоянки автомобиля, полученного по договору купли-продажи, признанному позднее недействительным, выкидывать из «прибыльных» расходов не нужно. Минфин считает, что они никак не связаны с получением права собственности на такой автомобиль. Ведь риск случайной гибели перешел к покупателю после получения автомобиля, а значит, расходы на страхование, охрану и содержание автомобиля обоснованны (подп. 1 п. 1 ст. 263, подп. 11 п. 1 ст. 264 НК РФ).

Транспортный налог и налог на имущество, начисленные до признания сделки по покупке автомобиля недействительной (снятия его с регистрационного учета в ГИБДД и списания с баланса), вернуть нельзя, но можно учесть в «прибыльных» расходах (подп. 1 п. 1 ст. 264 НК РФ).

Вознаграждение по итогам работы за год, начисленное в начале следующего года, надо учитывать на дату начисления (в расходах следующего года) (Письмо Минфина России от 10.12.2010 № 03-03-06/4/122). Так, премию за 2010 г., начисленную в январе 2011 г., надо учесть в январе 2011 г.

По мнению Минфина, по таким же правилам надо учитывать и вознаграждения по итогам работы за месяц, а также любые другие начисления, относящиеся к расходам на оплату труда (ст. 255, п. 4 ст. 272 НК РФ).

Стоимость ликвидированного недостроенного объекта нельзя учесть в «прибыльных» расходах (Письмо Минфина России от 03.12.2010 № 03-03-06/1/757). Такой вид затрат не поименован в гл. 25 НК РФ в списке внереализационных расходов. В состав этих расходов можно включить только затраты, связанные с ликвидацией недостроя (например, расходы на демонтаж, разборку, вывоз разобранного имущества), а не стоимость самого объекта (подп. 8 п. 1 ст. 265 НК РФ).

В «прибыльных» расходах можно учесть оплату всех отпусков, накопленных работником за несколько лет (Письмо Минфина России от 03.12.2010 № 03-03-06/2/206). Главное, чтобы у работника было право на такой отпуск по Трудовому кодексу.

К примеру, у работника накопились дни отпуска в течение нескольких лет, а затем по взаимному соглашению вы в течение 1 календарного года предоставляете ему возможность отгулять все накопленные дни отпуска. Независимо от пугающе длинного отпуска, Минфин разрешает учесть расходы на него при расчете налога на прибыль. Ведь оснований для запрета в Налоговом кодексе нет (п. 7 ст. 255 НК РФ). Как нет в нем и максимального предела для отпуска.

Практически все изменения в расчете налога на прибыль, действующие с 2010 г., — в пользу налогоплательщиков. И это радует. Главное — не забыть о новых правилах при расчете своего налога и заполнении годовой декларации. ■

П.А. Попов, экономист

Новые «торговые» штрафы: кто попался — сразу закрывайся!

Комментарий к поправкам в КоАП РФ о нарушениях Закона о торговле

Штраф за некоторые нарушения для организаций может достигать 5 млн руб. (ч. 1 ст. 3.5, ч. 1, 2 ст. 14.40, ст. 14.42 КоАП РФ) Причем когда речь идет о невыполнении требований Закона к договорам поставки, то штраф может налагаться:

за каждый «порочный» договор. А таких договоров даже у небольших магазинов и оптовиков может быть десятки и сотни;

за нарушение каждого конкретного требования к договору поставки. А таких требований в Законе много, и, следовательно, когда компания допустит в договоре два промаха, то и оштрафовать ее смогут сразу по двум основаниям.

Поэтому даже единственный «порочный» договор, о котором стало известно Федеральной антимонопольной службе, может сильно ударить по бюджету крупной торговой сети или оптовика. Что уж говорить о малых компаниях — после «удачной» проверки ФАС они могут смело закрываться. К слову, региональные управления ФАС уже начали проверять на соблюдение антимонопольных требований Закона договоры торговых сетей и их поставщиков (ч. 2 ст. 16 Закона; п. 5.3.6 Положения... утв. Постановлением Правительства РФ от 30.06.2004 № 331).

Кого оштрафуют

Учтите, что торговая сеть — это вовсе не обязательно гигант розницы. Если у организации или предпринимателя есть два магазина или ларька, то они уже владельцы торговой сети в понимании Закона (пп. 4, 8 ст. 2 Закона; примечание 2 к ст. 14.42 КоАП РФ). Также и поставщики продовольствия — это не только крупные производители, оптовики, но и, например, мелкие хлебопекарни и небольшие фермерские хозяйства. И даже если вашей компании, не занимающейся торговлей, случайно попало на баланс продовольствие (например, партия тушенки в качестве отступного от должника, с которого больше и взять нечего), то при его продаже вы тоже обязаны выполнить все требования Закона о торговле (п. 1 ст. 2 Закона).

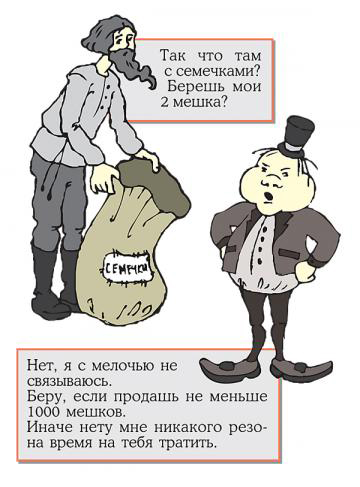

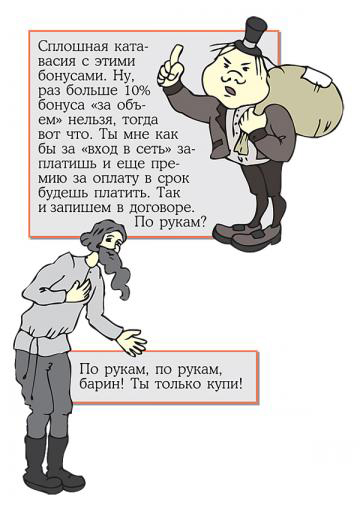

Действующие лица: буржуй, хозяин двух лавок — организация, владеющая торговой сетью крестьянин, поставщик семечек — организация — оптовый поставщик продовольствия

1. Непредоставление информации потенциальному поставщику (покупателю)

КАК ПОДСТРАХОВАТЬСЯ

1. Вы можете открыть собственный интернет-сайт и размещать там требуемую Законом информацию или просто выдавать эту информацию по запросу потенциальных контрагентов (ч. 1, 2 ст. 9 Закона). В последнем случае внимательно просматривайте поступающую к вам корреспонденцию — в ней могут оказаться такие запросы.

2. Административная ответственность для поставщиков продовольствия установлена за непредоставление информации любому контрагенту. Однако по Закону поставщик обязан предоставлять информацию только торговым сетям.

— руководителя торговой сети — на 20—40 тыс. руб.;

— организацию, владеющую торговой сетью (далее — торговая сеть), — на 300—500 тыс. руб.

Также могут наказать и поставщика (и его руководителя), если он отказывает торговой сети в предоставлении информации о существенных условиях договора поставки, условиях отбора покупателей, качестве и безопасности товаров (ч. 2 ст. 14.41 КоАП РФ; ч. 2 ст. 9 Закона).

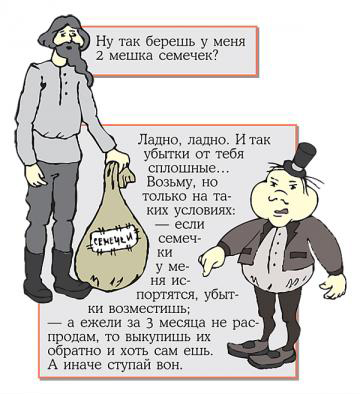

2. Создание торговой сетью (ее поставщиком) дискриминационных условий для поставщика (покупателя)

КАК ПОДСТРАХОВАТЬСЯ

Суды понимают под дискриминацией, в частности:

— включение в договор с отдельными контрагентами условия о взимании платы за невыполнение плана по объему закупок, если такая плата от других контрагентов не требуется (Постановление ФАС ДВО от 26.01.2009 № Ф03-6424/2008);

А если поставщик или торговая сеть занимают доминирующее положение на рынке, то к ним применяется ответственность, установленная статьями 14.31, 14.31.1 КоАП РФ.

КАК ПОСТУПАЮТ КРУПНЫЕ СЕТИ

Требования к поставщикам и существенные условия договора единые. Поставщики конкурируют только по цене и качеству товара.

3. Навязывание торговой сетью (ее поставщиком) запрещенных Законом условий договора

КАК ПОДСТРАХОВАТЬСЯ

К запрещенным Законом условиям договора ФАС может отнести:

условия, прямо запрещенные Законом, в частности (ст. 9 Закона): — о выплате бонуса «за объем» в размере свыше 10%; — о запрете уступки прав по договору;

условия, которые запрещено только навязывать, например (ст. 13 Закона): — о запрете на заключение договоров с другими субъектами, в частности на аналогичных условиях; — об обратном выкупе нереализованных товаров (кроме разрешенных законодательством случаев).

— руководителя торговой сети или поставщика — на 30—50 тыс. руб.;

— торговую сеть или поставщика — на 2,5—5 млн руб.

Штрафуют только навязывавшую сторону.

Под навязыванием условий договора ФАС понимает, в числе прочего, направление торговой организацией (предпринимателем) контрагенту договора с невыгодными условиями, которые им отклоняются, однако эти организация или предприниматель отказываются или уклоняются от подписания договора без этих условий (Письмо ФАС России от 15.07.2010 № ИА/22313). То есть оштрафовать могут и тогда, когда договор так и не был заключен.

Если договор с запрещенными условиями подписан контрагентом без возражений, то о навязывании речи идти не должно.

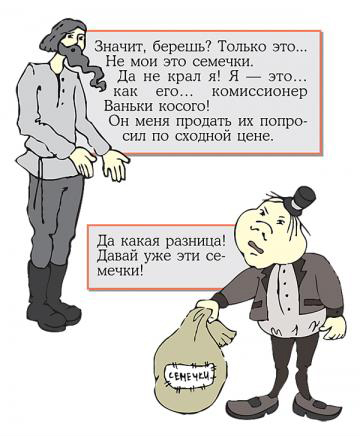

4. Оптовая торговля продовольствием по договорам комиссии

При этом карается не само заключение договора комиссии или иного договора, содержащего существенные условия договора комиссии, а именно осуществление торговли по нему, то есть совершение поставок.

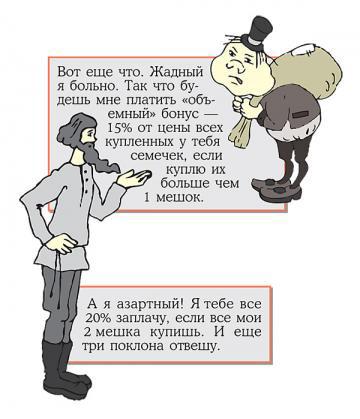

5. Бонус «за объем» свыше 10% от цены приобретенного продовольствия

КАК ПОДСТРАХОВАТЬСЯ

1. Для привлечения к ответственности необязательно, чтобы незаконный бонус был выплачен. Достаточно его упоминания в договоре.

2. В перечень социально значимых товаров, выплата бонуса за покупку которых вообще не допускается, входят следующие товары со сроком годности менее 10 дней: мясо кур (тушки кур, цыплят, цыплят-бройлеров), молоко питьевое пастеризованное 2,5—3,2% жирности, хлеб и хлебобулочные изделия из ржаной и смеси ржаной и пшеничной муки, из пшеничной муки (ч. 5 ст. 9 Закона; Перечень, утв. Постановлением Правительства РФ от 15.07.2010 № 530).

— руководителей покупателя и поставщика — на 20—40 тыс. руб.;

— покупателя и поставщика — на 1—5 млн руб.

КАК ПОСТУПАЮТ КРУПНЫЕ СЕТИ

В договорах указывают, что бонус выплачивают исходя из стоимости всех поставок по договору за определенный месяц.

Максимальный размер бонуса не может превышать 10% (ч. 4 ст. 9 Закона).

6. Включение в договор поставки вознаграждения за его исполнение/изменение

КАК ПОДСТРАХОВАТЬСЯ

Дополнительные вознаграждения покупателю или поставщику продовольствия могут выплачиваться только за оказание каких-либо дополнительных услуг по отдельному договору. Это может быть плата за маркетинговые, транспортные, рекламные и иные подобные услуги.

Оштрафовать могут и поставщика продовольствия, и его руководителя.

КАК ПОСТУПАЮТ КРУПНЫЕ СЕТИ

От любых не предусмотренных Законом платежей и «бонусов» в договорах поставки отказались. Взамен предусмотрели жесткую систему штрафов для поставщиков — за несвоевременную поставку, поставку некачественных товаров и т. д. (до 100% от стоимости поставки). А рекламные, транспортные и прочие услуги оказываются по отдельным договорам.

Запрет на такие вознаграждения распространяется на все (!) договоры поставки продовольствия — и на сделки между поставщиком и торговой сетью, и на сделки между оптовиками, и на сделки между производителем продовольствия и оптовиком (ч. 6 ст. 9 Закона). Для штрафа достаточно указания дополнительных вознаграждений в договоре поставки, а не их фактической выплаты.

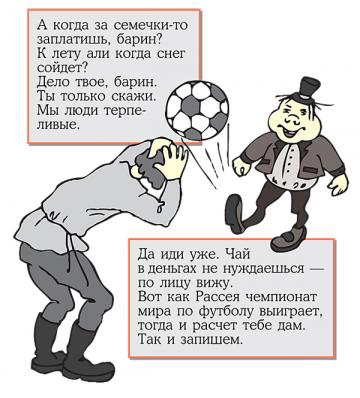

7. Сверхнормативные сроки оплаты в договоре

КАК ПОДСТРАХОВАТЬСЯ

1. Для штрафа достаточно лишь указания в договоре сверхнормативных сроков оплаты, а не фактической сверхнормативной оплаты продовольствия.

2. Предельные сроки оплаты распространяются на всех поставщиков и покупателей продовольствия, даже если они не имеют никаких отношений с торговыми сетями.

— руководителей поставщика и покупателя — на 20—40 тыс. руб.;

— поставщика и покупателя — на 1—5 млн руб.

Предельные сроки оплаты продовольствия составляют (со дня приемки товаров покупателем) (ч. 7 ст. 9 Закона):

— 10 рабочих дней — для товаров сроком годности менее 10 дней;

— 30 календарных дней — при сроке годности от 10 до 30 дней;

— 45 календарных дней — при сроке годности свыше 30 дней и для алкогольной продукции.

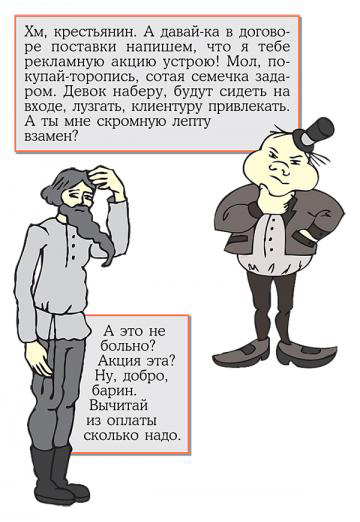

8. Включение в договор поставки условий об оказании услуг по продвижению товара

КАК ПОДСТРАХОВАТЬСЯ

1. Для штрафа достаточно включить условие об оказании дополнительных услуг, направленных на продвижение продовольственных товаров, в сам договор поставки. Фактического их оказания не требуется.

2. Самый простой способ избежать штрафа — заключить отдельный договор на оказание таких услуг (рекламных, по приоритетной выкладке и оформлению товаров, маркетинговых и т. п.).

3. Учтите, что, по мнению ФАС, договором поставки также не может устанавливаться отдельная плата и за развоз товаров по магазинам. Так что такие услуги тоже лучше оказывать по отдельному договору (http://www.fas.gov.ru/fas-news/fas-news_31304.html).

— руководителей поставщика и покупателя — на 20—40 тыс. руб.;

— поставщика и покупателя — на 1—5 млн руб.

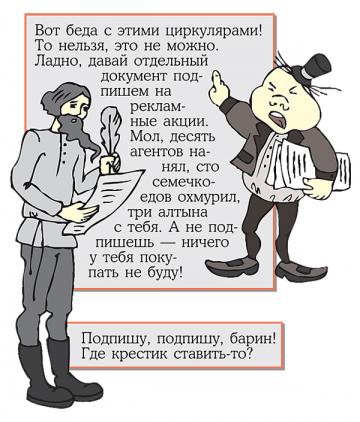

9. Понуждение к «рекламному» договору при заключении договора поставки

КАК ПОДСТРАХОВАТЬСЯ

Для штрафа необязательно даже заключение договора поставки продовольствия. Будет достаточно, если ФАС докажет факт понуждения (по аналогии с навязыванием — см. картинку № 3).

Оштрафовать за это нарушение могут и поставщика (и его руководителя), но штрафуют только сторону, понуждавшую к заключению такого договора.

КАК ПОСТУПАЮТ КРУПНЫЕ СЕТИ

В типовых договорах есть указание на то, что «стороны вправе заключать иные соглашения в целях увеличения объема продаж». Но многие сети вообще отказались от оказания дополнительных услуг поставщикам.

10. Включение в договор запрета на уступку прав по договору или ответственности за такую уступку

КАК ПОДСТРАХОВАТЬСЯ

Для штрафа достаточно лишь указания в договоре поставки продовольствия такого запрета или ответственности за уступку.

— руководителя поставщика и покупателя — на 20—40 тыс. руб.;

— поставщика и покупателя — на 1—5 млн руб.

КАК ПОСТУПАЮТ КРУПНЫЕ СЕТИ

Уступку своих долгов в договоре не запрещают. Более того, для удобства поставщиков приводят в приложении к договору примерную форму уведомления об уступке долга.

ИТОГОВЫЙ «СЧЕТ» НА ШТРАФЫ:

Наш буржуй (организация — владелец торговой сети) допустил 10 различных нарушений Закона о торговле, за каждое из которых предусмотрен отдельный штраф по КоАП РФ. И совокупная сумма штрафов за них может составить 45 млн руб.! И это не считая штрафов, налагаемых на руководителя торговой сети.

Крестьянин (организация — оптовый поставщик продовольствия в торговую сеть) допустил минимум шесть нарушений. Для него совокупная сумма штрафов может составить 29,5 млн руб. (также не считая штрафов на руководителя организации-поставщика).

Обратите внимание, что если поставщик или покупатель являются индивидуальными предпринимателями, то они отвечают за все эти нарушения как должностные лица (руководители), а не как юридические лица (примечание к ст. 2.4 КоАП РФ).

Налоговые последствия нарушения Закона о торговле

Помимо огромных административных штрафов, нужно помнить и о налоговых рисках нарушения Закона о торговле. Ведь налоговики наверняка будут исключать из налоговых расходов организаций и предпринимателей вознаграждения:

комиссионера, если приобретенное или проданное через него продовольствие поставлено в торговую сеть;

за объем в части, превышающей 10% от цены приобретенного продовольствия (по социально значимым товарам — любого вознаграждения);

за выполнение условий договора поставки продовольствия или его изменение;

Мотив для этих претензий один — раз такие вознаграждения запрещены Законом, то и для целей налогообложения они учитываться не могут. Обычно такой вывод аргументируют тем, что расходы должны быть подтверждены документами, оформленными в соответствии с законодательством (п. 1 ст. 252 НК РФ). Следовательно, если условие договора, предусматривающее выплату такого вознаграждения, не соответствует Закону, то и расход в виде этого вознаграждения документально не подтвержден.

Конечно, вы можете не согласиться с решением об исключении этих расходов из расчета налоговой базы, но правды вам однозначно придется искать в суде. Как вы понимаете, аргумент тут, по сути, один — невыполнение требований других отраслей законодательства не влияет на возможность учесть расходы для целей налогообложения, если иное не предусмотрено НК РФ. А НК РФ пока не запрещает учитывать в расходах запрещенные Законом о торговле вознаграждения.

И естественно, суммы взысканных административных штрафов в налоговых расходах учесть не получится (п. 2 ст. 270 НК РФ).

***

В общем, если вы — средняя или тем более малая компания, связанная с рынком продовольствия, то мы рекомендуем вам:

еще раз внимательно изучить наш материал и избегать нарушений Закона о торговле;

ориентироваться на типовые договоры поставок крупных торговых сетей, «подстроив» их к своей ситуации. Скорее всего, эти типовые договоры согласованы с ФАС и она не увидела в них нарушения Закона;

следить за практикой привлечения к ответственности за нарушения Закона о торговле, о которой будем рассказывать и мы.

■

Л.А. Елина, экономист-бухгалтер

Кто и когда купит казенную недвижимость без НДС

Комментарий к изменениям, освобождающим от НДС выкуп государственной и муниципальной недвижимости малыми и средними предприятиями и предпринимателями

Некоторые арендаторы государственной (муниципальной) недвижимости после 1 апреля смогут выкупить ее без перечисления НДС в бюджет в качестве налогового агента (п. 3 ст. 161 НК РФ; п. 2 ст. 1 Федерального закона от 28.12.2010 № 395-ФЗ). Посмотрим, каких организаций и предпринимателей коснутся эти изменения и насколько они им выгодны.

Условия, при которых выкуп казенной недвижимости не будет объектом по НДС

ваша организация (или вы как предприниматель) должна быть субъектом малого или среднего предпринимательства;

предметом сделки должна быть недвижимость, не закрепленная за государственными или муниципальными предприятиями, учреждениями и входящая в государственную казну РФ, казну субъекта РФ или муниципального образования (далее — казенная недвижимость);

договор купли-продажи недвижимости должен быть заключен с вами в порядке, установленном Федеральным законом от 22.07.2008 № 159-ФЗ «Об особенностях отчуждения недвижимого имущества... субъектами малого и среднего предпринимательства...»;

Как сейчас платят НДС при выкупе казенной недвижимости

Необходимость перечисления в бюджет НДС при покупке недвижимости, входящей в состав казны (п. 3 ст. 161 НК РФ), введена с 2009 г. Только выкуп земельных участков не облагается НДС (подп. 6 п. 2 ст. 146 НК РФ).

Поэтому если сейчас вы выкупите недвижимость (кроме земельного участка), то вам по-прежнему надо будет исполнять обязанности налогового агента (ст. 24 НК РФ, п. 3 ст. 161 НК РФ):

Преимущества старого, пока еще действующего, порядка в том, что этот входной НДС плательщики налога (те, кто применяет общую систему налогообложения) могут принять к вычету (п. 3 ст. 171, п. 1 ст. 172 НК РФ).

То есть таким организациям и предпринимателям может оказаться выгоднее ускорить сделку. Поскольку при покупке казенной недвижимости до 1 апреля 2011 г. они смогут из ее цены по договору вычленить НДС и принять его к вычету, тем самым фактически уменьшив для себя расходы на покупку.

Ну а существенный минус старого порядка в том, что иногда в договорах о выкупе казенного имущества указывают, что цена не включает в себя НДС. И органы власти требуют (и, в общем-то, они правы), чтобы покупатель перечислил им всю сумму полностью — без всяких налоговых изъятий.

Однако если в договоре и отчете оценщика указано, что цена не включает в себя НДС, то даже суд может посчитать, что покупатель должен заплатить в бюджет НДС из собственных средств (сверх цены договора). А продавцу покупатель должен перечислить всю сумму, указанную в договоре (Постановление ФАС СЗО от 26.11.2010 № А05-2419/2010). Правда, однажды организация выиграла спор — суд признал недействительным распоряжение местной администрации о приватизации недвижимости в части указания его рыночной стоимости без ссылки на то, что в нее включен НДС (Постановление ФАС ВСО от 22.11.2010 № А33-4791/2010).

Неплательщикам НДС старый порядок — лишние хлопоты. К примеру, организации и предприниматели, применяющие упрощенку или находящиеся на ЕНВД, перечислить в бюджет налог должны, а вот к вычету его принять они не могут (п. 3 ст. 161, п. 2 ст. 346.11, п. 5 ст. 346.11, п. 4 ст. 346.26 НК РФ). НДС им нужно учесть в стоимости приобретенного имущества (подп. 3 п. 2 ст. 170 НК РФ).

Причем за неудержание и неперечисление агентского НДС налоговая может оштрафовать (ст. 123 НК РФ).

Правда, плательщикам ЕНВД старый порядок может быть выгоден при дальнейшей перепродаже выкупленного имущества. Ведь, по мнению контролирующих органов (с которым можно, конечно, спорить, но сейчас не об этом), продажа недвижимости не относится к деятельности, облагаемой ЕНВД (п. 2 ст. 346.26 НК РФ). А значит, во избежание споров вмененщик должен начислить и заплатить НДС при продаже недвижимости (Письма Минфина России от 02.04.2010 № 03-11-06/3/50, от 12.02.2008 № 03-11-04/3/59). Но если имущество было учтено вместе с входным НДС, то при его продаже в налоговую базу по НДС надо включить не всю продажную цену (без НДС), а только разницу между ценой реализуемой недвижимости (с учетом НДС) и остаточной стоимостью этого имущества с учетом переоценок (п. 3 ст. 154 НК РФ).

Плюсы и минусы нового порядка «безНДСного» выкупа казенной недвижимости

Как вы, наверное, уже поняли, плюсы нового порядка — зеркальное отражение недостатков старого порядка. Освобождение сделки по выкупу государственной и муниципальной недвижимости от НДС снимает споры с властями (местными или более высокого уровня) по поводу цены договора. Поскольку НДС расчетным путем вычленять уже будет не нужно, вам надо будет просто перечислить продавцу сумму, указанную в договоре.

И не будет никаких счетов-фактур, а также претензий налоговой к вам по поводу «агентского» НДС. Это особенно удобно неплательщикам НДС (применяющим упрощенку, платящим ЕНВД и т. д.).

Новый порядок может привести к увеличению расходов тех, кто применяет общую систему налогообложения. Ведь оценщики должны определять цену недвижимости по данным рынка. А рыночная цена должна включать в себя НДС. Да вот только этот НДС не будет выделен и к вычету вы его не сможете принять.

Не изменились правила уплаты НДС при выкупе госимущества, у которого есть балансодержатель

Учтите, что если вы выкупаете государственную (муниципальную) недвижимость, закрепленную за государственным (муниципальным) предприятием или учреждением, то обязанностей налогового агента у вас сейчас нет (п. 3 ст. 161 НК РФ). Не будет их и после 1 апреля 2011 г. Причем независимо от того, относитесь ли вы к субъектам малого и среднего бизнеса или нет. В этих случаях НДС в бюджет заплатить должен продавец недвижимости. И он же должен выставить вам счет-фактуру.

***

Поправки сняли споры о том, должен ли в договорной цене быть НДС или нет. А значит, бухгалтерии хлопот будет меньше, не надо ломать голову: перечисляем продавцу полную сумму, указанную в договоре, — и все. И с этой точки зрения можно порадоваться поправкам. ■

Е.А. Шаповал, юрист, к. ю. н.

Заполнение больничных в 2011 году

Комментарий к Письмам ФСС РФ, разъясняющим правила заполнения больничного с учетом нового порядка расчета пособий

ФСС РФ разъяснил, как правильно заполнить оборотную сторону действующего листка нетрудоспособности (приложение к Приказу Минздравсоцразвития России от 16.03.2007 № 172), в котором не учтен порядок расчета соцстраховских пособий, применяемый с 1 января 2011 г. Заполнять оборотную сторону листка нетрудоспособности по-новому вам нужно, если нетрудоспособность или отпуск по беременности и родам начались после 1 января 2011 г. Основные различия при заполнении оборотной стороны больничного связаны с тем, что:

с «__» ______Указывать дату и месяц не нужно20__ г.Указываете «2009 год»

по «__» _____Указывать дату и месяц не нужно20__ г.Указываете «2010 год»

Всегда указываете «730»

Указываете сумму выплат в пользу работника в 2009 г., которые включаются в базу для начисления страховых взносов в ФСС РФ на случай временной нетрудоспособности и в связи с материнством с 2010 г. Если эта сумма больше 415 000 руб., то указываете только 415 000 руб., поскольку на сумму превышения страховые взносы не начисляются. Если среднемесячная сумма выплат работнику в 2009 г. окажется меньше МРОТ на момент наступления нетрудоспособности или отпуска по беременности и родам, то все равно указываете фактическую сумму выплат работнику, а не сумму из расчета МРОТ за каждый месяц года

Указываете сумму выплат в пользу работника в 2010 г., на которые были начислены страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством, но не более 415 000 руб. Если ваша организация в 2010 г. применяла спецрежим, то указываете сумму выплат за 2010 г., которые включаются в базу для начисления страховых взносов в ФСС РФ на случай временной нетрудоспособности и в связи с материнством с 2010 г., но не более 415 000 руб.

Ставите прочерк, поскольку теперь при отсутствии у застрахованного лица в расчетном периоде заработка пособие рассчитывается из МРОТ, а не из оклада (тарифной ставки) (ч. 1.1 ст. 14 Закона № 255-ФЗ)

Указываете средний дневной заработок работника, полученный путем деления сумм, указанных в столбце «Сумма фактического заработка за расчетный период», на 730

* Заполняется при исчислении пособия исходя из тарифной ставки (должностного оклада, денежного вознаграждения)

Причитается пособие

За период

Число календарных дней, подлежащих оплате

Размер пособия в процентах к заработной плате

Размер дневного пособия (в руб. и коп.)

Размер дневного пособия, исчисленного из максимального размера пособия

Размер дневного пособия, исчисленного из МРОТ (в руб. и коп.)

с «__» _____ 20__ г.

Указываете размер дневного пособия, если рассчитываете его из среднего заработка работника. Ставите прочерк, если рассчитываете пособие из МРОТ

Ставите прочерк, поскольку максимальный размер пособий на месяц отменен еще с 2010 г.

Указываете размер дневного пособия, исчисленный исходя из МРОТ, втех случаях, когда среднемесячный заработок за каждый месяц расчетного периода меньше МРОТ. Если втакой ситуации на момент болезни или начала отпуска по беременности иродам сотрудник работает на условиях неполного рабочего времени — указываете сумму, определенную из МРОТ, пропорционально продолжительности рабочего времени

За счет средств Фонда социального страхования РоссийскойФедерации

Указываете сумму пособия по временной нетрудоспособности без вычета НДФЛ

(сумма пособия прописью)

За счет средств работодателя

Указываете сумму пособия по временной нетрудоспособности без вычета НДФЛ

(сумма пособия прописью)

ИТОГО (суммак выдаче)

Указываете сумму пособия по временной нетрудоспособности за минусом НДФЛ

(сумма пособия прописью)

Сумма пособия включена в платежнуюведомость за

месяц

Подпись главного(старшего)бухгалтера

Дата

***

Рекомендации ФСС по заполнению оборотной стороны больничного листка нужно применять до утверждения его новой формы и ее рассылки в медучреждения. ■

Л.А. Елина, экономист-бухгалтер

Нулевой «образовательно-медицинский» налог на прибыль

Комментарий к поправкам в гл. 25 НК РФ, установившим с 1 января 2011 г. новую ставку налога на прибыль и правила ее применения

Ведь для использования этой ставки предусмотрен целый ряд условий (ст. 284.1 НК РФ (в ред. Федерального закона от 28.12.2010 № 395-ФЗ)). Одно из них — деятельность организации должна входить в перечень видов образовательной и медицинской деятельности, который должно утвердить Правительство РФ. Сейчас этого перечня, само собой, еще нет.

Второе условие для применения нулевой «образовательно-медицинской» ставки, мешающее ее использованию в 2011 г., такое. Чтобы применять нулевую ставку, организация должна до 1 декабря предшествующего года подать в инспекцию заявление и копию образовательной/медицинской лицензии (п. 5 ст. 284.1 НК РФ). Разумеется, заявлений, поступивших в инспекцию до 1 декабря 2010 г., не было и быть не могло.

Но чтобы воспользоваться новой льготной ставкой даже в 2012 г., организациям надо будет соблюсти еще ряд условий (п. 3 ст. 284.1 НК РФ):

нужна лицензия на медицинскую или образовательную деятельность;

облагаемые налогом на прибыль доходы от образовательной/медицинской деятельности, а также от выполнения НИОКР должны быть не менее 90% от всех доходов (учитываемых при расчете налога на прибыль) либо у организации за год вообще не должно быть доходов, включаемых в базу по прибыли;

у медицинских организаций должно быть не менее 50% медицинского персонала с сертификатами специалиста;

в штате должно быть не менее 15 работников;

не должно быть операций с векселями и инструментами срочных сделок.

А если хотя бы одно из условий в течение года организация нарушит, то ей придется платить налог на прибыль по полной ставке — 20%. Причем с самого начала года. Да еще надо будет заплатить пени (п. 4 ст. 284.1 НК РФ).

Кроме того, по окончании каждого года (не позднее 28 марта следующего года (п. 4 ст. 289 НК РФ)) надо будет дополнительно подтверждать свое право на нулевую ставку по форме, которую должна утвердить налоговая. Если же организация хотя бы на день опоздает со сдачей такого подтверждения, то за весь год ей придется пересчитать налог на прибыль по ставке 20%. И опять же, заплатить пени (п. 6 ст. 284.1 НК РФ).

***

Как видим, для того чтобы воспользоваться нулевой «образовательно-медицинской» ставкой по налогу на прибыль, надо будет очень постараться. ■

Е.В. Строкова, экономист

Как предпринимателю заполнить «за себя» РСВ-2 ПФР за 2010 год

ПФР разработал Рекомендуемый порядок заполнения этой формы (далее — Порядок заполнения) и разместил его на своем сайте (http://www.pfrf.ru/). Его-то мы и изучим.

<если>просрочка 180 календарных дней или меньше, то 5% от суммы взносов, подлежащей уплате, за каждый месяц (полный или неполный) просрочки, но не более 30% и не менее 100 руб.;

<если>просрочка более 180 календарных дней, то 30% от суммы взносов, подлежащей уплате, и 10% от этой же суммы за каждый месяц (полный или неполный) просрочки начиная со 181-го дня, но не менее 1000 руб.

ПРАВИЛО 2. Заверить форму РСВ-2 нужно своей подписью и печатью, если печать, конечно, у вас есть. Если ее нет — ничего страшного, поставьте только подпись (п. 1.2 гл. I Порядка заполнения).

ПРАВИЛО 3. Если какой-либо показатель, отражаемый в форме РСВ-2, у вас отсутствует, то в предназначенном для него поле надо поставить прочерк (п. 1.2 гл. I Порядка заполнения).

ПРАВИЛО 4. Значения денежных показателей в форме можно указывать как в рублях, так и в рублях и копейках. Это объясняется тем, что сама форма РСВ-2 предусматривает ее заполнение в рублях, а ПФР рекомендует отражать денежные показатели в рублях и копейках (п. 1.2 гл. I Порядка заполнения).

ПРАВИЛО 5. Если вы заполняете форму РСВ-2 от руки и допустили ошибку, ее нельзя исправлять с помощью корректирующего средства (например, штриха). Нужно перечеркнуть неверное значение, вписать правильное, заверить исправление подписью и печатью (при ее наличии), указать дату исправления (п. 1.2 гл. I Порядка заполнения).

ПРАВИЛО 6. В форме РСВ-2 вам нужно заполнить:

титульный лист;

раздел 1 «Расчет по начисленным и уплаченным страховым взносам»;

СНИЛС (страховой номер индивидуального лицевого счета). Его нужно взять из Страхового свидетельства обязательного пенсионного страхования по форме АДИ-7 (зеленая пластиковая карточка) (утв. Постановлением Правления ПФР от 31.07.2006 № 192п);

ОКАТО и ОКВЭД. В Порядке заполнения сказано, что их нужно взять из Уведомления (информационного письма) территориального органа Росстата. Если у вас такого письма нет, то укажите те же коды, которые вы обычно указываете в налоговой отчетности.

По строке 100 «Остаток задолженности на начало расчетного периода» раздела 1 в каждой графе вы ставите прочерки или, как рекомендует ПФР, нули (п. 3 гл. III Порядка заполнения). Ведь взносы в ПФР, начисленные по Закону № 212-ФЗ и отражаемые в форме РСВ-2, платятся лишь начиная с 2010 г.

Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное медицинское страхование

Страховая часть

Накопительная часть

ФФОМС

ТФОМС

Если вы 1966 г. р. и старше

10 392,00

0

571,56

1 039,20

Если вы 1967 г. р. и моложе

7 274,40

3 117,60

571,56

1 039,20

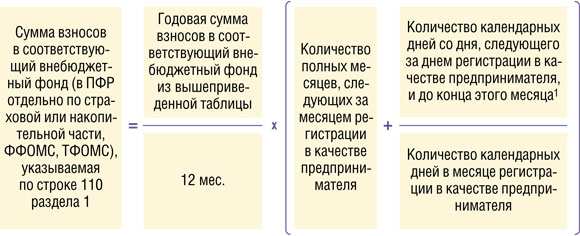

Вместе с тем если вы зарегистрировались в качестве предпринимателя только в 2010 г., то есть имели этот статус не весь 2010 г., то взносы вам надо было уплатить в меньшем размере.

Пример. Расчет начисленных взносов за 2010 г. при регистрации в качестве предпринимателя в 2010 г.

/ условие / Гражданин 1973 г. р. зарегистрирован в качестве предпринимателя 16.03.2010.

/ решение / Рассчитаем взносы за 2010 г.

ШАГ 1. Определяем:

количество полных месяцев, следующих за месяцем госрегистрации в качестве предпринимателя, — 9 месяцев (12 мес. – 3 мес.);

количество календарных дней со дня, следующего за днем регистрации в качестве предпринимателя, и до конца марта — 15 дней (с 17.03.2010 по 31.03.2010).

Количество календарных дней в месяце регистрации (март 2010 г.) — 31.

ШАГ 2. Рассчитываем взносы в соответствующие внебюджетные фонды:

в ПФР на страховую часть: 7274,40 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 5749 руб.;

в ПФР на накопительную часть: 3117,60 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 2464 руб.;

в ФФОМС: 571,56 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 452 руб.;

в ТФОМС: 1039,20 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 821 руб.

Скорее всего, у вас проверок не было, так что поставьте в этой строке прочерки.

По строке 140 «Уплачено с начала расчетного периода» отражаются суммы, как перечисленные в 2010 г., так и зачтенные ПФР в 2010 г. в счет уплаты именно этих страховых взносов (ч. 5 ст. 18 Закона № 212-ФЗ, ч. 6 ст. 18 Закона № 212-ФЗ). Напомним, что уплатить взносы за 2010 г. надо было не позднее 31 декабря (ч. 2 ст. 16 Закона № 212-ФЗ).

Если по строке 150 «Остаток задолженности на конец расчетного периода» у вас получится положительное значение, вам нужно будет доплатить взносы и пени, начисленные начиная с 01.01.2011 (ч. 2 ст. 16 Закона № 212-ФЗ, ст. 25 Закона № 212-ФЗ). А если отрицательное — это переплата.

Если вы зарегистрировались в качестве предпринимателя до 2010 г., то в графе 2 таблицы 2.1 вы ставите «01.01.2010», а в графе 3 — «31.12.2010» (п. 4.1 гл. IV Порядка заполнения).

Раздел 2. Данные для расчета сумм начисленных страховых взносов 2.1. Периоды осуществления индивидуальной трудовой деятельности*

№ п/п

Дата начала периода

Дата окончания периода

1

2

3

1

01.01.2010

31.12.2010

Если же вы зарегистрировались в 2010 г., то дату начала периода (графа 2) вы берете из Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме № Р61001 (приложение № 22 к Постановлению Правительства РФ от 19.06.2002 № 439).

В разделе 3 вы показываете задолженность (переплату) по фиксированному платежу по состоянию на 31.12.2009 включительно (п. 1.4 гл. I Порядка заполнения). Она должна была быть отражена в итоговой строке таблицы «Задолженность по уплате страховых взносов на конец расчетного периода» персонифицированной отчетной формы АДВ-11 за 2009 г. (утв. Постановлением Правления ПФР от 31.07.2006 № 192п) При погашении (частичном погашении) задолженности в 2010 г. уплаченная сумма указывается по строке 520 раздела 3 (гл. V Порядка заполнения).

Если же долгов (переплат) по старым взносам по состоянию на 31.12.2009 у вас нет, то в таблице раздела 3 надо проставить прочерки (гл. V Порядка заполнения).

•иностранными организациями, состоящими на налоговом учете в РФ в связи с продажей физлицам через маркетплейсы товаров из стран ЕАЭСподп. «б» п. 15 ст. 2 Закона № 425-ФЗ.

Установлена нулевая ставка и отменено освобождение от НДС при реализации добывающими компаниями аффинажным организациям руды, концентратов и других промышленных продуктов, содержащих драгметаллыподп. «а» п. 8 ст. 2 Закона № 425-ФЗ.

Отменили пониженную ставку 10% при реализации молокосодержащих продуктов с заменителем молочного жира, спредов и сливочно-растительных топленых смесейподп. «б» п. 8 ст. 2 Закона № 425-ФЗ.

В 2026 г. получат полное освобождение от НДС по ст. 145 НК РФ только те упрощенцы, у которых совокупный доход в 2025 г. был не более 20 млн руб. Если их доход с начала 2026 г. превысит 20 млн руб., действие освобождения прекращаетсяподп. «а», «в» п. 1 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.Подробнее>>>

Упрощенцы, применяющие ставки НДС 5% и 7%, могут не вести раздельный учет входного НДС. С 2026 г. определенным категориям упрощенцев можно однократно отказаться от спецставки НДС (5% или 7%) и перейти на общую ставку НДС 22%. Также теперь упрощенцы имеют право отказаться от нулевой ставки по некоторым экспортным операциямподп. «г» п. 8, подп. «б» п. 11 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.Подробнее>>>

Обновили перечень освобождаемых от НДС операций. Некоторые операции из этого перечня исключили. Например, услуги банков, связанные с обслуживанием банковских карт. Но есть операции, добавленные в перечень. Среди них — услуги операторов инвестиционных платформст. 2, ч. 3 ст. 25 Закона № 425-ФЗ. Продлили освобождение для туроператоров, реализующих турпродукт в сфере внутреннего и (или) въездного туризмаст. 10, ч. 1 ст. 25 Закона № 425-ФЗ.Подробнее>>>

Налог на прибыль

В 2026 г. можно применять повышающий коэффициент 2 к расходам на приобретение по лицензионному (сублицензионному) соглашению с правообладателем права использовать российское ПО и базы данных, программно-аппаратные комплексы из единого реестраподп. 26 п. 1 ст. 264 НК РФ (ред., действ. с 01.01.2026). Но появилось дополнительное условие — вы не можете передать это право другим лицам, иначе использовать коэффициент не получитсяподп. «а» п. 51 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Имущество, приобретенное (созданное) за счет целевых бюджетных средств, исключено из перечня не подлежащего амортизации имуществап. 50 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Организации-иноагенты и организации с долей иноагентов в уставном капитале не менее 10% с 01.01.2026 должны учитывать в доходах имущество и имущественные права, безвозмездно полученные от их участников с долей не менее половины уставного капитала, а также от «дочек», доля участия в которых не менее 50%подп. «б» п. 49 ст. 2 Закона № 425-ФЗ. Кроме того, их лишили права применять большую часть пониженных ставок налога на прибыльподп. «г», «ж» п. 62, п. 68 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Для участников международной группы компаний действуют специальные правила исчисления налога на прибыль, если одновременно выполняются установленные условия по размеру их выручки и резидентству. В этом случае участник МГК по итогам года применяет ставку 15% к налоговой базе, рассчитанной по специальным правиламподп. «б» п. 58, подп. «д» п. 62, п. 69 ст. 2 Закона № 425-ФЗ. Иностранные организации, которые не ведут деятельность в РФ через постоянное представительство, не смогут применить такой порядок.

Субъекты РФ вправе устанавливать дополнительные виды расходов, в отношении которых можно применить региональный инвестиционный налоговый вычет в соответствующем регионе. Но уменьшить на эти расходы возможно только налог в региональный бюджетподп. «б», «е» п. 66 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Порядок расчета федерального инвестиционного налогового вычета также претерпел изменения. Причем задним числом — изменения распространили на правоотношения, возникшие с 1 января 2025 г. Этот вычет нельзя применить к ОС и НМА, не подлежащим амортизации, а также к объектам, первоначальная стоимость которых сформирована за счет субсидииподп. «б» п. 67 ст. 2 Закона № 425-ФЗ.

С 2026 г. льготные тарифы для субъектов МСП (тариф 15% с выплат физлицам свыше 1,5 МРОТ за месяц) можно применить только в том случае, если организация малого (среднего) бизнеса или ИП ведут свою деятельность в приоритетных отраслях и выполняют дополнительные условияподп. «а» п. 140 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Для IT-компаний поменяли порядок применения пониженных тарифов взносов. Для них увеличен с 7,6% до 15% льготный тариф взносов на выплаты работникам в рамках единой предельной величиныподп. «г» п. 140 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Участники проекта «Сколково» и участники проекта по созданию и функционированию инновационных НТЦ не смогут применить льготные тарифы для сферы ITподп. «з» п. 140 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Также уточнили, что IT-компания сможет применять льготные тарифы взносов с начала месяца, в котором ею получен документ о госаккредитации в сфере IT или документ о резидентстве ОЭЗ. Либо с начала месяца, в котором доля участия РФ в ней снизилась до необходимого значения. Конечно, если выполнены и другие условияподп. «з» п. 140 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Изменили льготный режим для организаций радиоэлектронной промышленности. Теперь пониженный тариф взносов для них снижен до 0% с части выплат, превышающих предельную базу. И остался равным 7,6% в границах этой предельной базы. Этот тариф можно применить с начала месяца включения компании в реестр организаций, ведущих деятельность в сфере радиоэлектронной промышленности, если одновременно выполнено условие о доле доходовподп. «б», «м» п. 140 ст. 2 Закона № 425-ФЗ.

С 2026 г. руководителю коммерческой организации лучше не устанавливать слишком низкую зарплату. Потому что взносы все равно придется начислять с величины МРОТ, если зарплата руководителя меньше МРОТ. «Минималку» берут на начало расчетного (отчетного) периодап. 137 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.Подробнее>>>

С 01.09.2026 в уведомление по страховым взносам можете добавить информацию об их суммах за каждый предстоящий месяц до конца года. И подать уточненное уведомление придется только в случае превышения ранее заявленных суммподп. «б» п. 21 ст. 1, ч. 8 ст. 25 Закона № 425-ФЗ.Подробнее>>>

•с 01.01.2026 организациям вновь придется выделять сумму районного коэффициента и процентной надбавки из выплат работникам, рассчитанных исходя из среднего заработка (в том числе и из больничных). Эта часть дохода будет облагаться НДФЛ по двум ставкам: 13% с суммы доходов за год в виде РК и ПН до 5 млн руб. включительно и 15% с суммы, превышающей 5 млн руб. за год;

•для работников-нерезидентов из стран ЕАЭС резидентские ставки зафиксировали в НК. Это означает, что на конец 2026 г. работодателям уже не придется проверять статус такого иностранного работника;

•уточнили порядок определения лимита доходов для детских вычетов. При подсчете лимита 450 тыс. руб. нужно учитывать только доходы, которые относятся к основной налоговой базе;

•смягчили условия предоставления ГТО-вычета. Теперь для вычета работник может принести либо справку о диспансеризации, либо справку о профилактическом медицинском осмотре;

•в состав необлагаемых командировочных расходов включены расходы на оформление полиса ДМС, если он необходим для въезда и пребывания в иностранном государстве;

Кроме этого, с 01.09.2026 в одном уведомлении по НДФЛ можно отражать суммы налога отдельно за периоды с 1-го по 22-е и с 23-го по последнее число текущего и каждого будущего месяцев налогового периода. И подавать повторное уведомление только в случае превышения ранее заявленных суммподп. «б» п. 21 ст. 1, ч. 8 ст. 25 Закона № 425-ФЗ.Подробнее>>>

Специальные налоговые режимы

На УСН стал открытым перечень расходов для тех организаций и ИП, которые выбрали объект «доходы минус расходы». Теперь оплаченные расходы нужно признавать в порядке, установленном для налога на прибыль. Кроме этого, теперь Правительство РФ определяет, для кого региональные власти могут установить пониженные ставки УСН. Еще техническое изменение — для возможности применения УСН нужно учитывать балансовую стоимость ОС, а не остаточную, как раньшеподп. «б» п. 99, подп. «а» п. 101, п. 102 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.Подробнее>>>

Сельхозпроизводители, перешедшие с ЕСХН на ОСН, могут признать в целях налога на прибыль оплаченные в течение 3 последних лет расходы на приобретение товаров и имущественных прав, которые они не учли на ЕСХНподп. «б» п. 97 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

С 2026 г. постепенно снижают предельный размер дохода ИП в целях возможности применения ПСН. ИП утратит право применять ПСН в 2026 г. с начала налогового периода, который приходится на 2026 г., если его доходы за 2025 г. или в течение 2026 г. превысят 20 млн руб.подп. «б» п. 107 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗПодробнее>>>

Имущественные налоги

С 01.01.2026 являются объектом обложения транспортным налогом зарегистрированные на сельхозпроизводителей тракторы, самоходные комбайны и т. д. Но одновременно вводится освобождение от налога в отношении этих объектовпп. 109, 110 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Для расчета налога на имущество организаций по кадастровой стоимости перечень объектов недвижимости власти субъектов будут определять до 1 марта текущего года. Также уточнили, в каком случае единый недвижимый комплекс признают административно-деловым и (или) торговым центром. Кроме этого, дано определение объектов бытового обслуживания, которые облагаются по кадастровой стоимостиподп. «а» — «д» п. 116 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Акцизы

Увеличены ставки акцизов на некоторые виды товаров. Например, на спиртосодержащую продукцию, вина и виноматериалы, сигареты и папиросы, легковые автомобили с мощностью двигателя 91—150 лошадиных сил, автомобильный бензин класса 5подп. «а» п. 21 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

К организациям, которые исчисляют акцизы при получении (оприходовании) денатурированного этилового спирта, добавили организации со свидетельством на производство автомобильного бензинаподп. «а» п. 18 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Из других важных новшеств нужно упомянуть изменение порядка расчета суммы вычетов, а также заявительного порядка возмещения акциза.

С 01.07.2026 отменен авансовый платеж по акцизу для производителей алкогольной и спиртосодержащей продукции. Это значительно упростит администрирование этого налогаподп. «а» п. 22 ст. 2, ч. 6 ст. 25 Закона № 425-ФЗ. Правда, предыдущий порядок уплаты авансового платежа для ряда товаров сохранили.

Технологический сбор

С 01.09.2026 организациям и ИП придется платить технологический сбор за производимую в РФ или ввозимую электронную продукцию — электронную компонентную базу, электронные модули и содержащую их промышленную продукцию. Перечни такой электронной продукции, а также размер и порядок уплаты технологического сбора установит Правительство РФст. 6, ч. 8 ст. 25 Закона № 425-ФЗ.

С 01.01.2026 закрывают процессинговые центры и пункты приема ставок букмекерской конторы (тотализатора), зарегистрированные в налоговых органах до этой датыч. 34 ст. 25 Закона № 425-ФЗ.

Госпошлины

Можно будет подавать заявление на возврат госпошлины через портал госуслуг и иные порталы, интегрированные с единой системой идентификации и аутентификацииподп. «а» п. 84 ст. 2, ч. 2 ст. 25 Закона № 425-ФЗ.

С 01.09.2026 поменяют сроки уплаты госпошлины ответчиками в случае, когда решение суда принято не в их пользу и истец освобожден от уплаты госпошлиныподп. «а» п. 78 ст. 2, ч. 8 ст. 25 Закона № 425-ФЗ.

Туристический налог

С 01.01.2026 в НК РФ закреплен порядок, который и ранее был рекомендован Минфином. Если вы стоите на учете в нескольких налоговых инспекциях по месту нахождения средств размещения, расположенных на территории муниципального образования (города федерального значения), можете выбрать одну из этих инспекций для подачи налоговой декларации, уведомив об этом только ееп. 136 ст. 2, ч. 3 ст. 25 Закона № 425-ФЗ.

Также прописано, в каком случае можно платить минимальный налог, если услуги по временному проживанию оказаны в составе услуг по санаторно-курортному лечению. Для этого у проживающего должна быть путевка на лечениеподп. «а» п. 135 ст. 2, ч. 2 ст. 25 Закона № 425-ФЗ.

Ввели запрет на исправление текущим периодом (без подачи уточненок) ошибок, которые ранее привели к переплате налога, в ситуации, когда налоговая ставка, действующая в периоде выявления ошибки, стала выше ставки, которая была в периоде совершения ошибкип. 19 ст. 1 Закона № 425-ФЗ.Подробнее>>>

В состав сумм на ЕНС, которые признают ЕНП, будут включать переплату по НДФЛ и страховым взносам по уведомлениям с планируемыми суммамиподп. «а» п. 4 ст. 1 Закона № 425-ФЗ.

Теперь провести камеральную проверку может не только инспекция, куда подали декларацию или расчет, но и уполномоченный ФНС налоговый орган. Об этом вам сообщат по установленной форме (формату)п. 40 ст. 1 Закона № 425-ФЗ.

В качестве допмероприятий налогового контроля теперь могут проводить не только истребование документов, допрос свидетеля и проведение экспертизы, но еще и осмотр территорий, помещений, документов и предметов, выемку документов и предметовподп. «б» п. 47 ст. 1 Закона № 425-ФЗ.

С 01.09.2026 правопреемник может перейти на налоговый мониторинг без соблюдения пороговых значений, если реорганизованная организация находилась на мониторинге. И без прерывания срока мониторинга. Кроме того, появится больше оснований для досрочного прекращения налогового мониторингаподп. «а», «б» п. 51 ст. 1, ч. 8 ст. 25 Закона № 425-ФЗ.

С 01.09.2026 рассмотрение материалов налоговой проверки станет возможно с использованием видео-конференц-связи в порядке, утверждаемом ФНСподп. «а» п. 47 ст. 1 Закона № 425-ФЗ. ■

Е.В. Строкова, экономист

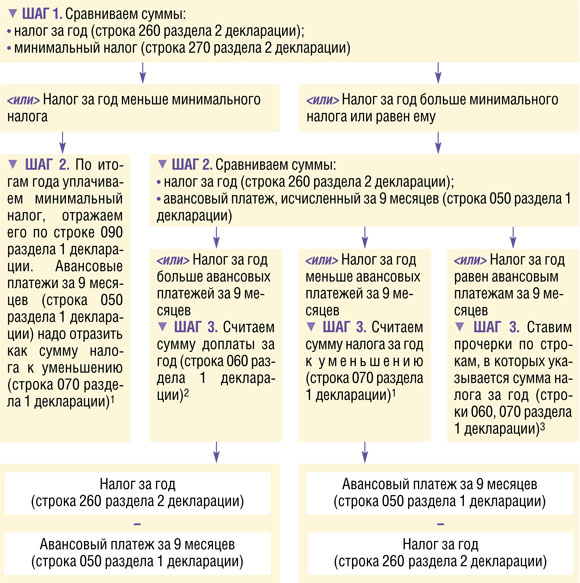

Ежеквартальные авансы по УСНО в декларации за 2010 год

Обратите внимание, что вы показываете не уплаченные в бюджет, а именно исчисленные авансовые платежи. Их налоговики отразят в вашей карточке расчетов с бюджетом по налогу при УСНО, когда вы сдадите годовую декларацию. И если в течение 2010 г. авансы вы платили не вовремя или не платили вовсе, то налоговая инспекция начислит вам пени (п. 3 ст. 58 НК РФ; пп. 1, 2 Постановления Пленума ВАС РФ от 26.07.2007 № 47). Напомним сроки уплаты авансовых платежей в 2010 г. (п. 7 ст. 346.21, п. 2 ст. 346.19, п. 7 ст. 6.1 НК РФ):

не позднее 26 апреля — за I квартал;

не позднее 26 июля — за полугодие;

не позднее 25 октября — за 9 месяцев.

При расчете авансовых платежей за основу берутся данные раздела I соответствующего отчетного периода (I квартала, полугодия, 9 месяцев) книги учета доходов и расходов (утв. Приказом Минфина России от 31.12.2008 № 154н; ст. 346.24 НК РФ). Кстати, если в 2010 г. вы вели книгу в электронном виде (а в основном все так и делают), то до истечения срока сдачи декларации вам надо представить ее для заверения в свою инспекцию (п. 1.5 приложения № 2 к Приказу Минфина России от 31.12.2008 № 154н; Решения ВАС РФ от 11.09.2009 № 9513/09, от 26.01.2009 № 16758/08). В противном случае налоговики смогут оштрафовать вашу компанию на 200 руб., а не на 50 руб., как это было в прошлом году (п. 1 ст. 126 НК РФ). Так вот в некоторых ИФНС инспектор просто поставит на вашем экземпляре книги отметку о заверении и все. А в некоторых — еще и потребует дать второй экземпляр книги. На основе данных книги налоговики проведут камеральную проверку декларации по УСНО. Так что в любом случае прежде, чем заверять книгу, убедитесь, что ее данные и данные декларации идентичны.

Особенности для «доходной» УСНО

У упрощенцев с объектом налогообложения «доходы» в декларацию должны попасть авансы, рассчитанные по формуле (п. 1 ст. 346.20, п. 3 ст. 346.21 НК РФ):

А сумму авансового платежа при УСНО уменьшить на сумму взносов, начисленных за истекший отчетный период и перечисленных во внебюджетные фонды до уплаты авансового платежа. Например, если начисленные за сентябрь 2010 г. взносы уплачены 19 октября, то на их сумму можно уменьшить сумму авансового платежа при УСНО за 9 месяцев, так как он платится не позднее 25 октября (п. 7 ст. 346.21 НК РФ).

Как видим, и тот и другой вариант имеет право на жизнь. А налоговая служба поддерживает самый выгодный для вас. Поэтому вы можете решить сами, какой вариант начисления налога при УСНО и авансовых платежей вам выбрать, без каких-либо серьезных опасений.

<если>доходов не было во II квартале, то в строку 040 (авансовый платеж за полугодие) вы перепишете сумму из строки 030 (авансовый платеж за I квартал);

<если>доходов не было в III квартале, то в строке 050 (авансовый платеж за 9 месяцев) повторите сумму из строки 040 (авансовый платеж за полугодие).

Особенности для «доходно-расходной» УСНО

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» рассчитывают авансовые платежи по формуле (п. 2 ст. 346.20, п. 4 ст. 346.21 НК РФ):

Могло получиться так, что по итогам какого-либо отчетного периода вы получили убыток, то есть:

Тогда по итогам такого отчетного периода авансовый платеж не уплачивается. И в годовой декларации вы отражаете авансы так:

<если>убыток получен по итогам полугодия, то в строку 040 (авансовый платеж за полугодие) вы записываете сумму из строки 030 (авансовый платеж за I квартал);

<если>убыток получен по итогам 9 месяцев, то в строку 050 (авансовые платежи за 9 месяцев) вы перепишете сумму из строки 040 (авансовый платеж за полугодие).

Когда на «доходно-расходной» УСНО придется уплатить минимальный налог?

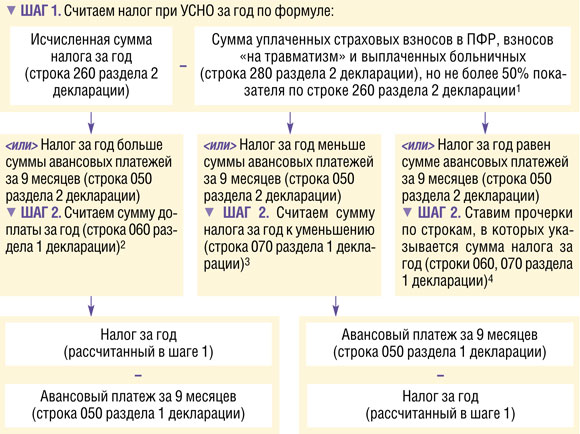

Иногда при «доходно-расходной» УСНО вместо обычной доплаты налога при УСНО по итогам года придется заплатить минимальный налог (п. 6 ст. 346.18 НК РФ). Чтобы понять, что платить, сначала рассчитайте сумму минимального налога по формуле:

Далее определите, какая сумма больше: исчисленный налог за год (строка 260 раздела 2 декларации) или исчисленный годовой минимальный налог (строка 270 раздела 2 декларации). И бо´льшую из сумм придется заплатить.

Помните: минимальный налог надо будет заплатить на свой собственный КБК (не на КБК авансовых платежей при УСНО!). По таблице КБК, применяемых в 2011 г., размещенной на сайте УФНС по Ленинградской области, минимальный налог за 2010 г. надо платить на КБК 182 1 05 01030 01 1000 110 (www.r47.nalog.ru → «Новое на сайте» → новость от 17.01.2011 «Вниманию налогоплательщиков: новые КБК…»). Эту информацию нам подтвердили и в Минфине.

Уплаченные в течение года авансовые платежи можно зачесть в счет уплаты минимального налога, но только подав в ИФНС заявление о зачете (п. 4 ст. 78 НК РФ). И скорее всего, придется проходить сверку расчетов с бюджетом (п. 3 ст. 78 НК РФ), а это займет время. Поэтому если срок уплаты налога за год уже подходит, то лучше отдельно заплатить минимальный налог, а переплаченные авансовые платежи зачесть в счет будущих платежей.

Пример. Заполнение декларации за 2010 г. при «доходно-расходной» УСНО

/ условие / При определении базы за год организация признала доходы в размере 875 000 руб. и расходы в размере 745 000 руб.

В 2010 г. она исчислила авансовый платеж только за полугодие в размере 8475 руб., поскольку по итогам I квартала и 9 месяцев у нее были убытки.

Кроме того, в 2009 г. был получен убыток в размере 70 000 руб.

/ решение / Декларацию лучше заполнять в такой последовательности.

ШАГ 1.Заполняем раздел 2.

Показатели

Код строки

Значения показателей

Ставка налога (%)

201

1

5

.

—

Сумма полученных доходов за налоговый период

210

8

7

5

0

0

0

—

—

Сумма произведенных расходов за налоговый период для стр. 001 = «2»

220

7

4

5

0

0

0

—

—

Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период для стр. 001 = «2»

230

7

0

0

0

0

—

—

—

Налоговая база для исчисления налога за налоговый период для стр. 001 = «1»: равно стр. 210 для стр. 001 = «2»: стр. 210 – стр. 220 – стр. 230, если стр. 210 – стр. 220 – стр. 230 > 0

240

6

0

0

0

0

—

—

—

Сумма убытка, полученного за налоговый период для стр. 001 = «2»: стр. 220 – стр. 210, если стр. 210 < стр. 220

250

—

—

—

—

—

—

—

—

Сумма исчисленного налога за налоговый период (стр. 240 х стр. 201 / 100)

260

9

0

0

0

—

—

—

—

Сумма исчисленного минимального налога за налоговый период (ставка налога 1%) для стр. 001 = «2»: стр. 210 х 1 / 100

270

8

7

5

0

—

—

—

—

Сумма уплаченных за налоговый период страховых взносов на обязательное пенсионное страхование, а также выплаченных работникам в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50%) суммы исчисленного налога для стр. 001 = «1»

280

—

—

—

—

—

—

—

—

ШАГ 2.Заполняем раздел 1.

Показатели

Код строки

Значения показателей

Сумма авансового платежа по налогу, исчисленная к уплате за:

первый квартал

030

—

—

—

—

—

—

—

—

полугодие

040

8

4

7

5

—

—

—

—

девять месяцев

050

8

4

7

5

—

—

—

—

Сумма налога, подлежащая уплате за налоговый период для стр. 001 = «1»: стр. 260 – стр. 280 – стр. 050, если стр. 260 – стр. 280 – стр. 050 ≥ 0 для стр. 001 = «2»: стр. 260 – стр. 050, если стр. 260 ≥ стр. 050 и стр. 260 ≥ стр. 270

060

5

2

5

—

—

—

—

—

Сумма налога к уменьшению за налоговый период для стр. 001 = «1»: стр. 050 – (стр. 260 – стр. 280), если стр. 260 – стр. 280 – стр. 050 < 0 для стр. 001 = «2»: стр. 050 – стр. 260, если стр. 050 > стр. 260 и стр. 270 ≤ стр. 260 или стр. 050, если стр. 260 < стр. 270

070

—

—

—

—

—

—

—

—

***

Лучше не ждать крайнего срока сдачи декларации по УСНО и заполнить ее пораньше. Ведь если при заполнении декларации вы выявите, что заплатили авансовые платежи в меньшей сумме, чем нужно, то сможете быстрее их доплатить. А значит, пени у вас будут меньше (п. 3 ст. 58 НК РФ; Постановление Пленума ВАС РФ от 26.07.2007 № 47). ■

Н.А. Мартынюк, эксперт по налогообложению

Что нового в правах и обязанностях налоговиков

Комментарий к изменениям в первой части НК РФ, действующим с 1 января 2011 г.

1 января начали действовать два новых положения (подп. «е» п. 26 ст. 1, п. 2 ст. 10, п. 8 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ (далее — Закон № 229-ФЗ)), с помощью которых законодатель попытался подлатать некоторые из дыр в первой части НК РФ. Новшества касаются процентов за незаконную блокировку счета и ограничений на повторное истребование документов. Заплатки, как водится, скроили кое-как: проблемы решены лишь отчасти. Мы предупредим о возможных трудностях в применении новых правил.

Проценты за незаконную блокировку счета: как их получить

При введении год назад этого правила законодатели не учли, что инспекции не только затягивают разморозку законно заблокированного счета, но часто и изначально неправомерно приостанавливают операции по нему. Последние случаи выпали из действия нормы. И получалось, что если ваш счет незаконно заблокировали, то проценты вам были не положены вне зависимости от того, как скоро ИФНС примет решение о разблокировке.

Законодатель попытался исправить положение дел. В результате начиная с 1 января этого года инспекция обязана выплатить проценты и тому, чей счет она неправомерно заморозила (п. 9.2 ст. 76 НК РФ). Они начисляются на незаконно заблокированную сумму за каждый календарный день приостановки операций: со дня получения банком решения о блокировке и до дня поступления в банк решения об отмене этой меры. Размер процентов определяют по ставке рефинансирования ЦБ РФ, которая действовала в дни неправомерной остановки операций по счету (п. 9.2 ст. 76 НК РФ).

Пример. Расчет суммы процентов за время незаконной блокировки счета

/ условие / 7 февраля 2011 г. банк получил решение инспекции о приостановлении операций по расчетному счету организации. Неправомерно было заблокировано 1 500 000 руб. Решение инспекции об отмене блокировки этой суммы банк получил 11 февраля 2011 г.

Допустим, что размер ставки рефинансирования в течение всего времени, когда был заблокирован счет, оставался неизменным — 7,75% годовых.

/ решение / Организации причитаются проценты за 4 дня (за день получения банком решения об отмене блокировки проценты не начисляются).

Сумма процентов составит: 1 500 000 руб. х 7,75% / 365 дн. х 4 дн. = 1273,97 руб.

Как видим, проценты невелики и далеко не во всех случаях способны покрыть потери от заморозки денег. Однако если в общении с налоговиками вы придерживаетесь решительной тактики, то требовать выплаты процентов стоит не столько ради получения денег, сколько ради того, чтобы дисциплинировать инспекторов.

В каких случаях вы можете потребовать проценты

Прежде чем требовать проценты, убедитесь в незаконности блокировки. Решение инспекции о приостановлении операций по счету вынесено неправомерно, в частности, если:

<или>в решении о блокировке указана сумма, превышающая величину налогового долга, либо для взыскания задолженности, которая меньше имеющегося на счете остатка, заблокирован весь счет (например, потому, что инспекция вовсе не указала в своем решении сумму подлежащего списанию долга) (п. 2 ст. 76 НК РФ).

Также вы можете попытаться получить проценты в следующих спорных с точки зрения законности блокировки случаях:

<или>заморожены те счета, на которые не выставлено инкассо. Законность остановки операций по этим счетам под вопросом. ФАС СЗО решил, что блокировка правомерна (Постановление ФАС СЗО от 24.02.2009 № А56-27827/2008). Однако с этим выводом можно и не согласиться. Ведь блокировка счета — это не просто процедура, автоматически следующая за неисполнением требования об уплате задолженности. У приостановления операций по счету есть закрепленное в НК РФ назначение — обеспечить взыскание долга (п. 1 ст. 76 НК РФ). А взыскивать его инспекция должна направлением поручения на списание денег (п. 4 ст. 46 НК РФ);

Счет заблокирован, чтобы обеспечить взыскание начисленной по итогам проверки задолженности (подп. 2 п. 10 ст. 101 НК РФ)