Ведущий разработчик программных продуктов компании «Бухсофт.Ру»

С 1998 г. работает в качестве разработчика программных продуктов и консультанта по вопросам заполнения и сдачи отчетности С 2007 г. сотрудничает с компанией «Бухсофт.Ру», разработчик проекта «Бухсофт.РуОнлайн»

Беседовала корреспондент ГК А.В. Хорошавкина

Перемены в страховой отчетности

Подходит срок сдачи отчетности в ПФР и ФСС за I квартал. Многие сдают ее в электронном виде. Советы, как избежать проблем при подготовке и отправке отчетных форм, дает представитель компании — разработчика электронных отчетных программ.

Виктор Владимирович, какие формы отчетности за I квартал изменились?

Изменилась и отчетность в ПФР. Изменения связаны прежде всего c изменениями в категориях страхователей, которые могут уплачивать страховые взносы по пониженным тарифам. Поэтому Минздравсоцразвития внесло поправки в форму РСВ-1 ПФР (Приказы Минздравсоцразвития России от 20.12.2010 № 1135н, от 31.01.2011 № 54н). Были добавлены разделы расчета условий для применения пониженных тарифов. Для компаний, работающих в сфере информационных технологий, это раздел 4.3, а для упрощенцев, организаций и предпринимателей, занимающихся определенными основными видами деятельности, — раздел 4.4.

Электронный формат новой формы РСВ-1 ПФР разместил на своем сайте 1 апреля (http://www.pfrf.ru/accountability_granting/). Но новый порядок заполнения этой формы пока не опубликован. Вообще он должен утверждаться нормативными документами Минздравсоцразвития или ПФР в установленном порядке, однако в прошлом году этот порядок не соблюдался, и на этот раз, видимо, будет то же самое. Пока что ПФР опубликовал только коды тарифов страховых взносов.

Что бы вы посоветовали, пока нет разъяснений?

В.В. Любезный: Наша рекомендация — не торопиться с подготовкой отчетности. В Распоряжении ПФР (http://www.pfrf.ru/accountability_granting/) указан срок для адаптации к новшествам программного обеспечения отделений ПФР — 15 апреля. Есть надежда, что к этому времени отделения будут готовы принимать электронную отчетность.

А что нового в отчетности по персонифицированному учету?

В.В. Любезный: Теперь отчетность по персонифицированному учету будет подаваться ежеквартально вместе с формой РСВ-1. Но ПФР, как обычно, делает все в последний момент. Изменения в Постановление № 192п в части новых кодов категории застрахованного лица (тарифов страховых взносов) и кодов льготного стажа даже не утверждены.

Кроме того, в этом году некоторые коды категории застрахованного лица (ОЗОИ, УСЕН) перестали действовать. Поэтому могут возникнуть сложности с отражением уплаты взносов по ним в персонифицированном учете. Дело в том, что проверочные программы ПФР при приеме индивидуальных сведений сверяют коды категории застрахованного лица. Если подаются сведения по не действующему в отчетном периоде тарифу, они выдают ошибку. Поэтому, если страхователь отразит в форме за I квартал погашение задолженности прошлого периода со старыми кодами, такая программа может счесть это ошибкой и не пропустит отчет. Надеюсь, к тому времени, когда страхователи начнут сдавать отчетность, ПФР скорректирует свои проверяющие программы.

Срок сдачи отчетности за I квартал 2011 г. — не позднее 16 мая. А изменения должны пройти еще и регистрацию в Минюсте. Поэтому я думаю, что сдавать отчетность, скорее всего, придется по проекту.

Индивидуальные сведения и форму РСВ-1 теперь надо представлять в одном пакете. Обеспечили ли такую возможность разработчики программ?

В.В. Любезный: Действительно, раньше комплекты отчетности нужно было отправлять в разных пакетах, но в течение одних суток, а сейчас это необходимо делать в едином пакете-посылке. Сейчас спецоператоры занимаются реализацией этих изменений. В некоторых случаях абонентам потребуется обновить свои программы. Мы советуем не торопиться со сдачей квартальной отчетности.

Как проверить, что формы дошли по назначению? Если какая-то отчетность не пройдет, то и другие формы будут считаться несданными? То есть бухгалтеру придется снова пересылать единый пакет?

В.В. Любезный: Да, если ПФР снова не поменяет своих требований, пересылать придется единый пакет. А проверить, прошел ли он, можно, дождавшись протоколов контроля. Если нет — снова пересылать единый пакет.

Но хочу немного порадовать ваших читателей. Для того чтобы им легче было заполнить разные формы, мы сопоставили данные проекта изменений форм персонифицированного учета и Справочника кодов тарифов плательщиков страховых взносов и подготовили табличку кодов тарифов (надеюсь, окончательную).

Субъекты тарифа

Код в форме РСВ-1

Код в персонифицированном учете

Организации и ИП на ОСНО (общий режим)

01

НР

Плательщики страховых взносов на УСНО

51

НР

Плательщики страховых взносов на ЕНВД

51

НР

Организации и ИП — СМИ (кроме СМИ рекламного и (или) эротического характера)

09

СМИ

Организации и ИП, ведущие социально значимые виды деятельности

07

ПНЭД

Организации инвалидов

03

ООИ

Плательщики ЕСХН

04

ЕСХН

Сельхозтоваропроизводители (за исключением плательщиков ЕСХН)

02

СХ

Организации со статусом резидента технико-внедренческой ОЭЗ

36

ТВЭЗ

Хозяйственные общества, созданные после 13.08.2009 бюджетными научными учреждениями

08

ХО

Организации, разрабатывающие и реализующие программы для ЭВМ, базы данных

06

ОДИТ

Организации, получившие статус участников проекта «Сколково»

10

ИЦС

А вот еще одна приятная новость. Теперь можно будет сверить через спецоператоров свои платежи в ПФР. То есть абонент сможет через спецоператора направить в ПФР запрос для получения информации о текущем состоянии расчетов с бюджетом. В ответ ПФР отправит абоненту справку о состоянии расчетов. Думаю, это поможет страхователям избежать недоразумений при сдаче отчетности в случае, если выяснится, что какой-либо платеж по страховым взносам на ОПС и ОМС почему-либо не прошел или неправильно отразился в ПФР. Сейчас спецоператоры меняют свои программы для того, чтобы на практике реализовать возможность сверки.

Теперь электронную отчетность обязаны сдавать организации с численностью свыше 50 человек. Но ПФР в своем Информационном письме от 21 марта рекомендует сдавать электронную отчетность всем страхователям. Конечно, у небольших компаний осталось право сдать бумажную отчетность. Но могут ли они при желании сдать электронную отчетность без ЭЦП?

В.В. Любезный: Нет, без ЭЦП сдать именно электронную отчетность нельзя. Но сейчас сдача электронной отчетности по каналам связи с ЭЦП — достаточно доступная услуга. Стандартные предложения ведущих спецоператоров с установкой специализированного программного обеспечения (ПО) и криптозащиты в среднем составляют около 9—12 тыс. руб. в год. Эти программные продукты позволяют сдавать отчетность во все инстанции: ПФР, ФНС, ФСС, Росстат.

Сейчас на рынке есть и бюджетные предложения для малого бизнеса, примерно 3 тыс. руб. в год. Некоторые из программ позволяют создавать отчетность и отправлять ее в контролирующие органы не напрямую, а через инструмент налогового представителя, когда абонент представляет в контролирующий орган доверенность, а представитель на основании этой доверенности подписывает отчет абонента своей ЭЦП и отправляет его.

Правда, ФСС и ряд региональных отделений ПФР отчетность через представителя не принимают. Но некоторые из веб-сервисов могут вести учет, создавать отчетность и отправлять ее в соответствующие органы без установки специализированного ПО, то есть с любого компьютера, подключенного к Интернету, используя собственную ЭЦП клиента.

Так что каждый пользователь может выбрать спецоператора в зависимости от удобства интерфейса конкретного ПО, своих технических возможностей и итоговой стоимости услуг.

Расскажите, пожалуйста, подробнее, что нового произошло с отчетностью в ФСС?

В.В. Любезный: Срок подачи формы-4 ФСС остался прежним — не позднее 15-го числа месяца, следующего за отчетным периодом, то есть за I квартал — 15 апреля. Но изменилась сама форма-4 ФСС. Ее титульный лист стал похож на титульный лист формы РСВ-1 ПФР. Из формы РСВ-1 был позаимствован, в частности, раздел «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» с реквизитами плательщика или его представителя. Но, к сожалению, на практике эти изменения пока мало что дают: технология приема электронной формы-4 ФСС не позволяет сдать ее через представителя.

Заверительную подпись теперь нужно ставить на каждом листе формы-4 ФСС.

К сожалению, не решена проблема, с которой сталкиваются многие страхователи-бюджетники: в строке 16 «Уплачено страховых взносов» (в старой форме эта строка называлась «Перечислены страховые взносы») по-прежнему невозможно указать несколько платежек, которыми перечислялись взносы за месяц.

Таблица 3 «Расчет базы для начисления страховых взносов» перевернулась на 90 градусов по образцу формы РСВ-1 ПФР. Негативный момент: заполнять ее теперь надо в рублях, что, на мой взгляд, может привести к проблемам с округлениями значений.

Изменений много, хотя не все из них принципиальны. Так что не забудьте обновить программы.

Теперь страхователи для начисления выплат по больничным, если у них нет сведений о зарплате работника у предыдущих работодателей, должны направить запрос в ПФР. Но ПФР не всегда располагает подобными сведениями. Планируется ли введение новых форм, из которых ПФР сможет получить эти данные?

В.В. Любезный: Да, в недрах ПФР разработаны две новые формы — СЗВ-6-3 и АДВ-6-4, проект изменений в Постановление № 192п (Постановление Правления ПФР от 31.07.2006 № 192п) опубликован на сайте ПФР.

Формы отчетности по персонифицированному учету в последние годы не предусматривали подачи этих сведений страхователями. Так что теперь перед ПФР встала необходимость их собрать и поместить в систему персонифицированного учета.

Пока нет ясности с порядком и сроками представления этих сведений, тем более что закон не устанавливает обязанность страхователей их представлять. Но я думаю, что в этом году ПФР разработает и утвердит новые формы.

■

Е.В. Коновалова, экономист-бухгалтер

Создаем резерв на оплату отпусков

Как рассчитать ежемесячные отчисления и остаток резерва, переносимый на следующий год, в бухгалтерском и налоговом учете

Организация в силу закона обязана предоставлять своим работникам оплачиваемые отпуска, а это значит, что ей придется выплачивать или отпускные, или компенсацию за неиспользованный отпуск (статьи 114, 127 ТК РФ). Создание резервов под такие выплаты в бухгалтерском и налоговом учете уже давно вошло в практику многих организаций. Но с 2011 г. для всех организаций, за исключением малых предприятий, формирование бухгалтерского резерва на выплату отпускных стало обязанностью (п. 3 Приказа Минфина России от 13.12.2010 № 167н). Поэтому рассмотрим правила создания таких резервов.

Создаем резерв в бухучете

Начиная с 2011 г. резервы предстоящих расходов, в том числе на выплату отпускных, можно создавать только в порядке, предусмотренном ПБУ 8/2010, признавая оценочное обязательство (подп. 17 п. 1 приложения к Приказу Минфина России от 24.12.2010 № 186н). Оценочные обязательства признаются при одновременном соблюдении следующих условий (п. 5 ПБУ 8/2010):

у организации с большой долей вероятности существует обязанность, и ее невозможно не исполнить;

в результате исполнения этой обязанности вероятно уменьшение экономических выгод;

можно обоснованно оценить величину оценочного обязательства.

Как видите, в случае с отпускными выплатами все эти три условия выполняются. Оценочные обязательства отражаются в бухучете по дебету счета учета расходов и кредиту счета учета резервов предстоящих расходов (п. 8 ПБУ 8/2010).

ВАРИАНТ 1. Создать резерв в начале года сразу на всю сумму отпускных за весь «годовой» отпуск

Применение этого варианта можно обосновать тем, что работник может попросить предоставить ему отпуск авансом, то есть раньше, чем положено по ТК (ст. 122 ТК РФ), а работодатель вправе пойти ему навстречу. Иначе говоря, применяя этот способ, вы признаете в максимальной оценке обязательства в балансе (и тем самым выполняете требование осмотрительности) (п. 6 ПБУ 1/2008).

Сумма резерва на оплату отпуска каждого работника рассчитывается по формуле:

* Если работник имеет право на дополнительные дни отпуска, например он работает на Крайнем Севере (ст. 321 ТК РФ), то сумма резерва рассчитывается с учетом этих дней.

Если в течение года вы принимаете на работу новых сотрудников, общую сумму резерва нужно будет увеличить на сумму резерва, созданного по этим работникам.

ВАРИАНТ 2. Создавать резерв исходя из количества неотгулянных дней оплачиваемого отпуска, заработанного работником на конец каждого месяца

В этом случае сумма резерва по каждому работнику рассчитывается нарастающим итогом на конец каждого месяца по формуле:

Надо сказать, что именно этот вариант отвечает требованиям к оценке размера обязательств перед работниками в соответствии с МСФО. Правда, он вызывает затруднения у бухгалтеров из-за сложности расчета, поскольку приходится ежемесячно рассчитывать количество дней отпуска, на которые имеет право каждый работник. И ежемесячно заново рассчитывать среднедневную зарплату исходя из расчетного периода — 12 предшествующих месяцев.

По мере начисления отпускных выплат либо компенсаций за неиспользованный отпуск при увольнении начисленные суммы резерва списываются.

Пример. Расчет резерва по варианту 2

/ условие / Иванов И.И. работает в организации с 1 января 2011 г., январь, февраль и март отработаны полностью. Петров А.А. принят на работу 15 марта 2011 г. Тариф страховых взносов у организации — 34%. С 1 по 7 апреля Иванов ушел в отпуск, при этом он получил отпускные в размере 14 000 руб. (на них были начислены страховые взносы на сумму 4760 руб.).

Среднедневная зарплата за январь, февраль и март у Иванова — 2000 руб., а у Петрова — 1500 руб.

Для упрощения примера страховые взносы на «несчастное» страхование и НДФЛ учитывать не будем.

/ решение / Проводки будут следующими.

Содержание операции

Дт

Кт

Сумма, руб.

На 31 января

Отражены отчисления в резерв (2,33 дн. х 2000 руб. + 2,33 дн. х 2000 руб. х 34%)

20 «Основное производство»

96, субсчет «Резерв на оплату отпусков»

6 244,40

На 28 февраля

Отражены отчисления в резерв (4,66 дн. х 2000 руб. + 4,66 дн. х 2000 руб. х 34% – 6244,40 руб.)

20 «Основное производство»

96, субсчет «Резерв на оплату отпусков»

6 244,40

На 31 марта

Отражены отчисления в резерв ((6,99 дн. х 2000 руб. + 6,99 дн. х 2000 руб. х 34%) + (2,33 дн. х 1500 руб. + 2,33 дн. х 1500 руб. х 34%) – 6244,40 руб. х 2)

20 «Основное производство»

96, субсчет «Резерв на оплату отпусков»

10 927,72

Петров был принят на работу 15 марта, с 15 по 31 марта он отработал 17 календарных дней. Таким образом, на 31 марта Петров имеет право на 2,33 дня отпуска

В апреле на дату ухода Иванова в отпуск

Отпускные выплаты списаны за счет резерва

96, субсчет «Резерв на оплату отпусков»

70 «Расчеты с персоналом по оплате труда»

14 000,00

Взносы во внебюджетные фонды с отпускных выплат списаны за счет резерва

96, субсчет «Резерв на оплату отпусков»

69 «Расчеты по социальному страхованию и обеспечению»

4 760,00

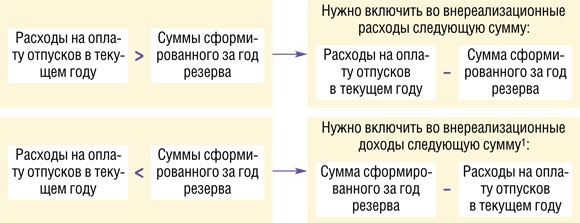

При любом варианте учета может получиться так, что средств начисленного резерва в каком-либо месяце окажется недостаточно для покрытия расходов (отпускных выплат и начисленных на них страховых взносов). В этом случае вам нужно отнести остаток отпускных выплат и начисленных на них взносов, не покрытый резервом, сразу на счета затрат (п. 21 ПБУ 8/2010). Но учтите, что в дальнейшем нельзя делать отчисления в резерв под уже отгулянные отпуска.

Если отпуск в текущем году не полностью использован работником, то сумма резерва, которая соответствует неиспользованным дням, переносится на следующий год. А при выявлении недостатка резерва надо сделать доначисления, включив их в расходы.

Создаем резерв в налоговом учете

Порядок создания резерва в налоговом учете не изменился (п. 1 ст. 324.1 НК РФ) и по закону является правом, а не обязанностью организации. Что же нужно для создания резерва?

ШАГ 1. Закрепите свое решение о создании резерва в учетной политике для целей налогообложения. Там же определите предельную сумму отчислений (то есть предполагаемую годовую сумму расходов на оплату отпусков с учетом страховых взносов) и ежемесячный процент отчислений в резерв. Процент отчислений в резерв рассчитайте по формуле (п. 1 ст. 324.1 НК РФ):

ШАГ 2. Ежемесячно рассчитывайте сумму отчислений в резерв по формуле:

ШАГ 3. В течение года списывайте затраты на выплату отпускных и взносов за счет созданного резерва.

Здесь также возможна ситуация, когда суммы созданного резерва недостаточно для покрытия расходов по отпускам. Тогда перерасход расходов надо «придержать». То есть в налоговых расходах в течение года будет отражаться лишь сумма ежемесячных отчислений в резерв. И только по итогам года на основании проведенной инвентаризации вы сопоставите фактические расходы на оплату отпускных и общую сумму созданного резерва (п. 3 ст. 324.1 НК РФ) и учтете остатки. Как видим, теперь в налоговом и бухгалтерском учете разные принципы признания расходов при недостаточной сумме резерва.

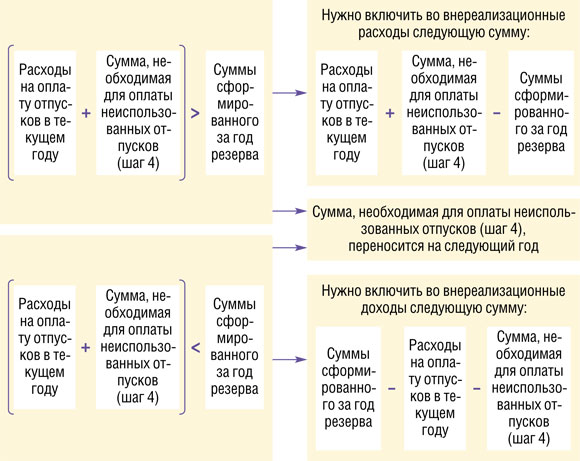

ШАГ 4. В конце года перед инвентаризацией определите сумму, необходимую для оплаты не использованных в этом году отпусков, по каждому работнику (п. 4 ст. 324.1 НК РФ):

Затем сложите полученные суммы по каждому работнику, не использовавшему свой отпуск в текущем году.

ШАГ 5. После инвентаризации с остатками резерва или суммой отпускных и взносов, на которые его не хватило, нужно поступить следующим образом (пп. 3—5 ст. 324.1 НК РФ).

СИТУАЦИЯ 1. В следующем году вы не будете создавать резерв

СИТУАЦИЯ 2. В следующем году вы также будете создавать резерв

Пример. Расчет остатка резерва, переносимого на следующий год

/ условие / Организация создала резерв на оплату отпусков в сумме 100 000 руб. Директор компании Дальновидный А.А. за год отгулял только 10 дней отпуска. Остальные работники отгуляли отпуск полностью, общая сумма начисленных им отпускных (с учетом страховых взносов) составила 80 000 руб., а Дальновидному А.А. — 4400 руб. Среднедневная сумма расходов на оплату труда Дальновидного А.А. — 440 руб.

В следующем году организация планирует создавать резерв на оплату отпусков в налоговом учете.

/ решение / Рассчитаем переносимый на следующий год остаток резерва.

ШАГ 1. Определяем остаток не использованного на конец года резерва, он равен 15 600 руб. (100 000 руб. – 80 000 руб. – 4400 руб.).

ШАГ 2. Рассчитываем количество не использованных Дальновидным дней отпуска на 31 декабря, оно составляет 18 дней (28 дн. – 10 дн.).

ШАГ 3. Сумма расходов на оплату неиспользованных дней отпуска, рассчитанная исходя из среднего дневного заработка Дальновидного, равняется 7920 руб. (440 руб. х 18 дн.). Это и есть остаток резерва, который можно перенести на следующий год.

ШАГ 4. Остаток резерва в сумме 7680 руб. (15 600 руб. – 7920 руб.) нужно включить во внереализационные доходы по состоянию на 31 декабря.

***

Как видим, способы создания резерва в бухгалтерском и налоговом учете различны. А это значит, что независимо от того, какой вариант формирования резерва вы выберете для бухгалтерского учета, возникнут разницы по ПБУ 18/02. ■

Е.М. Филина, аудитор

Учитываем недопоставку товара

Как отразить недостачу, выявленную при приемке товара или позднее, в учете поставщика и покупателя

Многие организации хоть раз да сталкивались с ситуацией, когда количество товаров, указанное в накладных, оказывалось меньше фактически поставленного. Какие документы должны быть оформлены в этом случае и как недопоставка повлияет на бухучет и налогообложение?

Мы не будем рассматривать ситуацию, когда товар покупателю доставляет перевозчик.

Фиксируем недостачу

Если при приемке товара обнаружено, что его реальное количество не соответствует данным накладных, то первое, что нужно сделать, — зафиксировать это документально. Для этого есть унифицированные формы:

Акты должны составляться с участием представителя поставщика или грузоотправителя. Поэтому в договоре лучше заранее прописать, каков порядок уведомления этих лиц о необходимости прислать представителя для приемки товара и фиксации недопоставки, в какой срок должен явиться представитель и что делать, если в этот срок представитель так и не появился. В частности, можно прописать в договоре, что с целью урегулирования дальнейших претензий о недопоставке товара акты при приемке могут составляться покупателем в отсутствие продавца, но, к примеру, с привлечением независимого лица (например, работника любой сторонней организации).

В товарных накладных можно написать: «Составлен акт № __ от ___ в связи с расхождением данных, указанных в накладной, с реально поставленным объемом товара».

Но недостача может быть обнаружена не только в момент получения товара, но и позже. Например, при приемке вы пересчитываете лишь общее количество коробок товара, а при вскрытии коробок выявляется недовложение. Тогда зафиксировать недостачу можно актом произвольной формы.

После составления акта нужно оформить претензию и вместе с экземпляром акта направить ее поставщику. Сделать это надо либо в установленный договором срок, либо, если такой срок не установлен, как можно быстрее после обнаружения недостачи. Если затянуть с выставлением претензии, поставщик может и не удовлетворить ваши требования (п. 1 ст. 483 ГК РФ).

В зависимости от условий договора поставки вы можете заявить в претензии, что вы (п. 1 ст. 466 ГК РФ):

<или>отказываетесь от товара, а если товар оплачен, требуете возврата денег;

<или>требуете передать недостающее количество товара;

<или>согласны на меньшее количество товара и, если товар был оплачен, требуете возврата части денег.

По мнению контролирующих органов, до получения исправленного счета-фактуры вы не вправе заявить к вычету НДС по всей партии доставленного товара (Письмо Минфина России от 03.11.2009 № 03-07-09/53; п. 1 Письма ФНС России от 06.09.2006 № ММ-6-03/896@; Письмо УФНС России по г. Москве от 02.10.2007 № 19-11/093419). А далее встает вопрос: получив такой документ, когда следует заявить вычет — в периоде, когда товар был оприходован, или в периоде получения исправленного счета-фактуры? А если недопоставка была обнаружена в следующем квартале, после того как декларация по НДС с заявленным по всему товару вычетом уже была сдана, как тогда поступить: сторнировать в периоде оприходования товара лишь часть вычета или отсторнировать весь вычет и заявить его заново уже в периоде получения исправленного счета-фактуры? Конечно, если спорить с налоговиками не хочется, то лучше применять вариант, когда вычет заявляется в периоде получения исправленного счета-фактуры. Тогда вам придется оформить дополнительный лист к книге покупок, составить и подать уточненную декларацию за квартал, в котором товар был оприходован.

Кстати, на оформление счета-фактуры отводится 5 календарных дней с даты поставки товара (п. 3 ст. 168 НК РФ). Если вы сообщите поставщику о факте недопоставки в течение этого срока, то он сможет выставить вам новый, правильный счет-фактуру.

Последствия для поставщика

Даже если недопоставка товара выявлена после окончания отчетного периода (когда налоговые декларации уже сданы), откорректировать налоговые обязательства не составит труда. Вам не обязательно подавать уточненки, если выявленные ошибки привели к излишней уплате налога (что как раз и имело место в вашей ситуации) (п. 1 ст. 54 НК РФ; Письмо Минфина России от 08.06.2010 № 03-03-06/1/388). Вам достаточно в текущих декларациях уменьшить значение соответствующих строк на сумму прошлой недопоставки. Справедливо это и для НДС, и для налога на прибыль.

В книге продаж в квартале, когда в счет-фактуру внесены исправления, нужно сделать запись красным на сумму недопоставки.

Отражаем недопоставку в бухгалтерском учете

Учет у покупателя

Недопоставка, выявленная при приемке товара, трудностей не влечет. Сумму «задолженности» за недопоставленный товар, до урегулирования претензии с поставщиком, нужно отразить по дебету счета 76-2 «Расчеты по претензиям» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Принимать же к учету вы будете то количество товара, которое фактически было поставлено.

Если же расхождение будет установлено уже после принятия товара на учет, то учетные данные нужно будет откорректировать.

Пример. Отражение в учете покупателя недопоставки, выявленной после принятия товара на учет

/ условие / 30 марта по накладной № 165 в адрес ООО «ТД “Мечта”» были поставлены DVD-диски в количестве 100 штук по цене 236 руб. (в том числе НДС 36 руб.) за единицу. Они доставлены в 10 коробках по 10 дисков в каждой. При передаче их в торговый зал было выявлено, что 5 коробок недоукомплектованы и вместо 10 содержат всего 9 дисков (общая недостача — 5 дисков), о чем был составлен акт № 2 от 11 апреля. Поскольку до передачи коробок в торговый зал они не вскрывались (упаковка не нарушена), выставлена претензия поставщику, которую он признал 25 апреля. Исправления в счет-фактуру внесены 25 апреля.

/ решение / Бухгалтер ООО «ТД “Мечта”» принял решение сторнировать в квартале поставки товара только часть вычета по НДС. В бухучете сделаны следующие записи.

Содержание операции

Дт

Кт

Сумма, руб.

На дату получения товара (30 марта)

DVD-диски приняты к учету (200 руб. х 100 шт.)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

20 000

Отражена сумма НДС со стоимости полученных DVD-дисков (20 000 руб. х 18%)

19 «Налог на добавленную стоимость по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

3 600

НДС принят квычету

68 «Расчеты по налогам и сборам», субсчет «НДС»

19 «Налог на добавленную стоимость по приобретенным ценностям»

3 600

На дату оформления акта о недопоставке и выставления претензии (11 апреля)

СТОРНО DVD-диски приняты к учету (5 шт. х 200 руб.)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

1 000

СТОРНО Отражена сумма НДС со стоимости полученных DVD-дисков (1000 руб. х 18%)

19 «Налог на добавленную стоимость по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

180

СТОРНО НДС принят к вычету

68 «Расчеты по налогам и сборам», субсчет «НДС»

19 «НДС по приобретенным ценностям»

180

К книге покупок за I квартал составлен дополнительный лист, в котором сторнирована часть вычета НДС на 180 руб.

Стоимость недопоставленного товара отнесена на расчеты по претензиям (5 шт. х 236 руб.)

76-2 «Расчеты по претензиям»

60 «Расчеты с поставщиками и подрядчиками»

1 180

На дату признания претензии поставщиком (25 июля)

Задолженность перед поставщиком уменьшена на сумму признанной претензии

60 «Расчеты с поставщиками и подрядчиками

76-2 «Расчеты по претензиям»

1 180

Учет у продавца

Недопоставка, обнаруженная при приемке товара, особых затруднений не вызывает — вам нужно сразу сделать в учете записи на сумму реально поставленных товаров. А как быть, если недопоставка обнаружена уже после приема товара?

СИТУАЦИЯ 1.Недопоставка выявлена после окончания отчетного периода, но до конца календарного года. В этом случае потребуется отсторнировать излишне начисленные суммы дохода, НДС и себестоимость продаж.

Пример. Отражение в учете поставщика недопоставки, выявленной после принятия товара покупателем, но до окончания отчетного года

/ условие / Воспользуемся условиями предыдущего примера. Допустим, себестоимость одного диска составляет 150 руб.

/ решение / В бухгалтерском учете поставщик делает следующие записи.

Содержание операции

Дт

Кт

Сумма, руб.

На дату реализации товара (30 марта)

Отражен доход от реализации товара (236 руб. х 100 шт.)

62 «Расчеты с покупателями и заказчиками»

90-1 «Продажи»

23 600

Начислен НДС (23 600 руб. / 118% х 18%)

90-3 «НДС»

68 «Расчеты по налогам и сборам», субсчет «НДС»

3 600

Списана себестоимость реализованного товара (100 шт. х 150 руб.)

90-2 «Себестоимость продаж»

41 «Товары»

15 000

На дату признания претензии (25 апреля)

СТОРНО Откорректированы доходы от реализации (5 шт. х 236 руб.)

62 «Расчеты с покупателями и заказчиками»

90-1 «Продажи»

1 180

СТОРНО Откорректирована сумма НДС (5 шт. х 236 руб. / 118% х 18%)

90-3 «НДС»

68 «Расчеты по налогам и сборам», субсчет «НДС»

180

СТОРНО Откорректирована себестоимость продаж (5 шт. х 150 руб.)

90-2 «Себестоимость продаж»

41 «Товары»

750

СИТУАЦИЯ 2. Недопоставка обнаружена в следующем отчетном году, когда отчетность за прошлый год, в котором были отгружены товары, уже составлена, утверждена собственниками и сдана.

Для существенных ошибок установлен свой порядок исправления. Но вряд ли корректировка данных по недопоставке будет столь существенна.

Пример. Отражение в учете поставщика недопоставки, выявленной по окончании года и после составления бухгалтерской отчетности

/ условие / Воспользуемся условиями предыдущего примера, но несколько изменим их. Допустим, товар был поставлен покупателю 25 декабря 2010 г. Из-за территориальной отдаленности покупателя претензия получена поставщиком только 5 апреля 2011 г. и признана им 8 апреля 2011 г.

/ решение / Проводки по реализации товара не приводятся, поскольку они будут такие же, как в предыдущем примере.

Содержание операции

Дт

Кт

Сумма, руб.

На дату признания претензии (8 апреля)

Отражен убыток прошлых лет, выявленный в отчетном году, в размере продажной стоимости недопоставленного товара

91-2 «Прочие расходы»

62 «Расчеты с покупателями и заказчиками»

1180

Уменьшен ранее начисленный при реализации DVD-дисков НДС (1000 руб. х 18%)

68 «Расчеты по налогам и сборам», субсчет «НДС»

91-1 «Прочие доходы»

180

Отражена прибыль прошлых лет, выявленная в отчетном году, в размере ранее списанной себестоимости недопоставленного товара (150 руб. х 5 шт.)

41 «Товары»

91-1 «Прочие доходы»

750

Обратите внимание на то, что поставщик товара (в отличие от покупателя) счет 76-2 «Расчеты по претензиям» в рассматриваемой ситуации не может использовать. Задолженность покупателя до момента признания претензии продолжает числиться на счете 62 «Расчеты с покупателями и заказчиками».

***

Отражение в учете недопоставки, выявленной сразу при приемке товара, каких-либо трудностей у вас не вызовет, потребуется лишь откорректировать счета-фактуры. Поэтому попросите своих складских работников быть более внимательными именно при получении товара. Чем тщательнее будет организована его приемка, тем больше вероятность, что впоследствии исправления в учет и отчетность вносить не придется. ■

Н.Г. Бугаева, экономист

Сдаем недвижимость в аренду и возим клиентов арендаторов: будет ли ЕНВД?

Сдавать площади в аренду — довольно прибыльный бизнес. Но если ваше здание находится где-то на окраине города вдали от остановок общественного транспорта, то желающих занять его будет немного. Так как самому многочисленному классу арендаторов — магазинам, турагентствам, салонам красоты и т. д. — нужно, чтобы и клиенты, и сотрудники могли добраться до места без проблем. Иногда, чтобы привлечь арендаторов, арендодатели организовывают бесплатную перевозку граждан от какого-либо удобного для них места до здания, где расположились арендаторы.

Посмотрим, к каким налоговым последствиям для арендодателя это может привести в ситуации, когда он своими силами обеспечивает доставку пассажиров, а не обращается к компании-перевозчику. Ведь оказание услуг по перевозке — это вид деятельности, который может быть переведен на ЕНВД по решению местных властей (п. 1, подп. 5 п. 2 ст. 346.26 НК РФ).

Когда ЕНВД платить не придется

Неважно, применяете вы общий режим или упрощенку, — платить с перевозок еще и ЕНВД не хочется никому (п. 1 ст. 346.28 НК РФ). Мало того что это дополнительный налог, так еще и появятся определенные неудобства с расчетом налогов. Ведь совмещение режимов — в принципе непростое дело. И даже если остальная деятельность у вас тоже на ЕНВД (например, по сдаче в аренду торговых мест) (подп. 13 п. 2 ст. 346.26 НК РФ), то физические показатели по каждому виду деятельности все равно будут разные (п. 6 ст. 346.26, п. 3 ст. 346.29 НК РФ). К тому же бесплатные перевозки клиентов и работников арендаторов — это ваши расходы, направленные на получение дохода от другой деятельности (сдачи недвижимости в аренду). Получается, что налог вы будете платить по деятельности, которая сама по себе доходов не приносит.

Конкретно по рассматриваемому вопросу разъяснений госорганов нет. Но в аналогичных ситуациях Минфин высказывался таким образом: если перевозка является лишь сопутствующей услугой другой деятельности (например, продаже товаров), то применять ЕНВД не нужно, поскольку тогда она не является самостоятельным видом деятельности (Письма Минфина России от 22.01.2009 № 03-11-09/13, от 30.10.2008 № 03-11-05/266, от 29.07.2008 № 03-11-04/3/358, от 31.01.2008 № 03-11-04/3/33). При этом в разъяснениях отмечается, что для квалификации перевозки как отдельного вида деятельности нужны заключенные договоры конкретно по перевозке или выделение в договоре стоимости доставки. Если же доставка товара до покупателя указана в договоре купли-продажи как обязанность продавца (п. 1 ст. 458 ГК РФ) и отдельно ее стоимость не прописана, то деятельности, подпадающей под ЕНВД, нет.

Большое количество неоднозначных писем и судебных решений по данному вопросу заставило нас обратиться к специалистам финансового ведомства.

Из авторитетных источников

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Если арендодатель в соответствии с договором аренды организовывает бесплатную перевозку граждан (клиентов и работников арендаторов) до здания, в котором находятся арендуемые помещения, и никаких иных перевозок за плату указанным автотранспортом не производит, то есть не ведет отдельный (самостоятельный) вид предпринимательской деятельности по оказанию автотранспортных услуг по перевозке пассажиров, то на ЕНВД данная деятельность не переводится”.

Итак, если перевозить клиентов своих арендаторов вы планируете, только чтобы привлечь последних и повысить доходы от аренды (а не оказывать услуги по перевозке), то новый вид деятельности от этого у вас не появится. Ведь перевозка неразрывно связана с деятельностью по предоставлению помещений в пользование, то есть это сопутствующая услуга. А значит, и не придется платить ЕНВД. И как мы уже сказали, учесть транспортные расходы вы сможете, если применяете общий режим или «доходно-расходную» УСНО.

Если же вы будете брать плату за проезд, то от ЕНВД вам не отвертеться (п. 1 ст. 786 ГК РФ).

Безопасное оформление договора аренды с точки зрения налогов

Чтобы у налоговиков не было соблазна доначислить вам ЕНВД, укажите в договорах аренды среди своих обязанностей как арендодателя перевозку граждан (потенциальных клиентов) без взимания с них платы от определенного места отправления до арендуемых помещений. И не надо выделять отдельно плату за оказание этой услуги в договоре аренды.

***

«Обеспечивать» своих арендаторов клиентами и покупателями — выгодно для всех. И для вас, и для арендаторов, и для клиентов. А чтобы не пришлось спорить с налоговиками, надо грамотно составить договоры с арендаторами. ■

М.Г. Суховская, юрист

«Проценты на проценты» по займу: где их место в налоговых расходах

Зачастую в договорах займа присутствует условие, призванное стимулировать заемщика своевременно уплачивать проценты за пользование займом (п. 1 ст. 809 ГК РФ). Наиболее распространены два варианта:

не уплаченные в срок проценты за пользование займом автоматически прибавляются к сумме основного долга. То есть долг увеличивается, и очередные проценты начисляются уже на бо´льшую сумму.

за каждый день просрочки уплаты процентов за пользование займом заемщик уплачивает отдельно оговоренные «штрафные» проценты по определенной ставке, которые начисляются на сумму неуплаченных процентов.

Даже если в договоре займа не оговорено такое условие, начисление «процентов на проценты» возможно в силу ст. 395 Гражданского кодекса РФ.

Давайте посмотрим, как в зависимости от формулировки в договоре займа учитываются в «прибыльных» расходах суммы, начисленные при просрочке уплаты процентов за пользование займом.

ВАРИАНТ 1. Не уплаченные в срок проценты включаются в «тело» займа

Допустим, организация взяла на год заем 1 млн руб. под 18% годовых с обязательством вернуть основной долг в конце года. Согласно договору она должна не позднее 30-го числа каждого месяца уплачивать заимодавцу 1,5% от суммы займа, в нашем случае это 15 000 руб. В марте организация не заплатила в срок эту сумму. Таким образом, за апрель сумма процентов за пользование займом составит 15 225 руб. ((1 млн руб. + 15 000 руб.) х 1,5%).

От наших читателей мы узнали, что иногда налоговики при проверках убирают из состава внереализационных расходов разницу между увеличенной суммой начисленных процентов за пользование займом и первоначальной. В нашем случае это 225 руб. ((15 225 руб. – 15 000 руб.). Они считают, что эта разница не относится к расходам в виде процентов по долговым обязательствам (подп. 2 п. 1 ст. 265 НК РФ).

Однако в Минфине нам подтвердили, что это неверно.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“В состав внереализационных расходов включаются обоснованные затраты на ведение деятельности, непосредственно не связанной с производством и (или) реализацией. К ним, в частности, относятся расходы в виде процентов по долговым обязательствам любого вида. Полагаю, что в данном случае проценты, начисленные на увеличенную сумму займа, следует учитывать для целей налогообложения прибыли в составе долговых обязательств с учетом ограничений, установленных п. 1 ст. 269 НК РФ”.

Получается, включать рассматриваемые проценты в расходы можно, что радует. Однако при этом нужно следить, чтобы начисленная в целом сумма процентов по займу:

<или>не отклонялась более чем на 20% в ту или иную сторону от среднего уровня процентов по другим аналогичным займам, выданным в том же квартале (абз. 3 п. 1 ст. 269 НК РФ);

<или>укладывалась в установленный норматив, если других подобных займов у вас нет. Напомним, что сейчас этот норматив составляет (пп. 1, 1.1 ст. 269 НК РФ):

по рублевым займам, полученным после 01.11.2009, — 1,8 х ставка рефинансирования ЦБ РФ;

по займам в иностранной валюте — 0,8 х ставка рефинансирования ЦБ РФ.

ВАРИАНТ 2. При просрочке уплаты процентов за пользование займом уплачиваются «штрафные» проценты

Возьмем за основу числовые данные примера, рассмотренного в варианте 1. Но изменим их следующим образом. По условиям договора займа в случае просрочки уплаты процентов за пользование займом организация уплачивает «штрафные» проценты по ставке 0,2% от суммы неуплаченных процентов за каждый день просрочки. Организация за март просрочила уплату процентов на 20 дней.

Таким образом, помимо уплаты этих процентов, она должна будет заплатить еще 600 руб. «штрафных» процентов ((15 000 руб. х 0,2%) х 20 дн.).

По своей правовой природе «штрафные» проценты являются мерой гражданско-правовой ответственности по отношению к недобросовестному заемщику. При этом их уплата не освобождает заемщика от обязанности возвратить сумму займа и оплатить проценты за пользование заемными средствами (ст. 811 ГК РФ; Постановление ФАС МО от 07.07.2010 № КГ-А40/6656-10).

Исходя из этого, можно предположить, что «штрафные» проценты могут быть учтены для целей налогообложения прибыли как расходы в виде признанных должником штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств (подп. 13 п. 1 ст. 265 НК РФ). Напомним, что в этом случае расходы не нужно нормировать (п. 1 ст. 269 НК РФ), а можно учитывать их в полном объеме.

Финансовое ведомство в своих разъяснениях никогда не затрагивало рассматриваемый нами вопрос. Поэтому мы сами обратились туда, чтобы узнать, насколько верны наши рассуждения. Вот что нам ответили.

Из авторитетных источников

“Действительно, проценты, подлежащие уплате в случае нарушения заемщиком условий долгового обязательства, являются мерой гражданско-правовой ответственности. Такие проценты учитываются для целей налогообложения прибыли как расходы в виде пеней, штрафов и иных санкций на основании подп. 13 п. 1 ст. 265 НК РФ в полном объеме”.

БАХВАЛОВА Александра Сергеевна Минфин России

***

Таким образом, прежде чем относить на расходы суммы, уплачиваемые за просрочку уплаты процентов по займу, посмотрите, каким образом сформулировано в договоре займа условие об их уплате. От этого зависит, будут ли «проценты на проценты» нормироваться или нет. ■

Н.А. Мацепуро, юрист

Как заимодавцу учесть новацию процентов в заем

Иногда заимодавцы идут навстречу заемщикам, у которых возникли финансовые затруднения, и разрешают им не платить проценты за пользование займом. То есть стороны, заключив дополнительное соглашение к договору займа, признают его беспроцентным, а накопившуюся задолженность по процентам присоединяют к «телу» займа.

Некоторые заимодавцы считают, что в этом случае дохода на сумму процентов у них не возникает, так как проценты стали займом (подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ). Выясним, так ли все обстоит на самом деле.

Если условие о беспроцентности не имеет обратной силы

В день заключения такого соглашения обязанность заемщика уплатить проценты считается прекращенной, ведь независимо от того, как вы назвали это соглашение, по сути это соглашение о новации (п. 1 ст. 414, п. 1 ст. 450, ст. 818 ГК РФ).

Возникающие при этом налоговые последствия для заимодавца зависят от применяемого им режима налогообложения:

<если>заимодавец применяет общий режим налогообложения, то проценты он уже учитывал в «прибыльных» доходах ежемесячно в течение всего срока пользования займом (п. 6 ст. 250, п. 6 ст. 271, п. 2 ст. 285 НК РФ). Поэтому на дату подписания соглашения о новации он должен отразить в доходах лишь сумму процентов, начисленных за прошедшие дни текущего месяца (п. 6 ст. 271 НК РФ);

<если>заимодавец применяет УСНО, то на дату подписания соглашения он должен учесть в доходах всю сумму начисленных до этой даты процентов, новированных в заем (п. 6 ст. 250, п. 1 ст. 346.15 НК РФ). Поскольку при применении УСНО доход возникает и при получении денег в кассу или на расчетный счет, и при погашении задолженности перед упрощенцем иным способом (п. 1 ст. 346.17 НК РФ).

Аналогично поступает и заемщик. Так, при применении общего налогового режима он отражает в расходах проценты, начисленные за текущий месяц (подп. 49 п. 1 ст. 264, п. 1 ст. 269 НК РФ), а при применении «доходно-расходной» УСНО — признает расход в сумме новированных процентов, поскольку обязательство по их уплате прекращается (п. 2 ст. 346.17 НК РФ).

А вот при возвращении заемщиком займа, увеличенного на сумму процентов, заимодавец, какой бы налоговый режим он ни применял, ничего в доходах не отражает (подп. 10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ).

погашает всю задолженность по процентам, одновременно увеличивая на эту сумму основной долг по займу.

Пример. Учет новации задолженности по процентам в заем

/ условие / ООО «Берег» (заимодавец) перечислило 01.04.2010 ООО «Волна» (заемщик) по договору займа деньги в сумме 100 000 руб. на 1 год под 18% годовых с условием выплаты процентов при возврате займа. В связи с финансовыми затруднениями у ООО «Волна» стороны 15.03.2011 заключили к договору займа дополнительное соглашение, согласно которому срок действия договора продлен на полгода, заем стал беспроцентным, а задолженность по процентам новирована в сумму займа. Для упрощения примера рассчитаем проценты за месяц исходя не из дней фактического пользования деньгами, а из средней ежемесячной суммы.

/ решение / В учете ООО «Берег» будут сделаны такие бухгалтерские проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату выдачи займа (01.04.2010)

Перечислен заем

58-3 «Предоставленные займы»

51 «Расчетные счета»

100 000

На конец каждого месяца, в котором заемщик пользовался займом (апрель 2010 г. — февраль 2011 г.)

Начислены проценты (100 000 руб. х 18% / 12 мес.)

76 «Расчеты с разными дебиторами и кредиторами»

91-1 «Прочие доходы»

1 500

На дату новации процентов взаем (15.03.2011)

Начислены проценты за март до даты заключения соглашения о новации (100 000 руб. х 18% / 365 дн. х 15 дн.)

76 «Расчеты с разными дебиторами и кредиторами»

91-1 «Прочие доходы»

740

Сумма займа исключена из состава финансовых вложений в связи с признанием сторонами договора займа беспроцентным

76, субсчет «Предоставленные беспроцентные займы»

58-3 «Предоставленные займы»

100 000

Обязательство по уплате процентов новировано в заемное обязательство (1500 руб. х 11 мес. + 740 руб.)

76, субсчет «Предоставленные беспроцентные займы»

76 «Расчеты с разными дебиторами и кредиторами»

17 240

Поскольку предоставленные беспроцентные займы не способны приносить организации доход в будущем, то их правильнее учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами» (открыв к нему отдельный субсчет, например «Предоставленные беспроцентные займы»), а не на счете 58-3 «Предоставленные займы», как финансовое вложение (п. 2 ПБУ 19/02)

Если условие о беспроцентности распространяется на прошлые периоды

Когда условие о беспроцентности вы вносите в договор займа задним числом (например, с самого начала его действия), обязательство по уплате процентов аннулируется, и новировать вам уже нечего (п. 1 ст. 450, пп. 1, 3 ст. 453 ГК РФ).

Следовательно, у заимодавца-упрощенца не будет дохода в виде процентов на дату заключения такого дополнительного соглашения. А заимодавцу, применяющему общий налоговый режим, нужно будет уменьшить доходы текущего периода на суммы ранее учтенных в доходах процентов (п. 1 ст. 54 НК РФ). Однако налоговики вряд ли с этим согласятся. Поэтому такие действия чреваты для вас обратными доначислениями, а также штрафом и пенями.

Если заемщик уплачивал проценты, то стороны должны решить, что делать с этими платежами. Например, можно зачесть их в счет погашения займа либо вернуть заемщику. При этом заимодавец-упрощенец на сумму зачтенных или возвращенных процентов может скорректировать налоговую базу по «упрощенному» налогу в текущем периоде (п. 1 ст. 54 НК РФ). Но проверяющие наверняка будут против — такие суммы не поименованы в перечне расходов упрощенцев, а уменьшать непосредственно доходную часть налоговой базы можно лишь на суммы возвращенной покупателям предоплаты за товары (работы, услуги) (п. 1 ст. 346.16, п. 1 ст. 346.17 НК РФ).

Если условие о беспроцентности вносится в договор задним числом, то заемщику на общем режиме или на УСНО, если он перечислял проценты заимодавцу, придется исключить такие проценты из расходов (п. 1 ст. 54 НК РФ).

Как видите, переквалификация процентного договора займа в беспроцентный задним числом не выгодна вдвойне — аннулированные проценты вы будете вынуждены отразить в доходах и уплатить с них налоги.

***

От того, что вы новируете задолженность заемщика по процентам в заем, сумма этих процентов не перестает быть вашим доходом. ■

Н.Г. Бугаева, экономист

Аренда жилья для «неместного» работника: что с налогами

Прием на работу иногородних или иностранных работников давно перестал быть чем-то из ряда вон выходящим в практике российских компаний. Но при переезде в другую местность перед вновь прибывшим специалистом сразу встает тот самый жилищный вопрос. Иногда его решение берет на себя работодатель. В статье мы поговорим о том, каковы налоговые последствия такого решения и с какими сложностями может столкнуться бухгалтер.

Что и в каких договорах указывать

Оплачивать работнику жилье на новом месте работодатель не обязан, но может. Условие об этом должно быть указано:

<или>в трудовом договоре с работником;

<или>в коллективном договоре, если наем работников из других регионов для вашей компании обычное дело.

При этом в договоре может быть прописано, что работодатель арендует работнику квартиру либо что компенсирует последнему расходы на аренду.

В общем, если вы не начислите НДФЛ, то наверняка придется отстаивать эту позицию в суде. Но шанс на победу вполне реален.

Надо ли начислять страховые взносы

Здесь ситуация точно такая же, как и с НДФЛ. По Закону вы имеете право компенсации, связанные с переездом работника, страховыми взносами не облагать (подп. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...» (далее — Закон № 212-ФЗ)). Но о возмещении расходов на жилье в Законе ничего не написано. Поэтому Минздравсоцразвития (так же как и Минфин с налоговиками) указывает, что не облагаются взносами только компенсации, касающиеся самого переезда работника на новое место, а не проживания (п. 3 Письма Минздравсоцразвития России от 05.08.2010 № 2519-19; ч. 1 ст. 7 Закона № 212-ФЗ). Разница с НДФЛ здесь только в том, что полученный доход в виде оплаченной аренды поможет быстрее достигнуть лимита выплат, начиная с которого уже не нужно начислять страховые взносы (в 2011 г. — 463 тыс. руб.) (ч. 4, 5 ст. 8 Закона № 212-ФЗ).

Судебной практики по вопросу начисления взносов на арендную плату пока нет. Но в части компенсаций нынешние правила начисления страховых взносов похожи на правила начисления ранее действовавшего ЕСН. Поэтому при решении споров можно обратиться к аргументам судебных решений, в которых арендная плата не облагалась единым социальным налогом (Постановления ФАС ЗСО от 17.11.2010 № А45-26455/2009; ФАС ВВО от 24.06.2008 № А43-28282/2007-37-943).

Можно ли учесть арендную плату в «прибыльных» расходах

По этому вопросу Минфин высказывался не раз и не всегда одинаково. Судя по последним разъяснениям, арендную плату можно учесть как расходы на натуральную оплату труда (ст. 255 НК РФ). Это относится к случаям, и когда работодатель сам оплачивает аренду (Письма Минфина России от 17.01.2011 № 03-04-06/6-1, от 12.11.2009 № 03-03-06/2/223), и когда возмещает работнику такие расходы (Письма Минфина России от 28.10.2010 № 03-03-06/1/671, от 13.07.2009 № 03-04-06-01/165). Но в любом случае в расходах не может быть учтено более 20% от зарплаты работника. Поскольку именно такая ее часть может быть выплачена ему в неденежной форме (ст. 131 ТК РФ). Однако с мнением чиновников сложно согласиться. В частности, какая может быть неденежная форма, если мы выдаем работнику деньги на аренду квартиры? К тому же НК не ставит в зависимость учет расходов и выполнение требований других отраслей права, в том числе трудового. И однажды суд отклонил ссылки налоговиков на 20%-е ограничение от суммы зарплаты, поскольку трудовые и налоговые отношения — это все-таки разные вещи (Постановление ФАС ЦО от 29.09.2010 № А23-5464/2009А-14-233).

Более того, Минфин считает, что условие об оплате аренды за работника должно быть указано в трудовом договоре.

В итоге налоговые органы иногда «снимают» расходы на аренду жилья как необоснованные. Но суды в этом вопросе их не поддерживают. Есть решения, в которых говорится о том, что затраты на аренду жилья могут быть учтены в расходах на оплату труда (п. 4 ст. 255, п. 25 ст. 255 НК РФ), если предоставление жилья работникам за счет работодателя было необходимо для исполнения ими своих трудовых обязанностей (Постановление ФАС ПО от 14.07.2009 № А65-27027/2007). При этом в одном из решений суд отметил, что список прочих расходов в пользу работника, предусмотренных трудовым или коллективным договором, открытый (Постановление ФАС ЦО от 15.04.2010 № А35-5556/2009).

Сухой остаток — учесть в расходах стоимость аренды жилья для работника можно в полном размере как:

А теперь попытаемся обобщить налоговые последствия и риски для каждой ситуации в таблице. Также рассмотрим случай, когда условие об аренде жилья для работника не прописывается ни в трудовом, ни в коллективном договоре. Варианты учета, которые наиболее выгодны для организации, но которые вызовут больше всего вопросов у контролирующих органов, мы назвали опасными. А к безопасным отнесли те варианты, которые предлагают сами представители ведомств.

Условие об аренде

Вариант учета

Надо ли начислять НДФЛ

Надо ли начислять страховые взносы

Можно ли учесть в расходах для целей налогообложения

указано в трудовом или коллективном договоре (работодатель арендует работнику жилье или компенсирует ему стоимость аренды)

опасный

нет

нет

да

безопасный

да

да

да, но в размере не более 20% от зарплаты работника

не указано ни в трудовом, ни в коллективном договоре

опасный

нет

нет

да

безопасный

нет

нет

нет

***

Если нет желания спорить, то, возможно, более простым решением вопроса станет обычное увеличение зарплаты работнику, чтобы он сам мог снимать жилье без ущерба для своего материального положения. И про аренду вообще ни в каких документах ничего не надо упоминать. Конечно, с увеличенной зарплаты нужно будет начислять НДФЛ (п. 1 ст. 210 НК РФ), страховые взносы (ч. 1 ст. 7 Закона № 212-ФЗ), взносы «на травматизм» (п. 1 ст. 20.1 Закона № 125-ФЗ). Но по крайней мере учесть все расходы при расчете налога на прибыль можно будет в полном размере (ст. 255 НК РФ). И вопросов у налоговиков не будет. ■

Е.А. Федорцова, эксперт по бухгалтерскому учету и налогообложению

Можно ли не «делить» НДС при расчетах векселями третьих лиц

Ваша организация рассчиталась за приобретенные товары векселем третьего лица. В такой ситуации бухгалтеры нередко задаются вопросом: а произошла ли в этом случае еще и реализация ценной бумаги, не облагаемая НДС (подп. 12 п. 2 ст. 149 НК РФ)? Следовательно, надо ли вести раздельный учет и разделять входной НДС по общехозяйственным расходам на принимаемый к вычету и включаемый в расходы?

Передача векселя: реализация или оплата

Минфин придерживается позиции, согласно которой передача векселя третьего лица в счет оплаты по договору является реализацией ценной бумаги (Письмо Минфина России от 06.06.2005 № 03-04-11/126). Опирается он при этом на понятие реализации для целей налогообложения: реализация — это передача права собственности на товары, работы или услуги (п. 1 ст. 39 НК РФ).

При передаче векселя третьего лица в счет оплаты по договору поставки товаров право собственности на вексель, безусловно, переходит. Но можно ли считать сам вексель товаром?

Минфин России считает, что да. При этом указывает, что по НК РФ товаром является имущество, предназначенное для реализации, которым могут быть любые вещи, включая ценные бумаги (пп. 2, 3 ст. 38 НК РФ; ст. 128 ГК РФ).

А раз происходит реализация ценной бумаги, не облагаемая НДС, то необходимо вести раздельный учет налога, предъявленного поставщиками (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Ведь, как мы знаем, во всех случаях, когда присутствуют облагаемые и не облагаемые НДС операции, нужен раздельный учет.

Раздельный учет нужно вести хотя бы для того, чтобы избежать споров с налоговой. Но это не значит, что входной НДС по общехозяйственным расходам нельзя принять к вычету полностью.

Входной НДС по общехозяйственным расходам: разделяй, но не распределяй

Минфин настаивает на том, что при использовании в расчетах векселей входной НДС по общехозяйственным расходам распределяется на принимаемый к вычету и включаемый в расходы (Письмо Минфина России от 06.06.2005 № 03-04-11/126). Но правильно ли это?

Налоговый кодекс устанавливает, что распределять НДС нужно только по расходам, которые относятся и к облагаемым, и к не облагаемым НДС операциям (п. 4 ст. 170 НК РФ). А что относится к расходам по операциям с векселем? Цена его приобретения, расходы на оплату информационных и консультационных услуг, связанные с его приобретением (что, впрочем, встречается крайне редко), и, возможно, другие затраты, имеющие очевидную связь с реализацией векселя (п. 9 ПБУ 19/02 «Учет финансовых вложений», утв. Приказом Минфина России от 10.12.2002 № 126н). Конечно, по этим расходам входной НДС (если он есть) к вычету принять нельзя.

Но как связаны с векселем общехозяйственные расходы? Например, оплата аренды офиса или коммунальные платежи. Никакой связи тут нет. Это подтверждают и суды (Постановления ФАС ЗСО от 15.10.2010 № А46-23193/2009; ФАС УО от 16.04.2009 № Ф09-1423/09-С2). А если затраты не относятся к необлагаемой деятельности, то и НДС по ним можно полностью принять к вычету.

И даже если согласиться с тем, что общехозяйственные расходы как-то связаны с передачей векселей, НДС по ним все равно можно полностью принять к вычету. Напомним, что организация вправе это делать, если доля затрат на производство не облагаемых НДС товаров не превышает 5% суммы расходов на производство (п. 4 ст. 170 НК РФ).

Что именно понимается под расходами на производство, в НК не сказано. Поэтому мы можем руководствоваться правилами бухучета, из которых следует, что расходы на производство продукции всегда относятся к расходам по обычным видам деятельности (учитываются на счете 90 «Продажи») (п. 10 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н; Инструкция по применению Плана счетов, утв. Приказом Минфина России от 31.10.2000 № 94н). В то же время векселя третьих лиц в бухучете рассматриваются как финансовые вложения (п. 3 ПБУ 19/02). При продаже их стоимость включается в прочие расходы (учитывается на счете 91 «Прочие доходы и расходы») (п. 11 ПБУ 10/99; Инструкция по применению Плана счетов). Поэтому при оплате товара векселем у организации не появляется расходов на производство товаров, не облагаемых НДС. И если других необлагаемых операций у вас нет, указанная выше доля всегда будет равна 0. А значит, можно всю сумму НДС по общехозяйственным расходам принимать к вычету.

СОВЕТ

То, что вы принимаете всю сумму НДС к вычету, если не превышен пятипроцентный порог, лучше записать в учетной политике для целей налогообложения. Ведь использование этой нормы — право, а не обязанность.

***

Чтобы избежать придирок инспекции, раздельный учет облагаемых и не облагаемых НДС операций, а также связанных с ними расходов лучше вести. Но, как мы разобрались, раздельный учет не означает того, что к вычету вы примете не весь НДС. ■

П.А. Попов, экономист

Откройте, полиция!

Что новый Закон изменит в отношениях полиции с компаниями и их сотрудниками

А вот как изменятся взаимоотношения полиции и компаний, похоже, толком не знают еще и сами полицейские. Комментариев с их стороны почти нет. Так что мы решили рассказать вам об основных правах полиции, которые она сохранила и приобрела в результате реформы. Тем более что незаметно произошла еще одна «реформа» — у полиции отобрали право расследования налоговых преступлений. С 1 января 2011 г. это «вотчина» Следственного комитета РФ (подп. «а», «б» п. 4 ст. 3, п. 3 ст. 5 Федерального закона от 29.12.2009 № 383-ФЗ; подп. «а» п. 1 ч. 2 ст. 151 УПК РФ). Так что надо четко представлять, что вправе делать полицейские, а что — нет и где к спору могут подключиться другие госорганы, например налоговики или следователи Следственного комитета РФ. Итак, что же вправе делать милиционеры? То есть, простите, полицейские.

Гости в погонах пришли в ваш офис

Обратите внимание, что мы будем говорить об интересе полицейских к вашей компании или сотрудникам применительно ко всему спектру нарушений и преступлений, не обязательно налоговых. И не обязательно полицейские могут интересоваться именно вами. Они могут просто считать, что у вас есть информация об интересующих их людях или событиях.

опрашивать руководство и сотрудников компании по интересующим их вопросам. Вовсе не обязательно речь должна идти о вашей компании и сотрудниках. Они могут прийти и с расспросами о ваших контрагентах (поставщиках, покупателях, арендаторах, частных клиентах, банках и т. д.), госслужащих, с которыми вы контактировали;

наводить справки, то есть запрашивать у вашей компании информацию и знакомиться с документами о вашей компании, ваших контрагентах и любых прочих лицах, с которыми контактировала ваша компания.

Какие бумаги должны предъявить полицейские

Для опросов при личном визите полицейским не нужно ничего, кроме служебного удостоверения и хотя бы устного объяснения причин своего визита. А для наведения справок вам должны представить письменный мотивированный запрос на бланке ведомства с подписью и печатью (пп. 4, 5 ч. 1 ст. 13 Закона о полиции).

Что могут спросить и потребовать показать

Опрос и запрос информации и ознакомление с документами возможны как по уже возбужденному уголовному или административному делу, так и при проверке заявлений и сообщений о преступлениях, правонарушениях и происшествиях (пп. 4, 5 ч. 1 ст. 13 Закона о полиции; статьи 6, 7 Закона об ОРД). И спросить полицейские могут все, что, по их мнению, имеет отношение к делу.

Можно ли отказать полицейским

Для проведения опросов и наведения справок полицейские могут прибыть на вашу территорию — «беспрепятственно посетить» (п. 5 ч. 1 ст. 13 Закона о полиции). И достаточно принять их, например, в приемной или переговорить с ними на входе в ваше здание. А вот в свои служебные и иные помещения вы их имеете полное право не пускать — ведь это еще не обcледование или обыск (ст. 182 УПК РФ).

С расспросами и запросами документов дело обстоит так. Полицейские не могут привлечь вас к ответственности за то, что вы не отвечаете на их вопросы (например, говорите, что вы не помните того, о чем спрашивают). Задержать и доставить вас в отделение «для опроса там» они также, разумеется, не вправе. А значит, на вопросы и запросы полицейских можно отвечать по ситуации:

<если>из их смысла ясно, что вы лично или ваша компания можете стать (или уже стали — например, в запросе есть ссылка на дело по КоАП или УК РФ) фигурантами дела, то решайте сами, в каком объеме делиться с ними информацией. Но учтите, что если полицейские засомневаются в вашей искренности, то дело может обернуться обследованием, повестками и т. д. (см. ниже). Зато так вы можете выиграть время для консультаций с юристами и адвокатами;

<если>вы не против предоставить требуемую информацию или документы (например, эта информация касается действий совсем сторонних лиц), то лучше в полном объеме удовлетворить интерес полицейских. Иначе вы можете потратить лишнее время на дальнейшие визиты к полицейским и ответы на их запросы. К тому же если полицейские потом докажут, что запрашиваемые документы у вас были, то они могут по суду оштрафовать вас за непредставление сведений (информации) по ст. 19.7 КоАП РФ (Постановление ВС РФ от 17.02.2011 № 51-АД11-1);

<если>запрашиваемые документы содержат коммерческую тайну, то вы можете с полным правом их не выдавать. Вы можете отказать в выдаче этих документов даже по мотивированному требованию полицейских. И максимум, что вам может грозить, — это штраф (100—300 руб. — на гражданина, 300—500 руб. — на вас как на должностное лицо, 3—5 тыс. руб. — на юридическое лицо) (ст. 19.7 КоАП РФ). Принудительно изъять такие документы полицейские вправе только (ч. 1—3 ст. 6 Федерального закона от 29.07.2004 № 98-ФЗ):

<или>в рамках возбужденного уголовного дела, то есть когда к вам пришли с постановлением о выемке/обыске;

<или>через суд, что в нашей ситуации тоже означает наличие возбужденного уголовного дела.

Обследование ваших помещений и изъятие документов

Что это за действия

Если у полицейских уже есть информация о готовящемся или совершенном преступлении, то они могут не только опрашивать и наводить справки, но и (п. 10 ч. 1 ст. 13 Закона о полиции):

обследовать помещения, участки и транспортные средства компании, которые могут иметь отношение к этому преступлению. Еще раз напомним, что не обязательно вы, другие ваши сотрудники или ваша компания должны быть прямо замешаны в этом преступлении. При этом полицейским нужно иметь доказательства, что у вас есть нужная им информация и оперативная ситуация требует не опросов или запросов, а внезапного обследования (п. 8 ч. 1 ст. 6 Закона об ОРД);

изымать при таком обследовании документы и иные предметы, имеющие отношение к проверяемому сообщению о преступлении (ч. 1 ст. 15 Закона об ОРД).

Отказать в обследовании (противодействовать входу, не открывать двери) без последствий нельзя (п. 5 ст. 15 Закона об ОРД). Вы как минимум можете попасть под административную ответственность по ст. 19.3 КоАП РФ за неповиновение законному распоряжению сотрудника полиции (в худшем случае — арест до 15 суток (ч. 1 ст. 19.3 КоАП РФ)). При этом если у полицейских будут основания для вторжения, то они все равно попадут в интересующие их помещения (ч. 4 ст. 15 Закона о полиции; п. 5 ст. 15 Закона об ОРД): сотрудник полиции вправе при необходимости произвести взлом (разрушение) запирающих устройств, элементов и конструкций, препятствующих проникновению.

А вот отказать в изъятии части документов можно на том же основании, что и при их запросе. Если требуемые документы содержат охраняемую законом тайну (например, коммерческую), то они могут изыматься только в рамках расследования уголовного дела (то есть оно уже должно быть возбуждено) или с санкции суда (ст. 5, ч. 1—3 ст. 6 Федерального закона от 29.07.2004 № 98-ФЗ).

Так в народе называют визиты в компании и удержание их сотрудников и клиентов с применением физической силы и спецсредств. Раньше в такой ситуации милиционеры сначала всех находящихся в офисе клали на пол, а уже потом разбирались, кому тут предъявить документы. При этом сотрудников на протяжении всего визита заставляли находиться на рабочих местах, запрещали пользоваться телефонами и т. д.

Ранее эти действия были регламентированы Законом о милиции, но очень поверхностно (п. 22 ч. 1 ст. 11, статьи 12—14 Закона о милиции). Теперь право применять силу, спецсредства, проникать в помещения более подробно прописано в Законе о полиции (статьи 14—16 Закона о полиции, статьи 18—21 Закона о полиции). Но мы на этом останавливаться не будем. Ведь есть надежда, что вне следственных действий такие методы полицейские при визите в компании будут использовать не часто. Например, удерживать граждан просто так они не вправе. Закон о полиции разрешает полицейским (помимо случаев задержания в рамках КоАП или УПК РФ) исключительно в целях защиты жизни, здоровья и имущества граждан (п. 7 ч. 1 ст. 13 Закона о полиции):

не допускать граждан на отдельные участки и объекты;

обязывать их оставаться на месте;

требовать покинуть эти объекты и участки.

Так что даже директор компании, сославшись на неотложные дела, при обычном, «внепроцессуальном» визите полицейских вправе удалиться, предложив им прийти в другое время или прислать запрос либо повестку. Ведь очевидно, что ни о каком допросе или обыске пока речь не идет и нет никакой угрозы жизни, здоровью и имуществу граждан. А значит, и оснований держать сотрудников на месте у полицейских нет.

Гости в погонах пришли не в вашу компанию, но «по вашу душу»

Запрос информации о компании у вашего банка

Полицейские могут получить информацию о счетах и операциях вашей компании:

направив запрос в ваш банк, если:

<или>они проверяют информацию о возможном налоговом преступлении (п. 4 ч. 1 ст. 13 Закона о полиции; статьи 198—199.1 УК РФ). Тут полицейским будет достаточно указать в запросе, что он связан с проверкой этой информации;

<или>уже возбуждено уголовное дело (не обязательно дело, связанное именно с вами лично или с вашей компанией) и на запросе в банк есть «виза» руководителя следственного органа (ст. 26 Федерального закона от 02.12.90 № 395-1 «О банках и банковской деятельности»). В этом случае полицейские могут запросить данные и по счетам обычных граждан, имеющих отношение к делу;

Полицейские вправе запросить у налоговиков любую интересующую их информацию — регистрационное дело, декларации, бухгалтерскую отчетность, полученную налоговиками первичку, акты проверок, решения и т. д. Это «родственный» госорган, с которым у них давно налажен документооборот. Закон о полиции тут ничего не поменял — полицейские имеют право доступа к сведениям налоговой тайны в целях предупреждения, выявления и раскрытия преступлений (п. 29 ч. 1 ст. 13 Закона о полиции). Причем вовсе не обязательно это должны быть именно налоговые преступления.

А вот информация о должниках по налогам в полицию теперь в безусловном порядке не попадает. Теперь она передается налоговиками в Следственный комитет РФ (СК РФ) (п. 3 ст. 32 НК РФ), так как именно он расследует налоговые преступления. И уже СК РФ будет решать, возбуждать или нет уголовное дело.

Налоговики обязаны направлять в СК РФ информацию о компании-должнике только при выполнении двух условий (п. 3 ст. 32 НК РФ):

компания была привлечена к ответственности за совершение налогового правонарушения, ей было выставлено требование об уплате доначисленного налога и его размер позволяет предполагать факт совершения налогового преступления (статьи 198, 199, 199.1 УК РФ);

компания при этом не погасила в полном объеме задолженность по требованию (в том числе по пеням и штрафам) в течение 2 месяцев с момента истечения срока исполнения этого требования.

И помните, что если ваша компания погасила все требования налоговиков, то уголовное дело по выявленным налоговиками фактам заводиться, скорее всего, не будет. Даже если налоговики все-таки поделятся информацией с СК РФ или полицейскими. Ведь по недавним поправкам в УК РФ лица, впервые совершившие преступное уклонение от уплаты налогов, освобождаются от уголовной ответственности, если были полностью уплачены суммы недоимки, пеней и штрафа (примечания к статьям 198, 199 УК РФ). Более того, даже если уклонение совершено повторно, то дело после уплаты доначислений подлежит прекращению (ст. 28.1 УПК РФ).

Гостей много, и они пришли с налоговиками

Подготовка к совместной проверке

Полицейские также обязаны делиться с налоговиками собранной информацией. Если выявленная ими информация требует проведения налоговой проверки, то в 10-дневный срок со дня ее выявления полиция направит ее налоговикам (п. 34 ч. 1 ст. 12 Закона о полиции). О чем идет речь? Как вы знаете, самостоятельно проводить проверки и доначислять налоги (пени и штрафы) полицейские не вправе. Не вправе они и привлекать к ответственности за налоговые нарушения по НК РФ и КоАП РФ. Так что полицейские обязательно отправят налоговикам собранную на компанию информацию, если:

<или>они что-то «накопали», но в рамках своих полномочий не могут собрать достаточно данных для возбуждения налогового уголовного дела (ст. 140 УПК РФ). То есть нужна выездная проверка, в ходе которой налоговики смогут установить факт неуплаты налогов и точную сумму претензий. И скорее всего, это будет совместная проверка (см. ниже);

<или>они выявили факты неуплаты налогов, которые не «тянут» на уголовное дело (например, недостаточная сумма или нет умышленного уклонения (статьи 198, 199 УК РФ));

<или>они выявили другие налоговые (например, ведение деятельности без постановки на учет (п. 2 ст. 116 НК РФ)) или административные правонарушения, которые подведомственны налоговикам, но не полицейским (например, неприменение ККТ (ч. 2 ст. 14.5, ст. 23.5, ч. 1 ст. 23.5 КоАП РФ)).

И как раз такие проверки могут закончиться не только налоговыми доначислениями, но и возбуждением уголовного дела о неуплате налогов — ведь именно в ходе совместной проверки полицейским легче всего получить доказательства уклонения и точную сумму сокрытых налогов (п. 22 Инструкции, утв. Приказом МВД России № 495, ФНС России № ММ-7-2-347 от 30.06.2009).

Еще раз напомним, что возбуждать уголовное дело по фактам неуплаты налогов теперь вправе только следователи СК РФ (п. 4 ст. 3, п. 3 ст. 5 Федерального закона от 29.12.2009 № 383-ФЗ; подп. «а» п. 1 ч. 2 ст. 151 УПК РФ). То есть полицейские передают им нужную информацию (рапорты, результаты запросов, проверок и т. д.), а уже следователи СК РФ принимают решение о том, есть ли в действиях сотрудников компании состав преступления.

Это тот же опрос, наведение справок или допрос в рамках открытого дела, только уже в помещении полиции. Полицейские имеют право (п. 3 ч. 1 ст. 13 Закона о полиции):

вызывать любых граждан и должностных лиц для:

— допроса по расследуемым уголовным делам;

— допроса по делам об административных правонарушениях;

— опроса при проверке зарегистрированных заявлений и сообщений о преступлениях, правонарушениях, происшествиях;

в любой момент (до визита к вам или после, а может, и вместо визита) получать по таким делам и сообщениям необходимые объяснения, справки, документы (их копии).

Какие бумаги должны предъявить полицейские

Вам как обычному гражданину или должностному лицу компании может прийти повестка с требованием явиться к полицейским.

Тогда стоит сразу выяснить, в связи с чем вас вызвали. Это будет указано в повестке, но лучше спросить об этом и сразу при визите в полицию. Зачем? Читайте дальше.

Можно ли отказать полицейским

Что говорить полицейским, вам нужно решить самим и желательно заранее:

<если>вас вызвали для расспросов или дачи показаний (в том числе по уже возбужденному уголовному делу) на совершенно посторонних лиц (например, вы лично были свидетелем какого-то происшествия), то вряд ли вам что-то грозит. И нет смысла отказываться от встречи с полицейскими и бояться рассказать им все, что вам известно;

<если>полицейские интересуются вами лично или делами вашей компании, но уголовное или административное дело еще не заведено, то вы можете и отказаться от визита к полицейским. А если собираетесь идти, то заранее продумайте, в каком объеме вы можете безболезненно удовлетворить их интерес. Учтите, что пока вы можете и вовсе не отвечать на вопросы полицейских;

<если>вас вызвали на допрос в качестве свидетеля по уже заведенному уголовному делу (это должно быть указано в повестке плюс вас предупредят об ответственности за отказ и за дачу ложных показаний (ч. 8 ст. 56 УПК РФ; статьи 307, 308 УК РФ)) и дело явно связано с вами лично или с вашей компанией, то перед визитом продумайте возможные ответы. И будет лучше, если вы возьмете с собой адвоката. Учтите также, что в этом случае просто так от визита к полицейским лучше не отказываться. Вы должны сообщить уважительную причину и согласовать новый срок явки. Иначе полицейские вправе доставить вас принудительно (в порядке привода) (п. 3 ч. 1 ст. 13 Закона о полиции; ст. 27.15 КоАП РФ; ст. 113 УПК РФ; Инструкция о порядке осуществления привода, утв. Приказом МВД России от 21.06.2003 № 438).

При запросе документов (если полицейские письменно требуют принести их при явке) поступайте так же, как и при их отдельном запросе (см. выше). То есть вам самим с руководством компании нужно оценить, какая тактика для вас будет предпочтительнее и какова вероятность, что полицейские организуют в дальнейшем обследование или выемку/обыск.

Выдача компаниям представлений и «профилактические» беседы

Полицейские, как и прежде, обязаны:

принимать меры по устранению причин и условий совершения преступлений и административных правонарушений (п. 4 ч. 1 ст. 12 Закона о полиции). А конкретнее, полицейские теперь вправе выдавать представления об устранении причин и условий, способствующих реализации угроз безопасности граждан и общественной безопасности, совершению преступлений и административных правонарушений. Такие представления могут направляться в том числе руководителям и должностным лицам организаций (п. 12 ч. 1 ст. 13 Закона о полиции). То есть нарушения еще нет, а предписание уже есть! Например, если ваша компания имеет открытые площадки для хранения транспорта и товаров, то почему бы полицейским не предписать вам организовать их охрану? Или они при обследовании выявили, что за кассиром не ведется видеонаблюдение, — получается, что вполне могут предписать установить камеры.

Чем-то похожим раньше занималась и милиция (п. 1 ст. 10, п. 13 ст. 11 Закона о милиции). Но есть важное новшество. Предписания полицейских теперь обязательны к исполнению всеми организациями и их должностными лицами в указанные в них сроки (но не позднее 1 месяца с момента вручения) (ч. 4 ст. 13 Закона о полиции). А значит, полиция имеет право проверить их исполнение и получает еще один повод для долгих бесед. Правда, законов, регламентирующих выдачу представлений, пока нет. И не понятно, как часто и будут ли вообще эти представления рассылаться;

выявлять лиц, имеющих намерение совершить преступление, и проводить индивидуальную профилактическую работу (п. 4 ч. 1 ст. 12 Закона о полиции). Так что учтите, что даже если вы «не проходили по делу, не судимы», но у полицейских есть информация (а может, только подозрения) касательно вас или вашей компании, то возможна «профилактическая работа». Как часты и долги могут быть такие беседы, Закон также не раскрывает.

Косвенно связанные с бизнесом права полицейских

Регистрация и техосмотр транспорта компаний

Полиция не будет заниматься техническим осмотром транспортных средств (выдачей талонов ГТО). Она лишь контролирует частные организации и предпринимателей, которые и занимаются непосредственно техосмотром (п. 19 ч. 1 ст. 12 Закона о полиции).

А вот за регистрацией автомототранспортных средств, выдачей свидетельств о допуске к перевозке опасных грузов, согласованием перевозки крупногабаритных и грузов — за всем этим по-прежнему отправляйтесь в полицию (п. 19 ч. 1 ст. 12 Закона о полиции; п. 9 ст. 10 Закона о милиции).

останавливать транспорт при выполнении своих обязанностей;

проверять:

— документы на право пользования и управления транспортом и на транспортные средства (имеются в виду водительское удостоверение, талон ГТО, свидетельство о регистрации транспорта, договор аренды при необходимости, доверенность, путевая документация);

— документы на грузы (ТТН, прочие документы в зависимости от груза);

— полис ОСАГО.

осматривать транспорт и груз при подозрении, что они используются в противоправных целях (осмотр всегда проводится с участием водителей и сопровождающих грузы и с составлением акта).