Обобщенный опыт обжалования «беспроверочных» требований

Как оспорить требование об уплате задолженности, числящейся в вашей карточке «Расчеты с бюджетом», сроки взыскания которой истекли

Когда инспекция выставляет требование об уплате налога, пени или штрафа по результатам проверки, с ним все более или менее понятно: и суммы узнаваемы, и основания доначислений уже ясны. Но зачастую требование инспекции основано лишь на неких старых цифрах из вашей карточки «Расчеты с бюджетом» (карточка РСБ, бывшая карточка лицевого счета). В такой ситуации важно не растеряться и понять, что же с ним делать.

ШАГ 1. Изучаем требование: есть ли основания для обжалования

Форма требования утверждена ФНС Россиип. 5 ст. 69 НК РФ; приложение 1 к Приказу ФНС России от 01.12.2006 № САЭ-3-19/825@, зарегистрирована в МинюстеПисьмо Минюста России от 19.12.2006 № 8633 и поэтому является обязательной для налоговых органовподп. 1 п. 1, п. 4 ст. 31 НК РФ. А согласно этой форме в любом требовании об уплате налога, пени или штрафа должна быть (и обычно бывает) такая фраза: «При наличии разногласий в части начисления (исчисления) соответствующих сумм пеней предлагаем провести сверку расчетов начисленных пеней до наступления срока уплаты, указанного в требовании».

Как видим, сверка сумм налогов формой требования даже не предполагается. Что же касается пени, то сам собой напрашивается вывод: надо пройти сверку, все выяснится и встанет на свои места. Хорошо, если вы все урегулируете на этом этапе (в этом случае статью можно дальше не читать). НО! Сверку проходить бессмысленно, ведь вы знаете, что недоимки, указанные в требовании, «висят» в карточке РСБ уже несколько лет, а платежки, подтверждающие уплату этих сумм, «поднять» уже просто нереально.

Кроме того, если уж инспекция выставляет требование лишь на основании карточки расчетов с бюджетом, делает она это не для того, чтобы проводить сверку, а чтобы списать в бесспорном порядке деньги со счетов организации. Ну или в надежде, что вы сами заплатите эти суммы, особенно если все возможные сроки на взыскание налоговики пропустили.

Чтобы решить, будем мы обжаловать требование или нет, присмотримся к нему.

В требовании должны бытьп. 4 ст. 69 НК РФ:

- сумма задолженности по налогу;

- сумма пеней, начисленных на момент направления требования;

- срок уплаты налога;

- срок исполнения требования;

- меры по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Обычно налоговые органы все это указывают.

А вот с чем постоянно возникают проблемы, так это с основаниями начисления пени. Ведь, выставляя требование на уплату пени, инспекторы должны указыватьстатья 69, ст. 75 НК РФ; п. 19 Постановления Пленума ВАС РФ от 28.02.2001 № 5:

- сумму пени;

- сумму недоимки, на которую начислены пенип. 2 ст. 11 НК РФ;

- основание взимания налога, за неуплату которого начислены пени;

- ставку рефинансирования, действующую в дни начисления пени;

- количество дней просрочки уплаты.

Посмотрите на типичное требование, выставленное налоговиками одной организации на основании карточки РСБ. В нем, по сути, нет ни одного из указанных показателей.

Инспекция Федеральной налоговой

службы № 22 по г. Москве,

111024, г. Москва, Энтузиастов ш., 14

Руководителю ООО «Надежда»,

ИНН/КПП

Авиамоторная ул., 5, г. Москва, 111020

ТРЕБОВАНИЕ № 53751

об уплате налога, сбора, пени, штрафа

по состоянию на 04.03.2011

Инспекция Федеральной налоговой службы № 22 по г. Москве ставит в известность ООО «Надежда», ИНН/КПП

| № | Наименование налога (сбора) | Установленный законодательством о налогах и сборах срок уплаты налога (сбора) | Недоимка, руб. | Пени, руб. | Штрафы, руб. | Код бюджетной классификации | ОКАТО |

| 1 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, прочие начисления 2008 г. | 01.01.2008 | 16 521 439,27 | 18210301000 012000110 | 45290564000 | ||

| 2 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, прочие начисления | 01.09.2008 | 564 848,36 | 18210301000 012000110 | 45290564000 | ||

| 3 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, прочие начисления за I квартал 2011 г. | 21.02.2011 | 313 756,00 | 18210301000 011000110 | 45290564000 | ||

| Итого | x | 313 756,00 | 17 086 287,63 | x | x |

СПРАВОЧНО:

По состоянию на 04.03.2011 за Вашей организацией (Вами) числится общая задолженность в сумме 63 349 175,94 руб., в том числе по налогам (сборам) 5 546 676,00 руб.

Инспекция Федеральной налоговой службы № 22 по г. Москве предлагает числящуюся за ООО «Надежда» задолженность погасить.

Основание взимания налога (сборов) — невыполнение обязанности по уплате налогов в срок, установленный законодательством. Обязанность налогоплательщика (иного обязанного лица) уплатить указанные налоги (сборы) установлена п. 1 ст. 23, п. 1 ст. 45 части первой Налогового кодекса РФ.

Основание взимания пени: ст. 75 части первой НК РФ. Процентная ставка пени рассчитана исходя из одной трехсотой действующей ставки рефинансирования Банка России 8,000% годовых.

Инспекция Федеральной налоговой службы № 22 по г. Москве предлагает числящуюся за ИНН 7722016168 КПП 772212345 ООО «Надежда» согласно лицевым счетам задолженность погасить в срок 16.03.2011.Обратите внимание на дату получения требования организацией и предложенный срок погашения задолженности

При наличии разногласий в части начисления (исчисления) соответствующих сумм пеней предлагаем провести сверку расчетов начисленных пеней до наступления срока уплаты, указанного в требовании.

В случае, если настоящее требование будет оставлено без исполнения, в срок до 16.03.2011 Инспекция Федеральной налоговой службы № 22 по г. Москве примет все предусмотренные законодательством о налогах и сборах (статьи 46, 47, 76, 77 Налогового кодекса Российской Федерации) обеспечительные меры и меры принудительного взыскания налогов (сборов) и других обязательных платежей.

| | Подпись | ||

| 04.03.2011 | |||

| |||

Канцелярия

Итак, 313 756 руб. — это сумма недоимки, но:

- понятно, что

17-мил лионные пени образовались до возникновения задолженности в размере 313 756 руб. А это значит, что в требовании должна быть указана недоимка, на которую начислены эти огромные пени. Об этом прямо сказано и в НК РФп. 4 ст. 69 НК РФ, и в Постановлении Пленума ВАС РФп. 19 Постановления Пленума ВАС РФ от 28.02.2001 № 5. Однако недоимка, на которую начислены эти пени, в требовании не указана; - в требовании одна-единственная ставка рефинансирования. Хотя за период с первой даты, указанной в требовании (01.01.2008), по дату его выставления (04.03.2011) ставка менялась 21 раз;

- в требовании есть лишь не внушающие доверия «установленные законодательством о налогах и сборах сроки уплаты налога», не соответствующие срокам, установленным гл. 21 НК. Соответственно, нельзя понять, с какой даты начали начисляться пенип. 19 Постановления Пленума ВАС РФ от 28.02.2001 № 5;

- в требовании нет оснований взимания налога. Имеется лишь ссылка на статьи 23, 45 и 75 НК РФ, которые предусматривают общие положения об обязанностях по уплате налога и порядке исчисления пени, но не содержат конкретные нормы законодательства по конкретному налогу — НДС.

К тому же налоговый орган, в частности, неправильно указал срок на добровольное исполнение требования (16.03.2011), который истек к моменту получения требования (20.03.2011)п. 6 ст. 6.1, пп. 4, 6 ст. 69 НК РФ. А между тем в требовании все должно быть предельно четко и ясно. И это забота налоговых органов.

Сейчас же ясно одно — мы не станем добровольно исполнять это требование и БУДЕМ СПОРИТЬ!

ШАГ 2. Решаем, ЧТО будем обжаловать

Понятно, что обжаловать надо требование. Но только ли требование? В ситуации, когда оно выставлено на основании карточки «Расчеты с бюджетом», есть своя специфика: мы знаем, что указанная в таком требовании задолженность не может быть взыскана по НК РФ, так как истекли все возможные сроки. И в таком случае для организации (да и для бухгалтера) важно не только признать незаконным требование налогового органа, чтобы избежать взыскания указанных в нем сумм, но и заставить налоговиков привести в порядок карточку «Расчеты с бюджетом». Ведь если не будет скорректирована карточка РСБ:

1) налоговые органы на ее основании могут выставлять повторные требования, называя их уточненнымист. 71 НК РФ. И разбираться с такими требованиями вам придется уже отдельно (как — читайте в шаге 4);

2) налоговые органы могут зачесть имеющуюся у вас переплату в счет погашения числящейся в карточке РСБ задолженностип. 1 ст. 78 НК РФ;

3) организация не сможет вернуть имеющуюся у нее переплату по налогу того же вида, что и тот, по которому начислены пениПостановление Девятого арбитражного апелляционного суда от 03.03.2011 № 09АП-2215/2011-АК;

4) организация не получит справку об отсутствии задолженности перед бюджетом (она получит справку по форме

- участия в конкурсах и тендерахПостановление ФАС ЗСО от 10.01.2007 № Ф04-8609/2006(29664-А75-33);

- получения кредитов.

Вывод

Если у вас есть «нереальная» задолженность в карточке РСБ, обязательно обжалуйте требование и требуйте корректировки данных в карточке РСБ (как — расскажем далее, см. шаг 4).

ШАГ 3. Решаем, КУДА будем жаловаться

Всего вариантов три, у каждого свои плюсы и свои минусы.

ВАРИАНТ 1. Подаем жалобу только в вышестоящий орган (УФНС России по вашему субъекту). Для требования такая досудебная процедура необязательна, но возможнаст. 101.2, п. 1 ст. 138 НК РФ.

Порой этот способ оказывается эффективным (позволяет быстро признать недействительным не только требование, но и решение о взыскании, и отозвать инкассовые поручения).

Не нужно тратиться на представителя и госпошлину, как при обращении в судподп. 3 п. 1 ст. 333.21 НК РФ.

Часто подача жалобы оказывается бесполезной.

Практически невозможно приостановить обжалуемое требование, то есть пока жалобу рассматривают, ваша инспекция будет продолжать взыскание сумм по спорному требованию.

ВАРИАНТ 2. Подаем заявление только в суд.

Вы можете обратиться с ходатайством о приостановлении обжалуемого требования путем запрещения инспекции принудительно исполнять его (выносить решение о взыскании, выставлять инкассовые поручения, приостанавливать операции по счетам)Постановление Девятого арбитражного апелляционного суда от 02.11.2010 № 09АП-24027/2010-АК; ч. 3 ст. 99 АПК РФ.

Придется потратить деньги на госпошлину, может быть, и на представителяподп. 3 п. 1 ст. 333.21 НК РФ. Правда, если дело вы выиграете, вы сможете взыскать с налоговиков свои судебные расходыст. 101, ст. 11 АПК РФ.

Судебное обжалование может затянуться надолгост. 152, ч. 1 ст. 259, ч. 1 ст. 276 АПК РФ.

ВАРИАНТ 3. Одновременно обжалуем требование и в вышестоящий налоговый орган, и в суд. Минусы здесь те же, что в вариантах 1 и 2, а плюсы такие:

Так же как и в варианте 2, вы можете обратиться с ходатайством о приостановлении обжалуемого требования.

Вы используете все возможные механизмы обжалования и не теряете время.

Вы готовите жалобу в вышестоящий налоговый орган и заявление в суд с минимальными трудозатратами — ведь текст этих документов практически идентичен.

Определились, куда надо жаловаться? Тогда переходим к следующему шагу.

ШАГ 4. Обосновываем свои претензии

Претензии к требованию

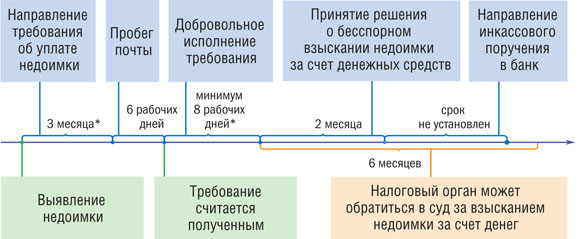

Основные претензии к требованию мы выявили еще на первой стадии, когда решали, обжаловать требование или нет (см. шаг 1). Но зачастую есть еще одно глобальное основание для признания требования об уплате налога, выставленного лишь на основании карточки РСБ, недействительным. Налоговые органы выставляют такие требования за пределами срока взыскания задолженности.

Ведь требование об уплате налога, пени и штрафа должно быть направлено налогоплательщику:

- <или> если недоимка выявлена по результатам налоговой проверки, то в течение 10 рабочих дней с даты вступления в силу решения по проверке;

- <или> в остальных случаях (недоимка выявлена не по результатам налоговой проверки, как в нашем случае) — не позднее 3 месяцев со дня выявления недоимки.

И некоторые налоговые органы искренне считают, что можно пропустить все мыслимые сроки, а потом заглянуть в карточку РСБ, а там — ба, недоимка! Инспекторы быстренько составляют документ о выявлении недоимки и направляют требование.

К сожалению, с тем, что срок на выставление требования по п. 1 ст. 70 НК РФ начинает течь с момента составления документа о выявлении недоимки, иногда соглашались и судыПостановления ФАС ВСО от 27.02.2008 № А19-12234/07-30-Ф02-105/08; ФАС СЗО от 20.12.2007 № А26-3314/2007.

Но единственно верной «датой выявления недоимки» является следующий день после того, как наступили два события:

- вы представили декларацию с суммой налога к уплате;

- наступил срок уплаты налога, а налог не уплаченп. 2 ст. 11 НК РФ.

Три коротких примера. Предположим, последний день уплаты налога за I квартал — 20.04.2011. Этот же день — последний день подачи налоговой декларации.

СИТУАЦИЯ 1. Вы представили декларацию 15 апреля. Но какая бы огромная сумма налога к уплате в ней ни значилась, до 20 апреля (включительно) вы можете ее не платить, и недоимки у вас не возникнет. Недоимка появится только 21 апреля. С этого же числа потекут 3 месяца на выставление требования. Таким образом, последним днем выставления требования будет считаться 21 июляп. 5 ст. 6.1 НК РФ.

СИТУАЦИЯ 2. Вы представили декларацию 20 апреля — срок на выставление требования такой же, как в ситуации 1.

СИТУАЦИЯ 3. Декларация представлена с нарушением срока — 29 апреля. Несмотря на то что срок уплаты налога нарушен, до представления декларации инспекция не могла выставить требование: она банально не знала сумму, которую нужно указать в требовании. Поэтому срок на выставление требования начнет течь с 29 апреля и закончится 29 июляп. 5 ст. 6.1 НК РФ.

А теперь взгляните еще раз на само требование. Очень часто в графе «Установленный законодательством о налогах и сборах срок уплаты налога (сбора)» налоговики указывают абсолютно непонятные сроки. Ну откуда там такие сроки уплаты НДС: 01.01.2008 и 01.09.2008? Ведь всем хорошо известны сроки уплаты этого налога — не позднее

Очевидно, что если налоговый орган указывает такие «установленные законодательством о налогах и сборах сроки уплаты налога (сбора)», как 01.01.2008 и 01.09.2008, то сроки для выставления требования об их уплате давно истекли.

Более того, еще в 2009 г. истекли все возможные сроки на принудительное взыскание такой задолженностист. 46 НК РФ, ст. 70 НК РФ; п. 6 Информационного письма Президиума ВАС РФ от 17.03.2003 № 71; Постановления Президиума ВАС РФ от 24.10.2006 № 5274/06, от 24.01.2006 № 10353/05. Покажем, как исчисляются такие сроки.

* Указанные сроки начинают течь со следующего дняст. 6.1 НК РФ

Вывод

Срок на выставление требования «при выявлении недоимки» начинает течь со дня, следующего за днем представления любой декларации (первичной или уточненной), в которой заявлена сумма налога к уплате, но не ранее чем со дня, следующего за последним днем установленного срока уплаты налога.

Во всех остальных случаях мы говорим не о выявлении недоимки, а о том, что налоговый орган обнаружил какие-то цифры в своих внутренних документах, базах, карточках и тому подобном. Причем так как это документы налогового органа, то и набор этих цифр полностью зависит от действий его должностных лиц, но сам по себе ни наличия недоимки, ни наличия переплаты не означает.

Претензии к повторному требованию

Уточненное (а на самом деле повторное) требование и отзыв предыдущего требования — вот типичная реакция налоговиков:

- на заявление в суд;

- на определение суда, обязывающее налоговый орган «документально подтвердить задолженность по каждой позиции требования»;

- на удовлетворение жалобы налогоплательщика вышестоящим налоговым органом.

Почему требование может оказаться повторным, а не уточненным? Дело в том, что налоговый орган обязан направить организации уточненное требование, если ее обязанность по уплате налога изменилась после направления требования об уплате налога, пеней и штрафаст. 71 НК РФ. А измениться обязанность по уплате налога может только по основаниям, установленным НК РФп. 1 ст. 44 НК РФ.

Если же суммы явно «переходят» из одного требования в другое, а инспекция ссылается на такое основание для выставления уточненного требования, как, например, «уточненный расчет к уменьшению по НДС внутри карточки РСБ», то имейте в виду, что законодательством такое основание для возникновения, изменения или прекращения обязанности по уплате налога не предусмотреност. 44 НК РФ, ст. 71 НК РФ.

Факт отзыва ранее выставленного требования сам по себе также не может изменять обязанность налогоплательщика по уплате налога. Ведь НК РФ не предоставляет налоговому органу права ни направлять повторное требование, ни отзывать ранее выставленное направлением новогоПостановление Президиума ВАС РФ от 21.07.2009 № 2599/09; Постановления ФАС ДВО от 03.11.2009

Налогоплательщик, который получил требование № 53751, приведенное в качестве примера в этой статье, позже получил вот такое повторное требование.

| № | Наименование налога (сбора) | Установленный законодательством о налогах и сборах срок уплаты налога (сбора) | Недоимка, руб. | Пени, руб. | Штрафы, руб. | Код бюджетной классификации | ОКАТО |

| 1 | Налог на добавленную стоимость на товары... | 01.09.2008 | 564 848,36 | 18210301000 012000110 | 45290564000 | ||

| Итого | x | 564 848,36Посмотрите, по сравнению с первоначальным требованием, инспекция исключила недоимку по НДС, уменьшила сумму пени, но при этом не указала недоимку (в том числе погашенную), на которую начислены эти пени | x | x |

...

Инспекция Федеральной налоговой службы № 22 по г. Москве предлагает числящуюся за ООО «Надежда» (ИНН: 772201618 КПП: 772201001) согласно лицевым счетамКак видим, повторное требование опять выставлено на основании лицевых счетов задолженность погасить в срок 03.05.2011.

В связи с тем, что

обязанность ООО «Надежда» по уплате налога, сбора, пени, штрафа изменилась после направления требования об уплате налога, сбора, пени, штрафа от 04.03.2011 № 53751, требование от 04.03.2011 № 53751 отзывается.На самом деле обязанность налогоплательщика не менялась

Претензии к карточке «Расчеты с бюджетом»

Как мы разобрались, обжалуя требование, выставленное на основании карточки РСБ, нужно требовать исключения из карточки РСБ суммы задолженности. Для этого вам надо обосновать, каким образом задолженность в карточке нарушает права вашей организацииПостановление Президиума ВАС РФ от 11.05.2005 № 16507/04. Помогут в этом следующие аргументы.

Конечно, в 2005 г. Президиум ВАС прямо указал, что если задолженность просто числится в карточке РСБ — нарушения прав нетПостановление Президиума ВАС РФ от 11.05.2005 № 16507/04. Однако у нас иная ситуация: налоговые органы не просто ведут карточку РСБ как личную записную книжку. Они в любое удобное для них время выявляют в этой карточке недоимки, составляют на их основании документ о выявлении недоимки и выставляют на его основании требования об уплате налога. При этом инспекторы и в первоначальном, и в повторном требованиях без зазрения совести указывают, что задолженность у организации есть «согласно лицевым счетам». Следовательно, уже нельзя говорить о том, что задолженность просто числится в карточке и сама по себе не нарушает прав и законных интересов налогоплательщикаПостановление Президиума ВАС РФ от 11.05.2005 № 16507/04.

Кстати, есть решения, в которых суды занимают другую позицию, высказанную Президиумом ВАС в 2004 г., и обязывают налоговые органы скорректировать карточку РСБ, исключив из нее спорную задолженность, так как внесение изменений в карточку является способом исполнения судебного актаПостановление Президиума ВАС РФ от 06.07.2004 № 15889/03; Постановления ФАС МО от 08.08.2007 № КА-А40/7844-07, 02.07.2007 № КА-А41/5870-07; ФАС СЗО от 17.09.2007 № А05-2894/2007, от 04.06.2007 № А21-6847/2006. Например, решения суда о признании требования недействительным.

***

Мы рассмотрели все основные моменты, которые вам следует знать при обжаловании требования, выставленного на основании карточки РСБ. Помните, что многие через все это уже не раз проходили и есть не один способ доказать свою правоту.