Документооборот, бухгалтерский и налоговый учет при продаже товаров по договору комиссии

Продажа товаров через комиссионера — весьма распространенная операция. Выгоды от заключения договора комиссии есть у каждой стороны сделки. Но за удобства, как известно, приходится платить. В данном случае платой будет не только вознаграждение комиссионеру, но и усложнение учета.

В этой статье мы на примерах разберем порядок бухгалтерского и налогового учета торговых операций у комиссионера и у комитента.

Но прежде чем перейти к примерам, мы тезисно расскажем о договоре комиссии. А также обобщим в таблице основные принципы учета операций по нему. Кроме того, особого внимания заслуживает и вопрос об НДС-расчетах.

Основные положения договора комиссии на реализацию товаров

Комиссионер действует от своего имени, но за счет комитента. Права и обязанности по сделкам с покупателями возникают у комиссионерап. 1 ст. 990 ГК РФ. Товары, полученные от комитента для реализации, — собственность комитентап. 1 ст. 996 ГК РФ. И поэтому, исполнив поручение комитента, комиссионер обязан представить комитенту отчет и передать ему все, что получил от покупателейст. 999 ГК РФ. После получения отчета у комитента есть 30 дней (если договором не предусмотрен другой срок), чтобы сообщить комиссионеру о своих возражениях. Если в течение этого срока комитент не выскажет возражений, отчет будет считаться принятым. Комитент должен возместить комиссионеру расходы, непосредственно связанные с исполнением поручения. Исключение — расходы на хранение имущества комитента. По общему правилу они не возмещаются, но в договоре можно предусмотреть возмещение и таких расходовст. 1001 ГК РФ.

Комиссионер выполняет поручение комитента за вознаграждениеп. 1 ст. 990 ГК РФ, размер и порядок выплаты которого определяются договором комиссиист. 991 ГК РФ. Если посредник участвует в расчетах, он может удержать вознаграждение из сумм, поступивших к нему от покупателейст. 997 ГК РФ.

Особенности бухгалтерского и налогового учета

Можно выделить следующие общие принципы учета операций по договору комиссии на реализацию товаров.

| Объект учета | Порядок учета | |||

| у комиссионера | у комитента | |||

| в бухгалтерском учете | в налоговом учете | в бухгалтерском учете | в налоговом учете | |

| Стоимость товаров, переданных комитентом на реализацию | Учитывается за балансом на счете 004 «Товары, принятые на комиссию»Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н; п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 № 119н | Не учитываетсяподп. 9 п. 1 ст. 251 НК РФ | Учитывается на балансе на счете 45 «Товары отгруженные» до момента продажи комиссионеромИнструкция по применению Плана счетов | Не включается в расходы до момента продажи комиссионером. Датой реализации будет дата, указанная комиссионером в извещении о реализации товара или отчете комиссионерап. 3 ст. 271, ст. 320 НК РФ |

| Выручка от реализации товаров | — | — | Учитывается как доход от обычных видов деятельности на счете | Признается доходом от продажи товаров на дату реализации товаров комиссионером, указанную в извещении (отчете)п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ |

| Вознаграждение | Учитывается как доход от обычных видов деятельности на счете | Признается доходом от реализации услугп. 1 ст. 248, п. 1 ст. 249 НК РФ | Учитывается как расходы на продажу на счете 44 «Расходы на продажу»п. 5 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н | Включается в прочие расходыподп. 3 п. 1 ст. 264 НК РФ |

| Расходы комиссионера, возмещаемые комитентом | Относятся на расчеты с комитентом, отражаемые на счете 76 «Расчеты с разными дебиторами и кредиторами». Не формируют ни расходов, ни доходовп. 3 ПБУ 10/99; п. 2 ПБУ 9/99 | Не учитываютсяподп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ | Учитываются как расходы на продажу на счете 44 «Расходы на продажу»п. 5 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н | Включаются в прочие расходыподп. 3 п. 1 ст. 264 НК РФ |

Чтобы правильно вести налоговый учет, комиссионеру важно запомнить два правила.

Правило первое: все, что ему поступает в связи с исполнением поручения комитента (деньги, вещи), — не нужно признавать в доходах. Исключением, конечно, является вознаграждение.

Правило второе: все, что передается комитенту, — не следует признавать в расходах.

С позиции же комитента налоговый учет вообще не имеет каких-либо существенных «комиссионных» нюансов.

Что касается бухучета операций по договору комиссии, то практически весь он и у комитента, и у комиссионера сосредоточен на счете 76 «Расчеты с разными дебиторами и кредиторами».

НДС-особенности договора комиссии

Комиссионер, хотя и действует от своего имени, продает товары, принадлежащие комитенту. Поэтому независимо от того, является комиссионер плательщиком НДС или нет, он:

- <или>продает товары с НДС (если они облагаются этим налогом) и выставляет покупателям от своего имени счета-фактуры, если комитент — плательщик НДСп. 3 ст. 168, ст. 169 НК РФ;

- <или>продает товары без НДС и не выставляет счета-фактуры покупателям, если комитент — неплательщик НДС.

Вознаграждение комиссионера не облагается НДС, только если он:

- <или>применяет упрощенкупп. 2, 3 ст. 346.11 НК РФ;

- <или>получил освобождение от исполнения обязанностей налогоплательщикаст. 145 НК РФ;

- <или>продает определенные виды товаров, освобожденных от НДСподп. 1 п. 2, подп. 8 п. 2, подп. 6 п. 3, п. 7 ст. 149, п. 2 ст. 156 НК РФ.

В остальных случаях комиссионер платит НДС с вознаграждения. Причем всегда по ставке 18% (даже если реализация товаров комитента облагается по ставке 10% или 0%)п. 1 ст. 156, ст. 164 НК РФ.

Комитенту нужно обратить внимание на следующее. Он должен начислить НДС:

- с аванса покупателя — на дату поступления аванса на счет комиссионера или на свой счет (если комиссионер в расчетах не участвует)подп. 2 п. 1 ст. 167 НК РФ; Письмо ФНС России от 28.02.2006 № ММ-6-03/202@;

- с реализации товаров — на дату их отгрузки покупателю, указанную в накладной, оформленной комиссионеромподп. 1 п. 1 ст. 167 НК РФ; Письмо ФНС России от 17.01.2007 № 03-1-03/58@.

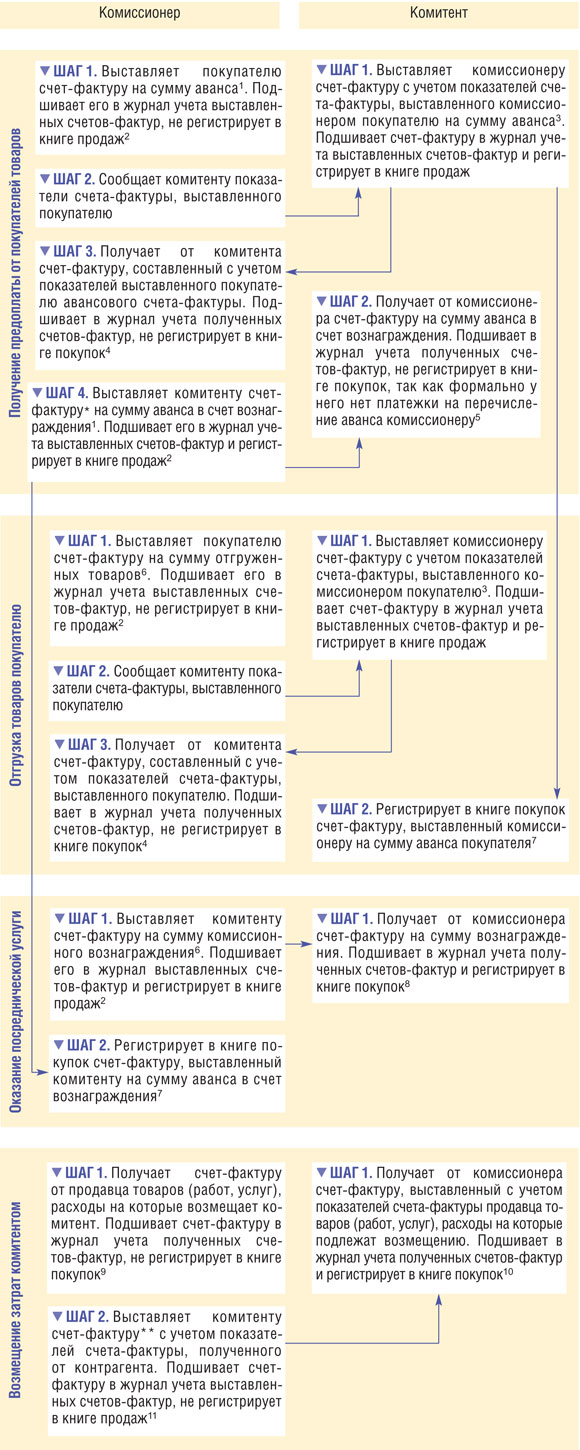

Порядок выставления счетов-фактур и их регистрации при торговле через комиссионера представим в виде схемы.

Но прежде сделаем две оговорки. Во-первых, если комиссионер применяет упрощенку, он не выставляет счет-фактуру на сумму вознаграждения (аванса в счет вознаграждения). Все остальные счета-фактуры он выставляет (перевыставляет) в общем порядке.

Во-вторых, если по условиям договора комиссии деньги от покупателей получает комитент или же участвующий в расчетах комиссионер не вправе удерживать вознаграждение из сумм поступившей от покупателей предоплаты, комиссионер начисляет НДС только на дату утверждения комитентом отчета. Соответственно, счет-фактуру на аванс в счет вознаграждения комиссионер не выставляет.

1п. 1 ст. 168, п. 5.1 ст. 169 НК РФ; 2п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 № 914 (далее — Правила); 3п. 1 ст. 168 НК РФ, п. 24 Правил; 4п. 11 Правил; 5п. 9 ст. 172 НК РФ; 6п. 1 ст. 168, п. 5 ст. 169 НК РФ; 7п. 8 ст. 171, п. 6 ст. 172 НК РФ, п. 13 Правил; 8подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ; п. 7 Правил; 9пункт 3, п. 11 Правил; 10подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ; 11Письмо ФНС России от 04.02.2010 № ШС-22-3/85@

* В счете-фактуре на аванс в счет вознаграждения в строке 5, где указываются номер и дата составления платежно-расчетного документа, комиссионер должен проставлять прочеркПисьмо ФНС России от 04.02.2010 № ШС-22-3/85@.

** По мнению Минфина и ФНС, комиссионер, перевыставляя комитенту счет-фактуру, полученный, например, от транспортной компании, в строках 2, 2а и 2б, где приводятся реквизиты продавца, должен указывать не свои данные, а наименование и адрес транспортной компании, ее ИНН и КПППисьмо Минфина России от 17.09.2009 № 03-07-09/47; Письмо ФНС России от 04.02.2010 № ШС-22-3/85@. Получается, что налоговики и финансисты предлагают комиссионеру подписывать счет-фактуру, составленный формально от имени транспортной компании.

Как отнесутся к этому проверяющие, предугадать сложно. Чтобы подстраховать комитента на тот случай, если они захотят снять НДС-вычет по такому документу, комиссионер может поступить так. Внести в форму счета-фактуры дополнительные строки для указания своих реквизитов (наименования, адреса, ИНН и КПП). Главное, чтобы эти реквизиты не нарушали последовательность расположения обязательных реквизитов счета-фактурыПисьмо Минфина России от 23.04.2010 № 03-07-09/26.

Если же комиссионер проигнорирует разъяснения ФНС и Минфина и укажет в строках 2, 2а и 2б перевыставленного счета-фактуры свои данные, с большой долей вероятности налоговики откажут комитенту в вычете НДС. Но, например, ФАС Московского округа вычет по счетам-фактурам, оформленным таким образом, признал правомернымПостановление ФАС МО от 16.03.2010 № КА-А40/2061-10.

Ну а теперь давайте на примере разберемся с бухгалтерским и налоговым учетом у комиссионера и комитента.

Пример. Учет операций по договору комиссии на реализацию комиссионером товаров комитента

/ условие / ООО «Комитент» и ООО «Комиссионер» заключили договор комиссии на продажу партии товаров. Установленная комитентом цена реализации товаров — 177 000 руб. (в том числе НДС 27 000 руб.). По условиям договора комиссионер сам отгружает товар покупателям, организует и оплачивает доставку товаров до покупателя.

ООО «Комитент» отгрузило 18 апреля 2011 г. комиссионеру товары для реализации, указав в акте на передачу товаров их стоимость — 150 000 руб. (без НДС). По данным бухгалтерского и налогового учета ООО «Комитент», себестоимость партии товаров, переданных комиссионеру на реализацию, составляет 100 000 руб.

По условиям договора ООО «Комиссионер» участвует в расчетах. Вознаграждение ООО «Комиссионер» с учетом НДС составляет 10% от продажной цены товаров и удерживается из средств, поступивших от покупателей, в том числе и в виде аванса.

20 апреля 2011 г. ООО «Комиссионер» получило от ООО Покупатель»

ООО «Комиссионер» отгрузило товары покупателю 22 апреля 2011 г. В этот же день ООО «Комитент» было извещено о продаже товаров.

Товар был доставлен транспортной компанией. Стоимость услуг по доставке составила 5900 руб. (в том числе НДС 900 руб.) и была оплачена также 22 апреля 2011 г.

ООО «Комитент» утвердило отчет комиссионера 26 апреля 2011 г., а 27 апреля 2011 г. ООО «Комиссионер» и ООО «Комитент» произвели окончательный расчет.

/ решение / 1. Учет у комиссионера.

В бухгалтерском учете ООО «Комиссионер» будут сделаны такие проводки.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату получения товаров от комитента (18.04.2011) | |||

| Приняты на забалансовый учет товары комитента по стоимости, указанной в договоре | 004 «Товары, принятые на комиссию» | — | 150 000 |

| 1. Комиссионер принимает на забалансовый учет товары комитента по стоимости, указанной в акте (накладной) на их передачу. Это может быть как стоимость без учета НДС (ведь такая передача не признается реализацией), так и рыночная стоимость товаров на дату передачи, то есть с учетом НДС 2. Если по условиям договора товары покупателям отгружает комитент, такой проводки не будет Но независимо от того, кто отгружает товары, всю документацию в адрес покупателя составляет от своего имени комиссионер | |||

| На дату получения предоплаты от покупателя товаров (20.04.2011) | |||

| Поступила предоплата от покупателя товаров | 51 «Расчетный счет» | 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» | 177 000 |

| Удержан аванс в счет комиссионного вознаграждения | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом за реализованные товары» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом по полученным авансам» | 17 700 |

| Начислен НДС с предоплаты в части причитающегося вознаграждения (17 700 руб. / 118 х 18) | 76, субсчет «НДС с полученных авансов» | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | 2 700 |

| 1. Вознаграждение ООО «Комиссионер» с учетом НДС составляет 17 700 руб. (177 000 руб. х 10%) 2. У комиссионера, который по условиям договора не участвует в расчетах или участвует, но не имеет права удерживать вознаграждение из сумм предоплаты, поступившей от покупателей, двух последних проводок не будет | |||

| На дату отгрузки товаров покупателю (22.04.2011) | |||

| Отгружены покупателю товары комитента | 62 «Расчеты с покупателями и заказчиками» | 76, субсчет «Расчеты с комитентом за реализованные товары» | 177 000 |

| У комиссионера, который не участвует в расчетах, такой проводки не будет | |||

| Списаны с забалансового учета проданные товары комитента | — | 004 «Товары, принятые на комиссию» | 150 000 |

| Зачтен аванс покупателя в счет задолженности за товары | 62, субсчет «Авансы полученные» | 62 «Расчеты с покупателями и заказчиками» | 177 000 |

| Оплачены услуги транспортной компании по доставке товара | 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по доставке товаров» | 51 «Расчетный счет» | 5 900 |

| Отнесены на счет комитента затраты по доставке товара | 76, субсчет «Расчеты с комитентом по возмещению расходов» | 60, субсчет «Расчеты по доставке товаров» | 5 900 |

| На дату утверждения отчета комиссионера (26.04.2011) | |||

| Отражена выручка за оказание посреднических услуг по реализации товаров | 76, субсчет «Расчеты с комитентом по вознаграждению» | 90-1 «Выручка» | 17 700 |

| Начислен НДС на сумму вознаграждения (17 700 руб. / 118 х 18) | 90-3 «Налог на добавленную стоимость» | 68, субсчет «Расчеты по НДС» | 2 700 |

| Принят к вычету НДС, начисленный при получении аванса | 68, субсчет «Расчеты по НДС» | 76, субсчет «НДС с полученных авансов» | 2 700 |

| Удержано комиссионное вознаграждение | 76, субсчет «Расчеты с комитентом за реализованные товары» | 76, субсчет «Расчеты с комитентом по вознаграждению» | 17 700 |

| Удержана стоимость возмещаемых расходов по доставке товаров | 76, субсчет «Расчеты с комитентом за реализованные товары» | 76, субсчет «Расчеты с комитентом по возмещению расходов» | 5 900 |

| Зачтен ранее удержанный аванс в счет комиссионного вознаграждения | 76, субсчет «Расчеты с комитентом по полученным авансам» | 76, субсчет «Расчеты с комитентом за реализованные товары» | 17 700 |

| У комиссионера, который не участвует в расчетах, последних четырех проводок в учете не будет | |||

| На дату окончательного расчета между комиссионером и комитентом (27.04.2011) | |||

| Перечислены деньги комитенту (177 000 руб. – 17 700 руб. – 5900 руб.) | 76, субсчет «Расчеты с комитентом за реализованные товары» | 51 «Расчетный счет» | 153 400 |

| Если комиссионер не участвует в расчетах, при завершении расчетов по договору комиссии он отразит получение денег от комитента в сумме 23 600 руб. (17 700 руб. + 5900 руб.) по дебету счета 51 «Расчетный счет» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом по вознаграждению и возмещению расходов» | |||

В налоговом учете бухгалтер ООО «Комиссионер» отразит следующие доходы.

| Наименование операции | Классификация дохода/расхода | Сумма, руб. |

| Отражена выручка за оказание посреднических услуг по реализации товаров в размере полученного вознаграждения (без учета НДС) (17 700 руб. – 2700 руб.) | Доход от реализации услугп. 1 ст. 249, п. 1 ст. 248 НК РФ | 15 000 |

Деньги, полученные от покупателей, бухгалтер ООО «Комиссионер» не включил в налоговые доходыподп. 9 п. 1 ст. 251 НК РФ. А затраты, возмещенные комитентом, не отнес на налоговые расходып. 9 ст. 270 НК РФ.

2. Учет у комитента.

В бухгалтерском учете ООО «Комитент» будут сделаны следующие проводки.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату передачи товаров комиссионеру (18.04.2011) | |||

| Отражена стоимость переданных на реализацию товаров | 45 «Товары отгруженные» | 41 «Товары» | 100 000 |

| 1. Если по условиям договора товары покупателям отгружает комитент, такой проводки не будет 2. Для комитента такая передача реализаций не будет, ведь товары остаются в его собственностип. 1 ст. 39, ст. 146 НК РФ. Поэтому комитент не выставляет счет-фактуру | |||

| На дату поступления предоплаты от покупателя товаров на счет комиссионера (20.04.2011) | |||

| Начислен НДС с предоплаты, поступившей на счет комиссионера (177 000 руб. / 118 х 18) | 76, субсчет «НДС с полученных авансов» | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | 27 000 |

| На дату отгрузки комиссионером товаров покупателю (22.04.2011) | |||

| Отражена выручка от продажи товара, переданного на комиссию | 62 «Расчеты с покупателями и заказчиками» | 177 000 | |

| Отражена задолженность комиссионера по перечислению оплаты за проданный товар | 76, субсчет «Расчеты с комиссионером за товары» | 62 «Расчеты с покупателями и заказчиками» | 177 000 |

| Начислен НДС по проданным товарам | 68, субсчет «Расчеты по НДС» | 27 000 | |

| Принят к вычету НДС, начисленный с предоплаты, поступившей на счет комиссионера | 68, субсчет «Расчеты по НДС» | 76, субсчет «НДС с полученных авансов» | 27 000 |

| Списана себестоимость товаров, проданных через комиссионера | 45 «Товары отгруженные» | 100 000 | |

| На дату утверждения отчета комиссионера (26.04.2011) | |||

| Начислено вознаграждение комиссионера (17 700 руб. – 2700 руб.) | 44 «Расходы на продажу» | 76, субсчет «Расчеты с комиссионером по вознаграждению» | 15 000 |

| Отражен НДС, предъявленный комиссионером | 19 «НДС по приобретенным ценностям» | 76, субсчет «Расчеты с комиссионером по вознаграждению» | 2 700 |

| Отнесены на затраты транспортные расходы, предъявленные комиссионером к возмещению (5900 руб. – 900 руб.) | 44 «Расходы на продажу» | 76, субсчет «Расчеты с комиссионером по возмещаемым расходам» | 5 000 |

| Учтен НДС по транспортным расходам | 19 «НДС по приобретенным ценностям» | 76, субсчет «Расчеты с комиссионером по возмещаемым расходам» | 900 |

| Принят к вычету НДС по услугам комиссионера и по транспортным расходам (2700 руб. + 900 руб.) | 68, субсчет «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» | 3 600 |

| Отражено удержание комиссионером вознаграждения | 76, субсчет «Расчеты с комиссионером по вознаграждению» | 76, субсчет «Расчеты с комиссионером за товары» | 17 700 |

| Возмещены комиссионеру транспортные расходы | 76, субсчет «Расчеты с комиссионером по возмещаемым расходам» | 76, субсчет «Расчеты с комиссионером за товары» | 5 900 |

| Если комиссионер не участвует в расчетах, последних двух проводок у него не будет | |||

| На дату окончательного расчета между комиссионером и комитентом (27.04.2011) | |||

| Получены деньги от комиссионера (177 000 руб. – 17 700 руб. – 5900 руб.) | 51 «Расчетный счет» | 76, субсчет «Расчеты с комиссионером за товары» | 153 400 |

| Если комиссионер не участвует в расчетах, в завершение расчетов по договору комиссии комитент отразит перечисление комиссионеру вознаграждения и суммы возмещения расходов по доставке товаров. Для этого он сделает проводку на сумму 23 600 руб. (17 700 руб. + 5900 руб.) по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером по вознаграждению и возмещению расходов», и кредиту счета 51 «Расчетный счет» | |||

В налоговом учете бухгалтер ООО «Комитент» отразит следующие доходы и расходы.

| Наименование операции | Классификация дохода/расхода | Сумма, руб |

| Отражена выручка от реализации товаров (без НДС) (177 000 руб. – 27 000 руб.) | Доход от реализации товаровп. 1 ст. 249, п. 1 ст. 248 НК РФ | 150 000 |

| Учтена в расходах стоимость проданных товаров | Расходы, связанные с реализацией товаровподп. 3 п. 1 ст. 268 НК РФ | 100 000 |

| Признана в составе расходов сумма вознаграждения комиссионера (без НДС) (17 700 руб. – 2700 руб.) | Прочие расходы, связанные с реализацией товаровподп. 3 п. 1 ст. 264 НК РФ | 15 000 |

| Признана в составе расходов сумма возмещенных комиссионеру затрат на доставку товаров (без НДС) (5900 руб. – 900 руб.) | Расходы, связанные с реализацией товаровп. 1 ст. 268 НК РФ | 5 000 |

Если комиссионер не участвует в расчетах, то налоговый учет доходов и расходов у него и комитента будет таким же, как в приведенном примере.

***

Для комитента залогом правильной и своевременной уплаты налогов является хорошо налаженный документооборот с комиссионером. Позаботиться о нем нужно еще на стадии заключения договора. Для этого надо установить перечень документов и сроки их передачи от комиссионера комитенту.