Премии: налогообложение и оформление

К сожалению, многие бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. А поскольку в НК сказано, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорамист. 255 НК РФ, то зачастую премии ко дню рождения работника, к юбилею организации или за активную общественную работу попадают в налоговые расходы. Давайте выясним, правомерно ли это и какие премии можно учитывать в налоговых расходах без риска, а какие — нет. И как оформить премии, чтобы не было претензий проверяющих.

Премия за труд

Оплата труда работника включаетст. 129 ТК РФ:

- вознаграждение за труд;

- компенсационные выплаты;

- стимулирующие выплаты.

То есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд.

Теперь смотрим Налоговый кодекс. А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договоромст. 255, п. 21 ст. 270 НК РФ.

Вывод

Чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

- указать в трудовом (коллективном) договоре с работником;

- назначать (платить) за труд.

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФЛч. 1 ст. 7 Федерального закона от 24.07.2009

Также без проблем можно учесть в налоговых расходах премии, предусмотренные в положении о премировании работников, если в трудовых договорах есть отсылка к немуПисьма Минфина России от 22.09.2010 № 03-03-06/1/606, от 26.02.2010 № 03-03-06/1/92. И совсем хорошо, если в положении о премировании вы укажете базовые размеры премийПисьмо ФНС России от 01.04.2011 № КЕ-4-3/5165.

Распространенной ошибкой руководителей является установление минимального размера премии. Например, в положении о премировании пишут: «...размер ежемесячной премии составляет от 10 до 50 процентов от установленного оклада». Установив подобный вид премии, организация гарантирует работнику премию — вне зависимости от того, как он работал в течение месяца. В итоге премия фактически становится частью оклада — ее все равно придется выплатить. А в случае, если вы вдруг решите лишить работника премии, проверяющие могут предъявить претензии за нарушение трудового законодательстваст. 5.27 КоАП РФ.

Таким образом, устанавливая премии, нужно подробно прописать условия, при которых они выплачиваются. Это поможет избежать вопросов — как работников, так и проверяющих (налоговиков, трудинспекции). Кстати, можно прописать, что премия не положена тем, кто не соблюдает трудовую дисциплину или имеет выговоры за плохую работустатьи 189, 192 ТК РФ.

Оформлять премии стимулирующего характера нужно приказом по формам

Однако как быть, если премия, по сути, выплачивается за трудовые достижения, но не предусмотрена трудовым или коллективным договором? Например, единовременная премия, назначенная приказом директора в качестве поощрения за успешное выполнение особого задания? Можно ли учесть ее в качестве расходов на оплату труда?

В письмах контролеры говорят о том, что учет такой премии в расходах неправомеренПисьмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796; Письмо Минфина России от 22.09.2010 № 03-03-06/1/606, поскольку ее выплата не прописана в трудовом договореп. 21 ст. 270 НК РФ.

Вывод

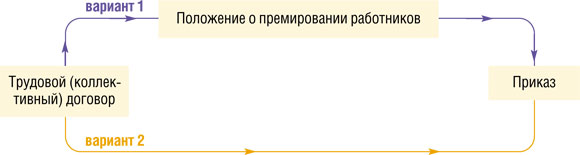

Безопасные для работодателя варианты учета производственных премий очевидны. Чтобы не провоцировать конфликты с налоговыми органами, все премии за конкретные производственные результаты, которые вы планируете регулярно, периодически или даже разово выплачивать своим работникам, нужно описать:

- <или>в трудовых (коллективных) договорах;

- <или>в положении о премировании работников и дать отсылку на это положение в трудовом (коллективном) договоре.

Схему безопасного учета премий за труд можно представить так.

При этом в трудовом (коллективном) договоре или в положении о премировании вы можете указать, что «...премии выдаются на основании приказа руководителя в размерах, предусмотренных этим приказом...».

Положение о премировании

Условия премирования удобнее прописать в отдельном документе — в положении о премировании. В случае необходимости его изменить проще, чем, к примеру, трудовой или коллективный договор.

Унифицированной формы такого положения нет. Поэтому, чтобы вам было легче составить положение «под себя», посмотрим, какие основные разделы можно в нем выделить и что в них написать.

ПОЛОЖЕНИЕо премировании работниковООО ____________________

I. Общие положенияВ этом разделе вы указываете нормативную базу и цели принятия положения. Также можно обозначить круг премируемых работников (в частности, штатные работники и совместители). 1.1. Настоящее Положение о премировании работников ООО ____________________ (далее — Положение) разработано в соответствии с Трудовым кодексом РФ, Налоговым кодексом РФ, Положением об оплате труда работников ООО ____________________ (далее — Общество), коллективным договором Общества и устанавливает порядок и условия премирования работников Общества. Настоящее Положение является локальным нормативным актом Общества. 1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих в Обществе как по основному месту работы, так и по совместительству. 1.3. В настоящем Положении под премированием следует понимать поощрение работников за добросовестный эффективный труд. Оно заключается в выплате работникам денежных сумм сверх размера оклада и доплат за условия труда, отклоняющиеся от нормальных. 1.4. Премирование направлено на усиление материальной заинтересованности работников в улучшении результатов работы Общества. 1.5. Премирование работников по результатам их труда зависит от качества труда работников, финансового состояния Общества и других факторов, могущих оказывать влияние на сам факт и размер премирования.

II. Виды премий и показатели премированияВ этом разделе определяете виды премий: ежемесячные, квартальные и т. д., а также разовые за выполнение конкретного рабочего поручения. Для обоснования правомерности расходов по налогу на прибыль необходимо указывать конкретные показатели премирования. Например, за перевыполнение объема работы (норм выработки), за отсутствие брака, за разработку и внедрение мероприятий, направленных на экономию материалов, и т. п. Если показателей много и для разных подразделений вашей организации они различные, можно сделать перечни показателей премирования для каждого из подразделений. Их можно оформить как приложения к Положению о премировании. Также в этом разделе можно закрепить условия депремирования. В качестве такого условия может выступать, к примеру, наложение на работника дисциплинарного взыскания. 2.1. Настоящим Положением предусматривается текущее и единовременное премирование. 2.2. Текущие премии начисляются по итогам работы за _________________Месяц, квартал, полугодие. в случае достижения работником высоких производственных показателей при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. Под высокими производственными показателями в данном Положении понимаются: 2.2.1. Для работников коммерческого отдела: ____________К примеру, рост объема продаж и связанных с ними доходов, соблюдение договорной дисциплины, снижение величины дебиторской задолженности.. 2.2.2. Для работников бухгалтерии: _____________К примеру, обеспечение кассовой и финансовой дисциплины, своевременная сдача всех видов отчетности и налоговых деклараций.. 2.2.3. ... 2.3. Единовременные (разовые) премии могут начисляться работникам Общества: 2.3.1. По итогам успешной работы Общества за год. 2.3.2. За выполнение работником конкретного дополнительного задания. 2.3.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства. 2.3.4. ... 2.4. Премии, предусмотренные пп. 2.2, 2.3, включаются Обществом в расходы на продажу (производственные расходы) и учитываются при расчете среднего заработка работников. 2.5. Премия не выплачивается работнику: — при появлении на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием; — при совершении прогула без уважительных причин.

III. Порядок расчета, назначения и выплаты премийДанный раздел определяет размеры премий при условии выполнения конкретного показателя премирования. Важно также четко определить порядок начисления премий работникам, которые были приняты на работу или уволились в периоде, за который начисляется премия. Например, премия вновь принятым работникам выплачивается пропорционально времени, отработанному в периоде, за который начисляется премия. 3.1. Размер текущих премий работников Общества не может превышать ____% от величины оклада по представлению руководителя структурного подразделения. 3.2. Размер разовых премий определяется для каждого работника генеральным директором (заместителем генерального директора) в твердой сумме или в процентах от оклада по представлению руководителя структурного подразделения. 3.3. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения Общества. 3.4. Порядок расчета премии в зависимости от показателей премирования закреплен: — для работников коммерческого отдела — в приложении 1; — для работников бухгалтерии — в приложении 2; — ... 3.5. Работникам, принятым на работу или уволившимся по уважительным причинам в течение периода, за который начисляется премия, она рассчитывается пропорционально отработанному времени. 3.6. Текущие премии (за месяц, квартал, полугодие) выплачиваются работникам Общества в срок до _____ числа месяца, следующего за периодом премирования. 3.7. Руководители структурных подразделений не позднее ____________________ числа месяца, следующего за периодом премированияЗа истекшим месяцем, кварталом, полугодием., направляют генеральному директору данные о выполнении работниками показателей премирования и о предлагаемом размере премии.

IV. Заключительные положенияОпределите порядок вступления Положения в силу и сроки его действия. Также можно определить порядок внесения изменений в Положение. 4.1. Настоящее Положение вступает в силу со дня утверждения его директором организации и действует до замены новым. 4.2. Контроль за исполнением настоящего Положения возлагается на _______________К примеру, на главного бухгалтера организации..

И не забудьте о том, что после принятия Положения о премировании с ним надо ознакомить всех работников вашей организации под росписьст. 22 ТК РФ. А в коллективном договоре (или трудовых) не забудьте сделать отсылку к этому Положению.

Премия непроизводственного характера

А что изменится, если компания выплачивает премии не за производственные достижения, а, например, к 8 Марта, 23 февраля, профессиональному празднику или по случаю дня рождения работника? По мнению контролеров, такие премии не относятся к стимулирующим выплатам и не учитываются в налоговых расходах, пусть даже они и предусмотрены в трудовом или коллективном договореп. 1 Письма Минфина России от 21.07.2010 № 03-03-06/1/474; Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796.

Однако справедливости ради хотелось бы отметить, что большинство судов разрешали уменьшить базу по налогу на прибыль на премии к праздничным или юбилейным датам, если они были предусмотрены трудовым (коллективным) договоромп. 25 ст. 255 НК РФ. По их мнению, такие премии также носят стимулирующий характер, поскольку работник при выборе работодателя учитывает возможность их полученияПостановления ФАС МО от 17.06.2009 № КА-А40/4234-09; ФАС ЗСО от 23.01.2008 № Ф04-222/2008(688-А27-37), Ф04-222/2008(741-А27-37); ФАС ВВО от 18.04.2008 № А39-3808/2006; ФАС ПО от 24.04.2007 № А55-12432/06-10; ФАС УО от 30.03.2009 № Ф09-1640/09-С3. Тем не менее ФАС СЗО принял решение в пользу налоговиковПостановление ФАС СЗО от 07.09.2009 № А56-20637/2008, поэтому надеяться на безоговорочно положительный исход дела в суде не стоит.

Но даже если вы не учтете такие премии в налоговых расходах, то включить их в базу для начисления НДФЛ и страховых взносов все равно придетсяч. 1 ст. 7 Федерального закона от 24.07.2009

Совет

Чтобы премию однозначно можно было квалифицировать как выплату за труд и чтобы не давать налоговикам повода исключить ее из налоговых расходов, необходимо избегать таких формулировок, как, например, «премия по случаю

***

Чтобы не спорить с налоговыми органами, все премии лучше оформлять как выплаты за труд, а условия их назначения прописывать в трудовом, коллективном договоре или в отдельном Положении. Да и найти красивое обоснование, чтобы выплатить премию к празднику или юбилею работника, совсем не сложно.