КПП: когда присваивается и что означает

Налоговики постоянно требуют от нас проявлять осмотрительность при выборе поставщиков, и именно бухгалтеры вынуждены тщательно проверять все документы и обращать внимание на всевозможные реквизиты. Мы давно уже привыкли к этим аббревиатурам — ИНН и КПП. И кажется, что вопросов здесь никаких возникнуть не может. Между тем если об ИНН многие имеют представление и в курсе, где его проверить, то, кроме того, как расшифровывается КПП, о нем, как правило, больше никто ничего не знает. Вот какие вопросы нам задают.

КПП поможет определить, с кем вы имеете дело: с организацией или с ее филиалом

У всех наших контрагентов КПП заканчивается на 01001. Но недавно, заполняя платежку, обнаружила у нового поставщика какой-то странный КПП — последние цифры 43001. Как понять, что это значит?

![]() : Такой КПП означает, что вы перечисляете деньги филиалу вашего контрагентаПисьмо ФНС России от 02.06.2008 № ЧД-6-6/396@.

: Такой КПП означает, что вы перечисляете деньги филиалу вашего контрагентаПисьмо ФНС России от 02.06.2008 № ЧД-6-6/396@.

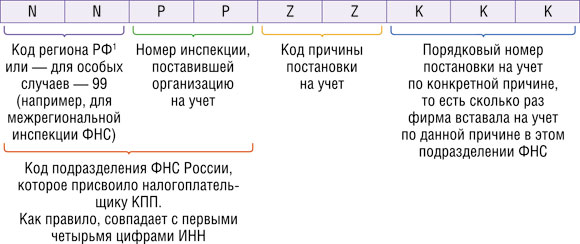

КПП представляет собой

Например, КПП 770601001 означает, что организация находится в Москве и ИФНС России № 6 по г. Москве поставила ее на учет в качестве налогоплательщика по месту нахождения (код 01).

Если же

Полный перечень кодов причин постановки на учет приведен в ведомственном справочнике (СППУНО)утв. 11.10.99. Но этот справочник является внутренним документом. И если ранее он был выложен для всеобщего обозрения на официальном сайте ФНС, то сейчас найти его в свободном доступе проблематично. Но что означают некоторые коды, мы расскажем.

Здесь и здесь можно попробовать получить расшифровку КПП — узнать регион и инспекцию, поставившую на учет вашего контрагента, причину постановки на учет. Но эта информация является неофициальной.

| Код | Причина постановки на учет |

| 02*, 03*, 43 | Регистрация филиала российской организации |

| 04*, 05*, 44 | Регистрация представительства российской организации |

| 31*, 32*, 45 | Сообщение об открытии обособленного подразделения российской организации |

* Данные коды сейчас не присваиваютсяПисьмо ФНС России от 02.06.2008 № ЧД-6-6/396@. Но КПП с этими кодами, присвоенные ранее, остаются действительными.

КПП может изменяться

У нашего контрагента изменился КПП. ОГРН и ИНН остались прежними. Что это означает? Переезд? Или могут быть еще варианты?

![]() : У организации может появиться новый КПП, в частностип. 2.1.4 Порядка:

: У организации может появиться новый КПП, в частностип. 2.1.4 Порядка:

- при изменении места нахождения организации (переезде), когда приходится вставать на учет в другой налоговой инспекции;

- при постановке на учет по месту нахождения обособленных подразделений;

- при постановке на учет по месту нахождения недвижимого имущества и (или) транспортных средств;

- по иным основаниям, предусмотренным НК РФ. Например, при постановке на учет по месту нахождения участка недр (присваивается организациям, признанным налогоплательщиками налога на добычу полезных ископаемых)ст. 335 НК РФ.

Чаще всего КПП меняется, если организация переезжает и ей приходится вставать на учет в другой налоговой инспекциип. 2.1.4 Порядка; подп. «в» п. 1, п. 5 ст. 5 Федерального закона от 08.08.2001

Если же в КПП изменились другие цифры, например код причины постановки, то лучше уточните у своего контрагента, правильный ли он.

КПП у разных организаций может быть одинаковый

У трех наших контрагентов одинаковый КПП. С ними что-то не так? Или такое возможно?

![]() : Да, возможно. В отличие от ИНН (уникального номера, который единожды присваивается организации в момент регистрации и не изменяетсяп. 7 ст. 84 НК РФ; п. 3.1 Порядка), КПП определяет принадлежность организации к тому или иному налоговому органу, а также причину постановки на учет. Поэтому он может быть одинаковый у организаций, зарегистрированных в одной налоговой инспекции по одинаковым основаниямп. 1 Порядка.

: Да, возможно. В отличие от ИНН (уникального номера, который единожды присваивается организации в момент регистрации и не изменяетсяп. 7 ст. 84 НК РФ; п. 3.1 Порядка), КПП определяет принадлежность организации к тому или иному налоговому органу, а также причину постановки на учет. Поэтому он может быть одинаковый у организаций, зарегистрированных в одной налоговой инспекции по одинаковым основаниямп. 1 Порядка.

Филиал, выставляя счет-фактуру, указывает в ней свой КПП

Мы купили товар у филиала нашего контрагента. Он выставил нам счет-фактуру от имени головной организации, а КПП указал свой (филиальный). Правильно ли это? Могут ли нам отказать в вычете, если указан неправильный КПП?

![]() : Ваш контрагент все сделал правильно. Контролирующие органы считают, что при реализации товаров через обособленные подразделения счет-фактура должен выставляться от имени головной организации, то есть в строках 2, 2а, 2б должны быть указаны наименование, ИНН, местонахождение самой организации, а в строках 2б и 3 — КПП и адрес обособленного подразделения (филиала)Письма Минфина России от 23.05.2011 № 03-07-09/12, от 01.04.2009 № 03-07-09/15, от 22.10.2008 № 03-07-09/33; Письмо УФНС России по г. Москве от 07.07.2010 № 16-15/071188.

: Ваш контрагент все сделал правильно. Контролирующие органы считают, что при реализации товаров через обособленные подразделения счет-фактура должен выставляться от имени головной организации, то есть в строках 2, 2а, 2б должны быть указаны наименование, ИНН, местонахождение самой организации, а в строках 2б и 3 — КПП и адрес обособленного подразделения (филиала)Письма Минфина России от 23.05.2011 № 03-07-09/12, от 01.04.2009 № 03-07-09/15, от 22.10.2008 № 03-07-09/33; Письмо УФНС России по г. Москве от 07.07.2010 № 16-15/071188.

Что касается вычета НДС, то ранее налоговики достаточно часто отказывали в нем при отсутствии КПП или его неправильном указании, но суды никогда их не поддерживалиПостановления ФАС МО от 17.12.2008 № КА-А40/11795-08; ФАС СЗО от 23.10.2008 № А56-39361/2007; ФАС СКО от 04.06.2008 № Ф08-3055/2008, от 28.10.2008 № Ф08-6493/2008. А после того как в НК РФ внесли поправкип. 2 ст. 169 НК РФ, в соответствии с которыми ошибки в счетах-фактурах, не препятствующие идентификации продавца, не являются основанием для отказа в вычете, проблем быть вообще не должно. Ведь КПП такой идентификации никак не мешает.

Предпринимателям КПП не присваивается

Наш покупатель, предприниматель, прислал нам реквизиты, где указан КПП, и заявил, что код действительно у него есть, но документ, подтверждающий это, он найти не может. Разве у индивидуальных предпринимателей есть КПП?

![]() : Нет, КПП не присваивается предпринимателям. Он присваивается только юридическим лицамп. 1 Порядка; формы № 1-1-Учет, № 2-3-Учет, утв. Приказом ФНС России от 01.12.2006 № САЭ-3-09/826@.

: Нет, КПП не присваивается предпринимателям. Он присваивается только юридическим лицамп. 1 Порядка; формы № 1-1-Учет, № 2-3-Учет, утв. Приказом ФНС России от 01.12.2006 № САЭ-3-09/826@.

При оформлении платежного поручения, в котором получателем платежа выступает предприниматель, поле «КПП (103)» не заполняетсяп. 2.10 Положения о безналичных расчетах в Российской Федерации, утв. Банком России 03.10.2002 № 2-П. Однако если ваш банк просит заполнить этот реквизит, то можно указать 0.

Крупнейшим налогоплательщикам присваивается дополнительный КПП

Мы заметили, что в счетах-фактурах, выставляемых нашим контрагентом, изменился КПП — раньше он начинался на 7701, а теперь на 9971. Но адрес он указывает тот же, что и раньше. Что это может означать? Не будет ли у нас из-за этого проблем с вычетом входного НДС по таким счетам-фактурам?

![]() : Новый КПП означает, что ваш контрагент приобрел статус крупнейшего налогоплательщика. А таких налогоплательщиков ставят на учет в одной из Межрегиональных инспекций по крупнейшим налогоплательщикам и присваивают им дополнительный КППп. 1 ст. 83 НК РФ; Приказ Минфина России от 11.07.2005 № 85н; п. 5 Критериев... утв. Приказом ФНС России от 16.05.2007 № ММ-3-06/308@. Таким образом, у них появляются два КПП: по месту постановки на учет в качестве крупнейшего налогоплательщика и по месту нахождения.

: Новый КПП означает, что ваш контрагент приобрел статус крупнейшего налогоплательщика. А таких налогоплательщиков ставят на учет в одной из Межрегиональных инспекций по крупнейшим налогоплательщикам и присваивают им дополнительный КППп. 1 ст. 83 НК РФ; Приказ Минфина России от 11.07.2005 № 85н; п. 5 Критериев... утв. Приказом ФНС России от 16.05.2007 № ММ-3-06/308@. Таким образом, у них появляются два КПП: по месту постановки на учет в качестве крупнейшего налогоплательщика и по месту нахождения.

Межрегиональные инспекции по крупнейшим налогоплательщикам имеют код, в котором первые две цифры — 99, а следующие две цифры означают номер инспекции (например, 9971, как в вашем случае, — Межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 1, 9972 — Межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 2 и т. д.)Классификатор «Система обозначений налоговых органов» (СОНО).

Минфин рекомендует в счетах-фактурах указывать КПП, присвоенный налогоплательщику в качестве крупнейшего. Правда, если ваш поставщик укажет в документах КПП, присвоенный ему по месту нахождения, то это не будет считаться нарушениемПисьмо Минфина России от 14.05.2007 № 03-01-10/4-96. И проблем с вычетом НДС у вас все равно быть не должноп. 2 ст. 169 НК РФ.