За что ответит налоговый агент

Любая компания является налоговым агентом по НДФЛ и может стать таковым по НДС и налогу на прибыл

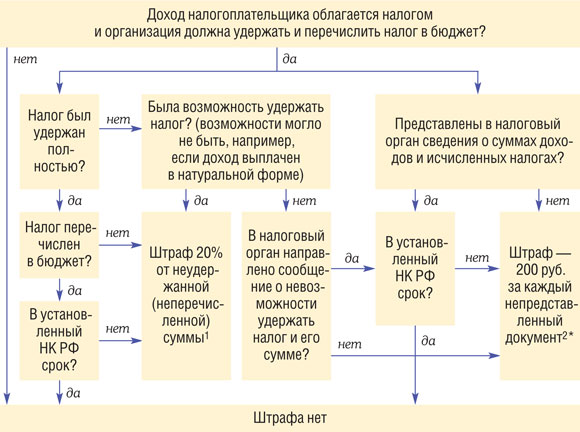

Когда и на сколько оштрафуют

На схеме вы увидите, когда и какой штраф грозит налоговому агенту, пренебрегающему своими обязанностями.

* Если сведения, которые должен представить налоговый агент, являются составной частью декларации, которую компания обязана представить как налогоплательщик, но не представила, то ее оштрафуют только за непредставление деклараци

Итак, налоговый орган вас обязательно оштрафует, если налог, который вы удержали, не будет перечислен в нужный бюджет. Однако есть ряд ситуаций, когда штраф за неперечисление налога можно успешно оспорить в суде или по крайней мере снизить его размер.

Штраф можно оспорить, если...

...удержанный налог перечислен не туда

К примеру, НДФЛ с доходов работников обособленного подразделения перечислили по местонахождению головного офиса. В этом случае налог перечислен в бюджет. Нарушен лишь порядок его перечисления, а за это ответственности

Неверное указание реквизитов, если это не повлекло неперечисления налога в бюджет на соответствующий счет Федерального казначейства, также не является поводом для штрафа. Например, штраф неправомерен, если неправильно указан КБК или код

...удержанный налог не перечислен, но у вас есть переплата

Переплата должна быть по тому же налогу или любому другому федеральному налогу:

- <или>как у агента;

- <или>как у налогоплательщика.

В этих ситуациях большинство судов считает, что штраф рассчитывается с учетом переплаты. Ведь реальной задолженности перед бюджетной системой у организации нет. А у налогового органа есть и право, и возможность зачесть переплату в счет погашения недоимки по любому федеральному налог

***

И помните, что налогового агента нельзя оштрафовать по ст. 122 НК РФ за неуплату налог