Продажи через комиссионера: отчеты, налоги, счета-фактуры

Документооборот, налоговый и бухгалтерский учет при продаже товаров по договору комиссии

Комиссионер от своего имени продает товар комитента — собственника товара. За это ему причитается вознаграждение. «Комиссионные» отношения довольно сложны в плане как документооборота, так и бухгалтерского и налогового учета. Ведь, как правило, комиссионер участвует в расчетах с покупателями. Он не только принимает деньги от покупателей, отгружает им товар, но еще и выставляет им счета-фактуры и накладные. А между тем право собственности переходит к покупателю напрямую от комитент

Таким образом, возникает довольно много операций. Рассмотрим их поэтапно. Ориентироваться будем на ситуацию, когда и комитент, и комиссионер являются плательщиками НДС.

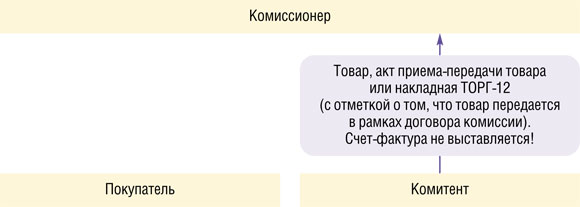

ЭТАП 1. Передача товара от комитента комиссионеру

Проводки у комиссионера:

| Содержание операции | Дт | Кт |

| Получен товар от комитента | 004 «Товары, принятые на комиссию» |

Проводки у комитента:

| Содержание операции | Дт | Кт |

| Товар передан комиссионеру | 45 «Товары отгруженные» | 41 «Товары» |

Для целей налогообложения прибыли никаких доходов и расходов не возникает ни у комитента, ни у комиссионера.

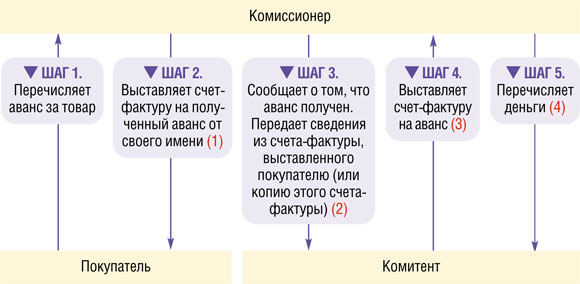

ЭТАП 2. Получение комиссионером от покупателя аванса за товар

(1) Комиссионер в течение 5 календарных дней с даты получения денег от покупателя:

- выставляет на аванс счет-фактуру покупателю от своего имени;

- один экземпляр этого счета-фактуры он оставляет себе и регистрирует в части 1 журнала учета полученных и выставленных счетов-факту

рпп. 1, 7 Правил ведения журнала учета, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137) (код операции — 05). В книге продаж его регистрировать не нужноп. 20 Правил ведения книги продаж, утв. Постановлением № 1137.

Покупатель может принять к вычету НДС по авансовому счету-фактуре (зарегистрировав его в книге покупок и журнале учета счетов-

(2) Комиссионер обязан сообщить комитенту показатели счета-фактуры, выставленного покупателю. Проще передать комитенту копии. Заверять их комиссионер не обяза

(3) Комитент в течение 5 календарных дней со дня получения аванса комиссионером долже

Комитент передает один экземпляр комиссионеру, а второй оставляет себе. Комиссионер регистрирует такой счет-фактуру в части 2 журнала учета счетов-факту

(4) Комиссионер перечисляет комитенту деньги в срок, указанный в договоре. Если такой срок в договоре не прописан, то сделать это нужно на следующий день после получения денег от покупател

Если договором не предусмотрено, что комиссионер может удерживать из денег, которые получил от покупателя, свое комиссионное вознаграждение, то всю сумму аванса он должен перечислить комитенту.

Учтите, что если по условиям договора комиссионер может удержать свое вознаграждение авансом, то комитенту он перечислит меньше, чем получил от покупателя. В этом случае комиссионеру придется заплатить в бюджет НДС как с аванса, полученного от комитента. И надо будет выставить комитенту счет-фактуру на аванс, зарегистрировать его в части 1 журнала учета счетов-фактур, а также в книге прода

Как видим, для того чтобы комитент своевременно исчислил НДС, составил счета-фактуры, ему нужны от комиссионера отчеты или извещения каждые 5 календарных дней. Срок их предоставления надо установить в договоре. Дополнительно лучше установить и ответственность за просрочку в составлении извещений и/или отчетов.

Проводки у комиссионера:

| Содержание операции | Дт | Кт |

| На дату поступления денег от покупателя | ||

| Поступление аванса от покупателя | 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками» |

| На дату перечисления денег комитенту | ||

| Аванс, полученный от покупателя, перечислен комитенту | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом» | 51 «Расчетные счета» |

Проводки у комитента:

| Содержание операции | Дт | Кт |

| На дату поступления комиссионеру денег от покупателя (на основании сведений, полученных от комиссионера) | ||

| Начислен НДС с аванса, полученного от покупателя комиссионером | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС с авансов» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| На дату получения денег от комиссионера | ||

| Получены от комиссионера деньги, поступившие к нему в качестве аванса от покупателя | 51 «Расчетные счета» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером» |

Никаких доходов для целей налогообложения прибыли ни у комиссионера, ни у комитента пока не возникает (разумеется, если доходы и расходы определяются по методу начисления).

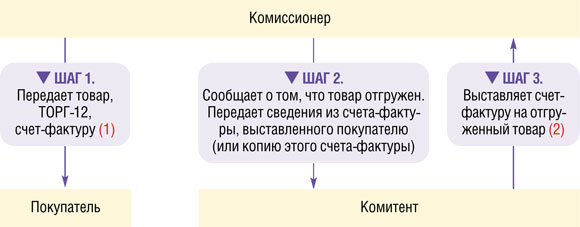

ЭТАП 3. Отгрузка товара комиссионером покупателю

(1) Комиссионер в течение 5 календарных дней с даты отгрузки:

- выставляет покупателю от своего имени счет-фактуру;

- один его экземпляр оставляет себе и регистрирует в части 1 журнала учета счетов-факту

рпп. 1, 7 Правил ведения книги продаж (код операции — 04). В книге продаж его регистрировать не нужноп. 20 Правил ведения книги продаж.

Покупатель:

- может принять к вычету НДС по счету-фактуре комиссионера (зарегистрировав его в книге покупок и части 2 журнала учета счетов-фактур

)ст. 172 НК РФ; п. 2 Правил ведения книги покупок; - должен восстановить ранее принятый к вычету авансовый НДС — для этого надо зарегистрировать в книге продаж авансовый счет-фактур

уподп. 3 п. 3 ст. 170 НК РФ; п. 14 Правил ведения книги продаж.

(2) Комитент:

- в течение 5 календарных дней со дня отгрузки должен выписать в двух экземплярах счет-фактуру на имя покупателя (а не комиссионера

)абз. 1 п. 3 ст. 168 НК РФ. Этот счет-фактуру надо зарегистрировать в книге продаж и части 1 журнала учета счетов-фактурп. 7 Правил ведения журнала учета; пп. 3, 20 Правил ведения книги продаж (код — 01).

При этом дата счета-фактуры ставится такая же, как в счете-фактуре, выписанном комиссионером покупателю, а номер — исходя из нумерации комитент

- может принять к вычету НДС по ранее выписанному авансовому счету-фактур

еп. 8 ст. 171, п. 6 ст. 172 НК РФ. Для этого авансовый счет-фактуру надо зарегистрировать в книге покупокпп. 8, 22 Правил ведения книги покупок.

Комиссионер регистрирует счет-фактуру, полученный от комитента, в части 2 журнала учета счетов-факту

Проводки у комиссионера:

| Содержание операции | Дт | Кт |

| На дату отгрузки товара | ||

| Товары отгружены покупателю | 62 «Расчеты с покупателями и заказчиками» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом» |

| Реализованные товары списаны с забалансового учета | 004 «Товары, принятые на комиссию» | |

Проводки у комитента:

| Содержание операции | Дт | Кт |

| На дату отгрузки товара комиссионером (на основании полученных от него сведений) | ||

| Отражена выручка от продажи товара, переданного на комиссию | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером» | |

| Данные об отгрузке представляет комиссионер. К примеру, это могут быть копии накладных на отгрузку и | ||

| Начислен НДС с проданных товаров | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | |

| Принят к вычету НДС, начисленный при получении аванса комиссионером | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС с авансов» |

| Списана стоимость реализованных товаров | 45 «Товары отгруженные» | |

В налоговом учете комитент учитывает в доходах всю сумму, которая причитается по договору, заключенному комиссионером с покупателем (она указана в том числе и в счете-фактуре

Обратите внимание на следующие особенности заполнения счета-фактуры комиссионером. Комиссионер продает товар комитента от своего имени. Следовательно, и счет-фактуру он составляет также от себ

| | ООО «Комиссионер» | (2) |

| | (адрес ООО «Комиссионер») | (2a) |

| | | (2б) |

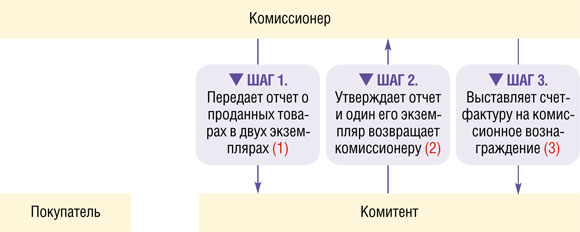

ЭТАП 4. Составление комиссионером отчета и его утверждение комитентом

(1) Комиссионер не обязан прилагать к отчету документы, подтверждающие данные, включенные в отчет. Однако копии этих документов комиссионер обязан представить по требованию комитент

(2) Комитент должен утвердить отчет в течение 30 дней со дня его получения (либо в другой срок, установленный договором). Если в этот срок не поступит возражений от комитента, отчет комиссионера считается приняты

(3) Комиссионер в течение 5 календарных дней с даты утверждения отчета выставляет комитенту счет-фактуру на сумму комиссионного вознаграждения и регистрирует его в книге продаж и части 1 журнала учета полученных и выставленных счетов-факту

Комитент, получив от посредника счет-фактуру на сумму вознаграждения, регистрирует его в книге покупок и части 2 журнала учета полученных и выставленных счетов-факту

Учтите, что вознаграждение комиссионера не облагается НДС, только если по договору комиссии он продае

- важнейшую и жизненно необходимую медицинскую технику;

- протезно-ортопедические изделия, сырье и материалы для их изготовления;

- технические средства, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- линзы, очки (кроме солнцезащитных) и оправы для них;

- похоронные принадлежности (по утвержденному перечню);

- изделия народных художественных промыслов признанного художественного достоинства.

Проводки у комиссионера:

| Содержание операции | Дт | Кт |

| Отражена выручка за услуги по продаже комиссионного товара (комиссионное вознаграждение) | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом» | |

| Начислен НДС на вознаграждение комиссионера | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | |

| Если комиссионер ранее начислял НДС с аванса, он может принять к вычету сумму авансового НДС. При этом счет-фактуру на аванс он регистрирует в книге покупо | ||

В налоговом учете комиссионер должен учесть всю сумму своего вознаграждения в дохода

Проводки у комитента:

| Содержание операции | Дт | Кт |

| Вознаграждение комиссионера учтено в расходах | 44 «Расходы на продажу» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером» |

| Учтен НДС по услугам комиссионера | 19 «НДС по приобретенным ценностям» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером» |

| Принят к вычету НДС по услугам комиссионера | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» |

В налоговом учете в расходах комитент признает комиссионное вознаграждение.

***

Учтите, что если покупатель и комиссионер после отгрузки товара договорятся об изменении его стоимости, то комиссионеру придется выставлять покупателю корректировочный счет-фактуру (КСФ). А вслед за ним аналогичный КСФ должен будет выписать и комитент — со всеми вытекающими из этого последствиями.

А как изменится документооборот, если какая-либо из сторон договора комиссии не является плательщиком НДС? Если комитент — неплательщик НДС, то комиссионер вообще не должен выставлять покупателю счет-фактуру. Причем независимо от того, является сам комиссионер плательщиком НДС или нет.

Если комитент — плательщик НДС, а комиссионер — неплательщик (к примеру, применяет упрощенку), то комиссионер все равно должен выставлять покупателю счета-фактуры как при отгрузке, так и при получении аванса. Второй экземпляр выставленного счета-фактуры упрощенец-комиссионер нигде регистрировать не должен, его надо просто оставить у себя. А сведения из него надо передать комитенту.

Чтобы ни у покупателя, ни у комиссионера-упрощенца не было налоговых сложностей, лучше сделать в счете-фактуре дополнительную отметку, что упрощенец выступает в качестве комиссионера. Также можно указать и наименование комитента, и реквизиты договора комиссии. Налоговый кодекс не запрещает указывать в счетах-фактурах дополнительные реквизиты.

К примеру, можно дополнить счет-фактуру такой строкой:

ООО «Комиссионер», указанное в счете-фактуре в качестве продавца, выступает в качестве комиссионера.

Счет-фактуру на свое вознаграждение комиссионер — неплательщик НДС выставлять комитенту, разумеется, не должен.