Покупка через посредника: счета-фактуры и учет

Иногда удобнее покупать товар через посредников: агентов или комиссионеров. Чтобы не было сложностей с учетом, а также с вычетом НДС, нужно внимательно отнестись к составлению документов. Ведь посредник собственником товара не становится: он приобретает этот товар для принципал

Покупка от имени посредника

До вступления в силу Постановления № 1137 некоторые посредники выставляли покупателям от своего имени все документы — и накладные, и счета-фактуры. И посредник мог выставить один счет-фактуру на товары, купленные у разных поставщиков. А покупатель вообще мог не знать, у кого именно он купил товар. Правда, еще в 2010 г. в своем Письме налоговая служба рекомендовала посредникам указывать в счетах-фактурах данные реального продавц

Рассмотрим документооборот и учет поэтапно.

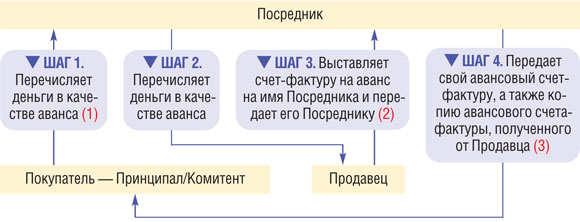

ЭТАП 1. Перечисление аванса через посредника

(1) Если часть денег, полученных от Покупателя в качестве аванса под покупаемые товары, остается у Посредника в качестве предоплаты под его вознаграждение, то с них Посредник должен заплатить НДС в бюджет и выставить Покупателю авансовый счет-фактуру (в течение 5 календарных дней с момента получения аванса).

Этот счет-фактуру:

- Посредник — регистрирует в книге продаж и в части 1 журнала учета счетов-фактур (код операции —

02)пп. 1, 7 Правил ведения журнала учета, утв. Постановлением № 1137; абз. 1 п. 20 Правил ведения книги продаж, утв. Постановлением № 1137; Приказ ФНС от 14.02.2012 № ММВ-7-3/83@; - Покупатель — регистрирует в книге покупок и в части 2 журнала учета счетов-фактур (код операции —

02)пп. 1, 9 Правил ведения журнала учета; п. 21 Правил ведения книги покупок, утв. Постановлением № 1137.

СОВЕТ

Покупателю при перечислении аванса Посреднику лучше четко прописывать в поле платежки «Назначение платежа», какая сумма перечислена в качестве аванса под заказанные товары, а какая — в качестве аванса под услуги самого Посредника.

(2) Продавец должен выписать авансовый счет-фактуру в течение 5 календарных дней с даты получения денег от Посредника. Продавцу не известен конечный покупатель — Посредник действует от своего имени. Поэтому и выставлять счет-фактуру Продавец будет на имя Посредника.

Этот счет-фактуру Посредник должен зарегистрировать в части 2 журнала учета счетов-факту

(3) Посредник должен передать Покупателю:

- заверенную копию авансового счета-фактуры, полученного от Продавц

аподп. «а» п. 15 Правил ведения журнала учета; - авансовый счет-фактуру, составленный им на имя Покупателя, с отражением показателей счета-фактуры, полученного от Продавца.

Авансовый счет-фактуру, перевыставленный Покупателю, Посредник должен зарегистрировать в части 1 журнала учета счетов-фактур (код операции —

Покупателю для вычета НДС по такому авансовому счету-фактуре нужн

- платежка на перечисление денег Посреднику;

- договор комиссии, предусматривающий такой аванс;

- копия авансового счета-фактуры, выставленного Продавцом Посреднику (его не надо нигде регистрировать, но надо хранить в течение 4 лет);

- копия платежки на перечисление аванса Посредником Продавцу;

- копия договора Посредника с Продавцом, где предусмотрено перечисление предоплаты.

Покупатель регистрирует авансовый счет-фактуру, составленный Посредником, в книге покупок и в части 2 журнала учета счетов-фактур (код операции — также

Посмотрим, как Посредник заполняет авансовый счет-фактуру.

СЧЕТ-ФАКТУРА № от « » (1) Посредник указывает дату выписки счета-фактуры Продавцом, а номер присваивает в соответствии со своей нумерацие

ИСПРАВЛЕНИЕ № от « » (1а) Посредник указывает дату выписки счета-фактуры Продавцом, а номер присваивает в соответствии со своей нумерацие

| | (2) | ||

| | (2а) | ||

| | (2б) | ||

| | (3) | ||

| | (4) | ||

| | | | (5) |

| | (6) | ||

| | (6а) | ||

| | (6б) | ||

Все стоимостные показатели Посредник берет из счета-фактуры Продавца.

Такой счет-фактуру подписывают руководитель и главный бухгалтер Посредника (или уполномоченные ими лица). В нем можно в качестве дополнительных сведений указать, что счет-фактура составлен Посредником. Также можно привести реквизиты посреднического договор

ЭТАП 2. Передача товара от продавца покупателю

Документооборот этого этапа зависит от того, участвует посредник «физически» в передаче товара от продавца к покупателю или нет.

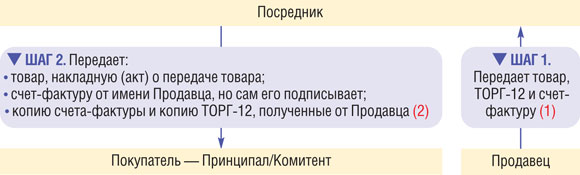

СИТУАЦИЯ 1. Товар от продавца получает посредник.

(1) Продавец указывает в отгрузочных документах и в счете-фактуре в качестве покупателя данные Посредника — ведь тот действует от своего имени. Также Посредник указывается в качестве грузополучателя

(2) Посредник, передавая товар, выписывает Покупателю:

- свою накладную на передачу товара от своего имени или аналогичный акт. Поскольку Посредник не продает товар,

ТОРГ-12 использовать не нужно. Но многие при составлении накладных используют в качестве шаблона именноТОРГ-12 (меняют только шапку: к примеру, называют ее «Накладная на передачу товара»).

В этой накладной Посредник выступает в качестве грузоотправителя, а Покупатель — в качестве грузополучателя;

- счет-фактуру, где в качестве продавца указывает не себя, а реального Продавца, но подписывает его сам.

Обратите внимание на то, какие проводки должен сделать Посредник при получении и передаче товара.

| Содержание операции | Дт | Кт |

| На дату получения товаров от Продавца | ||

| Приняты на забалансовый учет товары для Покупателя | 002 «Товарно-материальные ценности, принятые на ответственное хранение» | |

| На дату отгрузки товаров Покупателю | ||

| Товары отгружены Покупателю | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом по приобретению товаров» | 60 «Расчеты с поставщиками и подрядчиками» |

| Списаны с забалансового учета переданные Покупателю товары | 002 «Товарно-материальные ценности, принятые на ответственное хранение» | |

А вот какие проводки будут у Покупателя.

| Содержание операции | Дт | Кт |

| На дату получения товаров Посредником от Продавца | ||

| Товары получены в собственность Покупателя, но находятся у Посредника (без НДС) | 41 «Товары», субсчет «Товары в пути»* | 76, субсчет «Расчеты с комиссионером по приобретению товаров» |

| Отражен НДС по товарам, находящимся у Посредника | 19 «НДС по приобретенным ценностям» | 76, субсчет «Расчеты с комиссионером по приобретению товаров» |

| На дату получения товаров Покупателем от Посредника | ||

| Товары получены на склад Покупателя | 41, субсчет «Товары на складе»* | 41, субсчет «Товары в пути»* |

| На дату получения счета-фактуры от Посредника | ||

| Принят к вычету НДС по приобретенным товарам | 68 «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» |

| Восстановлен НДС, принятый к вычету по перечисленному авансу | 76, субсчет «НДС, предъявленный с сумм перечисленных авансов» | 68, субсчет «Расчеты по НДС» |

* Поскольку в стоимости товаров должно быть учтено посредническое вознаграждение, а также возмещаемые Посреднику расходы, можно вместо счета 41 использовать счет 15 «Заготовление и приобретение материальных ценностей»

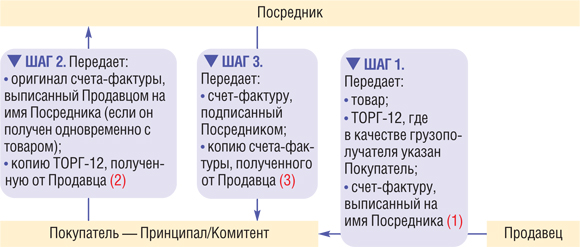

СИТУАЦИЯ 2. Покупатель получает товар напрямую от продавца.

В договоре между Продавцом и Посредником может быть указано, что грузополучателем товара является Покупатель.

(1) Продавец выставляет

В счете-фактуре, составляемом Продавцом на имя Посредника, в строке 6 «Покупатель» должен быть указан Посредник, а вот в строке 4 «Грузополучатель» — реальный Покупатель (ведь именно он получает товар).

Продавец может передать отгрузочный счет-фактуру Покупателю вместе с

(2) У Посредника должен быть полный набор документов (или их копий), подтверждающих поставку товара Продавцом Покупателю. Поэтому Покупатель должен передать Посреднику копию

Посредник должен зарегистрировать счет-фактуру, выписанный на его имя Продавцом, в журнале учета счетов-фактур (код операции — 04). Но ни в книге покупок, ни в книге продаж его регистрировать не нужно.

(3) Посредник должен сам составить Покупателю отгрузочный счет-фактуру. В нем в строке 6 «Покупатель» будет фигурировать уже не Посредник, а реальный Покупатель. Он же будет указан и в качестве грузополучателя (если товар ему доставлен).

Такой счет-фактуру Посредник должен зарегистрировать в части 1 журнала учета счетов-фактур (код операции —

Покупатель регистрирует полученный от Посредника перевыставленный счет-фактуру в части 2 журнала учета счетов-фактур (код операции — 04) и в книге покупо

Особенности составления посредником отгрузочного счета-фактуры

Посмотрим на примере, как Посреднику правильно заполнить счет-фактуру. Предположим, Посредник (ООО «Посредник») получил от Продавца (ООО «Продавец») счет-фактуру на товары, приобретенные для Покупателя (ООО «Покупатель»).

Продавец заполнит счет-фактуру так.

СЧЕТ-ФАКТУРА № 29 от « 23 » марта 2012 г. (1)

ИСПРАВЛЕНИЕ № — от « — » (1а)

| | ООО «Продавец» | (2) |

| | г. Москва, ул. Сивцев Вражек, д. 765 | (2a) |

| | | (2б) |

| | он же | (3) |

| | ООО «Покупатель», Москва, | (4) |

| | | 110 | | | (5) |

| | ООО «Посредник» | (6) |

| | Москва, ул. Краснополянская, д. 333 | (6а) |

| | | (6б) |

Посредник перевыставляет Покупателю этот счет-фактуру. Если товар покупался Посредником у нескольких Продавцов, составлять сводный счет-фактуру нельз

СЧЕТ-ФАКТУРА № 785 от « 23 » марта 2012 г. (1) Дату выписки счета-фактуры Посредник ставит из счета-фактуры Продавца, а номер — сво

ИСПРАВЛЕНИЕ № — от « — » (1а)

| | ООО «Продавец» | (2) |

| | г. Москва, ул. Сивцев Вражек, д. 765 | (2a) |

| | | (2б) |

| | он же | (3) |

| | ООО «Покупатель», г. Москва, | (4) |

| | | 110 | | 15.03.2012, № 21 от 14.03.2012 | (5) |

| | ООО «Покупатель» | (6) |

| | г. Москва, ул. Добровольская, д. 444 | (6а) |

| | | (6б) |

...

| | |

Дополнительные сведения: Счет-фактура составлен агентом ООО «Посредник»Можно в качестве дополнительных сведений указать, что счет-фактура составлен Посредником. Также можно привести реквизиты посреднического договор

Даже если Посредник применяет упрощенку, он может перевыставить Покупателю счет-фактуру с показателями из счета-фактуры Продавца. А Покупатель может получить вычет по такому счету-фактур

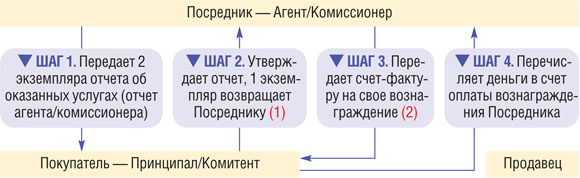

ЭТАП 3. Утверждение отчета посредника

(1) Покупатель должен утвердить отчет в срок, установленный договором (в течение 30 дней со дня его получения, если в договоре такой срок не определен

(2) Посредник в течение 5 календарных дней с даты утверждения отчета выставляет комитенту счет-фактуру на сумму комиссионного вознаграждения и регистрирует его в книге продаж и в части 1 журнала учета полученных и выставленных счетов-факту

Если Посредник ранее начислял НДС с аванса, полученного от Покупателя под свое вознаграждение, он может принять к вычету сумму авансового НДС. При этом счет-фактуру на аванс он регистрирует в книге покупо

Покупатель получает от Посредника счет-фактуру на сумму вознаграждения и регистрирует его в книге покупок и в части 2 журнала учета полученных и выставленных счетов-факту

Бухгалтерские проводки у Посредника довольно простые: он отражает выручку за оказание своих услуг, начисляет НДС, и если ранее начислялся НДС с аванса, принимает его к вычету. С налоговым учетом тоже сложностей нет — в качестве доходов отражается выручка без НДС.

У Покупателя вознаграждение Посредника (а также возмещаемые ему расходы по посредническому договору, если они были) надо включить:

- в бухгалтерском учете — в стоимость товаро

вп. 6 ПБУ 5/01; п. 8 ПБУ 6/01. Это может отражаться по дебету счета 41 «Товары», а если поступление товаров отражалось с использованием счета 15 «Заготовление и приобретение материальных ценностей», то вместо счета 41 надо использовать счет 15. После этого сформированную на счете 15 стоимость товаров надо перенести на счет 41; - в налоговом учете (в зависимости от условий учетной политики):

- <или>в стоимость приобретенных товаро

вст. 320 НК РФ; - <или>в прочие расход

ыподп. 3 п. 1 ст. 264 НК РФ.

Покупка через посредника от имени покупателя

Это довольно простой вариант. В договоре, который посредник заключает с продавцом, сразу указывается, что агент/поверенный выступает от имени конкретного принципала (то есть покупателя).

Покупатель должен выписать доверенность на посредника, по которой тот сможет исполнять свои обязанности в рамках заключенного договора.

Продавец должен знать данные реального покупателя, он выставляет накладные и счет-фактуру на продаваемый им товар сразу на имя конечного покупателя. Посреднику остается лишь проверить эти документы и передать их своему принципалу. Себе посредник оставляет копии документов.

Авансовый счет-фактуру продавец выставляет на имя покупателя. А покупатель после получения от посредника авансового счета-фактуры, выписанного продавцом, регистрирует его в книге покупок и в части 2 журнала учета счетов-фактур (код операции —

Счета-фактуры, полученные от продавца (составленные на имя покупателя), посредник не должен нигде регистрировать — ни в книге покупок, ни в журнале учета счетов-фактур. Ведь эти счета-фактуры выписаны не на его имя.

В отгрузочном счете-фактуре продавец должен указать посредника только в качестве грузополучателя (если он получает товар). Также данные о нем могут быть указаны в качестве дополнительных сведений.

Покупатель регистрирует полученный от посредника счет-фактуру продавца в книге покупок и в части 2 журнала учета счетов-факту

***

Приобретая товар через посредника, покупатель все равно узнает, какое посредническое вознаграждение он заплатил и у кого он реально купил товары. Несомненно, это неудобно тем посредникам, которые скрывали от покупателей размер своей посреднической наценки. К тому же теперь они должны передавать покупателям значительно больше бумаг.

Зато новый порядок очень удобен проверяющим. Все операции стали более прозрачными. И стало проще отслеживать движение НДС по всей цепочке.