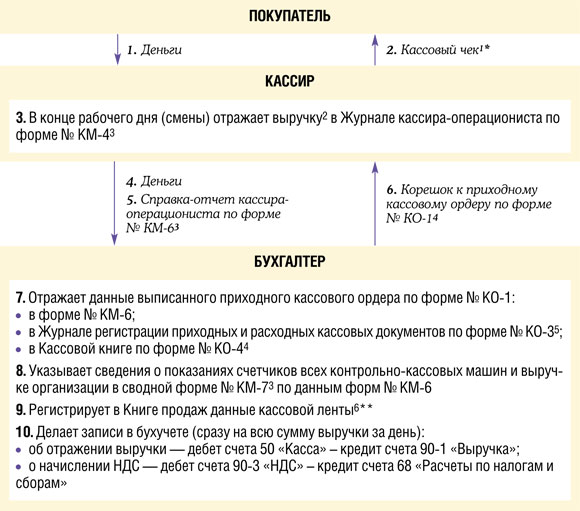

Азы учета розничной выручки: документы и бухучет

Это шпаргалка для тех организаций, которые торгуют в розниц

* Кассир по просьбе покупателя может выдать еще и товарный

** Поскольку порядок регистрации контрольных лент в Книге продаж не установле

- в графе 1 «Дата и номер счета-фактуры продавца» указать дату

Z-отчета или заполнения формы№ КМ-7; - в графах 2 «Наименование покупателя», 3 «ИНН покупателя», 3а «КПП покупателя», 3б «Дата оплаты счета-фактуры продавца» поставить прочерки;

- в графе 4 указать полную сумму выручки;

- в графах с 5а по 6б отразить выручку с разбивкой на сумму выручки и

НДСп. 6 ст. 168 НК РФ; - в графе 9 показать сумму выручки по товарам, которые не облагаются

НДСпп. 2, 3 ст. 149 НК РФ.

***

Как видим, документов надо составить немало. Причем почти все формы унифицированные, а значит — обязательны