Закупка товаров у граждан: оформляем и считаем налоги

Иногда организации и предприниматели покупают товары у граждан-непредпринимателей. Какие документы нужно оформить, чтобы включить стоимость покупки в расходы? Как при последующей продаже этого товара рассчитать НДС? И надо ли удерживать НДФЛ и начислять страховые взносы с дохода гражданина при оплате ему товаров?

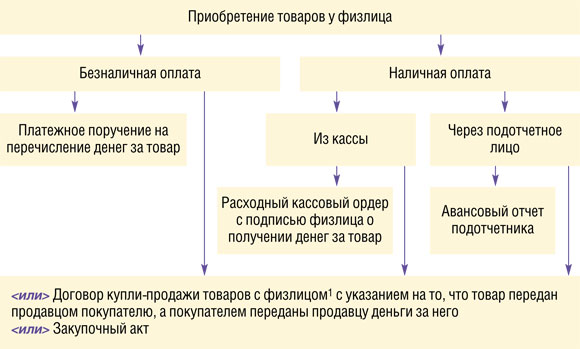

Оформляем первичные документы

Организации нужно заключить договор купли-продажи в письменной форме в любом случа

Ограничений по сумме наличных расчетов с физическими лицами нет. Ведь лимит в размере 100 000 руб. распространяется только на расчеты наличными между организациями, организациями и предпринимателем, а также между предпринимателям

Но совсем не обязательно у вас должен быть объемный документ с названием «Договор». Это может быть закупочный акт, в котором стороны укажут, что продавец передал покупателю конкретный товар, а покупатель, в свою очередь, уплатил продавцу деньги. Этот акт одновременно будет и первичным документом товара для целей бухгалтерского учета и налогообложения.

Унифицированная форма закупочного акта —

Таким образом, если у вас не общепит, то вы может

- <или>воспользоваться актом

ОП-5; - <или>разработать свою форму акта. Причем оптимальный вариант — взять за основу акт

ОП-5, убрав из него ненужные вам строки. Например, имеет смысл исключить, как утратившие актуальность, следующие данные на оборотной стороне этого акта: - о государственной регистрации продавца в качестве предпринимателя;

- о наличии подсобного хозяйства продавца;

- об удержании подоходного налога.

При этом организации в учетной политике следует указать, какую форму акта она будет использоват

Посмотрим, какую самостоятельно разработанную форму акта лучше использовать, чтобы потом не пришлось доказывать приобретение товара в суд

УТВЕРЖДАЮ

ЗАКУПОЧНЫЙ АКТ № __ от «__» _____ 201__ г.

| | |

| (наименование организации) |

| | | | , |

| (должность) | (фамилия, имя, отчество) |

| | | . |

| | | . |

| (фамилия, имя, отчество) |

| | | | | | |

| (наименование органа, выдавшего паспорт, дата выдачи) |

| Наименование, характеристика товара | Единица измерения | Количество | Цена, руб. коп. | Сумма, руб. коп. |

| 1 | 2 | 3 | 4 | 5 |

| Итого |

| | | | | | |

| (прописью) |

| | | |

| (подпись) | (фамилия, имя, отчество) |

| | |

| (подпись) |

Итак, первичные документы при покупке товаров у физлица такие.

Определяемся с налогами

Затраты на приобретение у физлица товаров можно учесть в расходах в общем порядке и при расчете налога на прибыл

Что касается НДС, то важно помнить о некоторых нюансах.

Поскольку продавец — физлицо, не зарегистрированное в качестве предпринимателя, входного НДС у вас не буде

Если вы — плательщик НДС и будете перепродавать купленный у физлица товар, то базу по НДС в большинстве случаев нужно считать по обычным правилам. То есть начислять НДС по ставке 18% или 10% исходя из цены реализаци

- сельхозпродукции и продуктов ее переработки, которые включены в специальный правительственный перечен

ьутв. Постановлением Правительства от 16.05.2001 № 383 и не являются подакцизными.

Если вы купили сельхозпродукцию и переработали ее, то база по НДС по переработанной продаваемой продукции считается исходя из полной цены реализации без вычета цены приобретени

- автомобилей, приобретенных для перепродажи.

В этих двух случаях база по НДС рассчитывается как разница между ценой реализации (с учетом НДС) и ценой приобретения. При этом в счете-фактуре надо указат

- в графе 7 — ставку налога

(10/110 или18/118) с пометкой «с межценовой разницы»; - в графе 8 — сумму налога, исчисленную с межценовой разницы;

- в графе 9 — стоимость товара с учетом НДС.

***

Удерживать с дохода, выплачиваемого продавцу-физлицу, НДФЛ и начислять на этот доход страховые взносы не нужно. Ведь в такой ситуации по НДФЛ вы не являетесь налоговым агенто