Восстанавливаете НДС? Не торопитесь — проверьте, а надо ли...

Смотрим, когда этого требует НК, а когда — только контролирующие органы

Случаев, когда нужно восстанавливать НДС, ранее принятый к вычету, довольно много. Порядок восстановления НДС разный в зависимости от ситуации и вида имущества. Да еще и в письмах Минфина и ФНС можно найти много не предусмотренных НК ситуаций, когда требуется доплатить НДС.

Когда НК требует восстанавливать НДС

Чтобы вам было проще, мы приводим всю информацию в обобщенном виде. Заметим, что во всех схемах под материально-производственными запасами (МПЗ) понимаются товары, сырье, материалы, а под имуществом — МПЗ, основные средства (ОС) и нематериальные активы (НМА).

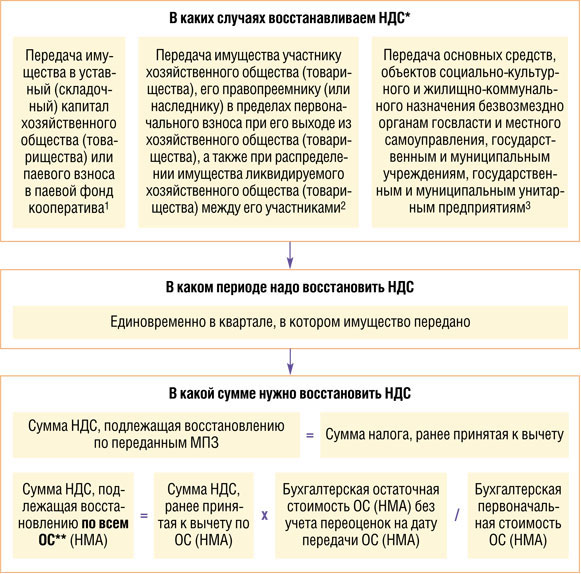

СИТУАЦИЯ 1. Передача имущества другому лицу, не признаваемая объектом обложения НДС

* В схеме приведены наиболее часто встречающиеся случаи. Вообще же их больше, так как восстанавливать налог надо при любой передаче имущества, которая не признается объектом обложения

** По общему правилу НДС по недвижимости надо восстанавливать в течение 10 лет начиная с года начала начисления амортизации по

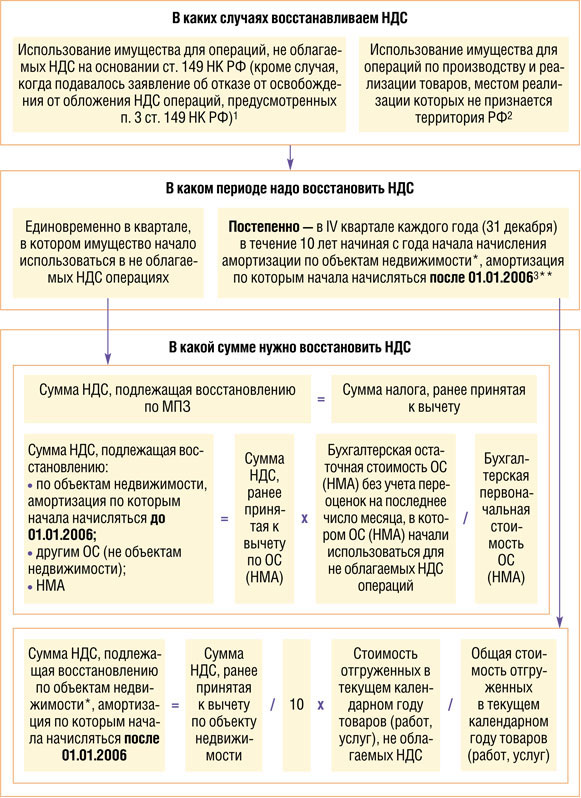

СИТУАЦИЯ 2. Использование имущества только в «безНДСных» операциях

* Не надо восстанавливать НДС по объектам недвижимости, которые полностью самортизированы или с момента ввода в эксплуатацию которых прошло 15 лет и боле

** На том, что постепенный порядок восстановления

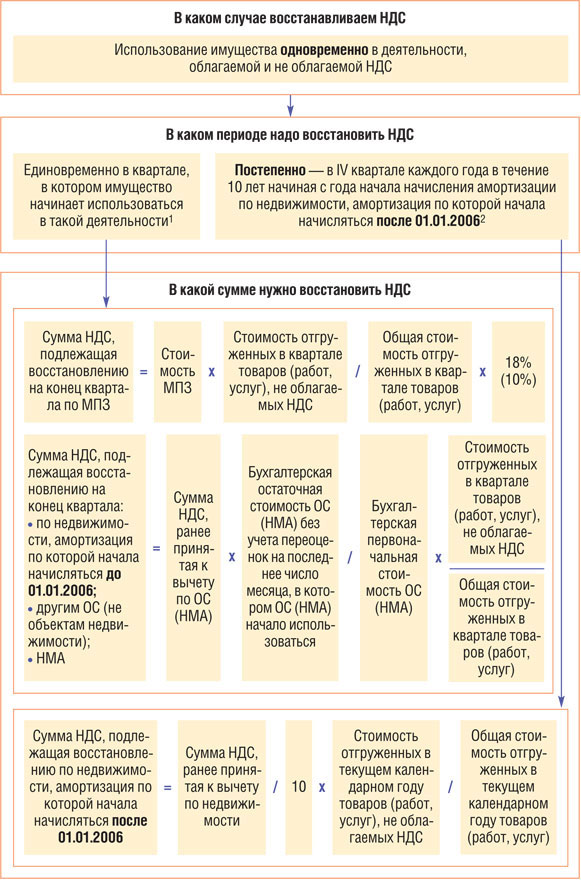

СИТУАЦИЯ 3. Использование имущества в деятельности, как облагаемой, так и не облагаемой НДС

Наиболее распространенная ситуация, когда имущество используется в деятельности, облагаемой и не облагаемой НДС, — это совмещение общего режима налогообложения и ЕНВД.

СИТУАЦИЯ 4. «Закрытие» перечисленного поставщику аванса, с которого ранее был принят к вычету НДСподп. 3 п. 3 ст. 170, п. 12 ст. 171 НК РФ

В этом случае налог на добавленную стоимость надо восстановить единовременно в квартале, в которо

- <или>подлежит вычету входной НДС по товарам (работам, услугам, имущественным правам), под поставку которых был перечислен аванс. Причем нужно учитывать такой момент.

Если сумма аванса равна или меньше стоимости отгруженных товаров (выполненных работ, оказанных услуг), то при принятии их на учет восстановить надо ранее принятый к вычету НДС с аванса.

Если же сумма аванса больше стоимости отгруженных товаров (выполненных работ, оказанных услуг), то восстановить надо НДС в сумме, предъявленной по поступившим и принятым к учету товарам (работам, услугам

- <или>вам возвращена предоплата при изменении условий договора или его расторжении. НДС надо восстановить в сумме, приходящейся на возвращенный аванс.

СИТУАЦИЯ 5. Уменьшение стоимости товаров (работ, услуг) по договоренности продавца и покупателя

Покупатель должен восстановить НДС, если продавец уменьшил стоимость товаров, по которым налог уже принят к вычет

Например, покупатель по приобретенным товарам принял к вычету НДС в сумме 100 руб. А после уменьшения продавцом стоимости товаров получилось, что надо предъявить к вычету НДС в сумме 90 руб. В этом случае покупатель должен восстановить к уплате в бюджет НДС в сумме 10 руб.

НДС надо восстановить в том квартале, на который приходится наиболее ранняя из дат:

- <или>дата получения первичного документа от продавца на уменьшение стоимости купленных товаров;

- <или>дата получения корректировочного счета-фактуры, выставленного продавцом.

СИТУАЦИЯ 6. Получение из федерального бюджета субсидии на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг) с учетом НДС

То есть изначально товары (работы, услуги) были приобретены за счет собственных средств организации, НДС по ним был принят к вычету, а потом организация получила субсидию из федерального бюджета. Вот тогда и нужно восстановить входной НДС, относящийся к возмещенным затрата

Когда контролирующие органы требуют восстанавливать НДС

Минфин и ФНС настаивают на восстановлении НДС в тех случаях, когда имущество больше не может использоваться в деятельности организации и при этом никому не передается.

Однако обширная арбитражная практика свидетельствует о том, что нет обязанности восстанавливать НДС:

- при недостачах, хищениях МПЗ и

ОСРешение ВАС от 23.10.2006 № 10652/06; Постановления ФАС ВВО от 09.09.2011 № А17-5842/2010; ФАС МО от 31.08.2012 № А41-15463/11; - при уничтожении МПЗ и ОС в результате пожара и стихийных бедстви

йПостановление ФАС ПО от 10.05.2011 № А55-17395/2010; - при списании ОС до окончания срока амортизации в связи с поломкой, аварией, ликвидацией, моральным или физическим износо

мПостановления ФАС ДВО от 02.11.2011 № Ф03-4834/2011; ФАС МО от 23.03.2012 № А40-51601/11-129-222; ФАС СКО от 23.11.2012 № А32-36919/2011; - при списании товаров в связи с истечением срока годности, порче

йРешение ВАС от 19.05.2011 № 3943/11; Постановления ФАС ЗСО от 18.07.2012 № А45-15075/2011; ФАС СЗО от 15.10.2012 № А56-165/2012; - по сырью и материалам, израсходованным на изготовление готовой продукции, в которой обнаружен бра

кПостановления ФАС МО от 23.07.2012 № А40-100625/11-116-282; ФАС СКО от 10.08.2009 № А32-5096/2007-12/27; - при списании МПЗ из-за потери товарного вид

аПостановление ФАС ВВО от 28.04.2008 № А82-15724/2004-37.

Основной аргумент у всех судов таков: перечень случаев, когда надо восстанавливать НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Поэтому во всех других случаях входной налог восстанавливать не надо.

ВЫВОД

Если налоговики настаивают на восстановлении НДС в вышеперечисленных случаях и вы готовы с ними спорить, то можете уверенно идти в суд, он вас поддержит и признает доначисление НДС незаконным.

Где отразить восстановленный налог

ШАГ 1. В книге продаж зарегистрируйт

- <или>реквизиты того счета-фактуры, на основании которого НДС принимался к вычету (ранее зарегистрированного в книге покупок). Правда, иногда невозможно определить конкретный счет-фактуру, на основании которого принимался к вычету НДС, который теперь надо восстановить. Это касается случаев, когда приобретались однородные товары (например, песок, сахар и т. п.) и восстановить НДС нужно только по части из них. В такой ситуации можно просто подобрать те счета-фактуры, общая сумма входного НДС по которым будет равна сумме восстановленного налога (или же будет больше ее), и зарегистрировать их в книге продаж;

- <или>справку-расчет бухгалтера, если на дату восстановления НДС у вас отсутствуют счета-фактуры, например, в связи с истечением срока их хранени

яподп. 8 п. 1 ст. 23 НК РФ. В этой справке надо отразить рассчитанную сумму НДС, подлежащую восстановлениюПисьма Минфина от 02.08.2011 № 03-07-11/208, от 20.05.2008 № 03-07-09/10. Тогда в книге продаж надо будет указать:

- в графе 1 — дату и номер бухгалтерской справки;

- в графе 5б — сумму восстанавливаемого НДС.

Остальные графы можно не заполнять.

ШАГ 2. В декларацию по

Кроме того, по каждому объекту недвижимости, амортизация по которому начала начисляться после 01.01.2006, надо заполнить отдельное приложение № 1 к разделу 3. Это приложение надо представлять в налоговую инспекцию один раз в год и включать в состав декларации по НДС за IV квартал текущего год

ШАГ 3. В бухгалтерском и налоговом учете сумма восстановленного налога по имуществу учитывается по-разному в зависимости от ситуации.

Так, по имуществу, переданному в качестве вклада в уставный капитал, сумму восстановленного налога:

- в бухгалтерском учете включите в первоначальную стоимость финансовых вложений (отражается по дебету счета 58 «Финансовые вложения»

)п. 14 ПБУ 19/02; - в налоговом учете не учитывайте в составе расходов ни при передаче имущества в качестве вклада, ни при продаже доли в уставном капитал

еподп. 1 п. 3 ст. 170, пп. 3, 19 ст. 270 НК РФ; Постановление ФАС ЗСО от 08.02.2011 № А81-2468/2010; Письмо Минфина от 04.05.2012 № 03-03-06/1/228.

А во всех других перечисленных выше ситуациях сумму восстановленного налога по имуществу (кроме восстановленного НДС с перечисленного аванса) и в бухгалтерском учете (Дт счета

***

Есть еще два случая, когда надо восстанавливать НДС по НК:

- при смене налогового режима — переходе на упрощенку или уплату ЕНВД по всей деятельности в цело

мподп. 2 п. 3, подп. 3 п. 2 ст. 170, пп. 2, 3 ст. 346.11, п. 4 ст. 346.26 НК РФ; - при получении освобождения от исполнения обязанностей плательщика

НДСподп. 2 п. 3, подп. 3 п. 2 ст. 170, п. 8 ст. 145 НК РФ.

Напомним, что перейти с общего режима налогообложения на один из спецрежимов можно с начала следующего год

Если у вас есть остатки МПЗ (непроданные товары, не списанные в производство сырье и материалы), ОС и НМА, которые вы будете использовать уже после перехода на спецрежим или после получения освобождения, то ранее принятый к вычету НДС по ним нужно восстановить к уплате в бюджет. Сделать это следует единовременно в квартале, предшествующем переходу на спецрежи

- по МПЗ — в сумме НДС, ранее принятой к вычету;

- по ОС и НМА — с их остаточной (балансовой) стоимости по такой формуле: