Чужие векселя: что с налогом на прибыль

Определение налоговой базы при продаже и погашении векселей

В предыдущих номерах ![]() мы рассказали, как векселедержателю отражать в бухучете собственный вексель покупателя и векселя третьих лиц. Теперь мы посмотрим, как вексельные расчеты влияют на базу по налогу на прибыль и как правильно заполнить декларацию.

мы рассказали, как векселедержателю отражать в бухучете собственный вексель покупателя и векселя третьих лиц. Теперь мы посмотрим, как вексельные расчеты влияют на базу по налогу на прибыль и как правильно заполнить декларацию.

Расчетная цена векселя: это не страшно

При выбытии векселя нужно определить его расчетную цену, а затем фактическую цену покупки и продажи векселя сравнить с расчетной ценой. Если вы купили вексель дороже, чем расчетная цена, увеличенная на 20%, или продали дешевле, чем расчетная цена, уменьшенная на 20%, то для целей налогообложения нужно брать не фактическую, а расчетную цен

А расчетная цена может определяться разными способами:

- <или>как средневзвешенная цена по объявленным котировкам на покупк

уп. 4 Порядка определения расчетной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг, утв. Приказом ФСФР от 09.11.2010 № 10-66/пз-н (далее — Порядок определения расчетной цены); - <или>при помощи оценщика;

- <или>по формулам, утвержденным

ФСФРпп. 13, 14 Порядка определения расчетной цены.

Первый способ больше подходит для векселей больших компаний и банков, например векселей Сбербанка, Внешторгбанка и т. п. Если котировки не объявлялись, то можно обратиться с запросом к трем и более профессиональным участникам рынка ценных бумаг и получить от них нужные цифры. Дальше вам нужно определить средневзвешенную цену на покупку. Например, первый брокер продает вексель Сбербанка номиналом 100 000 руб. и датой погашения через 180 дней за 95 000 руб., объем продаж — 50 векселей, второй брокер такой же вексель продает за 94 900 руб., объем продаж — 10 векселей, а третий продает 35 аналогичных векселей по цене 95 200 руб. Средневзвешенная цена составит 95 063,16 руб. ((95 000 руб. х 50 шт. + 94 900 руб. х 10 шт. + 95 200 руб. х 35 шт.) / 95 шт.).

Второй способ — самый простой. Стоимость векселя из отчета оценщика и будет расчетной ценой. Однако услуги оценщиков недешевы и могут «свести на нет» весь доход по векселю.

Но можно и самим определить расчетную цену. Расчетная цена векселей, срок погашения которых наступил, равна сумме, которую векселедатель выплатит по векселю. А формулы для определения расчетной цены векселя, который приобретается или продается в период между его составлением и погашением, предлагаемые ФСФР, очень похожи на те, которые мы рассмотрели в статье «Почем нынче векселя?» на с. 30. Вот и получается, что расчетная цена — это и есть экономически обоснованная цена векселя. Например, когда покупатель расплачивается за товар векселем, расчетная цена векселя будет равна стоимости товара.

Кстати, Минфин не случайно отказался разъяснять правила определения процентных ставок для формул определения расчетной цен

Правда, в порядке определения расчетной цены процентного векселя, предлагаемом ФСФР, есть один нюанс. Как мы уже говорили, для расчета рыночной цены векселя нужно брать период с даты составления векселя (или иной даты для начисления процентов, указанной в векселе) и до даты погашения (продажи) векселя. Это логично, так как чем меньше времени осталось до погашения векселя, тем скорее векселедержатель получит свои деньги, соответственно, тем дороже вексель. Однако из формулы ФСФР следует, что расчетная цена процентного векселя на дату его составления уже включает сумму номинала и все проценты, причитающиеся по нему на дату погашения. Тогда получается, что по мере приближения к дате погашения процентный вексель теряет в цене, а в день погашения векселя сумма накопленных процентов и вовсе равна нулю, а расчетная цена становится равной номиналу векселя.

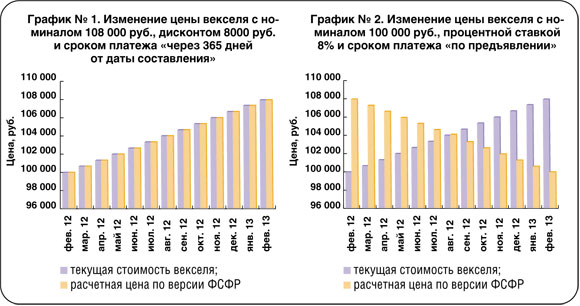

Мы сравнили, как действуют формулы расчетной цены для процентного и дисконтного векселя «по версии ФСФР».

Как видите, получается, что расчетная цена дисконтного векселя по мере приближения к дате погашения растет, а процентного — падает. Конечно, это противоречит здравому смыслу.

Если вы купили процентный вексель в начале срока его обращения и продали его незадолго до погашения, то у вас не возникнет проблем. Ведь ваша цена покупки будет ниже, чем расчетная цена, определенная по формулам ФСФР, а цена продажи — выше расчетной (см. график № 2).

Если же вы продали процентный вексель в начале срока его обращения или купили незадолго до погашения, то (если вы не попадете в

Впрочем, если организация не участвует в сомнительных налоговых схемах, то, как мы уже говорили, вероятность претензий со стороны налоговых органов к расчету цены векселя крайне мала.

Налоговый учет операций с векселем

Получаем вексель

На дату получения векселя у векселедержателя доходов, связанных непосредственно с векселем, не возникает, потому что:

- <если>вы получили собственный вексель покупателя, то, по сути, речь идет о заемных отношениях;

- <если>покупатель расплатился с вами векселем третьего лица, то такую операцию следует рассматривать как приобретение векселя, а цена его приобретения — это договорная стоимость товаров, оплаченных векселем. Расходы на приобретение векселя признаются только в момент его выбытия (то есть погашения или передачи по индоссаменту), а на дату приобретения векселя — расходов нет.

При этом в обоих случаях выручка от реализации товаров (работ, услуг), в оплату которых был передан вексель, признается как обычно — на момент перехода права собственности, а в случае продажи недвижимости — по акту приема-передач

Признаем доход по векселю

Процентный доход, начисленный векселедержателем за каждый месяц до предъявления векселя к погашению (до передачи по индоссаменту), относится к внереализационным доходам и признается на последнее число каждого месяца отчетного период

Для целей налогообложения дисконт приравнен к процента

- <если>дата платежа «на определенный день» или «во столько-то времени от составления», то на весь срок обращения векселя;

- <если>дата платежа «по предъявлении», «по предъявлении, но не ранее» или «во столько-то дней от предъявления», то на расчетный (предполагаемый) срок обращения вексел

яПисьмо Минфина от 11.10.2010 № 03-03-06/2/174.

Доход по векселю третьего лица надо признавать только за период владения ценной бумагой, то ест

- <если>вексель процентный, то проценты в доходах учитываются только за период, когда вексель находился у вас;

- <если>вексель дисконтный, то дисконт нужно распределить на период со дня, следующего за днем получения векселя, и по день предъявления к платежу, указанный в векселе.

В том отчетном периоде, когда вексель выбыл (предъявлен к погашению или передан по индоссаменту), дисконт или проценты по векселю нужно признавать в особом порядке, установленном для операций с ценными бумагам

Налоговый учет при выбытии векселя

Любое выбытие векселя, в том числе и погашение, для любого векселедержателя следует рассматривать как операцию с ценными бумагами и считать налоговую базу отдельно от «обычных» операци

Какие доходы и расходы при выбытии векселя нужно включить в расчет налоговой базы по операциям с ценными бумагами, вы видите в таблице.

| Операция, в результате которой вексель выбывает | Доходы (цена выбытия векселя) | Расходы (цена выбытия векселя) | Внереализационные расходы | |

| Вексель был получен в оплату товаров | Вексель был приобретен за деньги | |||

| Вексель передали в оплату товаров | Договорная стоимость товаров, включая НДС | Договорная стоимость товаров, в оплату которых был получен вексель, включая НДС | Сумма денег, уплаченная при покупке векселя | Признанные в предыдущих отчетных периодах внереализационные доходы в виде процентов (дисконта) по векселю |

| Вексель продали по договору купли-продажи | Договорная стоимость векселя | |||

| Вексель предъявлен к погашению | Номинал и проценты (если вексель процентный) | |||

Проценты по векселю, которые в предшествующих отчетных периодах уже были признаны во внереализационных доходах, повторно не облагаются налогом на прибыль, поэтому на эту сумму надо увеличить внереализационные расход

Предлагаем вам пример определения налоговой базы по операциям с векселями.

Пример. Порядок расчета налоговой базы по операциям с дисконтными векселями

/ условие / 15.03.2013 ООО «Буратино» покупает вексель банка номиналом 3 335 000 руб. по цене 3 300 000 руб. Дисконт по векселю — 35 000 руб. Дата погашения векселя — «10.04.2013». Рыночная ставка дисконта по векселю с учетом риска вложения составляет 10%. 01.04.2013 этот вексель был передан ООО «Золотой ключик» за товары стоимостью 3 330 000 руб.

/ решение / До погашения векселя осталось 26 дней (с 16.03.2013 по 10.04.2013). В декларации по налогу на прибыль за I квартал ООО «Буратино» покажет внереализационные доходы в сумме 21 538,46 руб. (35 000 руб. / 26 дн. х 16 дн.). В апреле ООО «Буратино» рассчитывает налоговую базу по операции выбытия векселя: доход — 3 330 000 руб., а расход — 3 300 000 руб. Фактическая ставка дисконта при приобретении векселя составила 14,73% (35 000 руб. / 3 335 000 руб. / 26 дн. х 365 дн. х 100%).

Сравним фактические цены сделки с расчетными. Количество дней до погашения векселя на дату передачи — 10 дней (с 01.04.2013 по 10.04.2013), а на дату приобретения — 26 дней (с 16.03.2013 по 10.04.2013).

Максимальная расчетная цена приобретения векселя равна 3 973 492,60 руб. (3 335 000 руб. х (1 – 0,1 х 26 дн. / 365 дн.) + 20%). Минимальная расчетная цена выбытия векселя составит 2 660 690,41 руб. ((3 335 000 руб. х (1 – 0,1 х 10 дн. / 365 дн.)) – 20%).

Фактическая цена выбытия выше минимальной расчетной цены (3 330 000 руб. > 2 660 690,41 руб., а цена приобретения — ниже максимальной расчетной цены приобретения (3 300 000 руб. < 3 973 492,60 руб.), поэтому налоговая база будет исчислена исходя из фактических цен. Налоговая база по операциям с ценными бумагами составит 30 000 руб. (3 330 000 руб. – 3 300 000 руб.), при этом во внереализационных расходах будет учтен ранее признанный дисконт в сумме 21 538,46 руб.

Заполняем декларацию по налогу на прибыль

В декларации по налогу на прибыль для расчета налоговой базы по операциям с ценными бумагами предназначен лист 05.

В поле «Вид операции» ставим признак «2». Он соответствует операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг. Покажем заполнение декларации по данным примера (приведены только те строки, которые необходимы для примера).

Налоговая декларация

по налогу на прибыль организаций

| Номер корректировки 0 — — Налоговый (отчетный) период (код) 2 1 Отчетный год 2 0 1 3 |

| Показатели | Код строки | Сумма (руб.) |

| Внереализационные доходы — всего | 100 | 21 538 |

Налоговая декларация

по налогу на прибыль организаций

| Номер корректировки 0 — — Налоговый (отчетный) период (код) 3 1 Отчетный год 2 0 1 3 |

| Показатели | Код строки | Сумма (руб.) |

| Внереализационные доходы — всего | 100 | 21 538 |

| Показатели | Код строки | Сумма (руб.) |

| Внереализационные расходы — всего | 200 | 21 538 |

Лист 05

| Показатели | Код строки | Сумма (руб.) |

| Доход от выбытия, в т. ч. доход от погашения | 010 | 3 330 000 |

| Расходы, связанные с приобретением и реализацией (выбытием, в т. ч. погашением) | 030 | 3 300 000 |

| Итого прибыль (убыток) (стр. 010 + стр. 020 – стр. 030 + стр. 031) | 040 | 30 000 |

| Налоговая база без учета убытков, полученных в предыдущих налоговых периодах (стр. 040 – стр. 050) | 060 | 30 000 |

| Налоговая база (стр. 060 – стр. 080) | 100 | 30 000 |

***

На вексельном рынке широко распространены банковские бездоходные векселя со сроком погашения «по предъявлении». Они приобретаются не с целью инвестирования, а как средство расчетов. Расчетная цена таких векселей равна номиналу. Если же бездоходный вексель, срок погашения которого еще не наступил, вы купили по цене выше номинала (кредиторская задолженность за товары, в оплату которых был получен вексель, выше, чем номинал векселя), то проверьте, уложились ли вы в