Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 29 июля 2013 г.

Я буду жаловаться! ...на ИФНС по новым правилам

Изучаем новый порядок рассмотрения любых налоговых споров

То, о чем так долго говорили налоговики, свершилось — с 2014 г. при любом споре с ИФНС вы должны будете сначала пожаловаться в вышестоящий налоговый орган и только после этого идти в суд. В связи с этим в НК внесены изменения, направленные на уточнение процедуры досудебного урегулирования (сроков, порядка оформления документов и прочего). И применяться они начнут уже со дня на день.

Как будем спорить с налоговиками в 2014 г.

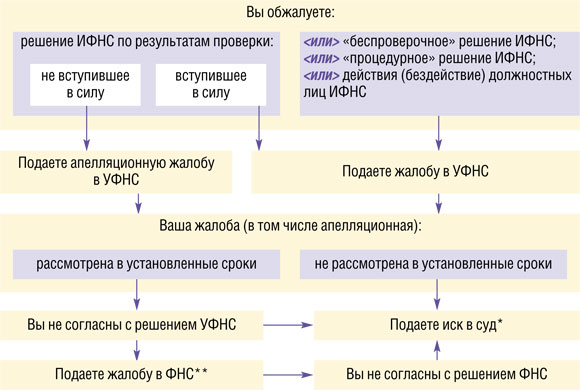

Итак, с 1 января следующего года сразу обжаловать в суд будет можно (п. 2 ст. 138 НК РФ (ред. от 02.07.2013, далее — нов. ред.)):

- любые акты ненормативного характера ФНС (в том числе решения, принятые по результатам повторной выездной проверки (п. 10 ст. 89 НК РФ) или по итогам рассмотрения жалобы);

- действия (бездействие) должностных лиц ФНС (например, непринятие решения по жалобе в срок);

- решения УФНС, принятые по итогам рассмотрения жалоб (апелляционных жалоб).

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

Если УФНС не рассмотрела жалобу (в том числе апелляционную) в установленный срок, вы вправе обжаловать решение ИФНС (действия ее должностного лица) в суде.

Это исчерпывающий перечень. В остальных случаях вам придется вначале обратиться в вышестоящий налоговый орган. Досудебный порядок обязателен, в числе прочего, при обжаловании:

- «беспроверочных» решений, то есть выносимых без проведения выездной или камеральной проверки (ст. 101.4 НК РФ), например по взысканию штрафов за опоздание с сообщением о закрытии/открытии счета в банке (п. 1 ст. 118 НК РФ), за непредставление документов, затребованных в ходе проверки (п. 1 ст. 126 НК РФ);

- «процедурных» решений, в том числе решений о блокировке счета (п. 3 ст. 76 НК РФ), наложении ареста на имущество (п. 6 ст. 77 НК РФ), о продлении сроков проверки (п. 6 ст. 89 НК РФ) и т. д.;

- действий (бездействия) должностных лиц ИФНС и УФНС (например, непроведения зачета в срок).

Но если вы в порядке досудебного урегулирования обратились в вышестоящий налоговый орган, а он не рассмотрел вашу жалобу (апелляционную жалобу) в установленный срок, то по истечении этого срока можете смело идти в суд (п. 2 ст. 138 НК РФ (ред. от 02.07.2013, далее — нов. ред.)).

Срок рассмотрения жалобы (в том числе апелляционной) — 1 месяц со дня получения (как и ранее). При этом ее рассмотрение может быть продлено на месяц (п. 6 ст. 140 НК РФ (нов. ред.)) (ранее — на 15 рабочих дней).

Новую единую процедуру обжалования любых решений вашей налоговой инспекции (действий ее должностного лица) вы можете видеть на схеме.

* Срок для обращения в суд составляет 3 месяца со дня, когда вам стало известно о нарушении ваших прав (п. 4 ст. 198 АПК РФ). Он отсчитывается:

- <или>со дня, когда вам стало известно о принятом вышестоящим налоговым органом (УФНС, ФНС) решении по вашей жалобе (в том числе апелляционной). Вручить или направить вам такое решение налоговики должны в течение 3 рабочих (п. 6 ст. 6.1 НК РФ) дней со дня его принятия (п. 6 ст. 140 НК РФ (нов. ред.));

- <или>с даты истечения сроков рассмотрения жалобы.

** Если вы хотите жаловаться в ФНС, то это нужно делать в течение 3 месяцев со дня принятия УФНС решения по жалобе (в том числе апелляционной) (п. 2 ст. 139 НК РФ (нов. ред.)).

Какие поправки начнут действовать уже с 4 августа

Теперь перейдем к рассмотрению поправок, вступающих в силу в этом году. Имейте в виду, что к жалобам (в том числе апелляционным), поданным до 04.08.2013, они применяться не будут (п. 2 ст. 3 Закона от 02.07.2013 № 153-ФЗ).

Подача жалобы (в том числе апелляционной)

Апелляционная жалоба подается только на решение по результатам проверки, не вступившее в законную силу (п. 1 ст. 138 НК РФ), за исключением решения, вынесенного самой ФНС (оно обжалуется в суде) (п. 4 ст. 139.1 НК РФ (нов. ред.)).

Апелляционная жалоба подается только на решение по результатам проверки, не вступившее в законную силу (п. 1 ст. 138 НК РФ), за исключением решения, вынесенного самой ФНС (оно обжалуется в суде) (п. 4 ст. 139.1 НК РФ (нов. ред.)).

Во всех иных ситуациях подается просто жалоба (далее мы будем называть ее «обычная»).

Отметим следующие изменения:

| Показатель | Было (п. 9 ст. 101 НК РФ) | Стало (п. 9 ст. 101 НК РФ (нов. ред.)) | Примечание |

Срок вступления решения по проверке в силу | По истечении:

|

|

|

Срок вручения решения по проверке налогоплательщику | В течение 5 рабочих дней после дня его вынесения | В течение 5 рабочих дней со дня его вынесения |

|

Порядок вручения решения по проверке налогоплательщику | Вручается налогоплательщику, а если это невозможно — направляется по почте заказным письмом |

|

|

Признание решения врученным при отправке его по почте | По истечении 6 дней с даты направления заказного письма | 6-й день со дня отправки заказного письма |

|

Адрес, куда направляется решение по почте | Налогоплательщику | По месту нахождения организации (обособленного подразделения*) или по месту жительства физического лица |

|

* Этот вариант относится к случаям, когда проводилась самостоятельная выездная проверка филиала либо представительства (пп. 2, 7 ст. 89 НК РФ)

«Обычную» жалобу на вступившее в силу решение по проверке нужно подавать через свой налоговый орган (п. 1 ст. 139 НК РФ (нов. ред.)). Раньше налогоплательщик должен был обращаться в УФНС напрямую, а теперь правила для «обычной» и апелляционной жалоб унифицировали. В течение 3 рабочих дней со дня поступления жалобы ваш налоговый орган должен переправить жалобу в вышестоящую инстанцию. Аналогичным образом отныне подается жалоба на «беспроверочные» и «процедурные» решения, а также на действия (бездействие) должностных лиц.

«Обычную» жалобу на вступившее в силу решение по проверке нужно подавать через свой налоговый орган (п. 1 ст. 139 НК РФ (нов. ред.)). Раньше налогоплательщик должен был обращаться в УФНС напрямую, а теперь правила для «обычной» и апелляционной жалоб унифицировали. В течение 3 рабочих дней со дня поступления жалобы ваш налоговый орган должен переправить жалобу в вышестоящую инстанцию. Аналогичным образом отныне подается жалоба на «беспроверочные» и «процедурные» решения, а также на действия (бездействие) должностных лиц.

Внимание

Если жалоба (апелляционная жалоба) подана до 4 августа 2013 г., то при ее рассмотрении применяются старые правила НК (п. 2 ст. 3 Закона от 02.07.2013 № 153-ФЗ).

Увеличен срок для подачи «обычной» жалобы по «беспроверочным» и «процедурным» решениям, а также для обжалования действий (бездействия) должностных лиц. Поправки установили единый срок для подачи «обычных» жалоб в УФНС по любым решениям. По новым правилам жаловаться в вышестоящий налоговый орган можно будет в течение года (п. 2 ст. 139 НК РФ (нов. ред.)):

- <или>со дня вынесения решения по проверке, если оно не обжаловано в апелляционном порядке (так было и раньше);

- <или>со дня, когда вы узнали о нарушении своих прав (в отношении «беспроверочных» и «процедурных» решений, а также действий (бездействия) должностных лиц). То есть, например, со дня, когда вы получили копию соответствующего решения (а в этих случаях срок прежде был всего 3 месяца).

Оформление жалобы (в том числе апелляционной)

Установлены единые требования к форме и содержанию апелляционной и «обычной» жалоб. Так, жалоба должна быть подана в письменной форме и подписана налогоплательщиком (либо его представителем).

Обязательны для указания следующие сведения (ст. 139.2 НК РФ (нов. ред.)):

- название и адрес вашей организации или ф. и. о. и место жительства физлица;

- обжалуемые акт налогового органа или действия (бездействие) его должностных лиц;

- название налогового органа, чей акт или действия (бездействие) должностных лиц вы обжалуете;

- основания, по которым вы считаете свои права нарушенными;

- ваши требования.

Это исчерпывающий перечень. По желанию вы можете указать номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Но это необязательно. Таким образом, налоговики не вправе требовать от вас иные сведения (оспариваемые суммы в разрезе налога, вычета, в котором отказано, пеней, штрафа, паспортные данные и ИНН физлиц и т. д. (Информация ФНС от 09.02.2011)).

Из документов к жалобе нужно приложить только доверенность вашего представителя (если на жалобе стоит его подпись). Документы, подтверждающие ваши требования, которые рекомендует прилагать ФНС (Информационное сообщение ФНС от 15.02.2011), необязательны. Но это не значит, что вы не вправе представить их при желании.

Рассмотрение жалобы (в том числе апелляционной)

Жалоба (в том числе апелляционная) рассматривается без участия заявителя. Такая позиция на сегодняшний день существует и в судебной практике (Постановление Президиума ВАС от 21.09.2010 № 4292/10). Теперь это прямо закреплено в НК (п. 2 ст. 140 НК РФ (нов. ред.)).

Жалоба (в том числе апелляционная) рассматривается без участия заявителя. Такая позиция на сегодняшний день существует и в судебной практике (Постановление Президиума ВАС от 21.09.2010 № 4292/10). Теперь это прямо закреплено в НК (п. 2 ст. 140 НК РФ (нов. ред.)).

О чем бы вы ни спорили с инспекцией, пойти сразу в суд, «перепрыгнув» через УФНС, с нового года уже не удастся

Налоговики получили законное право вообще не рассматривать «обычную» и апелляционную жалобы в следующих случаях (п. 1 ст. 139.3 НК РФ (нов. ред.)):

- нет подписи или не приложена доверенность на представителя, подписавшего жалобу;

- пропущен срок обжалования, а в тексте нет ходатайства о его восстановлении (или если оно есть, но вам отказали);

- до принятия решения по жалобе вы отозвали ее полностью или частично. В последнем случае будет рассматриваться только часть жалобы;

- ранее вы уже подавали жалобу по тем же основаниям.

Решение об отказе в рассмотрении должно быть принято в течение 5 рабочих дней со дня получения жалобы (заявления об отзыве). Вам о таком решении сообщат письменно в течение 3 рабочих дней со дня его принятия (п. 2 ст. 139.3 НК РФ (нов. ред.)). При этом в первых двух из указанных случаев вы можете сделать вторую попытку и снова подать жалобу (п. 3 ст. 139.3 (нов. ред.)).

Отметим, что ранее в НК не было права не рассматривать жалобу, хотя некоторые суды признавали такое право за налоговиками в определенных случаях, например при подаче ее неуполномоченным лицом (Постановление ФАС ДВО от 28.12.2009 № Ф03-7808/2009). Поправка в целом неплоха, ведь по старым правилам вам все равно отказали бы в удовлетворении жалобы (п. 2 ст. 140 НК РФ). И скорее всего, вы узнали бы об этом только по истечении срока ее рассмотрения. А так у вас появляется шанс исправить ошибку.

Дополнительные документы не будут учитываться при рассмотрении жалобы (в том числе апелляционной), если налогоплательщик не объяснит, почему не представил их вовремя (п. 4 ст. 140 НК РФ (нов. ред.)). Согласно поправкам вы вправе до принятия решения по жалобе представить в вышестоящий налоговый орган новые документы, обосновывающие ваши доводы. Но налоговики и раньше не возражали против этого (Письмо УФНС по Санкт-Петербургу от 27.06.2011 № 18-10-05/22152@). А теперь придется письменно изложить уважительные причины «опоздания», например, в сопроводительном письме.

Внимание

Восстановить срок для подачи апелляционной жалобы нельзя (п. 2 ст. 139.1, п. 4 ст. 139.3 НК РФ (нов. ред.)).

Отметим, что дополнительные документы, которые откажется учитывать вышестоящий налоговый орган, вы вправе в дальнейшем представить в суд — процессуальное законодательство на этот счет запретов не содержит. Но будьте готовы, что судьи тоже поинтересуются причиной представления документов задним числом.

Сокращен срок для рассмотрения жалоб на «беспроверочные» и «процедурные» решения и на действия (бездействие) должностного лица (п. 6 ст. 140 НК РФ (нов. ред.)). Они должны будут рассматриваться в течение 15 рабочих дней со дня получения вышестоящим налоговым органом (раньше — 1 месяц). Однако следует понимать, что к этому сроку плюсуется срок для передачи жалобы из вашей налоговой инспекции — 3 рабочих дня (п. 1 ст. 139 НК РФ (нов. ред.)).

***

Возможно, обязательное досудебное урегулирование — это не так уж и плохо: ходить придется только в свою ИФНС, и в сроках бо´льшая определенность, чем при судебном рассмотрении. Надеемся, что вышестоящие налоговые органы будут внимательно относиться к доводам жалоб и необходимости идти в суд у налогоплательщиков не возникнет. Что касается расходов на досудебное урегулирование (например, на оплату услуг юристов), то они не относятся ни к судебным расходам, ни к убыткам. Поэтому с налоговиков их не взыскать, даже если вы дойдете до суда и выиграете (Постановление Президиума ВАС от 29.03.2011 № 13923/10). Но такие затраты можно учесть в составе «прибыльных» расходов при наличии подтверждающих документов (подп. 14 п. 1 ст. 264 НК РФ; Письмо Минфина от 07.12.2012 № 03-03-06/1/644).