Когда на обучение нужна лицензия

C осени 2013 г. сфера обучения претерпела множество изменений. В частности, были приняты новый Закон об образовании, разные сопутствующие ему поправки в законодательство, новое Положение о лицензировании образовательной деятельности. Поэтому тем организациям, которые до всех этих поправок занимались обучением по профессиональным программам (далее — профучеба) без лицензии (например, проводили профессиональные семинары и тренинги, учили работе на продаваемом ими оборудовании, обучали граждан на своем производстве по ученическому договору), важно знать, какие услуги по обучению теперь подлежат лицензированию. А организациям, которые направляют кадры на обучение и оплачивают его, — изменилось ли что-то в учете «учебных» расходов.

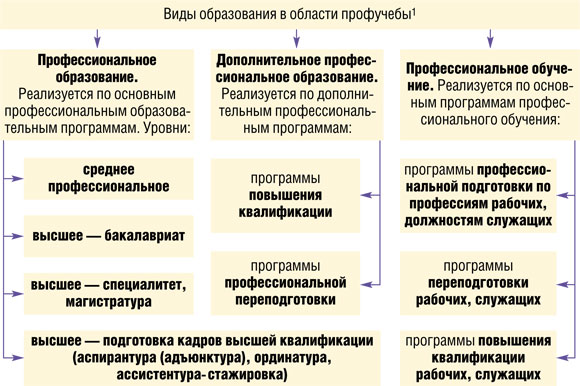

Какая профучеба подпадает под лицензирование

В сфере профучебы организации могут оказывать гражданам следующие услуги:

- услуги по реализации образовательных программ (образовательная деятельность). Такая деятельность подлежит лицензировани

юп. 17 ст. 2, ч. 1 ст. 91 Закона от 29.12.2012 № 273-ФЗ (далее — Закон № 273-ФЗ); п. 40 ч. 1 ст. 12 Закона от 04.05.2011 № 99-ФЗ; п. 3 Положения, утв. Постановлением Правительства от 28.10.2013 № 966. На схеме ниже представлены эти лицензируемые профпрограммы. При этом профобразованием (далее — основное профобразование) вправе заниматься лишь образовательные организации, а дополнительным профобразованием и профобучением — любые организации, в том числе коммерческиепп. 13, 14, 18, 19 ст. 2, ч. 2, 6 ст. 10, ч. 2, п. 3 ч. 3, п. 2 ч. 4 ст. 12, ч. 1 ст. 21, ч. 1, 5 ст. 31 Закона № 273-ФЗ.

- иные услуги по обучению. В этом случае лицензия не нужна.

В сфере лицензируемой профучебы ИП могут обучать лишь по основным программам профобучения. При этом если они занимаются обучением самостоятельно, без привлечения педагогических работников, то лицензия им не требуетс

Какая же учеба считается обучением по образовательной программе? Это учеба, которая направлена на получение гражданино

- при профобучении — определенного квалификационного разряда по какой-либо профессии рабочего (класса или категории квалификации по должности служащего), поименованной в утвержденном Минобрнауки перечн

еч. 1, 7 ст. 73 Закона № 273-ФЗ; приложение к Приказу Минобрнауки от 02.07.2013 № 513; - при дополнительном профобразовании — новой компетенции в рамках имеющейся квалификации (срок обучения — не менее 16 ч) или новой квалификации (срок обучения — не менее 250 ч) по любым другим видам профессиональной деятельност

ич. 4, 5 ст. 76 Закона № 273-ФЗ; п. 12 Порядка, утв. Приказом Минобрнауки от 01.07.2013 № 499. Причем обучение может проходить в любой форме, в том числе в форме тренингов, семинаров, мастер-классов, деловых игр ит. п.п. 17 Порядка, утв. Приказом Минобрнауки от 01.07.2013 № 499

При этом такая учеба подпадает под лицензирование, только если организация выдает обучающимс

- при успешном завершении учебы (прохождении итоговой аттестаци

ип. 1 ст. 74, п. 14 ст. 76 Закона № 273-ФЗ) — документ о квалификации, именуемый:

- <или>свидетельство о профессии рабочего (должности служащего);

- <или>удостоверение о повышении квалификации;

- <или>диплом о профподготовке;

- во всех остальных случаях (итоговая аттестация не проводилась, ее результаты неудовлетворительны, обучение не завершено из-за отчисления и т. п.) — справку об обучении или о периоде обучения.

Унифицированной формы этих документов

Все сказанное касается и организаций, обучающих персонал для собственных нужд по ученическому договору в своем специальном подразделении (учебном центре) или на производстве, в том числе путем прикрепления учеников к наставника

Если они занимаются обучением, подпадающим сейчас под лицензирование, и планируют заниматься им и дальше, то таким организациям нужно получить лицензию до 1 июля

В случае неполучения лицензии обучать граждан своими силами можно будет лишь по программам, которые не подпадают под лицензирование, на основании соглашения об обучени

ВЫВОД

Если по окончании профучебы организация не выдает гражданам никаких документов об обучении или выдает, но эти документы не свидетельствуют о повышении или присвоении новой квалификации (разряда, класса, категории), то на такую учебу образовательная лицензия не требуется. В частности, лицензия не нужна организациям, которые проводят курсы, семинары, тренинги и любые другие занятия, если по их окончании выдается документ о том, что гражданин просто прослушал определенное количество часов по определенной профессиональной тематике (например, сертификат о посещении тренинга).

Как изменился учет расходов на профучебу

Налоговый учет расходов на обучение изменился лишь у упрощенцев (при объекте налогообложения «доходы минус расходы»). Раньше они могли учесть расходы на любую профучебу работников. А сейчас из-за появления в законодательстве четких терминов и понятий видов профучебы получится учесть лишь затрат

- на основное профобразование;

- на дополнительное профобразование в форме профпереподготовки;

- на профобучение.

Плательщики налога на прибыль по-прежнему смогут учесть расходы на любую профучебу кадров. По статьям затрат эти расходы распределяются так:

- по статье «расходы на обучение» учитываются затраты (естественно, при обучении в лицензированных образовательных организациях

)подп. 23 п. 1, п. 3 ст. 264 НК РФ; пп. 13, 16 ч. 2 ст. 108 Закона № 273-ФЗ:

— на основное и дополнительное профобразование;

— на профобучение в форме профподготовки и переподготовки рабочих и служащих;

- по статьям «прочие расходы» или «расходы на консультационные и иные аналогичные услуги» отражаются суммы оплаты профобучения в форме повышения квалификации и любой профучебы в организациях, не имеющих образовательной лицензи

иподп. 15, 49 п. 1 ст. 264 НК РФ.

А НДФЛ и страховыми взносами суммы оплаты обучения работников облагаются теперь так.

| Виды профучебы, оплачиваемой работнику | НДФ | Страховые взносы | ||

| в ПФР, ФФОМС и ФСС (в связи с материнством и по случаю временной нетрудоспособности | в ФСС «на травматизм | |||

| Основное профобразование | Не облагается | Не облагается | Не облагается | |

| Дополнительное профобразование | ||||

| Профобучение | Профподготовка по профессиям рабочих, должностям служащих | Облагается | ||

| Переподготовка рабочих, служащих | ||||

| Повышение квалификации рабочих, служащих | Облагается | |||

| Любое другое обучение работников (то есть в организациях без образовательной лицензии) | Облагается | |||

***

Изменились также и трудовые гарантии и компенсации работникам, проходящим обучение. Например, раньше сохранять средний заработок за работником, обучающимся с отрывом от производства по инициативе работодателя, нужно было лишь при направлении его на повышение квалификации (не считая случаев сохранения среднего заработка на время учебных отпусков при получении работников образования соответствующего уровня впервые). Следовательно, в остальных случаях, когда обучение было обязательным для работника в силу закона либо трудового или коллективного договора, работник учился без сохранения зарплаты на время учебы. А теперь средний заработок за работником должен сохраняться при направлении его работодателем на любое профобучение и дополнительное профобразовани