Выплачиваем деньги гражданам по суду: что с НДФЛ?

Если ваша организация проиграла судебный спор гражданину, ей придется выплатить ему некие суммы, присужденные в решении. Это может быть возмещение госпошлины, судебных издержек, возможно — возмещение морального вреда, выплата задержанной зарплаты, какой-либо компенсации и т. д. Первый вопрос, который возникнет у бухгалтера, — удерживать ли НДФЛ с таких выплат?

Изучаем документы — определяемся с размером выплаты

Основанием для выплаты неких сумм гражданину может быть:

- <или>судебное решение;

- <или>мировое соглашение;

- <или>исполнительный лист;

- <или>постановление судебного пристава, по которому ваша организация должна перечислить деньги физическому лицу.

В любом из этих документов должна быть указана сумма, причитающаяся к получению гражданином (истцом). А вы должны в точности исполнить решение суда. Таким образом, возможны два варианта.

ВАРИАНТ 1 (редкий). В документе отдельно выделена сумма, которую вы должны выплатить именно гражданину, и отдельно — сумма НДФЛ, которую вы в качестве налогового агента должны удержать и перечислить в бюджет. На подобной формулировке могли настоять в суде юристы вашей организации. Тогда гражданину вы перечисляете то, что должны ему, а в бюджет — НДФЛ.

ВАРИАНТ 2 (жизненный). В документе ничего не сказано про НДФЛ. Тогда всю указанную сумму без всяких удержаний вы гражданину и перечисляете. Согласны с этим и Минфин, и налоговая служб

Часто организации допускают такую ошибку: если они видят, что выплачиваемая гражданину сумма по правилам гл. 23 НК РФ является облагаемым доходом, они удерживают с нее НДФЛ и перечисляют его в бюджет. Тем самым они стараются исполнить обязанности налогового агента. Однако в результате они выплачивают физическому лицу сумму меньшую, чем присуждена судом. То есть не выполняют решение суд

Кстати, хотим обратить ваше внимание на недавнее Письмо Минфин

- <если>вы выплачиваете доход гражданину на основании решения суда, в котором НДФЛ не выделен, то вам надо выплатить ему полную сумму, указанную в решении;

- <если>вы выплачиваете доход на основании мирового соглашения, в котором также не выделен НДФЛ, то необходимо удержать налог и перечислить его в бюджет. Минфин считает, что в данном случае нет «невозможности удержать» НДФЛ.

Однако позволим себе не согласиться с Минфином. Дело в том, что мировое соглашение утверждается не только сторонами, но еще и судо

СОВЕТ

Если вы заключаете с гражданином мировое соглашение, по которому выплачиваете ему доход, облагаемый НДФЛ, то лучше отразить в нем отдельно:

- сумму НДФЛ, которую надо удержать и перечислить в бюджет;

- сумму дохода, которую надо перечислить гражданину.

Ведь у вас есть возможность повлиять на содержание мирового соглашения.

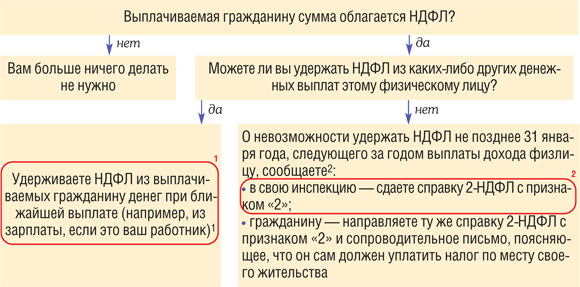

Но в любом случае при варианте 2 вам нужно определить, является ли выплачиваемая гражданину сумма облагаемым доходом для целей НДФЛ или нет.

(1) За неудержание НДФЛ и его неперечисление в бюджет инспекция может оштрафовать на 20% от неудержанной суммы

(2) За просрочку с представлением этих сведений в инспекцию грозит штраф

Обратите внимание: даже если деньги со счета вашей организации в пользу гражданина списал банк (по полученному им от гражданина исполнительному листу) и это облагаемый НДФЛ доход, вам придется либо подавать справку в инспекцию, либо удерживать налог из других доходов физического лица.

Спорные выплаты

Если по решению суда вы выплачиваете своему работнику заработную плату, компенсацию за неиспользованный отпуск или иной однозначно облагаемый доход (например, неустойку, штрафы), вопросов не возникает. Но есть выплаты, с которыми все не так просто.

Выплата в возмещение морального вреда

Эта сумма налогом не облагается. Такой точки зрения придерживается Минфин — он рассматривает возмещение морального вреда как компенсацию, предусмотренную законодательством и связанную с «возмещением вреда

Возмещение госпошлины и судебных издержек

Возмещение судебных расходов (на уплату госпошлины, оплату услуг юристов), которое получает истец, вряд ли справедливо расценивать как его доход. Ведь никакой экономической выгоды (то есть именно дохода) у него не возникае

Но, несмотря на все это, Минфин считает, что доход у физического лица ест

- экономическая выгода (доход) в данной ситуации — «получение юридических услуг, расходы по оплате которых полностью или частично компенсируются другой стороной гражданского процесса». Причем финансовое ведомство совершенно не смущает, что эти «юридические услуги» гражданин сначала оплатил сам, защищая свои нарушенные права;

- возмещение судебных расходов не включено в закрытый перечень выплат компенсационного характера, освобожденных от

НДФЛп. 3 ст. 217 НК РФ.

К счастью, есть решения судов, которые с позицией проверяющих не согласны — они не считают возмещение расходов гражданину его доходо

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с возмещением физическим лицам любых видов расходов, в случаях, предусмотренных действующим законодательство

мп. 3 ст. 217 НК РФ. Стороне, в пользу которой состоялось решение, суд присуждает возместить другой стороной все понесенные по делу судебные расход

ыст. 98 ГПК РФ. В частности, государственную пошлину, расходы на оплату услуг представителей (адвокатов)п. 1 ст. 88, ст. 94 ГПК РФ. Таким образом, суммы выплат в целях возмещения любых документально подтвержденных расходов и издержек, признанных судом необходимыми, в том числе госпошлины, освобождаются от налогообложения. Данная позиция приведена в Письме ФНС России от 08.09.2010№ ШС-07-3/238”.

Однако не все организации хотят рисковать, считая, что безопаснее прислушаться к требованию Минфина. Тем более когда речь идет о возмещении судебных расходов неработникам. Ведь все, что требуется от организации, — сообщить в инспекцию о невозможности удержания НДФЛ, а самому гражданину — о выплате ему облагаемого дохода.

Кстати, подобные «письма» становятся способом небольшой мести со стороны организаций, проигравших суд. Вроде и Минфин послушали, и истцу гадость сделали — пусть он сам разбирается со своей налоговой инспекцией.

***

Хорошо, что никто не додумался включать в облагаемые доходы возвращаемые гражданину по решению суда суммы, которые он ранее уплатил организации в качестве аванса. Ведь в этом случае никакой экономической выгоды точно нет. Следовательно, не нужно ни считать НДФЛ, ни сообщать в инспекцию о невозможности удержания налога.

Ну и напоследок вспомним о том, что если вы выплачиваете какие-то суммы не своему работнику, а гражданину, с которым у вас нет ни трудового, ни какого бы то ни было гражданско-правового договора на оказание услуг (выполнение работ), то страховые взносы на такие выплаты начислять не нужн