Для поддержания сложившихся деловых связей, а также для установления новых нередко компании организовывают встречи с деловыми партнерами — будь то поставщики или клиенты. При учете расходов на такие встречи самое главное — правильное документальное оформление.

Рассматривать будем учет только при методе начисления.

Определяемся, какие расходы относятся к представительским

Для целей налогообложения к представительским относятся те расходы, которые связаны с официальным приемом и/или обслуживанием (подп. 22 п. 1, п. 2 ст. 264 НК РФ):

участников, прибывших на заседания совета директоров (правления) или иного руководящего органа компании.

Под официальным приемом понимается завтрак, обед, ужин или иное аналогичное мероприятие.

А под обслуживанием подразумевается:

доставка участников к месту проведения представительского мероприятия и обратно (однако нельзя учесть как представительские затраты на оплату авиационных и железнодорожных билетов и издержки, связанные с доставкой прибывших на мероприятие от вокзала до гостиницы, а также расходы по проживанию (Письмо ФНС от 18.04.2007 № 04-1-02/306@));

буфетное обслуживание во время переговоров. В Налоговом кодексе нет перечня продуктов и напитков, затраты на которые нельзя включать в состав представительских расходов. Поэтому расходы на алкогольные напитки, купленные для проведения официальных мероприятий, тоже можно учесть в составе представительских расходов (Письмо Минфина от 25.03.2010 № 03-03-06/1/176; Постановление ФАС ПО от 15.01.2013 № А55-14189/2012);

оплата услуг переводчиков, не состоящих в штате организации, по обеспечению перевода во время проведения представительских мероприятий.

Затраты, направленные на повышение лояльности клиентов, поставщиков или иных организаций и физических лиц, однако не подходящие строго под определение представительских расходов, данное в Налоговом кодексе, лучше представительскими в своем учете не называть (Постановление ФАС МО от 23.05.2011 № КА-А40/4584-11). Безопаснее учесть их как прочие расходы (подп. 49 п. 1 ст. 264 НК РФ). Такой подход не только предотвратит возможные разногласия с проверяющими, но и позволит учесть ваши обоснованные расходы без каких-либо ограничений в налоговом учете. К примеру, нельзя отнести к представительским расходам затраты на чай, кофе и сладости, которыми секретарь угощает клиентов, посещающих офис (Письмо Минфина от 12.05.2010 № 03-03-06/1/327).

Иногда организации учитывают в составе представительских расходов затраты на проведение корпоративных праздников, к примеру Нового года, 8 Марта или 23 Февраля. Однако подобные расходы связаны с развлечением работников, поэтому их нельзя учесть при расчете налога на прибыль ни в качестве представительских, ни в качестве иных прочих расходов (п. 2 ст. 264 НК РФ; Письмо Минфина от 11.09.2006 № 03-03-04/2/206).

А вот если на развлекательное мероприятие были приглашены представители контрагентов и цель его проведения — улучшение деловых связей и поддержание сотрудничества, в суде можно будет настаивать, что расходы на проведение такого мероприятия представительские (Постановление ФАС УО от 19.01.2012 № Ф09-9140/11). Но риск спора с инспекцией все же сохраняется.

Место встречи изменить можно

Место официального приема можно выбрать на свой вкус. Это может быть и ваш офис, и бизнес-центр, и ресторан или кафе. Но вы не должны давать проверяющим повода усомниться в том, что встреча была организована с деловыми целями. К примеру, у инспекторов могут возникнуть претензии к расходам на организацию встречи в театре, сауне, аквапарке, бильярдном клубе или боулинг-центре (особенно если в них нет ресторанного обслуживания).

Время проведения переговоров никак не влияет на налоговый учет представительских расходов. Переговоры можно проводить и в нерабочее время, и даже в выходные дни.

первичные документы, подтверждающие стоимость приобретенных товаров и услуг, использованных для представительских мероприятий, в частности те, которые прилагаются к авансовому отчету, если работник расплачивался наличными (договоры, счета, накладные, акты, счета-фактуры, чеки ККТ, товарные чеки, другие платежные документы);

отчет (утвержденный руководителем) о проведенном представительском мероприятии и расходах на него. Не лишним будет указать его результаты. Это может быть, к примеру, или подписание протокола о намерениях заключить договор в будущем, или просто установление доверительных деловых отношений.

Налоговая служба солидарна с Минфином и уточняет: можно составить любой документ, главное — чтобы из его содержания следовало, что конкретные документально подтвержденные затраты организации связаны с проведением представительских мероприятий (Письмо ФНС от 08.05.2014 № ГД-4-3/8852).

Привычнее все же составлять отчет. Форма его произвольная. Предлагаем вам образец такого отчета.

УТВЕРЖДАЮ Генеральный директор ООО «Красная смородинка»

/ Е.В. Слейман /

25 апреля 2014 г.

Отчет о проведении официального приема представителей ООО «Любимые сады»

25 апреля 2014 г.

Официальный прием представителей ООО «Любимые сады» состоялся 21 апреля 2014 г. Место проведения переговоров — г. Москва, Ленинский проспект, д. 38, банкетный зал ресторана «Спутник».

На приеме присутствовали: — представители ООО «Любимые сады» — 7 человек, в том числе генеральный директор Ю.И. Велебужский; — представители ООО «Красная смородинка» — 8 человек, в том числе генеральный директор Е.В. Слейман.Нет необходимости перечислять тех, кто присутствовал на официальном банкете. Подобных требований в НК нет. Но в отчете об официальном банкете не лишним будет указать количество присутствовавших представителей контрагентов и потенциальных клиентов

По итогам официального приема подписан контракт на поставку новой продукции — сока «Юбилейный». Также заключено дополнительное соглашение к действующему договору № 1168/2013 о поставках продукции.

Общая сумма расходов на проведение представительского мероприятия составила 47 000 руб., в том числе: — на аренду банкетного зала — 10 000 руб.; — на покупку еды и напитков — 37 000 руб.

Копия кассового чека за ресторанное обслуживание прилагается.Если расходы на проведение представительского мероприятия были оплачены наличными деньгами, оригиналы документов, подтверждающих такую оплату (чек ККТ, бланк строгой отчетности), должны быть приложены к авансовому отчету работника, оплачивавшего наличными затраты на мероприятие

Исполнительный директор

О.Д. Мицкевич

Налоговый учет: норматив для прибыли и НДС

Налоговый учет представительских расходов состоит из трех этапов.

ЭТАП 1. Считаем представительские расходы текущего месяца (квартала).

Дата признания представительских расходов определяется:

<если>мероприятие оплачивалось в безналичном порядке — то как дата утверждения отчета о представительском мероприятии (п. 1 ст. 272 НК РФ);

<если>представительские расходы были оплачены работником наличными — то как наиболее поздняя из двух дат (п. 1, подп. 5 п. 7 ст. 272 НК РФ):

<или>дата утверждения отчета о проведенном мероприятии;

<или>дата утверждения руководителем авансового отчета.

ЭТАП 2. Выясняем, какую часть представительских расходов можно учесть в текущем периоде исходя из норматива — 4% от начисленных расходов на оплату труда (перечисленных в ст. 255 НК РФ) за текущий отчетный/налоговый период (п. 2 ст. 264, п. 4 ст. 272 НК РФ).

Учтите, что и сумму представительских расходов, и сумму расходов на оплату труда при нормировании нужно определять нарастающим итогом с начала года (п. 7 ст. 274, ст. 315 НК РФ). И если какая-то часть представительских расходов не будет учтена в одном квартале, с большой долей вероятности она может быть (хотя бы частично) учтена в следующем квартале того же календарного года.

ЭТАП 3. Принимаем к вычету НДС по представительским расходам, учтенным в пределах норматива в качестве расходов текущего периода.

Если по всем представительским расходам продавцами был предъявлен входной НДС, то формула для расчета части налога, который можно предъявить к вычету, такая (отметим, что все суммы берутся нарастающим итогом с начала года).

Но такое бывает довольно редко. И если по каким-либо затратам продавцами был предъявлен входной НДС, а по другим — входного налога не было, то выгоднее пойти по иному пути. Исходите из того, что при расчете налога на прибыль в пределах норматива вы учитываете прежде всего те расходы, которые сопровождаются входным НДС. НК такой подход не запрещает. Главное, чтобы предъявляемый к вычету налог относился к расходам, принимаемым при исчислении налога на прибыль (п. 7 ст. 171 НК РФ).

Если сумма представительских расходов в пределах норматива больше суммы расходов, по которым продавцом предъявлен входной НДС, то к вычету можно принять весь входной НДС по представительским расходам.

В иной ситуации для расчета суммы, предъявляемой к вычету, потребуется расчет. Приведем пример, подходящий в большинстве случаев. Опять же все суммы в нем считаются нарастающим итогом с начала года.

Поскольку представительские расходы надо нормировать нарастающим итогом с начала года, то может получиться, что НДС по таким расходам вы сможете принять к вычету частично в одном квартале, а частично — в другом (когда расходы перестанут быть сверхнормативными в целях налогообложения прибыли). В частности, из-за того, что в течение года фонд оплаты труда увеличивается и появляется возможность учесть в «прибыльных» расходах дополнительную сумму нормируемых затрат (Письмо Минфина от 06.11.2009 № 03-07-11/285).

Если же по итогам года часть входного НДС по представительским расходам, которые не укладываются в «прибыльный» норматив, осталась не заявленной к вычету, то в налоговом учете такую сумму НДС нельзя учесть как самостоятельный расход (п. 1 ст. 170, ст. 270 НК РФ).

Для нормирования представительских расходов и подсчета принимаемого к вычету НДС лучше создать налоговый регистр-расчет. Он может быть, к примеру, таким.

ООО «Красная смородинка» форма утв. Приказом от 20.12.2013 № 25

Регистр-расчет представительских расходов за 20 14 годФорма предлагаемого регистра предусматривает нормирование представительских расходов в течение всего года. Однако ее надо заполнять по итогам каждого квартала тем плательщикам налога на прибыль, у кого отчетные периоды — квартал, полугодие и 9 месяцев. Если же отчетные периоды — месяц, 2 месяца и так далее, граф в регистре-расчете должно быть больше (суммы нормируемых представительских расходов надо считать на конец каждого отчетного периода и на конец года) (ст. 285 НК РФ)

№ строки

Показатель

Сумма, руб.

I квартал

Полугодие

9 месяцев

Год

1

Сумма расходов за последний квартал текущего отчетного/налогового периода

240 000

90 000

30 000

1а

В том числе сумма расходов, по которым продавцом предъявлен НДС

160 000

40 000

10 000

2

Сумма расходов за отчетный/налоговый период, рассчитанная нарастающим итогом с начала года (стр. 1 + стр. 2 за предыдущий отчетный период)

240 000

330 000

360 000

2а

В том числе сумма расходов, по которым продавцом предъявлен входной НДС (стр. 1а + стр. 2а за предыдущий отчетный период)

160 000

200 000

210 000

3

Сумма входного НДС, относящегося к представительским расходам последнего квартала текущего отчетного/налогового периода

28 800

7 200

1 000

4

Сумма входного НДС, относящегося к представительским расходам текущего года (стр. 3 + стр. 4 за предыдущий отчетный период)

28 800

36 000

37 000

5

Сумма расходов на оплату труда, рассчитанная нарастающим итогом с начала года

3 000 000

3 900 000

6 000 000

6

Норматив представительских расходов — предельная величина, принимаемая для целей налогообложения (стр. 5 х 4%)

120 000

156 000

240 000

7

Сумма расходов за отчетный период, принимаемая для целей налогообложения (меньшее значение из показателей, отраженных в стр. 6 и в стр. 2)Суммы представительских расходов участвуют при расчете показателя строки 040 «Косвенные расходы — всего» приложения № 2 к листу 02 декларации по налогу на прибыль за соответствующий отчетный/налоговый период

120 000

156 000

240 000

8

Сумма расходов, принимаемая для целей налогообложения в последнем квартале (стр. 7 – стр. 7 за предыдущий отчетный период текущего года)

120 000

36 000

84 000

9

Сумма входного НДС, принимаемого к вычету с начала года:

<если>стр. 2а ≤ стр. 7, то стр. 4;

<если>стр. 2а > стр. 7, то стр. 4 х стр. 7 / стр. 2а

21 600

28 080

37 000

9а

Сумма входного НДС, принимаемого к вычету в последнем квартале (стр. 9 – стр. 9 за предыдущий отчетный период)

21 600

6 480

8 920

Лицо, ответственное за составление регистра

Бухгалтер

И.В. Разумная

Дата составления 30.09.2014

На суммы, отраженные по строке 9а вышеуказанного регистра-расчета, можно зарегистрировать счета-фактуры по представительским расходам в книге покупок последнего квартала.

Бухгалтерский учет: преград нет

В бухгалтерском учете представительские расходы не нормируются и полностью признаются как расходы по обычным видам деятельности (п. 5, п. 7, п. 9, п. 20 ПБУ 10/99). Они отражаются на счете 44 «Расходы на продажу» или на счете 26 «Общехозяйственные расходы»:

<или>на дату утверждения авансового отчета — если работник отчитался о потраченных наличных деньгах после проведения представительского мероприятия;

<или>на дату завершения мероприятия и утверждения отчета по нему — если работник отчитался о расходах до этой даты.

В ситуации, когда организация применяет в бухгалтерском учете ПБУ 18/02 и часть представительских расходов будет превышать налоговый норматив, придется начислить отложенный налоговый актив (дебет счета 09 «Отложенные налоговые активы» – кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»). Если в следующих кварталах того же календарного года появится возможность признать в налоговом учете дополнительную часть расходов, которые ранее были сверхнормативными, то отложенный налоговый актив надо будет уменьшить обратной проводкой.

Если же на конец года останется часть расходов, которые в налоговом учете признать нельзя, с ней можно поступить так:

<или>погасить остаток ОНА проводкой по дебету счета 68 и кредиту счета 09 и на ту же сумму начислить постоянное налоговое обязательство по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета 68 (п. 7 ПБУ 18/02);

<или>списать остаток ОНА на счет 99 «Прибыли и убытки» (как при выбытии актива/обязательства, по которому оно было начислено в связи с тем, что списываемая сумма не повлияет на налогооблагаемую прибыль как текущего, так и последующих отчетных периодов) (п. 17 ПБУ 18/02). Этот способ проще, но он не совсем верный (поскольку как такового выбытия актива/обязательства не происходит). Однако итоговая сумма налога на прибыль по данным бухучета будет такой же, как и при предыдущем варианте проводок.

При списании в конце года на расходы суммы НДС, относящегося к сверхнормативным представительским расходам, надо отразить постоянное налоговое обязательство по дебету счета 99 и кредиту счета 68 (субсчет «Расчеты по налогу на прибыль») (п. 7 ПБУ 18/02).

***

Если встречи руководства с представителями контрагентов не будут оформлены как официальные представительские мероприятия, инспекторы наверняка расценят их как личные встречи директора. А возмещение затрат на такие личные встречи не учитывается как представительские расходы (Письма Минфина от 16.11.2009 № 03-03-06/1/759, от 01.11.2010 № 03-03-06/1/675). Кроме того, возмещение руководителю его личных расходов должно рассматриваться как выплата ему дохода (ст. 209 НК РФ). А значит, с этой суммы организация должна исчислить НДФЛ (его надо удержать с других выплачиваемых доходов) и начислить страховые взносы. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Агрессивное налоговое планирование шагает по планете

ШИКОВ Игорь Валерьевич

Член Научно-экспертного совета Палаты налоговых консультантов, руководитель налоговой практики адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры»

Недавно у европейских налоговиков появился новый термин — «агрессивное налоговое планирование». Что это такое? Где грань, за которой налоговое планирование становится агрессивным? Используется ли оно в России? И как борются с этим явлением налоговые органы? Об этом рассказывает официальный представитель Палаты налоговых консультантов в Фискальном комитете Европейской конфедерации налоговых консультантов (CFE).

Игорь Валерьевич, что такое агрессивное налоговое планирование?

И.В. Шиков: Термин «агрессивное налоговое планирование» был использован в 2011 г., в отчете Организации экономического сотрудничества и развития (ОЭСР) о борьбе с агрессивным налоговым планированием за счет улучшения прозрачности и обмена информацией. В том же 2011 г. ОЭСР выпустила еще один отчет, в котором речь шла об использовании накопленных убытков с помощью мер агрессивного налогового планирования.

Немного позже, в декабре 2012 г., появились рекомендации Комиссии Евросоюза по борьбе с этим явлением. Там говорится, что налоговое планирование является агрессивным, когда для снижения налоговой нагрузки используются несовершенства и нестыковки налоговых систем разных стран. Часто использование таких пробелов дает возможность получить доход, который нигде, то есть ни в одной из задействованных стран, не подвергается налогообложению.

Но это ведь не преступление?

И.В. Шиков: Нет. Налоговое преступление — это преднамеренное уклонение от уплаты налога, когда совершаются действия, идущие вразрез с положениями налогового права. Преступным считается сокрытие доходов, намеренное искажение данных, указанных в декларации. Так, преступным можно счесть неуплату налогов компаниями-однодневками, искусственное манипулирование ценами, включение в декларацию фиктивных расходов.

А при налоговом планировании, даже агрессивном, нет сокрытия объекта налогообложения и искусственного занижения налоговой базы. Налоговое планирование, предполагающее использование пробелов, не идет вразрез с нормой права. Это не нарушение, за которое установлен штраф. Все происходит в рамках закона. Компания просто использует для собственной выгоды разницу в системах налогообложения разных государств.

Например, есть международная группа предприятий. Одно из предприятий этой группы предоставляет капитал другому предприятию группы, находящемуся за границей, для финансирования какого-либо проекта. По законодательству той страны, где платит налоги организация-получатель, этот капитал считается заемным. Проценты, уплаченные за пользование займом, признаются расходом и уменьшают прибыль, с которой платится налог.

В свою очередь, предприятие-заимодавец должно было бы включить полученные проценты в доход и уплатить с этого дохода налог. Но по законодательству страны, где получатель процентов платит налоги, эта же операция считается не займом, а вкладом в уставный капитал, а полученные проценты — дивидендами. В национальном налоговом режиме многих стран полученные дивиденды, если получателем является корпорация, освобождаются от налогообложения. Таким образом, группа компаний экономит на налогах.

А как можно с этим бороться?

И.В. Шиков: На уровне ОЭСР были разработаны положения, направленные на повышение прозрачности. То есть правительствам стран рекомендовано ознакомиться с основными приемами, которыми пользуются корпорации, проанализировать, где существуют пробелы, и «закрыть» их специальными положениями.

На уровне Евросоюза подход менее конкретный. Общая рекомендация странам — участникам ЕС: предусматривать в двусторонних соглашениях об исключении двойного налогообложения правила, которые обеспечивали бы хотя бы однократное налогообложение доходов как минимум в одном из договаривающихся государств.

А на национальном уровне эти проблемы решаются, как правило, очень односторонне. Нет общего скоординированного подхода. Вместо действий, основанных на реальном консенсусе, Еврокомиссия, апеллируя к этическим аспектам, призывает налогоплательщиков: «Пожалуйста, не пользуйтесь несовершенством законодательства! Агрессивное налоговое планирование — это плохо».

С другой стороны, фискальные органы отдельных стран пытаются бороться с агрессивным налоговым планированием, выявляя и заделывая прорехи в своем национальном законодательстве. Но для того, чтобы эти меры были успешными, уровень компетентности и профессионализма налоговых чиновников должен быть хотя бы не ниже, чем у налоговых консультантов, использующих такие прорехи в интересах своих клиентов. К тому же для того, чтобы предотвратить злоупотребления, важно устранять пробелы быстро.

Насколько успешна такая борьба?

И.В. Шиков: В европейских странах чиновники финансовых структур довольно тесно общаются с бизнесом, участвуют в совместных конференциях. Они анализируют практику применения законодательства, выделяют типичные ситуации, когда налогоплательщики злоупотребляют правом, и устанавливают за это конкретные неблагоприятные последствия.

Так, в налоговых законах многих стран есть правило о возможности переноса убытков на будущее: за счет прошлых убытков можно в течение нескольких лет уменьшать свою текущую налогооблагаемую прибыль.

Этим правилом стали широко пользоваться предприниматели, начинающие дело: вместо создания нового юридического лица они покупали существующее, с накопленными налоговыми убытками. И первые несколько лет, ведя вполне успешный бизнес, налог на прибыль не платили.

Когда такие случаи стали распространенной практикой, была введена норма, согласно которой при смене участников общества оно частично либо полностью теряет право переносить накопленные налоговые убытки на будущее.

Но ведь, наверное, не всегда смена участников происходит ради налоговой экономии?

И.В. Шиков: Конечно, возможно, что никакого злоупотребления и нет. Например, участники поменялись из-за того, что предприятие находилось на грани банкротства, проводилась его санация. И терять право на перенос убытков на будущее из-за появления новых участников было бы несправедливо.

В таком случае правило о запрете переноса убытков не подлежит применению. Но только по решению суда, который должен оценить, имело ли место злоупотребление или нет. В некоторых делах, где устанавливалось, что злоупотребления не было, суды вставали на защиту налогоплательщиков, и правило не применялось. В результате торговля обществами-пустышками в этих странах прекратилась.

Но здесь для получения налоговой экономии предпринимателям не нужно было вывозить капитал за рубеж.

И.В. Шиков: Да, и поэтому для того, чтобы поставить барьер на пути злоупотреблений, достаточно было внести изменения в национальное законодательство.

Термин «агрессивное налоговое планирование» используется все-таки именно в международном контексте. И здесь ставить барьеры намного сложнее. Даже грамотные европейские налоговые чиновники не в состоянии угнаться за конструкциями, которые разрабатывают налоговые консультанты, работающие на крупные корпорации.

А российские налоговики еще более оторваны от реальных бизнес-процессов, чем их европейские коллеги.

Правда, по количеству поправок в налоговое законодательство Россия, как говорится, впереди планеты всей. Только в 2013 г. было принято 42 закона с поправками и изменениями к Налоговому кодексу.

Но этим поправкам не хватает системного характера. Возникает ощущение, что нет общей координации, нет единой концепции реформирования налогового права.

К тому же налоговые поправки вносятся и принимаются в течение всего года, тогда как в большинстве европейских стран это происходит один раз в год, сразу принимается годовой пакет поправок в налоговое и бюджетное законодательство. И налогоплательщики имеют возможность планировать свою деятельность с учетом этих поправок. Важно ведь не только закрывать «дырки», но и сохранить стимулы к предпринимательской деятельности.

А российские налогоплательщики используют методы агрессивного налогового планирования?

И.В. Шиков: К сожалению, в России довольно широко распространено не только агрессивное налоговое планирование, но и прямое нарушение закона. Коренного перелома в сознании налогоплательщиков до сих пор не произошло.

Многие продолжают выстраивать отношения с контролируемыми фирмами-однодневками или искусственно дробить бизнес, чтобы применять налоговые спецрежимы. А практически единственным инструментом борьбы со злоупотреблениями в налоговой сфере уже несколько лет остается 53-е Постановление Пленума ВАС (Постановление Пленума ВАС от 12.10.2006 № 53).

Против фирм-однодневок и их контрагентов идет активная борьба...

И.В. Шиков: К сожалению, зачастую вектор этой борьбы направлен не в ту сторону. Вместо того, чтобы анализировать и эффективно выбирать те случаи, с которыми действительно нужно бороться, налоговые органы придираются к обычным, честным налогоплательщикам. По совершенно надуманным поводам они отказывают в вычете расходов или в вычете входного НДС тем, чьи контрагенты были ликвидированы.

Причем бывает, что это даже не собственные контрагенты, например, заказчика строительно-монтажных работ, а контрагенты его подрядчика.

Что бы вы посоветовали налогоплательщикам в таких случаях?

И.В. Шиков: Рецепт старый и простой: заранее проверять своих контрагентов. Желательно выбирать их по конкурсу и обязательно документировать всю информацию о том, как вы их нашли и выбрали.

Сохранять всю переписку, документально фиксировать выполнение каждого этапа работ. То есть закреплять следы взаимодействия с контрагентом. И тогда, даже если он обанкротится, вы сможете доказать, что были осмотрительны при выборе.

Занимается ли агрессивным налоговым планированием малый бизнес?

И.В. Шиков: Если мы говорим о нормальном, настоящем малом бизнесе (а не искусственно созданном путем дробления), то практически нет.

Обычно малый бизнес использует налоговые спецрежимы, а это само по себе уже довольно выгодно. И пользоваться дополнительными инструментами налогового планирования, в том числе агрессивного, просто нет необходимости.

Кроме того, малый бизнес чаще всего работает на внутреннем рынке и не выводит капитал за границу.

Какие конкретно изменения, по вашему мнению, надо внести в НК, чтобы уменьшить возможности агрессивного налогового планирования?

И.В. Шиков: По существующему законодательству можно передавать активы в качестве вклада в уставный капитал иностранных компаний по остаточной балансовой стоимости. Например, физическое лицо хочет продать свое предприятие, владеющее объектом недвижимости, скажем, шахтой. Сегодняшняя рыночная цена этой шахты во много раз больше, чем тогда, когда физическое лицо приобрело свое предприятие.

Для того чтобы уйти от налогообложения, это физлицо создает за границей иностранную компанию и передает в качестве вклада в уставный капитал свою 100-процентную долю в российском предприятии.

Таким образом, российский актив уходит по остаточной стоимости из сферы налогообложения Российской Федерации в сферу налогообложения другой страны. А в этой другой стране доход от продажи долевого участия от налогообложения освобождается. И с разницы между ценой приобретения и продажи актива физическое лицо налога не платит.

Надо внести изменения в статью 277 НК РФ, что сделает невозможным подобный «профит шифтинг».

А как закрыть «дырки» для злоупотреблений, не связанных с вывозом капитала?

И.В. Шиков: Я полагаю, нужно прежде всего затруднить использование искусственно созданных хозяйственных обществ, то есть фирм-однодневок. У меня нет точного рецепта, как это сделать. Думаю, что наиболее разумный вариант — увеличить минимальный размер уставного капитала юридического лица. Причем уставный капитал при создании предприятия должен полностью оплачиваться деньгами, а не имуществом.

Малый бизнес от этой меры, на мой взгляд, сильно не пострадает, ведь он может работать и в качестве ИП, без создания юрлица.

Надо совершенствовать систему ведения ЕГРЮЛ, вводить контрольные механизмы, позволяющие проверять, например, действительно ли предприятие имеет настоящего генерального директора.

Что еще следовало бы поменять? Ведь, наверное, есть в НК и нормы, напротив, несправедливые к налогоплательщикам?

И.В. Шиков: Конечно. Например, сейчас, когда иностранный инвестор возвращает вложенный в имущество российского общества капитал, это считается его доходом, приравненным к дивидендам. Они подвергаются налогообложению у источника выплаты. Это явно несправедливо, так как на самом деле возврат собственного капитала не порождает дохода. Хотелось бы, чтобы такая несправедливость была устранена.

На мой взгляд, надо изменить механизм взимания налогов в сфере действия международных соглашений об избежании двойного налогообложения. Сейчас Письмо Минфина от 09.04.2014 № 03-00-РЗ/16236 требует от российских налоговых агентов, которые выплачивают доход иностранным компаниям, проверять, кто является фактическим получателем дохода.

Если фактический получатель — сама иностранная компания, применяется льготная ставка (либо освобождение) по соглашению об избежании двойного налогообложения. А если иностранная компания — только посредник, «прослойка», освобождение не применяется и доход облагается у источника выплаты.

Все это правильно, однако у российской организации просто нет возможности провести такую проверку. Так что было бы логичнее, чтобы ситуацию анализировал налоговый орган.

Для этого надо ввести модель обязательного взимания налога у источника выплаты, как это происходит в большинстве европейских стран. Тогда российский налоговый агент будет удерживать налог в любом случае. А для того, чтобы получить налоговое освобождение, иностранный получатель дохода должен будет обратиться в ФНС.

Очень беспокоит переход на исчисление налога исходя из кадастровой стоимости недвижимого имущества. К сожалению, дефицит бюджетных доходов пытаются компенсировать, перераспределяя налоговую нагрузку на самые незащищенные слои: население и малый бизнес. Ведь даже если малое предприятие не является собственником офиса или магазина, повышение налога на недвижимость отразится на ставках арендной платы.

■

Ю.А. Иноземцева, эксперт по бухгалтерскому учету и налогообложению

Как «потратить» чистую прибыль правильно

Как известно, чистую прибыль (ЧП) компании распределяют собственники. Но каким бы ни было их решение, бухгалтер должен отразить его в учете и отчетности. Загвоздка в том, что в нормативных актах по бухучету говорится только о том, как посчитать прибыль (п. 83 Положения, утв. Приказом Минфина от 29.07.98 № 34н). В течение года она накапливается по кредиту счета 99 «Прибыли и убытки», а при составлении годовой бухгалтерской отчетности сумма чистой прибыли списывается со счета 99 в кредит счета 84 «Нераспределенная прибыль». Кредитовое сальдо по счету 84 — это и есть ваша нераспределенная прибыль (НРП). А вот о том, как «потратить» прибыль, в нормативных актах по бухучету практически ничего не сказано, есть лишь упоминание в Плане счетов.

Чтобы разобраться в этом вопросе, сначала поговорим о том, что такое НРП с точки зрения отчетности.

Что такое капитал и прибыль

Нераспределенная прибыль — это часть капитала организации, она отражается в разделе III «Капитал и резервы» баланса.

Стандартами установлены правила только для признания активов и обязательств, а капитал — это арифметическая разность между ними. Правил учета капитала не существует ни в РСБУ, ни в МСФО.

Так же как и в случае с капиталом, стандартами установлены только правила учета доходов и расходов, а прибыль — производная величина.

Учет доходов регулируется специальным стандартом ПБУ 9/99, а расходов — ПБУ 10/99. Причем понятия «доходы» и «расходы» также определяются с помощью категорий «активы» и «обязательства».

Так, доходы организации — это увеличение ее экономических выгод в результате поступления активов или погашения обязательств, за исключением вкладов участников (п. 2 ПБУ 9/99). Как видно из формулы для расчета капитала, в результате поступления активов или погашения обязательств капитал увеличивается.

Расходы организации — это, напротив, уменьшение ее экономических выгод в результате выбытия активов и (или) возникновения обязательств, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99). В результате выбытия активов или возникновения обязательств капитал организации уменьшается.

Конечно, это только общие определения доходов и расходов, для их признания необходимо соблюдение определенных условий, установленных в ПБУ 9/99 и 10/99, но в этой статье мы их рассматривать не будем.

Отметим, что увеличение или уменьшение экономических выгод организации, произошедшее в результате операций с ее собственниками (например, выплата дивидендов), не признается ни доходами, ни расходами. Правда, прямо об этом говорится только в МСФО, но фактически это правило действует и в РСБУ (п. 109 МСФО (IAS) 1 «Представление финансовой отчетности»).

ВЫВОД

Капитал, в том числе НРП, — это не имущество организации, а абстрактные финансовые категории, которые представляют собой арифметическую разность между активами и обязательствами (доходами и расходами).

Распределяем прибыль

Возникает вопрос: если прибыль — это не деньги, а абстрактный показатель финансовой отчетности, то как ее можно распределить или на что-то «истратить»? Условно можно сказать, что прибыль «тратится», когда уменьшается ее величина в балансе. Это происходит при выплате дивидендов и создании резервного фонда. Рассмотрим эти и другие варианты распределения прибыли, а также их влияние на показатели отчетности.

Дивиденды

Самый распространенный способ распределения прибыли — выплата дивидендов. Как мы уже говорили, отток активов в связи с выплатой дивидендов не признается расходом организации. Поэтому начисление дивидендов участникам относится непосредственно на уменьшение НРП и капитала организации, отражается проводкой: дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит счета 75 «Расчеты с учредителями».

Дивиденды можно выплатить деньгами или имуществом, но в любом случае выплата дивидендов приведет к уменьшению активов организации (п. 1 ст. 42 Закона об АО). При выплате деньгами проводка будет такая: дебет счета 75 «Расчеты с учредителями» – кредит счета 51 «Расчетные счета». А выплата дивидендов имуществом (например, товаром) отражается как реализация проводками:

дебет счета 76 «Расчеты с разными дебиторами и кредиторами» – кредит счета 90-1 «Выручка» — признана выручка от реализации товара, переданного в счет выплаты дивидендов;

дебет счета 75 «Расчеты с учредителями» – кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — зачтена задолженность перед участником по выплате дивидендов.

ВЫВОД

Распределение прибыли на дивиденды приводит к уменьшению капитала (в том числе строки 1370 НРП) и активов.

Резервный фонд

Как мы уже говорили, АО обязаны создавать резервный фонд. Его размер должен составлять минимум 5% уставного капитала общества, а уставом АО может быть определен и больший размер фонда (п. 1 ст. 35 Закона об АО). Если ООО создает резервный фонд, то его размер определяется исключительно уставом (п. 1 ст. 30 Закона об ООО).

Резервный фонд создается проводкой: дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» – кредит счета 82 «Резервный капитал». И отражается в балансе по строке 1360 в разделе III «Капитал и резервы».

Таким образом, с точки зрения финансовой отчетности создание резервного фонда приводит к перераспределению сумм внутри раздела III баланса (часть НРП как бы «перекладывается» в другую статью капитала). В результате такого перераспределения структура баланса организации улучшается. Ведь на дивиденды можно распределить только НРП, а резервный фонд останется в капитале теоретически навечно. Так как несмотря на то, что написано в Законах об АО и ООО, потратить резервный капитал нельзя. А в активе баланса резервному фонду соответствуют ресурсы (имущество, деньги), обеспеченные собственными средствами организации, что, безусловно, хорошо.

С финансовой (но не с юридической) точки зрения резервный фонд можно сравнить с уставным капиталом. Не случайно в Законе об АО, когда речь идет о требованиях к структуре баланса (например, при принятии решения о выплате дивидендов), резервный фонд упоминается наряду с уставным капиталом. Например, на день принятия решения о выплате дивидендов чистые активы не должны быть меньше, чем сумма уставного и резервного капитала (п. 1 ст. 43 Закона об АО).

Резервный фонд можно использовать на покрытие убытков, если собственники приняли такое решение. На дату его принятия делается проводка: дебет счета 82 «Резервный капитал» – кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Принятие собственниками решения о погашении убытков за счет резервного капитала нужно раскрыть в пояснениях к отчетности (п. 10 ПБУ 7/98). Как вы понимаете, в результате использования резервного фонда, так же как и при его создании, капитал организации не изменится. Покрытие убытков за счет резервного фонда имеет скорее психологический эффект — «безубыточный» баланс выглядит привлекательнее для инвесторов.

Кроме того, согласно Закону об акционерных обществах средства резервного фонда можно направить на погашение облигаций и выкуп акций. Однако, по нашему мнению, это утверждение не имеет смысла. Ведь погасить облигации (или выкупить акции) — значит, выплатить деньги их держателю. Следовательно, на погашение и выкуп ценных бумаг можно направить только активы, а не статью капитала.

Выпуск облигаций отражается так же, как привлечение займа, проводкой по дебету счета 51 «Расчетные счета» и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (п. 1 ПБУ 15/2008).

Соответственно, погашение облигаций отражается проводкой: дебет счета 66 «Расчеты по краткосрочным кредитам и займам» – кредит счета 51 «Расчетные счета». В результате одновременно уменьшаются активы и обязательства в балансе. Статьи капитала эта операция не затрагивает. Правда, в комментарии к счету 82 Инструкции по применению Плана счетов говорится, что погашение облигаций за счет средств резервного фонда отражается проводкой: дебет счета 82 «Резервный капитал» – кредит счета 66 «Расчеты по краткосрочным кредитам и займам». Однако с этим нельзя согласиться. Ведь, как мы уже говорили, по кредиту счета 66 отражается выпуск облигаций, а не их погашение.

ВЫВОД

Создание резервного фонда за счет ЧП и использование его на погашение убытков приводит к перераспределению сумм внутри статей капитала. Использовать резервный фонд для других целей (например, на погашение облигаций) невозможно.

Фонды накопления и потребления

Иногда собственники хотят направить НРП на приобретение новых ОС, на выплату премий работникам или на благотворительность. Обычно в таких случаях они принимают решение о создании так называемых фондов накопления и потребления.

Бухгалтеру нужно отразить решение собственников в учете. Но как это сделать, ведь такие фонды не упоминаются ни в Законах об АО и ООО, ни в действующих нормативных актах по бухучету. Сразу скажем, что никаких фондов в учете можно не создавать.

Само понятие фондов за счет прибыли пришло к нам из советского бухучета. Например, советские предприятия создавали фонды развития производства, средства которых направлялись на приобретение нового оборудования. В Инструкции к Плану счетов 1985 г. говорится, что средства такого фонда, предназначенные для приобретения оборудования, должны храниться в банке на специальном счете (комментарий к счету 87 Инструкции по применению Плана счетов, утв. Приказом Минфина СССР от 28.03.85 № 40 (утратила силу)). То есть советские фонды за счет прибыли — это реальные деньги, которые выделялись на определенные цели и хранились на отдельных счетах в кредитном учреждении, а затем расходовались по назначению. Как вы понимаете, сейчас все происходит иначе. Даже если собственники принимают решение направить чистую прибыль на приобретение ОС, никто не зачисляет деньги, предназначенные на его покупку, на какой-то специальный счет. То есть от советского понятия «фонды» сохранилось только слово, в то время как правила учета в корне изменились.

Приобретение организацией ОС приводит к перераспределению сумм внутри актива баланса. Например, у организации станет меньше денег (уменьшится остаток по строке 1250 баланса), зато появится ОС (увеличится остаток по строке 1150). При этом как итог актива баланса, так и капитал останутся неизменными. А затраты организации на выплату работникам премий, перечисление средств на благотворительность и тому подобное всегда признаются расходами организации и отражаются в отчете о финансовых результатах (пп. 5, 11 ПБУ 10/99; Письмо Минфина от 19.12.2008 № 07-05-06/260). Относить такие затраты в дебет счета 84 нельзя, это противоречит действующим нормативным актам по бухучету.

Значит, направить НРП на приобретение активов или в оплату расходов просто невозможно в силу самой природы понятия «чистая прибыль».

То есть даже если в решении собственников есть формулировки типа «оплатить такие-то расходы или приобрести имущество за счет чистой прибыли», бухгалтер должен отражать и расходы, и приобретение активов так же, как и обычные хозяйственные операции.

Правда, в Плане счетов говорится, что организация может (но не обязана) в аналитическом учете разделять «использованную» и «неиспользованную» НРП. Например, можно открыть к счету 84 субсчета´ «Созданный фонд потребления» и «Использованный фонд потребления». И при расходовании денег на цели, указанные в решении участников (например, при покупке ОС), делать проводку: дебет 84, субсчет «Созданный фонд потребления», – кредит 84, субсчет «Использованный фонд потребления». Вы можете так и поступить.

Однако с точки зрения бухгалтерского учета в этом нет никакого смысла. Ведь от перераспределения сумм между субсчетами общее сальдо по счету 84 «Нераспределенная прибыль» не изменится.

Мало того, создание так называемых фондов потребления с аналитикой на счете 84 может привести к налоговым неприятностям. Ведь, по мнению Минфина и налоговой службы, расходы, понесенные «за счет чистой прибыли» не учитываются при расчете налога на прибыль (Письма Минфина от 31.10.2013 № 03-03-06/4/46457, от 27.04.2006 № 03-03-04/1/406; ФНС от 20.05.2010 № ШС-37-3/1977@). Эта позиция основана на том, что согласно п. 1 ст. 270 НК дивиденды «и другие суммы прибыли после налогообложения» не учитываются при исчислении налога на прибыль. Поэтому если собственники решили выплачивать «за счет чистой прибыли», например, премию директору, то учесть ее в расходах без споров с налоговиками не получится (Письмо Минфина от 31.10.2013 № 03-03-06/4/46457).

Ведение аналитики по «использованной» прибыли на счете 84 может повредить самим собственникам. Ведь некоторые специалисты считают, что «использованную» прибыль (которая числится на счете 84, субсчет «Использованный фонд потребления») нельзя распределять на дивиденды, так как она якобы уже истрачена. С этим нельзя согласиться. Ведь приобретение ОС не влияет на капитал, а приводит к замене одного вида актива (денег на расчетном счете) другим активом (ОС), НРП при этом не меняется. Если же организация понесла какие-либо расходы, то это повлияет на финансовый результат текущего года, а не на прибыль прошлых лет.

ВЫВОД

Если собственники хотят, чтобы компания купила ОС за счет прибыли или потратила деньги на благотворительность, бухгалтеру нужно отражать такие затраты в обычном порядке как активы или расходы. Создавать в учете какие-либо фонды не нужно.

***

С одной стороны, акционеры (участники) могут принимать решения о распределении прибыли на какие угодно цели, закон их не ограничивает.

С другой стороны, само понятие «чистая прибыль» является сугубо абстрактной финансовой категорией, поэтому купить что-либо «за счет прибыли» невозможно. ■

Н.А. Мацепуро, юрист

Инструкция по возврату налоговой переплаты

Порядок зачета и возврата переплаченных налоговых платежей

Переплата по налоговым платежам возникает практически у всех организаций и предпринимателей. Кто-то, например, просто ошибся в платежке. Кто-то подал уточненную декларацию с уменьшенной суммой налога к уплате. А у кого-то уплаченные в течение года авансовые платежи превысили сумму налога по итогам года. Переплату во всех этих случаях можно вернуть или зачесть в счет других налоговых платежей (подп. 5 п. 1, п. 3 ст. 21, п. 1 ст. 78 НК РФ). О том, как это сделать, и пойдет речь. А вот о зачете и возврате налоговых платежей, излишне взысканных с вас налоговым органом, и налогов, уплаченных в качестве налогового агента, мы расскажем в ближайших номерах.

Когда возникает переплата

Налоговая переплата может возникнуть в результате излишней уплаты вами любых налоговых платежей: налогов, сборов, авансовых платежей, пеней, налоговых штрафов (пп. 1, 14 ст. 78 НК РФ). Рассмотрим несколько примеров таких ситуаций:

при уплате налога вы ошиблись в сумме и перечислили в бюджет больше, чем было нужно.

Имейте в виду, что если в платежке был неверно указан тип платежа, КБК, ОКТМО(ОКАТО) или статус плательщика, то такой платеж можно просто уточнить. Нужно подать в ИФНС соответствующее заявление. И тогда инспекция поправит данные в карточке лицевого счета и пеней не будет (п. 7 ст. 45 НК РФ);

уплаченные вами в течение года авансовые платежи превысили сумму налога, рассчитанную по итогам года (например, по налогу на прибыль, по налогу при УСНО);

вы нашли ошибку в прошлом периоде (например, забыли применить льготу) и подали за этот период уточненную декларацию (п. 1 ст. 81 НК РФ);

вы представили в ИФНС декларацию по НДС с заявленной в ней суммой налога к возмещению. Если при этом вы затянули с подачей заявления на возврат или зачет (то есть подали его, когда ИФНС уже вынесла решение о возмещении налога), то возврат и зачет НДС производятся в нижеописанном порядке ( п. 14 ст. 78, пп. 6, 11.1 ст. 176 НК РФ).

Если же заявление о зачете (возврате) НДС подано до принятия инспекцией решения о возмещении налога, то зачет (возврат) НДС производится по специальным правилам (в частности, в более короткие сроки) (пп. 7—11 ст. 176 НК РФ).

Если вы хотите, чтобы переплата по налогу была зачтена в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то тогда обращаться в ИФНС за зачетом не нужно. Такой зачет будет произведен в вашей карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Поэтому при излишней уплате налога обращаться за его зачетом или возвратом есть смысл, только если сумма переплаты значительна или вы уже перестали быть плательщиком этого налога.

По каким правилам производится зачет

Основных правил, по которым переплата зачитывается в счет уплаты предстоящих платежей по налогам или недоимки, всего два.

ПРАВИЛО 2. Переплата по федеральным налогам (а к ним относятся и спецрежимные (п. 7 ст. 12, ст. 18 НК РФ)) и пеням по ним зачитывается в счет федеральных налогов и пеней, по региональным — в счет региональных, а по местным — в счет местных (п. 1 ст. 78 НК РФ). При этом не имеет значения то, что налоги зачислялись в бюджеты разного уровня (так, налог на прибыль частично платится в федеральный бюджет, а частично — в бюджет субъекта РФ).

Для наглядности покажем в таблице, как может зачитываться переплата по налогам (сборам) и пеням по ним.

Налоги (сборы) и пени, по которым имеется переплата

Налоги (сборы) и пени, в счет которых можно зачесть переплату

Федеральные налоги (сборы):

налог на прибыль (зачисляемый как в федеральный бюджет, так и в региональный), включая авансовые платежи;

Что касается переплаты по налоговым штрафам, то из НК РФ следует: она может в общем порядке направляться на уплату предстоящих платежей по налогам либо на погашение любой налоговой задолженности (пп. 1, 14 ст. 78 НК РФ). При этом вид налога (сбора), пени, штрафа, в уплату которых может зачитываться переплата по штрафам, не конкретизируется. Значит, зачет возможен в счет любых налоговых платежей.

Однако на местах с таким зачетом часто возникают проблемы.

Напомним, что размеры налоговых штрафов, в зависимости от вида нарушения, установлены:

<или>в твердой сумме. Это, в частности, штрафы по п. 1 ст. 116, ст. 119.1, пп. 1, 2 ст. 120, статьям 125, 126, 129.1 НК РФ;

<или>исходя из суммы неуплаченного налога (сбора). Например, штрафы по ст. 119, п. 3 ст. 120, ст. 122 НК РФ.

И переплату по последним штрафам налоговики часто соглашаются зачесть, только если соблюдается принцип соответствия видов налогов (п. 1.2 Методических рекомендаций). То есть если штраф, к примеру, был наложен за непредставление «прибыльной» декларации, то переплата по такому штрафу зачитывается лишь в счет уплаты федеральных налогов (пеней по ним). И наоборот: переплата по федеральным налогам (пеням по ним) зачитывается лишь в счет уплаты штрафов по федеральным налогам.

В связи с неоднозначным решением этого вопроса на практике мы поинтересовались мнением специалистов ФНС о том, как все-таки должны производиться зачеты по штрафам.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

“Некоторые штрафы также относятся к видам налогов. Так, штраф за неуплату налогов, предусмотренный ст. 122 НК РФ, относится к федеральному, региональному или местному виду в зависимости от того, за неуплату какого вида налога он наложен. Это определяется бюджетным законодательством. Тут действует общее правило: федеральные налоги зачитываются в счет федеральных и т. д. Вместе с тем существуют штрафы (их большинство), не относящиеся к определенному виду налога (это, например, все штрафы, предусмотренные гл. 18 НК РФ, ст. 126 НК РФ и др.). По моему мнению, зачет этих штрафов в корреспонденции с видами налоговых платежей, относящихся к федеральному, региональному или местному виду, невозможен”.

СОВЕТ

Чтобы не столкнуться с отказом в зачете переплаты по штрафу, назначенному исходя из сумм неуплаченного налога, сразу просите о ее возврате либо о ее зачете в счет уплаты налогов и пени того же вида, что и налог, исходя из которого был исчислен штраф.

Какую сумму переплаты можно зачесть или вернуть

Можно зачесть или вернуть лишь ту переплату, которая числится в налоговом органе в вашей карточке лицевого счета. То есть разницу между суммой поступлений по конкретному налогу (сбору, пени, штрафу), в том числе в результате зачета, и суммой начислений по этому же налогу (сбору, пени, штрафу), отраженных на основании вашей отчетности, решений по результатам налоговой проверки и прочих документов.

При этом всем известно, что данные налоговиков и плательщиков часто не совпадают. Поэтому, перед тем как подать в налоговую инспекцию заявление на возврат либо зачет налога, лучше сначала провести с ней совместную сверку расчетов с бюджетом или хотя бы запросить справку о состоянии таких расчетов (подп. 5.1 п. 1, п. 2 ст. 21, подп. 10, 11 п. 1 ст. 32, п. 3 ст. 78 НК РФ). Если вы не сделаете этого и подадите в налоговую инспекцию заявление на бо´льшую сумму, чем числится по данным налоговиков, ИФНС все равно предложит вам произвести совместную сверку. И скорее всего, вернет вам заявление с тем, чтобы вы представили после сверки новое (пп. 3.2.2, 3.3.4, 3.4.6 Методических рекомендаций). Правда, вы этого делать не обязаны, достаточно и уже поданного заявления (п. 4 ст. 78 НК РФ; Письмо Минфина от 20.09.2012 № 03-02-07/1-226).

В отличие от справки о состоянии расчетов акт сверки — двусторонний документ. Если вы подтвердите свою правоту при наличии расхождений по суммам, то налоговики скорректируют данные.

Но если у вас есть задолженность по налогу (сбору, пеням, штрафу) того же вида, по которому есть переплата (см. выше правило 2), то переплата в первую очередь направляется на погашение этой задолженности (пп. 5, 6 ст. 78 НК РФ). Налоговый орган производит такой зачет самостоятельно с извещением организации или предпринимателя о принятом решении в течение 5 рабочих дней со дня его принятия (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Но плательщикам не запрещено и со своей стороны просить о таком зачете (п. 5 ст. 78 НК РФ).

Причем если у вас есть такая недоимка, то не стоит дожидаться, когда ИФНС произведет «принудительный» зачет. Поскольку она может с этим затянуть, а в это время на сумму недоимки будут начисляться пени (п. 1 ст. 75 НК РФ). Ведь обязанность по уплате налога считается исполненной с момента уплаты этого налога либо с момента принятия налоговым органом решения о зачете (п. 3 ст. 45 НК РФ).

То есть при наличии одновременно недоимки по одному налогу и переплаты по другому пени на недоимку все равно начисляются. В случае когда недоимка и переплата образовались по разным налогам одного вида и недоимка погашается зачетом, начислять пени налоговики прекращают со дня вынесения решения о зачете (Письмо Минфина от 25.07.2011 № 03-02-07/1-260). Но есть суды, которые с этим не соглашаются и считают, что из-за наличия переплаты пени в данной ситуации начисляться не должны (Постановления ФАС ЦО от 09.06.2011 № А09-14978/2008; ФАС СЗО от 16.05.2011 № А42-4246/2010). Поэтому такие пени можно попробовать оспорить.

В какой срок надо обратиться за переплатой

Подать заявление в ИФНС на возврат или зачет переплаты можно (пп. 7, 14 ст. 78 НК РФ):

<если>переплата образовалась из-за ошибки в сумме в платежке либо в результате подачи уточненки в связи с внесением изменений в прошлые периоды — в течение 3 лет со дня уплаты налога в излишней сумме;

<если>вы хотите зачесть или вернуть НДС, заявленный в декларации к возмещению, — в течение 3 лет со дня подачи этой декларации (п. 1 ст. 176 НК РФ).

В какую ИФНС и как подать заявление

За возвратом или зачетом налоговой переплаты нужно обращаться в ИФНС по месту своего учета (п. 2 ст. 78 НК РФ).

По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата. И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделения (Письмо ФНС от 19.11.2010 № ЯК-37-8/15939; Постановление ФАС МО от 14.10.2011 № А40-99747/10-4-476).

Так ли это, мы уточнили у специалиста налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если переплачен налог по месту нахождения обособленного подразделения, то организация имеет право выбора, куда ей обратиться за возвратом (зачетом) суммы излишне уплаченного налога: или в ИФНС по месту нахождения организации, или в ИФНС по месту нахождения подразделения”.

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса

СОВЕТ

Если вы стоите на учете в нескольких инспекциях, то за зачетом или возвратом переплаты лучше обращаться в ту ИФНС, по месту которой был излишне уплачен налог. А если переплату самостоятельно выявила одна из инспекций, прислав вам извещение, то этой ИФНС и нужно адресовать ваше заявление о зачете (возврате) (Письмо Минфина от 12.07.2010 № 03-02-07/1-315).

Форма заявления на возврат или зачет налоговой переплаты произвольная. Его можно подать или на бумаге, или в электронном виде с усиленной квалифицированной подписью (пп. 4, 6 ст. 78 НК РФ). К заявлению нужно приложить документы, подтверждающие переплату. Это копии платежек и деклараций.

<если>по предложению налогового органа проводилась сверка расчетов с бюджетом — в течение 10 рабочих дней со дня подписания акта сверки;

<если>сверка не проводилась — в течение 10 рабочих дней со дня получения вашего заявления (например, когда вы его подали на основании полученного от ИФНС извещения о наличии переплаты);

<если>вы подали заявление на основании декларации (одновременно с ней или до окончания ее проверки) — в течение 10 рабочих дней со дня окончания камеральной проверки декларации или истечения 3-месячного срока, отведенного на такую проверку (п. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 03.07.2013 № 03-02-08/25502). Правда, Президиум ВАС указывал, что сроки возврата (зачета) предусмотрены в ст. 78 НК РФ лишь для тех случаев, когда на момент получения заявления от плательщика размер переплаты уже установлен налоговым органом (п. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98). Из этого можно сделать вывод, что когда заявление подается на основании декларации, то 10-дневный срок на принятие решения о зачете или возврате вообще не применяется. Ведь факт переплаты нужно еще проверить.

Поэтому мы уточнили у специалистов ФНС, в какой срок по окончании камеральной проверки (либо 3-месячного срока, установленного для ее проведения) ИФНС должна принять решение о зачете — сразу же (то есть не позднее чем на следующий день) или же в течение 10 рабочих дней.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания 3-месячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ранее”.

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса

Если вы хотите зачесть налоговую переплату в счет предстоящих платежей по другому налогу того же вида, то заявление о зачете нужно подавать как минимум за 10 рабочих дней до крайнего срока уплаты этого другого налога, а лучше — еще более заблаговременно. Ведь если ИФНС примет решение о зачете позже срока уплаты налога, то со дня, следующего за днем уплаты этого другого налога, до даты решения о зачете будут начислены пени (Письма Минфина от 02.08.2011 № 03-02-07/1-273, от 25.07.2011 № 03-02-07/1-260, от 12.02.2010 № 03-02-07/1-62).

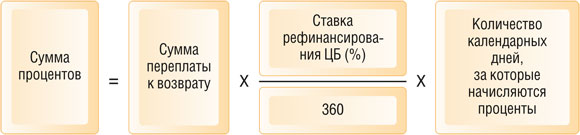

Если при возврате вам переплаты проценты не были перечислены или были перечислены в меньшей сумме, то ИФНС должна самостоятельно их доначислить и поручить УФК сделать еще один платеж (п. 6 ст. 6.1, п. 12 ст. 78 НК РФ).

А вот за несвоевременный зачет проценты не полагаются (п. 2 ст. 78 НК РФ).

Имейте в виду, что если вы пропустили 3-годичный срок для обращения в ИФНС или в суд за возвратом (зачетом) суммы переплаты, то при большом желании вы можете включить ее в расходы как безнадежный долг (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ; Постановления ФАС МО от 28.11.2013 № Ф05-13700/2013; ФАС ВСО от 13.06.2012 № А78-5404/2011). Это нужно сделать в периоде, когда вам стало известно о ее «безнадежности», то есть на момент проведения инвентаризации, а если она не проводилась — на момент получения «отказного» решения ИФНС или суда. Но будьте готовы к спорам с налоговиками, поскольку при проверке они наверняка исключат суммы такой переплаты из расходов (Письмо Минфина от 08.08.2011 № 03-03-06/1/457). ■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Главный НДС-документ: правильно и вовремя

Счет-фактура важен для обеих сторон сделки. От того, насколько грамотно и своевременно этот документ составлен, зависит вычет НДС у покупателя, а продавец обычно заинтересован покупателя не подводить. Поэтому неудивительно, что вопросы по счетам-фактурам задают и те, кто их составляет, и те, кто их получает. Отвечаем и тем и другим.

Отметку об аннулировании на счете-фактуре ставить необязательно

О.И. Порожникова, г. Уфа

Как должен выглядеть в печатном виде аннулированный счет-фактура, вместо которого составлен исправленный? Достаточно ли просто штампа «аннулировано» или еще что-то нужно перечеркивать, подписывать и заверять?

Но если вам удобно, чтобы такие счета-фактуры были как-то помечены, вы можете придумать метки сами. Кстати, это будет удобно и инспекции при проверке, ведь по ее требованию нужно представлять, в частности, и те счета-фактуры, взамен которых были выставлены исправленные.

Не хотите отказываться от счетов-фактур без НДС — и не надо

А. Соловцова

У нас есть и облагаемые, и не облагаемые НДС операции. Из-за того что с этого года отменили счета-фактуры по не облагаемым в соответствии со ст. 149 НК РФ операциям (подп. 1 п. 3 ст. 169 НК РФ), обороты по ним не попадают в книгу продаж. А по книге продаж было очень удобно, во-первых, заполнять «необлагаемый» раздел 7 декларации, который и сейчас никуда не делся, во-вторых, считать пропорцию между облагаемыми и необлагаемыми операциями для деления входного НДС. Можем ли мы по-прежнему составлять и регистрировать в книге продаж счета-фактуры по необлагаемым операциям?

: Составлять такие счета-фактуры вы можете: запрета нет. Да и правила заполнения счетов-фактур, книг покупок и продаж (утв. Постановлением № 1137), которые предусматривают составление и регистрацию таких счетов-фактур, пока еще в соответствие с НК РФ не приведены.

И хотя это будет просто ваш внутренний учетный документ, вы можете включать его в книгу продаж и в журнал учета счетов-фактур, ведь не запрещено вносить в них дополнительные сведения.

Выдавать ли контрагентам такие «добровольные» счета-фактуры? Только если сами попросят. Иногда в договорах выставление счета-фактуры указано как основание для расчетов. Например, в некоторых договорах займа — в качестве «счета» на причитающиеся с заемщика за очередной период проценты по займу. Нередко требуют счет-фактуру покупатели импортных товаров — как документ о номере ГТД.

Если вы — покупатель и поставщик выдаст вам счет-фактуру на несколько позиций, среди которых будут и облагаемые, и не облагаемые НДС, то добиваться от поставщика его переделки не нужно. Такой счет-фактура не будет ошибочным. Его можно рассматривать как счет-фактуру с дополнительной информацией. В книге покупок и журнале вы можете зарегистрировать только покупки с НДС.

В накладной — одни единицы измерения, в счете-фактуре — другие

Г.И. Каменец, Ставропольский край

Купили ДСП. В накладной — листы, в счете-фактуре — квадратные метры, соответственно, разнятся количество и цена товара. Итоговые суммы, в том числе НДС, в счете-фактуре и накладной совпадают. Допустим ли вычет НДС по таким счетам-фактурам или нужно требовать от поставщика унифицировать единицы во всех документах на эту поставку?

: Строго по НК РФ вычет допустим. Единица измерения, количество единиц и цена единицы не те показатели счета-фактуры, погрешность в которых лишает вычета. Существенные показатели — стоимость за общее количество и сумма налога (подп. 8, 11 п. 5 ст. 169 НК РФ), а они у вас совпадают с указанными в накладной (п. 2 ст. 169 НК РФ). Да и соответствие между всеми документами по поставке легко установить, особенно если в счете-фактуре указаны даты и номера договора и товарной накладной.

Но лучше подстраховаться и обратиться к поставщику с тем, чтобы он:

<или>заново составил счет-фактуру либо накладную в тех единицах, которые указаны в договоре;

<или>добавил в счет-фактуру графы с теми же единицами, количеством и ценой, что и в накладной, если ему по каким-то причинам важно оставить в счете-фактуре изначально указанные в нем единицы. Дополнительная информация в счетах-фактурах допустима (Письма Минфина от 12.10.2010 № 03-07-09/46; ФНС от 18.07.2012 № ЕД-4-3/11915@).

Иначе есть некоторый риск, что при налоговой проверке инспекторы снимут вычет и придется с ними судиться. ФНС указывает, что «отгрузочный» счет-фактура выставляется уже после и на основании документов на отгрузку и должен им соответствовать в части наименования товаров, их количества, цены и стоимости (Письмо ФНС от 11.04.2012 № ЕД-4-3/6103@ (п. 1)). Исходя из этого возможны следующие претензии к вычету.

Во-первых, инспекторы могут настаивать, что нет документов, подтверждающих принятие указанных в счете-фактуре товаров на учет. Ведь приходовать вы их будете по накладной, а в ней другие единицы, количество и цена. А принятие на учет — одно из условий для вычета (п. 1 ст. 172 НК РФ).

Во-вторых, если единицы, количество и цена в счете-фактуре отличаются еще и от указанных в договоре (то есть в договоре те же единицы, что и в накладной), то инспекция может решить, что счет-фактура не позволяет установить, на какой товар, в каком количестве и по какой цене он выставлен. Ведь НК требует указывать в счете-фактуре цену за единицу именно по договору (подп. 7 п. 5 ст. 169 НК РФ).

Как быть, если поставщик отказывается переделывать отгрузочные документы? Предложите ему cоставить в ваш адрес письмо с расчетом перевода единиц накладной в единицы счета-фактуры. Тогда у вас будет документ от поставщика, подтверждающий, что накладная и счет-фактура содержат данные об одном и том же товаре.

В крайнем случае можно самим сделать такой внутренний документ. При оприходовании товара составьте акт перевода единиц, цены и количества накладной в единицы счета-фактуры (или наоборот — смотря в каких единицах вы принимаете товар на учет). Составляют акт представители отдела снабжения, бухгалтерии, а при необходимости и других отделов (абз. 3 п. 50 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

Поставщики в счетах-фактурах неверно сокращают единицы измерения: беспокоиться не о чем

Е.И. Башева, г. Нижний Новгород

Нам контрагенты дают счета-фактуры, где неверное сокращение единиц измерения (не такое, как в ОКЕИ): например, вместо «упак.» ставят «уп.», вместо «набор» — «наб.», вместо «компл.» — «кмп», «ком.». В общем, чего только не ставят. Но коды единиц указывают верные. Суммы большие. Может ли налоговая оспорить вычет НДС по таким счетам-фактурам?

: Конечно, по правилам заполнения счета-фактуры в графе 2а должно стоять национальное условное обозначение из ОКЕИ (подп. «б» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Но вряд ли инспекторы придерутся к иным сокращениям, ведь это нисколько не мешает установить наименование товаров и их стоимость (п. 2 ст. 169 НК РФ; Письмо Минфина от 26.03.2012 № 03-07-09/27). Проверяющим наверняка будет достаточно верных кодов единиц измерения. Собственно, коды эти для того и нужны, чтобы не возникало путаницы из-за разнообразия возможных сокращений.

Брали с покупателей больше, чем должны были: корректировка или исправление?

А. Хакимова, г. Казань

Решением суда установлено, что наша организация в течение 2 последних лет неверно рассчитывала величину ежемесячных платежей, причитающихся с клиента по договору, — они должны были быть меньше. Какие счета-фактуры выставлять — корректировочные или исправленные?

: Зависит от того, по какой причине суд уменьшил платежи:

Однако прежде чем составлять корректировочный счет-фактуру, подпишите с покупателем соглашение об изменении стоимости оказанных услуг вследствие изменения ранее указанного в документах их объема. Это необходимо, поскольку решение суда не названо в НК РФ как документ, служащий основанием для составления корректировочного счета-фактуры (п. 3 ст. 168, п. 10 ст. 172 НК РФ). И если вы составите корректировочный счет-фактуру на основании одного только решения суда и примете указанный в нем НДС к вычету, то инспекция может вычет оспорить. Подобный случай известен, и суд налоговиков поддержал (Постановление ФАС ЗСО от 31.03.2014 № А27-11148/2013);

<если>объем услуг клиент не оспаривал, а суд установил, что вы неверно применяли условия договора о цене (порядке расчета стоимости оказанных услуг), то нужны исправленные счета-фактуры (Письма Минфина от 23.08.2012 № 03-07-09/125; ФНС от 23.08.2012 № АС-4-3/13968@). Ведь ни изначально установленная договором цена, ни объем услуг не менялись. Просто вы допускали техническую либо даже арифметическую ошибку при расчете стоимости, а ошибки корректировочными счетами-фактурами не исправляют.

5 дней на выставление счета-фактуры считают от даты подписания акта заказчиком работ

В.Г. Норкина, г. Москва

Подрядчик передал нам акт сдачи-приемки работ, который составлен и подписан им 03.03.2014. Причем сразу счет-фактуру нам не дали, а когда наконец дали, оказалось, что он датирован 04.04.2014. Объясняют тем, что 04.04.2014 акт подписали мы и поэтому реализация была 04.04.2014. Разве это правильно? Ведь дата отгрузки — это дата первого по времени составления документа на имя покупателя (Письмо Минфина от 01.03.2012 № 03-07-08/55), а акт составлен 03.03.2014. Планировали заявить этот вычет в декларации за I квартал, а теперь придется ставить во II.

: Все зависит от того, зафиксирована ли в акте дата его подписания вашей организацией:

<если>нет, то из акта следует, что он составлен и подписан сторонами 03.03.2014, и от этой даты и нужно отсчитывать 5 дней на выставление счета-фактуры.

Заказчик работ сначала подписал акт, а потом передумал: надо ли выставлять счет-фактуру?

С. Лунина, г. Тамбов

Есть подрядный договор, наше ООО — подрядчик. Выполнили работы и передали заказчику акт, заказчик его подписал. Но очень скоро выставил нам претензию, что работы считает невыполненными, а акт с его стороны подписан неправомерно — лицами, не имевшими на то полномочий. Директор собирается с заказчиком судиться. А что сейчас делать бухгалтерии — выставлять ли заказчику счет-фактуру, включать ли стоимость работ в базу по НДС?

: Выставить счет-фактуру и начислить НДС (а также признать доход от реализации в «прибыльном» и бухгалтерском учете (п. 6 ПБУ 9/99; пп. 1, 3 ст. 271 НК РФ)) нужно. Исходим из фактов: претензию ваша организация не признала, судебное разбирательство по ней еще только предстоит и неизвестно, каким будет решение суда. А акт приема-передачи работ у вас уже есть.

Разберем возможные ситуации.

СИТУАЦИЯ 1. Ваше руководство считает работы принятыми, то есть у вас есть уверенность в том, что акт со стороны заказчика подписан правомерно (например, лица, уполномоченные подписывать акты и подписавшие их, указаны в договоре, у вас есть предъявленные ими при подписании доверенности и т. п.).

Дата подписания акта заказчиком — дата реализации работ. В течение следующих 5 календарных дней с этой даты вы должны выставить счет-фактуру (п. 3 ст. 168 НК РФ) и зарегистрировать его в книге продаж, а стоимость работ включить в базу НДС за текущий квартал (п. 1 ст. 167 НК РФ).

СИТУАЦИЯ 2. У вашего руководства нет уверенности в том, что акт со стороны заказчика подписан правомерно, и теперь оно намерено добиваться принятия и оплаты работ.

Тогда претензию заказчика можно рассматривать как уклонение от подписания акта. А при уклонении подрядчик вправе подписать акт в одностороннем порядке (п. 4 ст. 753 ГК РФ), что вы и сделали. И на дату такого одностороннего подписания работы считаются сданными, то есть в налоговых целях — реализованными (Постановления ФАС СЗО от 21.11.2011 № А56-64895/2010, от 01.11.2011 № А56-64893/2010; 13 ААС от 24.11.2011 № А56-5793/2011). И остаются такими до тех пор, пока решением суда этот акт не будет признан недействительным полностью или частично. И только если суд примет такое решение, вам нужно будет скорректировать базу по НДС (а также по налогу на прибыль) и аннулировать записи об этом счете-фактуре.

Счет-фактура составлен в следующем квартале: определяем период для вычета

Г. Тихорецкая, Московская обл.

Аудиторы обратили внимание на счета-фактуры от поставщиков на услуги за декабрь 2013 г., датированные и подписанные ЭЦП поставщика 10 января 2014 г. Акты на эти услуги нам передали в бумажном виде, на них дата — 31 декабря 2013 г. Вычет НДС по этим услугам мы показали в декларации за IV квартал 2013 г. Аудиторы утверждают, что принять НДС к вычету следует только в январе. Кто прав?

: Вариант аудиторов — безопасный для вашей компании. Дело в том, что, по мнению Минфина, вычет возможен только в том периоде, в котором покупатель получил счет-фактуру — будь он электронным или бумажным (Письмо Минфина от 04.04.2013 № 03-07-09/11071). В вашем же случае не только дата получения, но и дата составления счета-фактуры приходится на январь, то есть на I квартал 2014 г.

Однако если этот вычет вам нужен непременно в IV квартале 2013 г. и вы готовы попробовать отстоять его в суде, то вот аргументы в вашу пользу.

Во-первых, право на вычет НДС возникает уже при принятии оказанных вам услуг к бухгалтерскому (п. 1 ст. 54 НК РФ) учету и при наличии необходимых для этого первичных документов (п. 1 ст. 172 НК РФ). Принять услуги к учету вы должны в декабре. Значит, и право на вычет появилось в декабре. Поэтому достаточно, чтобы счет-фактура как основание для вычета (п. 1 ст. 169 НК РФ) оказался у вас на момент его заявления — сдачи декларации за IV квартал 2013 г., то есть не позднее 20 января 2014 г.

Во-вторых, на составление и выставление счета-фактуры дается 5 календарных дней (п. 3 ст. 168 НК РФ). То есть если услуги оказаны по состоянию на последнее число месяца, то счет-фактуру поставщик может выставить уже в следующем месяце.

В журнале учета такой счет-фактуру нужно зарегистрировать на дату получения, то есть в январе 2014 г. Но это не мешает занести его в книгу покупок за IV квартал 2013 г. Ведь в книге покупок счета-фактуры подлежат регистрации по мере возникновения права на налоговые вычеты (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137). А право, как мы уже разобрались, возникло в декабре 2013 г.

Предупреждаем, что исход такого спора предсказать трудно. Судебных решений за последние годы по ситуациям, аналогичным вашей, нам найти не удалось. Есть решения в пользу вычета в случаях, когда счет-фактура датирован нужным кварталом, а получен уже после его окончания (Постановления 13 ААС от 12.02.2014 № А42-6137/2013; ФАС СЗО от 30.07.2013 № А42-6538/2012). В них подчеркивается, что принятие к вычету НДС связано с принятием к учету товаров (работ, услуг), поэтому заявлять вычет нужно за период приобретения товаров (работ, услуг).

Правительство собирается закрепить в НК право налогоплательщика поставить НДС к вычету в периоде принятия товаров (работ, услуг) к учету, если счет-фактура есть у продавца к крайнему сроку сдачи декларации за этот период (то есть на 20-е число следующего за кварталом месяца) (п. 2 разд. IV Плана мероприятий, утв. Распоряжением Правительства от 10.02.2014 № 162-р). Проект такого закона уже подготовлен Минфином. Однако о периоде, которым при этом может быть датирован счет-фактура, в поправках ничего не сказано. Поэтому проблему составленных и полученных в следующем квартале счетов-фактур поправки до конца не решают.

Г. Тихорецкая, Московская обл.

А что если попросить у поставщика на эти же услуги бумажный счет-фактуру с датой 31.12.2013 — тогда можно будет без споров заявить вычет в IV квартале?

: Да, но вряд ли поставщик на это согласится, ведь для него это весьма хлопотно. Дело вот в чем.

Поэтому если в этой ситуации поставщик выдаст вам бумажный счет-фактуру с декабрьской датой, то ему придется:

аннулировать январский электронный счет-фактуру (программное обеспечение некоторых операторов позволяет это сделать) либо направить вам официальное сообщение об ошибочном повторном выставлении счета-фактуры по услугам за декабрь 2013 г. и его недействительности;

зарегистрировать у себя в журнале учета и книге продаж бумажный, а не электронный счет-фактуру, а записи об электронном аннулировать как об ошибочно выставленном.

Если же электронный счет-фактуру и записи о нем поставщик не аннулирует, у вас могут возникнуть сложности с вычетом. Ведь на одни и те же услуги будут существовать два счета-фактуры с разными датами и номерами. И есть риск, что инспекция расценит оба счета-фактуры как недействительные, так как нельзя будет установить, какой из них верный. ■

А.В. Соломаха, эксперт по бухгалтерскому учету и налогообложению

Для учета важно то, как используется тара: одноразовая она или многооборотная, возвратная или невозвратная, включается ли ее стоимость в стоимость приобретаемых покупателем товаров или тара продается отдельно от товара.

Невозвратная тара

Невозвратной может быть как одноразовая, так и многооборотная тара, если договором предусмотрено, что она остается у покупателя.

Организации-производители отражают невозвратную тару на счете 10 «Материалы», субсчет «Тара и тарные материалы», по фактической цене приобретения и других затрат, связанных с ее покупкой, без учета НДС (пп. 5, 6 ПБУ 5/01; п. 63 Указаний).

Дальнейший ее учет зависит от того, в какой момент происходит упаковка продукции.

Содержание операции

Дт

Кт

Упаковка продукции происходит в процессе производства

Тара передана в производство

20 «Основное производство»

10 «Материалы», субсчет «Тара и тарные материалы»

Произведенная продукция оприходована на склад

43 «Готовая продукция»

20 «Основное производство»

Продукция упаковывается уже на складе

Произведенная продукция оприходована на склад

43 «Готовая продукция»

20 «Основное производство»

Списана стоимость тары, переданной на склад для упаковки продукции

44 «Расходы на продажу»

10, субсчет «Тара и тарные материалы»

При реализации покупателю продукции, упакованной в тару, в расходной накладной (форма № ТОРГ-12) тара отдельно не выделяется, так как она уже включена в стоимость продукции.

НДС. Входной НДС по приобретенной таре принимается к вычету (статьи 171, 172 НК РФ).

Налог на прибыль. В целях налогообложения прибыли расходы на приобретение невозвратной тары признаются в момент передачи ее для упаковки основного товара. Они являются:

<или>прямыми расходами, если тара — неотделимый компонент при производстве товара (подп. 1 п. 1 ст. 254 НК РФ);

Организация сама определяет, относятся ли расходы на тару к прямым или косвенным, и закрепляет это в учетной политике (п. 1 ст. 318 НК РФ).

Учет у продавца

У организации-продавца учет тары ведется на счете 10 «Материалы», субсчет «Тара и тарные материалы», или 41 «Товары», субсчет «Тара под товаром и порожняя», по фактической цене приобретения и других затрат, связанных с ее покупкой, без учета НДС (пп. 5, 6 ПБУ 5/01; п. 63 Указаний).

Стоимость тары при передаче ее для упаковки товара списывается на счет 44 «Расходы на продажу» и при реализации товара в документах никак не отражается.

А если тара продается как самостоятельный товар, то она отражается в расходных накладных отдельной строкой или же на нее выписывается отдельная накладная.

Содержание операции

Дт

Кт

Отражена выручка от реализации тары

62 «Расчеты с покупателями и заказчиками»

91 «Прочие доходы и расходы», субсчет «Прочие доходы»