Раздел 7 декларации по НДС: что и куда записать

Круг организаций, которые должны сдавать раздел 7, легко определить исходя из его названия. К таким компаниям относятся организации, у которых есть:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения

)ст. 149 НК РФ; - операции, не признаваемые объектом налогообложени

яп. 2 ст. 146, п. 3 ст. 39 НК РФ; - операции по реализации товаров (работ, услуг), местом реализации которых не признается территория

РФстатьи 147, 148 НК РФ; - суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяце

вп. 13 ст. 167 НК РФ.

Заметим, что в Порядке заполнения декларации по НДС довольно лаконично сказано о том, как отражать данные в разделе

По необлагаемым операциям счета-фактуры не выставляются, но в раздел 7 они попадают

Наша фирма продает товары, освобожденные от НДС по ст. 149 НК РФ. С 1 января 2014 г. по таким операциям не нужно выставлять счета-фактуры, вести журналы учета счетов-фактур, книги покупок и книги прода

Но ведь декларация по НДС заполняется на основании книг продаж и покупок. Получается, что теперь данные о необлагаемых товарах я нигде не должна отражать, в том числе и в декларации по НДС?

![]() : Нет, это неправильно. Отмена обязанности составлять счета-фактуры по не облагаемым НДС операциям по ст. 149 НК РФ никак не связана с отражением этих операций в разделе 7 декларации. Вы по-прежнему остаетесь налогоплательщиком и должны представлять декларацию по НДС, в том числе и раздел 7, в котором нужно отражать свои не облагаемые НДС операци

: Нет, это неправильно. Отмена обязанности составлять счета-фактуры по не облагаемым НДС операциям по ст. 149 НК РФ никак не связана с отражением этих операций в разделе 7 декларации. Вы по-прежнему остаетесь налогоплательщиком и должны представлять декларацию по НДС, в том числе и раздел 7, в котором нужно отражать свои не облагаемые НДС операци

При этом данные в декларацию по НДС могут попадать не только из книг продаж и покупок, но и из регистров бухгалтерского и налогового учет

Например, если у вас в бухучете не облагаемые НДС операции отражаются на отдельном субсчете «Продажи, не облагаемые НДС», открытом к счету 90 «Продажи», то с кредита этого субсчета вы теперь и будете брать суммы для заполнения графы 2 строки 010 раздела 7 декларации.

Выставлять счета-фактуры по необлагаемым операциям можно и после 01.01.2014

Можно ли продолжать выставлять счета-фактуры по необлагаемым операциям после 01.01.2014, потому что мне так проще собирать «льготируемую» выручку?

![]() : Если вам удобнее выставлять счета-фактуры по не облагаемым НДС операциям и регистрировать их в книге продаж, продолжайте это делать по-прежнему. Это нарушением не является, и никакие санкции вам не грозят.

: Если вам удобнее выставлять счета-фактуры по не облагаемым НДС операциям и регистрировать их в книге продаж, продолжайте это делать по-прежнему. Это нарушением не является, и никакие санкции вам не грозят.

Авансы по не облагаемым НДС операциям в декларации показывать не надо

Мы выполняем работы, которые не облагаются НДС и указаны в статьях 148 и 149 НК РФ. То, что реализацию по не облагаемым НДС операциям надо отражать в разделе 7, понятно. А где показывать аванс, полученный для выполнения этих работ? Раздел 3 вроде не подходит.

![]() : Упомянутые вами в вопросе авансы в декларации по НДС нигде показывать не нужно. Они не подлежат обложению

: Упомянутые вами в вопросе авансы в декларации по НДС нигде показывать не нужно. Они не подлежат обложению

А в разделе 3 декларации по НДС (в графах 3 и 5 строки 070) надо отражать только авансы, которые облагаются НДС. Это видно из названия самого раздела

В разделе же 7 декларации по НДС отражаются только специфические авансы — полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. О чем прямо сказано в названиях раздела 7 и кода строки 020 этого раздел

Полученный денежный вклад в имущество в разделе 7 не отражается

Наша организация получила от учредителя безвозмездно деньги. Оформили это как вклад в имущество. Доля нашего учредителя в уставном капитале более 50%.

Надо ли полученную сумму указать в разделе 7 декларации по НДС?

![]() : Нет, не надо. В разделе 7 отражаются только операции по реализации товаров (работ, услуг

: Нет, не надо. В разделе 7 отражаются только операции по реализации товаров (работ, услуг

Если уж кто и должен заполнять раздел 7, так это ваш учредитель, если он плательщик НДС (юридическое лицо или индивидуальный предприниматель). Ведь это он передает вам деньги и в связи с этим у него появляется операция, не признаваемая объектом обложения

В квартале нет не облагаемых НДС операций? Раздел 7 заполнять не надо

Мы выполняем опытно-конструкторские работы (ОКР), освобожденные от НДС по ст. 149 НК РФ. Раздельный учет ведется. Каждый квартал мы заполняем раздел 7 декларации по НДС и указываем код 1010294. В I квартале реализации без НДС не было, поэтому графа 2 «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» не заполняется. Но за этот квартал есть приобретенные материалы, в стоимость которых мы включаем НДС.

Надо ли за I квартал сдавать раздел 7 и заполнять в этом случае графы 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)» и 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

![]() : Нет, не надо. Раздел 7 за отчетный квартал заполняется только в том случае, если были операции, не облагаемые НДС. Тогда в графе 1 строки 010 этого раздела вы указываете код не облагаемой НДС операции (выбираете его из приложения № 1 к Порядку заполнения декларации по НДС). И после этого заполняете все остальные графы строки 010 раздела 7 — 2, 3,

: Нет, не надо. Раздел 7 за отчетный квартал заполняется только в том случае, если были операции, не облагаемые НДС. Тогда в графе 1 строки 010 этого раздела вы указываете код не облагаемой НДС операции (выбираете его из приложения № 1 к Порядку заполнения декларации по НДС). И после этого заполняете все остальные графы строки 010 раздела 7 — 2, 3,

А раз у вас в I квартале не было реализации без НДС, то и раздел 7 вы заполнять не должны.

Каждому коду операции в разделе 7 отведена только одна строка

Почитала инструкцию по заполнению раздела 7 и не все поняла. У меня продан товар без НДС (медицинские изделия) за 300 000 руб., и я в разделе 7 указываю код 1010204 и заполняю графу 2. А по купленному для перепродажи товару без НДС мне нужно поставить тот же код, а покупную стоимость в сумме 150 000 руб. указать в графе 3? Я поняла, что в графе 1 пишу код 1010204, заполняю графу 2, потом следующей строчкой пишу тот же код и заполняю графу 3 и так далее? Это правильно? И еще подскажите, какой код надо ставить, когда покупаешь услуги у упрощенцев?

![]() : Вы поняли не совсем верно. Несколько строк в разделе 7 с один и тем же кодом заполнять не нужно. Вы должны по одной строке указать все суммы (по графам 2, 3, 4), относящиеся к одному коду операции — 1010204. Причем код операции определяется по реализации, а не по покупке. Так что, если приобретенные у упрощенцев услуги используются при реализации товаров, не облагаемых НДС, тогда стоимость этих услуг вы указываете в графе 3 строки 010. То есть строку 010 раздела 7 вы заполняете

: Вы поняли не совсем верно. Несколько строк в разделе 7 с один и тем же кодом заполнять не нужно. Вы должны по одной строке указать все суммы (по графам 2, 3, 4), относящиеся к одному коду операции — 1010204. Причем код операции определяется по реализации, а не по покупке. Так что, если приобретенные у упрощенцев услуги используются при реализации товаров, не облагаемых НДС, тогда стоимость этих услуг вы указываете в графе 3 строки 010. То есть строку 010 раздела 7 вы заполняете

код строки 010

суммы в рублях

| Код операции | Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.) | Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.) | Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.) |

| 1 | 2 | 3 | 4 |

| 1 0 1 0 2 0 4 | 3 0 0 0 0 0 – – – – | 1 5 0 0 0 0 – – – – | 1 0 0 0 0 – – – – – |

В разделе 7 проценты по займу отражать надо, а сумму займа — нет

У меня следующие вопросы. 1. Нужно ли отражать «тело» займа и начисленные по нему проценты в разделе 7 декларации по НДС? 2. Какой код операции указывать при выдаче займов? 3. Надо ли для заполнения раздела 7 вести раздельный учет входного НДС, если у нас есть облагаемые НДС операции и выдача займа?

![]() : 1. Передача заимодавцем суммы денег заемщику вообще не является объектом налогообложени

: 1. Передача заимодавцем суммы денег заемщику вообще не является объектом налогообложени

И хотя в разделе 7 надо указывать и операции, которые не являются объектом налогообложения, и освобожденные от НДС операции, ФНС все же разъяснила, что в нем отражаются только процент

2. Если вы выдавали займы, то в разделе 7 надо указат

- в графе 1 строки 010 — код операции: 1010292;

- в графе 2 — сумму процентов по займу, начисленную за истекший квартал. Обратите внимание, что в разделе 7 надо отражать именно начисленные проценты по займу (по общему правилу ежемесячно на последний день месяца), а не полученные, как думают некоторые бухгалтер

ып. 6 ст. 271 НК РФ; пп. 7, 10.1, 16 ПБУ 9/99.

3. Раздельный учет входного НДС вам вести нужно, поскольку вы, наряду с облагаемой НДС деятельностью, выдаете займы. В связи с этим и входной НДС вам надо делить на принимаемый к вычету (по облагаемым НДС операциям) и учитываемый в стоимости приобретенных товаров (работ, услуг) (по не облагаемым НДС операциям

Обычно к обоим видам операций (облагаемых и необлагаемых) относятся общехозяйственные расходы (коммунальные услуги по собственному помещению, аренда офиса, телефонная связь, банковское обслуживание, канцелярские товары и т. д.). И НДС по ним приходится делить по пропорции на принимаемый к вычету и учитываемый в стоимости товаров (работ, услуг).

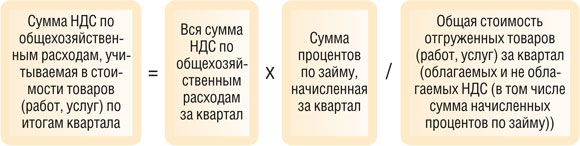

С 01.04.2014 в НК прямо прописано, что по общим расходам, в том числе и по общехозяйственным, заимодавцы должны при расчете пропорции по НДС в составе общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) учитывать проценты, начисленные в течение квартал

Так что НДС по общехозяйственным расходам, который не принимается к вычету и должен попасть в графу 4 строки 010 раздела 7 декларации, надо рассчитывать так:

В то же время весь НДС по общехозяйственным расходам можно принять к вычету, если выполняется так называемое правило пяти процентов. То есть если за квартал расходы, относящиеся к необлагаемым операциям, составляют менее 5% от общей суммы затрат по всем операция

Как правило, у организаций, выдающих займы от случая к случаю, расходы, относящиеся непосредственно к необлагаемым операциям, не превышают

Кроме того, у вас обязательно должен быть расчет пропорции, подтверждающий, что расходы, относящиеся непосредственно к необлагаемым операциям (по выдаче займов), действительно не превышают 5% общей величины расходов на производство. Чтобы в случае проверки вы смогли показать его налоговикам. Суды считают наличие такого расчета вполне достаточным для того, чтобы вы смогли весь входной НДС принять к вычет

Только деятельность, не облагаемая НДС? Весь входной налог — в разделе 7

Вид деятельности нашего ООО — выдача микрозаймов. НДС с выручки у нас нет (льгота по подп. 15 п. 3 ст. 149 НК РФ), а вот входной НДС есть. Неужели нам всегда надо заявлять этот налог к возмещению?

![]() : Нет, возмещение налога вы заявлять не должны. Поскольку у вас только не облагаемые НДС операции, то входной НДС к вычету вы не принимаете. Всю сумму входного НДС вы включаете в стоимость товаров (работ, услуг), которые приобретены для вашей деятельности, то есть для выдачи микрозаймо

: Нет, возмещение налога вы заявлять не должны. Поскольку у вас только не облагаемые НДС операции, то входной НДС к вычету вы не принимаете. Всю сумму входного НДС вы включаете в стоимость товаров (работ, услуг), которые приобретены для вашей деятельности, то есть для выдачи микрозаймо

У вас в разделе 7 будет заполнена только одна строка, в которой нужно отразит

- в графе 1 — код операции: 1010292;

- в графе 2 — сумму процентов по займам, начисленную за истекший кварта

лПисьмо ФНС от 29.04.2013 № ЕД-4-3/7896; - в графе 3 — стоимость приобретенных покупок, которые не облагаются НДС (если у вас есть такие);

- в графе 4 — сумму НДС по всем вашим покупкам за квартал, включенную в стоимость товаров (работ, услуг).

В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

Мы выполняем опытно-конструкторские работы, которые облагаются по ставке 18%. Но с апреля появились и работы, не облагаемые НДС (выполняемые за счет бюджетных средст

- в

1-й «Код операции» укажу код операции по нашим ОКР — 1010294; - во

2-й «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» соберу стоимость выполненных работ по всем договорам, которые не облагаются НДС (например, 200 000 руб.).

А вот дальше запуталась с заполнением:

- что отнести в графу 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)»:

- <или>стоимость приобретенных товаров (работ, услуг), которые относятся к реализованным ОКР, отраженным в графе 2. То есть покупки под этот заказ, причем не важно, когда они сделаны: в I или во II квартале. К примеру, в I квартале 2014 г. мы приобрели товары, не облагаемые НДС, на сумму 30 000 руб. (это канцтовары — бумага, карандаши, ручки, купленные у упрощенца) и использовали их для необлагаемых ОКР во II квартале;

- <или>все покупки, приобретенные за отчетный квартал, для не облагаемых НДС операций (услуги банков и т. д.). К примеру, во II квартале мы приобрели еще товары, не облагаемые НДС, на сумму 100 000 руб. И эти товары мы тоже будем использовать для не облагаемых НДС ОКР, но не во II квартале, а потом, например в III или в IV квартале.

И вообще, должна ли сумма в графе 3 совпадать с суммой в графе 12 книги покупок;

- что записать в графу 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

![]() : Ваш вопрос мы адресовали специалисту ФНС России и получили такой ответ.

: Ваш вопрос мы адресовали специалисту ФНС России и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“За I квартал раздел 7 не заполняется, поскольку в этом периоде не было реализации товаров (работ, услуг), не облагаемых НДС.

Во II квартале в разделе 7 нужно указать:

- в графе 2 — стоимость освобожденных от НДС работ — 200 000 руб.;

- в графе 3 — все покупки без НДС, приобретенные во II квартале и ранее. То есть и те, которые используются для льготируемой деятельности во II квартале, и те, которые планируется использовать для льготируемой деятельности в будущем, — 130 000 руб. (30 000 руб. + 100 000 руб.). Ведь в п. 4 ст. 170 НК указано, что надо вести раздельный учет не использованных именно в данном квартале, а используемых вообще в необлагаемой деятельности товаров (работ, услуг);

- в графе 4 — сумму НДС, учтенного в стоимости приобретенных во II квартале и ранее товаров (работ, услуг). То есть НДС и по тем товарам (работам, услугам), которые используются во II квартале, и по тем, которые планируется использовать в будущем для не облагаемых НДС операци

й”.

Как видим, в графе 3 надо отразить стоимость покупок, которые в принципе предназначены (а не использованы) для не облагаемых НДС работ.

Перенести в графу 3 данные из графы 12 книги покупок просто не получится. Ведь в книге отражаются покупки, сделанные в каждом квартале. И к тому же на основании полученных счетов-факту

На наш взгляд, в графе 3 логичнее указывать стоимость тех покупок, которые относятся именно к выполненным (реализованным) во II квартале ОКР, то есть отраженным в графе 2 строки 010 раздела 7. Поскольку у вас есть работы как облагаемые, так и не облагаемые НДС, то вы обязаны вести раздельный уче

Но даже если вы неверно заполните графу 3 раздела 7 декларации, вам ничего не грозит. Ведь эта сумма на расчет НДС никак не влияет.