Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 января 2014 г.

Налог на прибыль: «типовые» нарушения

Что чаще всего находят ревизоры на проверках

Незаметно приближается время заполнения годовой декларации по налогу на прибыль. А это лишний повод проверить, все ли вы правильно учитывали в 2013 г. ФНС не делает секрета из того, какие ошибки чаще всего находят проверяющие, так что у вас есть все шансы встретить их во всеоружии. Сегодня мы расскажем о некоторых из таких «типовых» нарушений подробнее и посоветуем, в каких случаях и при помощи каких аргументов можно оспорить доначисления.

«Эту кредиторку вам давно уже следовало включить в доходы...»

Кредиторская задолженность, списанная в связи с истечением срока исковой давности, вместе с НДС включается в состав внереализационных доходов (п. 18 ст. 250 НК РФ). И сделать это нужно не тогда, когда «руки дойдут», а в последний день отчетного периода, в котором истек срок исковой давности (п. 1, подп. 5 п. 4 ст. 271 НК РФ; Письмо Минфина от 28.01.2013 № 03-03-06/1/38). Иначе вы занизите базу по налогу на прибыль.

Если НДС по так и не оплаченным товарам (работам, услугам) вы уже приняли к вычету, в расходы его включить, конечно же, нельзя. Но и восстанавливать налог при списании просроченной кредиторской задолженности не нужно (Письмо Минфина от 21.06.2013 № 03-07-11/23503). А вот если НДС по каким-то причинам к вычету не принимался, его можно учесть в составе внереализационных расходов (подп. 14 п. 1 ст. 265 НК РФ).

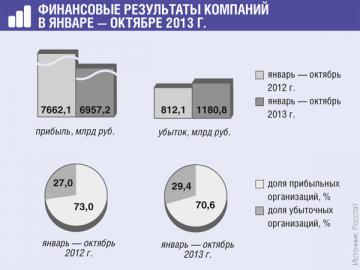

По итогам 10 месяцев 2013 г. прибыль компаний снизилась почти на 10%, а убыток вырос почти в 1,5 раза

Просроченная кредиторка по полученным авансам включается в состав доходов в аналогичном порядке. Обратите внимание: НДС, уплаченный в бюджет с предоплаты, нельзя принять к вычету (пп. 5, 8 ст. 171, пп. 4, 6 ст. 172 НК РФ). И учесть в расходах авансовый НДС, по мнению Минфина, тоже нельзя (Письмо Минфина от 07.12.2012 № 03-03-06/1/635). У судов мнение другое: если просроченную кредиторскую задолженность по авансу вы учли в доходах с НДС, то признать сумму налога в расходах можно: каких-либо запрещающих норм НК РФ не содержит (Постановления ФАС МО от 19.03.2012 № А40-75954/11-115-241; ФАС СЗО от 24.10.2011 № А42-9052/2010).

Есть еще и такая позиция: НДС с аванса не включается ни в доходы, ни в расходы. Ведь налог с предоплаты вы перечислили в бюджет (подп. 2 п. 1 ст. 248 НК РФ; Постановление ФАС МО от 21.09.2009 № КА-А40/9764-09).

Кстати, если налоговики исключили вашего кредитора из ЕГРЮЛ как недействующее юрлицо, то на дату такого исключения вы должны признать доход в виде кредиторской задолженности, не дожидаясь истечения срока исковой давности (Письма Минфина от 25.03.2013 № 03-03-06/1/9152; ФНС от 02.06.2011 № ЕД-4-3/8754; Постановление ФАС ПО от 24.07.2012 № А65-23128/2011).

ВЫВОД

ВЫВОД

В налоговом учете просроченная кредиторская задолженность признается доходом независимо от проведения инвентаризации и наличия распорядительных документов на ее списание (Постановление Президиума ВАС от 08.06.2010 № 17462/09). Поэтому даже если вы не проводили инвентаризацию, проверьте кредитовые остатки по счетам учета расчетов (60, 62, 66, 76 и др.) на конец года. И если обнаружится просроченная кредиторка, составьте бухгалтерскую справку и затем спишите эту кредиторку в доходы.

По такому же принципу учитывается в расходах антагонист просроченной кредиторки — дебиторская задолженность с истекшим сроком исковой давности. Включить просроченную дебиторку в состав внереализационных расходов нужно в периоде истечения срока исковой давности (п. 2 ст. 266, п. 7 ст. 272 НК РФ; Письмо Минфина от 28.01.2013 № 03-03-06/1/38; Постановление Президиума ВАС от 15.06.2010 № 1574/10).

«Проценты в доходах учитываются равномерно, независимо от условий договора»

Из положений НК РФ следует, что проценты по займу, кредиту и т. д., полученные заимодавцем или причитающиеся ему по условиям договора, признаются доходом в течение всего срока действия договора на конец каждого месяца (пп. 1, 6 ст. 271, п. 4 ст. 328 НК РФ). По мнению Минфина и налоговиков, это означает, что проценты включаются в состав доходов независимо от того, когда наступит срок их уплаты, установленный договором (Письма Минфина от 20.09.2013 № 03-03-06/4/39056; ФНС от 24.05.2013 № СА-4-9/9466, от 11.08.2010 № ШС-37-3/8802@). Этот подход построен на принципе равномерности признания доходов и расходов при методе начисления (п. 6 ст. 271 НК РФ). Эту точку зрения разделяют арбитры ФАС ЗСО (Постановления ФАС ЗСО от 16.04.2013 № А27-15253/2012, от 28.11.2008 № Ф04-7245/2008(16462-А46-37)).

Но есть и иной подход: если по условиям договора проценты не должны выплачиваться в конкретном отчетном (налоговом) периоде, то и нет оснований для признания их доходом по итогам этого периода. Процентный доход не может возникать раньше срока уплаты процентов по договору. То есть отражать проценты в доходах нужно в том периоде, в котором заемщик должен их уплатить по условиям сделки (Постановления ФАС ВСО от 01.10.2013 № А74-191/2013; ФАС ЦО от 01.08.2013 № А68-8200/2012; ФАС УО от 04.07.2013 № А60-37002/2012; ФАС МО от 19.10.2012 № А40-28488/12-140-137). Суды подкрепляют такой подход ссылкой на позицию ВАС об учете в расходах процентов, уплачиваемых по долговому обязательству заемщиками (Постановление Президиума ВАС от 24.11.2009 № 11200/09). Судьи ВАС высказали такую точку зрения: проценты нельзя учитывать в расходах в тех периодах, когда они по условиям договора уплачиваться не должны. Логично заключить, что и учет доходов заимодавца должен вестись по такому же принципу. Но имейте в виду: ВАС рассматривал конкретное дело с весьма специфическими обстоятельствами. И распространять сделанные им выводы на всю правоприменительную практику нельзя. Того же мнения придерживается и ФНС (Письмо ФНС от 17.03.2010 № 3-2-06/22).

ВЫВОД

Безопаснее отражать проценты по кредитам и займам в доходах равномерно в течение всего срока действия договора, не принимая во внимание дату их фактического получения (п. 6 ст. 250, пп. 2, 6 ст. 271 НК РФ). Это соответствует правилам метода начисления и избавит вас от споров с инспекцией.

Кстати, и расходы по процентам лучше признавать равномерно на конец каждого месяца отчетного периода, независимо от наступления срока их уплаты по условиям договора. Поскольку правомерность этой позиции подтверждена многочисленными официальными разъяснениями, споров с налоговиками на местах это вызывать не должно (Письма Минфина от 24.07.2013 № 03-03-06/1/29175, от 25.03.2013 № 03-03-06/1/9153; ФНС от 24.05.2013 № СА-4-9/9466).

«В расходах можете учесть только премии за труд...»

Если вы хотите включать премии в расходы без риска навлечь на себя претензии налоговиков, нужно, чтобы выплата была:

- связана с трудовыми успехами сотрудника;

- прописана в трудовых (коллективных) договорах. Либо эти договоры должны содержать ссылку на положение о премировании работников, где прописан порядок выплаты премии.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

В приказе о назначении премии лучше избегать «нетрудовых» формулировок. Даже если руководитель намерен поощрить работника в связи с наступлением какой-либо важной для компании даты, нужно найти для этого производственное основание. Например, выплатить премию «за высокие достижения в труде и личный вклад в развитие компании».

Даже запись в трудовом договоре о возможности выплаты «нетрудовой» премии (например, в связи с юбилеем сотрудника, к профессиональному празднику и т. д.), по мнению Минфина, не основание для учета ее при определении налоговой базы по прибыли (Письма Минфина от 24.04.2013 № 03-03-06/1/14283, от 15.03.2013 № 03-03-10/7999). Но суды в таких спорах принимают сторону компаний. Судьи указывают, что в расходах можно учесть любые выплаты в пользу работников, если они предусмотрены трудовым или коллективным договором (п. 25 ст. 255 НК РФ). А единовременные поощрения, приуроченные к юбилейным и праздничным датам, носят стимулирующий характер (Постановление ФАС УО от 05.09.2011 № Ф09-5411/11).

Бывает, что производственная премия выплачивается на основании приказа руководителя, но не предусмотрена трудовым договором. Не исключено, что инспекция не согласится с правомерностью учета таких расходов. Ведь в законе говорится, что вознаграждения, не предусмотренные трудовыми договорами, не уменьшают базу по прибыли (п. 21 ст. 270 НК РФ). В суде вам, возможно, удастся отстоять свою правоту. Так, однажды суд в подобной ситуации поддержал компанию, указав, что приказ руководителя тоже является локальным нормативным актом и может содержать нормы трудового права. По приказу премия была выплачена за значительное перевыполнение плана, стимулировала сотрудников к дальнейшему улучшению производственных показателей, а значит, работодатель правомерно учел ее в расходах по налогу на прибыль (Постановление ФАС МО от 17.02.2010 № КА-А40/368-10). Однако исход подобных споров предсказать трудно, поэтому лучше заранее максимально снизить риск претензий со стороны проверяющих.

ВЫВОД

Просмотрите «премиальную» документацию за 2013 г. Может быть, имеет смысл что-то в ней переоформить или дооформить. Если грядет проверка, не помешает быстро составить положение о премировании, где будут прописаны все премии, которые выплачивались в организации в проверяемом периоде.

Да, и не забудьте, что премии, выплаченные работодателем в рамках трудовых отношений, в том числе за счет чистой прибыли, включаются в базу для начисления страховых взносов (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ) и облагаются НДФЛ (п. 1 ст. 210 НК РФ).

«Матпомощь учесть в расходах нельзя, но доплату к отпуску — можно...»

Можно ли учесть в расходах матпомощь к ежегодному отпуску? Судьи ВАС уже рассматривали дело, где компания выплачивала своим сотрудникам к отпуску материальную помощь, размер которой был установлен в процентах от должностного оклада с учетом непрерывного стажа работы, заслуг перед предприятием и соблюдения трудовой дисциплины. И решили, что такие выплаты по сути являются элементом оплаты труда. А значит, их можно учесть при определении базы по налогу на прибыль (Постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10).

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Чтобы не привлекать излишнего внимания налоговиков, отпускную матпомощь во всех локальных актах компании лучше называть просто доплатой к отпуску.

С позицией ВАС согласился и Минфин. В ведомстве решили, что выплаты отпускникам можно учитывать как расходы на оплату труда, но при выполнении определенных условий (Письма Минфина от 03.09.2012 № 03-03-06/1/461, от 15.05.2012 № 03-03-10/47):

- доплаты к отпуску прописаны в трудовом и (или) коллективном договоре;

- сумма выплаты зависит от размера заработной платы работника и соблюдения им трудовой дисциплины.

ВЫВОД

Проследите, чтобы определенные правила выплаты отпускных доплат были прописаны в положении об оплате труда и в трудовом или коллективном договоре. Например, можно предусмотреть, что они составляют определенный процент заработной платы, варьируются в зависимости от заслуг отпускника, стажа работы в компании, снижаются, если у сотрудника есть дисциплинарные взыскания, и т. д.

И не забудьте: с доплаты к отпуску должны быть уплачены все «зарплатные налоги».

«Не пользуетесь офисом — не учитывайте амортизацию и расходы на него»

Строго говоря, и Минфин, и ФНС уже давно разрешают включать в «прибыльные» расходы амортизацию, начисленную на объекты ОС, временно не используемые по технологическим или экономическим причинам (сезонный простой, ремонт, планируемая реализация имущества, кризис и т. д.) (Письма Минфина от 07.06.2013 № 03-03-06/1/21209, от 09.04.2010 № 03-03-06/1/246; ФНС от 12.04.2013 № ЕД-4-3/6818@). Главный аргумент: исключение ОС из состава амортизируемого имущества возможно только в случаях, регламентированных законом (п. 3 ст. 256 НК РФ). Несмотря на это, инспекторы на местах иногда все же отказывают в признании амортизации за период, когда объект не использовался для целей извлечения дохода. Судьи обычно принимают сторону компаний (Постановления ФАС МО от 23.07.2012 № А40-65991/11-129-282; ФАС ПО от 29.04.2010 № А12-15936/2009). Но иногда дело в суде приобретает неожиданный оборот. Так, совсем недавно налоговикам удалось доказать суду, что компания неправомерно учла в расходах амортизацию по зданию. Помогло налоговикам письмо гендиректора компании, которым он известил инспекцию о том, что спорный объект 2 года не использовался в деятельности организации и не сдавался в аренду (Постановление ФАС ЗСО от 01.11.2013 № А46-3587/2012).

ВЫВОД

Вне зависимости от того, используется имущество в деятельности компании или нет, амортизацию по нему можно учесть при расчете налоговой базы по прибыли. Если, конечно, имущество было введено в эксплуатацию. Однако не исключено, что это вызовет претензии со стороны инспекции. Поэтому заранее подготовьтесь аргументированно доказывать налоговикам, а возможно, и суду, что в обозримом будущем вы хотите продолжать использовать имущество в деятельности, приносящей доход. К примеру, если у вас есть договор продажи объекта, пусть даже в периоде, не охваченном проверкой, спор вы наверняка выиграете (Постановление ФАС МО от 21.07.2011 № КА-А41/7587-11).

Еще бо´льшие проблемы возникают с признанием затрат на содержание объектов (например, услуги по охране, эксплуатации помещения), которые не используются в деятельности компании и не сдаются в аренду. По мнению налоговиков, учитывать эти затраты в составе «прибыльных» расходов нельзя.

Знание — сила! Поэтому изучите на сайте ФНС в разделе «Контрольная работа» выявляемые фискалами характерные налоговые ошибки и не допускайте их сами

Однако суммы таких затрат могут быть весьма ощутимы. И если вы все же хотите их учитывать, то тоже желательно иметь доказательства того, что в дальнейшем вы намерены использовать спорное имущество в деятельности. Минфин согласен, что затраты, необходимые для сохранения временно не используемого имущества в пригодном для эксплуатации состоянии, учитываются для целей налогообложения (Письмо Минфина от 25.01.2011 № 03-03-06/1/24). В самом деле, что будет, например, с неохраняемым складом, стоящим на отшибе, через год? Как минимум, выломают двери, чтобы убедиться, что внутри нет ничего интересного. Есть и судебное решение, в котором арбитры поддержали компанию, указав, что затраты на содержание имущества, временно не используемого в предпринимательской деятельности, можно учесть. В частности, эксплуатационные расходы на содержание турбаз были необходимы для поддержания рыночной стоимости имущества, и налоговики не доказали, что организация не намерена в дальнейшем использовать эти объекты в деятельности, направленной на извлечение дохода (Постановление ФАС ПО от 29.04.2010 № А12-15936/2009).

ВЫВОД

Включать затраты на содержание неиспользуемого имущества в расходы по налогу на прибыль можно. Но надо иметь документы, подтверждающие, что объект не навечно исключен из деловой жизни компании.

К примеру, если у вас имеются доказательства того, что велась предпродажная подготовка офисного помещения (есть договор на проведение ремонта с подрядной организацией), проводилась его оценка (есть заключение оценщика) и так далее, то шансов доказать в суде неправомерность учета затрат на содержание офиса у налоговиков будет немного.

«Объект куплен, а для чего — неизвестно? С учетом затрат на его содержание придется подождать»

С расходами на содержание имущества может быть еще и такая петрушка. Ваша компания приобретает имущество, но в течение энного количества времени решает, что с ним выгоднее сделать: продать или сдать в аренду. Имейте в виду: лучше не уменьшать «прибыльную» базу на затраты на содержание имущества, которое все еще числится у вас на счете 08 «Вложения во внеоборотные активы».

Если вы решите использовать это имущество в собственной деятельности в качестве основного средства, то учтете затраты на его содержание (в том числе за период, когда имущество не использовалось) при переводе объекта в состав ОС.

Если же решите перепродать, то на сумму расходов, связанных с обслуживанием объекта в «допродажный» период, можно уменьшить доход от его реализации (Письма Минфина от 22.05.2013 № 03-03-06/2/18071, от 24.02.2012 № 03-03-06/2/23).

ВЫВОД

Расходы на содержание имущества, еще не введенного в эксплуатацию в качестве ОС, безопаснее не учитывать при определении базы по налогу на прибыль до начала использования объекта.

***

В ближайших номерах ![]() мы продолжим рассказ о нарушениях, наиболее часто выявляемых при налоговых проверках.

мы продолжим рассказ о нарушениях, наиболее часто выявляемых при налоговых проверках.