Когда надо платить НДФЛ, а когда нет

О порядке исчисления и удержания организацией (предпринимателем) НДФЛ с различных выплат работникам и неработникам мы неоднократно рассказывали на страницах журнала. Но вопросов меньше не становится. Так что ищите ответ на свой вопрос в очередной подборке по НДФЛ.

Облагать ли НДФЛ матпомощь в связи со смертью сестры работницы

У сотрудницы умерла сестра. И наша организация решила выплатить ей матпомощь 10 000 руб. С одной стороны, сестры — это близкие родственники, а с другой — они не члены семьи. Можно ли со всей суммы матпомощи не платить НДФЛ?

![]() : Действительно, НДФЛ не облагается вся сумма единовременной материальной помощи, если работодатель выплатил ее в связи со смертью члена семьи работник

: Действительно, НДФЛ не облагается вся сумма единовременной материальной помощи, если работодатель выплатил ее в связи со смертью члена семьи работник

Согласно семейному законодательству членами семьи являются супруги, родители, дети, усыновители и усыновленны

Так что при буквальном прочтении законодательства получается, что брат или сестра работника не являются членами его семьи. Поэтому матпомощь, выплаченную сотруднице в связи со смертью ее сестры, нельзя полностью освободить от НДФЛ. Можно не облагать ее только в пределах 4000 руб. в

Однако в 2012 г. Минфин изменил свою позицию на более выгодную для налогоплательщиков. Он стал рассуждать так. Системное толкование положений Семейного кодекса позволяет включить в понятие члена семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления. При этом под семьей понимается локализованная социальная группа, в которой предполагаются совместное проживание, ведение хозяйства и т. п. Из этого Минфин сделал вывод, что если брат (сестра) работника проживал (проживала) совместно с ним, тогда работодатель при выплате единовременной матпомощи работнику в связи со смертью его брата (сестры) не должен удерживать

Но есть и суды, которые считают, что братья и сестры с учетом системного толкования положений Семейного кодекса относятся к категории «другие члены семьи». И при этом неважно, проживают они друг с другом или

Если вы хотите избежать споров с проверяющими, поступайте так. Если ваша сотрудница проживала вместе с сестрой, попросите ее принести выписку из домовой книги, которую выдают ТСЖ, ЖСК, паспортный стол в ЕИРЦ. И тогда при выплате матпомощи можете не удерживать НДФЛ с 10 000 руб.

А вот если она с сестрой не проживала, тогда удержите 13% с 6000 руб. (10 000 руб. – 4000 руб.). Если вы потом еще будете выплачивать этой сотруднице матпомощь, то налогом будет облагаться уже вся сумма.

Лечение несотрудника подпадает под НДФЛ

Решили пожертвовать от нашей организации на лечение 30 000 руб. человеку — не нашему сотруднику. Также он и не член семьи работника. Нужно ли организации, как агенту, удерживать НДФЛ?

![]() : Да, нужно, но можно оптимизировать налогообложение.

: Да, нужно, но можно оптимизировать налогообложение.

Поскольку человек, которому вы хотите оплатить лечение, не является вашим сотрудником (ни настоящим, ни бывшим), то, чтобы не облагать всю стоимость лечения налогом, можно деньги ему подарит

Имейте в виду, что если на лечение нужна сумма именно 30 000 руб., тогда вам придется заключить договор дарения на 34 000 руб., тем самым увеличив ее на сумму налога. В этом случае человек получит на руки 30 100 руб. (34 000 руб. – (34 000 руб. – 4000 руб.) х 13%).

Оплатили перелет не вашему сотруднику? Есть объект по НДФЛ

В рамках договора с клиентом (проведение рекламной акции) одному из его сотрудников наша компания оплатила перелет до места проведения рекламной акции. То есть мы обеспечили присутствие сотрудника клиента на мероприятии (так звучит формулировка договора). И этот перелет входил в его служебные обязанности. Можно ли сказать, что наша организация не является налоговым агентом в этой ситуации? И если да, то на что можно сослаться?

![]() : В этой ситуации ваша компания все-таки является налоговым агентом по НДФЛ. Тот факт, что перелет входил в служебные обязанности сотрудника вашего клиента, для вас никакого значения не имеет.

: В этой ситуации ваша компания все-таки является налоговым агентом по НДФЛ. Тот факт, что перелет входил в служебные обязанности сотрудника вашего клиента, для вас никакого значения не имеет.

Поскольку авиабилеты именные, то определить получателя и сумму дохода не составит труда. Сотрудник вашего клиента получил от вашей компании доход в натуральной форм

Так как ваша компания деньги сотруднику клиента не выплачивала (и наверняка не будет это делать до конца года), вы не можете удержать НДФЛ из его доход

- составить справку

2-НДФЛ по этому человеку и указать в ней сумму дохода, равную стоимости авиаперелета, а также сумму исчисленного, но неудержанного НДФЛ. В этой справке в поле «признак» надо указать цифру 2. Это будет означать невозможность удержанияНДФЛп. 2 Приказа ФНС от 17.11.2010 № ММВ-7-3/611@; разд. II Рекомендаций, утв. этим Приказом; - представить эту справку в свою ИФНС не позднее 31 января;

- направить эту справку получателю дохода не позднее 31 января.

Удерживать ли НДФЛ с оплаты детсада за ребенка работника

Директор принес из детского коммерческого учреждения счет, выписанный на нашу фирму, и хочет оплачивать детсад своего ребенка за счет организации. В трудовом договоре такая возможность предусмотрена. Договор на услуги детсада заключен на директора как на физлицо. Лицензия на образовательную деятельность у сада есть. Оплата по договору состоит из трех частей: вступительного взноса, стоимости содержания ребенка, стоимости питания ребенка. Как мне поступить:

- <или>оплатить по счету, удержать из зарплаты директора НДФЛ и перечислить его в бюджет;

- <или>оплатить по счету и ничего не удерживать на основании п. 21 ст. 217 НК РФ?

Какие еще могут быть варианты?

![]() : Прежде всего, заметим, что ваша ситуация совсем не подходит под п. 21 ст. 217 НК РФ. Ведь в нем речь идет об освобождении от НДФЛ суммы платы за обучение налогоплательщика (физлица). А содержание и питание ребенка в детском саду (а уж тем более вступительный взнос) под обучение никак не подходят.

: Прежде всего, заметим, что ваша ситуация совсем не подходит под п. 21 ст. 217 НК РФ. Ведь в нем речь идет об освобождении от НДФЛ суммы платы за обучение налогоплательщика (физлица). А содержание и питание ребенка в детском саду (а уж тем более вступительный взнос) под обучение никак не подходят.

В то же время по расходам на содержание ребенка в саду есть другая льгота. Так, от НДФЛ освобождаются средства, получаемые родителями, в виде компенсации части платы за содержание ребенка в детском

- во-первых, речь идет о компенсациях не в любой сумме, а только о компенсациях, которые выплачиваются родителям в размере, устанавливаемом нормативными правовыми актами субъектов РФ;

- во-вторых, Минфин с 2011 г. считает, что не облагаются НДФЛ только те компенсации, которые выплачиваются за счет средств бюджетов субъектов РФ. И освобождение от НДФЛ не распространяется на возмещение части платы родителей из иных источников.

Так что вся сумма, которую ваша организация уплатит детскому саду за ребенка вашего работника, будет являться доходом работника, полученным в натуральной форм

Имейте в виду, что с 01.01.2015 формулировка п. 42 ст. 217 НК РФ немного изменится. От НДФЛ будет освобождаться компенсация части родительской платы за присмотр и уход за детьми в детских садах, а не части платы за содержание ребенка, как сейча

Покупаете товар у граждан? Вы не налоговый агент по НДФЛ

Наша организация закупает у физлиц (не ИП) сформированные в пучки дубовые и березовые ветки. Потом мы планируем упаковать и перепродать их. Является ли наша организация-покупатель налоговым агентом по НДФЛ?

![]() : Нет. Физлица, которые продают вам пучки дубовых и березовых веток, должны сами задекларировать свой доход и исчислить с него

: Нет. Физлица, которые продают вам пучки дубовых и березовых веток, должны сами задекларировать свой доход и исчислить с него

Поскольку ваша организация не является налоговым агентом, то вы при выплате дохода этим физлицам не должн

- удерживать НДФЛ;

- указывать выплаты им в налоговом регистре по НДФЛ;

- представлять в свою ИФНС справки

2-НДФЛ на них.

Стоимость семинара-тренинга — не доход работников

Наши менеджеры по продажам прошли обучение в форме двухдневного семинара-тренинга по теме «Эффективное взаимодействие с клиентами по телефону» (20 часов). Наша компания оплатила стоимость обучения и получила такие документы: договор, программу и акт выполненных работ.

Облагается ли стоимость обучения НДФЛ?

![]() : От НДФЛ, в частности, освобождаются суммы платы за обучение работника по профессиональным образовательным программам, профподготовку и переподготовку в российских образовательных учреждениях, имеющих соответствующую лицензи

: От НДФЛ, в частности, освобождаются суммы платы за обучение работника по профессиональным образовательным программам, профподготовку и переподготовку в российских образовательных учреждениях, имеющих соответствующую лицензи

Но и при отсутствии лицензии со стоимости обучения работников тоже можно не исчислять НДФЛ. Логика здесь такова. По НК доход у работника возникает только в том случае, если организация оплачивает его обучение исключительно в его интереса

Однако налоговики могут с таким подходом не согласиться. И не исключено, что отстаивать эту позицию придется в суде. Если же спорить вы не готовы, тогда на стоимость обучения работников начислите НДФЛ и удержите его при ближайшей выплате им зарплаты.

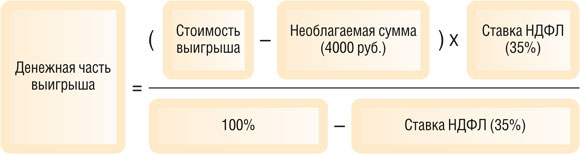

Выигрыш облагается НДФЛ по ставке 35%

Наша компания хочет организовать такой конкурс: напиши отзыв о нас, размести в своем блоге и получи ценный приз. Задача конкурса — распространение информации о наших товарах через соцсети и онлайн-ресурсы, то есть, по сути, реклама. Стоимость приза около 50 000 руб. Какой налог должен будет заплатить победитель с выигрыша? Просто не хотелось бы подставить победившего существенной суммой налога.

![]() : Победителю придется заплатить НДФЛ по ставке 35%. При этом налогом облагается не вся стоимость выигрыша, а за минусом

: Победителю придется заплатить НДФЛ по ставке 35%. При этом налогом облагается не вся стоимость выигрыша, а за минусом

Если, как вы говорите, не хотите подставлять победителя выигрыша с уплатой НДФЛ и представлением декларации

В вашем случае денежная часть выигрыша составит 24 770 руб. ((50 000 руб. – 4000 руб.) х 35% / (100% – 35%)). А общая сумма дохода победителя — 74 770 руб. (50 000 руб. + 24 770 руб.). Соответственно, сумма НДФЛ со всей стоимости выигрыша — 24 770 руб. ((74 770 руб. – 4000 руб.) х 0,35). В результате НДФЛ самому победителю платить не придется.

Правда, здесь есть один нюанс. При денежных выплатах вы не вправе удержать из дохода человека более 50% налог

И не забудьте по окончании года составить на этого победителя справку

Порядок исчисления и удержания НДФЛ договором аренды не регулируется

Организация арендует у директора офис. В договоре указано, что НДФЛ должен уплачивать сам директор. А сейчас он захотел, чтобы НДФЛ за него уплачивала наша организация.

Правильно ли это? Теперь нужно составлять допсоглашение к договору аренды, где указать, что НДФЛ будет перечислять организация?

![]() : Контролирующие органы неоднократно разъясняли, что если физическое лицо — арендодатель не является предпринимателем, то организация-арендатор является налоговым агентом по

: Контролирующие органы неоднократно разъясняли, что если физическое лицо — арендодатель не является предпринимателем, то организация-арендатор является налоговым агентом по

Включать в договор аренды условие о том, что обязанности по исчислению и уплате НДФЛ возлагаются на физлицо, неправомерно. Этого мнения придерживается как Минфи

Поскольку вы изначально не удерживали НДФЛ при выплате директору арендной платы, то вам сейчас нужно посчитать задолженность по НДФЛ и начать удерживать ее при выплате любых доходов (то есть и из зарплаты, и из арендной платы). При этом удерживаемая сумма НДФЛ не может превышать 50% суммы из каждой выплат

Кроме того, имейте в виду, что даже если вы удержите всю задолженность по НДФЛ из доходов директора, налоговики при проверке все равно оштрафуют вас за несвоевременное перечисление НДФЛ по ст. 123 НК РФ. Ведь последующее погашение задолженности не освобождает от

Продажа квартиры по заниженной цене невзаимозависимому физлицу к матвыгоде не приводит

Наша организация купила квартиру за 1 700 000 руб. и продала ее ниже себестоимости за 1 500 000 руб. человеку, который у нас не работает. Организация и покупатель не являются взаимозависимыми лицами. Облагается ли НДФЛ сумма разницы в размере 200 000 руб. у покупателя?

![]() : По НК доход в виде материальной выгоды возникает у физлица при приобретении им товаров (работ, услуг) у организаций, являющихся взаимозависимыми по отношению к

: По НК доход в виде материальной выгоды возникает у физлица при приобретении им товаров (работ, услуг) у организаций, являющихся взаимозависимыми по отношению к

Вы же продаете квартиру человеку, с которым ваша организация не взаимозависима. Поэтому в вашем случае, несмотря на то что квартира продана по заниженной цене, материальной выгоды у покупателя не возникает. И НДФЛ вам исчислять не с чего.

Но имейте в виду, что если налоговики при проверке сочтут, что продажная цена квартиры не соответствует рыночной, они могут обратиться в суд с целью признать вашу организацию и покупателя взаимозависимыми лицам

Необлагаемый минимум по НДФЛ для каждого вида дохода отдельно считают

В марте сотруднице выдали подарок на сумму 4400 руб. А в сентябре выплатили ей обычную материальную помощь на сумму 2800 руб. Про подарок все понятно — до 4000 руб. НДФЛ не облагается, налог начислила с 400 руб. А нужно ли начислять НДФЛ на 2800 руб.?

![]() : Нет, не нужно. Вы выплачивали сотруднице разные виды доходов. Поэтому и необлагаемый минимум — 4000 руб. в год — надо считать отдельно по подаркам, отдельно по матпомощ

: Нет, не нужно. Вы выплачивали сотруднице разные виды доходов. Поэтому и необлагаемый минимум — 4000 руб. в год — надо считать отдельно по подаркам, отдельно по матпомощ