У фирмы есть земля? Внимание на земельный налог!

Проверяем данные, которые могут понадобиться для расчета налога

В начале этого года организации сдавали декларации по земельному налогу за

Кадастровая стоимость: вся такая противоречивая

Кадастровую стоимость могут изменить и в середине года, причем задним число

СИТУАЦИЯ 1. Кадастровая стоимость земли изменилась в течение года с определенной даты отчетного года (но не с 1 января)

Это могло быть из-за перевода земель из одной категории в другую либо в связи с изменением вида разрешенного использования участка. Либо ваша организация (или иное заинтересованное лицо) могла оспорить кадастровую стоимость в суде и в решении суда просто указана новая кадастровая стоимость, вступающая в силу с определенного числа (не распространяя свое действие на прошлый период).

ВАРИАНТ 1. Кадастровая стоимость земли увеличилась. В таком случае при расчете налога вы должны использовать ее новое значение только с 1 января следующего год

Связано это с тем, что акты об утверждении кадастровой стоимости земельных участков в части, влияющей на исчисление земельного налога, действуют во времени согласно ст. 5 НК РФ (то есть могут иметь обратную силу, только если улучшают положение налогоплательщиков). И налоговые инспекторы теперь должны придерживаться такой же точки зрения. ФНС указала на это в своем свежем обзоре практики рассмотрения налоговых споров Президиумом

ВАРИАНТ 2. Кадастровая стоимость снизилась. В этом случае, казалось бы, можно рассчитать налог с пользой для себя: за часть года — с учетом старой кадастровой стоимости, а за другую часть — с учетом новой. Более того, есть Письмо Минфина, из которого можно сделать именно такой выво

Однако такой подход очень опасный. Нельзя утверждать, что инспекторы поддержат «двухступенчатый» расчет налога по участку, если в середине года была изменена его кадастровая стоимость. Ведь в Налоговом кодексе нет подобного механизма. Такая точка зрения прослеживается в других Письмах Минфина, одно из которых, кстати, доведено налоговой службой до инспекци

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Установление судом рыночной стоимости земельного участка должно являться основанием для внесения органом кадастрового учета такой стоимости в качестве новой кадастровой стоимости в государственный кадастр недвижимости с момента вступления в силу судебного акта и по состоянию на дату, указанную в решении суда. При этом внесенные изменения должны учитываться при исчислении земельного налог

аПостановление Президиума ВАС от 28.06.2011 № 913/11. Если изменения в части установления кадастровой стоимости земельного участка, равной рыночной стоимости, внесены в государственный кадастр недвижимости в течение налогового периода на основании решения суда, то указанная кадастровая стоимость применяется в целях определения налоговой базы по земельному налогу по состоянию на 1 января года, следующего за налоговым периодом, в котором были внесены такие изменения в кадаст

рп. 1 ст. 391 НК РФ. Исключение — если кадастровая стоимость участка скорректирована по состоянию на 1 января года, являющегося текущим или предшествующим налоговым периодом (тогда земельный налог надо считать по новой кадастровой стоимости начиная с налогового периода, по состоянию на 1 января которого были внесены изменения в кадастр

)”.

Так что лучше придерживаться более безопасного варианта и использовать новую кадастровую стоимость только при расчете налога за год, следующий за ее изменением.

СИТУАЦИЯ 2. Орган региональной власти принял акт о новой оценке земли задним числом

По этому акту стоимость земли могла:

- <или>уменьшиться — тогда вы можете пересчитать налог за прошлые периоды, подав уточненные декларации, и потребовать возврата переплаты. Ведь уменьшенная кадастровая стоимость улучшает ваше положение и установивший ее документ имеет обратную сил

уп. 4 ст. 5 НК РФ; Письма Минфина от 12.09.2011 № 03-05-05-02/46, от 15.03.2012 № 03-05-05-02/15; - <или>увеличиться — по этой повышенной стоимости надо платить земельный налог только со следующего год

аПисьма Минфина от 10.03.2011 № 03-05-04-02/21, от 12.09.2011 № 03-05-05-02/46.

СИТУАЦИЯ 3. Вы были не согласны с завышенной кадастровой стоимостью земли и в суде добились установления новой кадастровой стоимости задним числом

Для этого организации, как правило, нанимают оценщика, и на основании рыночной стоимости земельного участка суд устанавливает новую кадастровую стоимость. Обратите внимание: в решении суда должно быть прямо указано, что новая (уменьшенная) кадастровая стоимость вашего участка установлена по состоянию, к примеру, на 01.01.2013 или другую дату — то есть по состоянию на прошлые периоды (иначе мы возвращаемся к ситуации 1). Если это ваша ситуация, то можно рассчитать налог исходя из новой стоимости и за 2014 г., и за более ранний период. За прошлые годы можете подать уточненную деклараци

Рассчитывать/пересчитывать налог исходя из уменьшенной кадастровой стоимости финансовое ведомство советует только после ее изменения в государственном кадастре недвижимост

СИТУАЦИЯ 4. Вступило в силу решение суда, которым кадастровая стоимость земельного участка признана недостоверной

В этом случае в качестве налоговой базы на 1 января отчетного года вам надо брать нормативную цену земл

Нормативная цена земли — показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемост

Налоговая ставка: проверка тоже не помешает

Ставки земельного налога устанавливают местные власти — в пределах, оговоренных Налоговым кодексом. Если же в вашей местности не были определены ставки земельного налога, то его следует рассчитывать по ставкам НК (в общем случае — 1,

Обратите внимание: если вы сдаете землю в аренду, платить земельный налог все равно придется именно вам, а не арендатор

Если, к примеру, арендатор — сельхозпроизводитель и земля предназначена для сельскохозяйственного назначения, то арендодатель может применять льготную (пониженную) ставку земельного налога. Главное — представить налоговикам доказательства целевого использования земли арендатором: взять с него соответствующее заявление, которое подтвердит вид его деятельности, попросить у него какие-либо документы, доказывающие

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Независимо от формы собственности на земельный участок, он должен использоваться в соответствии с установленной категорией и разрешенным использованием.

При этом сам факт целевого использования земель не ставится Налоговым кодексом в зависимость от того, кем производится его использование — собственником или арендатором. Если использование земельного участка отвечает требованиям его целевого использования, то ставка налога в отношении этого земельного участка применяется исходя из вида целевого использования, указанного в правоустанавливающих (кадастровых) документах.

Таким образом, если арендатор использует земельный участок по целевому назначению, арендодатель может платить земельный налог по пониженной ставке (если она предусмотрена для данного вида земель

)”.

СОРОКИН Алексей Валентинович

Минфин России

Но будьте внимательны: льготная ставка может быть установлена для определенной категории земель не на федеральном уровне, а на местном. И местные органы власти могут сами диктовать условия для применения таких льгот. В частности, одним из условий может быть то, что для права на льготу собственник земельного участка сам должен вести определенный вид деятельности.

К примеру, в Москве организация — собственник земельного участка, предназначенного для эксплуатации объектов спорта, вправе применить ставку земельного налога в размере 0,3% при одновременном выполнении трех условий:

- в правоустанавливающих документах на участок должен быть определен вид разрешенного использования, указывающий на эксплуатацию спортивного объекта;

- уставная деятельность организации должна быть связана с эксплуатацией и использованием объектов спорта и спортивных сооружений;

- фактическое использование объектов спорта и сооружений по целевому назначению должно быть документально подтвержден

оПостановление ФАС МО от 24.10.2013 № А40-151400/12-140-1089.

Учтите, что даже если организация приобрела участки, предназначенные для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также для дачного хозяйства, то она не может применять льготную ставку налога (не выше 0,

С 2013 г. земельные участки, ограниченные в обороте и предоставленные для обеспечения обороны, безопасности и таможенных нужд, облагаются земельным налогом по льготной ставке, не превышающей

Некоторые организации, у которых есть контракты «оборонного» характера (к примеру, с федеральными агентствами), захотели воспользоваться такой льготной ставкой по собственным земля

Будьте аккуратны с уплатой налога по льготной ставке, если вы хотите ею воспользоваться на том основании, что часть вашего участка занята объектами инженерной инфраструктуры жилищно-коммунального комплекса. К примеру, на участке может стоять опора линии электропередачи. Несмотря на то что для земель, предназначенных для размещения таких объектов инженерной инфраструктуры, предусмотрены льготные ставк

В одном из своих свежих писем Минфин, сославшись на Постановление

Повышающий коэффициент для строителей жилья: а он вам нужен?

По участкам, предназначенным для жилищного строительства, организации или ИП должны платить земельный налог по льготной ставке (к примеру,

- <или>с повышающим коэффициентом 2 — в течение первых 3 лет строительства (считая с даты госрегистрации прав на землю и до регистрации прав на построенную недвижимость). Если успеете зарегистрировать права на построенное жилье до истечения 3 лет, то налог надо будет пересчитать без учета повышающего коэффициента. Полученную разницу можно будет зачесть или вернуть;

- <или>с повышающим коэффициентом 4 — по истечении указанных выше 3 лет вплоть до даты госрегистрации прав на построенную недвижимость. Причем в дальнейшем пересчитать налог нельзя.

Однако если ваша организация купила «жилищные» земли для перепродажи, то надо применять обычную (нельготную) ставку налога, которая не может превышать

Земля куплена или продана в течение года

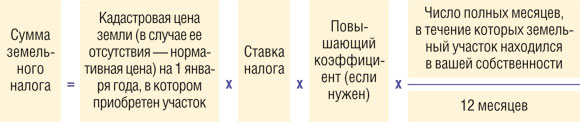

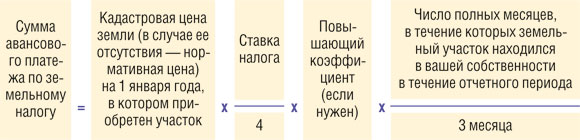

Если в течение календарного года (который является налоговым периодом по земельному налогу) вы приобретали землю или, наоборот, продавали ее, это должно быть учтено при расчете земельного налога и авансовых платежей по нему.

Годовая сумма налога должна определяться по формуле, учитывающей количество месяцев владения вами участко

Если в местности, где расположен участок, власти установили отчетные периоды по земельному налогу (I квартал, II квартал и III квартал календарного года

Месяц, в котором вы купили участок, считается за полный месяц, если права на участок зарегистрированы до

Если же вы продали участок, то все наоборот: месяц, в котором право собственности на участок перешло к вашему покупателю, будет учитываться у вас как полный месяц при расчете земельного налога, если такая регистрация произошла

Если же продажа состоялась

Бывает, что срок владения земельным участком очень небольшой. К примеру, организация регистрирует право собственности на участок в конце одного месяца, тут же оформляет документы на его продажу — и в начале следующего месяца уже зарегистрирован переход права собственности на этот участок к покупателю. В таком случае понятно, что ни месяц покупки участка (если дата регистрации — позже

Однако поскольку в течение календарного года (налогового периода по земельному налогу) организация была хоть какое-то время собственником земельного участка, она считается плательщиком этого налог

Кстати, если вы купили землю, а потом в судебном порядке договор купли-продажи был признан ничтожным и вам пришлось вернуть участок продавцу, это не освобождает вас (как несостоявшегося покупателя) от уплаты земельного налога. Разумеется, только за тот период, когда ваша организация значилась его собственником в

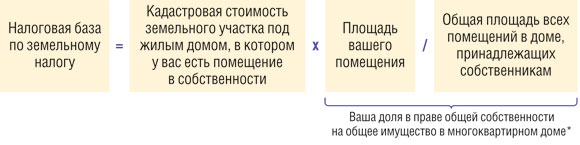

Нет земли, но есть помещение в многоквартирном доме

Возможно, вам придется платить земельный налог. Дело в том, что все собственники помещений в многоквартирных домах должны платить земельный налог, как только участок под домом бесплатно перейдет в общую долевую собственность (это может произойти после того, как участок будет поставлен местной властью на кадастровый учет

Именно поэтому лучше периодически проверять данные об участке, на котором расположен ваш дом: либо заказывать выписку в Росреестре, либо пользоваться его сайтом.

Можно сделать так: по кадастровому номеру своего помещения найдите его на публичной кадастровой карте (о том, как это сделать, читайте в следующем номере ![]() ). Вероятнее всего, вы увидите на карте не точное расположение жилого дома, а его окрестности. Далее надо будет найти на карте интересующий вас дом, поставить курсор рядом с ним (но не на сам дом, иначе попадете в справочную информацию по дому, а не по участку под ним) и нажать кнопку мыши. Если вы увидите, что желтым цветом выделился довольно большой участок, к примеру микрорайон или даже область, это означает, что участок под конкретным домом не сформирован в системе кадастрового учета. И по нему земельный налог платить не нужно. Ведь получается, что нет объекта налогообложения.

). Вероятнее всего, вы увидите на карте не точное расположение жилого дома, а его окрестности. Далее надо будет найти на карте интересующий вас дом, поставить курсор рядом с ним (но не на сам дом, иначе попадете в справочную информацию по дому, а не по участку под ним) и нажать кнопку мыши. Если вы увидите, что желтым цветом выделился довольно большой участок, к примеру микрорайон или даже область, это означает, что участок под конкретным домом не сформирован в системе кадастрового учета. И по нему земельный налог платить не нужно. Ведь получается, что нет объекта налогообложения.

Если же выделяется небольшой участок и в его строке «адрес» четко указан адрес именно вашего дома, значит, участок под домом сформирован и вы можете увидеть на сайте Росреестра и план земельного участка (для этого нажмите на красную надпись «план ЗУ»), и план кадастрового квартала (нажмите на надпись «план КК»).

Безопаснее заплатить земельный налог, если выявится, что участок под домом поставлен на кадастровый учет, утверждена его кадастровая стоимость и по правилам, действующим в вашей местности, он может быть передан в общую долевую собственность тех, кто владеет помещениями в многоквартирном доме.

Кстати, обратите внимание на данные о форме собственности на земельный участок (они также есть в Росреестре).

Как узнать кадастровую стоимость земельного участка, мы подробно расскажем в следующем номере. Однако сразу предупредим, что платить налог со всей этой стоимости вас никто не заставляет.

Вы должны определить налоговую базу пропорционально своей доле в общей долевой собственност

* Эти данные вы можете попробовать узнать в Росреестре или в БТИ, обслуживающем ваш дом.

Если ваше помещение находится в доме, который используется как общежитие, принцип уплаты земельного налога другой. Ведь общежитие относится к специализированному жилищному фонду и собственники помещений в нем должны регистрировать свои права на земл

***

При изменении кадастровой стоимости бухгалтеры иногда озадачиваются вопросом: не нужно ли поменять первоначальную стоимость земельного участка в бухгалтерском учете? Делать это необязательн

Ведь кадастровая стоимость влияет лишь на расчет земельного налога. А в бухучете действуют собственные правила для переоценки основных средств.