Отступное взамен возврата займа

Налоговые последствия погашения долга по договору займа путем предоставления имущества

Одалживая деньги, заемщик, безусловно, рассчитывает их вернуть. Но не всегда получается претворить планы в жизнь. Итак, срок погашения займа подошел, а денег для возврата нет. Как быть? Если заимодавец не против, можно заключить соглашение об отступном, и на дату передачи имущества в качестве отступного долг по договору займа будет погаше

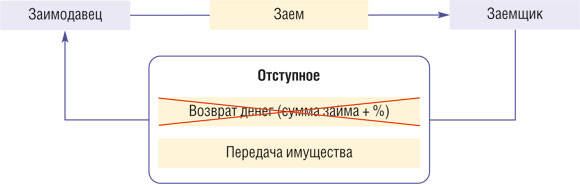

Разобраться, каким образом выглядит погашение долга путем предоставления отступного, поможет наша схема.

Но в этом случае возникают некоторые налоговые нюансы. Давайте их рассмотрим.

У заимодавца

| Налог | Налоговый учет |

| Налог на прибыль (метод начисления) | Сумму начисленных процентов по займу нужно включать в состав внереализационных доходов в конце каждого месяца и на дату получения отступног При получении отступного налогооблагаемого дохода не возникае Полученное отступное принимается к учету в размере суммы долга, которая закрывается передачей отступног |

| НДС | После того как будет принято к учету имущество, переданное в качестве отступного, и получен счет-фактура, входной НДС можно принять к вычет |

| Налог при УСНО | Часть стоимости отступного, приходящаяся на погашение «тела» займа, не является налогооблагаемым доходо Отступное нужно принять к учету в размере суммы долга, погашаемого отступным. Отступное считается оплаченным на дату его получения |

У заемщика

| Налог | Налоговый учет |

| Налог на прибыль (метод начисления) | В состав внереализационных расходов (в пределах норматива) включаются проценты по договору займа, начисленные на последнее число каждого месяца, пока действует договор займа, и на дату передачи отступног На дату передачи отступного нужно отразить выручку от продажи этого имущества по цене, равной сумме погашаемого отступным долг В расходы можно включить покупную стоимость переданного имуществ |

| НДС | Передав отступное, нужно начислить НДС с суммы, равной размеру погашаемого долга, и выставить в |

| Большинство судов считают, что передача отступного облагается НДС несмотря на то, что этим имуществом погашается долг по возврату займа, который, в свою очередь, НДС не облагается. Однако один суд посчитал в данной ситуации передачу отступного не облагаемой НДС операцие | |

| Налог при УСНО | Проценты по договору займа (в пределах нормы) можно включить в состав внереализационных расходов на дату передачи отступног На дату передачи отступного в налоговых целях нужно отразить выручку в размере погашаемого отступным долг В расходы можно включить покупную стоимость переданного имущества, если она оплачен |

Бухгалтерский учет

Давайте рассмотрим его на примере.

Пример. Отражение в бухгалтерском учете предоставления отступного взамен погашения займа

/ условие / ООО «Сентябрь» выдало ООО «Октябрь» заем в размере 24 500 руб. В связи с тем что у заемщика не было возможности погасить заем, стороны подписали соглашение о предоставлении отступного. Начисленные проценты по договору займа на данный момент составили 500 руб. В качестве отступного ООО «Октябрь» передало товары покупной стоимостью 20 000 руб.

/ решение / Бухгалтерские проводки у заимодавца.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату перечисления займа | |||

| Перечислен заем | 58 «Финансовые вложения», субсчет «Предоставленные займы» | 51 «Расчетный счет» | 24 500 |

| На дату передачи отступного | |||

| Начисленные по договору займа проценты включены в состав внереализационных доходов | 76 «Расчеты с разными дебиторами и кредиторами» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» | 500 |

| Получено отступное в счет погашения задолженности по займу ((24 500 руб. + 500 руб.) х 100% / 118%) | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 21 186 |

| Начислен входной НДС по полученному отступному ((24 500 руб. + 500 руб.) х 18% / 118%) | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | 3 814 |

| Входной НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС по приобретенным ценностям» | 3 814 |

| Погашена задолженность по «телу» займа предоставлением отступного | 60 «Расчеты с поставщиками и подрядчиками» | 58, субсчет «Предоставленные займы» | 24 500 |

| Погашена задолженность по процентам предоставлением отступного | 60 «Расчеты с поставщиками и подрядчиками» | 76 «Расчеты с разными дебиторами и кредиторами» | 500 |

Бухгалтерские проводки у заемщика.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату получения займа | |||

| Получен заем | 51 «Расчетный счет» | 66 «Расчеты по краткосрочным кредитам и займам» | 24 500 |

| Полученный долгосрочный заем отражается по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» | |||

| На дату передачи отступного | |||

| Начисленные по договору займа проценты отражены в составе внереализационных расходов | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 66, субсчет «Проценты по займам» | 500 |

| Передано отступное в счет погашения задолженности по договору займа (24 500 руб. + 500 руб.) | 62 «Расчеты с покупателями и заказчиками» | 91, субсчет «Прочие доходы» | 25 000 |

| Списана себестоимость товаров, переданных в качестве отступного | 91, субсчет «Прочие расходы» | 41 «Товары» | 20 000 |

| Начислен НДС с суммы отступного ((24 500 руб. + 500 руб.) х 18% / 118%) | 91, субсчет «Прочие расходы» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 3 814 |

| Погашена задолженность по договору займа предоставлением отступного | 66, субсчет «Проценты по займам» | 62 «Расчеты с покупателями и заказчиками» | 25 000 |

***

Кстати, не редкость, когда заем организации предоставляет ее учредитель/руководитель. Возвращенный ему отступным заем его налогооблагаемым доходом не признается, а вот полученные проценты (если был предоставлен процентный заем) считаются доходом, даже если они погашены не деньгами, а путем предоставления отступног