Что изменится в получении НДФЛ-

В январе 2014 г. вступили в силу изменения в НК, касающиеся предоставления имущественного вычета по НДФЛ в связи с приобретением (строительством) недвижимости — дома, квартиры, земельного участка или долей в них. Рассмотрим, что же изменилось и кто будет пользоваться вычетом по новым правилам.

К кому применимы поправки

Прежде всего напомним, что вычет на жилье предоставляется один раз в жизни. Поэтому если вам уже вернули НДФЛ в связи с приобретением недвижимости, то заявить вычет повторно по новым правилам не удастс

Вычет по-новому предоставят гражданам при наличии двух услови

- обращение в ИФНС после 01.01.2014;

- регистрация права собственности на жилье после 01.01.2014. Если квартира приобреталась в порядке долевого строительства, то после 1 января 2014 г. должен быть подписан акт о ее передаче. Ведь в случае с долевым строительством именно акт, а не свидетельство о собственности является документом, дающим право на вычет.

А если человек заявил вычет после 01.01.2014, но право собственности на недвижимость зарегистрировал (подписал акт о передаче объекта долевого строительства) до этой даты? По мнению Минфина и ФНС, вычет ему должны дать по старым правила

Стоит ли спорить с налоговиками? Это зависит от ситуации. К примеру, если квартира стоимостью не менее 2 млн руб. куплена одним владельцем, то разницы для вычета по новым и старым правилам почти нет. Но в некоторых случаях (и мы сейчас перейдем к их рассмотрению) получение вычета по новым правилам позволит вам вернуть

Стоимость покупки ниже предельной суммы вычета

Сумма вычета на само приобретение жилья останется прежней — 2 млн руб. (при этом ограничили вычет по процентам за кредит, о чем будет сказано ниже). Однако, по замыслу законодателя, сумма 2 млн руб. теперь будет привязана не к объекту, а к человеку. Поэтому если вы купите, к примеру, комнату стоимостью 1,5 млн руб., то остаток вычета в сумме 0,5 млн руб. (2 млн руб. – 1,5 млн руб.) не пропаде

Людей, у которых неиспользованный остаток вычета образовался в прежние годы (до 01.01.2014), в стране немало, но порадовать их нечем. Такие граждане считаются реализовавшими свое право на вычет по жилью.

Недвижимость куплена в долевую собственность

Раньше общая сумма вычета (2 млн руб.) распределялась между совладельцами пропорционально размеру их долей в собственност

Предположим, три брата вместе купят дом стоимостью 6 млн руб. Для сравнения новые и старые размеры вычетов покажем в таблице.

| Доли братьев в праве собственности, % | Подтвержденные расходы, руб. | Сумма НДФЛ к возврату, руб. | |

| По старым правилам | По новым правилам | ||

| 20 | 1,2 млн | 52 000 (2 млн руб. х 20% х 13%) | 156 000 (1,2 млн руб. х 13%) |

| 30 | 1,8 млн | 78 000 (2 млн руб. х 30% х 13%) | 234 000 (1,8 млн руб. х 13%) |

| 50 | 3 млн | 130 000 (2 млн руб. х 50% х 13%) | 260 000 (2 млн руб. х 13%) |

Как видим, если сложить «новые» вычеты всех братьев, то общая сумма по объекту в итоге получается значительно выше обычных 2 млн руб. При этом у двоих еще остается неиспользованный остаток для будущих покупок. То есть новые правила для долевых собственников весьма выгодны.

Недвижимость куплена в совместную собственность

По старым правилам при покупке жилья в совместную собственность супруги должны были делить сумму вычета 2 млн руб. между собо

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Действительно, алгоритм получения имущественного налогового вычета при приобретении жилья в общую совместную собственность в новой редакции НК РФ не установлен. Несмотря на это, претендовать на получение вычета в пределах 2 млн руб. вправе каждый из супругов. Вычет предоставляется на основании заявления супругов о распределении их расходов на приобретение объекта недвижимост

и”.

То есть общая максимальная сумма вычета по объекту совместной собственности — не более 4 млн руб. Просто ранее супруги делили между собой вычет в определенной пропорции (50% и 50%, 20% и 80% и т. д.), а теперь должны будут поделить расходы. В заявлении можно написать приблизительно так: «Просим считать расходы в такой-то сумме понесенными от имени супруги». Напомним, что для получения вычета по совместной собственности не имеет значения, на имя кого из супругов оформлено имущество, а также документы об оплат

СИТУАЦИЯ 1. Оба супруга работают и хотят получить вычет.

Если стоимость квартиры больше 4 млн руб., то нужно просить каждому по 2 млн руб. вычета (чтобы выбрать максимально возможную сумму). Ведь даже если один супруг попросит меньшую сумму, другому больше 2 млн руб. вычета все равно не дадут.

Если стоимость квартиры меньше 4 млн руб., к примеру 3,5 млн руб., то супруги могут просить вычеты:

- <или>в равных долях по 1,75 млн руб. (3,5 млн руб. / 2). Тогда у каждого из них останется неиспользованный остаток в сумме 250 тыс. руб. (2 млн руб. – 1,75 млн руб.), который они смогут использовать при следующих покупках недвижимости;

- <или>в неравных долях, допустим 2 млн руб. и 1,5 млн руб. Тогда неиспользованный остаток в сумме 0,5 млн руб. (2 млн руб. – 1,5 млн руб.) останется только у одного из супругов.

СИТУАЦИЯ 2. Вычет хочет получить только один из супругов (предположим, жена не работает). В таком случае заявление о распределении можно и не писать — муж просто подает декларацию и просит вычет для себя. Что касается жены, то при появлении доходов, облагаемых НДФЛ, она будет вправе:

- <или>заявить свой вычет по данной квартире (в части расходов, превышающих выбранные мужем 2 млн руб.);

- <или>заявить вычет в случае покупки другого объекта недвижимости — в сумме понесенных расходов, но не более 2 млн руб.

Напомним, что при применении старых правил нередко возникали проблемы у граждан, отдавших 100% вычета в пользу своего супруга. Минфин считал, что они теряли право на получение вычета в будуще

Ну а по новым правилам такая проблема просто не может возникнуть.

Недвижимость куплена на имя ребенка

Нередко родители оформляют купленное жилье на имя несовершеннолетнего ребенка. КС и ранее признавал право родителя в такой ситуации на возврат

Условия предоставления «детского» вычета родителю таков

- наличие у родителя права на возврат НДФЛ — ведь именно он будет получателем вычета;

- оплата расходов родителем за счет собственных средств (в том числе полученных по договору займа или кредита

)Письмо Минфина от 27.10.2011 № 03-04-05/7-813; - недостижение ребенком 18 лет на дату регистрации права собственност

иПисьмо ФНС от 18.09.2013 № БС-4-11/16779@; - представление в ИФНС в числе необходимых документов свидетельства о рождении ребенка (либо решения органа опеки и попечительства об установлении опеки или попечительства

)подп. 6 п. 3 ст. 220 НК РФ.

Как предоставляется вычет, если вы купили недвижимость в долевую собственность с ребенком? Это зависит от того, какие правила работают в конкретной ситуации:

- <если>старые, то вычет в сумме 2 млн руб. распределяется пропорционально долям. То есть, к примеру, 50% квартиры оформлено на вас, а 50% — на ребенка. Тогда можно получить вычет за обе доли (свою и ребенка) на общую сумму 2 млн

руб.п. 2.1 мотивировочной части Постановления КС от 01.03.2012 № 6-П; Письмо Минфина от 26.03.2013 № 03-04-05/7-289; - <если>новые, то вычет можно получать по нескольким долям, но все равно на общую сумму не более 2 млн руб. То есть если стоимость одной доли выше 2 млн руб., то вычет за вторую вам уже не дадут. А вот если ниже, к примеру 1,5 млн руб., то можно заявить вычет по двум объектам:

- за одну долю — в сумме 1,5 млн руб.;

- за вторую долю — в сумме 0,5 млн руб. (2 млн руб. – 1,5 млн руб.).

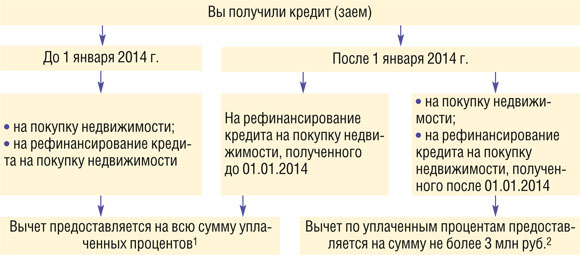

Для покупки недвижимости оформлен заем

Если вы брали целевой кредит в банке для оплаты приобретенной недвижимости или на рефинансирование (перекредитование) кредита на приобретение жилья, то в отношении уплаченных по нему процентов вы, как и ранее, можете получить выче

Отметим также, что в новой редакции НК вычет по жилью и вычет по процентам представлены как самостоятельные виды вычето

Кроме того, «процентный» вычет будет предоставляться только в отношении одного объекта недвижимост

Вы получаете вычет у работодателя

Как и ранее, имущественный вычет можно получать:

- <или>за прошедший год через налоговую инспекци

юп. 7 ст. 220 НК РФ; - <или>в течение года у работодател

яп. 8 ст. 220 НК РФ.

В первом варианте ничего не изменилось: вам по-прежнему нужно подать в ИФНС декларацию о доходах с приложением документов, подтверждающих право на вычет.

Во втором — изменения есть: получать вычет через работодателя можно будет сразу по нескольким местам работ

- по смыслу поправок ИФНС оформляет единое уведомление с указанием всех работодателей и с разбивкой вычета по суммам, которые налогоплательщик сможет получит

ьп. 8 ст. 220 НК РФ. Однако действующая форма такого уведомленияутв. Приказом ФНС от 25.12.2009 № ММ-7-3/714@ пока предусматривает указание только одного места работы; - оригинал уведомления должен храниться в организации в течение 4 лет с момента его представлени

яподп. 8 п. 1 ст. 23 НК РФ; Письмо Минфина от 07.09.2011 № 03-04-06/4-209. Если вы сдадите уведомление одному работодателю, то что представлять другому?

Будем надеяться, что в ближайшее время форму уведомления откорректируют и налоговики дадут разъяснения о порядке ее использования.

***

Что касается имущественных вычетов, предоставляемых при продаже имущества, то здесь все осталось без принципиальных изменений. Так, если имущество было в общей собственности менее 3 лет, то сумма вычета по-прежнему распределяется между совладельцам