Около нуля, или По какой ставке начислять НДС при работе с международными организациями

Многие международные организации имеют у нас свои отделения. Большинство из них на территории России освобождено от уплаты всех налогов, в том числе НДС. Так что если ваша компания поставляет для них товары, выполняет работы или оказывает услуги, то такая реализация должна облагаться НДС по ставке

Во-первых, ваш «особый» контрагент должен быть указан в Перечне международных организаций, утвержденном совместно МИД и Минфино

Во-вторых, к моменту отгрузки товара (подписания акта выполненных работ, оказанных услуг) у вас должен быть на руках определенный пакет документов, куда входят договор и письмо от международной компани

А теперь рассмотрим порядок действий при указанных операциях.

ШАГ 1. Заключаем договор

В нем нужно указать перечень поставляемых товаров (выполняемых работ, оказываемых услуг) и их стоимость. Лучше всего оформить его в виде отдельного документа. На практике встречаются ситуации, когда договор как таковой не составляется. Например, российская компания направляет коммерческое предложение и оно акцептуется (оплачивается) представительством международной компании. Несмотря на то что с юридической точки зрения договор считается заключенны

К моменту заключения договора вы должны определиться со ставкой НДС. Для применения нулевой ставки международная компания должна предоставить вам письмо о том, что поставляемые вами товары (работы, услуги) предназначены для официального использования данной международной организацией.

Отметим, что оно должно быть подписано ее главой (главой ее представительства) и заверено печатью, а кроме того, в нем должны быть указаны название и ИНН вашей компании.

Еще раз повторим, такой документ должен быть у вас на руках к моменту отгрузки товаров (подписания актов по выполненным работам, оказанным услугам). В противном случае реализация будет облагаться НДС по ставке 18% (10%).

Чтобы в дальнейшем не возникло трудностей со взысканием с международной компании НДС (если письмо она вам не предоставит), мы рекомендуем прописать в договоре такие условия:

- согласованная сторонами цена включает в себя НДС, начисленный по ставке 0%;

- если к моменту отгрузки товаров (подписания акта по работам или услугам) международная компания не предоставит вам указанное выше письмо, то к цене договора добавятся 18% (10%) налога на добавленную стоимость.

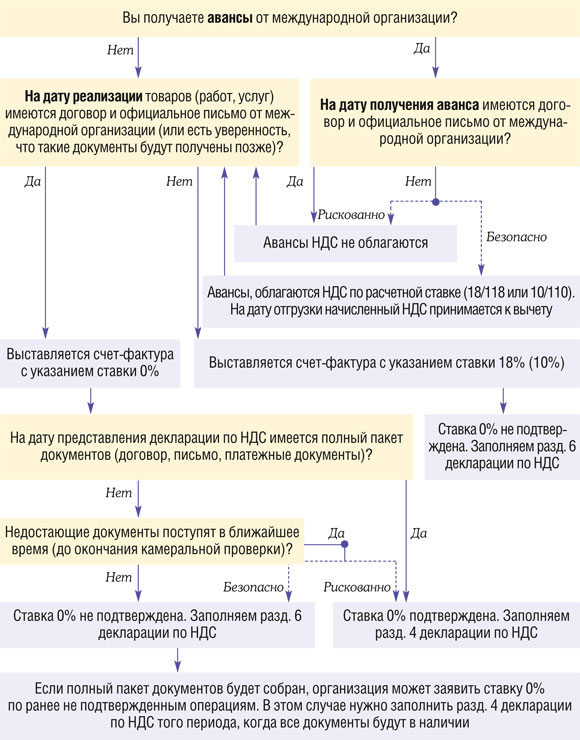

ШАГ 2. Разбираемся с авансами

Если вы получаете от международной организации авансы, начислять с них НДС не нужн

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В случае когда российская организация-продавец получает предварительную оплату от международной компании, такие платежи не включаются в налоговую базу по НДС только при наличии договора и письма от этой организации. Если данные документы отсутствуют, то авансовые платежи должны включаться в налоговую базу по НДС в общеустановленном порядк

е”.

Заметим, что о необходимости иметь определенный пакет документов уже на дату получения предварительной оплаты ничего не сказано ни в Налоговом кодексе, ни в Постановлении № 455, утвердившем Правила применения нулевой ставки НДС в рассматриваемой ситуации. Следовательно, можно говорить о том, что это требование чиновников излишне. Вот только доказывать это вам, скорее всего, придется в суде. А какую позицию займет суд, предугадать трудно, ведь судебных решений по аналогичным вопросам просто нет.

ВЫВОД

Если нужных документов у вас нет, но и спорить с проверяющими вы не хотите, облагайте авансы НДС. Напомним лишь, что сам налог в этом случае вы считаете по расчетной ставке

ШАГ 3. Отгружаем товары (выполняем работы, оказываем услуги)

Итак, допустим, что к моменту отгрузки товаров в вашем распоряжении имеется то самое многострадальное письмо и, значит, реализация будет облагаться НДС по ставке 0%. Тогда при оформлении счета-фактуры вы делаете в нем отметку «Для официальных нужд международной организации». Поставить ее можно в любом свободном месте документа, например над табличной частью.

Но может случиться и так, что на момент поставки товаров (подписания акта по работам, услугам) вы это письмо от международной компании-покупателя еще не получили. Если уверены, что оно будет у вас в ближайшее время, можете оформлять документы в том же порядке (то есть применять ставку 0%). Главное, чтобы в дальнейшем вы смогли предоставить это письмо налоговикам при проведении ими камеральной проверки. Обратите внимание: оно должно иметь более раннюю дату, чем дата поставки товаров (подписания акта выполненных работ, оказанных услуг).

Если же с получением письма возникают трудности, оформляйте счет-фактуру с указанием ставки 18% (10%). Учтите только, что в дальнейшем вы уже не можете заявлять по такой операции нулевую ставку

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В случае отсутствия у российской организации — продавца надлежащим образом оформленного письма международной организации, подтверждающего, что товары (работы, услуги), приобретаются этой международной организацией для официального использования, операции по реализации товаров (работ, услуг) облагаются по ставке НДС 18% (10%). При получении таких писем после отгрузки товаров (выполнения работ, оказания услуг) счета-фактуры и соответствующие налоговые декларации не корректируются. Для применения нулевой ставки в дальнейшем (даже если организацией будет собран полный пакет документов) оснований не имеетс

я”.

ЛОЗОВАЯ Анна Николаевна

Минфин России

ШАГ 4. Принимаем к вычету входной НДС

Входной НДС, относящийся к товарам (работам, услугам), реализованным международным организациям, принимается к вычету в особом порядке, а именно в момент отгрузки товара (выполнения работ, оказания услуг

Однако при приобретении товара не всегда заранее известно, кому и на каких условиях он будет реализован. Если при оприходовании имущества вы приняли входной НДС к вычету (не предполагая, что товар будет реализован представительству международной организации), то в момент отгрузки в адрес такой организации принятый ранее к вычету НДС нужно восстановить (отразив его по строке 100 раздела 3 декларации по

- <или>в графе 3 раздела 4 декларации по НДС (если ставка 0% подтверждена);

- <или>в графе 4 раздела 6 декларации по НДС (если ставка 0% не подтверждена).

Никакой дополнительной налоговой нагрузки такая операция за собой не влечет. Но восстановить НДС (и тут же заново принять его к вычету) все-таки желательно.

Нужно это для того, чтобы правильно отразить входной налог в декларации по НДС за тот квартал, в котором состоялась отгрузка товара (выполнение работы, оказание услуги) в адрес международной компании.

ШАГ 5. Подтверждаем нулевую ставку НДС

Как известно, нулевую ставку нужно подтверждать. Для этого, помимо указанных ранее договора и письма, вам будут нужн

1) ваш экземпляр счета-фактуры, выставленного в адрес международной организации;

2) платежные документы, подтверждающие поступление выручки от международной организации.

Отметим, что ни в Налоговом кодексе, ни в Постановлении № 455, утвердившем Правила применения ставки 0%, ничего не сказано о сроках подачи таких документов в ИФНС. Однако в Порядке заполнения налоговой декларации по НДС указано, что представить их нужно одновременно с налоговой декларацие

Но бывает и другая ситуация: международная компания затягивает с перечислением денег и вы не знаете, поступят они в ближайшее время или нет. Как быть? Тут возможны два варианта.

ВАРИАНТ 1. Если есть уверенность, что оплата придет со дня на день, то ставку 0% можно считать «почти подтвержденной». Операции по реализации отражаем в разделе 4 декларации.

Но будьте готовы к тому, что, если оплата к вам по каким-то причинам не поступит, налоговые органы по итогам камеральной проверки этой декларации доначислят вам налог по ставке 18% (10%), а также штраф и пен

ВАРИАНТ 2. Если уверенности, что оплата вот-вот поступит, нет, то придется заявить операции по реализации в разделе 6 декларации — как неподтвержденные.

Но тут есть вот какой момент. По мнению чиновников, если нулевая ставка НДС в отношении реализации в адрес международной компании сразу не подтверждена, то в будущем, после того как у вас окажется на руках полный пакет документов, заявить заново ставку 0% вы уже не можете. Об этом нам сообщили в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Согласно Правилам, утвержденным Постановлением № 455, для подтверждения обоснованности нулевой ставки российские налогоплательщики должны представлять в налоговый орган документы, в том числе копию платежного документа или приходного кассового ордера, подтверждающего фактическое перечисление международной организацией денежных средств в оплату реализованных товаров (работ, услуг).

Если российская компания не может представить налоговому органу документы, подтверждающие оплату товаров, реализованных международной организации, то ставка 0% будет считаться неподтвержденной.

При этом нормами вышеуказанных Правил, а также положениями ст. 165 НК РФ порядок применения нулевой ставки в дальнейшем, то есть после получения оплаты, не предусмотре

н”.

ЛОЗОВАЯ Анна Николаевна

Минфин России

По нашему мнению, тот факт, что первоначально нулевую ставку подтвердить не удалось, не лишает организацию возможности попытаться сделать это еще раз — после получения оплаты. Ведь Налоговый кодекс отсылает нас к Постановлению № 455, утвердившему Правила применения нулевой ставки НДС, а в нем ничего не говорится о сроках подтверждения ставки

***

Если руководство решило начать работать с международными организациями, расположенными в России, то хлопот у бухгалтера, конечно, прибавится. Но ситуация может показаться сложной лишь потому, что вы сталкиваетесь с ней впервые. Разобравшись же один раз, вы увидите, что на самом деле тут все достаточно просто. Главное — вовремя получить от международной компании письмо и оплату.

В помощь бухгалтеру мы разработали схему, которая подскажет, как действовать в том или ином случае.

Если налоговики по итогам камеральной проверки не согласились с нулевой ставкой на том основании, что не был представлен полный пакет документов, вы можете в дальнейшем, собрав недостающие бумаги, снова заявить ставку 0% по таким операциям. Если отказ был обоснован другими причинами, вы можете обжаловать решение своей инспекции в вышестоящем налоговом органе, а затем в суде.