Беспроцентно — не всегда даром!

Кто, как и какую сумму налогов заплатит при выдаче беспроцентного займа

Компания может выдавать беспроцентные займы особо ценным сотрудникам или просто дружественным лицам. Не повлекут ли такие финансовые вливания еще и дополнительные платежи в бюджет?

Рассмотрим этот вопрос через призму Налогового кодекса.

Когда налоги у получателя — головная боль заимодавца...

Если беспроцентный заем получило физлицо (и чаще всего это сотрудник или участник ООО), то выдавшая заем организация признается налоговым агентом в части НДФЛ с дохода физлица в виде материальной выгоды. В ее обязанности вменено рассчитать налог, удержать его из любых доходов получателя беспроцентного займа и перечислить в бюдже

По мнению Минфина, обязанность исчислить налог возникает, когда сотрудник возвращает полученные деньги полностью или частичн

Строго говоря, из Налогового кодекса это не следует. Там указано, что датой получения дохода в виде материальной выгоды признается дата уплаты проценто

Итак, на дату погашения займа или его части вам нужно:

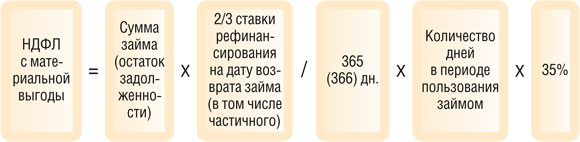

- посчитать налог. Формула для расчета налога така

яп. 2 ст. 224 НК РФ; Письмо Минфина от 09.08.2010 № 03-04-06/6-173:

Но если физлицо не резидент РФ, налог считается по ставке

- удержать исчисленный налог с первого выплачиваемого физлицу дохода;

- в тот же день перечислить удержанный налог в бюджет.

Жизнь значительно упрощается, если деньги физлицу были выданы на приобретение жилья или земли под жилье и физлицо предоставило вам уведомление из своей налоговой с подтверждением права на имущественный налоговый выче

Если сотрудник принес вам уведомление в середине года, то, по мнению Минфина, ранее удержанный с матвыгоды по этому займу НДФЛ вы можете зачесть в счет уплаты текущего

Но вернемся к обычным, нецелевым займам. Может случиться так, что до конца года, в котором заем возвращен, удержать налог со счастливого обладателя беспроцентного займа невозможно (например, заем выдан участнику ООО и денежные выплаты ему в текущем году не производились). Тогда о неудержанной сумме налога нужно проинформировать налоговую инспекцию и заемщика с помощью справки

Получателем займа может оказаться и предприниматель. Тогда все проще. В такой ситуации ваша организация — не налоговый агент. Но в договоре займа должно быть четко указано, что заемщиком является «индивидуальный предприниматель Иванов Иван Иванович», а не просто «Иванов Иван Иванович».

Заимодавцу нужно проверить, а не возникнет ли доход и у него...

На первый взгляд, может показаться, что никаких налогов у вашей организации не возникает. Проценты не капают, какие налоги? Увы, не все так просто. Рисков нет, если заем выдан независимому лицу. Но согласитесь, кто ж просто так даст денег посторонним? И если налоговая инспекция докажет, что стороны договора займа взаимозависимы (прямо или косвенно), то налоговые риски такой сделки будут следующими.

Целый ряд писем предписывает заимодавцам в такой ситуации отразить в налоговом учете доход «исходя из суммы процентов, которые были бы получены в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимой сделк

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если организация выдает займы только взаимозависимым лицам, в состав доходов ей следует включать лишь фактически полученные проценты. Однако налоговые органы могут провести сравнение фактических ставок по займам, выдаваемым взаимозависимым лицам данной организацией, и средним уровнем процентов на рынке по сделкам на сопоставимых условия

х”.

Из такого ответа можно констатировать только одно. Методика определения такого дохода на сегодня неизвестна. Нам не удалось найти даже споров по этой ситуации, из которых можно было бы увидеть механизм расчета дохода, примененный налоговым органом. Из чего напрашивается вопрос: стоит ли выискивать и отражать доход при выдаче беспроцентного займа? Конечно, тут все зависит от цены вопроса. Допустим, вы выдали заем в размере 500 000 руб. на полгода. Даже если рассчитать доход по такому займу, например, исходя из ставки 15% годовых, то он составит всего 37 500 руб. (500 000 руб. х 15% / 12 мес. х 6 мес.), а налог с такого дохода — вообще символическую сумму (в контексте «обычных» требований налоговиков) — 7500 руб. (37 500 руб. х 20%). Ни для кого не секрет, что выездная проверка редко обходится без доначислений. Может, стоит оставить такой «подарок» для налоговиков? Ведь цена вопроса не так уж и велика. Если же займы выданы в более глобальных суммах, то цена вопроса будет совсем иная.

Если вы приняли решение все же отразить для целей налогообложения «неполученный» доход, то, как вариант, можно использовать информацию о ставках по банковским потребительским кредитам.

***

И еще не забывайте о контролируемых сделках. Это особый «подарок», влекущий за собой дополнительные хлопоты, причем не только для бухгалтера. Если ваша сделка из таковых, то «неполученный» доход придется отразить обязательно, в противном случае за вас это сделает центральный аппарат