ЕНВД + ОСН у предпринимателя: учет страховки

Как ИП, совмещающему два вида деятельности, рассчитать налоги при получении страховки и возмещении убытка клиенту

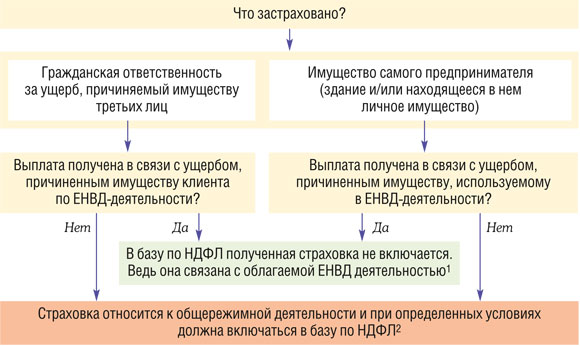

При расчете налогов с полученной страховки предпринимателю надо изучить договор и понять:

- что именно было застраховано — гражданская ответственность или имущество;

- к какому виду деятельности такая страховка относится. Если страховка и связанные с ней выплаты относятся к «вмененной» деятельности, то получение страхового возмещения никак не повлияет на налоги. Если же страховка относится к общережимной деятельности,

НДФЛ- доход у предпринимателя должен определяться в особом порядке.

Делим страховку по видам деятельности

Давайте рассмотрим такую ситуацию. В здании ИП произошел пожар, сгорела машина другого физического лица. Предприниматель получил страховку. А затем возместил ущерб владельцу сгоревшей машины. В здании находятся два обособленных помещения предпринимателя:

- автосервис, деятельность которого переведена на ЕНВД;

- автосалон, деятельность которого облагается по общей системе.

Чтобы определить, нужно ли включать полученную страховку в доходы, облагаемые НДФЛ, изучите договор страхования: что именно было застраховано и в рамках какой деятельности получено страховое возмещение.

Как видим, если была застрахована гражданская ответственность за ущерб, причиненный имуществу третьих лиц автосервисом, и в этом автосервисе сгорел автомобиль клиента, ни доходов, ни расходов в рамках общей системы налогообложения у предпринимателя не возникает. Ведь деятельность автосервиса переведена на ЕНВД.

Если страховое возмещение получено в целом за здание, в котором у предпринимателя находились и автосалон, и автосервис, надо разделить полученную сумму между двумя видами деятельност

Проще всего это сделать, основываясь на физических показателях, к примеру, поделить доход пропорционально площади помещений либо их стоимости, пропорционально площади пожара, пропорционально сумме убытков и расходов на восстановление и т. д.

Помните, что принципы раздельного учета должны быть экономически обоснованны и лучше их задокументировать (к примеру, в отдельном приказе или в учетной политике — если ИП ее составляет). Так предпринимателю будет проще и вести учет, и обосновывать его правильность перед проверяющими.

Облагаем «общережимную» страховку НДФЛ

По общему правилу страховое возмещение, которое получено в рамках добровольного имущественного страхования, облагается НДФЛ

- <если>уничтожено застрахованное имущество, то в доход включается сумма, исчисленная по формуле:

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если предприниматель застраховал свою гражданскую ответственность за ущерб, причиняемый имуществу третьих лиц в рамках деятельности, облагаемой НДФЛ, то у него не возникает дохода при получении страхового возмещения в случае, если его сумма равна (или меньше) рыночной стоимости имущества на дату наступления страхового случая.

Ведь НДФЛ облагается лишь разница между суммой полученной страховой выплаты и рыночной стоимостью застрахованного имущества, увеличенной на сумму уплаченных по страхованию этого имущества страховых взносовп. 4 ст. 213 НК РФ”.

К примеру, гражданин передал свой автомобиль предпринимателю для продажи по договору комиссии. Это авто находилось в момент пожара в здании предпринимателя. Предприниматель при определении своего дохода может уменьшить сумму страхового возмещения, полученного в рамках договора страхования гражданской ответственности, на суммы возмещения ущерба владельцу сгоревшего автомобиля;

- <если>застрахованное имущество лишь повреждено, то сумма налогооблагаемого дохода считается иначе:

(1) Сумму, необходимую для ремонта или восстановления поврежденного имущества, можно подтвердить документом, полученным от страховщика или независимого эксперта-оценщика (актом, заключением либо калькуляцией).

Не нужно включать в доходы возмещенные предпринимателю в рамках договора имущественного страхования суммы:

- расходов, связанных с расследованием обстоятельств наступления страхового случая, установлением размера ущерба;

- судебных расходов;

- других возмещаемых затра

табз. 9 п. 4 ст. 213 НК РФ.

Учитываем предпринимательские особенности

Когда застраховано лишь собственное имущество, предпринимателю надо обратить внимание на несколько важных моментов.

ИП может уменьшить базу по НДФЛ на уплаченные по договору страхования взносы еще до наступления страхового случая, заявив на сумму взносов профессиональный налоговый выче

- страхование имущества, используемого в предпринимательской деятельности (в том числе основных средств, объектов незавершенного капстроительства, товарно-материальных запасов);

- страхование ответственности за причинение вреда или ответственности по договору (но только если такое страхование является условием для ведения деятельности в силу международных обязательств РФ, общепринятых международных требований или законодательства РФ).

В этом случае дважды уменьшать базу по НДФЛ на одни и те же суммы нельзя.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Предприниматель может уменьшать свои доходы на профессиональный налоговый вычет в виде страховых взносов по определенным видам договоров добровольного имущественного страховани

яп. 1 ст. 221, п. 1 ст. 263 НК РФ. Если в рамках такого договора впоследствии было получено страховое возмещение, то при расчете НДФЛ предприниматель не может уменьшить полученную страховку на сумму взносов, которые один раз уже уменьшили его облагаемуюбазу”.

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

Если же суммы взносов не были учтены в составе профессионального вычета (к примеру, по договору добровольного страхования гражданской ответственности), то формулу для расчета дохода при получении страховки можно смело применять в вышеприведенном виде.

Если при пожаре пострадало чужое незастрахованное имущество, надо понять, как это повлияет на определение суммы дохода в виде страховки.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При повреждении здания, застрахованного по договору добровольного имущественного страхования, доход в виде страховой выплаты может быть уменьшен только на расходы, необходимые для проведения ремонта (восстановления) здания предпринимателя, и суммы страховых взносов (если они ранее не были учтены при расчете базы по НДФЛ).

При определении суммы дохода полученное страховое возмещение нельзя уменьшить на суммы по возмещению убытков, причиненных автомобилю клиента”.

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

Но ничего страшного в таком разъяснении нет. Выплату владельцу сгоревшего авто предприниматель может учесть в качестве самостоятельного

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если ущерб, причиненный третьим лицам в результате чрезвычайного происшествия (пожара) в помещении предпринимателя, не покрывается суммой полученной страховки, то ИП может включить сумму возмещенного ущерба в состав профессионального налогового вычета при определении базы по НДФЛ.

Суммы расходов на возмещение ущерба должны быть документально подтверждены и связаны с предпринимательской деятельностьюст. 221 НК РФ”.

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

Разбираемся с НДС

Полученная предпринимателем страховка НДС не облагается. Причем независимо от того, к какому виду деятельности предпринимателя она относится (к общережимному или к «вмененному»). Ведь сумма полученной страховки не связана с оплатой реализуемых товаров, работ, услуг или имущественных

Разбираемся с НДФЛ при выплате возмещения за сгоревшее авто

Владельцу автомобиля (будь то клиент автосервиса или комитент, который отдал предпринимателю автомобиль на продажу) возмещаются убытки, связанные с утратой/повреждением его имущества. Никакой экономической выгоды, то есть собственно дохода, у пострадавшего не возникает.

Следовательно, предпринимателю при выплате возмещения убытков за сгоревший автомобиль физлицу не нужно удерживать НДФЛ в качестве налогового агент

***

Если у предпринимателя налажен раздельный учет доходов и расходов, то и с расчетом налогов по операциям, связанным с такой чрезвычайной ситуацией, как пожар, справиться несложно. Главное — развести между разными видами деятельности:

- суммы страховых взносов;

- суммы полученной страховки;

- расходы на возмещение ущерба имуществу третьих лиц.