Есть объекты ОПХ? Поможем разобраться с учетом

Учет и налогообложение деятельности обслуживающих производств у компаний на ОСН

В некоторых компаниях имеются такие структурные подразделения, как столовые, общежития, базы отдыха, детские сады, учебные центры, поликлиники

Бухучет

Объекты ОПХ могут выделяться на отдельный баланс или же нет.

ОПХ не выделены на отдельный баланс

Расходы по деятельности ОПХ отражаются на счете 29 «Обслуживающие производства и хозяйства». Это могут быть затраты на покупку сырья и материалов, зарплату «обслуживающих» работников, амортизацию имущества ОПХ и т. п.

Если ОПХ реализуют товары (работы, услуги) на сторону, тогда в состав затрат обслуживающих подразделений можно включить часть косвенных (общехозяйственных) расходов, которые относятся ко всей деятельности компании.

Сформированная в итоге сумма будет себестоимостью произведенной ОПХ продукции (выполненных работ, оказанных услуг). Порядок списания этой суммы зависит от того, куда дальше передают продукцию (работы, услуги). Приведем примеры проводок по деятельности ОПХ.

| Содержание операции | Дт | Кт |

| Отражены затраты, связанные с деятельностью ОПХ | 29 «Обслуживающие производства и хозяйства» | 10 «Материалы», 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками» и т. п. |

| Отражена выручка от реализации продукции (работ, услуг) ОПХ сторонним лицам | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Отражена выручка от продажи продукции (работ, услуг) ОПХ сотрудникам компании | 73 «Расчеты с персоналом по прочим операциям» | 90, субсчет «Выручка» |

| Начислен НДС с выручки от реализации | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| Списана фактическая себестоимость продукции (работ, услуг) ОПХ | 90, субсчет «Себестоимость продаж» | 29 «Обслуживающие производства и хозяйства» |

| Если продукцией (работами, услугами) ОПХ бесплатно пользуются только сотрудники компании, то себестоимость списывается с Кт счета 29 в Дт счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | ||

ОПХ выделены на отдельный баланс

В таком случае подразделение ведет бухучет самостоятельно, обособленно от головного подразделения (далее — ГП). При этом бухгалтерская отчетность составляется в целом по компании путем суммирования показателей деятельности ГП и

К примеру, компания, занимающаяся производством мясных продуктов, передает свою продукцию в «обслуживающую» столовую. Тогда проводки будут такие:

- в учете ГП: Дт счета 79 «Внутрихозяйственные расчеты» – Кт счета 43 «Готовая продукция»;

- в учете ОПХ: Дт счета 10 «Материалы» – Кт счета 79 «Внутрихозяйственные расчеты».

Налог на прибыль

Компании, имеющие объекты ОПХ, в отношении определенных объектов должны вести налоговый учет в особом порядке, установленном ст. 275.1 НК РФ.

Посмотрим, кого это касается.

Какие объекты ОПХ относятся к «особым»

Перечень объектов ОПХ, которые для целей расчета налога на прибыль отнесены к «особым», приведен в ст. 275.1 НК РФ. Причем перечисленные в НК РФ объекты признаются ОПХ при соблюдении условия, что они реализуют товары (работы, услуги) как своим работникам, так и сторонним лица

Однако на практике возникают споры о необходимости применения правил ст. 275.1 НК РФ в той или иной ситуации.

Некоторые судьи считают, что если объекты прямо указаны в статье 275.1 НК РФ как объекты ОПХ, то независимо от того, оказываются услуги через них своим работникам и сторонним лицам либо только своим работника

- <или>через это подразделение не продаются товары (работы, услуги). К примеру, подготовка (переподготовка, повышение квалификации) своих работников в учебном центре, числящемся на балансе организации, не является реализацией по смыслу ст. 39 НК РФ, если ведется предприятием не по возмездным договорам, а как часть производственного процесс

аПисьмо Минфина от 14.05.2015 № 03-03-06/1/27734. Тогда расходы, связанные с деятельностью подразделения, учитываются при расчете налога на прибыль в обычном порядке; - <или>подразделение продает товары (работы, услуги) только своим работникам. Например, у организации имеется столовая, которой пользуются исключительно сотрудники фирмы. И по мнению Минфина, в таком случае расходы на содержание столовой включаются в состав прочих расходов, связанных с производством и реализацией (то есть расходы признаются в обычном порядк

е)подп. 48 п. 1 ст. 264 НК РФ; Письма Минфина от 28.10.2013 № 03-03-06/1/45436, от 19.12.2013 № 03-03-10/56009 (направлено ФНС нижестоящим налоговым органам для сведения и использования в работе Письмом от 14.01.2014 № ГД-4-3/271). К аналогичным выводам приходят и некоторые судьиПостановления АС ПО от 16.09.2014 № А65-25398/2013; ФАС УО от 11.09.2012 № Ф09-7953/12; - <или>подразделение реализует товары (работы, услуги) только сторонним лицам. То есть по своей сути это является для компании отдельным видом деятельности. Поэтому доходы и расходы от этого вида деятельности признаются в общем порядке. Например, у компании имеется гостиница, которая используется только в коммерческих целях для размещения туристов, а значит, она не является объектом

ОПХПостановление ФАС МО от 01.08.2014 № А40-98472/13; - <или>подразделение не используется по его прямому назначению. К примеру, у компании есть в собственности санаторий, который полностью сдается в аренду другой организации. В таком случае компания-собственник не оказывает через это подразделение услуги своим работникам и сторонним лицам. Поэтому доходы от сдачи подразделения в аренду и расходы на его содержание учитываются в общем порядк

еПисьмо УФНС по г. Москве от 28.08.2012 № 16-15/080199@; Постановление ФАС СЗО от 29.04.2014 № Ф07-2039/2014. Хотя Минфин считает, что по объектам ОПХ, сданным в аренду, нужно применять положения ст. 275.1НК РФПисьмо Минфина от 09.03.2011 № 03-03-06/1/129.

В чем же особенность налогообложения ОПХ?

Итак, если подразделение компании — объект ОПХ, то налоговую базу по деятельности ОПХ нужно формировать отдельно от налоговой базы по иным видам деятельност

При получении от деятельности ОПХ прибыли никаких особенностей в ее учете нет. Она увеличивает общую прибыль организации отчетного (налогового) периода.

Но чаще всего компании устанавливают льготные цены для своих работников (или вообще не берут с них денег), и потому деятельность ОПХ в основном убыточна. А вот для признания убытка при расчете налога на прибыль должны соблюдаться специальные требования НК РФ.

Как признавать убытки при расчете налога на прибыль

В НК РФ предусмотрено два различных порядка учета убытка по деятельности ОПХ.

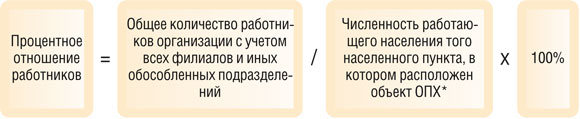

СИТУАЦИЯ 1. Специальный порядок, когда при исчислении налога на прибыль можно учесть все фактические расходы на содержание объектов ОПХ без ограничени

Расчет этого процентного отношения работников должен производиться

* Но некоторые судьи считают, что при расчете должна учитываться численность работающего населения того населенного пункта, в котором зарегистрирован сам налогоплательщик, а не его структурное подразделени

Показатель «численность работающего населения» соответствует показателю «численность занятого населения», который определяется при проведении всероссийских переписей населения один раз в 10 лет. Поэтому информацию можно взять из официальных данных Росстата, сформированных по результатам последней переписи населени

СИТУАЦИЯ 2. Общий порядок, когда убыток признается для целей налогообложения только при соблюдении определенных условий. Этот порядок применяется всеми остальными компаниями, которые не относятся к категории градообразующих.

Если же хотя бы одно из условий не выполняется, то полученный убыток не уменьшает основную налоговую базу по налогу на прибыль за текущий год. Однако это не означает, что его вообще нельзя учесть. Его можно перенести на срок, не превышающий 10 лет. И если в течение этих 10 лет компания получит прибыль от деятельности ОПХ, то эту прибыль можно будет уменьшить на перенесенный убыто

А условия, которые должны соблюдаться, таки

- стоимость реализуемых услуг соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, ведущими такую же деятельность.

Под специализированными понимаются организации, которые созданы для ведения деятельности в сфере ЖКХ, в социально-культурной сфере и т. п. То есть деятельность, аналогичная деятельности ваших ОПХ, для этих организаций является основно

- расходы на содержание объектов ОПХ не превышают обычных расходов на обслуживание аналогичных объектов специализированными организациями, для которых эта деятельность является основной;

- условия оказания услуг (выполнения работ) не должны существенно отличаться от условий оказания услуг (выполнения работ) специализированными организациями, для которых эта деятельность является основной.

Получается, что компания должна сравнить показатели деятельности своего подразделения с показателями любой наиболее близкой по характеру и спектру оказываемых услуг специализированной организации (например, услуги столовой нужно сравнивать именно с аналогичными услугами другой столовой, а не с услугами ресторана).

Для проведения сравнительного анализа нужно направить в выбранную организацию официальный запрос с просьбой предоставить информацию о ценах, по которым она оказывает свои услуги, о себестоимости единицы услуг (например, расходы по содержанию 1 кв. м помещения, расходы на приготовление блюда (калькуляция и

Если на территории вашего субъекта РФ (муниципального образования, региона) отсутствует подходящая для проведения сравнения специализированная организация, то, по мнению Минфина, компания может использовать показатели специализированной организации, расположенной на территории ближайшего субъекта РФ, но с учетом необходимых корректировок, учитывающих сопоставимость условий деятельност

Если специализированной организации, которая ведет аналогичную деятельность, не существует, то судьи в такой ситуации приходят к выводу, что компания вправе принять для целей налогообложения весь полученный от деятельности структурного подразделения убыто

Между прочим, необязательно проводить сравнительный анализ самостоятельно. Для этого можно привлечь стороннюю компанию (например, независимое агентств

Отметим также, что доказывать соблюдение условий, установленных ст. 275.1 НК РФ, должна компания (а не проверяющие) путем представления документов, подтверждающих соответствие показателей деятельности ОПХ и специализированной организаци

НДС

Если объект ОПХ участвует в производстве товаров (работ, услуг) и не переведен на вмененку, то при реализации компания начисляет НДС в обычном порядк

Начислять ли НДС при передаче товаров (работ, услуг) для нужд ОПХ?

Обязанность начислить НДС возникает при одновременном выполнении следующих услови

- имеется факт передачи товаров (работ, услуг) от ГП к ОПХ для собственных нужд;

- расходы по таким товарам (работам, услугам) не учитываются при расчете налога на прибыль (они поименованы в ст. 270 НК РФ или не соответствуют критериям ст. 252 НК РФ).

И зачастую при проверке компаний, в состав которых входят ОПХ, налоговики доначисляют им НДС на стоимость товаров (работ, услуг), переданных для нужд этих подразделений, в случаях, когда эти компании получили убытки от деятельности ОПХ. А правомерны ли такие действия проверяющих? Судьи считают, что нет, и вот почем

А что с входным НДС?

Споры могут возникнуть в ситуации, когда основная деятельность компании облагается НДС, а деятельность ОПХ — нет. Как, например, в одном рассматриваемом судом деле компании, имеющей санаторий-профилакторий.

Это подразделение продавало путевки на санаторно-курортное лечение, то есть совершало не облагаемые НДС операци

Однако судьи заняли сторону проверяющих. Несмотря на то, что основная деятельность компании подлежала налогообложению, суд отклонил доводы фирмы о том, что расчет сумм НДС ведется в целом по юридическому лицу, а не по отдельным его участкам. Судьи решили, что поскольку подразделение ведет только не облагаемую НДС деятельность, то весь входной НДС по предназначенным для него товарам (работам, услугам) нужно учитывать в стоимости соответствующих товаров (работ, услу

***

Хотелось бы еще обратить внимание на порядок учета в целях налогообложения прибыли налогов и взносов, связанных с деятельностью объектов ОПХ. Так, в расходах при расчете отдельной налоговой базы в рамках деятельности ОПХ в соответствии со ст. 275.1 НК РФ учитываются:

- страховые взносы во внебюджетные фонды, начисленные на зарплату работников объектов

ОПХПисьма Минфина от 22.06.2015 № 03-03-06/1/35994, от 26.11.2015 № 03-03-06/1/68793; - транспортный налог на транспортные средства, используемые в деятельности

ОПХПисьмо Минфина от 26.11.2015 № 03-03-06/1/68793; - налог на имущество по объектам недвижимости, которые используются только в деятельности ОПХ, как, впрочем, и земельный налог по участкам, занятым исключительно этими объектам

иПисьмо Минфина от 28.02.2008 № 03-03-05/14.

Если же налоги (на имущество и земельный) начисляются со стоимости объектов, которые используются как в основной деятельности, так и в деятельности ОПХ (например, столовая находится в офисном здании), то суммы этих налогов не нужно распределять между основной и «обслуживающей» деятельностью, ведь они исчисляются с единой налоговой