Когда работник еще и автор

Оформляем документы на служебные произведения и учитываем вознаграждения работникам

Элементы творчества есть в любых профессиях. Обычные офисные служащие — менеджеры, бухгалтеры и айтишники — нередко сочиняют рекламные слоганы, пишут статьи, создают базы данных и т. д. Свои таланты сотрудник может проявить и в корпоративной жизни — придумать, к примеру, девиз компании, гимн или сценарий для новогоднего праздника.

Все это — объекты авторских прав

Немного об авторском праве

Авторские права возникают автоматически, как только работник (группа работников) создал объект авторских прав. Регистрации для этого не требуется, соответствия каким-либо критериям —

К объектам АП также относятс

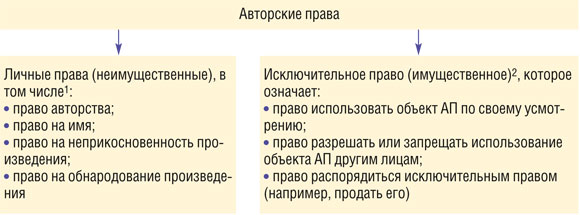

Что включают в себя авторские права, покажем на схеме.

Личные неимущественные права всегда принадлежат работнику-автору, их невозможно кому-либо передать. А вот исключительное право на объект АП может принадлежать либо работнику, либо организации — в зависимости от ряда обстоятельств.

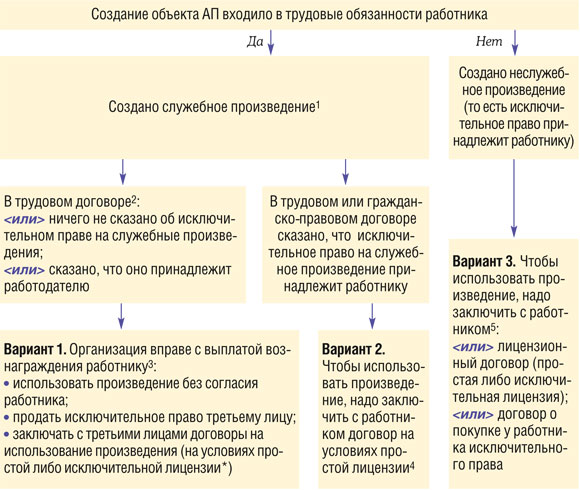

Когда и как организация вправе использовать объект АП, созданный на работе

Работодатели нередко считают, что исключительное право на любой результат творчества работника-автора принадлежит им. Однако это не всегда так. У кого и почему оно возникает, смотрите на схеме.

* Простая лицензия может быть выдана нескольким лицам, а исключительная — только одном

Организации, которая использует созданный ее работником объект АП, важно правильно оформлять все документы, чтобы:

- избежать исков работников-авторов, которые сочтут свои права нарушенными. Жалобы сотрудников могут привести к взысканию с компании возмещения убытков либо компенсации в размере, который установит

судподп. 3 п. 1 ст. 1252, ст. 1301 ГК РФ. К примеру, один гражданин так удачно написал гимн фирмы, что его стали регулярно исполнять на корпоративных мероприятиях. Сочинение гимнов не входило в трудовые обязанности этого сотрудника, однако заключать с ним договор работодатель отказался. В результате суд согласился с требованием работника о выплате ему компенсации за нарушение авторскихправп. 23 Обзора, утв. Президиумом ВС 23.09.2015 (далее — Обзор); - получить в судебном порядке компенсацию с других компаний, которые незаконно используют произведения работников организации.

Рассмотрим, что требуется для подтверждения исключительных прав организации на служебное произведение.

Как нужно оформлять документы, чтобы подтвердить «служебность» произведения в случае спора

Чтобы сделать вывод, является ли созданное по конкретному заданию работодателя произведение служебным, суды исследуют вопрос: входило ли это задание в пределы трудовых обязанностей работника или

Если в трудовом договоре или должностной инструкции не будет написано, что работник должен (может) в процессе своей работы создавать конкретные объекты АП, — произведение не служебное, исключительное право принадлежит автор

Например, работник в силу служебных обязанностей писал статьи, которые оформлял сделанными в командировках фотографиями по теме. Когда через несколько лет он увидел в магазине альбом со своими фото, он взыскал с издателя денежную компенсацию через суд. Судьи исходили из следующего: работник нанимался корреспондентом, фотографировать был не обязан. Следовательно, фотографии нельзя признать служебными произведениями. Тот факт, что работник делал их по доброй воле, в рабочее время и не возражал против использования его произведений работодателем, значения не имее

В другом случае суд признал право на компенсацию по иску шлифовщика хрустального завода, создавшего за время работы несколько авторских изделий из хрусталя. Ведь в обязанности шлифовщика создание таких изделий не входило. Поэтому служебными произведениями они не стали, несмотря на то что изготовлялись в рабочее время и за счет работодателя. Следовательно, завод не вправе был тиражировать их без согласия автора и без выплаты вознаграждени

Учитывая изложенное, четко фиксируйте в трудовом договоре (должностной инструкции) обязанности работника создавать что-либо: изготавливать изделия, разрабатывать программы, составлять сборники и т. д. Если это никак не может входить в обязанности по основной работе, оформляйте совмещение или совместительство. Так, корреспондент мог дополнительно выполнять функции фотокорреспондента, шлифовщик, к примеру, функции дизайнера.

Отметим также, что в судебной практике есть примеры, когда компании отказывали в защите ее исключительных прав в связи с отсутствием письменного поручения работнику на создание конкретного произведени

В связи с этим на случай спора организации лучше иметь письменно оформленное задание с указанием всех деталей, к примеру объема и характера произведения, сроков выполнения. Может пригодиться и отчет работника о выполнении такого задания либо акт о передаче работодателю созданного работником служебного произведени

Служебное произведение может быть создано только в рамках трудового договор

Как платить вознаграждение автору-работнику

Если речь идет об обычном служебном произведении (вариант 1), то вознаграждение работнику-автору нужно выплачивать, только если ваша организаци

- использует произведение;

- передает свое исключительное право на произведение другому лицу;

- сообщает работнику о принятом решении сохранить служебное произведение в тайне.

Если работодатель в течение 3 лет со дня, когда служебное произведение было предоставлено в его распоряжение, не сделает ничего из вышеперечисленного, исключительное право на служебное произведение возвращается автор

Далее мы будем говорить об использовании служебного произведения, подразумевая все перечисленные варианты действий работодателя с ним.

Каких-либо нормативов в отношении вознаграждения за использование служебного произведения нет. Главное, чтобы оно было, а размер, условия и порядок выплаты могут быть любыми. Их нужно определить в договоре с работнико

- <или>включить эти положения в трудовой договор (сразу при заключении или потом, подписав дополнительное соглашение к нему);

- <или>заключить с работником гражданско-правовой договор о размере, условиях и порядке выплаты вознаграждения в случаях использования работодателем служебного произведения.

Первый вариант удобнее, зато второй — выгоднее в плане исчисления страховых взносов (см.

Ну а в случаях, когда организация не имеет исключительного права на произведение, работнику нужно платить вознаграждение в порядке и размере, определенных:

- <или>лицензионным договором (вариант 2 или

3)п. 3 ст. 1286 ГК РФ; - <или>договором об отчуждении исключительных прав (вариант

3)п. 2 ст. 1233 ГК РФ.

Налоги и взносы

НДФЛ

Выплата вознаграждения авторам-работникам облагается НДФЛ — в отношении как резидентов, так и нерезиденто

При этом по общему правилу авторы произведений имеют право на профессиональный налоговый выче

- <или>в размере документально подтвержденных расходов;

- <или>по нормативу — от 20 до 40% начисленного работнику дохода.

Однако представитель Минфина считает, что при выплате таких вознаграждений автору служебного произведения вычет не предоставляется.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если работодатель в установленный срок начинает использование служебного произведения, созданного работником в рамках исполнения своих трудовых обязанностей, то работнику должно выплачиваться вознаграждение. Размер, порядок и условия выплаты такого вознаграждения определяются трудовым договоро

мп. 2 ст. 1295 ГК РФ. Учитывая, что служебное произведение может быть создано только в пределах трудовых обязанностей работника, а по общему правилу, установленному в п. 2 ст. 1295 ГК РФ, исключительное право на служебное произведение принадлежит работодателю, при выплате вознаграждения за использование служебного произведения работнику-автору не может быть предоставлен профессиональный налоговый вычет по

НДФЛп. 3 ст. 221 НК РФ”.

Отметим, что в п. 3 ст. 221 НК РФ нет исключений в плане права на вычет для авторов служебных произведений.

Лишение автора служебного произведения права на вычет дискриминирует его по отношению к авторам неслужебных произведений, ведет к неравенству налогообложения, что противоречит

Страховые взносы

Страховые взносы в ПФР и ФФОМС начисляются на выплаты авторам во всех случаях, кроме выплат иностранным гражданам и лицам без гражданства, временно пребывающим на территории

Что касается базы для начисления взносов в ФСС, то в нее не включаются выплаты по договорам гражданско-правового характер

Похожая ситуация и со взносами «на травматизм». Они начисляются на выплаты по трудовому договору. Вознаграждение, выданное по гражданско-правовому договору, с 2016 г. облагается таким видом взносов при одновременном выполнении двух услови

- предмет договора — выполнение работ и (или) оказание услуг либо авторский заказ;

- договор прямо предусматривает начисление страховых взносов.

Таким образом, если вознаграждение за использование служебного произведения выплачивается на основании трудового договора, то взносы «на травматизм» начислять нужно. А если на основании гражданско-правового договора о порядке выплаты вознаграждения за использование служебного произведения, то нет. Ну а выплаты работнику по лицензионному договору или договору о приобретении у него исключительных прав такими взносами не облагаются в любом случае.

До 2016 г. вознаграждение, выданное по гражданско-правовому договору, облагалось «несчастными» взносами только в том случае, если это было прямо предусмотрено договоро

Налог на прибыль

Порядок учета расходов на выплату вознаграждения за использование произведения зависит не от его «служебности», а от того, можно ли признать произведение нематериальным активом или нет.

СИТУАЦИЯ 1. Созданное произведение учитывается как НМА при выполнении следующих услови

- первоначальная стоимость — более 100 тыс. руб.;

- использование в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации более 12 месяцев;

- способность произведения приносить доход организации;

- наличие у организации документов, подтверждающих ее исключительное право на произведение.

Если организация признает наличие НМА, затраты на выплату вознаграждения работнику включаются в первоначальную стоимость

СИТУАЦИЯ 2. Если созданное произведение нельзя признать НМА, то расходы учитываются в зависимости от вида договора, в котором предусмотрено выплачиваемое вознаграждение:

- <если>это трудовой договор — в составе расходов на оплату труд

аст. 255 НК РФ; - <если>это гражданско-правовой договор — в составе прочих расходо

вподп. 37, 49 п. 1 ст. 264 НК РФ.

***

Вот, казалось бы, совсем не бухгалтерская тема — авторское право. А на поверку получается, что и в таких вопросах бухгалтеру надо разбираться.