Необоснованная налоговая выгода: версия ФНС

Упомянутые в статье Письма ФНС можно найти:

раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Проблемных контрагентов пересчитали

Действия инспекции по выявлению необоснованной налоговой выгоды при наличии проблемных контрагентов будут такие.

Шаг 1. Сначала инспекторы проверят, реальны ли вообще операции или же налогоплательщик создал формальный документооборот.

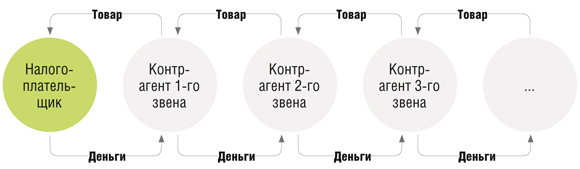

Причем налоговики должны выявить, каким звеном в цепочке контрагентов является проблемный контрагент (к примеру, фирма-однодневка) и является ли он подконтрольным налогоплательщику.

Шаг 2. Если не получены доказательства того, что налоговая выгода необоснованна, инспекторы будут выяснять, какие действия налогоплательщик предпринял для проверки проблемного контрагента 1-го звена, с которым заключен договор.

Проверка реальности операций

Если налоговики смогли доказать, что создан формальный документооборот, направленный лишь на снижение налоговых обязательств, то полученная в результате отражения таких операций налоговая выгода считается необоснованной. Следовательно, налоги (налоговая база, вычеты) должны быть пересчитаны без этих операций.

Внимание

Контрагентов, через взаимодействие с которыми обеспечивается получение необоснованной налоговой выгоды, налоговики называют проблемными.

Налоговики должны доказать совокупность действий налогоплательщика, направленных на построение искаженных, искусственных договорных отношений, на имитацию реальной экономической деятельности проблемных контрагентов (фирм-однодневок)Постановления АС МО от 05.07.2017 № Ф05-8837/2017; АС УО от 21.04.2017 № Ф09-945/17; 5 ААС от 24.05.2017 № 05АП-3057/2017; 6 ААС от 04.07.2017 № 06АП-3219/2017.

К примеру, в одном споре налоговики утверждали, что часть денег, предназначенных для оплаты строительно-монтажных работ, была обналичена: перечислена под видом оплаты работ на счета однодневок, не ведущих деятельности. Эти фирмы-однодневки не имели ни необходимых производственных мощностей, ни персонала для проведения работ. Они просто переводили деньги на счета физических лиц, подконтрольных налогоплательщикуПостановление АС ПО от 10.07.2015 № Ф06-25353/2015. Таким образом, налоговикам удалось доказать, что документооборот, созданный между контрагентами и обществом, носил формальный характер.

В другом споре налогоплательщику не удалось отстоять НДС-вычеты по счетам-фактурам, полученным от фирмы-однодневки. Реальных операций не было, и суд согласился с налоговикамиПостановление 7 ААС от 19.04.2017 № 07АП-2385/2017.

Упомянутые в статье судебные решения можно найти:

Заявление ИФНС о недостоверности первичных документов из-за того, что они подписаны неустановленным или неуполномоченным лицом, не означает автоматического признания операции нереальной. К примеру, раньше инспекции часто ограничивались выводами о недостоверности документов, основываясь на допросах руководителей контрагентов, заявивших о своей непричастности к деятельности организаций, или на результатах почерковедческих экспертиз. ФНС разъяснила, что такой подход неверен, и это уже закреплено в п. 3 ст. 54.1 НК РФ, вступающей в силу в августе 2017 г.Письмо ФНС от 23.03.2017 № ЕД-5-9/547@

Но учтите: новая ст. 54.1 НК РФ предполагает, что обязательство по сделке должно быть исполнено именно лицом, являющимся стороной договора, заключенного с налогоплательщиком, и/или лицом, которому передано обязательство по исполнению сделки. Подробнее об этом написано в ![]() , № 16, с. 69.

, № 16, с. 69.

К имитации реальной деятельности, свидетельствующей о необоснованной налоговой выгоде, налоговики относят и искусственное дробление бизнеса, цель которого — возможность платить налоги по спецрежиму. Ведь в реальности группа организаций действует как одно лицоп. 1 Методических рекомендаций, утв. Письмом ФНС от 13.07.2017 № ЕД-4-2/13650@.

Проверка контрагента 1-го звена

Когда проблемным является контрагент 1-го звена, то налоговики прежде всего должны выявить, является ли он подконтрольным налогоплательщику или нет. Если налоговики могут доказать подконтрольность, то они смогут доказать необоснованность налоговой выгоды.

Справка

Налоговая выгода — это уменьшение налога к уплате или возмещение (возврат, зачет) налога из бюджетап. 1 Постановления Пленума ВАС от 12.10.2006 № 53.

Необоснованной признается выгода, котораяпп. 4, 9 Постановления Пленума ВАС от 12.10.2006 № 53:

•или получена в результате деятельности, направленной исключительно на занижение налогов к уплате или получение возмещения из бюджета;

•или получена в результате неподтвержденных вычетов (к примеру, по НДС или НДФЛ), налоговых льгот или учета расходов, не подтвержденных документами.

Подконтрольность проблемных контрагентов может основываться, в частности, и на взаимозависимости. Также инспекции могут учитывать иные обстоятельства, свидетельствующие о согласованности действий налогоплательщика и проблемных контрагентов. Часто инспекции рассматривают целый ряд косвенных признаков. Вот лишь некоторые из них:

•нерыночность применяемых цен;

•косвенные связи между руководителями и/или учредителями;

•согласованность действий участников сделки;

•замкнутые цепочки движения денег — когда деньги, уплаченные одним звеном цепочки, возвращаются ему же — хоть и в рамках другого договора.

Если же доказательств подконтрольности нет, то налоговики будут проверять добросовестность самого налогоплательщика по выбору конкретного проблемного контрагентаПисьмо ФНС от 23.03.2017 № ЕД-5-9/547@.

Когда сделка реальна и налогоплательщик проявил должную осмотрительность при выборе контрагента 1-го звена, к нему не должно быть претензий, даже еслиПисьмо ФНС от 23.03.2017 № ЕД-5-9/547@:

•такой контрагент не исполнил обязанность по уплате налогов;

•есть противоречия в доказательствах, подтверждающих последовательность движения товара от изготовителя к налогоплательщику, но при этом не опровергается сам факт поступления товара налогоплательщику.

Проверка контрагентов 2-го и следующих звеньев

Если налоговая выгода образовалась у налогоплательщика в результате участия в цепочке проблемных контрагентов 2-го и последующих звеньев, инспекция призна´ет такую выгоду необоснованной, доначислит налоги и оштрафует, но только если такие контрагенты подконтрольны налогоплательщику.

Когда налоговикам не удается доказать такую подконтрольность, недобросовестность контрагентов 2-го и следующих звеньев не может служить самостоятельным основанием для предъявления налогоплательщику претензий по получению необоснованной налоговой выгодыст. 54.1 НК РФ, Письмо ФНС от 23.03.2017 № ЕД-5-9/547@. Так что организациям и предпринимателям не обязательно проверять контрагентов своего поставщика — да это часто и невозможно по объективным причинам.

* * *

В ситуациях, когда прослеживается умысел налогоплательщика по занижению налоговых обязательств, ему грозит повышенный штраф — 40% от недоплаченного налогап. 3 ст. 122, п. 1 ст. 129.3 НК РФ.

О том, как подтвердить должную осмотрительность при выборе контрагента, читайте в статье на с. 67.