Ввоз предметов лизинга из ЕАЭС: что с налогами

Лизинговое имущество одно, а НДС — двух видов

Договор лизинга объединяет в себе соглашение о предоставлении финансовых услуг и о продаже товара — если по условиям договора предполагается дальнейший выкуп предмета лизинга. Из-за этого есть особенности при ввозе в Россию лизингового имущества по договору, заключенному с зарубежным лизингодателем, в том числе из страны, входящей в состав ЕАЭС.

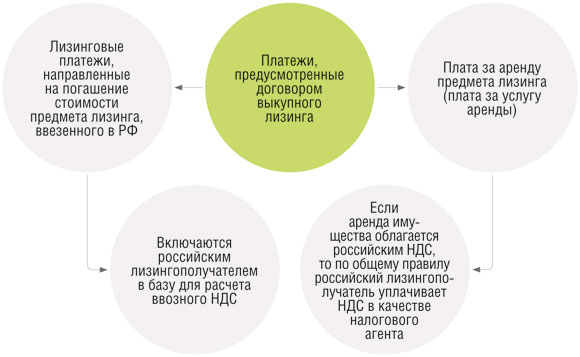

НДС с платежей по договору выкупного лизинга уплачивается по двум разным основаниям.

Совет

Чтобы не было путаницы ни у вас, ни у проверяющих, при заключении договора лизинга с лизингодателем из государства ЕАЭС называйте лизинговыми платежами лишь те суммы, которые вы должны заплатить в качестве возмещения первоначальной стоимости предмета лизинга. Платежи за аренду предмета лизинга показывайте обособленно, в том числе и в графике платежей.

Причем если платежи по договору лизинга уплачиваются не в российских рублях, а в иностранной валюте, то для целей формирования российской НДС-базы их надо пересчитать в рубли по курсу ЦБ. Только для ввозного НДС и агентского НДС этот курс следует брать на разные даты. Кроме того, в бюджет разные виды НДС надо перечислять в разные сроки.

Дальше мы подробно рассмотрим правила формирования базы для расчета различных частей НДС.

Внимание

Необходимость уплаты как ввозного, так и агентского НДС не зависит от режима налогообложения, применяемого российской организацией или индивидуальным предпринимателем, которые выступают в роли лизингополучателя. Также не имеет значения получение плательщиком НДС освобождения по статьям 145 и 145.1 НК РФ.

Уплата ввозного НДС при лизинге имущества

Итак, с лизингового платежа, который является платой за возмещение стоимости предмета лизинга, нужно заплатить ввозной НДС. Определять налоговую базу надо не единожды на дату ввоза (либо принятия предмета лизинга к учету), а регулярно — на даты, предусмотренные договором лизинга для уплаты каждого лизингового платежа, и точно в суммах, предусмотренных договоромп. 11 приложения № 18 к Договору о ЕАЭС (подписан в г. Астане 29.05.2014) (далее — Договор о ЕАЭС).

Если договором предусмотрена уплата лизингового платежа в иностранной валюте, то нужно пересчитать его в рубли по курсу ЦБ на дату, соответствующую дате определения базы по НДС. То есть следует ориентироваться на дату и сумму, установленную в договоре. Даже если в этот день российский лизингополучатель ничего не заплатит лизингодателю из ЕАЭС либо заплатит больше или меньше, чем было оговореноп. 15 приложения № 18 к Договору о ЕАЭС.

Следовательно, российский лизингополучатель должен заполнять заявление о ввозе товаров не единожды на всю контрактную стоимость предмета лизинга, а несколько раз (на каждый лизинговый платеж, предусмотренный графиком, представляющий собой возмещение части стоимости предмета лизинга)п. 15 приложения № 18 к Договору о ЕАЭС. Если договором предусмотрена ежемесячная уплата таких платежей, то придется составлять заявление о ввозе по итогам каждого месяца. Причем не имеет значения, какая сумма (и с какой периодичностью) реально выплачивается иностранному лизингодателю.

НДС при ввозе предмета лизинга из страны ЕАЭС

| ЛОЗОВАЯ Анна Николаевна Начальник отдела НДС Департамента налоговой и таможенной политики Минфина России |

— В случае заключения договора выкупного лизинга с российским лизингополучателем лизингодатель из ЕАЭС (Беларуси, Казахстана, Киргизии или Армении) претендует в своей стране на нулевую ставку НДС по предмету лизинга. Такая экспортная ставка будет дана ему только на ту стоимость предмета лизинга, с которой российский лизингополучатель уплатит ввозной НДС, что должно быть подтверждено российским налоговым органом.

Когда российский лизингополучатель уплачивает ввозной НДС несколько раз в течение срока действия договора лизинга, лизингодатель в своей стране также подтверждает экспортную ставку НДС несколько раз.

Чтобы лизингодатель из ЕАЭС смог претендовать на получение нулевой ставки НДС со всей возмещаемой стоимости предмета лизинга, она должна быть была четко прописана в договоре лизинга. Иная часть платежей по договору лизинга (представляющая собой собственно плату за услугу аренды) не должна облагаться ввозным российским НДС. Соответственно, лизингодатель из ЕАЭС не сможет претендовать на экспортную ставку НДС по таким услугам.

Аналогичной точки зрения придерживаются и специалисты налоговой службы.

НДС при выкупном лизинге, когда лизингодатель из другой страны ЕАЭС

| ПЕРСИКОВА Ирина Сергеевна Государственный советник РФ 1 класса |

— Когда договор (контракт) лизинга, заключенный между российским лизингополучателем и лизингодателем из другого государства — члена ЕАЭС, предусматривает переход права собственности предмета лизинга к лизингополучателю, налоговая база при ввозе товара (предмета лизинга) определяется импортером (лизингополучателем) в размере части возмещения лизингодателю первоначальной стоимости ввозимого товара (предмета лизинга).

НДС при ввозе предмета лизинга должен уплачиваться импортером за каждый месяц, в котором по условиям договора должен быть уплачен соответствующий лизинговый платеж, содержащий в себе часть возмещения первоначальной стоимости предмета лизинга.

Налогообложение услуги по аренде (лизингу) товара определяется национальным законодательством государства — члена ЕАЭС в зависимости от места реализации лизинговой услугип. 29 приложения № 18 к Договору о ЕАЭС.

Напомним, что в бухучете начисление ввозного НДС отражается проводкой по дебету счета 19 «НДС по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС».

Рассчитанную сумму ввозного НДС надо заплатить в бюджет (по реквизитам своей ИФНС) не позднее 20-го числа месяца, следующего за месяцем, в котором возникла база по этому налогуп. 19 приложения № 18 к Договору о ЕАЭС.

В тот же срок надо подать в ИФНС декларацию по косвенным налогам, приложив к ней документы, подтверждающие ввоз товаров и уплату НДС, а также заявление о ввозе товаров и уплате косвенных налоговп. 20 приложения № 18 к Договору о ЕАЭС. При первой уплате НДС к декларации по косвенным налогам надо приложить полный комплект документов. А в дальнейшем — к декларациям за следующие месяцы — надо будет прилагать лишь заявление о ввозе товаров и выписку банка, подтверждающую уплату ввозного НДСп. 20 приложения № 18 к Договору о ЕАЭС.

Уплата НДС за лизинговые услуги

Как мы уже сказали, договор лизинга, помимо возмещения лизингодателю цены предмета лизинга, предусматривает плату за услугу лизинга (за аренду предмета лизинга). По таким платежам надо ориентироваться на правила, установленные в ЕАЭС для трансграничных услуг.

Ни Договором о ЕАЭС, ни налоговым законодательством стран — участниц ЕАЭС для лизингодателя не предусмотрено применение экспортной ставки НДС в части платы за оказание арендных (лизинговых) услугп. 28, подп. 4 п. 29 приложения № 18 к Договору о ЕАЭС.

Справка

Если стороны заключили договор оперативного лизинга, то есть он не предусматривает выкуп предмета лизинга, то со всех сумм платежей по договору лизинга надо исчислять и уплачивать НДС как с услуг аренды.

В таких случаях:

•ввозной НДС российский лизингополучатель платить не должен;

•иностранный лизингодатель не имеет права на экспортную ставку НДС.

Решение вопроса о том, как плата за аренду должна облагаться НДС, зависит от вида лизингового имущества. Поскольку мы рассматриваем ситуацию, когда предмет лизинга ввозится в Россию из страны ЕАЭС, то вариантов у нас всего два.

Вариант 1. Предмет лизинга — движимое имущество, не являющееся транспортным средством. В таком случае местом реализации лизинговых услуг признается Россияп. 28, подп. 4 п. 29 приложения № 18 к Договору о ЕАЭС.

Приобретая предмет лизинга за валюту, важно не запутаться, на какие даты для НДС-целей нужно пересчитать эту валюту в рубли

К примеру, российская компания взяла в лизинг оборудование у белорусской компании и ввезла его в Россию. Тогда российской организации нужно в качестве налогового агента:

•исчислить и удержать из доходов лизингодателя российский НДСпп. 1, 2 ст. 161 НК РФ. Ставка НДС берется расчетная (по общему правилу — 20/120) и умножается на стоимость лизинговой услуги с учетом налогапп. 1, 2 ст. 161, п. 4 ст. 164 НК РФ;

•уплатить налог в российский бюджет одновременно с выплатой денег иностранному лизингодателюп. 4 ст. 174 НК РФ. Именно на эту дату определяется налоговая база по НДС. Если плата за лизинговую услугу перечисляется в иностранной валюте, то для пересчета в рубли суммы налога надо брать курс ЦБ на дату выплаты денег иностранному лизингодателюп. 3 ст. 153 НК РФ; Письма ФНС от 23.01.2017 № СД-4-3/950@; Минфина от 21.01.2015 № 03-07-08/1467;

•выставить счет-фактуруп. 3 ст. 168 НК РФ. Суммы в счете-фактуре могут быть указаны как в рублях (что удобно), так и в валюте договорап. 7 ст. 169 НК РФ. Учтите, что налоговый агент сам должен подписать такой счет-фактуру и зарегистрировать его в книге продажп. 15 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137;

•отразить уплаченный НДС в разделе 2 декларации по НДС за квартал, в котором была перечислена оплата за услугипп. 3, 35, 37.7 Порядка заполнения декларации по НДС, утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@;

•принять к вычету на общих основаниях агентский НДС, перечисленный в бюджетп. 3 ст. 171, п. 1 ст. 172 НК РФ.

Учтите, что в счетах-фактурах и в книге продаж исчисленный налог указывается в рублях и копейкахп. 3 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137; Письмо Минфина от 22.04.2014 № 03-07-07/18585, а в бюджет НДС надо платить в полных рубляхп. 6 ст. 52 НК РФ.

Условие. С белорусской компанией заключен договор лизинга с правом выкупа. Предмет лизинга — производственное оборудование, которое ввозится в Россию. В договоре лизинга указано:

•срок действия договора лизинга — 20 месяцев;

•общая сумма, подлежащая уплате лизингополучателем в рамках договора лизинга (до вычета российских налогов), — 120 000 евро, из них:

—100 000 евро — возмещение стоимости оборудования (то, что для целей ввозного НДС является собственно лизинговым платежом);

—20 000 евро — плата за услугу лизинга;

•сумма ежемесячного лизингового платежа, уплачиваемая в качестве возмещения стоимости оборудования, — 5000 евро;

•сумма ежемесячной платы за услугу лизинга (до вычета налогов, которые надо уплатить в России) — 1000 евро.

Реализация оборудования, а также оказание услуг по его аренде облагаются в России НДС по ставке 20%.

По условиям договора 18.04.2019 лизингополучатель должен перечислить первый лизинговый платеж в сумме 5000 евро, а также плату за услугу лизинга. Курс евро, установленный на эту дату ЦБ, — 72,3602 руб/евро. Однако фактически суммы были перечислены 19.04.2019 (курс евро — 72,2440 руб/евро).

Оборудование ввезено в РФ и принято к учету лизингополучателем 15.04.2019.

Решение. Российский лизингополучатель по итогам апреля 2019 г. должен исчислить ввозной НДС с суммы 5000 евро, пересчитанной в рубли по курсу ЦБ РФ, действующему на 18.04.2019 (на дату, определенную договором для уплаты лизингового платежа). Сумма такого НДС составляет 72 360,20 руб. (5000 евро х 72,3602 руб/евро х 20%). В бюджет налог перечисляется в полных рублях — 72 360 руб. Сделать это надо не позднее 20.05.2019. Сумму ввозного НДС надо отразить в строке 035 раздела 1 декларации по косвенным налогам за апрель 2019 г.

Кроме того, 19.04.2019 лизингополучатель должен исчислить, удержать и уплатить в бюджет агентский НДС с суммы 1000 евро, пересчитанной в рубли по курсу ЦБ РФ на эту дату. Сумма НДС составляет 12 040,67 руб. (1000 евро х 72,2440 руб/евро х 20/120). В бюджет налог перечисляется в полных рублях — 12 041 руб. В декларации по косвенным налогам этот НДС нигде не отражается. Он указывается лизингополучателем в обычной НДС-декларации.

Получается, что сумма платы за услугу лизинга за вычетом НДС, который должен удержать российский лизингополучатель, составляет 833,33 евро (1000 евро – (1000 евро х 20/120)).

Вариант 2. Предмет лизинга — транспортное средство.

В таком случае местом реализации лизинговых услуг признается страна лизингодателя (к примеру, Беларусь или Казахстан)п. 28, подп. 4, 5 п. 29 приложения № 18 к Договору о ЕАЭС.

Это значит, что иностранный лизингодатель должен исчислить НДС по правилам, установленным в его стране. Такой иностранный налог он предъявит российскому лизингополучателю. Однако при расчетах суммы российского НДС к уплате наш лизингополучатель не сможет предъявить сумму иностранного НДС к вычету. Этот налог включается в стоимость лизинговых услуг. Следовательно, он опосредованно будет списан на расходы в налоговом и бухгалтерском учете.

Агентский налог на прибыль

Заключая договор лизинга с иностранным контрагентом, не забудьте о том, что российскому лизингополучателю в некоторых случаях придется исполнять и обязанности налогового агента по налогу на прибыльп. 4 ст. 286, п. 2 ст. 287, подп. 7 п. 1, п. 1.1 ст. 309 НК РФ. Ставка налога на прибыль зависит от вида предмета лизинга. Как правило, она составляет 20%ст. 310 НК РФ.

Взяв в лизинг, к примеру, белорусский автомобиль, не забудьте, что вы не вправе принять к вычету белорусский НДС со стоимости лизинговых услуг

Не требуется удерживать агентский налог на прибыль в случае, если международными соглашениями предусмотрено, что доходы лизингодателя облагаются налогом только в его государстве. К примеру, когда лизингодатель из Беларуси (Казахстана, Киргизии, Армении) передал российскому лизингополучателю транспортные средства, контейнеры и относящееся к ним оборудование для эксплуатации в международных перевозкахст. 8 Конвенции между Правительством РФ и Правительством Республики Казахстан от 18.10.96; ст. 8 Соглашения между Правительством РФ и Правительством Киргизской Республики от 13.01.99; ст. 8 Соглашения между Правительством РФ и Правительством Республики Беларусь от 21.04.95; ст. 8 Соглашения между Правительством РФ и Правительством Республики Армения от 28.12.96. Однако учтите, что если такие транспортные средства и контейнеры будут использоваться во внутрироссийских перевозках, то агентский налог на прибыль надо будет считать по общим правилам.

При определении агентского налога на прибыль доход от лизинговых операций рассчитывается исходя из всей суммы лизингового платежа за минусом возмещения стоимости предмета лизинга лизингодателюподп. 7 п. 1 ст. 309 НК РФ. База по налогу на прибыль уменьшается на сумму агентского НДСп. 1 ст. 248 НК РФ.

Сумму агентского налога на прибыль надо рассчитать в валюте платежа, удержать из доходов иностранного лизингодателя, а затем перечислить в бюджет в рублях не позднее рабочего дня, следующего за днем перечисления лизингового платежап. 2 ст. 287 НК РФ; Письмо ФНС от 05.07.2016 № СД-4-3/11999@.

Пересчитывать исчисленный в иностранной валюте налог на прибыль в рубли надо по курсу ЦБ РФ, действующему на дату перечисления этого налога в бюджет (а не на дату уплаты самих платежей по договору лизинга)п. 5 ст. 45, п. 5 ст. 309, абз. 7 п. 1 ст. 310 НК РФ. Платить его надо в полных рублях, так же как и НДС.

Применительно к условиям нашего примера база по налогу на прибыль составляет 833,33 евро (1000 евро за вычетом агентского НДС). Сам налог на прибыль исчисляется по ставке 20% и составляет 166,67 евро (833,33 евро х 20%). Если он перечислен 22.04.2019 (просрочки в уплате нет, поскольку 20.04.2019 — суббота), то его надо пересчитать в рубли по курсу ЦБ РФ, действующему на 22.04.2019 (71,9232 руб/евро). Рублевая сумма налога на прибыль составит 11 987,44 руб. К уплате в бюджет — 11 987 руб.

Получается, что 19.04.2019 российский лизингополучатель должен перечислить белорусскому лизингодателю плату за услугу лизинга в сумме 666,66 евро (1000 евро – 1000 евро х 20/120 (НДС) – 166,67 евро (налог на прибыль)).

* * *

Как видим, в рамках ЕАЭС предусмотрен довольно мудреный порядок обложения НДС по договорам выкупного лизинга. Периодическая подача деклараций (как и периодическое подтверждение экспортной ставки) может быть утомительна.