Как налоговики «вечную» проверку придумали

Упомянутые в статье судебные решения можно найти:

Для чего нужны допмероприятия

Дополнительные мероприятия назначаются в ситуации, когда налоговики, в общем-то, не сомневаются в том, что ваша компания совершила нарушение. Однако они не уверены, что собранных доказательств будет достаточно для выигрыша в суде. Также допмероприятия могут назначить, если вы, к примеру, представили с возражениями по акту документы, требующие дополнительного изучения. Или после выездной проверки подали уточненкиПисьмо ФНС от 07.06.2018 № СА-4-7/11051@ (п. 3).

Но в любом случае дополнительные мероприятия проводятся только для подтверждения уже установленных в акте проверки нарушений и для сбора доказательств по ним. Поэтому в дополнении к акту проверки, оформленном по итогам допмероприятий, ИФНС не вправе указывать новые нарушения. А вот скорректировать (в том числе увеличить) доначисления по нарушениям, зафиксированным в акте, инспекторы могутПисьмо ФНС от 19.10.2018 № ЕД-4-2/20515@ (п. 2-3); п. 39 Постановления Пленума ВАС от 30.07.2013 № 57 (далее — Постановление № 57).

Какие допмероприятия может провести ИФНС

Перечень мероприятий, которые ИФНС может проводить в качестве дополнительных, закрытый. В нем названып. 6 ст. 101 НК РФ:

•истребование документов у самой проверяемой компании, а также у ее контрагентов (в том числе налоговики могут запросить у банков выписки по счетам компании)п. 1 ст. 93.1, п. 2 ст. 86 НК РФ;

•допрос свидетеля;

•экспертиза.

В отведенный срок налоговики могут проводить все допмероприятия, предусмотренные НК, либо, к примеру, только допросы свидетелей, либо только запрос документов по встречкам. Количество таких мероприятий НК не ограничиваетПисьмо Минфина от 15.07.2016 № 03-02-07/1/41426.

Выемка документов, осмотр и привлечение специалиста, строго говоря, не входят в перечень допмероприятий. Но суды соглашаются с тем, что их проведение в ходе допмероприятий законно. Например, инспекторы могут изъять документы для проведения экспертизы. Или провести осмотр помещений для подтверждения факта совершения уже выявленного проверкой нарушенияПостановления АС ЗСО от 24.12.2018 № Ф04-5098/2018; АС ВВО от 21.03.2018 № Ф01-351/2018; АС ПО от 14.02.2017 № Ф06-17683/2017.

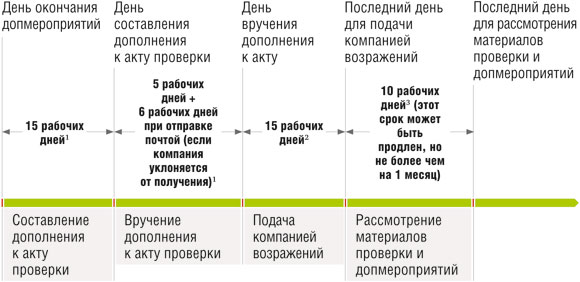

Сроки проведения допмероприятий по НК

Дополнительные мероприятия инспекция назначает на стадии рассмотрения материалов проверки, то есть после составления и вручения компании акта и подачи возражений на этот актПисьмо ФНС от 19.10.2018 № ЕД-4-2/20515@ (п. 1). Инспекция должна вынестип. 1 ст. 101 НК РФ:

•либо итоговое решение по проверке (о привлечении или об отказе в привлечении к ответственности);

•либо решение о назначении допмероприятий. Вынесение итогового решения в таком случае, соответственно, откладывается.

Внимание

Количество допмероприятий не оговаривается в НК, но все они должны быть проведены в установленный срок. Этот срок указывается в решении о назначении допмероприятийприложение № 34 к Приказу ФНС от 07.11.2018 № ММВ-7-2/628@ либо как конкретная дата их окончания, либо как количество месяцев. При этом для обычной компании срок проведения допмероприятий не может превышать 1 месяца, для КГН и иностранных компаний — 2 месяцевп. 6 ст. 101 НК РФ.

Есть у налоговиков и еще один способ увеличить время на изучение всех собранных документов и сведений: без рассмотрения материалов проверки продлить срок рассмотрения — не более чем на 1 месяцп. 1 ст. 101 НК РФ. Этот срок суммируется со сроком проведения допмероприятийПисьмо Минфина от 12.09.2016 № 03-02-08/53322.

Приведем пример.

Срок подачи возражений на акт проверки истек 28.08.2019. В течение 10 рабочих дней после этого, то есть не позднее 11.09.2019, ИФНС должна вынести либо итоговое решение по проверке, либо решение о проведении допмероприятий. И здесь возможны варианты в действиях инспекторов.

Вариант 1. Сначала продление, потом допмероприятия. Допустим, налоговики решили продлить срок рассмотрения материалов проверки на месяц. С учетом продления срок рассмотрения истекает 11.10.2019. В последний день налоговики приняли решение провести допмероприятия и указали, что срок их проведения составляет 1 месяц. Значит, допмероприятия завершатся 11.11.2019.

Вариант 2. Сначала допмероприятия, затем продление. Может быть и наоборот: сначала налоговики могут провести допмероприятия, а затем продлить срок рассмотрения материалов проверки. В нашем примере налоговики могли рассмотреть материалы проверки, скажем, 09.09.2019 и вынести решение о проведении допмероприятий сроком на месяц, то есть до 09.10.2019. После окончания допмероприятий, вручения компании дополнения к акту и получения от нее возражений по дополнению налоговики вновь должны рассмотреть материалы проверки, теперь уже с учетом допмероприятийп. 1 ст. 101 НК РФ. И опять же налоговики могут без рассмотрения материалов проверки и допмероприятий продлить срок рассмотрения на месяц.

После завершения допмероприятий сроки у налоговиков будут такие:

1п. 6.1 ст. 101 НК РФ; 2п. 6.2 ст. 101 НК РФ; 3п. 1 ст. 101 НК РФ

Если, допустим, налоговики продлевали срок рассмотрения материалов проверки и до принятия решения о проведении допмероприятий, и после проведения допмероприятий, то общий срок продления не должен выйти за рамки 1 месяца. То есть продлить срок рассмотрения два раза, каждый раз на 1 месяц, нельзяПисьмо ФНС от 13.07.2016 № АС-4-7/12625@.

Сроки проведения допмероприятий в «вечной» проверке

Если доказательства будут получены за рамками и проверки, и допмероприятий, суд признает их недопустимымип. 27 Постановления № 57. Поэтому на практике налоговики иногда назначают допмероприятия повторно, с увеличением суммарного срока их проведения за пределами лимита, прописанного в НК. Причины могут быть разные. Например, проверяющие хотят провести новые экспертизы и встречные проверки, не успели допросить важных свидетелей и т. п.

Между тем Минфин высказался однозначно: НК не предусматривает ни увеличения сроков проведения допмероприятий, ни повторного их назначения за пределами этих сроковПисьмо Минфина от 21.11.2018 № 03-02-07/1/83852.

В то же время такое затягивание проверки приводит лишь к нарушению срока вынесения решения по ней. А сам по себе пропуск этого срока не может быть причиной для отмены решениясм., например, Письмо Минфина от 14.01.2019 № 03-02-08/628; Определение КС от 20.04.2017 № 790-О. Однако при нарушении каждого срока соразмерно уменьшаются сроки принудительного взыскания недоимки вплоть до утраты возможности взыскания. То есть, как бы налоговая ни хитрила, чтобы продлить проверку, установленный п. 3 ст. 46 НК РФ шестимесячный срок на обращение в суд будет исчисляться так, как если бы все сроки были соблюденып. 31 Постановления № 57.

Например, последний день для добровольного исполнения требования ИФНС по уплате недоимки, выставленного инспекцией с соблюдением всех процессуальных сроков на максимуме, — 25.06.2019. Тогда шестимесячный срок на обращение в суд начнет течь 26.06.2019 и истечет 26.12.2019. Если налоговики будут нарушать процессуальные сроки, вынесут решение по проверке и выставят требование позже, срок на обращение в суд не изменится. И если компания не исполнит требование добровольно, а ИФНС пропустит сроки и на бесспорное, и на судебное взыскание, бюджет деньги уже не получит. И напротив, даже если процессуальные сроки нарушены, но ИФНС успеет подать иск хотя бы в последний день шестимесячного срока, рассчитанного так, как если бы процессуальные сроки были соблюдены, компании придется платить по счетамсм., например, Постановление АС ДВО от 16.10.2018 № Ф03-4140/2018. В связи с этим ФНС не так давно напомнила налоговикам на местах о важности соблюдения процессуальных сроковПисьмо ФНС от 10.01.2019 № ЕД-4-2/55.

Что думают суды

Как показывает судебная практика, суды вообще не видят никаких процедурных нарушений в назначении повторных допмероприятий. Например, в одном из недавних дел судьи указали: установив лимит по срокам проведения допмероприятий, законодатель не ограничивает налоговиков в их количестве. Ведь основная задача допмероприятий состоит в разрешении сомнений, которые возникли у ИФНС после того, как плательщик представил дополнительные документы. Допмероприятия помогают налоговикам вынести обоснованное решениеПостановление АС УО от 15.05.2019 № Ф09-2143/19.

В другом деле компания пыталась обжаловать не итоговое решение по проверке, а именно назначение очередных допмероприятий. Судьи отметили, что, пока проводятся допмероприятия, проверка не считается оконченной. Поскольку компания с возражениями опять представила новые документы, инспекция должна была собрать дополнительные доказательства нарушений, отраженных в акте проверки. НК не ограничивает право компании подавать с возражениями по акту проверки и по дополнению к этому акту ранее не представлявшиеся документы. Значит, и инспекция не может быть лишена возможности эти новые документы изучить и проверить. Так что назначение повторных допмероприятий не нарушает права налогоплательщикаПостановление 1 ААС от 14.06.2019 № 01АП-2713/2019.

Получается, каждый раз, когда компания с возражениями по дополнению к акту проверки представляет документы, которых налоговики раньше не видели, есть основания для назначения допмероприятий. И так до бесконечности, главное, чтобы каждый раз допмероприятия укладывались в месячный срок, отведенный НК. А компании каждый раз предоставлялась возможность участвовать в рассмотрении материалов проверки с учетом всех проведенных допмероприятийп. 14 ст. 101 НК РФ.

Кто виноват и что делать

Если вы столкнулись с подобной практикой налоговиков, можно действовать двумя способами. Первый вариант — дождаться итогов проверки. Налоговики могут пропустить сроки выставления требования, списания задолженности в бесспорном порядке или подачи искового заявления в суд и утратить возможность взыскания доначисленийп. 31 Постановления № 57. Но это сработает, только если суд признает проведение повторных допмероприятий незаконным. То есть если, к примеру, налоговики спишут недоимку со счета, вы можете указать в суде, что из-за неоднократных допмероприятий сроки на взыскание истекли.

Или вы можете попытаться сразу оспорить решение о проведении повторных допмероприятий. Обратитесь сначала в региональное УФНС, а если это не поможет — в судп. 2 ст. 138 НК РФ. Обязательно сошлитесь на позицию Минфина о недопустимости повторных допмероприятийПисьма Минфина от 21.11.2018 № 03-02-07/1/83852, от 12.09.2016 № 03-02-08/53322.

Мотивировка при обращении в УФНС и в суд может выглядеть примерно так.

Рассмотрев возражения ООО «Фокус» на дополнение к акту выездной налоговой проверки от... №..., налоговый орган 02.09.2019 вынес решение о проведении дополнительных мероприятий налогового контроля №... сроком на один месяц. Между тем, как следует из положений п. 1 ст. 101 НК РФ, после рассмотрения материалов проверки с учетом результатов дополнительных мероприятий налогового контроля руководитель (заместитель руководителя) налогового органа в течение 10 дней со дня истечения срока, отведенного п. 6.2 ст. 101 НК РФ на представление возражений по дополнению к акту проверки, может вынести одно из решений, предусмотренных п. 7 ст. 101 НК РФ:

— либо решение о привлечении к налоговой ответственности;

— либо решение об отказе в привлечении к налоговой ответственности.

Налоговым органом уже были проведены дополнительные мероприятия налогового контроля в отношении ООО «Фокус» по результатам этой же налоговой проверки сроком также на один месяц (при этом организация не является участником КГН). Увеличение сроков проведения дополнительных мероприятий налогового контроля, а также их повторное проведение за пределами этих сроков не предусмотрено НК РФ, что подтверждается разъяснениями Минфина (Письма от 21.11.2018 № 03-02-07/1/83852, от 12.09.2016 № 03-02-08/53322).

Процессуальные сроки, установленные ст. 101 НК РФ, в том числе в отношении проведения дополнительных мероприятий налогового контроля, призваны ограничить право налогового органа на продление срока рассмотрения материалов налоговой проверки и тем самым направлены на защиту прав налогоплательщика от необоснованно длительного вмешательства налогового органа в его хозяйственную деятельность (Определение КС от 20.04.2017 № 790-О).

С учетом изложенного просим отменить решение ИФНС от... №... о проведении дополнительных мероприятий налогового контроля как незаконное.

Совет

Даже если налоговики не нарушат сроков взыскания задолженности из-за повторных допмероприятий, все равно оспаривайте их правомерность (если вы не согласны с начислениями). Если суд признает повторное назначение допмероприятий незаконным, то на результаты допросов, экспертиз и встречек, назначенных в период их проведения, налоговики ссылаться не смогутп. 4 ст. 101 НК РФ; п. 27 Постановления № 57. Ведь тогда получится, что они проведены за рамками проверки.

* * *

Окончательный подход к возможности повторных допмероприятий пока не сформировался. Например, есть давние решения судов с позицией, сходной с нынешней позицией Минфина: допмероприятия могут проводиться только однократноПостановление ФАС ВСО от 05.03.2012 № А19-13202/2011. И безусловно, проведение допмероприятий неограниченное количество раз влечет правовую неопределенность в положении проверяемой компании. Непонятно, когда же будет вынесено итоговое решение по проверке? Правда, есть и положительный момент: оттягивая принятие этого решения, инспекторы могут лишиться возможности оштрафовать компанию из-за истечения срока давностист. 113 НК РФ.