Временные разницы по ПБУ 18/02: версия-2020

Временные разницы: новое определение и новый механизм расчета

В новой редакции ПБУ 18/02 временные разницы — это, как и прежде, доходы и расходы, которые в бухучете отражаются в одном отчетном периоде, а в налоговом учете — в другом (других) отчетном периоде.

Но в ПБУ 18/02 внесено и существенное дополнение: временные разницы можно определять по состоянию на отчетную дату как разницы между балансовой стоимостью актива или обязательства и его стоимостью, принимаемой для целей налогообложения. То есть в новой редакции ПБУ 18/02 зафиксирован балансовый метод определения разниц. Он соответствует действующей редакции МСФО (IAS) 12 «Налоги на прибыль», и, как заявил Минфин, именно сближение с МСФО и было целью внесения изменений в ПБУ 18/02Информационное сообщение Минфина от 28.12.2018 № ИС-учет-13.

В соответствии с логикой балансового метода теперь ПБУ 18/02 однозначно трактует как временные (а не постоянные) те разницы, которые возникают в случаях, когда организацияп. 11 ПБУ 18/02:

•признает оценочные обязательства;

•отражает обесценение в бухучете финансовых вложений;

•создает резервы в налоговом и бухгалтерском учете по разным правилам;

•переоценивает актив.

Внимание

Применяя балансовый метод, можно больше не утруждать себя квалификацией разниц: сразу ясно, какие из них — временные, а какие — постоянные.

Получается, в ПБУ 18/02 прямо закреплено, что балансовый метод можно использовать вместо метода отсрочки (затратного метода). Правда, Минфин считал, что и старая редакция ПБУ 18/02 не препятствовала применению балансового методаПисьмо Минфина от 09.01.2013 № 07-02-18/01 (приложение).

При методе отсрочки, который использовался ранее, в качестве первичных данных берутся доходы и расходы. На их основе определяются налоговые разницы, рассчитывается текущий налог на прибыль, а также часть отложенного налога, которая образовалась или погасилась за прошедший период. Такой метод предполагает трансформацию данных о суммах показателей в бухучете с целью сравнения их с данными, формируемыми в налоговом учете. Но в настоящее время, по мнению многих, в том числе и специалиста Минфина И.Р. Сухарева, это нерационально. Ведь налог на прибыль считается по своим правилам, изложенным в гл. 25 НК РФ. Система налогового учета может вообще быть не завязана на данные бухучета, а быть полностью автономной. Так что нет нужды выявлять разницы по каждому доходу и расходу.

В приложении к ПБУ 18/02 приведен обновленный практический пример. Но из него не ясно, надо или нет определять временные разницы пообъектно. Можно сделать вывод, что временные разницы допустимо определять по группам активов, в том числе и по статьям бухгалтерского баланса. То есть при таком подходе можно определить на отчетную дату (на конец каждого месяца, квартала или года) всего лишь две разницы:

•одну — сразу по всем бухгалтерским активам, сравнив данные об их стоимости с аналогичными данными из системы налогового учета. Если балансовая стоимость активов меньше их «налоговой» стоимости, фиксируем вычитаемую временную разницу (ВВР). Если наоборот — появляется налогооблагаемая временная разница (НВР);

•вторую временную разницу определяем сразу по всем бухгалтерским обязательствам, также сравнив данные об их величине с «налоговыми» данными. Если балансовая стоимость обязательств больше их налоговой стоимости, фиксируем ВВР. В противном случае появляется НВР.

Сложив эти две разницы, получаем или налогооблагаемую временную разницу, или вычитаемую временную разницу.

Справка

Две полученные временные разницы (по активам и обязательствам) складываются так:

•если разницы одинаковые, их нужно сложить и получить одну разницу:

—вычитаемую, если разницы были вычитаемые;

—налогооблагаемую, если обе разницы были налогооблагаемые;

•если разницы не одинаковые, надо из большей вычесть меньшую и получить одну разницу:

—вычитаемую, если вычитаемая разница была больше налогооблагаемой;

—налогооблагаемую, если большей была налогооблагаемая разница.

Умножив полученную разницу на ставку налога на прибыль (по общему правилу — 20%), получим либо ОНО, либо ОНА. Только учтите, что это будет показатель ОНА/ОНО по обычным временным разницам, который должен быть отражен в учете на конец отчетного периода. То есть это не будет теми ОНО или ОНА, которые надо начислить/списать в бухучете. Это — желаемое сальдо счета 77 или 09 на конец отчетного периода. Чтобы его добиться, может понадобиться отразить новые ОНО/ОНА и/или списать имеющиеся.

Так что результатом расчета временных разниц и соответствующих ОНО/ОНА будет:

•или одна проводка — если ранее в бухучете был отражен аналогичный отложенный налог (обязательство или актив) и не требуется погашать ранее сформированные ОНА или ОНО;

•или несколько проводок — если надо будет погасить те ОНО и/или ОНА, которые были сформированы ранее, и на разницу доначислить новое ОНО или ОНА.

Все это звучит сложно, но дальше мы проясним порядок учета на примере.

Новые временные разницы по операциям, не влияющим на бухгалтерскую прибыль

Источником временных разниц теперь выступают еще и результаты операций, которые не включаются в бухгалтерскую прибыль (убыток), но формируют базу по налогу на прибыль в другом (других) отчетном периодеп. 8 ПБУ 18/02. Минфин в своем Информационном сообщении, посвященном изменениям в ПБУ 18/02, привел пример временных разниц, образующихся в результате операций, не включаемых в бухгалтерскую прибыль: это разницы, возникающие в результате переоценки основных средств и нематериальных активовИнформационное сообщение Минфина от 28.12.2018 № ИС-учет-13.

Конечно, сама по себе переоценка основных средств и нематериальных активов не оказывает влияния на налоговый учет, базу по налогу на прибыль она не формирует ни в текущем, ни в последующих периодах. Однако из-за такой бухгалтерской переоценки будущие суммы налоговой и бухгалтерской амортизации будут различныпп. 20, 61А МСФО (IAS) 12. А значит, бухгалтерский финансовый результат будет отличен от налогового: в периодах начисления амортизации по дооцененному ранее ОС (НМА) бухгалтерская прибыль будет меньше налоговой.

Учтите: такая временная разница не может формировать в текущем периоде (когда произошла переоценка) ОНО, которое начисляется или погашается с использованием счета 68. Как разъяснил Минфин, показатель налога на прибыль, относящегося к операциям, не включаемым в бухгалтерские прибыль/убыток, отражается лишь в качестве статьи, уменьшающей/увеличивающей чистые прибыль/убыток при формировании совокупного финансового результата отчетного периодаИнформационное сообщение Минфина от 28.12.2018 № ИС-учет-13.

Внимание

Новая редакция ПБУ 18/02 полностью легализовала использование балансового метода определения временных разниц между налоговым и бухгалтерским учетом. Это позволяет сократить количество проводок и облегчить расчеты, если система налогового учета автономна и отлажена.

То есть на чистые прибыль/убыток не влияет показатель расхода/дохода по налогу на прибыль, рассчитанный по таким операциям. Его надо определить обособленно и так же обособленно учитывать. В новой форме отчета о финансовых результатах для отражения такого расхода/дохода по налогу на прибыль появилась отдельная строка 2530 «Налог по операциям, не включаемым в бухгалтерскую прибыль (убыток)». Она формирует совокупный финансовый результат отчетного периода (строка 2500), корректируя (уменьшая или увеличивая) чистую прибыль (убыток), отражаемую по строке 2400.

Как видим, при дооценке ОС/НМА, отражаемой на счете 83, будем признавать специфическое ОНО, а по мере начисления амортизации — списывать егоп. 8 ПБУ 18/02. Какими же проводками отражать ОНО и ОНА по таким особым операциям? Если не подходит обычный счет (по старой схеме проводок — счет 68), самое разумное и соответствующее МСФО — использовать тот же счет, на который относятся результаты самих операцийпп. 57, 58, 61А МСФО (IAS) 12.

Так, например, начисление ОНО при дооценке ОС отражаем проводкой дебет счета 83 (субсчет «Дооценка основных средств») – кредит счета 77 «Отложенные налоговые обязательства»п. 6 Рекомендации БМЦ Р-102/2019-КПР. А погашение этого ОНО по мере начисления амортизации отражается проводкой по дебету счета 77 в корреспонденции:

•или с кредитом счета 68 (субсчет «Расчеты по налогу на прибыль») — если именно счет 68 используется для стандартных проводок по начислению/списанию ОНА и ОНО. Так в учете мы отразим, что налоговая прибыль больше бухгалтерской;

•или с кредитом счета 99 — если организация приняла решение делать проводку по начислению налога на прибыль, ориентируясь на данные из декларации по этому налогу. Забегая вперед, отметим, что в таком случае сама проводка по начислению налога на прибыль выглядит так: дебет счета 99-«Текущий налог на прибыль» – кредит счета 68-«Расчеты по налогу на прибыль организаций».

Ложка дегтя в новой бочке временных разниц

Мы посмотрели, что нового появилось в ПБУ 18/02 в отношении временных разниц. Акцент внесенных в ПБУ изменений — на продвижении балансового метода. Однако объективности ради надо сказать, что и старая трактовка определения временных разниц не вычеркнута из ПБУ 18/02. Как не удалены из него и примеры появления временных разниц по конкретным видам активов и обязательств и т. д. Так что в обновленном ПБУ 18/02 у нас получился некий микс подходов:

•с одной стороны, временные разницы считаются балансовым методом;

•с другой стороны, сохранившиеся старые примеры и определения по-прежнему дают возможность применения метода отсрочки при расчете временных разниц и соответствующих им ОНА и ОНО.

Кроме того, приведенный в приложении к ПБУ 18/02 новый пример прост лишь при одном условии: у бухгалтера есть данные о бухгалтерской стоимости активов и обязательств и при этом имеются аналогичные достоверные данные из налогового учета. Причем предполагается, что налоговые данные он получает «извне», к примеру из параллельной системы учета или из другого отдела.

В противном случае, если ориентироваться на балансовый метод, сравнивая стоимость активов и обязательств лишь на отчетную дату (раз в месяц, раз в квартал или раз в год), потребуется вести отдельный регистр для сравнения данных в том и другом учете. Причем важно, во-первых, ничего не пропустить. А во-вторых, правильно определить налоговую стоимость активов и обязательств.

Поправки в ПБУ 18/02 были внесены с целью «подружить» его с МСФО

Если у организации небольшой объем операций, немного активов, то балансовый метод может быть прост. К примеру:

•есть лишь одно ОС, стоимость которого различается в налоговом и бухгалтерском учете, при этом стоимость других ОС одинакова в том и другом учете, как и сумма начисляемой амортизации по ним. Других активов, бухгалтерская стоимость которых не совпадает с налоговой, нет. Тогда временные разницы по активам можно определять только по одному этому ОС;

•есть лишь один бухгалтерский резерв, которого нет в налоговом учете. Иных обязательств с различной бухгалтерской и налоговой стоимостью нет. Тогда временные разницы по обязательствам сводятся к временной разнице лишь по одному этому резерву.

Но если активов с различиями в стоимости между учетами много, как и таких же обязательств, то балансовый метод может быть более трудоемким, чем метод отсрочки. Ведь к последнему методу все уже привыкли. А главное — его алгоритм реализован в бухгалтерских программах, которые выдают понятную аналитику, и можно посмотреть, откуда берутся те или иные разницы, как формируются ОНО и ОНА и т. д.

В некоторых бухгалтерских программах, разработчики которых подготовили новые версии с учетом изменений в ПБУ 18/02, так называемый налоговый баланс может выглядеть как справка-расчет (одна или несколько). Да и у организаций, применяющих МСФО, тоже как такового баланса нет, учет ведется просто с использованием специальных регистров. Подобные спецрегистры и придется вести, если организация захочет делать проводки раз в отчетный период. Поэтому думается, что далеко не все перейдут с 2020 г. на расчет временных разниц балансовым методом. Многим будет проще вести привычный учет разниц, ОНА и ОНО.

Считаем отложенный налог на прибыль при балансовом методе

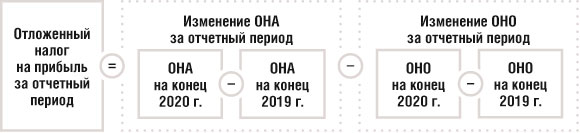

Отложенный налог на прибыль, сформировавшийся за отчетный период, — это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в периоде, следующем за отчетным (или в последующих отчетных периодах)п. 9 ПБУ 18/02; приложение к ПБУ 18/02. Его можно определить, сопоставив ОНО/ОНА на конец отчетного года (сформированные по обычным временным разницам) с аналогичным показателем на конец предыдущего года.

Если считать ОНА и ОНО свернуто, ориентируясь на пример, приведенный в приложении к ПБУ 18/02, то за 2020 г. изменение отложенного налога можно рассчитать так:

Если следовать алгоритму, заложенному в примере из приложения ПБУ 18/02, получится, что в этой формуле вместо четырех показателей будут лишь два: ОНА или ОНО на конец одного года и ОНА или ОНО на конец другого. Недостающие показатели будут нулевыми.

Таким образом, отложенный налог на прибыль за отчетный период — это сумма изменений отложенных налоговых активов и отложенных налоговых обязательств, которые произошли за соответствующий период (к примеру, за последний год).

При расчете отложенного налога надо исключить результаты операций, не включаемые в бухгалтерские прибыль/убытокп. 20 ПБУ 18/02. Как мы уже сказали, их надо учитывать обособленно и также обособленно отражать в учете и в отчетности.

Условие. В организации на конец 2019 г. и на конец 2020 г. были сформированы следующие показатели.

| № строки | Показатель | Сумма на 31.12.2019, руб. | Сумма на 31.12.2020, руб. |

| 1 | 2 | 3 | 4 |

| 1 | Балансовая стоимость активов по данным бухучета | 3 200 000 | 3 180 000 |

| 2 | Стоимость активов по данным налогового учета | 3 130 000 | 3 230 000 |

| 3 | Балансовая стоимость обязательств по данным бухучета | 2 200 000 | 2 180 000 |

| 4 | Стоимость обязательств по данным налогового учета | 2 190 000 | 2 165 000 |

Решение. Применив балансовый метод, определим временные разницы и соответствующие им ОНО/ОНА. Исходим из предположения, что начисление ОНА и ОНО по обычным операциям в бухучете отражается, как и прежде, с использованием счета 68. Дополним предыдущую таблицу дополнительными расчетными строками.

| № строки | Показатель | Сумма на 31.12.2019, руб. | Сумма на 31.12.2020, руб. |

| 1 | 2 | 3 | 4 |

| 5 | Временная разница по активам: •положительная — НВР; •отрицательная — ВВР (стр. 1 – стр. 2) | 70 000 (3 200 000 руб. – 3 130 000 руб.) | –50 000 (3 180 000 руб. – 3 230 000 руб.) |

| 6 | Временная разница по обязательствам: •положительная — ВВР; •отрицательная — НВР (стр. 3 – стр. 4) | 10 000 (2 200 000 руб. – 2 190 000 руб.) | 15 000 (2 180 000 руб. – 2 165 000 руб.) |

| 7 | Общая временная разница (временная разница по активам – временная разница по пассивам): •положительная — НВР; •отрицательная — ВВР (стр. 5 – стр. 6) | 60 000 (70 000 руб. – 10 000 руб.) | –65 000 (–50 000 руб. – 15 000 руб.) |

| 8 | ОНО, если общая временная разница — НВР (стр. 7 х 20%, если стр. 7 > 0) | 12 000 (60 000 руб. х 20%) | 0 |

| 9 | ОНА, если общая временная разница — ВВР (стр. 7 х 20%, если стр. 7 < 0) | 0 | 13 000 (65 000 руб. х 20%) |

| 10 | Отложенный налог на прибыль за отчетный период ((стр. 9 гр. 4 – стр. 9 гр. 3) – (стр. 8 гр. 4 – стр. 8 гр. 3)) | х | 25 000 ((13 000 руб. – 0 руб.) – (0 руб. – 12 000 руб.)) |

Для того чтобы по итогам 2020 г. показать в бухучете сформированный ОНА на сумму 13 000 руб., проще всего сделать так:

•отраженные ранее ОНО и ОНА, рассчитанные по конкретному активу или операции, проще погасить проводками в корреспонденции со счетом 68 (субсчет «Расчеты по налогу на прибыль»). Если же в 2019 г. организация применяла балансовый метод, то на счете 77 у нее числится ОНО в сумме 12 000 руб. Его надо погасить проводкой по дебету счета 77 и кредиту счета 68 (субсчет «Расчеты по налогу на прибыль»);

•начислить ОНА проводкой по дебету счета 09 в корреспонденции с кредитом субсчета «Расчеты по налогу на прибыль» счета 68, сумма — 13 000 руб.

* * *

Мы рассмотрели, как при балансовом методе формируются временные разницы и показатель «Отложенный налог на прибыль». В следующей статье продолжим разговор об изменениях, внесенных в ПБУ 18/02.

В том числе поговорим о новом показателе «Расход (доход) по налогу на прибыль» и о новом механизме расчета постоянных разниц.