Вычеты на обучение: кому, сколько и как получить

Кто может воспользоваться вычетом

Любые социальные вычеты, в том числе и вычет на обучение, можно заявить только в том случае, если у вас есть доходы, облагаемые НДФЛ по ставке 13%п. 3 ст. 210 НК РФ. Ведь вернуть из бюджета можно налог, который ранее туда был уплачен (в частности, НДФЛ, который был удержан работодателем из вашей зарплаты и перечислен в бюджет).

Если же таких доходов у вас нет (например, вы временно не работаете либо находитесь в отпуске по уходу за ребенком в возрасте до 3 лет), тогда и вычет вы получить не сможете, поскольку не из чего вычесть расходы на обучениеПисьма Минфина от 11.10.2018 № 03-04-05/73034, от 11.11.2016 № 03-04-05/66297. И соответственно, нет налога, который можно было бы вернуть из бюджета.

Но даже если облагаемые налогом доходы есть, из бюджета можно вернуть не всю сумму, потраченную на обучение, а только 13% от нее.

Кто и за кого может получить вычет

Когда можно получить вычет на обучение и в какой сумме, а когда — нет, покажем на схемеподп. 2 п. 1 ст. 219 НК РФ.

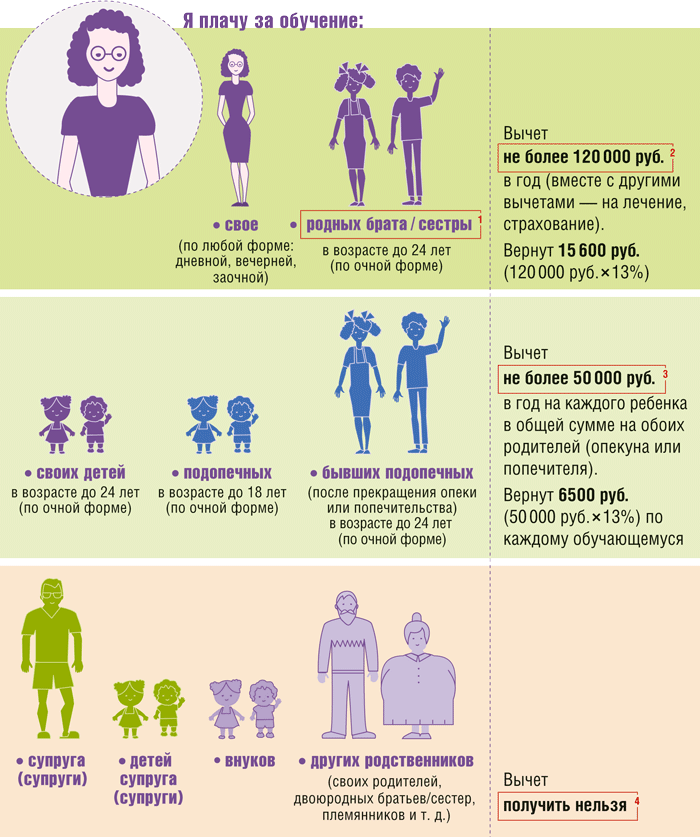

КТО И ЗА КОГО МОЖЕТ ПОЛУЧИТЬ ВЫЧЕТ НА ОБУЧЕНИЕ

Комментарий

1 Как указывают Минфин и ФНС, степень полнородности братьев или сестер в ст. 219 НК РФ не оговаривается. Так что вычет можно получить при оплате обучения как за полнородных (родных) братьев и сестер, так и за неполнородных братьев и сестер (имеющих общего отца или общую мать)ст. 14 СК РФ; Письмо Минфина от 18.10.2011 № 03-04-08/8-186 (направлено для использования в работе в налоговые инспекции Письмом ФНС от 25.04.2012 № ЕД-4-3/6995@).

2 Если вы обучаетесь сами, а других вычетов у вас нет (например, на лечение), тогда максимальная сумма вычета для вас — не более 120 000 руб. А если вы еще оплачиваете и обучение своих брата/сестры, тогда максимальная сумма вычета на вас обоих составит 120 000 руб.подп. 2 п. 1, п. 2 ст. 219 НК РФ; п. 10.5 Порядка заполнения декларации 3-НДФЛ, утв. Приказом ФНС от 03.10.2018 № ММВ-7-11/569@ То есть если вы заплатили за обучение всего 200 000 руб. (за свое — 70 000 руб., за брата/сестры — 130 000 руб.), то вам дадут вычет только 120 000 руб. А если вы заплатили за обучение 100 000 руб. (по 50 000 руб. на каждого), тогда и вычет получите в размере фактических затрат — 100 000 руб.

3 Имейте в виду, что вычет не более 50 000 руб. предоставляется на обучение каждого ребенка, а не каждому родителю. То есть если у вас учился один ребенок, то вычет может заявить либо один родитель на сумму 50 000 руб., либо оба родителя, например по 25 000 руб. каждый. Если обучались два ребенка, то каждый родитель может заявить вычет по 50 000 руб. Или же один родитель может заявить вычет в размере 100 000 руб. Причем если обучение оплачивал только один супруг, второй тоже имеет право на вычет (подробнее см. здесь).

Нельзя получить вычет, если обучение ребенка вы оплачиваете за счет средств материнского (семейного) капиталаподп. 2 п. 1 ст. 219 НК РФ.

4 Вычет на обучение нельзя получить за лиц, которые не поименованы в НКПисьмо Минфина от 29.05.2018 № 03-04-05/36418. То есть вычет не положен дедушке/бабушке, оплатившим обучение внука/внучки, отчиму/мачехе, оплатившим обучение пасынка/падчерицы, тете/дяде, оплатившим обучение племянников, мужу, оплатившему обучение жены (и наоборот)Письма Минфина от 16.01.2019 № 03-04-05/1333, от 10.01.2019 № 03-04-05/270, от 16.10.2018 № 03-04-05/74204, от 04.09.2017 № 03-04-05/56540; ФНС от 24.10.2016 № БС-4-11/20142@. Но при оплате обучения мужем за жену (и наоборот) вычет может получить тот, кто учится (подробнее см. здесь).

Таким образом, если вы оплачивали обучение и свое, и ребенка, тогда максимальная сумма вычета за год составит 170 000 руб. (120 000 руб. + 50 000 руб.). И вернуть из бюджета можно НДФЛ в размере 22 100 руб. (170 000 руб. х 13%).

Без лицензии «учебный» вычет не дадут?

Все зависит от того, где будет проходить обучение.

Если обучение проходит в образовательном учреждении на территории нашей страны, тогда у него обязательно должна быть лицензия (кроме частных образовательных организаций, находящихся на территории инновационного центра «Сколково»)п. 1 ст. 91 Закона от 29.12.2012 № 273-ФЗ; подп. 40 п. 1 ст. 12 Закона от 04.05.2011 № 99-ФЗ. Причем неважно, государственное это образовательное учреждение или частное. Например, нельзя получить вычет по расходам на обучение плаванию ребенка в бассейне, если у бассейна нет лицензии на образовательную деятельностьПисьмо Минфина от 24.11.2017 № 03-04-05/77906. Также не дадут вычет, если действие лицензии закончилосьПисьмо Минфина от 02.04.2018 № 03-04-05/20921.

Напомним, что лицензию обязаны иметь только предприниматели, которые привлекают к обучению педагогических работников. Если обучение проходит у индивидуального предпринимателя, который сам преподает (работает один), то лицензия ему не нужна. Например, ИП, работающий самостоятельно, является логопедом или репетитором по какому-либо предмету (математике, русскому/иностранному языку и др.). Причем у этого ИП одним из видов экономической деятельности должна быть образовательная. То есть в Едином государственном реестре индивидуальных предпринимателей должны быть сведения о том, что ИП ведет образовательную деятельностьподп. 2 п. 1 ст. 219 НК РФ; Решение ФНС от 05.06.2018 № СА-3-9/3718@; Письмо Минфина от 11.01.2018 № 03-04-05/574.

Если обучение проходит в иностранной организации (которая находится за границей), то необходим документ, подтверждающий ее статус как организации, осуществляющей образовательную деятельность. Например, таким документом может быть устав иностранной образовательной организации, программа, иные документы, перечень которых зависит от требований законодательства иностранного государства. Кстати, возможен вариант, когда у иностранной организации тоже есть лицензияПисьма Минфина от 22.02.2012 № 03-04-05/7-217, от 15.04.2010 № 03-04-05/7-203, от 05.08.2010 № 03-04-06/6-163.

Таким образом, вычет можно получить по расходам на обучение:

•в высших учебных заведениях (институте, университете, академии);

•в колледжах, профессиональных училищах;

•в школах (в том числе в форме экстерната);

•в детских садах. При этом нужно иметь в виду, что вычет можно заявить именно по плате за обучениеПисьма Минфина от 22.09.2017 № 03-04-05/61433, от 16.07.2018 № 03-04-05/49531. А это означает, что если суммы, которые вы платите детскому саду, не разделены на родительскую плату за присмотр и уход за ребенком и на плату за обучение, то вычет вы получить не сможете;

•в учреждениях дополнительного образования взрослых (например, на курсах повышения квалификации, в учебных центрах службы занятости, автошколах, центрах изучения иностранных языков и т. п.)Письмо Минфина от 30.11.2018 № 03-04-05/86503;

•в учреждениях дополнительного образования детей (например, в детских школах искусств, живописи, музыкальных школах, детско-юношеских спортивных школах, школах бальных танцев и т. п.)Письмо Минфина от 11.01.2018 № 03-04-05/569;

•у индивидуального предпринимателя, который оказывает услуги по репетиторству.

Внимание

Вычет за обучение детей, братьев, сестер, бывших подопечных в возрасте до 24 лет предоставляется за весь период обучения, включая академический отпуск, который предоставлен на основании приказа руководителя образовательного учреждения (института, колледжа)подп. 2 п. 1 ст. 219 НК РФ; п. 5 Порядка, утв. Приказом Минобрнауки от 13.06.2013 № 455.

Какие документы нужны

1. Договор.

1.1. Если обучались в образовательном учреждении:

•договор на обучение;

•дополнительное соглашение к нему, в случае когда стоимость обучения увеличивается.

В договоре должны быть указаны реквизиты лицензии на ведение образовательной деятельности. А если реквизитов лицензии в договоре нет, нужно предоставить ее копию. Распечатать копию можно с сайта образовательного учреждения, сайта Роспотребнадзора либо из ФГИС «Портал госуслуг»Письма ФНС от 13.09.2018 № БС-2-11/1552@; Минфина от 29.01.2018 № 03-04-06/4871.

1.2. Если обучались у ИП, работающего без лицензии:

•договор на оказание услуг;

•копия выписки из ЕГРИП, в которой должен быть указан вид деятельности — образовательная (например, код ОКВЭД2 85.41.9 «Образование дополнительное детей и взрослых прочее, не включенное в другие группировки»). Эту выписку можете попросить у ИП либо получить на сайте ФНС с помощью сервисов:

—«Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа»сайт ФНС России;

—«Риски бизнеса: проверь себя и контрагента» («Предоставление сведений из ЕГРЮЛ/ЕГРИП»)сайт ФНС России. Вы можете распечатать файл в формате PDF.

1.3. Если обучались в иностранной организации:

•договор;

•документ, подтверждающий ее образовательный статус (устав, лицензия и др.);

•перевод на русский язык, который засвидетельствован либо нотариусом, либо должностными лицами консульских учреждений РФ, когда документы оформлены на иностранном языкеПисьма Минфина от 08.08.2018 № 03-04-05/55994; УФНС по г. Москве от 16.02.2012 № 20-14/13563@.

Если вы оплачивали свое обучение, неважно, указана ли в договоре форма обучения.

Если же учатся дети, брат/сестра, подопечные/бывшие подопечные, форма обучения имеет значение. Для вычета важно, чтобы в договоре была указана очная форма обучения. А если этого нет, то необходима справка из образовательного учреждения, в которой говорится, что ученик обучается по очной форме. Причем обучаться по очной форме можно и дистанционноПисьмо Минфина от 25.09.2017 № 03-04-07/61763 (Письмом ФНС от 12.10.2017 № ГД-4-11/20605 доведено до налоговых инспекций для использования в работе). Если будет указана очно-заочная форма обучения (вечерняя), вычет не дадутПисьмо Минфина от 24.03.2017 № 03-04-05/17204.

2. Документы, подтверждающие родство и возраст учащегося.

Если учились дети, брат/сестра, то понадобятся их свидетельства о рожденииПисьмо ФНС от 22.11.2012 № ЕД-4-3/19630@.

Если учились подопечные/бывшие подопечные, приемные дети, тогда необходимыПисьмо ФНС от 22.11.2012 № ЕД-4-3/19630@:

•или договор об осуществлении опеки или попечительства;

•или договор об осуществлении попечительства над несовершеннолетним гражданином;

•или договор о приемной семье.

3. Документы, подтверждающие оплату.

ФНС разъяснила, что конкретный перечень документов, подтверждающих оплату обучения, НК не установлен. Поэтому такими документами могут бытьПисьма ФНС от 25.10.2018 № БС-4-11/20847@; Минфина от 16.12.2016 № 03-04-07/75470:

•платежные поручения, в которых в качестве получателя указано наименование образовательного учреждения, а в качестве плательщика — ф. и. о. человека, оплачивающего обучение. При этом в назначении платежа надо указать номер и дату договора на обучение;

•чеки контрольно-кассовой техники;

•квитанции к приходным кассовым ордерам;

•банковские выписки о перечислении денег;

•квитанции об оплате с официального портала мэра и Правительства Москвы;

•иные документы, подтверждающие плату за обучение.

На кого должны быть оформлены документы

В идеале и в договоре на обучение (в качестве заказчика услуг), и в документах на оплату должны быть указаны фамилия, имя и отчество одного и того же человека. Именно ему без проблем и предоставят вычет на обучениеПисьма ФНС от 25.10.2018 № БС-4-11/20847@; Минфина от 16.12.2016 № 03-04-07/75470. Но в жизни встречаются разные ситуации. Может быть и так, что вычет получит тот человек, который за обучение не платил. Либо тот, кто оплачивал обучение, вычет не получит вовсе.

| Какие документы на кого оформлены | Кто получит вычет |

| Договор на обучение оформлен на жену, а платежные документы — на мужа (или наоборот) | Право на вычет имеет тот, кто обучается. И неважно, кто из супругов вносил деньги и на кого из супругов оформлены платежные документы. Поскольку лица состоят в браке, то вносимые деньги являются их совместной собственностью (разумеется, если договором между ними не установлен иной режим совместно нажитого имущества)п. 1 ст. 256 ГК РФ; Письма Минфина от 10.01.2019 № 03-04-05/270, от 11.01.2018 № 03-04-05/557 |

| Договор на обучение оформлен на жену, а платежные документы — и на мужа, и на жену | |

| Договор на обучение оформлен на жену, а платежки — на мужа до регистрации брака | Никто не получит вычет на обучение. Ведь до брака муж и жена были чужими друг другу людьмиПисьмо Минфина от 29.05.2018 № 03-04-05/36418 |

| Договор на обучение оформлен на ребенка, а платежные документы — только на одного родителя | Право на вычет имеют оба супруга. То, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супруговПисьма Минфина от 12.10.2018 № 03-04-05/73269, от 24.08.2015 № 03-04-05/48662, от 18.03.2013 № 03-04-05/7-238; ФНС от 13.03.2012 № ЕД-4-3/4202@ |

| Все документы оформлены только на одного родителя (и договор на обучение ребенка, и платежные документы) | |

| Договор на обучение оформлен на ребенка, а платежные документы — и на родителя, и на ребенка | Здесь возможны два варианта: •или вычет могут получить и родитель, и ребенок при условии, что ребенок работает и у него есть доходы, которые можно уменьшать на расходы по обучению. Каждый заявит вычет в той части, которую он оплатилПисьма Минфина от 27.02.2015 № 03-04-05/10031, от 19.04.2013 № 03-04-05/7-391; •или вычет может получить только родитель, причем и на те суммы, которые уплачивал ребенок (см. следующую ситуацию) |

| Договор на обучение оформлен на родителя, а платежные документы — на ребенка | Ситуация спорная. Минфин считает, что если квитанции об оплате обучения оформлены на ребенка, то нет оснований предоставлять вычет родителюПисьмо Минфина от 31.10.2017 № 03-04-05/71413. На сайте ФНС в разделе, где приведена информация о социальном вычете на обучение, говорится буквально следующее: «Платежные документы должны быть оформлены на налогоплательщика, а не на лицо, за которое производилась оплата обучения»сайт ФНС России. В то же время ранее налоговые органы выпускали разъяснения, согласно которым вычет родитель получить может, но только в том случае, если имеется: •или заявление о том, что родитель поручил ребенку внести оплату за обучение и выдал для этого деньгиПисьма ФНС от 31.08.2006 № САЭ-6-04/876@ (п. 1.1); УФНС по г. Москве от 16.09.2009 № 20-14/4/096655; •или доверенность, выданная родителем ребенку, о том, что ребенок может оплачивать расходы на обучениеПисьмо Минфина от 16.12.2016 № 03-04-07/75470 (Письмом ФНС от 22.12.2016 № БС-4-11/24757@ доведено до налоговых инспекций для использования в работе). Кстати, и Конституционный суд указывал, что в качестве доказательства расходования родителем средств на обучение ребенка может быть учтена квитанция об оплате обучения, оформленная на имя обучающегося, в совокупности с иными доказательствами (например, имеется договор родителя с образовательным учреждением и поручение ребенку о внесении переданных ему денежных средств в оплату стоимости обучения)Определение КС от 23.09.2010 № 1251-О-О. Так что если у вас возникнут споры, то доказать право на учебный вычет можно. Но все-таки постарайтесь избегать такого оформления документов |

Внимание

Вычет на обучение можно получить за тот год, в котором вы оплачивали обучение. Причем период, за который вы оплачиваете обучение, значения не имеет. Поэтому, оплачивая обучение авансом (например, за 2 года вперед), можете лишиться части вычета, если сумма расходов превысит лимит 120 000 руб. или 50 000 руб. На другие годы учебный вычет перенести нельзяПисьмо Минфина от 14.10.2013 № 03-04-05/42719. Учитывайте этот момент при оплате обучения.

* * *

Вычет вы можете получитьп. 2 ст. 219 НК РФ:

•или по истечении года, в котором оплачивали обучение. Для этого в налоговую инспекцию по месту жительства вам нужно представить декларацию 3-НДФЛутв. Приказом ФНС от 03.10.2018 № ММВ-7-11/569@, справку о доходах с места работы, все документы, подтверждающие расходы на обучение, в копиях, а также заявление о возврате налога. Имейте в виду, что ИФНС при проверке может запросить у вас оригиналы документовПисьмо ФНС от 22.11.2012 № ЕД-4-3/19630@. Вернуть вам налог ИФНС должна не позднее 4 месяцев с даты представления декларации 3-НДФЛ (3 месяца на проверку декларации и приложенных к ней документов + 1 месяц на возврат налога на ваш счет)п. 6 ст. 78, п. 2 ст. 88 НК РФ;

•или до окончания года, в котором оплачивали обучение, например сразу после оплаты. Тогда вы будете получать вычет по месту работы. Но для этого вам все равно сначала придется отправить все документы, связанные с расходами на обучение, в ИФНС по месту жительства.

Вам нужно составить заявление о подтверждении права на вычет по рекомендуемой ФНС формеПисьмо ФНС от 16.01.2017 № БС-4-11/500@ (приложение № 1). А инспекция после проверки документов (как правило, через месяц) выдаст вам уведомление о подтверждении права на вычет и укажет в нем вашего работодателяПисьмо ФНС от 16.01.2017 № БС-4-11/500@ (приложение № 2). Это уведомление вы отнесете на работу в бухгалтерию. И тогда из вашего дохода работодатель не будет удерживать НДФЛ (на руки вы будете получать бо´льшую сумму) до тех пор, пока вся сумма вычета на обучение не исчерпается.