Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 ноября 2020 г.

Содержание журнала № 23 за 2020 г.

Судебное взыскание налогов с бывших ИП: промахи ИФНС

Утрата статуса ИП не освобождает от уплаты «предпринимательских» долгов по налогам

Перестать быть ИП несложно. Достаточно сдать в регистрирующую налоговуюп. 1 ст. 22.3 Закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ):

•заявление по форме № Р26001приложение № 10 к Приказу ФНС от 31.08.2020 № ЕД-7-14/617@;

•квитанцию об оплате госпошлины в размере 160 руб.подп. 6, 7 п. 1 ст. 333.33 НК РФ, если подаете документы лично или отсылаете обычной почтой. А если направляете документы в электронном виде, в том числе через нотариуса или МФЦ, либо через личный кабинет на сайте ФНС, пошлину платить не нужноподп. 32 п. 3 ст. 333.35 НК РФ; п. 1 ст. 9, п. 7 ст. 22.3 Закона № 129-ФЗ; Письма ФНС от 18.07.2019 № ГД-4-19/14001@; Минфина от 27.11.2019 № 03-12-13/92017;

•справку из ПФР, которая подтверждает, что вы сдали сведения персонифицированного учета на работников (хотя на практике регистраторы сами получают ее по межведомственному запросу).

После подачи этого пакета документов в течение 5 рабочих дней предпринимателя исключат из ЕГРИПп. 1 ст. 8, пп. 8, 9 ст. 22.3 Закона № 129-ФЗ. Однако не нужно забывать, что:

•ему все равно придется гасить долги по налогам и взносам, если они есть. Карточка «Расчеты с бюджетом» ИП, прекратившего свою деятельность, не будет закрыта до завершения расчетов с бюджетом и закрытия налоговых обязательств. Можно лишь просить налоговиков о рассрочкеПисьмо Минфина от 14.12.2016 № 03-04-05/74868;

•налоговики могут провести выездную проверку гражданина за период его деятельности в качестве предпринимателяОпределение КС от 26.05.2011 № 615-О-О. Как обычно, проверять можно трехлетний период, предшествующий году назначения проверкип. 4 ст. 89 НК РФ; Письмо ФНС от 13.09.2012 № АС-4-2/15309@ (п. 9);

•пени по имеющимся недоимкам продолжают начисляться и после утраты статуса ИП. Ведь гражданин, в отличие от компании, после исключения из реестра не перестает быть налогоплательщиком. А это означает, что начисление пеней остановится только тогда, когда их сумма будет равна сумме соответствующей недоимкип. 3 ст. 75 НК РФ. Это нам подтвердил и специалист ФНС.

Законом не предусмотрено списание задолженности по факту снятия ИП с учета

| ГРИГОРЕНКО Екатерина Сергеевна Советник государственной гражданской службы РФ 2 класса |

— Гражданин отвечает по своим обязательствам, в том числе предпринимательским, всем принадлежащим ему имуществом, за исключением того, на которое в соответствии с законом не может быть обращено взысканиест. 24 ГК РФ. Поэтому после прекращения деятельности в качестве ИП гражданин продолжает нести имущественную ответственность перед кредиторами, включая бюджет. Долги не могут быть списаны автоматически. Выписка из ЕГРИП, подтверждающая прекращение деятельности ИП, не является достаточным основанием для признания дебиторской задолженности гражданина безнадежной ко взысканиюПисьмо Минфина от 27.04.2017 № 03-03-06/1/25384.

Поскольку недоимка продолжает числиться за бывшим ИП, пени также начисляются на дату ее погашения. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимкип. 3 ст. 75 НК РФ.

В этом отличие форм предпринимательской деятельности в виде ИП и в виде юридического лица. При ликвидации компании начисление пеней прекращается с момента внесения записи в ЕГРЮЛПисьмо Минфина от 17.03.2006 № 03-02-07/1-57. Ведь с указанной даты юридическое лицо перестает существовать. А процедуры, предшествующие ликвидации компании, направлены на погашение имеющихся задолженностей.

Срок обращения в суд по налоговым долгам бывшего ИП ограничен

Как вы понимаете, если ИП закрылся с налоговыми долгами или если долги будут выявлены потом при проверке, риск претензий от ИФНС весьма велик. Но тут в пользу экс-предпринимателя работают следующие положения НКпп. 1, 2 ст. 48 НК РФ.

Во-первых, взыскать с него недоимку можно только в судебном порядке. Во-вторых, сроки обращения в суд строго ограничены.

Так, для ИФНС есть два варианта судебной процедуры взыскания налоговых долгов с бывшего ИП.

Справка

Когда сумма взыскания меньше 3000 руб., первые 6 месяцев для обращения в суд отсчитываются такп. 2 ст. 48 НК РФ:

•если в течение 3 лет общая сумма требований превысила 3000 руб., то со дня превышения (то есть истечения срока исполнения последнего требования);

•если не превысила, то от даты истечения этих 3 лет.

Вариант 1. Инспекторы обращаются к мировому судье, и тот выносит судебный приказ о взыскании. Если приказ не будет оспорен, его передадут приставам для исполнения. А если гражданин успеет подать мировому судье возражения на приказ в течение 20 рабочих дней с момента его вынесения (в возражениях можно не приводить аргументы), то приказ будет отменен и ИФНС придется обращаться с иском в районный (городской) суд общей юрисдикции (далее — районный суд)ч. 3.1 ст. 1, ч. 1 ст. 123.1, ч. 3 ст. 123.5, ч. 1, 2 ст. 123.7, ч. 1 ст. 286 КАС РФ.

В этом варианте инспекция ограничена следующими сроками:

•не более 6 месяцев после неоплаты требования в указанный в нем срок — для обращения к мировому судьеп. 2 ст. 48 НК РФ;

•не более 6 месяцев после отмены судебного приказа — для обращения в районный суд с искомп. 3 ст. 48 НК РФ.

Вариант 2. Инспекторы сразу обращаются с иском в суд, пропуская стадию судебного приказа. На обращение у них есть 6 месяцев после истечения срока оплаты требованияп. 2 ст. 48 НК РФ; ч. 2 ст. 286 КАС РФ.

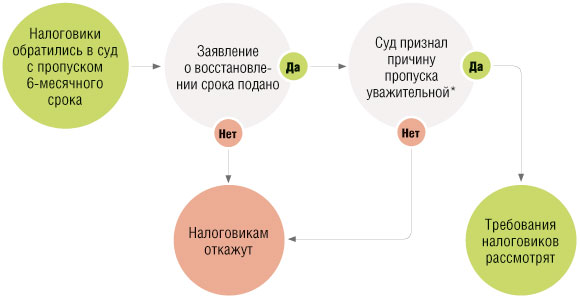

Для восстановления судебных сроков нужны просьба ИФНС и уважительная причина

Практика показывает, что налоговики частенько не укладываются в 6 месяцев и обращаются в суды (что в мировой, что в районный) позже установленного срока.

Пропущенный срок может быть восстановлен, но для этого ИФНС необходимо, во-первых, подать в суд заявление о его восстановлении, во-вторых — указать в нем уважительную причину пропуска и подтвердить ее документами. Если этого не сделать вместе с подачей заявления о вынесении судебного приказа (искового заявления), то возможность принудительного взыскания недоимки будет безвозвратно утраченастатьи 94, 95 КАС РФ.

Отметим, что порядок восстановления срока при обращении за судебным приказом в законе никак не урегулирован. Поэтому мировые судьи решают эту проблему по-разному.

Кто-то выносит судебный приказ о взыскании при пропуске срока, даже если заявление о его восстановлении не подавалось. Возможно, судьи не считают этот момент важным, раз судебный приказ так легко отменить по заявлению гражданина.

А другие при пропущенном сроке указывают, что требование не является бесспорным и потому не может быть рассмотрено в приказном порядкеОпределения мирового судьи судебного участка № 54 Зареченского района г. Тулы от 18.01.2019 № 9а-4/2019, мирового судьи судебного участка № 43 судебного района Ряжского райсуда от 11.01.2017. Причем такой вывод возможен даже при наличии заявления о восстановлении срокаОпределение мирового судьи судебного участка № 41 судебного района Ряжского райсуда от 14.12.2016 № 9а-389/2016.

В случае отказа мирового судьи в приеме заявления о вынесении судебного приказа у ИФНС остается право пойти в суд с исковым заявлением, но в пределах все того же (уже пропущенного) 6-месячного срока. Поэтому в суде, скорее всего, инспекции тоже откажутРешение Советского райсуда г. Брянска от 17.06.2020 № 2а-2637/2020.

Примечание

* Инспекции часто объясняют пропуск срока большим объемом работы, отпусками или командировками сотрудников, проблемами с программой и иными похожими аспектами. Но в качестве уважительных должны рассматриваться только причины, не зависящие от лица, который просит восстановить срок. А юридические лица в принципе не вправе ссылаться на обстоятельства организационного характерап. 30 Постановления Пленума ВС от 29.03.2016 № 11.

Если срок пропущен и не восстановлен, взыскать недоимку нельзя

Если судебный приказ был вынесен за рамками срока без заявления о его восстановлении, у экс-предпринимателя появляется железный аргумент для победы в районном суде, когда ИФНС обратится туда с иском после отмены приказа. Дело в том, что при взыскании налога должны быть последовательно соблюдены все сроки — не только срок обращения ИФНС с иском в суд после отмены приказа, но и срок обращения к мировому судье. В общем-то, такой вывод следует из НК, но в 2017 г. эту позицию сформулировал также Конституционный судОпределение КС от 26.10.2017 № 2465-О. Поэтому районный суд просто обязан проверить оба срока, что сейчас и делается на практике.

Если выяснится, что срок обращения к мировому судье пропущен и не восстановлен, то районный суд при всем желании восстановить его уже не сможет. Он может только отказать налоговикам в искеРешения Моршанского райсуда Тамбовской области от 08.07.2020 № 2а-558/2020; Сыктывкарского горсуда Республики Коми от 13.08.2020 № 2а-4600/2020; Московского райсуда г. Калининграда от 27.07.2020 № 2а-1725/2020; Балаковского райсуда Саратовской области от 02.03.2020 № 2а-2-555/2020.

Внимание

Районный суд обязан проверить соблюдение налоговиками всех сроков в случае принудительного взыскания с гражданина налоговой задолженности: и срока обращения к мировому судье за судебным приказом, и последующего срока обращения в суд с иском в случае отмены приказаОпределение КС от 26.10.2017 № 2465-О; Кассационное определение 4 КАС от 09.06.2020 № 88а-12484/2020.

К примеру, ИП зарегистрировал прекращение статуса 28.07.2017. При этом он не уплатил страховые взносы и ему были направлены два требования, которые он не исполнил. Судебный приказ экс-предприниматель оспорил, и инспекция пошла в суд. В суде было установлено, что 6 месяцев на подачу приказа по первому требованию истекли 06.12.2017, а по второму — 28.01.2018. При этом приказ о взыскании неуплаченных взносов и пеней был вынесен 26.11.2019, то есть позже установленных сроков. Суд разъяснил, что сама по себе выдача судебного приказа автоматически не восстанавливает пропущенный срок обращения в суд с заявлением. А при вынесении приказа вопрос об уважительности пропуска срока не обсуждался. Поэтому в иске ИФНС было отказаноРешение Невинномысского горсуда Ставропольского края от 03.08.2020 № 2а-1118/2020.

Отметим, что в таких ситуациях суды отказывают даже в том случае, когда сам бывший предприниматель признает иск, то есть не оспаривает наличие задолженности по налогам и (или) взносамРешение Моршанского райсуда Тамбовской области от 17.03.2020 № 2а-389/2020.

Когда суд отказал налоговикам из-за пропущенного срока, долг бывшего ИП должен быть списан

Если есть судебное решение, где ИФНС отказано во взыскании недоимки из-за пропуска сроков, то это основание для признания задолженности безнадежнойподп. 4 п. 1 ст. 59 НК РФ. Поэтому, как только такое решение вступит в силу, соответствующие записи должны быть немедленно исключены из лицевого счета экс-предпринимателя. Если налоговый орган не сделает это сам, нужно подать в инспекцию заявление о признании недоимки безнадежной ко взысканию и списании с приложением копии судебного актап. 5 Перечня (приложение № 2 к Приказу ФНС от 02.04.2019 № ММВ-7-8/164@).

Как разъяснил ВАС, не имеет значения, в какой части судебного решения будет сказано об утрате инспекцией возможности взыскания налога из-за пропуска сроков — в резолютивной или в мотивировочнойп. 9 Постановления Пленума ВАС от 30.07.2013 № 57 (далее — Постановление ВАС № 57). Это может быть даже не решение по делу, а отдельное определение об отказе в восстановлении пропущенного срока подачи заявления в судподп. 4 п. 1 ст. 59 НК РФ.

При этом по общему правилу утрата возможности взыскания сама по себе не является основанием для списания задолженности. И если налоговики пропустили сроки и не пошли в суд, то недоимка и пени так и будут числиться за бывшим ИП. В том числе они будут показаны в справке о состоянии расчетов, если гражданин ее запросит. Хотя, по мнению ВАС, в такой справке должно быть указание и на утрату налоговиками возможности взысканияп. 9 Постановления ВАС № 57.

Поэтому налоговики иногда сами обращаются в суды, чтобы признать задолженность безнадежной и списать ееРешение Серпуховского горсуда Московской области от 04.09.2020 № 2а-2507/2020. Но это может сделать и налогоплательщик, если ему нужно очистить свою «налоговую» историюп. 9 Постановления ВАС № 57; Определение КС от 26.05.2016 № 1150-О; п. 3 разд. «Судебная коллегия по административным делам» Обзора судебной практики ВС № 4 (2016), утв. Президиумом ВС 20.12.2016; Апелляционное определение Свердловского облсуда от 16.11.2017 № 33а-19054/2017.

Если срок взыскания налога пропущен, то пени тоже взыскать нельзя

Иногда налоговики, утратив возможность взыскать недоимку по тем или иным причинам, пытаются взыскать хотя бы сумму пеней. Ведь пени могут продолжать начисляться, пока не достигнут размера самой недоимкип. 3 ст. 75 НК РФ. А до 27.12.2018 и этого ограничения не былопп. 1, 5 ст. 9 Закона от 27.11.2018 № 424-ФЗ. Поэтому была возможность выставить требование по ним и своевременно обратиться в суд. Но это незаконно.

Согласно разъяснениям ВАС пени могут взыскиваться, только если налоговый орган своевременно принял меры к принудительному взысканию суммы соответствующего налога. В таком случае пени начисляются по день фактического погашения недоимкип. 57 Постановления ВАС № 57.

Суды сейчас также считают, чтоРешения Центрального райсуда г. Сочи от 02.06.2020 № 2а-1592/2020; Советского райсуда г. Брянска от 06.07.2020 № 2а-2481/2020:

•пени не должны начисляться на суммы тех налогов, право на взыскание которых налоговым органом утрачено;

•пени не могут быть взысканы при истечении сроков на принудительное взыскание суммы налога.

* * *

Отметим также, что исключение из ЕГРИП не влечет разблокировки счета, если он был заморожен в период предпринимательства. Ведь гражданин должен отвечать по обязательствам, в том числе налоговым, всем своим имуществом (за рядом исключений)ст. 24 ГК РФ. В связи с этим после внесения записи в ЕГРИП решение ИФНС о приостановлении операций по банковским счетам экс-коммерсанта (в том числе по личным счетам) продолжает действовать до момента исполнения соответствующих обязанностей. Так разъяснял Минфин в 2012 г.Письмо Минфина от 24.07.2012 № 03-02-07/1-187, и до сих пор эта позиция актуальна.

Решение о блокировке счета ИП не будет отменено по факту прекращения деятельности

| | ГРИГОРЕНКО Екатерина Сергеевна Советник государственной гражданской службы РФ 2 класса |

— Позиция ведомств сводится к тому, что утрата физическим лицом статуса ИП не является обстоятельством, которое влечет прекращение возникшей при ведении такой деятельности обязанности по уплате налогов, сборов, пеней и штрафов. Поэтому после внесения в реестр записи о прекращении таким физическим лицом деятельности в качестве ИП действие решения налогового органа о приостановлении операций по его счетам в банке сохраняется (несмотря на то что ИП как субъекта уже не будет)Письмо Минфина от 24.07.2012 № 03-02-07/1-187.

- Почему оценка снижена?

-

Есть ошибки

Укажите ошибки Не более 300 знаков. Осталось 300/300

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Напишите подробнее Не более 300 знаков. Осталось 300/300