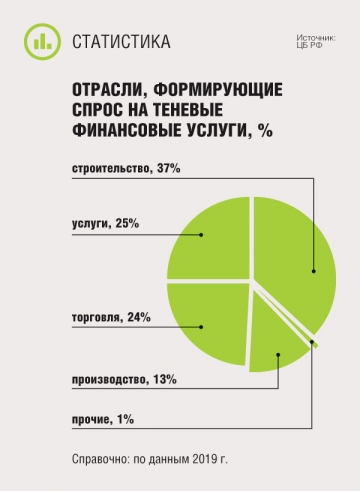

Три операции, на которые банк обратит внимание

Упомянутые в статье судебные решения можно найти:

Оплата контрагенту чего-либо

Вот три основных причины, из-за которых у банка могут возникнуть подозрения в отношении операций по оплате кому-либо за что-либо.

Причина 1. Операция описана в платежке слишком кратко. В таком случае, даже если она не выходит за рамки обычной деятельности компании, банк может запросить пояснения и документы. К примеру, вопросы может вызвать вот такая формулировка.

Оплата по договору № 10 от 13.03.2020.

Назначение платежа

В назначении платежа следует указывать информацию, которая поможет идентифицировать платежприложение 1 к Положению ЦБ от 19.06.2012 № 383-П. Делать это надо хоть и кратко, но емко (количество символов в поле не должно превышать 210)приложение 11 к Положению ЦБ от 19.06.2012 № 383-П.

К примеру, при оплате товаров, работ или услуг укажите в платежке:

•реквизиты документа, на основании которого перечисляются деньги (например, договора, товарной накладной, счета, акта и др.);

•за что конкретно вы платите;

•вид платежа (аванс, оплата по договору и т. д.);

•облагается ли перечисляемая сумма НДС.

Так вы минимизируете риск того, что платеж будет приостановлен. Вот примерный образец.

Оплата по договору об оказании консультационных услуг № 10 от 13.03.2020, в том числе НДС (20%) — 20 000 руб.

Назначение платежа

Если же банк все-таки затребовал пояснения или документы, лучше их представить в срок, указанный в требовании. При этом чем больше информации вы передадите, тем больше шанс, что негативных последствий в виде блокировки удастся избежать. Если после этого банк обслуживание не восстановит, вы вправе обжаловать его действия сначала в досудебном порядке, обратившись в межведомственную комиссию при ЦБ, а если это не поможет — в судеч. 13.5 ст. 7 Закона от 07.08.2001 № 115-ФЗ (далее — Закон № 115-ФЗ). Вот парочка судебных решений, в которых суд встал на сторону компаний в спорах из-за блокировок.

Спор 1. Компания хотела оплатить хозтовары для перепродажи, но банк перевод заблокировал, хотя платежка была оформлена должным образом. Реквизиты договора, расшифровка того, за что компания переводит деньги, — все было. Да и перевод стандартный, с виду ничего необычного. Но банк потребовал представить пояснения и документы по сделке. Компания все исполнила, но заморозки платежа и приостановления работы «Клиент-Банка» избежать не удалось. А все потому, что банку показалось, будто компания платит слишком мало налогов. Дело дошло до судаПостановление АС ДВО от 15.03.2017 № Ф03-740/2017.

Судьи отметили, что спорный перевод не имеет признаков, указывающих на его необычный характер. Он проведен в рамках уставной деятельности организации постоянному поставщику, а значит, признавать его подозрительным и блокировать оснований не было.

Относительно довода банка о том, что компания мало платит налогов, суд заметил: банк слишком много на себя взял. Контролировать пополнение бюджета за счет налогов — работа налоговых органов. К тому же справку об исполнении обязанности по уплате налогов (или, как ее еще называют, об отсутствии задолженности по налогам) компания банку представила.

Спор 2. Банк направил письмо с просьбой подтвердить реальность бизнеса компании, которая обслуживалась в нем уже несколько лет. Сославшись на то, что операции по ее счету подпадают под дополнительный контроль (хотя по факту расчеты велись как обычно), банкиры попросили представить пояснения и ряд документов (договоры, штатное расписание, ссылку на сайт и др.). Компания требование исполнила, однако банк доступ в «Клиент-Банк» все равно заблокировал. Проанализировав представленные пояснения и документы, он счел проводимые фирмой операции сомнительными. Фирма пошла в суд с требованием возобновить операции и выиграла егоПостановление АС УО от 29.07.2019 № Ф09-4563/19.

Дело в том, что ограничить осуществление расходных операций по счету самостоятельно банк может лишь на 5 рабочих дней. Если в течение этого срока от Росфинмониторинга нет информации о приостановлении операций на более длительный срок (обо всех сделках, вызывающих подозрение, банк должен сообщать в службу по финмониторингу), банк должен восстановить движение денег. В указанной ситуации этого не произошло. Поэтому логично, что суд такое самовольное приостановление дистанционного обслуживания счета признал незаконным.

Банк в свою защиту утверждал, что блокировка онлайн-обслуживания на возможность использования денег на счете не повлияла. Ведь операции по счету приостановлены не были. Фирма могла обращаться в банк через отделения с платежными поручениями. На это судьи ответили, что счет был открыт в интернет-банке, у которого отделений в регионе нет, а значит, проводить расчеты фирма могла только дистанционно, но из-за неправомерных действий банка была лишена такой возможности.

Причина 2. Операция не типична для вида деятельности компании. К примеру, основной вид деятельности компании — предоставление транспортных услуг, а она тратит деньги на покупку какого-либо товара, никак не относящегося к перевозкам, не имея при этом платежей со счета, характерных для ее бизнеса. Такие переводы наверняка вызовут интерес у банка, и он откажет в их проведении.

В таком случае придется пояснить банку не свойственные вашей фирме операции. К примеру, если они связаны с тем, что фирма начала вести новый вид деятельности и поэтому закупает вызвавший вопросы товар, сообщите об этом банку. Представьте пояснения вместе с распечаткой с email нового листа записи ЕГРЮЛ с измененными кодами, договоры с новыми контрагентами и другие документы, подтверждающие ведение нового направления бизнеса.

Причина 3. Транзитный характер операции. Такие операции у банков на особом счету, так как часто их целями является легализация (отмывание) доходов, полученных преступным путем.

Банк затребует пояснения и документы, если усомнится в реальности сделок. Произойти это может, еслиПисьмо ЦБ от 31.12.2014 № 236-Т:

•деньги на ваш счет поступают от большого количества контрагентов (особенно если их коды ОКВЭД не совпадают с вашими), а после переводятся на счета других компаний;

•осуществляются такие переводы в короткие сроки (1—2 дня) на протяжении долгого времени (от 3 месяцев) и с повышенной регулярностью (чуть ли не каждый день);

•операции по счету не создают у вас обязательств по уплате налогов либо налоговая нагрузка является минимальной;

•со счета, используемого для указанных операций, налоги или другие обязательные платежи в бюджет либо совсем не платятся, либо платятся в незначительных размерах.

Не только банки следят за организациями, но и аудиторы. И если какая-то операция покажется им подозрительной, они сообщат об этом в Росфинмониторинг

Но не любой транзитный расчет является сомнительной операцией. Бывает, деньги только пришли, а их уже нужно потратить, чтобы рассчитаться с контрагентами. В таком случае, если банк потребует объясниться, представьте ему договоры, счета и т. д. Если это не поможет и банк перевод не разблокирует, вы вправе обжаловать такие действияч. 13.5 ст. 7 Закона № 115-ФЗ.

Был случай, когда банк отказался проводить платеж из-за того, что фирма хотела рассчитаться с контрагентом деньгами, поступившими на счет от организаций с кодами ОКВЭД не такими, как у нее, в срок, не превышающий 2 дней после их зачисления. Кроме этого, фирма с указанного счета не платила зарплату и налоги. Судьи в этом ничего сомнительного не усмотрели. Фирма представила документы по деятельности, подтвердив тем самым законность, совершаемых операцийПостановление АС УО от 20.11.2019 № Ф09-7392/19.

Подобные споры в пользу компаний суды решали и раньшеПостановление АС ДВО от 06.12.2018 № Ф03-5127/2018. Но наличие такой практики не говорит о безусловной победе в случае чего. Если операции в действительности носят необычный, транзитный характер, не имеют очевидного экономического смысла или очевидной законной цели, в суде вы вряд ли найдете поддержкуПостановления АС СЗО от 02.07.2019 № А56-111418/2018; АС УО от 01.09.2017 № Ф09-4650/17; 9 ААС от 17.01.2017 № 09АП-60418/2016.

В любом случае будьте готовы к тому, что судебные тяжбы могут затянуться. Порой между обращением в суд и вынесением решения кассацией проходит года полтора-два.

Перечисление зарплаты или подотчетных сумм

Выплату зарплаты или подотчета на карты работников банки тоже не оставляют без внимания. Поэтому первое, на что стоит обратить внимание, — это снова порядок заполнения «Назначение платежа» в платежке. Вот пара примеров, как заполнять его не надо.

Выплата зарплаты.

Назначение платежа

или

Перечисление денег работнику на погашение долга перед ИП «Сидоров» за поставку.

Назначение платежа

Такие формулировки с большой долей вероятности банку не понравятся, и вам придется их дополнительно пояснять.

В этих ситуациях надо указывать, что перечисляете на карты именно зарплату или подотчет. В случае с зарплатой дополнительно прописывайте еще месяц, за который она выдается. Вот образцы, как надо заполнять назначение платежа.

Перечисление заработной платы за март 2020 г. по реестру № 6 от 06.04.2020. Без НДС.

Назначение платежа

или

Перечисление денежных средств под отчет на хозяйственные нужды (приобретение канцтоваров) работнику Шевцову Николаю Викторовичу на основании заявления б/н от 16.03.2020. Без НДС.

Назначение платежа

Но, как вы уже заметили, правильно заполненная платежка еще не гарант того, что банк не заинтересуют такие перечисления. Переводы крупных сумм одному работнику, да если они еще и осуществляются на регулярной основе, банк вряд ли оставят равнодушнымПостановление АС ВВО от 11.09.2017 № Ф01-3548/2017. Будьте готовы пояснить операции и представить по ним документы.

По зарплате это могут быть трудовые договоры, штатное расписание, зарплатная ведомость. А по подотчету — заявления работников на выдачу денег под отчет (с визами руководителя) или соответствующие распоряжения, приказы об утверждении списка тех сотрудников, кто имеет право на получение подотчетных средств, авансовые отчеты. К слову, если срок авансового отчета еще не наступил, поясните это банку.

Если документы представлены, а банку по-прежнему что-то не нравится и он отказывает в проведении операции по перечислению средств, вы также можете обжаловать это. Вот случай из жизни.

Компания покупала у физлиц металл. Для расчета с ними она перечисляла деньги подотчетным лицам, а уже те рассчитывались с продавцами наличкой. Одну из таких платежек банк не пропустил, посчитав перевод подозрительным. В суде доказать свою правоту он не смогПостановление 18 ААС от 18.01.2018 № 18АП-15556/2017. А все потому, что компания представила все документы по сделкам, доказав их реальный характер. Объем налично-денежного оборота компании был обусловлен хозяйственной деятельностью и характером взаимоотношений с контрагентами, поэтому действия банка были признаны неправомерными.

Погашение и предоставление займов

Операции с беспроцентными займами на сумму 600 тыс. руб. и более без внимания банка точно не останутся, ведь такие операции подлежат обязательному контролю со стороны Росфинмониторингап. 4 ч. 1 ст. 6 Закона № 115-ФЗ. В таком случае банк, перечисляющий деньги, может запросить документы и разъясненияп. 4 ч. 1, ч. 14 ст. 7 Закона № 115-ФЗ. Но это не единственный случай.

Если банк сочтет, что предоставление беспроцентного займа не имеет деловой цели, то даже в случае, когда сумма будет меньше 600 тыс. руб., он может потребовать объясниться. В этой ситуации поясните банку экономическую целесообразность сделки. Например, такой заем контрагенту был предоставлен потому, что сотрудничество с ним приносит вам крупную прибыль.

К слову, на займы под заведомо низкий процент банк может обратить внимание по этой же причине.

В остальном процентные займы в большинстве своем вопросов не вызывают, но опять же многое зависит от того, как вы оформите платежку. Вот пример, как делать не стоит.

Перечисление денежных средств по договору № 10 от 12.02.2020.

Назначение платежа

Из платежки по займу (собственно, как и из любой другой) должно быть понятно, за что вы перечисляете деньги. То есть видно, что это договор займа, реквизиты у него такие-то, ставка по нему такая-то, ну и про НДС не забываем. Вот образец, как должно быть.

Перечисление денежных средств по договору процентного займа № 10 от 12.02.2020. Ставка по договору 9,9% годовых. Без НДС.

Назначение платежа

* * *

На практике вы можете столкнуться с тем, что банк блокирует операции или онлайн-обслуживание, не запросив никаких документов и не объясняя причин блокировки. В таком случае выясните причины этого, направив запрос с просьбой разъяснить ситуацию. Банки должны предоставлять клиентам, которым отказали в обслуживании, информацию о причинах принятия отказного решенияМетодические рекомендации по вопросам информирования... клиентов о причинах принятия решения об отказе от проведения операции... утв. ЦБ 22.02.2019 № 5-МР.