Встречаем, изучаем, применяем поправки-2015

Ох уж этот НДС

Перейдем к поправкам в часть вторую НК и начнем с НДС. Сначала вспомним о тех, которые были внесены в Кодекс уже давно.

Когда неплательщики НДС обязаны подавать электронные декларации по НДС

Пришла пора разобраться с тем, кого же имел в виду законодатель в третьем абзаце пункта 5 статьи 174, который поправили в 2013 году, в этом году уже успели поменять, а заработает он только с 01.01.2015. Там сказано, что электронные декларации по НДС должны подавать налоговые агенты, не являющиеся плательщиками НДС или освобожденные от обязанностей плательщика по статье 145 НК, если они выставляют или получают счета-фактуры в тех случаях, когд

5. [Налоговые агенты, не являющиеся налогоплательщиками или освобожденные от исполнения обязанностей налогоплательщика]... в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции (если при определении налоговой базы в порядке, установленном [гл. 23, 25, 26.1, 26.2 НК РФ]... в составе доходов учитываются доходы в виде вознаграждения при исполнении договоров транспортной экспедиции), а также при выполнении функций застройщика обязаны представить... декларацию по [НДС]... в электронной форме...:

1) являются комиссионерами или агентами, действующими от своего имени. Причем неважно, продают они чужие товары (работы, услуги) или покупают их для своего доверителя;

2) ведут посредническую деятельность на основе договоров транспортной экспедиции. Тут, судя по всему, имеется в виду вариант, когда экспедитор сам ничего не грузит и не возит, а лишь заказывает у третьих лиц связанные с перевозкой груза работы и услуги, стоимость которых перевыставляет заказчику без наценок. И свое вознаграждение он получает фактически за посредническую деятельность;

3) выполняют функции застройщика. Как вы понимаете, тут речь идет тоже не о любом застройщике, а только о том, который привлекает инвесторов и потом перевыставляет им затраты и НДС по строительным работам.

Теперь посмотрим, когда в перечисленных ситуациях спецрежимник или «освобожденец» по статье 145 НК может стать налоговым агентом по НДС и когда он должен подавать декларации в электронном виде. Внимание на таблицу.

| Кто становится налоговым агентом | Когда становится налоговым агентом | За какой квартал должен подать декларацию по НДС в электронном виде |

| Комиссионер или агент, приобретающий от своего имени товары (работы, услуги) для доверителя | При покупке в РФ товаров (работ, услуг) у иностранца, не состоящего на налоговом учете в |

За квартал, в котором счет-фактура на товары (работы, услуги), приобретенные у иностранца, перевыставлен доверителю, заказчику или инвестору |

| Экспедитор, приобретающий работы (услуги) третьих лиц для исполнения договора транспортной экспедиции | ||

| Застройщик, приобретающий товары (работы, услуги) третьих лиц для строительства | ||

| Посредник иностранца, не состоящего на налоговом учете в РФ | При продаже в РФ товаров (работ, услуг) этого иностранц |

За каждый квартал, в котором: — или получен аванс от покупателя товаров (работ, услуг) иностранца; — или товары (работы, услуги) иностранца отгружены покупателям |

Таким образом, можно сделать вывод, что декларации в электронном виде нужны налоговикам, если спецрежимник или «освобожденец» перечисляет в бюджет НДС, который впоследствии может принять к вычету или учесть в расходах третье лицо. Третье лицо в нашем случае — это:

— или комитент (принципал), в интересах которого действовал посредник;

— или заказчик по договору транспортной экспедиции;

— или инвестор, который получит построенный объект (его часть);

— или покупатель, который приобрел товары (работы, услуги) иностранца через российскую организацию.

Простите, но у вас в табличке упомянуты только те ситуации, когда налоговый агент выставляет или составляет счета-фактуры. А в пункте 5 статьи 174 НК говорится и о получении счетов-фактур. Когда это возможно?

К сожалению, на ваш вопрос я ответить не могу, как не могла ответить на него и год назад. Поэтому я вместе с вами буду ждать разъяснений контролирующих органов на этот счет.

А вам не кажется, что пункт 5 статьи 174 НК можно прочитать и по-другому?

Что именно вы имеете в виду?

Думаю, из него можно сделать вывод, что любой спецрежимник, который по какому-то основанию является налоговым агентом по НДС и при этом ведет посредническую деятельность, должен подавать декларации по НДС в электронном виде, даже если эти два факта никак между собой не связаны.

Вы хотите сказать, что, например, упрощенец — комиссионер российской организации, покупающий для нее товары опять же у российских организаций и арендующий свой офис у муниципалитета, тоже должен подавать электронные декларации по НДС?

Да.

Позвольте с вами не согласиться. Поскольку, если допустить, что законодатель имел в виду именно это, ему достаточно было написать: все спецрежимники и «освобожденцы», которые являются налоговыми агентами по НДС, обязаны подавать электронные декларации по указанному налогу. И незачем городить огород с посредниками, экспедиторами и застройщиками.

Какие данные книг покупок и продаж надо указывать в декларациях по НДС

Теперь о других изменениях в статью 174 Кодекса. В ней с нового года появятся два новых пункта — 5.1 и 5.2.

В пункте 5.1 законодатель предпринял попытку регламентировать порядок заполнения декларации по НДС.

Во-первых, прямо в Кодексе будет написано, что в нее включаются сведения, указанные в книге покупок и книге продаж. Раньше то, что данные из книг используются при заполнении деклараций, следовало только из правительственных правил ведения этих документо

5.1. В... декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика.

Состав сведений, указанных в книге покупок и книге продаж, в журнале учета... счетов-фактур, в выставленных счетах-фактурах, включаемых в... декларацию, определяется [ФНС]....

Поправка получилась занятная, поскольку с октября этого года нам вообще разрешили не составлять счета-фактуры по необлагаемым операциям и при продажах покупателям, которые НДС не платят и подписали с нами соглашение о невыставлении счетов-фактур. Причем если прочитать подпункт 1 пункта 3 статьи 169 НК буквально, то мы и в книге продаж можем в этих случаях ничего не отражат

3. Налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж:

1) при совершении операций, признаваемых объектом налогообложения [НДС]... за исключением операций... освобождаемых от налогообложения... в соответствии со [ст. 149 НК РФ]... а также операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками [НДС]... и налогоплательщикам, освобожденным от... обязанностей налогоплательщика... по письменному согласию сторон сделки на несоставление налогоплательщиком счетов-фактур....

При этом в декларации нам придется указывать не только итоговые данные, сформированные в книгах на конец квартала, а практически все сведения о каждом счете-фактуре, отраженные как в самих книгах, так и в дополнительных листах к ним. Для этого предусмотрены отдельные разделы 8 и 9. Каждый из этих разделов с учетом приложений состоит из нескольких листов. Раздел 8 надо будет заполнить по каждому счету-фактуре, зарегистрированному в книге покупок. В этот раздел вы перенесете практически все сведения о счете-фактуре, указанные в книге покупок, кроме сведений о наименовании продавца и посредника (если он был). Сведения о счетах-фактурах, зарегистрированных в дополнительных листах книги покупок, будут указываться обособленно в приложении 1 к разделу 8. В аналогичном порядке в раздел 9 декларации надо будет внести сведения по каждому счету-фактуре, зарегистрированному в книге продаж и дополнительных листах к ней.

Все это следует из приказа ФНС от 29.10.2014

Какие данные журнала учета счетов-фактур надо указывать в декларациях по НДС

Раздел 10 обновленной декларации, где указываются сведения из части 1 журнала учета счетов-фактур, надо будет заполнять посредникам, экспедиторам и застройщикам, которые в рамках этой деятельности выставляли счета-фактуры и являются плательщиками НДС или налоговыми агентами. А последними, как мы только что разобрались, могут быть и спецрежимники, и «освобожденцы». Если вы относитесь к этой группе товарищей, то в разделе 10 вам нужно будет продублировать практически все сведения о выставленных счетах-фактурах, указанные в части 1 журнал

5.1. В случае выставления и (или) получения счетов-фактур при осуществлении налогоплательщиком (налоговым агентом)... деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг)... от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика в... декларацию включаются сведения, указанные в журнале учета... счетов-фактур в отношении указанной деятельности..

Также посредники, экспедиторы и застройщики должны будут указывать в разделе 11 декларации сведения о полученных в рамках такой деятельности счетах-фактурах, отраженные в части 2 журнала. Естественно, если в каком-то квартале вам нечего было регистрировать в части 1 или 2 журнала, то и соответствующие разделы декларации вам заполнять не надо.

Кто сдает электронные журналы учета счетов-фактур

Ну а если неплательщик НДС или «освобожденец» по статье 145 НК является посредником, экспедитором или застройщиком, но не становится в связи с этим налоговым агентом, то ему разделы 10 и 11 декларации заполнять не надо. Но в этом случае в ИФНС надо представить по ТКС журнал учета счетов-фактур. Сделать это нужно не позднее

5.2. Лица, не являющиеся налогоплательщиками, налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика... не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции (если при определении налоговой базы в порядке, установленном [гл. 23, 25, 26.1 и 26.2 НК РФ]... в составе доходов учитываются доходы в виде вознаграждения при исполнении договоров транспортной экспедиции), а также при выполнении функций застройщика обязаны представить... соответствующий журнал учета... счетов-фактур в отношении указанной деятельности... в электронной форме... в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом..

Кстати, для этого журнал учета счетов-фактур надо вести в формате, который позволяет отправить этот журнал в ИФНС по ТКС.

Раздел 12 декларации будут заполнять товарищи, которые выставили своим покупателям счет-фактуру с выделенной суммой налога, хотя не должны были этого делать, так как:

— или сама продажа не облагается НДС;

— или продавец — неплательщик НДС («освобожденец» по статье 145 НК).

Среди прочего там надо указать ИНН и КПП покупателя. Надеюсь, это не приведет к тому, что покупателям будут активно отказывать в вычетах по счетам-фактурам таких продавцов. Все-таки к выводу о том, что и в этом случае право на вычет у покупателя есть, пришел даже Конституционный суд. Пусть этот вопрос и не был предметом рассмотрения, но вывод прозвучал. Да и НДС по такому счету-фактуре в бюджет поступи

5.1. Лица, указанные в [п. 5 ст. 173 НК РФ]... включают в... декларацию сведения, указанные в выставленных счетах-фактурах.

Постановление КС от 03.06.2014 № 17-П

[Мотивировочная часть]

4.1. Одним из проявлений диспозитивности в регулировании налоговых правоотношений выступает право лиц, не являющихся плательщиками [НДС]... или налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщика... вступить в правоотношения по уплате данного налога, что в силу [п. 5 ст. 173 НК РФ]... возлагает на таких лиц обязанность выставлять покупателю счет-фактуру с выделением в нем суммы налога и, соответственно, исчислять сумму данного налога, подлежащую уплате в бюджет. Выставленный же покупателю счет-фактура, согласно [п. 1 ст. 169 НК РФ]... в дальнейшем служит для него основанием для принятия указанных в нем сумм налога к вычету..

Все перечисленные нормы статьи 174 коррелируют с обновленными пунктами 3 и 3.1 статьи 169 Кодекса, которые устанавливают, кто должен вести книги покупок и продаж, а кто — журналы учета счетов-фактур.

Кто должен вести книги покупок и продаж, а кто — журнал учета счетов-фактур

Итак, плательщики НДС с нового года ведут только книги покупок и продаж. Журнал учета счетов-фактур по общему правилу им вести не нужно. Упоминание о нем убрали и из пункта 6 статьи 145 НК, в которой дан перечень документов, подтверждающих право на освобождение от НДС.

Но этот журнал надо вести всем (плательщикам, неплательщикам НДС и «освобожденцам») в тех кварталах, в которых вы получаете или выставляете счета-фактуры, выступая в качестве:

— посредника, который действует от своего имени;

— экспедитора, который получает вознаграждение лишь за организацию перевозки, а стоимость работ и услуг третьих лиц, непосредственно занятых в перевозке, перевыставляет заказчику без наценки;

— застройщика.

При этом в журнале регистрируются только «транзитные» счета-фактуры. Счета-фактуры, которые посредник, экспедитор или застройщик выставляет на сумму своего вознаграждения (если он плательщик НДС), регистрируются только в книге продаж.

В связи с таким четким разграничением случаев, когда надо вести книги покупок и продаж, а когда — журнал учета счетов-фактур, возникает вопрос: а надо ли их вести в случаях, которые в Кодексе не упомянуты? Например, упрощенец арендует у муниципалитета помещение ресторана и в связи с этим является налоговым агентом по НДС. Должен ли он иметь книгу продаж за кварталы, когда перечислял арендную плату? В Кодексе ответ на этот вопрос не найти. Зато правила ведения журнала и книги продаж пока по-прежнему обязывают регистрировать в этих НДС-документах счета-фактуры, которые составляют налоговые агенты. Более того, даже обычные налогоплательщики по Постановлению № 1137 еще должны вести журнал. Наверняка правила ведения НДС-документов в скором времени претерпят очередные изменения, хотя успеют ли наши нормотворцы к новому году, неизвестно. Но от ведения книги продаж налоговым агентам пока лучше не отказываться. Хотя бы потому, что в порядке заполнения новой декларации по НДС указано, что раздел 9, содержащий сведения из книги продаж, заполняют и налоговые агенты.

С новыми правилами ведения книг продаж, покупок, журнала учета счетов-фактур и декларацией по НДС мы в общих чертах разобрались. Более детально эти вопросы рассмотрит на семинаре, посвященном отчетности за I квартал 2015 года, мой коллега Антон Дыбов. Надеюсь, к тому времени и Постановление № 1137 уже подкорректируют. А мы перейдем к другим НДС-поправкам.

Новые сроки сдачи декларации и уплаты налога

Последнее и, что нехарактерно, приятное изменение в статье 174 НК — изменение сроков уплаты налога и подачи деклараций. С 2015 года это надо будет делать не

Восстановление НДС при применении освобождения по ст. 145 НК РФ

Организациям, которые решат воспользоваться освобождением от НДС не с первого месяца квартала, а со второго или третьего, следует учесть, что восстановить вычеты надо будет в квартале, начиная с которого они пользуются освобождением. До 2015 года это надо было делать в квартале, предшествующем началу использования освобождения. Поэтому, если вы освобождались от НДС не с начала квартала, приходилось подавать уточненки за предыдущий кварта

8. Суммы [НДС]... принятые... к вычету... до использования... права на освобождение... по товарам... приобретенным для... операций, [облагаемых НДС]... но не использованным для указанных операций, после отправки... уведомления об использовании [освобождения]... подлежат восстановлению в последнем [квартале]... перед началом использования [освобождения]... а... если организация... начинает использовать [освобождение]... со второго или третьего месяца квартала восстановление [НДС]... производится в [квартале]... начиная с которого [организация использует освобождение]....

Восстановление НДС для патентников

Порядок восстановления НДС, установленный подпунктом 2 пункта 3 статьи 170 Кодекса, с 01.01.2015 будет распространяться и на предпринимателей, которые переходят на патентную систему налогообложения с общего режима. Хотя то, что они раньше не были там упомянуты и порядка восстановления налога для них не было, не помешало Минфину в Письме от 12.05.2014

Восстановление НДС для экспортеров

Почему-то принято решение исключить из пункта 3 статьи 170 НК подпункт 5, который с 2012 года предусматривал особый порядок восстановления НДС по товарам (работам, услугам), которые впоследствии используются для экспортных операци

Статья 1

Внести в [НК РФ]... следующие изменения:

5) в пункте 3 статьи 170:

б) подпункт 5 признать утратившим силу..

В свое время его нормы (прямо скажу — неудачные) наделали много шума. И вот через 3 года его убирают из НК, ничего не вводя взамен. При этом пункт 3 статьи 172 НК по-прежнему разрешает принимать к вычету НДС по таким товарам (работам, услугам) только в момент определения налоговой базы. То есть:

— если все документы, подтверждающие нулевую ставку, собраны в течение 180 дней со дня помещения товаров под соответствующую таможенную процедуру — на последнее число квартала, в котором собран весь пакет документов;

— если 180 дней прошло, а все документы не собраны — на дату отгрузки.

В связи с этим возникает закономерный вопрос: означает ли это, что экспортеров вернули к ситуации трехлетней давности, когда споры о порядке и даже периоде восстановления НДС велись постоянно? Если вы помните, были суды, которые считали, что восстановить НДС надо в том же квартале, в котором определяется налоговая база. Соответственно, НДС восстанавливался и тут же принимался к вычету. Согласитесь, эта операция наполнена глубочайшим смыслом. А может быть, законодатель так завуалированно разрешает им вообще не восстанавливать НДС при экспорте или, наоборот, запрещает принимать налог к вычету? Ответа на эти вопросы у меня сегодня нет.

Восстановление НДС по недвижимости

Зато случаи и порядок восстановления НДС по недвижимости, которая начинает использоваться в необлагаемой деятельности, теперь будут прописаны в отдельной статье

2. Положения настоящей статьи в отношении восстановления сумм налога применяются к суммам налога, предъявленным налогоплательщику (либо уплаченным или исчисленным налогоплательщиком) и принятым им к вычету при осуществлении следующих операций:

3) при приобретении на территории [РФ]... или при ввозе на территорию [РФ]... морских судов, судов внутреннего плавания, судов смешанного (река-море) плавания, воздушных судов и двигателей к ним..

Надо ли нормировать вычет НДС по нормируемым расходам

Но есть и приятная новость! Наконец-то из пункта 7 статьи 171 исчезнет второй абзац,

7. Вычетам подлежат суммы налога, уплаченные по... представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

...если... расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам..

В каком квартале заявлять вычет

Следующая статья главы 21 НК, до которой добрались руки нашего законодателя, —

И вот с 01.01.2015 в Кодексе прямо будет написано,

1.1. Налоговые вычеты, предусмотренные [п. 2 ст. 171 НК РФ]... могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории [РФ]... товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию [РФ]...

При получении счета-фактуры покупателем от продавца товаров... после завершения налогового периода, в котором... товары... приняты на учет, но до... срока представления... декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором [они]... приняты на учет...:

— вычет входного и импортного НДС можно заявить в любом квартале в пределах 3 лет после того, как товары (работы, услуги) приняты к учету. Например, если товары приняты к учету в I квартале 2015 года, последним кварталом, когда можно заявить вычет входного НДС по ним, будет I квартал 2018 года;

— если счет-фактура от продавца поступил к вам после окончания квартала, в котором товары (работы, услуги) приняты к учету, но до окончания срока представления декларации, вычет НДС по этому счету-фактуре можно заявить в этом квартале. Например, если товары приняты к учету в I квартале 2015 года, а счет-фактура по ним поступил к вам 24 апреля, вы можете заявить вычет по нему в декларации по НДС за I квартал 2015 года. Так как последний день срока подачи этой декларации — 25 апреля. Кстати, 25 апреля 2015 года — суббота, поэтому декларацию за I квартал 2015 года можно подать и 27.04.2015.

Продажа при банкротстве без НДС

В перечень операций, не признаваемых объектом по НДС, войдет продажа имущества должников, признанных банкротами. Одновременно из статьи 161 НК исключат пункт 4.1, который признавал покупателей такого имущества налоговыми агентами.

Поправки в Правила заполнения счетов-фактур

Наконец, совсем недавно правительство Постановлением от 29.11.2014 № 1279, которое должно вступить в силу 01.01.2015, внесло дополнения в Правила заполнения счетов-фактур. Так, в новом пункте 9 этих Правил сказано, что налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения утвержденной формы счета-фактуры. Так легализован изобретенный ФНС универсальный передаточный документ — УПД. Не уверена, что эту поправку сильно ждали, но что есть, то есть. Остальные «добавки» касаются заполнения счетов-фактур, составляемых при посреднических операциях. Но о них вам подробно расскажут мои коллеги в одном из ближайших номеров журнала «Главная книга».

На этой оптимистичной ноте закончим с НДС и перейдем к поправкам, внесенным в главу 25 Кодекса, посмотрим, что изменилось для плательщиков налога на прибыль.

«Прибыльные» новости

Одно из самых важных изменений

— или ставке рефинансирования, увеличенной в 1,8 раза (если заем рублевый) либо умноженной на коэффициент 0,8 (если заем валютный);

— или средней ставке по сопоставимым займам, увеличенной в 1,2 раза.

Как проценты по займам будут учитывать в расходах

Новая редакция статьи 269 НК позволяет налогоплательщикам учитывать в налоговых расходах проценты по займам и кредитам в сумме, начисленной по той ставке, которая установлена договором. Исключение сделано только для контролируемых сделок и сделок, в результате которых возникает контролируемая задолженност

1. По долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки, если иное не установлено настоящей статьей.

По долговым обязательствам любого вида, возникшим в результате сделок, признаваемых в соответствии с [НК РФ]... контролируемыми сделками, доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом положений раздела V.1 [НК РФ]....

Проценты будут признаваться:

— в расходах заемщика — в размере, не превышающем проценты, начисленные по рыночным ставкам;

— в доходах заимодавца — в размере не ниже чем проценты, начисленные по рыночным ставкам.

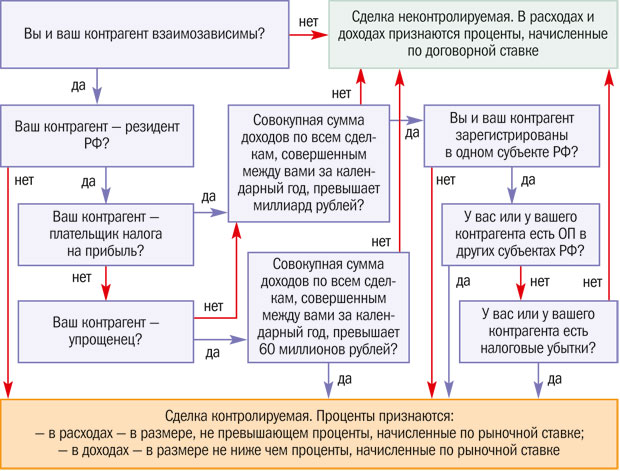

Когда заем будет контролируемой сделкой

На мой взгляд, более подробно останавливаться на новых правилах нормирования процентов в рамках нашего семинара бессмысленно. Ведь большинству обычных налогоплательщиков их никогда применять не придется. Поскольку для того, чтобы сделка между российскими организациями и гражданами признавалась контролируемой, взаимозависимости заимодавца и заемщика мало. Это условие как раз нередко выполняется. Для примера можно взять займы, которые учредители дают своим организациям, и наоборот. Но для того чтобы договор займа, заключенный обычным плательщиком налога на прибыль (не плательщиком НДПИ, не резидентом ОЭЗ, не участником регионального инвестиционного проекта и т. п.), признавался контролируемой сделкой, должно выполняться еще одно условие. Совокупная сумма доходов заемщика и заимодавца по всем сделкам, совершенным между ними за календарный год, должна превышать:

— если второй участник сделки — плательщик налога на прибыль или НДФЛ, то миллиард рублей;

— если второй участник сделки — упрощенец, то 60 миллионов рублей.

И даже из этих правил есть исключение. Заем не будет контролируемой сделкой, если и заемщик, и заимодавец:

— являются плательщиками налога на прибыль;

— зарегистрированы в одном субъекте РФ;

— не имеют обособленных подразделений в других регионах РФ или за границей;

— не имеют налоговых убытков.

Понимаю, что уложить все эти условия в голове тяжело. Поэтому я нарисовала схему. По ней обычная организация — плательщик налога на прибыль сможет определить, нужно ли ей проверять на соответствие рыночным ставкам ставку процента по договору займа, заключенного:

— или с такой же организацией;

— или с упрощенцем;

— или с предпринимателем, не применяющим спецрежимы;

— или с физлицом, которое предпринимателем не является.

Думаю, вы убедились, что у обычных налогоплательщиков очень мало шансов заключить договор займа, который окажется контролируемой сделкой. Поэтому пойдем дальше.

Как продавцу и покупателю учитывать суммовые разницы

С нового года немного изменится порядок учета курсовых и суммовых разниц. Основное изменение состоит в том, что суммовых разниц как самостоятельного объекта учета не будет, так как нормы статей 250 и 265 НК, определяющие, когда они возникают, утратят силу. Суммовые разницы, возникающие, когда цена сделки установлена в валюте, но оплачивается в рублях, станут разновидностью курсовых разниц и будут учитываться по единым с ними правилам.

Когда расчеты вы ведете в рублях, а цена установлена в условных единицах или валюте, в налоговом учете вы все будете делать по тем же правилам, которые сейчас используете в бухучет

8. Доходы, выраженные в иностранной валюте... пересчитываются в рубли по... курсу, установленному [ЦБ РФ]... на дату признания... дохода...

Требования (обязательства), стоимость которых выражена в... валюте... пересчитываются в рубли по... курсу, установленному [ЦБ РФ]... на дату... прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше.

Если при пересчете выраженной в... валюте... стоимости требований (обязательств), подлежащих оплате в рублях, применяется иной курс... валюты, установленный законом или соглашением сторон, пересчет доходов, требований (обязательств)... производится по такому курсу.

В случае получения аванса... доходы, выраженные в... валюте, пересчитываются в рубли по... курсу, установленному [ЦБ РФ]... на дату [его] получения....

Если был уплачен аванс, то его сумма:

— у продавца будет учтена в доходах от реализации на дату отгрузки;

— у покупателя сформирует стоимость приобретаемых товаров (работ, услуг).

Если оплата производится после отгрузки:

— продавец на дату отгрузки признает в доходах выручку, рассчитанную по курсу, существующему на дату отгрузки;

— покупатель приобретенные товары (работы, услуги) примет к учету по стоимости, рассчитанной исходя из этого же курса.

Продавец будет переоценивать свое требование к покупателю:

— до момента оплаты — по курсу, действующему на последнее число каждого месяца;

— на момент оплаты — по курсу, действующему на день оплаты.

Отрицательная разница будет учитываться во внереализационных расходах, а положительная — в доходах. Аналогичным образом покупатель должен переоценивать свое обязательство перед продавцом.

Пример. Бухгалтерский и налоговый учет у продавца и покупателя при поставке товаров, цена которых установлена в у. е.

/ условие / По договору поставки стоимость товара составляет 11 800 долл. США, в том числе НДС 1800 долл. США. Оплата производится в рублях по курсу ЦБ, установленному на дату перечисления денег покупателем.

Курс доллара США, установленный ЦБ, составил:

— на 02.02.2015 —

— на 02.03.2015 —

— на 31.03.2015 —

— на 01.04.2015 —

02.02.2015 покупателем перечислен аванс в размере 50% от цены товара по договору, что составило

/ решение / НДС

При получении предоплаты НДС исчислен продавцом в сумме

При отгрузке налоговая база по НДС в части предоплаченного товара не изменится и сумма начисленного налога составит 43 200 руб. С оставшейся части НДС будет начислен в сумме

Одновременно на дату отгрузки продавец примет к вычету НДС, исчисленный с аванса, в сумме 43 200 руб., а покупатель восстановит НДС, принятый к вычету с аванса, в этой же сумме.

Бухгалтерский учет у продавца

| Содержание операции | Дт | Кт | Сумма, руб. |

| 2 февраля 2015 г. | |||

| Получен аванс от покупателя | 51 | 283 200 | |

| Исчислен НДС с аванса | 43 200 | ||

| 2 марта 2015 г. | |||

| Отгружены товары | 62 | 90 | 572 300 |

| Начислен НДС с отгрузки | 90 | 87 300 | |

| Зачтен аванс | 62 | 283 200 | |

| Принят к вычету НДС с аванса | 43 200 | ||

| 31 марта 2015 г. | |||

| Отражена курсовая разница | 62 | 91 | |

| 1 апреля 2015 г. | |||

| Поступили деньги от покупателя | 51 | 62 | 295 000 |

| Признана курсовая разница | 62 | 91 | |

Налоговый учет у продавца

| Операция | Вид дохода/расхода | Сумма, руб. |

| 2 марта 2015 г. | ||

| Отражена выручка | Доход от реализации | |

| 31 марта 2015 г. | ||

| Отражена курсовая разница | Внереализационный доход | 2 950 |

| 1 апреля 2015 г. | ||

| Отражена курсовая разница | Внереализационный доход | 2 950 |

Бухгалтерский учет у покупателя

| Содержание операции | Дт | Кт | Сумма, руб. |

| 2 февраля 2015 г. | |||

| Перечислен аванс продавцу | 51 | 283 200 | |

| Принят к вычету НДС с аванса | 43 200 | ||

| 2 марта 2015 г. | |||

| Товары приняты к учету | 41 | 60 | 485 000 |

| Учтен НДС | 19 | 60 | 87 300 |

| Восстановлен НДС, принятый к вычету с аванса | 43 200 | ||

| Зачтен аванс | 60 | 283 200 | |

| 31 марта 2015 г. | |||

| Отражена курсовая разница | 91 | 60 | |

| 1 апреля 2015 г. | |||

| Перечислены деньги продавцу | 60 | 51 | 295 000 |

| Отражена курсовая разница | 91 | 60 | |

Налоговый учет у покупателя

| Операция | Вид дохода/расхода | Сумма, руб. |

| 31 марта 2015 г. | ||

| Отражена курсовая разница | Внереализационный расход | 2950 |

| 1 апреля 2015 г. | ||

| Отражена курсовая разница | Внереализационный расход | 2950 |

Покупная стоимость товаров в налоговом учете покупателя будет равна их стоимости в бухгалтерском учете и составит 485 000 руб.

Применять эти правила нужно только к суммовым разницам по сделкам, заключенным в 2015 году и позже.

А если договор с ценой в условных единицах был заключен до 01.01.2015, то суммовые разницы по нему вы будете учитывать по старым правила

Статья 3

3. Доходы (расходы) в виде суммовой разницы, возникшие у налогоплательщика по сделкам, заключенным до 1 января 2015 года, учитываются в целях налогообложения прибыли... в порядке, установленном до дня вступления в силу настоящего... закона..

Это значит, что суммовые разницы и у продавца, и у покупателя надо будет отразить только на дату оплаты, если:

— отгруженные товары (работы, услуги) не были полностью оплачены авансом;

— и курс условных единиц на дату отгрузки и оплаты был разным.

Следующей поправкой из перечня методов оценки МПЗ при их списании убрали метод ЛИФО (по стоимости последних по времени приобретения). Это вполне ожидаемое изменение. В бухгалтерском учете этого метода нет уже 6 лет. Думаю, и в налоговом учете его мало кто применял в последнее время. Но если вы использовали именно этот метод, не забудьте выбрать другой и внести соответствующее изменение в налоговую учетную политику.

Как учитывать «малоценку»

С января стоимость имущества, не являющегося амортизируемым, налогоплательщики вправе списывать на расходы в течение более чем одного отчетного периода. То есть так же, как сейчас можно делать в бухучете. Там имущество со сроком полезного использования больше года и стоимостью 40 000 рублей и меньше можно амортизировать.

Порядок списания определяете вы сами. Конечно, в подпункте 3 пункта 1 статьи 254 НК сказано, что этот порядок должен учитывать срок использования такого имущества или иные экономически обоснованные показател

1. К материальным расходам... относятся... затраты...

3) на приобретение инструментов... инвентаря, приборов... спецодежды и других средств индивидуальной и коллективной защиты... и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. В целях списания стоимости [указанного] имущества... в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

2. Стоимость материально-производственных запасов, прочего имущества... полученного безвозмездно... определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном [п. 8 ст. 250 НК РФ]...,

Как учитывать безвозмездно полученные МПЗ

В пункте 2 статьи 254 НК наконец-то появится упоминание о безвозмездно полученных МПЗ. Их наравне с излишками, выявленными при инвентаризации, можно будет учитывать в расходах как при передаче в производство (эксплуатацию), так и при продаже. Для целей включения в расходы стоимость «безвозмездных» МПЗ будет признаваться равной сумме, которую вы учли во внереализационных доходах при получении этого имущества. Соответственно, если, получив МПЗ, вы доход не учли (например, потому что получили их от участника организации, доля которого в уставном капитале составляет более 50 процентов), то списать в расходы стоимость этих МПЗ вы по-прежнему не сможете.

Как учитывать убыток от уступки требования

Достаточно сильно поменяется статья 279 НК в части, устанавливающей правила учета убытка, полученного продавцом товаров (работ, услуг) от уступки требования по их оплате.

Если на момент уступки срок оплаты товаров (работ, услуг) уже наступил, убыток можно будет учесть в расходах единовременно — на дату уступк

2. При уступке... продавцом товара (работ, услуг)... права требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования на дату уступки права требования..

Если на момент уступки срок оплаты еще не наступил, убыток, который можно учесть в расходах, по-прежнему будет нормироваться. А вот правила расчета норматива изменятся, хотя и не так сильно, как кажется на первый взгляд. Сейчас для того, чтобы понять, какую сумму убытка можно включить в расходы, продавец проверяет, сколько процентов, начисленных со дня уступки до дня платежа по договору, на сумму, причитающуюся к получению от нового кредитора, можно учесть в налоговых расходах по нормативу. Другими словами, надо посчитать, какой будет сумма процентов, начисленная по предельной ставке, и списать в расходы убыток, ее не превышающий.

![]() Нормативы, действующие для учета в расходах процентов по займам до 01.01.2015, приведены здесь.

Нормативы, действующие для учета в расходах процентов по займам до 01.01.2015, приведены здесь.

После нового года нужно будет делать то же самое, но предельная ставка будет определяться по-другому. Она по вашему выбору будет признаваться равно

1. При уступке... продавцом товаров (работ, услуг)... права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком...

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты [п. 1.2 ст. 269 НК РФ]... либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 [НК РФ]... по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Положения настоящего пункта... также применяются к налогоплательщику-кредитору по долговому обязательству. Порядок учета убытка в соответствии с настоящим пунктом должен быть закреплен в учетной политике налогоплательщика.

Статья 269 НК РФ (ред., действ. с 01.01.2015)

1.2. ...устанавливаются следующие интервалы предельных значений процентных ставок по долговым обязательствам:

1) по долговому обязательству, оформленному в рублях... до 180 процентов (на период с 1 января по 31 декабря 2015 года)... до 125 процентов (начиная с 1 января 2016 года) ставки рефинансирования [ЦБ РФ]...

2) по долговому обязательству, оформленному в евро... до ставки EURIBOR в евро, увеличенной на 7 процентных пунктов.:

— или ставке процента, подтвержденной в соответствии с методами, установленными пунктом 1 статьи 105.7 НК. Единственный из перечисленных там методов определения рыночной ставки процента, который подходит для заемщика, — метод сопоставимых рыночных цен. На мой взгляд, для его применения достаточно запастись сведениями о процентной ставке, под которую банки готовы ссудить вам деньги в размере, равном сумме, полученной от уступки требования, на срок от даты уступки до даты платежа по договору;

— или максимальной ставке процента, установленной для соответствующей валюты в пункте 1.2 статьи 269 НК. Например, по рублевым обязательствам она на 2015 год равна 180 процентам ставки рефинансирования, действующей на дату уступки. То есть ставке рефинансирования, увеличенной в 1,8 раза. По валютным обязательствам все немного сложнее. Там механизм определения предельной ставки завязан на межбанковскую ставку предложения по кредитам в соответствующей валюте на аналогичный срок. В частности, если заем выдан в евро, предельная ставка определяется как Европейская межбанковская ставка предложения (EURIBOR) в евро, увеличенная на 7 процентных пунктов. Следовательно, если ставка EURIBOR в евро на дату уступки, которая совершена за полгода до наступления срока платежа, составляет 3 процента для кредитов на срок 6 месяцев, предельная ставка будет равна 10 процентам.

В принципе, вам надо выбрать, как вы будете определять предельную ставку для учета убытка от уступки требования до наступления срока платежа, и закрепить свой выбор в налоговой учетной политике. В то же время, пока вы требования к своим покупателям до наступления срока платежа никому не уступали, у вас нет необходимости что-то выбирать и писать в учетной политике. Поэтому выбор можно сделать непосредственно в тот момент, когда это потребуется.

Эти же правила должны применять и заимодавцы, уступающие требования по возврату займа и уплате процентов.

Кроме всего этого, в статье 279 НК появится новый пункт — 4. Все, что в нем сказано, можно свести к следующему. Если уступка является контролируемой сделкой и совершена первоначальным кредитором как до, так и после наступления срока платежа по договору или новым кредитором, то ее цена принимается для целей налогообложения при условии соответствия рыночным цена

4. При уступке права требования долга до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа в случае, если сделка по уступке признается контролируемой согласно разделу V.1 [НК РФ]... фактическая цена такой сделки признается рыночной с учетом положений пункта 1 настоящей статьи.

Если предусмотренная пунктом 2 или 3 настоящей статьи сделка по уступке права требования долга признается контролируемой согласно разделу V.1 [НК РФ]... цена такой сделки определяется с учетом положений раздела V.1 [НК РФ]....

Двигаемся дальше по изменениям в главе 25 Кодекса.

Как учитывать выходные пособия

Весь этот год налогоплательщики буквально забрасывали Минфин запросами о том, можно ли учитывать в расходах выходные пособия, выплачиваемые работникам, увольняемым по самым разным основаниям. Наверное, это связано с тем, что НДФЛ такие пособия не облагаются лишь в ограниченном размере. А в пункте 9 статьи 255 НК сказано только о начислениях работникам, высвобождаемым в связи с реорганизацией, ликвидацией, сокращением численности или штата. Пункт 25 этой же статьи, позволяющий учитывать в расходах на оплату труда любые выплаты работнику, предусмотренные трудовым или коллективным договором, наших запуганных налогоплательщиков сам по себе ни в чем не убеждал. И чиновники пошли нам навстречу. С 01.01.2015 в пункте 9 статьи 255 НК будет прямо написано, что в расходах учитываются начисления увольняемым работникам, в том числе в связи с реорганизацией, ликвидацией и сокращениями. А начислениями увольняемым работникам признаются в числе прочего выходные пособия, предусмотренные:

— трудовыми и коллективными договорами;

— отдельными соглашениями сторон трудового договора, включая соглашения о расторжении трудового договора;

— локальными нормативными актами, содержащими нормы трудового права. Таким ЛНА может быть и положение об оплате труда, и приказ директора, в котором указано, что всем работникам, которые увольняются по соглашению сторон, должно выплачиваться выходное пособие.

За компанию дополнили и пункт 24 этой статьи, относящий к расходам на оплату труда отчисления в резерв на оплату отпусков или выплату ежегодных вознаграждений за выслугу лет. С 01.01.2015 можно будет резервировать и суммы, предназначенные для выплат по итогам работы за год, то есть любых годовых премий, а не только за выслугу

К расходам на оплату труда в целях настоящей главы относятся, в частности:

9) начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права;

24) расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год, осуществляемые в соответствии со [ст. 324.1 НК РФ]....

Когда можно амортизировать ОС, находящиеся на реконструкции больше 12 месяцев

Дополнен пункт 3 статьи 256 НК, устанавливающий, что ОС, находящиеся на реконструкции или модернизации продолжительностью более 12 месяцев, исключаются из состава амортизируемого имущества. Появится исключение из этого правила: если реконструируемые или модернизируемые объекты продолжают использоваться в деятельности, направленной на получение дохода, начисление амортизации по ним приостанавливаться не будет. Подобные ситуации встречаются, например, когда одна часть здания находится на реконструкции, а другая продолжает использоваться. И проблема была: Минфин настаивал на том, что амортизировать такие объекты нельзя, налогоплательщики с этим не соглашались и суды их поддерживали. Теперь эти споры прекратятся.

Когда учитывать в доходах неденежные дивиденды

В НК будет прописана дата получения дохода в виде дивидендов, полученных в неденежной форме. До сих пор она была установлена лишь для дивидендов, выплачиваемых деньгами. Хотя как раз с ними в большинстве случаев проблем возникать не должно. Поскольку при выплате денежных дивидендов российской организацией налог перечисляет в бюджет не налогоплательщик, а налоговый агент. Момент отражения денежных дивидендов в декларации налогоплательщика принципиален только при их получении от иностранной компании. А вот с неденежных дивидендов, если они выплачены российской организации, налоговый агент удерживать налог не должен, да и не может. Поэтому налогоплательщику надо знать, когда такой доход считается полученным. В новом подпункте 2.1 пункта 4 статьи 271 НК указано, что датой получения неденежного дивидендного дохода являетс

4. Для внереализационных доходов датой получения дохода признается:

2.1) дата получения недвижимого имущества по передаточному акту или иному документу о передаче (подтверждающему передачу) недвижимого имущества, дата перехода права собственности на иное имущество (в том числе ценные бумаги) — для доходов в виде дивидендов, полученных в неденежной форме.:

— если получена недвижимость — дата ее передачи по акту;

— если получено движимое имущество, в том числе ценные бумаги, — дата перехода права собственности на него.

По какой ставке облагать дивиденды, выплачиваемые в 2015 году

А вот следующая поправка, касающаяся дивидендов, наверняка расстроит их получателей. С 2015 года и налог на прибыль, и налог на доходы физических лиц с этих доходов по общему правилу будут исчисляться по ставке 13 процентов, а не

3. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки:

2) 13 процентов — по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями....

Но сохранится льготная нулевая ставка для дивидендов, выплачиваемых российской организации, которая на день принятия решения о выплате дивидендов непрерывно владела долей в уставном капитале компании, их выплачивающей, 365 дней и более.

Операции с ценными бумагами: как учитывать доходы и расходы

Несколько слов об изменениях в порядке налогообложения доходов от продажи ценных бумаг.

Сразу скажу, что, несмотря на поправки в статью 280 НК РФ, в части определения доходов и расходов по сделкам с ценными бумагами в 2015 году по большому счету ничего не изменится.

Но уже через год, то есть с 2016 года, вступит в силу пункт 29 статьи 280 Кодекса, который наконец-то разрешит принимать для целей налогообложения фактические цены сделок, совершенных вне ОРЦБ, как с необращающимися, так и с обращающимися ценными бумагам

29. Положения [подп. 2, 3 п. 12, пп. 14—17, 19 ст. 280 НК РФ]... в части определения цен ценных бумаг... применяются... в отношении сделок, признаваемых контролируемыми...

В отношении сделок, не признаваемых контролируемыми... применяется фактическая цена этих сделок..

Главное же нововведение, действующее с 2015 года, интересно тем компаниям, которые, не являясь профучастниками рынка ценных бумаг, совершают сделки с бумагами, обращающимися на ОРЦБ. Для них будет приятной новостью, что доходы и расходы по этим операциям будут учитываться в общей налоговой

21. Доходы (расходы) по операциям с обращающимися ценными бумагами учитываются... в общей налоговой базе..

Пока налоговую базу по операциям с ценными бумагами налогоплательщики, не являющиеся профучастниками, определяют отдельно от налоговой базы по обычной деятельности. Отдельно определяются и налоговые базы по операциям с обращающимися и необращающимися ценными бумагами. С нового года отдельно будут учитываться только доходы и расходы по сделкам с необращающимися бумагами. Налоговая база по таким сделкам будет определяться совместно с базой по сделкам с необращающимися финансовыми инструментами срочных сделок.

Операции с ценными бумагами: как учитывать убытки, имеющиеся по состоянию на 31.12.2014

Есть и переходные положения для учета убытков, полученных до 2015 года обычными налогоплательщиками (не профучастниками) по завершенным сделкам с обращающимися ценными бумагами. Если вы не сможете учесть такой убыток по итогам 2014 года (например, потому что за весь год у вас были только убыточные сделки), то на его сумму с 2015 года можно будет уменьшать налоговую базу по обычной деятельности.

Но размер учитываемого убытка ограничен. За год он не может превышать 20 процентов от первоначальной сумм

Статья 5

3. ...убытки по завершенным сделкам, которые получены... по операциям с [обращающимися] ценными бумагами... возникшие до [31.12.2014]... включительно и не учтенные ранее при определении налоговой базы, уменьшают общую налоговую базу... начиная с [01.01.2015]... определенную в соответствии со [ст. 280 НК РФ]... (в редакции настоящего... закона), но не более 20 процентов... суммы таких убытков, определяемой по состоянию на [31.12.2014]... ежегодно до [01.01.2025]....

Есть еще одно ограничение — это период возникновения убытка, ведь такие убытки могли накапливаться в течение многих лет, если вам хронически не везло в сделках с обращающимися бумагами. И хотя переходными положениями установлен только момент окончания этого периода — 31.12.2014, его начало вытекает из общих правил переноса убытков на будущее. Согласно им убыток можно переносить на будущее в течение 10 лет, следующих за годом, в котором он получен. Допустим, к 31.12.2014 у вас есть убыток по сделкам с обращающимися ценными бумагами, который сформировался на 31.12.2008. Для целей налогообложения вы его не учитывали, поскольку прибыли по таким сделкам не получали. Начиная с 2015 года вы можете принимать сумму этого убытка в уменьшение базы по обычной деятельности, но лишь до 31.12.2018.

По тем же правилам будут списываться убытки, имеющиеся на 31.12.2014 по завершенным сделкам с необращающимися ценными бумагами. Связано это с тем, что с нового года база по таким сделкам будет считаться вместе с базой по сделкам с необращающимися финансовыми инструментами срочных сдело

22. Налоговая база по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок определяется совокупно в порядке, установленном [ст. 304 НК РФ]... и отдельно от общей налоговой базы, если иное не предусмотрено [статьями 280, 304 НК РФ]....

Допустим, на 31.12.2014 у вас есть убыток в сумме 30 000 рублей по сделкам с необращающимися бумагами. Даже если по итогам 2015 года вы получите прибыль от продажи таких ценных бумаг в размере 50 000 рублей, вы сможете уменьшить ее на прошлогодний убыток лишь в сумме 6000 рублей.

Операции с ценными бумагами: как учитывать безвозмездно полученные

Кроме того, с 2015 года ценные бумаги, полученные безвозмездно или обнаруженные в ходе инвентаризации, можно будет учитывать в расходах по расчетной рыночной стоимости. Новое правило статьи 329 НК будет применяться к любым ценным бумагам и независимо от того, была ли стоимость бумаг учтена в доходах для целей налогообложени

Если ценная бумага получена налогоплательщиком безвозмездно либо выявлена в результате инвентаризации, ее стоимость для целей налогового учета, в том числе в случае последующей реализации (выбытия), определяется исходя из рыночной (расчетной) стоимости, определяемой в соответствии со [ст. 280 НК РФ]....

Что делать с акциями и облигациями, если их эмитент ликвидирован

Последняя новелла по ценным бумагам, на которой мы остановимся, призвана разрешить давний спор организаций и чиновников о правилах учета стоимости акций или облигаций при ликвидации выпустившей их организации.

Например, вы владели акциями ликвидированного АО. В этом случае в доходах вы должны были учесть рыночную стоимость полученного вами при ликвидации имущества, уменьшенную на стоимость акций. Если имущество оказывалось дешевле акций (а это зачастую именно так) или вы вообще ничего не получали, то, по мнению Минфина, полученный убыток не учитывался:

— ни при определении базы по ценным бумагам;

— ни как безнадежный долг во внереализационных расходах.

Тем более контролирующие органы не допускали признания в расходах стоимости облигаций ликвидированной организации. Посмотрите, например, Письмо Минфина от 01.03.2010

За акционеров в 2009 году вступился Президиум ВАС в Постановлении

[Статьей 277 НК РФ]... установлен порядок... предусматривающий возможность учета расходов, понесенных... при приобретении... акций, независимо от размера полученного дохода в виде имущества ликвидированной организации...

...общество не получило имущества при ликвидации... эмитентов, однако это обстоятельство... не лишает [его]... права учесть... расходы по приобретению акций...

Иной правовой подход ставит возможность учета расходов акционера при ликвидации [АО]... в зависимость от того... будет ли получено имущество при... ликвидации и будет ли доход при оценке имущества превышать размер расходов по приобретению акций, что нельзя признать допустимым.

...в настоящем случае не произошло ни реализации, ни иного выбытия акций, в связи с чем положения [ст. 280 НК РФ]... к рассматриваемой ситуации не применимы, однако данное обстоятельство не влияет на оценку права общества по учету понесенных им расходов по покупке акций в общем порядке [гл. 25 НК РФ]....

И вот законодатель дополнил главу 25 НК недостающими нормами. Но сделал это по-простому, по-нашему, по-бразильски. С 2015 года в пункте 3 статьи 280 Кодекса будет написано, что расходы от реализации ценных бумаг определяются, в частности, и при ликвидации эмитента. Формулировка неудачная хотя бы потому, что при ликвидации эмитента его ценные бумаги никому не реализуются, поэтому и расходы от реализации определяться не должны. Как раз это отмечал Президиум ВАС.

Но и это не все. В пункте 25 статьи 280 НК сказано, что на дату ликвидации эмитента убыток в виде фактически понесенных затрат на приобретение его акций или облигаций учитывается в полном объеме:

— если ценные бумаги обращались на ОРЦБ — в общей базе по налогу на прибыль;

— если они не обращались на ОРЦБ — в налоговой базе по операциям с такими бумагами.

Когда речь идет об облигациях, то убыток увеличивается на суммы накопленного, но не полученного процентного (купонного) дохода, если под него не был создан налоговый резерв по сомнительным долгам. Причем убыток в сумме неполученных процентов учитывается в той же налоговой базе, в которой эти проценты учитывались в дохода

3. Расходы по реализации ценных бумаг определяются... также в следующих случаях:

ликвидация организации — эмитента ценных бумаг...

25. Убыток в виде фактически понесенных затрат на приобретение... акций и облигаций... организация-эмитент которых была ликвидирована... учитывается в полном объеме на дату ликвидации... в соответствующей налоговой базе в зависимости от категории таких ценных бумаг.

Указанный убыток увеличивается на сумму накопленного процентного (купонного) дохода по таким ценным бумагам, ранее учтенную при определении налоговой базы... но фактически не полученную... вследствие ликвидации организации-эмитента, если под него не создавался резерв по сомнительным долгам, и учитывается при определении налоговой базы, в которой учитывался соответствующий накопленный процентный (купонный) доход, на дату ликвидации....

Все бы ничего, но пункт 2 статьи 277 НК, устанавливающий правила определения акционером дохода при ликвидации АО, никто не правил. И по нему акционер учитывает в доходах только положительную разницу между рыночной стоимостью полученного имущества и стоимостью приобретения акций. А по пункту 25 статьи 280 НК убыток признается в сумме фактически понесенных затрат на приобретение акций.

И когда мы применяем эти нормы буквально, вырисовывается следующая картина. Допустим, стоимость полученного имущества 100 000 рублей, а стоимость акций — 80 000. Тогда в доходах по пункту 2 статьи 277 надо учесть разницу —

Аналогичная ситуация складывается и с облигациями, поскольку подпункт 10 пункта 1 статьи 251 НК позволяет нам не включать в доходы имущество, полученное в счет погашения займа.

Согласитесь, получается более чем странно. И вряд ли нам когда-нибудь позволят так поступать. Не рекомендую вам даже пробовать. Лучше подождите разъяснений Минфина по этому поводу. А на мой взгляд, устранить странность можно, только если вместо норм Кодекса мы будем применять здравый смысл. Тогда в нашем примере мы учтем в доходах 100 000 рублей, а в расходах 80 000 рублей и выйдем на прибыль от этой операции в размере 20 000 рублей.

На этом с ценными бумагами мы закончим.

Как перейти с уплаты авансов исходя из фактической прибыли на уплату авансов в общем порядке

С нового года законом будет урегулирован порядок перехода с уплаты ежемесячных авансов исходя из фактической прибыли на уплату авансов в общем порядке (ежемесячные платежи плюс квартальные). Такой переход будет возможен только с нового года при условии уведомления об этом ИФНС не позднее 31 декабря. То есть так же, как при переходе с общего порядка на платежи исходя из фактической прибыли. Но Минфин и раньше настаивал на этом.

Вот только сумма ежемесячных авансовых платежей, подлежащих уплате в I квартале года, с которого организация перешла на общий порядок их уплаты, будет считаться не по-минфиновск

2. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода. Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

При переходе налогоплательщика, исчислявшего ежемесячные авансовые платежи исходя из фактически полученной прибыли, на уплату ежемесячных авансовых платежей в течение отчетного периода сумма указанного ежемесячного платежа, подлежащего уплате в первом квартале налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода..

Изменения в главу 25 Кодекса, связанные с введением торгового сбора, мы обсудим отдельно. А сейчас поговорим о том, что поменялось в правилах исчисления имущественных налогов.

Имущественные налоги организаций

С транспортным налогом ничего существенного не произошло, поэтому начнем с налога на имущество. Напомню только, что физические лица в 2015 году и в дальнейшем должны будут уплачивать транспортный налог не позднее 1 октября, то есть на месяц раньше, чем в 2014 году.

Какой налог на имущество придется платить упрощенцам

Самая неприятная поправка в части налога на имущество касается организаций, применяющих УСНО, и внесена она не в главу 30, а в пункт 2 статьи 346.11 Кодекса. Но ее приняли еще в апреле этого года, поэтому, надеюсь, упрощенцы успели морально подготовиться к ее вступлению в силу с 01.01.2015. Так как именно с этого числа они могут стать полноправными плательщиками налога на имущество, исчисляемого исходя из кадастровой стоимости недвижимост

2. Применение [УСНО]... организациями предусматривает их освобождение от обязанности по уплате... налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость...)..

Этот перечень не позднее 01.01.2015 должен быть размещен на официальном сайте правительства субъекта РФ или уполномоченного органа этого субъекта. Например, московское правительство уже разместило этот перечень на своем сайте.

Если объект, собственником которого вы являетесь, в перечне есть, то следующим вашим шагом должно стать внимательное изучение регионального закона о налоге на имущество на предмет выявления льгот, которыми вы можете воспользоваться.

Следующая поправка предназначена для тех немногих организаций, которые включают в первоначальную стоимость основных средств предстоящие затраты по демонтажу и утилизации этих ОС, а также восстановлению окружающей среды. Если обязанность понести такие затраты установлена законодательством, по пункту 8 ПБУ

3. При определении налоговой базы как среднегодовой стоимости имущества... такое имущество учитывается по его остаточной стоимости... если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества для целей настоящей главы определяется без учета таких затрат..

Когда движимые ОС будут облагаться налогом на имущество

Изменения, которые параллельно внесены в статьи 374 и 381 НК, в основном призваны помешать налоговой оптимизации, применявшейся некоторыми организациями с 2013 года. Как вы знаете, тогда из объектов обложения налогом на имущество было исключено движимое имущество, принятое на учет в качестве ОС начиная с 01.01.2013. И судя по поправкам, есть фирмы, которые для того, чтобы воспользоваться этой нормой, не только продавали друг другу имущество, но и проводили реорганизацию, а то и ликвидацию дочерних компаний. Отмечу, что для борьбы с такими оптимизаторами законодатель выбрал весьма оригинальный способ. Смотрите, что получилось.

С 2015 года из объектов налогообложения будут исключены все движимые ОС, которые по Классификации, утвержденной правительством, включены в

4. Не признаются объектами налогообложения:

8) объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством [РФ]...

Статья 381 НК РФ (ред., действ. с 01.01.2015)

Освобождаются от налогообложения:

25) организации — в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате:

реорганизации или ликвидации юридических лиц;

передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями [п. 2 ст. 105.1 НК РФ]... взаимозависимыми..

Остальные движимые ОС, принятые на учет с 01.01.2013, не будут облагаться налогом лишь при условии, что они не получен

4. Не признаются объектами налогообложения:

8) объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством [РФ]...

Статья 381 НК РФ (ред., действ. с 01.01.2015)

Освобождаются от налогообложения:

25) организации — в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате:

реорганизации или ликвидации юридических лиц;

передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями [п. 2 ст. 105.1 НК РФ]... взаимозависимыми.:

— в результате реорганизации или ликвидации организаций;

— по любой сделке, заключенной с взаимозависимым лицом.

Кстати, это следует иметь в виду и тем компаниям, которые ничего оптимизировать не хотят, но по каким-то причинам планируют реорганизоваться. Если у них есть движимые ОС, по которым продолжает начисляться бухгалтерская амортизация, то после реорганизации по ним придется платить налог на имущество. И если таких ОС много, то налоговая нагрузка может возрасти существенно.

По каким объектам придется платить «кадастровый» налог

Остальные поправки в главу 30 НК интересны тем, кто уже платит или с 2015 года будет платить «кадастровый» налог. А их полку прибудет не только за счет упрощенцев, но и за счет организаций — собственников жилых домов и помещений, не учитываемых в качестве

1. Налоговая база определяется... как кадастровая стоимость имущества... в отношении следующих видов недвижимого имущества...

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве [ОС]...

4.1. ...отдельно стоящее нежилое здание... признается одновременно как административно-деловой центр, так и торговый центр (комплекс)... если назначение помещений общей площадью не менее 20 процентов общей площади этого здания... в соответствии с кадастровыми паспортами... или документами технического учета (инвентаризации)... предусматривает размещение офисов и сопутствующей офисной инфраструктуры... торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания..

Новый пункт 4.1 статьи 378.2 Кодекса вводит еще один вид недвижимости, который будет облагаться «кадастровым» налогом. Это здание, строение или сооружение, которое признается одновременно как административно-деловым, так и торговым центром. Следовательно, «кадастрового» налога не смогут избежать собственники зданий (и помещений в них), в которы

1. Налоговая база определяется... как кадастровая стоимость имущества... в отношении следующих видов недвижимого имущества...

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве [ОС]...

4.1. ...отдельно стоящее нежилое здание... признается одновременно как административно-деловой центр, так и торговый центр (комплекс)... если назначение помещений общей площадью не менее 20 процентов общей площади этого здания... в соответствии с кадастровыми паспортами... или документами технического учета (инвентаризации)... предусматривает размещение офисов и сопутствующей офисной инфраструктуры... торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.:

— помещения для размещения офисов и сопутствующей инфраструктуры составляют менее 20 процентов общей площади (такое здание не может признаваться административно-деловым центром);

— помещения для размещения торговых объектов, а также объектов общепита и бытового обслуживания составляют тоже менее 20 процентов (такое здание не может признаваться торговым центром);

— все перечисленные виды помещений вместе взятые составляют 20 процентов от общей площади здания и больше.

По общему правилу пункта 10 статьи 378.2 НК недвижимость, не включенная в региональный перечень объектов, облагаемых «кадастровым» налогом, выявленная в течение года, может попасть в этот перечень только с начала следующего года. Соответственно, только со следующего года она облагается «кадастровым» налогом. С нового года из этого правила будет сделано исключение для объектов, которые образованы в течение года в результате раздела недвижимости, включенной в региональный перечень на начало этого года. В таком случае «кадастровый» налог по вновь образованным объектам будет исчисляться с даты их постановки на кадастровый учет, независимо от того, когда они попадут в региональный перечен

10. Выявленные в течение налогового периода объекты недвижимого имущества, указанные в [подп. 1, 2 п. 1 ст. 378.2 НК РФ]... не включенные в перечень по состоянию на 1 января года налогового периода, подлежат включению в перечень, определяемый уполномоченным органом исполнительной власти субъекта [РФ]... на очередной налоговый период...

...если объект... образован в течение текущего налогового периода в результате раздела объекта недвижимого имущества или иного... действия с объектами... включенными в перечень по состоянию на 1 января года соответствующего налогового периода... вновь образованный объект недвижимого имущества при условии соответствия его критериям, предусмотренным настоящей статьей, подлежит налогообложению по кадастровой стоимости, определенной на дату постановки такого объекта на государственный кадастровый учет до включения его в перечень..

Как считать «кадастровый» и земельный налоги, если стоимость объекта изменилась в течение года

Новый пункт 15 статьи 378.2 НК устраняет возможные споры об исчислении налога в ситуации, когда кадастровая стоимость недвижимости изменилась в течение года.

Таких споров всегда было много в отношении земельного налога. Ведь собственники земельных участков нередко добивались в судах изменения кадастровой оценки земли или исправления технических ошибок в кадастре. Но в Кодексе ничего не было сказано о том, как считать налог за год, в котором произошло такое изменение. И у судов не было единого мнения по этому вопросу. В частности, когда кадастровая стоимость земли изменялась судом, одни суды считали, что новая стоимость должна применяться при расчете земельного налога с даты вступления в силу судебного решения, другие — с даты внесения изменения в кадастр, а третьи — с года, следующего за годом вступления решения суда в силу.

Естественно, рано или поздно в суды могут пойти и владельцы зданий и помещений, недовольные кадастровой оценкой их недвижимости. Поэтому законодатель сыграл на опережение.

По общему правилу, если кадастровая стоимость недвижимости изменилась в течение года, такое изменение будет учитываться для целей налогообложения только со следующего года. Однако есть два исключения.

Первое — при исправлении технической ошибки в кадастре соответствующее изменение надо учитывать с года, в котором была допущена ошибка. Это значит, что в случае, когда такая ошибка была совершена в прошлом году или более ранних годах, придется подавать уточненки. А они могут быть с суммой налога как к уменьшению, так и к доплате. Надеюсь, в последнем случае налогоплательщика не заставят платить пени. Ведь он уплатил налог вовремя и в полной сумме. В ином случае получится, что налогоплательщик расплачивается за ошибки, допущенные Росреестром при ведении кадастра.

Второе исключение — изменение кадастровой стоимости недвижимости по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. В такой ситуации налог исходя из новой кадастровой стоимости рассчитывается с того года, в котором было подано заявление о пересмотре первоначальной кадастровой оценки, но не ранее даты внесения в кадастр оспоренной оценк

15. Изменение кадастровой стоимости объектов налогообложения в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

Изменение кадастровой стоимости объектов налогообложения вследствие исправления технической ошибки, допущенной органом, осуществляющим государственный кадастровый учет, при ведении государственного кадастра недвижимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была допущена такая техническая ошибка.

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда... сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания..

Для наглядности приведу пример. Кадастровая стоимость здания на 01.01.2015 — 100 миллионов рублей. По состоянию на 01.07.2015 установлена новая кадастровая стоимость — 105 миллионов рублей. В августе 2015 года мы решили оспорить эту оценку и в суде доказали, что рыночная стоимость здания — 90 миллионов рублей. В этом случае налог мы будем считать:

— с 01.01.2015 по 30.06.2015 — со стоимости здания в размере 100 миллионов рублей;

— с 01.07.2015 по 31.12.2015 (а может быть, и дальше) — со стоимости здания в размере 90 миллионов рублей.

А если бы мы оспорили кадастровую стоимость, установленную как на 01.07.2015, так и на 01.01.2015, то весь 2015 год платили бы налог со стоимости здания, равной 90 миллионам рублей.

Такие же правила будут установлены и для земельного налога в пункте 1 статьи 391 НК.

Должны ли платить земельный налог собственники помещений в многоквартирных домах

Кстати, если уж вспомнили о земельном налоге, приятная новость для всех собственников жилых и нежилых помещений в многоквартирных домах. Действующая редакция Кодекса не делает каких бы то ни было исключений в части налогообложения земельных участков под такими домами. И контролирующие органы всегда утверждали, что платить с них налог надо, посмотрите, например, Письмо Минфина от 07.10.2013

И наконец-то с нового года земельные участки, входящие в состав общего имущества многоквартирного дома, перестанут признаваться объектом обложения земельным налого

2. Не признаются объектом налогообложения:

6) земельные участки, входящие в состав общего имущества многоквартирного дома..

Как считать «кадастровый» налог, если недвижимостью владели меньше года

Вернемся к налогу на имущество. С 2015 года будет урегулирован порядок уплаты «кадастрового» налога по недвижимости, которая приобретена или продана в течение года. Налог будет исчисляться с учетом коэффициента, учитывающего число месяцев в году, когда недвижимость находилась у налогоплательщика в собственност

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества, указанные в [ст. 378.2 НК РФ]... исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде, если иное не предусмотрено настоящей статьей..

Имейте в виду, что, по мнению ФНС, высказанному в Письме от 01.06.2012

С налогами для организаций у меня все, пора обсудить те поправки, которые интересны компаниям постольку, поскольку они являются работодателями, — это поправки, затронувшие НДФЛ и страховые взносы.

Работники: страховые взносы и НДФЛ

В первую очередь рассмотрим изменения в правилах уплаты страховых взносов и представления отчетности по ним.

Как платить страховые взносы

Начиная с 2015 года обязательные страховые взносы, уплачиваемые в ПФР, ФФОМС и ФСС на страхование на случай временной нетрудоспособности и в связи с материнством, надо перечислять в рублях и копейках. Впрочем, многие организации так делают и сейчас. Это хотя бы частично позволяет избежать расхождений между суммой начисленных и уплаченных взносов, а значит, и нелепых требований фондов доплатить то копейку, то гривенник.

В какой форме и когда представлять расчеты по взносам

Изменятся порядок и сроки представления отчетности. Но к сожалению, внося поправки, старые ошибки законодатель не исправил.

Во-первых, в Законе

Статья 15

10. [Организации и предприниматели]... у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, а также вновь созданные... организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты [по страховым взносам]... в [ПФР и ФСС]... в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Закон от 01.04.96 № 27-ФЗ (ред., действ. с 01.01.2015)

Статья 8

2. Страхователь при представлении сведений на 25 и более работающих у него застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым... начисляются... взносы [в ПФР]) за предшествующий отчетный период представляет их... в форме электронного документа, подписанного электронной подписью....

Предположим, что у вас в 2014 году средняя численность работников составила 24 человека, а индивидуальные сведения за 2014 год вы подаете на 25 человек. Если действовать по закону, то получается, что расчет

А во-вторых, в Законе

Сроки представления отчетности тоже изменились. С 2015 года они будут зависеть от того, в какой форме вы подаете расчеты: на бумаге или в электронном виде через ТКС.

Расчет по форме

— при подаче расчета на бумаге — не позднее

— при подаче расчета в электронном виде — не позднее

Удлинятся сроки для подачи любых расчетов по

— при подаче расчета на бумаге это надо будет сделать не позднее

— при подаче расчета в электронном виде — не позднее

Итак, уложим все, что нам сказали о форме и сроках представления страховой отчетности, на примере 2015 года в таблиц

Статья 15

9. Плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность:

1) в территориальный орган [ПФР]... на бумажном носителе не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом, — расчет по [форме РСВ-1 ПФР]...

2) в территориальный орган [ФСС]... на бумажном носителе не позднее 20-го числа календарного месяца, следующего за отчетным периодом, а в форме электронного документа не позднее 25-го числа календарного месяца, следующего за отчетным периодом, — расчет по [форме-4 ФСС]....

| Средняя численность | Форма представления расчета | Отчетный период | ||||

| 2014 год | I квартал 2015 года | Полугодие 2015 года | 9 месяцев 2015 года | 2015 год | ||

| ≤ 25 человек | На бумаге | 20.01.2015 | 20.04.2015 | 20.07.2015 | 20.10.2015 | 20.01.2016 |

| > 25 человек | В электронном виде | 26.01.2015 | 27.04.2015 | 27.07.2015 | 26.10.2015 | 25.01.2016 |

| Средняя численность | Количество человек, на которых представляются индивидуальные сведения | Форма представления расчета | Отчетный период | ||||

| 2014 год | I квартал 2015 года | Полугодие 2015 года | 9 месяцев 2015 года | 2015 год | |||

| ≤ 25 человек | < 25 человек | На бумаге | 16.02.2015 | 15.05.2015 | 17.08.2015 | 16.11.2015 | 15.02.2016 |