Первый отчет нового года

НДС: в новый год с новой декларацией

С какого квартала используется новая форма

Безусловно, главное событие, связанное с НДС, — появление в конце 2014 года новой формы декларации по этому налогу. ФНС, похоже, очень торопилась с «обновкой». Иначе как объяснить странную фразу в Приказе

2. Установить, что по форме и форматам, утвержденным настоящим приказом... декларация по [НДС]... представляется начиная с налогового периода 2015 года..

Живи мы в стране, в которой закон принято трактовать буквально, эта норма позволяла бы нам начать использовать новую форму декларации тогда, когда мы посчитаем нужным. Захотим — за I квартал по ней отчитаемся. Захотим — за любой другой, вплоть до IV, а до того старую сдавать станем. А что? Чем это все не налоговые периоды 2015 года?

Это, конечно, шутка, в реальности мы все понимаем, что впервые новую декларацию по НДС от нас ждут уже за I квартал 2015 года и представить ее надо не позднее 27 апреля, поскольку

Справка

Напомним, что с 2015 г., если организация, обязанная представлять декларацию по НДС, сдаст ее на бумаге, а не в электронном виде, документ не будет считаться представленным и фирму могут оштрафовать по ст. 119 НК РФ. Это касается любых деклараций по НДС, которые попадут к налоговикам после 01.01.2015, включая уточненки за периоды, предшествующие этой дате. Исключение сделано только для налоговых агентов, не являющихся плательщиками НДС и не ведущих посредническую деятельность. Они по-прежнему вправе сдавать бумажную налоговую деклараци

Кстати, о датах представления декларации. В Порядке заполнения формы говорится, что сдается она не позднее

1. ...декларация по [НДС]... представляется [в ИФНС]... по месту... учета в качестве налогоплательщика (налогового агента)... не позднее 20 числа месяца, следующего за истекшим [кварталом]....

Ну и завершающая пара штрихов к картине поспешности утверждения декларации.

Курьезы новой декларации

Во-первых, там не учтено, что с 2015 года вступил в силу Договор о Евразийском экономическом союзе, который, помимо прочего, регулирует и порядок исчисления НДС во взаимной торговле между Россией, Казахстаном и Арменией. Одновременно утратили силу посвященные этому документы Таможенного союза. А Порядок заполнения декларации продолжает ссылаться именно на них.

![]() Какие новости принес Договор о ЕАЭС российским работодателям граждан стран — членов Союза? Читайте об этом здесь.

Какие новости принес Договор о ЕАЭС российским работодателям граждан стран — членов Союза? Читайте об этом здесь.

Во-вторых, налоговая служба весьма оригинально пронумеровала разделы Порядка заполнения декларации. Там по паре разделов с

Состав декларации

Вернемся непосредственно к форме новой декларации. Забегая вперед, отмечу: если у вас самая простая фирма с самыми простыми сделками, то по-настоящему непривычными в новой форме декларации по НДС для вас будут только разделы 8 и 9, в которых по каждому счету-фактуре отражаются покупки и продажи, зарегистрированные в соответствующих книгах за отчетный квартал. В остальном, изменившись внешне, декларация не сильно поменялась концептуально.

Напомню важный нюанс: посредники и экспедиторы, не являющиеся плательщиками НДС либо налоговыми агентами, просто

— либо налогоплательщиками, включая лиц, освобожденных от обязанностей плательщика по статье 145 НК РФ;

— либо налоговыми агентами — неплательщиками

49. Раздел 10 декларации заполняется в случае выставления счетов-фактур при осуществлении... деятельности... на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции следующими лицами:

налогоплательщиками [НДС]... включая застройщиков, а также налогоплательщиков... освобожденных от исполнения обязанностей налогоплательщика [по статье 145 НК РФ]...

налоговыми агентами, не являющимися налогоплательщиками [НДС]...

50. Раздел 11 декларации заполняется в случае выставления счетов-фактур при осуществлении... деятельности... на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции следующими лицами:

налогоплательщиками [НДС]... включая застройщиков, а также налогоплательщиков... освобожденных от исполнения обязанностей налогоплательщика [по статье 145 НК РФ]...

налоговыми агентами, не являющимися налогоплательщиками [НДС]....

Итак, еще раз. Если вы, например, упрощенец и по агентскому договору продаете товары российского принципала, то новую декларацию вы не заполняете и не представляете. Лишь журнал учета счетов-фактур в электронном виде.

![]() Дополнительно о заполнении посредниками новой декларации по НДС, а также о представлении ими журналов учета счетов-фактур читайте в отчете в журнале «Главная книга. Конференц-зал»,

Дополнительно о заполнении посредниками новой декларации по НДС, а также о представлении ими журналов учета счетов-фактур читайте в отчете в журнале «Главная книга. Конференц-зал»,

Теперь давайте рассмотрим состав декларации для различных категорий плательщиков НДС и не только. Условимся сразу: экспортные операции во внимание не берем, поэтому предназначенные для них разделы

| Раздел декларации | Для плательщика НДС, у которого | Для неплательщика НДС | |||

| были облагаемые операции и (или) вычеты | были только необлагаемые операции, а вычеты отсутствовали | налогового |

лица, выставившего счет-фактуру с НДС | ||

| Титульный лист | Да | ||||

| Раздел 1 — сумма НДС к уплате в бюджет или к возмещению из него | Да | ||||

| Раздел 2 — сумма НДС к перечислению в бюджет налоговым агентом | Нет | При наличии соответствующих операций | Да | При наличии соответствующих операций | |

| Раздел 3 — расчет суммы НДС к уплате по облагаемым операциям, а также суммы налоговых вычетов | Да | Нет | |||

| Раздел 7 — сведения об операциях, не облагаемых НДС по различным причинам (нет объекта, льготы, совершены за пределами РФ) | Нет | При наличии соответствующих операций | Да | Нет | |

| Раздел 8 — сведения из книги покупок за отчетный квартал | При наличии записей в книге покупок за истекший квартал | Нет | |||

| Приложение 1 к разделу 8 — сведения из дополнительных листов к книге покупок | Только при подаче уточненной декларации за квартал, к которому относится дополнительный лист книги | ||||

| Раздел 9 — сведения из книги продаж за отчетный квартал | При наличии записей в книге продаж за истекший квартал | ||||

| Приложение 1 к разделу 9 — сведения из дополнительных листов к книге продаж | Только при подаче уточненной декларации за квартал, к которому относится дополнительный лист книги | ||||

| Раздел 10 — сведения посредника (экспедитора, застройщика) из части I «Выставленные счета-фактуры» журнала | При наличии соответствующих операций | ||||

| Раздел 11 — сведения посредника (экспедитора, застройщика) из части II «Полученные счета-фактуры» журнала | При наличии соответствующих операций | ||||

| Раздел 12 — сведения из счетов-фактур с выделением НДС, выставленных в отчетном квартале: — плательщиками по необлагаемым операциям; — лицами, не являющимися налогоплательщиками |

Нет | При наличии соответствующих счетов-фактур | Да | ||

Итак, общий принцип не изменился: едиными для всех категорий организаций и предпринимателей остались титульный лист и раздел 1 декларации. Остальные разделы представляются, только если в истекшем квартале совершались операции, данные о которых подлежат отражению в них. Например, компания, по какой-то причине не сделавшая ни одной записи в книге покупок за I квартал 2015 года, раздел 8 в состав декларации не включает. Комиссионер — плательщик НДС, только приобретавший товары для комитента и регистрировавший счета-фактуры по ним в части II журнала учета, помимо прочего, заполнит в декларации за I квартал раздел 11, а раздел 10 оставит без внимания. И так далее.

Что же, с составом декларации по НДС, думаю, мы разобрались. Теперь можно рассмотреть каждый раздел внимательнее. Что принесла новая форма?

Изменения на титульном листе

Нынешний титульный лист стал таким же, как у всех деклараций последних лет, разработанных ФНС. Так, добавились поля для отражения кода формы реорганизации (ликвидации), а также ИНН и КПП реорганизованной компании. Напомню, что они заполняются, например, если декларацию по НДС за реорганизованную фирму сдает ее правопреемник. До этого о реорганизации можно было догадаться, только сверившись с проставленным на титульном листе старой формы кодом, определяющим налоговый период.

Уточнено, что, если при заполнении показателя «Номер корректировки» использованы не все три поля, оставшиеся прочеркиваются. Например, если представляется первичная декларация по НДС, в полях надо указать

19. При заполнении показателя «Номер корректировки» [титульного листа] в первичной декларации за [квартал]... проставляется «0—», в уточненной... указывается номер корректировки (например, «1—», [«2—» и т. д.]...)..

До I квартала 2015 года показатель «По месту нахождения (учета) (код)» титульного листа мог быть только один — «400». Это означало, что декларация сдается в ИФНС по месту постановки плательщика НДС на налоговый учет. Зачем вообще нужен был этот показатель, учитывая его одинаковость для всех, непонятно.

А вот в новой декларации он обрел смысл, поскольку в приложении № 3 к Порядку заполнения формы приведены аж девять вариантов кода местонахождения плательщика. Например, если документ в свою ИФНС представляет:

— обычная организация — этот показатель принимает значение «214»;

— предприниматель — «116»;

— налоговый агент, не являющийся плательщиком НДС, —

3. При исполнении обязанности налогового агента организациями и... предпринимателями, не являющимися налогоплательщиками... в связи с переходом на [ЕСХН, УСНО, ЕНВД или ПСН]... заполняются титульный лист и раздел 2... При отсутствии показателей для заполнения раздела 1 [в нем]... ставятся прочерки. При этом в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «231»..

В общем-то, на этом все заметные новости, связанные с титульным листом декларации по НДС, заканчиваются.

Что нового в заполнении раздела 1 декларации

Не будет долгим рассказ и о разделе 1 свежей формы, в котором, как и раньше, нужно указать суммы НДС к уплате в бюджет или к возмещению из бюджета по различным основаниям. Так, поле для кода

14. При заполнении показателя «Код по ОКТМО», под который отводится [11]... знакомест, свободные знакоместа справа от значения кода... если код ОКТМО имеет [8]... знаков... заполняются прочерками... Например, для восьмизначного кода ОКТМО — «12445698» в поле... записывается... значение «12445698- - -».

33. Раздел 1 декларации включает в себя показатели сумм налога, подлежащих уплате в бюджет (возмещению из бюджета)....

В сравнении с прежней формой раздел 1 прирос строками

Справка

По договору инвестиционного товарищества, который удостоверяется у нотариуса, две или более организации соединяют свои вклады с целью совместных инвестиций в какую-либо сферу деятельности, предпочтительно в инновации, для извлечения и распределения прибыли. Если какие-либо операции, совершенные в рамках инвестиционного товарищества, образуют объект НДС, налог исчисляет, уплачивает и отчитывается по нему участник, ведущий общие

Что нового в заполнении раздела 2 декларации

Раздел 2 новой декларации, как и старой, предназначен для отражения сумм НДС к перечислению в бюджет, удержанных налоговыми агентами. Если не считать ячеек для кода

Как изменился раздел 3 декларации

На очереди раздел 3 действующей декларации по НДС, задача которого прежняя: по итогам истекшего квартала показать налоговые базы по различным операциям и начисленные суммы налога плюс суммы вычетов. А вот способ подачи этой информации, если сравнивать с ранее действовавшей формой документа, несколько изменился.

Так, ФНС решила, что неудобно и излишне отражать по отдельной строке суммы, связанные с оплатой поставленных товаров, выполненных работ или оказанных услуг, которые увеличивают налоговую базу на основании статьи 162 НК. В предыдущем варианте декларации для этого была предназначена строка 080 раздела 3. Теперь же соответствующие суммы, в зависимости от применявшейся к ним налоговой ставки, входят в состав показателей строк

А еще в порядке заполнения этих строк уточнили, что, если в результате корректировки стоимости ранее отгруженных товаров налоговая база у продавца увеличилась, положительную разницу опять же в разрезе ставок НДС он отражает по какой-либо из строк

38.1. В графах 3 и 5 [раздела 3] по строкам 010—040 отражаются налоговая база, определяемая в соответствии со [статьями 153—157, п. 10 ст. 154, п. 1 ст. 159 и ст. 162 НК РФ]... и сумма налога по соответствующей налоговой ставке.

Статья 154 НК РФ

10. Изменение в сторону увеличения стоимости... отгруженных товаров (выполненных работ, оказанных услуг)... учитывается при определении [продавцом]... налоговой базы за [квартал]... в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур....

![]() Чем корректировка стоимости товаров (работ, услуг) отличается от исправления? Как для целей налогообложения действовать сторонам сделки в том и в другом случае? Обо всем этом можно узнать из журнала «Главная книга. Конференц-зал», 2015, № 1.

Чем корректировка стоимости товаров (работ, услуг) отличается от исправления? Как для целей налогообложения действовать сторонам сделки в том и в другом случае? Обо всем этом можно узнать из журнала «Главная книга. Конференц-зал», 2015, № 1.

В отдельные строки

Строка 120 раздела 3 отвечает за большинство сумм вычетов, включая сумму, приходящуюся на разницу, которая возникает при корректировке (не путать с исправлением) стоимости ранее отгруженных товаров:

— у продавца — в сторону уменьшения;

— у покупателя — в сторону увеличения.

Плюс из общего показателя строки 120 больше не надо выделять сумму вычетов НДС, предъявленного подрядчиками при капстроительств

38.8. ...по строкам 120—180 [раздела 3] отражаются суммы [НДС]... подлежащие вычету в соответствии со [статьями 171, 172 НК РФ]...

...по строке 120 отражаются суммы [НДС]... предъявленные [подрядчиками]... при проведении ими капитального строительства [ОС]... ([их] ликвидации...), сборке (разборке), монтаже (демонтаже) [ОС]... принимаемые к вычету [на основании п. 5 ст. 172 НК РФ]...

...по строке 120 отражается сумма [НДС]... принимаемая к вычету продавцом в случае изменения стоимости отгруженных... товаров (выполненных работ, оказанных услуг)... в сторону уменьшения, а также сумма [НДС]... принимаемая к вычету покупателем в случае изменения [указанной] стоимости... в сторону увеличения..

И последнее, что хотелось бы сказать непосредственно по разделу 3 новой формы. До ее появления всю сумму ввозного НДС, подлежащую вычету, мы сначала показывали по строке 170, а затем разделяли в строках 180 и 190 на «таможенносоюзный» налог и налог с остального импорта. В действующей декларации отражать общую сумму ввозного НДС не придется, он изначально разбивается по «профильным» строкам 150 и 160 раздела 3.

Как изменилось приложение 1 к разделу 3

У этого раздела, как и раньше, есть приложение 1. Его заполняют компании, начавшие в текущем году или ранее использовать в необлагаемых операциях один либо несколько объектов недвижимости, по которым когда-то был принят к вычету входной НДС. Это мог быть налог, предъявленный при покупке или строительстве объекта, а мог быть НДС, предъявленный по работам, связанным с реконструкцией или модернизацией недвижимости. Тогда применяется особый порядок восстановления вычетов в течение 10 лет считая с года, в котором стартовала амортизация объекта недвижимости после приобретения или реконструкции. В этом случае приложение 1 к разделу 3 по-прежнему включается в состав декларации за IV квартал каждого года из этих лет.

Внешне форма приложения почти не изменилась, разве что из нее убрали напоминание о IV квартале, теперь об этом говорится только в Порядке заполнения декларации. Кроме того, Порядок привели в соответствие с главой 21 НК в части реконструкции и модернизации. Ранее применявшийся Порядок заполнения приложения 1 к разделу 3 об этом просто-напросто умалчивал.

Не обошлось и без шероховатостей, вызванных спешкой в утверждении документа. Нынешний Порядок заполнения декларации за алгоритмом восстановления НДС с объектов недвижимости отсылает к недействующей редакции НК, а конкретнее — к пункту 6 статьи 171 Кодекса. Но с 2015 года соответствующие нормы оттуда переехали в новую статью

39. Приложение 1 к разделу 3 декларации [составляется]... одновременно с декларацией за [IV квартал]... в течение 10 лет, начиная с года, в котором наступил момент, указанный в [п. 4 ст. 259 НК РФ]...

в связи с порядком, установленным [абз. 4—8 п. 6 ст. 171 НК РФ]...

39.1. Приложение 1 заполняется отдельно по каждому объекту недвижимости... а [при его]... модернизации (реконструкции)... отдельно на стоимость выполненных работ...

Закон от 24.11.2014 № 366-ФЗ

Статья 1

Внести в [ч. II НК РФ]... следующие изменения:

6) в статье 171:

а) в пункте 6:

[абз. 4]... изложить в следующей редакции:

«Суммы налога, принятые... к вычету в отношении приобретенных или построенных объектов [ОС]... подлежат восстановлению в случаях... предусмотренных статьей 171.1 [НК РФ]...»;

[абз. 5—9]... признать утратившими силу;

7) дополнить статьей 171.1 следующего содержания....

Приложение 2 к разделу 3, предназначенное для иностранных организаций, ведущих деятельность в РФ через свои подразделения, мы пропустим. Разделы

Новый раздел 8 и приложение 1 к нему

Открывает их раздел 8, в котором начиная с декларации за I квартал 2015 года отражаются сведения обо всех счетах-фактурах и других документах, зарегистрированных в книге покупок в истекшем налоговом периоде. По сути, это копия каждой строки книги, поставленной вертикально, за минусом наименования продавца и посредника, если он был. В результате одна строка книги покупок соответствует двум страницам раздела 8 декларации.

На первой его странице по строке 001 нужно указать признак актуальности сведений. Однако это требуется, только если вы представляете уточненную декларацию. В первичной строка на всех страницах раздела 8 прочеркивается.

В случае с уточненкой «0» в строке 001 означает, что раздел 8 в первичную декларацию не входил либо сведения в нем, в сравнении с первичной декларацией, изменились. «1» сигнализирует ИФНС, что в составе уточненки раздел 8 не корректируется. Тогда оставшиеся строки «уточненного» раздела 8, как и строка 001, начиная со второй страницы также будут прочеркнуты.

Замечу, что по таким же правилам признак актуальности сведений в строке 001 указывается во всех оставшихся разделах — с

После этой строки в разделе 8 идет порядковый номер записи в книге покупок (строка 005), затем код вида операции (строка 010), номер счета-фактуры продавца (строка 020) и далее вплоть до строки 180 «Сумма налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре, принимаемая к вычету...». И так, повторюсь, фиксируются все записи к книге покупок. На последней странице раздела 8 в строке 190 отражается общая сумма НДС к вычету, подсчитанная в строке «Всего» книги покупок за истекший кварта

45. Раздел 8 декларации заполняется налогоплательщиками (налоговыми агентами...) [при возникновении]... права на... вычеты за истекший [квартал]...

45.2. Строка 001 заполняется в случае представления... уточненной декларации.

Цифра «0» проставляется... если в ранее представленной декларации сведения по разделу... не представлялись либо в случае замены сведений, если [в них] выявлены ошибки... или неполнота отражения сведений.

Цифра «1» проставляется... если сведения, представленные налогоплательщиком ранее... достоверны, изменению не подлежат и в [ИФНС]... не представляются. При этом в строках 005, 010—190 ставятся прочерки.

При представлении... первичной декларации... в строке 001 ставится прочерк.

45.5. ...по строке 190 [на последней странице раздела] отражается сумма НДС [из строки]... «Всего» книги покупок. ...на остальных страницах в строке 190... ставится прочерк..

У раздела 8 декларации есть приложение 1, в котором фиксируются данные из дополнительных листов к книге покупок. Состав сведений соответствующий. Одна беда — из Порядка заполнения декларации совершенно невозможно понять, в декларацию за какой период включать приложение:

— за квартал, в котором составлен доплист;

— за квартал, в котором в книгу покупок была внесена запись, исправленная доплистом. Соответственно, это будет уже уточненная декларация.

Исходя из нормы Постановления Правительства

Как исправить через уточненку ошибку в вычетах

Заметьте, что независимо от вида ошибки в первой уточненной декларации на титульном листе указывается номер корректировки

Прежде чем мы разберем, как заполнять раздел 8 и приложение 1 к нему в уточненной декларации, отмечу: если ошибка затронула только их, а сведения из книги продаж не менялись, раздел 9 с данными из этой книги или приложение 1 к нему не включаются в состав уточненки, если не входили в состав первичной декларации. Иначе в уточненке они заполняются только по строке 001, где надо указать «1». Все остальные строки раздела (приложения) прочеркиваются.

В остальном исправление ошибок, связанных с вычетами НДС, с помощью уточненной декларации новой формы, а также в соответствии с Постановлением № 1137, по моему мнению, выглядит так, как показано в таблице.

| Вид ошибки | Какие разделы заполняются в уточненной декларации за квартал совершения ошибки | Пояснения |

| В полученном счете-фактуре обнаружена ошибка, мешающая установить: — продавца или покупателя; — наименование или стоимость товаров (работ, услуг); — ставку НДС или его сумму |

1. В разделе 3 на всю сумму вычета, заявленного в ошибочном счете-фактуре, уменьшается показатель соответствующей строки (например, 120). 2. В разделе 8: — на первой странице в строке 001 проставляется «0». На других страницах раздела строка 001 прочеркивается; 3. В приложении 1 к разделу 8: — на всех страницах в строке 001 ставится прочерк; — в соответствующие строки переносятся данные из доплиста, аннулирующие сведения об ошибочном счете-фактуре в разделе 8; — на последней странице приложения в строке 190 приводится исправленная итоговая сумма вычетов. На предыдущих страницах приложения строка 190 прочеркиваетс 46. Приложение 1 к разделу 8... заполняется... в случаях внесения изменений в книгу покупок по истечении [квартала]... за который представляется декларация. 46.2. Строка 001 заполняется в случае представления... уточненной декларации. Цифра «0» проставляется... если в ранее представленной декларации сведения по разделу 8... не представлялись либо в случае [их] замены... если выявлены ошибки... или неполнота отражения сведений. Цифра «1» проставляется... если сведения, представленные... ранее... достоверны, изменению не подлежат и в [ИФНС]... не представляются. При этом в строках 005, 008, 010—190 ставятся прочерки. 46.6. ...по строке 190 [на последней странице приложения 1] отражается сумма налога [из строки]... «Всего» дополнительного листа книги покупок. ...на остальных страницах приложения... по строке 190 ставится прочерк. |

Согласно Постановлению Правительства № 1137 вычет по счету-фактуре с критическими ошибками аннулируется полностью, что влечет необходимость доплаты НДС за квартал регистрации документа в книге покупок и пени. Заявить сумму к вычету повторно можно в квартале, в котором покупатель получит исправление к счету-фактуре |

| Покупатель забыл зарегистрировать счет-фактуру в книге покупок и ему принципиально показать вычет кварталом, к которому относится документ | 1. В разделе 3 на всю сумму вычета, заявленного в «забытом» счете-фактуре, увеличивается показатель соответствующей строки (например, 120). 2. В разделе 8: — на первой странице в строке 001 проставляется «0». На других страницах раздела строка 001 прочеркивается; — в соответствующие строки переносятся все данные из раздела 8 первичной декларации плюс сведения из «забытого» счета-фактуры; — на последней странице раздела в строке 190 фиксируется новая общая сумма вычетов с учетом дополненной книги покупок. На предыдущих страницах раздела строка 190 прочеркивается; — приложение 1 не заполняется и в состав уточненной декларации не включается |

Формально дополнительный лист к книге покупок, как ни странно, не предназначен для дополнения книги — только для исправления. Поэтому при «забытом» вычете исходя из действующей редакции Постановления № 1137 доплист не составляется. Если заявить вычет кварталом, к которому относится найденный счет-фактура, не принципиально, покупатель может зарегистрировать документ в книге покупок любым кварталом в течение 3 лет со дня принятия товаров к учету |

| Ошибка, занизившая или завысившая сумму вычета, допущена только в разделе 3 первичной декларации, сведения из книги покупок в ее разделе 8 верны | 1. В разделе 3 на всю сумму вычета, заявленную в счете-фактуре, уменьшается или увеличивается показатель соответствующей строки (например, 120). 2. В разделе 8: — на первой странице в строке 001 проставляется «1»; — все остальные строки раздела прочеркиваются, то есть данные из первичной декларации не дублируются, поскольку они не изменились; — приложение 1 к разделу 8 не заполняется и в состав уточненной декларации не включается |

Согласно алгоритму заполнения первичной декларации общая сумма вычетов из книги покупок, заявленная в строке 190 раздела 8, никак не замкнута на соответствующие строки раздела 3 той же декларации. Соответственно, допустить ошибку в разделе 3, не влияющую на раздел 8, теоретически возможно, особенно если данные в раздел 3 внесены вручную, а не автоматически |

Заполнение нового раздела 9 и приложения 1 к нему

Вот мы и добрались до раздела 9 новой декларации с данными из книги продаж. Если схематично, то заполняется он так:

— в раздел включается столько страниц, сколько понадобится для отражения сведений обо всех записях, внесенных в книгу продаж в истекшем квартале, из расчета две страницы раздела равны одной строке книги;

— в первичной декларации строка 001 «Признак актуальности ранее представленных сведений» прочеркивается на всех страницах;

— наименования покупателей, а также субкомиссионеров (субагентов), если последние участвовали в сделке, оформленной записью в книге продаж, в разделе не приводятся;

— строка 190 с данными строки «Итого» книги продаж заполняется только на последней странице раздела, на остальных прочеркивается.

Приложение 1 к разделу 9 используется для отражения в уточненных декларациях сведений о дополнительных листах к книге прода

47. Раздел 9 декларации заполняется... когда возникает обязанность по исчислению [НДС]...

47.2. Строка 001 заполняется в случае представления... уточненной декларации.

Цифра «0» проставляется... если в ранее представленной декларации сведения по разделу 9... не представлялись либо в случае [их] замены... если выявлены ошибки... или неполнота отражения сведений.

Цифра «1» проставляется... если сведения, представленные... ранее... достоверны, изменению не подлежат и в [ИФНС]... не представляются. При этом в строках 005, 010—280 ставятся прочерки.

47.3. ...по строке 005 отражается порядковый номер записи из графы 1... книги продаж...

47.4. ...по строкам 010—220 отражаются данные, указанные, соответственно, в графах 2—8, 10—19 книги продаж.

47.5. ...по строкам 230—280 [на последней странице раздела 9] отражаются итоговые данные [из строки]... «Всего» книги продаж.

48. Приложение 1 к разделу 9 декларации заполняется [при внесении]... изменений в книгу продаж за истекший налоговый период.

48.2. ...по строке 001 [уточненной декларации] указывается признак актуальности сведений...

Цифра «0» проставляется... если в ранее представленной декларации сведения по... разделу не представлялись либо в случае [их] замены... если выявлены ошибки... или неполнота отражения сведений.

Цифра «1» проставляется... если сведения, представленные... ранее... достоверны, изменению не подлежат и в [ИФНС]... не представляются. При этом в строках 010—360 ставятся прочерки.

48.9. ...по строкам 310—360 [на последней странице приложения 1] отражаются итоговые данные [из строки]... «Всего» дополнительного листа книги продаж..

Как исправить через уточненку ошибки в начислении НДС

Чтобы понять логику заполнения уточненок, снова обратимся к таблице. Но прежде скажу, что если ошибка в первичной декларации не затронула сведения из книги покупок, то раздел 8 или приложение 1 к нему:

— не включаются в состав уточненки, если не входили в состав первичной декларации;

— заполняются только по строке 001, где надо указать «1». Все остальные строки раздела (приложения) прочеркиваются.

| Вид ошибки | Какие разделы заполняются в уточненной декларации за квартал совершения ошибки | Пояснения |

| В счете-фактуре обнаружена ошибка: — мешающая установить продавца, покупателя или наименование товаров (работ, услуг); — завысившая или занизившая стоимость товаров (работ, услуг), ставку НДС либо его сумму. В связи с этим выставлено исправление к счету-фактуре |

1. В разделе 3: — если ошибка не повлияла на числовые показатели первичного счета-фактуры, ничего делать не надо; — если повлияла, уменьшаются или увеличиваются показатели соответствующих строк (например, 010). 2. В разделе 9: — на первой странице в строке 001 проставляется «0». На других страницах строка 001 прочеркивается; — в соответствующие строки копируются сведения из раздела 9, представленного в составе первичной декларации. То есть данные ошибочного счета-фактуры отражаются в нем без изменений, как и общие суммы исчисленного НДС из книги продаж по строкам 3. В приложении 1 к разделу 9: — в строке 001 ставится прочерк; — в соответствующие строки копируются данные из доплиста, аннулирующие сведения об ошибочном счете-фактуре, которые отражены в разделе 9 уточненки; — на последней странице приложения по строкам |

Состав декларации и Порядок ее заполнения закрепляют подход из Постановления № 1137, согласно которому продавец не может исправлять ошибку, завысившую налоговую базу по НДС, кварталом ее обнаружения. В этом случае также надо представлять уточненную декларацию за квартал совершения ошибки. Если ошибка, вкравшаяся в раздел 9 первичной декларации, не затронула числовые показатели (например, неверно указан ИНН покупателя), представление уточненки — право, а не обязанность продавц |

| Продавец забыл зарегистрировать счет-фактуру в книге продаж | 1. В разделе 3 на суммы, заявленные в «забытом» счете-фактуре, увеличиваются показатели соответствующих строк (например, 010). 2. В разделе 9: — на первой странице в строке 001 проставляется «0». На других страницах раздела строка 001 прочеркивается; — в соответствующие строки (кроме строк — на последней странице в строках — приложение 1 не заполняется и в состав уточненной декларации не включается |

Дополнительный лист к книге продаж, как ни странно, не предназначен для дополнения книги — только для исправления. Поэтому при «забытом» счете-фактуре доплист не составляется |

| Ошибка, занизившая или завысившая налоговую базу и (или) исчисленную сумму НДС, допущена только в разделе 3 первичной декларации, сведения из книги продаж в ее разделе 9 верны | 1. В разделе 3 на все суммы исправлений уменьшаются или увеличиваются показатели соответствующих строк (например, 010). 2. В разделе 9: — на первой странице в строке 001 проставляется «1»; — все остальные строки прочеркиваются, то есть данные из первичной декларации не дублируются, поскольку они не изменились; — приложение 1 не заполняется и в состав уточненной декларации не включается |

Согласно алгоритму заполнения первичной декларации общие суммы исчисленного НДС, заявленные в строках |

![]() У О.С. Думинской, советника государственной гражданской службы РФ 2 класса, иной взгляд на то, как надо заполнять уточненную декларацию по НДС при изменении данных книги покупок или книги продаж. В этом случае переносить в раздел 8 или 9 уточненки сведения из первичной декларации не обязательно. Достаточно указать в них по строке 001 в качестве признака актуальности сведений «1», а остальные строки разделов прочеркнуть. После этого в приложении 1 соответствующего раздела приводятся только корректируемые данные из дополнительного листа к книге.

У О.С. Думинской, советника государственной гражданской службы РФ 2 класса, иной взгляд на то, как надо заполнять уточненную декларацию по НДС при изменении данных книги покупок или книги продаж. В этом случае переносить в раздел 8 или 9 уточненки сведения из первичной декларации не обязательно. Достаточно указать в них по строке 001 в качестве признака актуальности сведений «1», а остальные строки разделов прочеркнуть. После этого в приложении 1 соответствующего раздела приводятся только корректируемые данные из дополнительного листа к книге.

Кроме того, О.С. Думинская уверена, что «забытые» счета-фактуры как покупатель, так и продавец могут зарегистрировать в книге покупок (продаж) с помощью дополнительного листа к ней.

Подробности вы найдете в статье «Знакомимся с новой НДС-декларацией» («Главная книга», 2015, № 7).

Надо ли сдавать уточненку, если ошибка в разделе 9 не повлияла на сумму налога

Я правильно поняла: если ошибка в первичной декларации продавца коснулась только сведений о продавце и покупателе, отраженных в разделе 9, а с суммами НДС все в порядке, то представлять уточненку не обязательно?

Да, все верно. Пункт 1 статьи 81 НК РФ требует сдать уточненную декларацию, только если ошибка занизила сумму налога к уплате. Для остальных случаев предусмотрено лишь право налогоплательщика «уточнитьс

1. При обнаружении налогоплательщиком в поданной им в [ИФНС]... декларации... неотражения... сведений, а также ошибок, приводящих к занижению суммы налога [к]... уплате, [он]... обязан... представить... уточненную... декларацию...

При обнаружении налогоплательщиком в поданной им в [ИФНС]... декларации... ошибок, не приводящих к занижению суммы налога, [он]... вправе... представить... уточненную... декларацию....

К тому же налоговой ответственности именно за непредставление уточненной декларации сейчас, по сути, нет.

1. Непредставление в установленный... срок... декларации в [ИФНС]... по месту учета

влечет взыскание штрафа в размере 5 [%]... не уплаченной в установленный... срок суммы налога, подлежащей уплате... на основании... декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 [%]... указанной суммы и не менее 1000 [руб.]....

«Посреднические» разделы 10 и 11

Следующие «по списку» — разделы 10 и 11 декларации. В первом фиксируются сведения из первой же части журнала учета счетов-фактур, которая называется «Выставленные счета-фактуры». Во втором — из второй части «Полученные счета-фактуры» журнала. Логика их заполнения и уточнения в случае ошибки несколько отличается от того, что вы услышали о разделах 8 и 9. Никаких приложений нет, поэтому единственный способ скорректировать данные разделов 10 и 11 первичной декларации — представить уточненную, в которой разделы будут заполнены верно.

Опираясь на только что сказанное вами насчет уточнения раздела 9, позволю себе утверждать: плательщика-посредника также нельзя заставить внести исправления в раздел 10 или 11 декларации. Ведь они вообще не влияют на его налоговые обязательства. Это все так, для справки.

Вы абсолютно правы. Нынешняя редакция пункта 1 статьи 81 НК РФ не оставляет ИФНС никаких шансов обязать посредника сдать уточненку к первичной декларации, неточности в которой вскрылись только в разделах 10 и 11. Разве что настоятельно рекомендовать это.

Раздел 12 по счетам-фактурам с неправомерно выделенным НДС

Замыкает новую форму раздел 12, обязательно входящий в состав первичной декларации по НДС у лица, которое в истекшем квартале выставило покупателю счет-фактуру с неправомерно выделенным налогом. Данные из этого документа и формируют показатели раздела за минусом наименования покупателя, кода единицы измерения и некоторых других сведений, не интересных ИФНС. Соответственно, сколько счетов-фактур с неправомерно выделенным НДС ушло за квартал покупателям, столько страниц раздела 12 будет в декларации. Строка 001 «Признак актуальности сведений» на всех страницах раздела, входящего в первичную декларацию, традиционно прочеркиваетс

51. Раздел 12... заполняется [при выставлении]... покупателю счета-фактуры с выделением [НДС]...

налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика [по ст. 145 НК РФ]...

налогоплательщиками [по операциям, которые]... не подлежат [обложению НДС]...

лицами, не являющимися [плательщиками НДС]...

51.2. ...по строке 001 [уточненной декларации] указывается признак актуальности сведений...

Цифра «0» проставляется... если в ранее представленной декларации сведения по... разделу не представлялись либо в случае [их] замены... если выявлены ошибки... или неполнота отражения сведений.

Цифра «1» проставляется... если сведения, представленные... ранее... достоверны, изменению не подлежат и в [ИФНС]... не представляются. При этом в строках 020—080 ставятся прочерки.

51.3. ...по строкам 020—030 отражаются сведения... [из строки 1]... счета-фактуры...

51.4. ...по строке 040—050 отражаются сведения... соответственно [из строк]... 6б—7... счета-фактуры.

51.5. ...по строкам 060—080 отражаются данные... соответственно [из граф]... 5, 8 и 9 формы счета-фактуры..

Предвосхищая очередной вопрос об уточненках: да, ошибки в разделе 12, не повлиявшие на числовые данные (как и в разделах

Что сказать, подводя итоги нашего изучения новой декларации по НДС?

Новая декларация — новые трудности?

Насколько я слышал, она разрабатывалась под идею зеркального сопоставления данных о начислении конкретной суммы налога конкретным же продавцом и вычета этой суммы покупателем.

Работоспособность этой схемы

Сами посудите: продавец, отгрузивший товар, к примеру, в I квартале 2015 года, в разделе 9 декларации за этот период покажет соответствующий счет-фактуру и сумму НДС к уплате. А покупатель по каким-то причинам отложит вычет на год и впишет счет-фактуру в раздел 8 декларации за I квартал 2016 года. Что тут сопоставлять? Проверка декларации продавца за I квартал 2016 года ничего не даст — там такого счета-фактуры не будет на законных основаниях.

В итоге детализация в разрезе счетов-фактур разве что поможет налоговикам внутри региона отслеживать поставщиков-однодневок в декларациях покупателей, поскольку УФНС обычно ведут черные списки таких продавцов.

Очень смущает и конечный объем файла с декларацией у фирм с большими оборотами. Представляете, сколько он может «весить», если у продавца сотни тысяч отгрузок, а у покупателя столько же приобретений? Отсылка таких файлов десятком-другим налогоплательщиков может запросто забить канал интернет-связи с ИФНС, и в итоге другие компании просто не смогут пробиться туда в срок со своими более скромными декларациями. При условии что их главбухи не станут вставать в 4 утра, чтобы все отправить. Возможно, поэтому налоговые инспекции в последнее время усиленно рассылали Информационное сообщение из Письма ФНС

Информационное сообщение

...ФНС... рекомендует представить... декларацию по НДС за I [кв.]... 2015 г... за 5—10 дней до установленного [гл. 21 НК РФ]... срока....

Поправки в Постановление № 1137: дополнительная информация в счетах-фактурах

Что еще интересного можно рассказать про НДС? Как всегда, о нем можно говорить бесконечно, но, боюсь, время нашей встречи позволяет упомянуть только самое важное — вступившие в силу с 1 января поправки в Постановление № 1137.

Во-первых, отныне в этом нормативном акте закреплена давняя позиция Минфина, согласно которой дополнять счета-фактуры новыми реквизитами можно сколько угодно — это не влияет на вычеты. Главное — не убирать обязательные. В итоге поправка придала еще более значительный вес разработанным налоговой службой универсальному передаточному и корректировочному документам.

Поправки в Постановление № 1137: сводные счета-фактуры для посредников

Во-вторых, изменения позволили сторонам посреднического договора в некоторых случаях обмениваться сводными счетами-фактурами. Что имеется в виду? Поясняю.

Вы знаете, что если посредник от своего имени продает товары комитента или принципала, то счета-фактуры покупателям выставляет именно он. Затем посредник передает копии этих документов комитенту (принципалу), а тот направляет посреднику счета-фактуры, составленные на основе полученных сведений.

Если же задача посредника — приобретать товары для комитента или принципала, то, получив счета-фактуры продавцов, он перевыставляет документы истинному покупателю, то есть комитенту либо принципалу.

Неудобство этой схемы заключалось в том, что ни в первом, ни во втором случае нельзя было формировать сводные счета-фактуры по нескольким покупателям или продавцам соответственно. То есть, например, продал агент товары сотне клиентов, отдал принципалу сотню копий счетов-фактур, а тот в ответ сотню своих счетов-фактур. Или, наоборот, купил комиссионер товары у двухсот поставщиков, значит, ему надо перевыставить комитенту все двести счетов-фактур.

Поправки в Постановление № 1137 отчасти снимают эту проблему для ситуации, когда все счета-фактуры, выставленные посредником покупателям или полученные им от продавцов, датированы одним днем. Тогда при документообороте между посредником и комитентом (принципалом) может формироваться сводный счет-фактура, который заполняется так:

— в качестве даты указывается день, в который посредником были выставлены или получены счета-фактуры;

— номер документу присваивается в соответствии с обычной хронологией;

— в строчной части счета-фактуры через точку с запятой указываются наименования покупателей, продавцов, их ИНН и прочие сведения;

— в табличной части счета-фактуры данные не суммируются, а приводятся по каждому продавцу или покупателю.

Скажем, если комиссионер отгрузил трем покупателям яблоки и груши, в табличной части ответного сводного счета-фактуры комитента должно быть девять строк. Шесть из них — до строки «Всего». Причем наименования товаров в графе 1 документа будут повторяться: яблоки, груши (первый покупатель). Затем снова: яблоки, груши (второй покупатель). И опять: яблоки, груши (третий покупател

1. В строках указываются:

[При]... реализации комиссионером (агентом) двум и более покупателям товаров... от своего имени в счете-фактуре, составляемом комитентом (принципалом) [посреднику, он]... вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату.

[При]... приобретении комиссионером (агентом) у двух и более продавцов товаров... от своего имени в счете-фактуре, составляемом [посредником]... комитенту (принципалу), [посредник]... вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату.

в) в строке 2 — полное или сокращенное наименование продавца...

При составлении счета-фактуры [посредником]... приобретающим у двух и более продавцов товары... от своего имени, указываются... наименования продавцов... (через знак «;»...);

и) в строке 6 — полное или сокращенное наименование покупателя...

При составлении комитентом (принципалом) счета-фактуры, выставляемого [посреднику]... реализующему двум и более покупателям товары... от своего имени, указываются полное или сокращенное наименование покупателей... (через знак «;»...)...

2. В графах указываются следующие сведения:

а) в графе 1 — наименование поставляемых (отгруженных) товаров...

При составлении комитентом (принципалом) счета-фактуры, выставляемого [посреднику]... реализующему двум и более покупателям товары... наименования... товаров... указываемых в отдельных позициях по каждому покупателю...

При составлении счета-фактуры [посредником]... приобретающим у двух и более продавцов товары... от своего имени, — наименования... товаров... указываемых в отдельных позициях по каждому продавцу....

На мой взгляд, с этой поправкой в Постановление № 1137 все по Черномырдину: «Хотели как лучше, а получилось как всегда». Ясно же, что стороны посреднических сделок, бомбардировавшие Минфин запросами о сводных счетах-фактурах, ждали отнюдь не этого. Им хотелось, чтобы документ был по-настоящему единым и не дробился внутри по продавцам или покупателям. Надеждам не суждено было сбыться. К тому же этот и так не самый удобный механизм работает, только когда посредник выставил или получил счета-фактуры в один день. Если документы разбросаны по разным датам, свести их в сводный счет-фактуру уже не получится.

Каких-то из ряда вон выходящих писем Минфина и ФНС в I квартале не было, так, повторение пройденного. Поэтому не станем тратить на них время.

Разъяснения Минфина по НДС

Справка

Приведем подборку более или менее заметных разъяснений Минфина по НДС, появившихся в I квартале 2015 г. и накануне.

| Реквизиты письма Минфина | Суть разъяснений |

| от 19.12.2014 |

Входной НДС по рекламной полиграфии (листовки, буклеты и т. п.), не имеющей ценности как самостоятельный товар, включается в ее стоимость, поскольку передача такого имущества не образует объект обложения НДС |

| от 30.12.2014 |

Счет-фактура, составленный продавцом в момент отгрузки товара, но до перехода права собственности на товар к покупателю, не препятствует последнему принять к вычету входной НДС |

| от 02.02.2015 |

Право на вычет входного НДС не зависит от того, собственные или кредитные средства использовал покупатель для приобретения товаров |

| от 02.02.2015 |

Если заказчик не подписал акт выполненных работ, подрядчик подал в суд на него и выиграл дело, то налоговую базу по НДС последний определяет на дату вступления в силу решения суда |

| от 23.01.2015 |

При списании в налоговые расходы безнадежной дебиторской задолженности по авансу покупатель обязан восстановить вычет НДС, относящийся к списанной сумме |

| от 07.07.2014 от 22.12.2014 |

Взимаемая арендодателем с арендатора (ссудодателем с ссудополучателя) на основе отдельного договора компенсация расходов на оплату коммунального снабжения объекта аренды (ссуды) не облагается НДС |

| от 25.11.2014 |

Передача арендатором выполненных им неотделимых улучшений арендованного имущества арендодателю является объектом обложения НДС, даже если арендодатель не возмещает их стоимость |

| от 30.10.2014 |

Облагаемые НДС строительно-монтажные работы для собственного потребления — это работы капитального характера, в результате которых: — создается новый объект недвижимости; — изменяется первоначальная стоимость такого объекта — при достройке, реконструкции, модернизации и т. п. |

| от 25.11.2014 |

Продавец товаров (работ, услуг), реализация которых не облагается НДС, для своего удобства вправе продолжать составлять счета-фактуры по ним, несмотря на то что гл. 21 НК РФ этого не требует |

На этой ноте мы заканчиваем с декларацией по НДС и приступаем к изучению новой декларации по налогу на прибыль. Здесь в целом не все так страшно — жить можно!

Налог на прибыль: что принесла новая декларация

По какой форме следовало отчитаться за 2014 год

Новая форма декларации по налогу на прибыль утверждена Приказом ФНС

1. Утвердить:

форму налоговой декларации по налогу на прибыль организаций....

Похожая ситуация сложилась в 2011 году. Тогда Приказ ФНС

Решением

Если вернуться в наше время, выводы ВАС означают, что по итогам 2014 года вы вправе были подать декларацию старой формы, утвержденную Приказом ФНС

...в Решении [ВАС] от 28.07.2011 № ВАС-8096/11 [указано]... что действие [приказа]... которым утверждается новая форма... декларации, распространяется на... отчетные (налоговый) периоды, окончившиеся после вступления [приказа]... в силу.

Следовательно [Приказ]... № ММВ-7-3/600@ распространяется на декларации, представляемые за отчетные (налоговый) периоды, окончившиеся после 10.01.2015.

[ФНС]... рекомендует... представлять... декларации по налогу на прибыль... за... 2014 [г.]... по форме [утв.]... Приказом № ММВ-7-3/600@. [ИФНС нужно]... обеспечить прием от налогоплательщиков... деклараций... за... 2014 [г.]... по формам [утв.]... Приказом № ММВ-7-3/600@ и приказом ФНС... от 22.03.2012 № ММВ-7-3/174@..

Так какой выбор (а его надо было сделать до 30 марта, срока представления декларации за 2014 год) был предпочтительнее? По-моему, все решалось довольно просто. Если разработчик бухгалтерской программы, которой пользуется фирма, успел загрузить свежую форму декларации по налогу на прибыль к определенному моменту, то главбух, скорее всего, автоматически заполнил и сдал новую форму. Если разработчик промедлил, главбух использовал старую декларацию. Не заполнять же ему новую вручную! Но ИФНС, учитывая разъяснения налоговой службы, обязана была уважить любой выбор компании.

А вот что касается отчетной кампании за I квартал 2015 года, тут, повторюсь, все однозначно: применяем только «обновку». Поэтому самое время взглянуть, чем она отличается от прежней формы.

Состав декларации-2015

Поскольку декларация объемная и ее состав очень сильно варьируется в зависимости от видов деятельности организации, с вашего позволения, я не буду приводить сводную таблицу с указанием, кто и что представляет. Скажу лишь, что обязательными для всех компаний — плательщиков налога на прибыль являютс

1.1. В состав Декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02...

Подразделы 1.2 и 1.3 Раздела 1, Приложения № 3, № 4 и № 5 к Листу 02, а также Листы 03, 04, 05, 06, 07, Приложения № 1 и № 2 к... декларации включаются в [ее] состав... только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, является налоговым агентом или в его состав входят обособленные подразделения.:

— титульный лист;

— подраздел 1.1 раздела 1 с расчетом авансовых платежей;

— лист 02, на котором приводится расчет налога;

— приложения № 1 и 2 к листу 02 соответственно с доходами и расходами за истекший период.

Все остальное включается в декларацию только при наличии операций, сведения о которых подлежат дополнительному раскрытию в специализированных разделах и листах.

Теперь, собственно, об изменениях в форме декларации. Сразу успокою: обычная организация с рутинными сделками вроде купли-продажи товаров или производства продукции, выполнения работ либо оказания услуг, существенные поправки вряд ли заметит, если не считать:

— строки

— разделы А и В листа 03 декларации с расчетом налога на прибыль с дивидендов налоговым агентом.

Разберем эти нововведения подробнее.

Исправление ошибок, приведших к переплате налога, в новой декларации

Как вам прекрасно известно, если в расчете налоговой базы за один из прошлых годов обнаружилась ошибка, приведшая к излишней уплате налога, то ее можно исправить в году обнаружения, не представляя уточненку за период совершения ошибки. Это право организации закреплено в пункте 1 статьи 54 Налогового кодекс

1. Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки... относящиеся к прошлым налоговым (отчетным) периодам... когда... ошибки... привели к излишней уплате налога..

Однако когда дело доходило до заполнения декларации по налогу на прибыль за период исправления ошибки, начинались трудности. Предположим, обнаружилось, что компания не учла в прошлом прочие расходы в виде арендной платы. Их куда вписывать? В строку 040 «Косвенные расходы» приложения № 2 к листу 02 или в строку 200 «Внереализационные расходы» того же приложения? Первое не отвечает принципу налогового учета расходов в том периоде, в котором они возникли, а второе не отвечает квалификации затрат в качестве прочих.

То есть вы хотите сказать, что

Именно, не позволяет. Да и не может позволять, этим ведает глава 25 Кодекса. А там все четко: расходы, кроме прямых, должны уменьшать налоговую базу периода, к которому относятся, и точка! Если фирма этого не сделала, она совершила ошибку. Вот ее-то как раз и позволяет исправить периодом обнаружения статья 54 НК. Но это нельзя приравнивать к разрешению перенести момент учета затрат. В сентябре 2014 года Минфин подчеркнул это Письмом

...в соответствии с [п. 1 ст.]... 54 НК РФ перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки... когда [они]... привели к излишней уплате налога.

В соответствии с [п. 1 ст.]... 272 НК РФ расходы... признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся [исходя из условий сделок]...

[Следовательно]... расходы... на приобретение услуг необходимо учитывать в... периоде, в котором [они]... были осуществлены, то есть в котором были составлены и подписаны документы, подтверждающие оказание... услуг..

Но вернемся к отражению корректировок в соответствии со статьей 54 НК в старой декларации. Когда они затрагивали доходы, сомнения усиливались: на соответствующую сумму надо было уменьшить доходы периода, в котором была найдена ошибка, или эта сумма включалась в расходы того же периода? Если второе, то к какому виду затрат она относилась?

Каждый, само собой, отвечал на все эти вопросы по-своему, что не прибавляло порядка в налоговой отчетности. Видимо, поэтому в новой декларации и появились строки

7.3. По строке 400 [приложения № 2 к листу 02] отражается корректировка налоговой базы при реализации... предоставленного [п. 1 ст. 54 НК РФ]... права перерасчета налоговой базы и суммы налога за... период, в котором выявлены ошибки... относящиеся к прошлым налоговым (отчетным) периодам, [если они]... привели к излишней уплате налога.

По строкам 401—403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся... ошибки...

В строки 400—403 не включаются суммы доходов и убытков прошлых [лет]... выявленные в текущем [году]... и отраженные по строке 101 Приложения № 1 к Листу 02 и по строке 301 Приложения № 2 к Листу 02...

Показатель строки 400 учитывается при формировании показателя по строке 100 Листа 02....

Справка

Согласно позиции ВАС расходы квалифицируются в качестве убытков прошлых лет, только если не известен период, к которому они относятс

Минфин приравнивает к таким убыткам возвращенную продавцом покупателю сумму денег за товары, от которых он отказался в соответствии с законом или по условиям договор

Лист 02

Расчет налога

| Показатели | Код |

Значения показателей |

| 1 | 2 | 3 |

| Итого прибыль (убыток)... | 060 |

|

| Налоговая база (стр. 060 – ... – стр. 400 Приложения № 2 к Листу 02...) |

100 |

|

Приложение № 2 к Листу 02

Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам

| Показатели | Код |

Значения показателей |

| 1 | 2 | 3 |

| Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога, всего | 400 |

|

| в том числе за: | ||

|

|

401 |

|

|

|

402 |

|

|

|

403 |

|

Обратите внимание: на уровне декларации закреплено, что механизмом исправления ошибок из

Убыток от уступки требования в декларации

Теперь, прежде чем мы примемся за лист 03 с информацией о выплаченных дивидендах, немного об изменениях в налоговом учете убытка от уступки требования, которым нашлось место в новой декларации. Как вы помните, с 2015 года, если требование уступлено после того, как истек срок платежа, убыток от сделки учитывается в расходах полностью, а не разделяется на две половины, одна из которых уменьшает налоговую базу сразу, а вторая — через 45 дней.

По факту это означает, что выводить отдельно сумму убытка бессмысленно: достаточно показать доходы от уступки и расходы, связанные с этим. Что и реализовано в новой декларации. Правда, если вы сдавали декларацию за 2014 год по новой форме, в ней нужно было в последний раз в строке 203 приложения № 2 к листу 02 и строках

8.2. По строке 160 [приложения № 3 к листу 02]... показывается... убыток [от]... реализации права требования... после наступления срока платежа в соответствии с [п. 2 ст. 279 НК РФ]... (строка 130 – строка 110, если строка 130 > строки 110).

Показатель строки 170 [«в том числе убыток от реализации права требования долга, относящийся к внереализационным расходам текущего отчетного (налогового) периода»] включается в строку 203 Приложения № 2 к Листу 02...

С [01.01.2015]... строки 110, 130, 160 и 170 Приложения № 3 к Листу 02 не применяются..

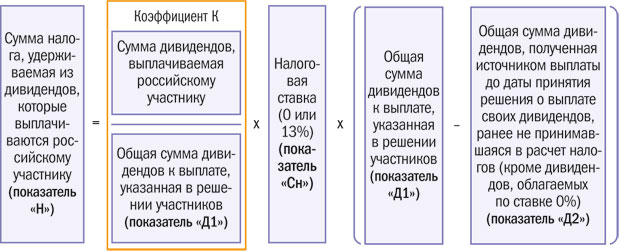

Дивиденды-2015: формула расчета налога

Перейдем к разделу А листа 03 новой декларации и посмотрим, как теперь в нем отражаются выплаченные участникам дивиденды и налоги с них. Условимся, что мы сосредоточимся только на самых обычных ООО, распределяющих прибыль среди своих российских участников, поскольку большинство из вас, если не все, — представители именно таких фирм.

Для того чтобы лучше понять логику заполнения раздела А листа 03, напомню формулу расчета налога на прибыль и НДФЛ с дивидендов.

Расчет суммы налога, удерживаемого из дивидендов, которые выплачиваются российскому участнику в 2015 году или позднее

На что хочется обратить внимание.

Если вы сами дивиденды не получали, то есть у вас отсутствует показатель Д2, формула «схлопывается» до простого умножения выплачиваемой участнику суммы на налоговую ставку. Да, вот так элементарно! Если же дивиденды вы получали и их сумма оказалась больше суммы, распределенной вами, или равна ей, удерживать налог на прибыль или НДФЛ вовсе не придется.

Кстати, вам небезынтересно будет узнать, что Минфин в Письме

...если значение «Н» составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится. При этом такая отрицательная величина также не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможность такого переноса отрицательной разницы показателя «Н» на будущее НК РФ не предусмотрена..

Предположим, участники организации — источника дивидендов распределили между собой 100 рублей. Сама компания к моменту принятия решения об этом получила 120 рублей дивидендов. Ей придется принять в расчет все 120, оставлять на потом 20 рублей превышения, увы, нельзя.

Далее по формуле.

Дивиденды-2015: ставки налога

С 2015 года общая ставка налога на прибыль и НДФЛ с дивидендов, причитающихся российским участникам, выросла с 9 до 13 процентов. Для ее применения неважно, когда распределены дивиденды и из прибыли какого периода они выплачиваются. Главное, что деньги участникам перечисляются в 2015 году или позже. Этого достаточно для исчисления налогов с дивидендов по ставке 13 процентов. В последний раз воспользоваться

Правда, попутно сохранилась льготная нулевая ставка для дивидендов российскому участнику — организации, владеющей по крайней мере половиной уставного капитала фирмы — источника выплаты в течение как минимум 365 календарных дней подря

3. К [дивидендам]... применяются следующие... ставки [налога на прибыль]:

1) 0 [%]... по [дивидендам]... полученным российскими организациями [если]... на день принятия решения о выплате [эта]... организация... не менее 365 календарных дней [подряд]... владеет на праве собственности не менее чем 50-процентным вкладом... в уставном... капитале... выплачивающей дивиденды организации...

2) 13 [%]...

Статья 224 НК РФ

1. ...ставка [НДФЛ] устанавливается в размере 13 [%]...

4. (утратил силу с 01.01.2015) Налоговая ставка устанавливается в размере 9 [%]... в отношении... дивидендов [полученных] физическими лицами... резидентами [РФ]...

Письмо Минфина от 10.09.2014 № 03-04-06/45395

Ставка налога на прибыль [в размере 0%]... для целей исчисления [НДФЛ]... не применяется....

Дивиденды-2015: заполнение раздела А листа 03

Однако при разработке новой декларации ФНС не учла поправки в налогообложении дивидендов, и ставку 13 процентов вы в разделе А листа 03 новой формы не найдете, только 0 и 9 процентов. Для декларации за 2014 год, если компания предпочла сдавать ее по нынешней форме, это не было критично, поскольку выплаченные тогда дивиденды, как мы уже выяснили, облагались по ставкам 0 или 9 процентов. Но если фирма распределяет прибыль среди участников в I квартале 2015 года и не все получатели имеют право на нулевую ставку, вопрос с заполнением декларации за этот период встает, что называется, ребром.

Налоговая служба о проблеме знает и в феврале нынешнего года выпустила Письмо

— по строке 023 — сумму дивидендов российских участников, облагаемую по ставке 13 процентов, до ее уменьшения на дивиденды, которые получил сам источник выплаты. В нынешней редакции эта строка предназначена для дивидендов, налог на прибыль с которых исчисляется по ставкам, отличным от 0 и 9 процентов;

— по строке 091 сумму дивидендов российских участников, уменьшенную на полученные дивиденды, облагаемую как по ставке 9 процентов, так и по ставке 13 процентов, несмотря на то что пока в названии строки упоминается только первая ставка. Впрочем, такая «встреча» ставок возможна только в декларации за 2014 год. Начиная с I квартала нынешнего года в строке 091 может быть только сумма, налог с которой исчисляется по ставке 13 процентов;

— по строке 100 — сумму налога на прибыль, удержанную из дивидендов российских участников и по ставке 9 процентов, и по ставке 13 процентов.

Если сравнивать с предыдущей версией декларации, раздел А листа 03 дополнен новым реквизитом «Категория налогового агента». Обычные ООО вписывают сюда значение «1». Если же организация выплачивает доходы по ценным бумагам, эмитентом которых она не является, такая компания должна указывать значение «2». Последнее актуально, например, для депозитариев, которые выплачивают дивиденды акционерам больших АО. Если помните, с середины 2014 года доверительные управляющие и депозитарии однозначно являются налоговыми агентами в этом случае.

Дальнейшее заполнение раздела А листа 03 новой декларации я предлагаю рассмотреть на примере.

Пример. Заполнение раздела А листа 03 декларации по налогу на прибыль при выплате дивидендов

/ условие / ООО в I квартале 2015 г. распределило чистую прибыль за 2014 г. в сумме 150 000 руб. среди трех участников:

— физическому лицу — резиденту — 30 000 руб.;

— российским организациям — 120 000 руб., из них: АО1 — 75 000 руб. (владеет половиной уставного капитала более 365 календарных дней подряд), АО2 — 45 000 руб.

До даты принятия решения о распределении прибыли ООО само получило в 2013 г. на банковский счет дивиденды в сумме 40 000 руб. Рассчитаем налог на прибыль и НДФЛ с выплаченных сумм, а также заполним раздел А листа 03 декларации по налогу на прибыль за I квартал 2015 г. (приводятся только реквизиты и графы формы, необходимые для иллюстрации примера).

/ решение / 1. В формуле исчисления налогов с дивидендов показатель:

— Д1 (сумма дивидендов к распределению между всеми участниками) будет равен 150 000 руб.;

— Д2 (сумма дивидендов, полученных самим ООО) — 40 000 руб.;

— Сн (налоговая ставка): для дивидендов, выплаченных физлицу и АО2, — 13%, для дивидендов АО1 — 0%.

Поэтому суммы налогов составят:

— НДФЛ с дивидендов физлица —

— налог на прибыль с дивидендов АО1 — 0 руб.;

— налог на прибыль с дивидендов АО2 —

2. Раздел А листа 03 заполняется так.

Лист 03

Расчет налога на прибыль, удерживаемого налоговым агентом (источником выплаты доходов)

Раздел А. Расчет налога на прибыль с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)

| Категория |

1 |

1 — организация — эмитент ценных бумаг (организация, распределяющая прибыль 2 — организация, выплачивающая доход по ценным бумагам, эмитентом которых не является |

...

| Вид дивидендов | 2 |

1 — промежуточные дивиденды 2 — по результатам финансового года |

Налоговый (отчетный) |

3 4 |

Отчетный год |

2 0 1 4 |

| Показатели | Код |

Значения показателей |

| 1 | 2 | 3 |

| Общая сумма дивидендов, подлежащая распределению российской организацией в пользу своих получателей (Д1) | 001 |

1 5 0 0 0 0 – – – – – – – – – |

| Сумма дивидендов, подлежащих выплате акционерам (участникам) в текущем налоговом периоде, всего в том числе: |

010 |

1 5 0 0 0 0 – – – – – – – – – |

| Дивиденды, начисленные получателям дохода — российским организациям в том числе: |

020 |

1 2 0 0 0 0 – – – – – – – – – |

| дивиденды, налоги с которых исчислены по ставке 0% | 021 |

7 5 0 0 0 – – – – – – – – – – |

| дивиденды, налоги с которых исчислены по ставке 9% | 022 |

– – – – – – – – – – – – – – – |

| дивиденды, налоги с которых исчислены по иной ставк |

023 |

4 5 0 0 0 – – – – – – – – – – |

| ... | ||

| Дивиденды, начисленные получателям дохода — физическим лицам, являющимся налоговыми резидентами Российской Федерации | 030 |

3 0 0 0 0 – – – – – – – – – – |

| ... | ||

| Дивиденды, полученные самим налоговым агентом в предыдущих и в текущем налоговых периодах до распределения дивидендов между акционерами (участникам |

080 |

4 0 0 0 0 – – – – – – – – – – |

| в том числе без учета полученных дивидендов, налог с которых исчислен по ставке 0%... | 081 |

4 0 0 0 0 – – – – – – – – – – |

| Сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на показатель строки 081 (Д1 – Д2) | 090 |

1 1 0 0 0 0 – – – – – – – – – |

| Сумма дивидендов, используемая для исчисления налогов: | ||

| по российским организациям (по налоговой ставке |

091 |

3 3 0 0 0 – – – – – – – – – – (45 000 руб. / 150 000 руб. х (150 000 руб. – 40 000 руб.)) |

| по российским организациям (по налоговой ставке 0%) | 092 |

5 5 0 0 0 – – – – – – – – – – (75 000 руб. / 150 000 руб. х (150 000 руб. – 40 000 руб.)) |

| Исчисленная сумма налога, подлежащая уплате в бюджет | 100 |

4 2 9 0 – – – – – – – – – – – |

| ... | ||

Дивиденды-2015: заполнение раздела В листа 03

Разделом А листа 03, как вы догадались, сведения по выплаченным дивидендам в декларации не исчерпываются. Нужно еще заполнить раздел В того же листа, где надо расписать по каждому участнику-организации адресные данные, выплаченную сумму дивидендов и сумму удержанного с них налога. Тут различий с предыдущей версией декларации почти нет, разве что добавился ИНН участника, который раньше, как ни странно, не указывался.

Дивиденды-2015: заполнение подраздела 1.3 раздела 1

Также нет различий между старой и новой формами подраздела 1.3 раздела 1, в котором приводятся суммы налога на прибыль с дивидендов к перечислению в бюджет и сроки на это, разбитые по этапам выплаты дивидендов. Сроки прежние: налог на прибыль должен оказаться в бюджете не позднее дня, следующего за днем выплаты, а НДФЛ — в тот же день.

Дивиденды-2015: заполнение приложения № 2

Совершенно новым является приложение № 2 к декларации, в котором приводится информация по каждому физическому лицу — получателю дивидендов. Но! Обычным ООО при распределении своей прибыли заполнять эту форму и включать ее в состав декларации не придется. Она предназначена для налоговых агентов, выплачивающих дивиденды по акциям российских

17.1. Приложение № 2 к... декларации по налогу на прибыль... заполняется... налоговыми агентами [по ст. 226.1 НК РФ]... при осуществлении выплат по ценным бумагам российских эмитентов.

Сведения о доходах [физлица]... составляются только за [год]....

Заканчивая разговор об особенностях заполнения новой декларации по налогу на прибыль организациями — источниками выплаты дивидендов, отмечу, что, как и до 2015 года, сдать ее придется, пусть и в усеченном составе, не только плательщикам налога, но также упрощенцам, вмененщикам, плательщикам ЕСХН и так далее. Все потому, что от обязанностей налоговых агентов их никто не освобождал.

В результате, если суммировать все наши знания о налоговой отчетности по дивидендам на сегодняшний день, получится таблица.

| Вид налога | Отчетность | Срок представления в ИФНС |

| НДФЛ с дивидендов, выплаченных ООО участнику-физлицу | Справка |

Не позднее 1 апреля года, следующего за годом выплаты дивидендо |

| НДФЛ с дивидендов, выплаченных АО акционеру-физлицу | Декларация по налогу на прибыль, в составе которой должны — титульный лист; — подраздел 1.3 разд. 1 листа 01; — раздел А листа 03; — раздел В листа 03 — по каждому участнику (акционеру) — организации; — приложение |

Не позднее 28 марта года, следующего за годом, в котором выплачены дивиденд |

| Налог на прибыль с дивидендов, выплаченных российской организации | Не позднее 28 календарных дней по окончании каждого квартала (месяца — если ваша организация платит налог на прибыль ежемесячно) начиная с квартала выплаты дивидендов и не позднее 28 марта следующего |

В остальном, повторюсь, свежая форма декларации по налогу на прибыль мало отличается от формы, которой обычная организация пользовалась последние годы. Значительная часть оставшихся изменений продиктована поправками в налоговом учете операций с ценными бумагами и финансовыми инструментами срочных сделок (сокращенно — ФИСС), что, согласитесь, для большинства — экзотика. Тем не менее, для полноты картины, я рассмотрю, как повлияли на декларацию изменения, связанные с ценными бумагами, обращающимися на организованном рынке. Для удобства я буду использовать сокращение ОРЦБ — организованный рынок ценных бумаг.

Сделки с ценными бумагами и старые убытки от них в новой декларации

Итак, многим из вас известно, что до 2015 года компании, не являющиеся профессиональными участниками ОРЦБ, отдельно определяли налоговую базу по сделкам:

— с ценными бумагами, обращающимися на ОРЦБ;

— с ценными бумагами, не обращающимися там;

— с ФИСС.

Если по первому, второму или третьему виду операций получался налоговый убыток, покрыть его можно было только за счет будущей прибыли от сделок того же вида. На величину прибыли от сделок другого вида, а также на величину общей налогооблагаемой прибыли, скажем, от продажи товаров убытки по ценным бумагам и ФИСС не влияли.

Однако с 2015 года доходы и расходы по сделкам с ценными бумагами, обращающимися на ОРЦБ, учитываются в общем котле, вместе, допустим, с выручкой от продажи товаров и их себестоимость

21. Доходы (расходы) по операциям с обращающимися ценными бумагами учитываются в общеустановленном порядке в общей налоговой базе.

Если иное не установлено [статьями 280, 304 НК РФ]... доходы, полученные от операций с обращающимися ценными бумагами за отчетный (налоговый) период, не могут быть уменьшены на расходы либо убытки от операций с необращающимися ценными бумагами, а также на расходы либо убытки от операций с необращающимися финансовыми инструментами срочных сделок..

— в приложении № 1 «Доходы от реализации и внереализационные расходы» к листу 02 предусмотрены строки 023, 024, в которых отражаются данные о выручке от реализации ценных бумаг, обращающихся на ОРЦБ;

— в приложении № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к листу 02 в строках 072, 073 отражаются данные о расходах, связанных с приобретением и реализацией указанных ценных бумаг.

Соответственно, начиная с отчетности за I квартал 2015 года сведения о сделках с обращающимися ценными бумагами больше не надо показывать в отдельном листе 05. Последний раз это нужно было сделать в декларации за 2014 год.

Попутно начиная с 2015 года действуют особые переходные положения для налогового учета убытка от сделок с обращающимися ценными бумагами, накопленного по состоянию на 31 декабря 2014 года. Если по итогам 2014 года компания не смогла погасить убыток от указанных операций за счет прибыли от них же, то она делает следующе

Статья 5

3. Установить, что убытки по... операциям с ценными бумагами, обращающимися на [ОРЦБ]... возникшие до [31.12.2014]... включительно и не учтенные ранее при определении налоговой базы, уменьшают общую налоговую базу соответствующих... периодов начиная с [01.01.2015]... но не более 20 [%]... первоначальной суммы таких убытков, определяемой по состоянию на [31.12.2014]... ежегодно до [01.01.2025]...

Порядок, утв. Приказом ФНС от 26.11.2014 № ММВ-7-3/600@

9.2. По строке 135 [приложения № 4 к листу 02] отражается сумма убытков по завершенным сделкам, которые получены... по операциям с ценными бумагами, обращающимися на [ОРЦБ]... возникшие до [31.12.2014]... включительно и не учтенные ранее при определении налоговой базы.

Указанные убытки уменьшают общую налоговую базу отчетных (налоговых) периодов начиная с [01.01.2015]... в соответствии со [ст. 5]... закона [от 28.12.2013]...

Остаток неперенесенного убытка на начало текущего [года]... (строка 136) равен остатку неперенесенного убытка на конец предыдущего [года]... (строка 161 Декларации за предыдущий [год]...).:

— фиксирует общую сумму убытка от операций с ценными бумагами, обращающимися на ОРЦБ, по состоянию на 31 декабря 2014 года;

— вычисляет сумму, на которую можно уменьшить налоговую базу по обычной деятельности (но не более чем 20% от нее) в I квартале 2015 года и последующих годах до ее исчерпания вплоть до 2024 года включительно;

— фиксирует перенос убытка в новых строках 135, 136 и 151 приложения № 4 к листу 02 с признаком налогоплательщика «1». Это приложение, как и прежде, включается только в состав декларации за I квартал и за год. В последнем случае в новой строке 161 нужно показать остаток убытка от операций с обращающимися на ОРЦБ ценными бумагами, который переходит на следующий год.

А если убыток по операциям с ценными бумагами, обращающимися на ОРЦБ, получен более 10 лет назад, его можно переносить по этим правилам? В переходных нормах вроде бы ограничений нет.

Зато есть общая норма статьи 283 НК, разрешающая такой перенос только в течение 10 лет считая с года получения убытка. Таким образом, в налоговом учете у вас просто не может быть столь старых убытков, независимо от причины их появления. Соответственно, нельзя и поднимать вопрос об их переносе в связи с новой редакцией главы 25 Налогового кодекса.

Увеличенный «расходный» лимит процентов за декабрь 2014 года

Но не одной новой декларацией по налогу на прибыль знаменит I квартал. 8 марта, прямо в Международный женский день, Президент подписал Закон

Закон

Статья 2

2. Предельная величина процентов, [включаемых в расходы]... в период с [01.12.2014 по 31.12.2014]... при отсутствии [сопоставимых] долговых обязательств перед российскими организациями, выданных в том же квартале... а также по выбору налогоплательщика, принимается равной ставке процента, установленной [договором], но не превышающей ставку рефинансирования [Банка России]... увеличенную в 3,5 раза, при оформлении долгового обязательства в рублях..

Поскольку поправкам придана обратная сила, естественно, встал вопрос, как быть с суммой процентов, уже включенной в налоговые расходы в декабре прошлого года по правилам, действовавшим до изменений. Тут есть три варианта. Если на дату вступления в силу Закона

— не представила декларацию по налогу на прибыль за 2014 год, она могла учесть поправки при составлении годовой декларации, просто увеличив показатели строк 200 и 201 приложения № 2 к листу 02 на разницу между старой и новой суммами процентов;

— представила декларацию за 2014 год, в которой зафиксирована прибыль, то компания, в соответствии с пунктом 1 статьи 54 НК, может уменьшить налоговую базу I квартала 2015 года на разницу между старой и новой суммами процентов, заполнив строки 400 и 401 приложения № 2 к листу 02 новой декларации. Мы их сегодня обсуждали. Впрочем, если очень хочется, можно и уточненку за 2014 год подать;

— представила «убыточную» декларацию за 2014 год. Тогда все, что остается, — сдать уточненную декларацию за этот год, увеличив убыток на разницу между старой и новой суммой процентов.

Тем же Законом

![]() В каких случаях выдача займа или кредита считается контролируемой сделкой? Наглядно это показано в журнале «Главная книга. Конференц-зал», 2015, № 1.

В каких случаях выдача займа или кредита считается контролируемой сделкой? Наглядно это показано в журнале «Главная книга. Конференц-зал», 2015, № 1.

Обычно на встречах, посвященных квартальной налоговой отчетности, мы обсуждаем также различные письма ведомств и знаковые решения судов. Однако в этот раз так не получится — слишком мы стеснены во времени.

Разъяснения по налогу на прибыль

Справка

Как и в случае с НДС, предлагаем вам выборку самых заметных разъяснений по проблемам исчисления налога на прибыль, которые Минфин, ФНС и Верховный суд выпустили в I квартале 2015 г. и перед ним.

| Реквизиты разъяснения | Основные выводы из содержания |

| Письма Минфина от 28.08.2014 |

Не могут быть причиной для отказа в налоговом учете расходов ошибки в первичных документах, НЕ мешающие ИФНС идентифицировать: — продавца; — покупателя; — наименование товаров (работ, услуг) и их стоимость. К числу таких малозначительных недочетов относится, например, пустое поле «Грузоотправитель и его адрес» в товарной накладной унифицированной формы |

| Письмо Минфина от 23.01.2015 |

Дебиторская задолженность недействующей организации, принудительно исключенной из |

| Письмо Минфина от 13.01.2015 |

Новый порядок налогового учета в расходах процентов по займам и кредитам, не предусматривающий в большинстве случаев нормирование процентов, применяется независимо от того, когда возникли долговые обязательства: до 01.01.2015 или после этой даты |

| Письмо Минфина от 31.12.2014 |

Если заказчик не подписал акт выполненных работ, подрядчик подал на него в суд и выиграл дело, все причитающееся (выручку, договорные санкции и т. п.) он включает во внереализационные доходы датой вступления в силу решения суда. Если же подрядчик показал налоговую выручку сразу, не обращая внимания на акт, повторно эту сумму датой вступления в силу решения суда он не учитывает |

| Определение ВС от 25.12.2014 |