Назад в будущее: взносы-2017 и другие поправки в НК

Взносы-2017: часть первая НК РФ

Почему меняют администратора взносов

Начну с самого главного изменения.

С 01.01.2017 утратит силу Закон от 24.07.2009

Полномочия по администрированию взносов передают налоговым органам во исполнение президентского Указа № 13 от января 2016 г.

За ФСС остается только контроль:

— за правильностью расходов на выплату соцстраховских пособий;

— за исчислением и уплатой страховых взносов «на травматизм».

Вместо Закона

ФНС планирует собрать с плательщиков накопленную за 6 лет задолженность по взносам — около 300 млрд руб. Точные данные по состоянию на 31.12.2016 налоговикам передадут внебюджетные фонды.

Значит, можно ожидать, что контроль за уплатой взносов с 2017 г. будет более жестким.

Кроме того, от ФНС ждут более качественного администрирования взносов. Налоговая служба дальше других ведомств продвинулась в применении IT-технологий. Это позволит ей создать единую базу по различным видам обязательных платежей.

Государство меняет администратора взносов не впервые. 7 лет назад страховые взносы пришли на смену единому социальному налогу — ЕСН, который курировала ФНС. Это подавали как переход от налогового к страховому принципу формирования доходов системы обязательного страхования.

Когда Указ № 13 только появился, в планах ФНС была замена страховых взносов единым социальным страховым сбором — ЕССС. Но законодатель не решился на столь кардинальные изменения.

Несмотря на перенос норм о взносах в НК, государство сохранило их суть. Это платежи на страховое обеспечение по соответствующему виду обязательного социального страхования. За счет них платят пенсии и соцпособия, а также предоставляют бесплатную медпомощ

Тогда как сбор является платой за государственную услугу — совершение юридически значимых действий. Классический сбор — госпошлин

Нормы Закона

Кроме того, Закон

— выездные проверки по взносам за периоды до 2017 г.;

— камеральные проверки уточненок за эти периоды.

Как вступают в силы законы о взносах и что делать с неясностями в них

Часть первую НК законодатели дополнили новой гл. 2.1 «Страховые взносы в Российской Федерации». В ней прописаны общие условия введения страховых взносов, права и обязанности плательщиков. В целом здесь все, как с налогам

Так, в НК закреплено, что законы, регулирующие уплату взносов, вступают в

— не ранее чем закончится 1 месяц со дня официального опубликования;

— не ранее

Причем законы, которы

— ухудшают положение страхователя (повышают тарифы, вводят новые взносы, вводят или ужесточают ответственность и т. п.) обратной силы не имеют;

— устанавливают дополнительные гарантии защиты прав плательщиков — имеют обратную силу;

— отменяют взносы, снижают тарифы и т. п. — могут иметь обратную силу, если в них это предусмотрено.

Аналогичных норм в Законе

Кто дает разъяснения по взносам и как быть со старыми письмами

Разъяснения по взносам с 2017 г. должен давать Минфин. Есть полномочия на это и у ФНС. Но понятно, что вряд ли им удастся быстро прояснить все спорные момент

Чтобы как-то облегчить задачу, в ноябре 2016 г. Минфин выпустил Письмо

Но я бы не советовала расслабляться. Финансовое ведомство может и передумать.

В ст. 217 НК есть перечень выплат, не облагаемых НДФЛ. Многие позиции в нем такие же, как в перечне для взносов в ст. 422 НК, а ранее — в ст. 9 Закона

Взгляните на таблицу.

| Выплата | Разъяснения | |

| Минфина по НДФЛ | Минтруда по взносами | |

| Суточные за однодневные командировки | Не облагать наряду с суточными за обычные командировки и в тех же пределах — |

Облагать суточные, выплачиваемые без привязки к документально подтвержденным затратам. Причина — отдельным пунктом в ст. 9 Закона Не облагать компенсации расходов, под которые есть документ |

| Суточные за разъездной характер работы | Не облагать в размере, установленном в локальном нормативном акте работодателя. Причина — это компенсация, связанная с выполнением трудовых обязанносте |

|

| Компенсация за задержку зарплаты | Не облагать как компенсацию, связанную с выполнением трудовых обязанносте |

Облагать как выплату в рамках трудовых отношений, не упомянутую прямо в ст. 9 Закона |

| Компенсация за досрочное увольнение при сокращении численности или штата, пропорциональная количеству дней, которые остались до начала сокращения | Облагать, если с выходным пособием компенсация выходит за пределы трех (шести на Крайнем Севере) среднемесячных заработко |

Не облагать как компенсацию, связанную с увольнением. Норматив для выходных пособий на выплату не распространяетс |

| Материальная помощь, выплаченная в течение года со дня рождения ребенка | Облагать в сумме, превышающей 50 000 руб. Этот лимит общий для обоих родителе Если отец и мать получили по 30 000 руб. каждый, кто-то из них должен заплатить НДФЛ с |

Не облагать в пределах 50 000 руб. для каждого из родителе Если отец и мать получили по 30 000 руб. каждый, взносы не начисляю |

Еще раз подчеркну: во многом нормы ст. 217 НК и ст. 9 Закона

Поэтому я и говорю, что Минфин может передумать насчет разъяснений Минтруда, когда все взвесит. А значит, с применением старых писем по взносам лучше повременить.

Как изменились обязанности плательщиков взносов

Обязанности плательщиков взносов теперь перечислены в новом п. 3.4 ст. 23 НК РФ.

Отчасти они аналогичны обязанностям налогоплательщиков. Надо вести учет объектов обложения взносами, платить взносы, представлять по ним расчеты, а также документы, понадобившиеся налоговиками для проверк

Но есть особенности, перекочевавшие в НК из Закона

Так, плательщики должн

— вести учет сумм, облагаемых взносами, и самих взносов по каждому человеку — получателю выплат. Эти сведения нужно «персонифицировать» в составе расчета по взносам и сдавать в ИФНС, а не в Пенсионный фонд;

— хранить документы, необходимые для исчисления и уплаты взносов, 6 лет вместо 4, как в случае с налогами;

— сообщать в ИФНС о наделении либо лишении российского обособленного подразделения полномочиями по начислению выплат физлицам.

![]() Подробности о порядке уплаты взносов и представления отчетности ОП с 2017 г. вы найдете здесь.

Подробности о порядке уплаты взносов и представления отчетности ОП с 2017 г. вы найдете здесь.

Зачитываем и возвращаем переплату

Нормы о зачете и возврате излишне уплаченных, а также о возврате излишне взысканных налогов с 2017 г. распространяются и на страховые взнос

Они похожи на соответствующие нормы Закона

Закон № 212 разрешал плательщикам зачитывать излишне уплаченные взносы по ОМС в счет платежей по взносам, пеням или штрафам на ОПС и наоборот. Аналогично со взносами на ВНиМ и «на травматизм» — между ними также возможен был заче

Теперь это в прошлом. Зачет разрешено проводить только внутри одного вида взносов. За счет переплаты пенсионных взносов нельзя погасить недоимку по медицинским. Излишек взносов на ВНиМ не спасет от взыскания взносов «на травматиз

Излишне уплаченные или взысканные взносы, как и до 2017 г., вам возвратят только после погашения недоимки, пеней либо штрафов по этому виду обязательного страховани

Кроме того, излишек пенсионных взносов вам не вернут, если ПФР успел сообщить налоговикам, что учел эти суммы на индивидуальных лицевых счетах. В Законе

Уточняем платежи

Порядок уточнения платежа по взносам и перечень ошибок, которые можно исправить таким способом, остались прежними.

То есть плательщик вправе уточнить информацию в следующих реквизитах платежки:

— основание, тип и принадлежность платежа, включая КБК;

— отчетный или расчетный период;

— статус плательщика взносов, его ИНН или КПП;

— ИНН и КПП получателя платежа.

Но есть дополнительное ограничение для взносов на ОПС. С 2017 г. налоговики не уточнят платеж, если узнают от ПФР, что Фонд успел учесть ошибочно перечисленную сумму взносов на индивидуальных лицевых счетах люде

Так что теперь надо еще внимательнее:

— вносить в новый расчет по взносам сведения персонифицированного учета;

— заполнять платежки на перечисление пенсионных взносов.

Как получить отсрочку или рассрочку

С 2017 г. решение об отсрочке или рассрочке по уплате взносов принимает ФНС.

Процедуру регулирует гл. 9 НК, нормы которой распространили и на взносы. В целом порядок не сильно отличается от прописанного в Законе

Как и раньше, отсрочку либо рассрочку не дадут в части сумм, формирующих накопительную пенсию. Из нового — в ряде случаев сумма взносов, на отсрочку или рассрочку которой претендует плательщик, не может превышать стоимость его чистых активо

Оснований для отсрочки или рассрочки стало больше. Например, к ним добавили угрозу банкротства компании при единовременной уплате взносо

Есть и новые обстоятельства, при которых отсрочку или рассрочку не получить. В частности, о них можно забыть, если ИФНС заподозрит, что плательщик за счет процедуры попытается скрыть деньги или имущество, на которые можно обратить взыскани

Кто проводит проверки по страховым взносам

Контролировать правильность расчета и уплаты взносов за периоды начиная с 2017 г. будут налоговики по правилам НК для камеральных и выездных проверо

А значит, на выездных проверках инспекторы смогут заняться сразу и налогами, и взносами.

Кстати, при передаче взносов под контроль ФНС предполагалось, что, поскольку объекты обложения НДФЛ и взносами похожи, налоговики без особых проблем смогут справиться с новой функцией. Поэтому сейчас в зону риска попали компании, у которых размеры баз для НДФЛ и взносов сильно отличаются.

Особняком стоят взносы на ВНиМ и зачет пособий в счет них. Налоговики будут проверять, насколько правильно работодатель исчислил и уплатил сами взносы. А пособия по-прежнему будет контролировать ФСС в порядке, который с 2017 г. закреплен в Законе

Поэтому налоговые инспекции станут направлять в Фонд данные расчетов по взноса

В свою очередь, отделения ФСС будут передавать в

— копии решений о выделении (отказе в выделении) средств на выплату пособий либо о непринятии расходов к зачету;

— подтверждение заявленных работодателями расходов на выплату пособий.

Выездные проверки по взносам на ВНиМ налоговики будут проводить вместе со специалистами ФСС.

Проверки по взносам за периоды, истекшие до 01.01.2017, остались за ПФР и ФСС. Делать это фонды будут в порядке, установленном Законом

Что изменилось в правилах для проверок по взносам

Плохая новость для плательщиков — налоговики смогут проводить выездные проверки по взносам чаще, чем внебюджетные фонды.

ПФР и ФСС вправе были делать это раз в 3 года. А ИФНС — дважды в год, но за разные периоды. Плюс на еще одну проверку в рамках года инспекторы могут прийти по решению руководителя ФНС. Хотя это уже экзотик

Круг полномочий налоговиков значительно шире прежних полномочий внебюджетных фондов. Так, ИФНС, в отличие от отделений ПФР и ФСС, вправе:

— истребовать документы не только у плательщика взносов, но и у его контрагентов в рамках встречной проверк

— провести выемку документов, если инспекция посчитает, что плательщик уничтожит, скроет или изменит бумаг

— допросить свидетеле

Еще одна возможность налоговиков, которой не было у ПФР и ФСС, — блокировка расчетных счетов.

Обычно ее применяют, если компания опоздала с налоговой декларацией. Но когда вносили правки в часть первую НК, о расчете по взносам забыли. Из нынешней редакции ст. 76 Кодекса не следует, что опоздание с ним может повлечь блокировку. Но говорят, что ФНС уже думает, как исправить оплошность.

Зато на представление возражений по акту проверки НК дает плательщику взносов 1 месяц, а не 15 рабочих дней, как было во времена Закона

Да и решение по налоговой проверке взносов вступит в силу только через 1 месяц со дня вручения плательщику. Закон

А пока решение не действует, налоговики не вправе выставить требование об уплате недоимки, пеней и штрафо

После вступления решения в силу у инспекторов есть 20 рабочих дней на то, чтобы выставить требование об уплате доначислений по проверке. У их коллег из ПФР и ФСС по Закону

Впрочем,

В какие сроки нужно исполнить требование об уплате взносов и как исчислять пени по ним

Срок уплаты недоимки по требованию, выставленному ИФНС, — 8 рабочих дней вместо 10 календарных по Закону

Если плательщик, получивший требование, не погасит недоимку, пени или штраф по взносам, налоговики, как прежде фонды, будут взыскивать долг за счет денег на расчетном счете и другого имущества.

Но у ИФНС для этого единые сроки, не зависящие от суммы задолженности. В то время как Закон

Пеню по взносам с 2017 г. исчисляют по правилам части первой НК РФ.

Поэтому количество дней просрочки недоимки по взносам, образовавшейся после 01.01.2017, можно подсчитывать по разъяснениям Минфина для пеней по налогам. То есть со дня, следующего за последним днем срока уплаты взносов, и по день, предшествующий перечислению денег в бюдже

В результате период начисления пеней по взносам станет на 1 день меньше. А если вы опоздали с уплатой взносов на 1 день, пеней не будет вообще.

Хочу предупредить, что на суммы недоимки, образовавшейся с 01.10.2017 и позже, пени будут начисляться по новым правила

— с

— с

За что и на сколько будут штрафовать плательщиков взносов

С 2017 г. ответственность за нарушения, связанные со взносами, установлена в части первой НК.

Там перечислены смягчающие и отягчающие обстоятельства, а также раскрыто их влияние на размер штрафов, которые взимают налоговик

До 2015 г. сходные нормы были и в Законе

В 2016 г. КС постановил, что эти нормы в

Но Госдума так и не исполнила поручение КС. Теперь же в этом и вовсе нет нужды.

Сравним нормы части первой НК о штрафах за нарушения по взносам с нормами Закона

| Состав правонарушения | Штраф | |

| с 01.01.2017 по части первой НК РФ | до 01.01.2017 по Закону |

|

| Непредставление в срок расчета по взносам | 5% не уплаченной в срок суммы взносов, подлежащей уплате по опоздавшему расчету, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи расчета, и до дня, когда он был представлен. Но не более 30% от суммы и не менее |

5% суммы взносов, начисленной к уплате по опоздавшему расчету за последние 3 месяца отчетного (расчетного) периода, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи расчета, и до дня, когда он был представлен. Но не более 30% суммы и не менее |

| Представление расчета на бумаге вместо обязательной электронной формы | ||

| Неуплата (неполная уплата) взносов | 20% от неуплаченной суммы взносов, а если умышленно — |

|

| Непредставление в установленный срок документов или иных сведений, предусмотренных законом (кроме документов или сведений в рамках встречной проверки) | 200 руб. за каждый непредставленный докумен |

|

| Грубое нарушение правил учета доходов (расходов) и объектов налогообложения (базы для исчисления взносов) | За первое в налоговом периоде грубое нарушение правил учета доходов или расходов либо объектов налогообложения — За повторное в налоговом периоде грубое нарушение — Если грубое нарушение правил учета доходов или расходов либо объектов налогообложения повлекло занижение базы по взносам — 20% от неуплаченной суммы, но не менее |

Штрафа не было |

| Непредставление в установленный срок документов при встречной проверке другого плательщика | 10 000 руб., независимо от того, сколько документов не представлен |

|

| Непредставление в установленный срок сведений при встречной проверке другого плательщика | 5000 руб., а если повторно в течение календарного года — |

|

![]() О действующих с 2017 г. штрафах за нарушения:

О действующих с 2017 г. штрафах за нарушения:

— по взносам «на травматизм» читайте здесь;

— в представлении «персонифицированной» отчетности в ПФР — тут.

Что изменилось в ответственности за опоздание с расчетом по взносам

Ответственность за опоздание с расчетом по взносам стала справедливее.

Например, компания на пару дней задержала расчет за 6 месяцев года. Это приравнивается к просрочке на 1 месяц. К уплате за апрель — июнь в расчете заявлено 50 000 руб. взносов. Фирма перечислила эту сумму в срок.

По Закону

По части первой НК штраф будет минимальный — 1000 руб. Ведь указанную в расчете сумму взносов компания заплатила вовремя. И базы для расчета

Для руководителя организации административный штраф за опоздание с подачей расчета по взносам прежний:

Что до ч. 2 ст. 15.33

Можно ли оштрафовать по ст. 120 НК за нарушения по взносам

Теперь о штрафах по ст. 120 НК РФ, которые до 2017 г. взносов не касались.

Под грубым нарушением правил учета понимают, в частност

— отсутствие первички и бухгалтерских регистров;

— систематическое — два раза и более в течение календарного года — несвоевременное или неправильное отражение операций на бухгалтерских счетах.

Однако, несмотря на то что взносы упоминаются в названии ст. 120 НК и в ее п. 3, в текущей редакции применить статью к взносам проблематично.

Как вы видели в таблице, в пп. 1 и 2 ст. 120 НК по-прежнему говорится только о нарушении правил учета доходов, расходов и объектов налогообложения, совершенных в течение одного или нескольких налоговых периодов.

А у взносов — объект обложения и расчетный перио

В итоге формально пп. 1 и 2 ст. 120 НК никакого отношения к взносам не имеют.

В п. 3 ст. 120 НК говорится о деяниях, предусмотренных пп. 1 или 2 ст. 120 НК, которые занизили базу по взносам. Но мы убедились, что ни первый, ни второй пункты к взносам не применить.

То есть и п. 3 ст. 120 Кодекса юридически на плательщиков взносов не распространяется.

Но даже если забыть об этом, все равно сомнительно, что налоговики будут активно применять п. 3 ст. 120 НК.

Да, для расчета базы по взносам работодатели используют сведения о начисленных и выплаченных людям доходах, а также о расходах на выплату пособий. Все это на основании первички плательщики проводками вносят в бухгалтерские регистр

То есть занизить базу по взносам, если нарушить этот порядок, можно.

Однако занижение базы ведет к недоимке, за что есть штраф по п. 1 ст. 122 НК.

Согласно позиции КС, чтобы применить п. 3 ст. 120 вместо п. 1 ст. 122, инспекторам придется доказать, что все случилось именно

Но зачем ИФНС с этим заморачиваться, если проще оштрафовать по ст. 122 НК за недоимку? Они так и поступали с налогами. Полагаю, так будет и со взносами.

Общий итог — вряд ли ИФНС возьмутся штрафовать плательщиков взносов по ст. 120 НК только потому, что взносы переехали в Кодекс.

Взносы-2017: плательщики, объект, база, льготы и тарифы

Новая глава для страховых взносов в НК

Поскольку с 1 января 2017 г. страховые взносы администрируют налоговые органы, а не внебюджетные фонды, порядок расчета и уплаты взносов с этой же даты регулирует Налоговый кодекс. А именно новая гл. 34 «Страховые взносы» НК.

С 1 января 2017 г. утрачивает силу Закон от 24.07.2009

— на обязательное пенсионное страхование (ОПС);

— на обязательное медицинское страхование (ОМС);

— на страхование по временной нетрудоспособности и в связи с материнством (ВНиМ).

Переход контроля за уплатой взносов от одного ведомства к другому — сам по себе стресс и для бизнеса, и для чиновников. Поэтому законодатель, чтобы не создавать дополнительных сложностей, большинство норм, которые регламентируют порядок исчисления и уплаты взносов, перенес в НК из Закона

Плательщики взносов

Категории плательщиков взносов перечислены в ст. 419 НК РФ. Основных, как и раньше в Законе

— плательщики, начисляющие «трудовые» выплаты и вознаграждения в пользу физлиц. Это прежде всего организации и предприниматели;

— плательщики, не начисляющие выплаты «физикам». То есть те, кто платит взносы сам за себя: предприниматели и прочие самозанятые люди вроде адвокатов и нотариусов.

Если вы одновременно относитесь к обеим категориям, то платить взносы надо по каждому основанию. Например, предприниматель, у которого есть наемные работники, платит взносы отдельно за них и отдельно за

Впрочем, так было и до 2017 г. С одним уточнением — среди плательщиков взносов впервые прямо указаны арбитражные управляющие, оценщики, медиаторы и патентные поверенные, занимающиеся частной практико

По идее, эти люди должны были уплачивать взносы за себя как «иные лица, занимающиеся частной практикой» еще с 2012 г. Но не все были с этим согласны. По арбитражным управляющим даже появились судебные решения с выводом, что для взносов они приравнены к предпринимателям. Теперь спорам коне

Остались среди плательщиков и самые обычные «физики», не зарегистрированные как ИП. Если, конечно, они оплачивают труд нянь, репетиторов и прочих подобных физлиц. Но параллельно для этого случая в НК предусмотрели льготу, об этом чуть позж

Объект обложения взносами

Так же, как Закон

— в рамках трудовых отношений;

— по гражданско-правовым договорам на выполнение работ, оказание услуг;

— по договорам авторского заказа в пользу авторов произведений;

— по договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

— по издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Техническая правка: в гл. 34 НК сказано, что эти выплаты облагают взносами, если их получатели подлежат обязательному соцстрахованию. Но это и так было понятно. Ведь если человек не застрахован, то организация или предприниматель — источник выплаты не становятся плательщиками взносов. Но порядка, конечно, теперь стало больш

Свое определение объекта обложения взносами появилось для предпринимателей и других самозанятых людей. Точнее, объекта

— федеральный МРОТ, установленный на начало года, за который исчисляют взносы;

— если налоговые доходы превысили 300 000 руб. за год, их сумма считается дополнительным объектом.

По сути, конечно, ничего не изменилось. Но в Законе

База по взносам: что не изменилось

Как и прежде, работодателям надо исчислять базу по взноса

— и по каждому работнику отдельно;

— и ежемесячно;

— и нарастающим итогом с начала года.

Порядок расчета облагаемой базы при денежных выплатах не изменился — сколько облагаемых выплат начислили, столько в базу и включаем. Также остался прежним расчет базы для взносов по авторским и лицензионным договорам. Такие выплаты можно уменьшать на документально подтвержденные расходы или применить вычет по нормативам, размеры которых не изменилис

Предельная база по взносам — 2017

Предельные базы для взносов на ОПС и ВНиМ в гл. 34 НК остались, а вот для взносов на ОМС предельной базы как не было, так и

Величина предельных баз на 2017 г. уже известн

— по взносам на ВНиМ — 755 000 руб.;

— по взносам на ОПС — 876 000 руб. С выплат, превышающих эту сумму, работодатели, которые не имеют права на льготы, взносы по-прежнему исчисляют по солидарному тарифу

Насколько по сравнению с 2016 г. вырастут с 2017 г. взносы на ВНиМ и ОПС с больших зарплат

Давайте представим, что некий работник получает в год ровно 876 000 руб. — это 73 000 руб. в меся

В 2016 г. предельная база по «социальным» взносам равнялась 718 000 руб., а по пенсионным —

Тарифы возьмем для обычных работодателей.

Остальные расчеты в таблице.

| Вид взносов с годовой зарплаты 876 000 руб. | Сумма взносов за 2016 г., руб. | Сумма взносов за 2017 г., руб. | Разница в размере взносов, руб. (гр. 3 – гр. 2) |

| 1 | 2 | 3 | 4 |

| Взносы на ВНиМ | |||

| Взносы на ОПС | |||

| Всего | |||

Справка

Для расчета больничных и материнских пособий в 2017 г. надо по-прежнему брать выплаты, не превышающие предельную базу для взносов на ВНиМ.

При исчислении пособий к страховым случаям, произошедшим в 2017 г., в расчетный период по умолчанию попадают выплаты 2015 и 2016 гг. Поэтому учитывать нужно предельные базы для этих периодов, несмотря на то что утверждены они были в соответствии с Законом

Считать пособия из выплат 2017 г., а значит, и учитывать предельную базу для взносов на ВНиМ по нормам НК работодатель начнет только с 2018 г. Именно тогда в расчетный период попадет

«Натуральная» база по взносам

Существенная поправка касается выплат в натуральной форме.

По нормам Закона

Глава 34 НК называет базой рыночную цену товаров, работ или услуг. Определяют цену так же, как при сделках с взаимозависимыми лицами. Но за минусом денежной суммы, которую человек все же уплатил за полученно

Так, если рыночная цена товаров, выданных «физику» за труд, — 10 000 руб., а заплатил он за них 2000, то база по взносам —

Но вот что интересно. Согласно НК по умолчанию организация и ее обычный работник невзаимозависимые лица, поскольку не влияют на обоюдные решения. Другое дело, когда натуральный доход от фирмы получает ее директор или участник — владелец более чем четверти уставного капитала. Тут взаимозависимость налиц

На мой взгляд, это означает, что и после 1 января 2017 г. в большинстве ситуаций для исчисления «натуральной» базы по взносам надо просто взять цену товаров, работ или услуг из договора с «физиком». Раз компания и он невзаимозависимые лица, то цены в сделках между ними изначально рыночны

Выплаты, не облагаемые взносами

Перечень сумм, не подлежащих обложению взносами, приведен в ст. 422 НК РФ. Он почти не отличается от перечня из ст. 9 Закона

Сначала о поправке, которая касается почти всех организаций. С 2017 г. законодатель решил взимать взносы со сверхлимитных суточных.

Напомню, что до 2017 г. суточные не облагали взносами в размере, установленном локальным нормативным актом работодателя. Верхнего предела не было. То есть на суточные взносы вообще не начисляли. В то же время НДФЛ эти выплаты работодатели не облагали в пределах норматив

— 700 руб. за день командировки по России;

— 2500 руб. за день заграничной командировки.

С 2017 г. депутаты распространили эти лимиты и на страховые взнос

Дополнительно Госдума внесла ряд технических поправок в перечень необлагаемых выплат.

Так, согласно Закону

В итоге с 1 января 2017 г. в НК прямо закрепили, что матпомощь в пределах 50 000 руб. на ребенка не облагают взносами, если она выдана в течение года со дня установления опеки над

По

Если продолжить сравнивать перечень необлагаемых выплат из ст. 422 НК с перечнем ст. 9 Закона

Конечно, нет. Дополнительные «угольные» и «авиационные» взносы тоже теперь часть НК. Их тарифы, порядок исчисления и уплаты — отныне все в Кодексе вместе с «обычными» взносами. Поэтому больше ни к чему упоминать дополнительные взносы среди необлагаемых выплат. И так ясно, что взносы со взносов не исчисляю

Теперь о выплатах обычных «физиков» в пользу нянь, репетиторов и прочих помощников по хозяйству, не зарегистрированных как ИП. Похоже, законодатель решил стимулировать обе стороны этих отношений выйти из тени. В течение 2017 и 2018 гг. «физики»-работодатели не будут включать в базу по взносам, а получатели — в базу по НДФЛ выплаты:

— за услуги по уходу за детьми, больными и престарелыми;

— за уборку и ведение домашнего хозяйства;

— за репетиторство.

Причем регионы могут расширить перечень видов деятельности. Но действовать льгота будет, если работники встанут на учет в ИФНС по месту жительства или месту пребывания. Для этого надо отправить уведомление в инспекци

Расчетный и отчетные периоды

Как вы знаете, в Законе

Определять, каким будет первый расчетный период для новой организации или последний для закрывающейся фирмы, мы будем по НК. И в нем есть отличие от норм

Справка

Для предпринимателей, зарегистрированных в декабре, правило об освобождении от отчетности за год регистрации не работае

Поэтому, даже если предприниматель зарегистрировался в последние дни декабря, но у него есть наемные работники, он все равно должен представить расчет по страховым взносам за год регистраци

Еще одно изменение. Закон

Этот баланс составляют после того, как закончится срок, отведенный кредиторам фирмы на подачу претензий

Таким образом, отныне ликвидируемые организации должны сдавать последний расчет по взносам раньше, чем если бы дело происходило до 2017 г. А значит, у ИФНС будет больше времени, чтобы выяснить, нет ли у компании недоимки.

Тарифы взносов: проценты те же, но изменения есть

В

| Категория плательщика | |||

| Работодатель, не имеющий права на пониженные тариф | 22%, а с выплат сверх предельной базы — 10% | 5,1% | 2,9% (для временно пребывающих иностранцев с патентом — С выплат сверх предельной базы взносы не исчисляют |

| Работодатель на УСН, одновременно отвечающий трем условия — ведет льготный вид деятельности из перечня, установленного НК; — доля налоговых доходов от «льготного» вида деятельности в общей сумме налоговых доходов на конец отчетного (расчетного) периода — не менее 70%; — общая сумма налоговых доходов на конец отчетного (расчетного) периода — не более 79 000 000 руб.* | 20% С выплат сверх предельной базы взносы не исчисляют | 0% | 0% |

| ИП на ПСН по выплатам в пользу работников, занятых в «патентном» виде деятельности, кроме выплат работникам, занимающимс — сдачей в аренду недвижимости ИП; — розничной торговлей; — общепитом** |

* До 2017 г. такого ограничения не было.

** До 2017 г. пониженные тарифы были доступны ИП, занимавшимся общепитом в точках без залов обслуживания. С 2017 г. льготу у них забрали.

Итак, если работодатель не имеет права на льготы, в

С 2019 г. совокупный тариф планируют поднять до 34%. Произойдет это за счет увеличения тарифа по взносам на ОПС с 22 до

Если иностранец с патентом трудится в компании, имеющей право на пониженные тарифы взносов, эти тарифы работодатель применяет и к выплатам в пользу мигранта. Например, 0% взносов на ВНиМ, а не 1,8% — как в общем случае.

Исключение сделано для организаций:

— внедряющих результаты интеллектуальной деятельности, права на которые принадлежат их учредителям или участникам — научным бюджетным или автономным учреждениям;

— заключивших соглашения о технико-внедренческой или туристско-рекреационной деятельности, чьи работники трудятся в особых экономических зонах;

— ведущих деятельность в сфере информационных технологий (IT-компании).

Для них в 2017 г. тариф взносов на ВНиМ с выплат российским работникам — 2%. А с выплат сотрудникам — временно пребывающим иностранцам —

До 2016 г. такой порядок держался только на разъяснениях Минтруда. Из Закона

И пара слов о дополнительных тарифах взносов на ОПС и об условиях их применения для работников вредных и опасных производств.

Из ст. 58.3 Закона

Пониженные тарифы взносов: УСН и ПСН

Наиболее многочисленной группе льготников законодатели преподнесли неприятный сюрприз.

Я говорю об упрощенцах, которые ведут некоторые виды деятельности. Пониженные тарифы взносов для них не изменились. А вот условия применения тарифов —

Во-первых, теперь для взносов упрощенцы с «льготным» видом деятельности должны соблюдать новый лимит. Общая сумма налоговых доходов к концу отчетного или расчетного периода не может превышать 79 000 000 руб. Получил хотя бы один лишний рубль — придется (начиная с 1 января) пересчитать взносы по обычным тарифам, доплатить их, а также подать уточненные расчеты за истекшие период

А ведь лимит доходов, нарушив который организация или ИП теряет право на применение УСН, с 2017 г. составляет аж 150 000 000 руб. против 79 740 000 руб. в 2016 г. Куда ушла логика по взносам — неизвестн

Во-вторых, благодаря вступлению в силу с 2017 г. нового

Хотя если просто сравнить Закон

Дело в том, что в Кодексе, как ранее в

Справка

На сайте Минэкономразвития можно скачать

Но некоторым работодателям не повезло.

Из Закона

До 2017 г. услуги турагентств входили в класс 63 раздела I «Транспорт и связь» старого

С 2017 г. в новом

Получается, что при идентичности норм Закона

Поэтому, коллеги, если до 2017 г. вы, будучи на упрощенке, исчисляли взносы по сниженным тарифам, проверьте, в какой раздел нового

С 2017 г. вместе с турагентствами-упрощенцами лишились права исчислять взносы по льготным тарифам предприниматели на патенте, которые оказывают услуги общепита через объекты без зала обслуживания посетителей. До этого пониженные тарифы были недоступны, только если зал обслуживания у предпринимателя на ПСН

Справка

В 2017 г., как и ранее, право на пониженные тарифы взносов имеют хозяйственные общества на УСН, внедряющие и применяющие результаты интеллектуальной деятельности, которые принадлежат участникам или учредителям таких обществ — научным бюджетным либо автономным учреждения

Но с 2017 г. для пониженных взносов этим хозяйственным обществам нужно обязательно попасть в реестр, который ведет Минобрнауки, что не было критичным ране

Кроме того, с 01.01.2017 подобные хозяйственные общества и благотворительные организации на УСН при нарушении условий для применения льгот должны будут пересчитать взносы по обычным тарифам с начала

В Законе

Взносы-2017: уплата и отчетность

Порядок исчисления и уплаты взносов работодателями

В порядке исчисления и уплаты взносов почти ничего не поменялось.

Работодатели по окончании каждого месяца должн

1) рассчитать нарастающим итогом с начала года базу по взносам;

2) исчислить с нее взносы по действующим тарифам;

3) уменьшить получившуюся сумму на взносы, уплаченные в этом году ранее;

4) перечислить положительную разницу в бюджет не позднее

Несмотря на то что у взносов на ОПС, ОМС и ВНиМ теперь один администратор — налоговые органы, сумму взносов каждого вида мы по-прежнему будем перечислять отдельными платежными поручениям

Пока приказ, который вводит новые КБК, находится на регистрации в Минюст

Если в нем ничего не поменяется к моменту официального опубликования, то для взносов, исчисленных за периоды начиная с января 2017 г., будут предусмотрены следующие КБК.

| Страховые взносы | КБК |

| На ОПС по основному и пониженному тарифу | 182 1 02 02010 06 1010 160 |

| На ОПС по дополнительному тарифу при отсутствии спецоценки за работников, которые заняты на работах, указанных: | |

| — в п. 1 ч. 1 ст. 30 Закона |

182 1 02 02131 06 1010 160 |

| — в |

182 1 02 02132 06 1010 160 |

| На ОПС по дополнительному тарифу, если класс условий труда подтвержден спецоценкой, за работников, которые заняты на работах, указанных: | |

| — в п. 1 ч. 1 ст. 30 Закона |

182 1 02 02131 06 1020 160 |

| — в |

182 1 02 02132 06 1020 160 |

| На ОМС | 182 1 02 02101 08 1013 160 |

| На ВНиМ | 182 1 02 02090 07 1010 160 |

| «На травматизм» | 393 1 02 02050 07 1000 160* |

* КБК остался таким же, как в 2016 г.

![]() О том, на какие КБК уплачивать взносы, исчисленные за периоды до 2017 г., читайте

О том, на какие КБК уплачивать взносы, исчисленные за периоды до 2017 г., читайте

Заполняя платежки по взносам, их суммы не надо округлять подобно налогам. Как и до 2017 г., взносы перечисляют в рублях и копейка

Никуда не делась обязанность работодателей вести учет выплат и взносов по каждому человек

Специальную форму для этого в НК не установили. Но так как принцип исчисления взносов не изменился, можно и дальше пользоваться карточкой, рекомендованной когда-то ПФР с ФСС. Только уберите из нее ссылки на Закон

Не исключаю, что ФНС впоследствии предложит какой-нибудь свой вариант.

С 01.01.2017 взносы, которые организация должна уплатить в бюджет, за нее может перечислить любое лицо — юридическое или физическое. Например, руководитель фирм

Это может потребоваться, если у банка, в котором компания держит деньги, отозвали лицензию или на расчетном счете просто нет денег. Ведь пени капают независимо от причин задержки взносов.

До 2017 г. уплата взносов кем-то другим была проблемой. Есть пример, когда суд счел обязанность организации по уплате взносов исполненной, хотя деньги внес руководитель, да еще наличными. Но суд решил так потому, что директор — законный представитель компании и сумму на уплату взносов получил в ее касс

С 2017 г. неважно, какое отношение имеет к плательщику взносов лицо, перечислившее за него взносы, и откуда взялись деньги. Но надо понимать, что такой «помощник» не сможет потребовать вернуть из бюджета взносы, уплаченные за реального плательщика.

Такие же нормы для налогов начали действовать чуть раньше — с 30.11.2016.

Если вы учитываете налоговые доходы и расходы кассовым методом, то учесть в затратах взносы, уплаченные за вас другим лицом, можете только после того, как погасите долг перед

И будьте внимательны: взносы «на травматизм» НК не регулирует. Поэтому их по-прежнему должен вносить сам плательщик. Иначе вам придется доказывать в суде, что обязанность по уплате взносов исполнена.

Зачет пособий в счет взносов на ВНиМ: срок действия нормы и годовой излишек

Выплаченные в отчетном периоде пособия, которые финансирует ФСС, еще 4 года — 2017, 2018, 2019 и 2020 гг. — можно зачитывать в счет уплаты взносов на ВНиМ. Пункт 2 статьи 431 НК, предусматривающий эту возможность, будет действовать до 31.12.2020 включительн

В первоначальной редакции Закона

В порядке зачета пособий в счет уплаты взносов на соцстрах, предусмотренном НК, есть ряд новшеств.

Как вы знаете, если сумма выплаченных за год пособий превышала сумму взносов на ВНиМ, начисленных за этот же год, то зачесть излишек в счет уплаты взносов за следующий год было невозможно. Оставалась одно — возместить эту сумму из ФСС деньгам

Но если излишек образуется по итогам 2017 г., его величину по вашему выбору можно будет зачесть в счет уплаты взносов за 2018 г. или возместить из

Однако излишка за 2016 г. это не касается.

Зачет пособий в счет взносов на ВНиМ: нужно ли одобрение ФСС

Следующая поправка по зачету пособий. В НК сказано, что зачет будет проводить налоговая инспекция. Но для этого ей понадобится решение вашего отделения ФСС, которое подтвердит, что пособия выплачены правомерн

А откуда Фонд вообще узнает о ваших пособиях, если с 2017 г. работодатели не сдают туда отчетность? Из вашего расчета по взносам, который вы представите в ИФНС. После чего инспекция передаст сведения из него в ФСС для камеральной проверки.

Камеральные проверки, впрочем как и выездные, ФСС будет проводить в соответствии с обновленным Законом

Он отводит на камералку 3 месяца со дня представления расчета. Если в ходе проверки Фонд найдет нарушения, то со дня окончания процедуры за 1 месяц и 40 рабочих дней Фонд должен успет

— составить акт проверки и передать его работодателю;

— получить возражения от работодателя;

— рассмотреть акт и возражения;

— принять решения по камеральной проверке.

Итак, пока ФСС не подтвердит ваше право на зачет пособий в счет взносов на ВНиМ, инспекция процедуру не проведет.

Это вызвало недоумение у бухгалтеров. Многим показалось, что без решения Фонда взносы на ВНиМ к уплате в бюджет в расчете для ИФНС нужно отражать, не уменьшая на выплаченные пособия и прочие расходы по соцстрахованию.

Допустим, начисленная сумма взносов за I квартал 2017 г. — 100 000 руб., выплаченная в квартале сумма пособий — 30 000 руб., к уплате показываем 100 000 руб., а не

На мой взгляд, это не так и в процедуре зачета ничего не поменялось. Доказательство — Порядок заполнения расчета по взносам, утвержденный

Смотрите, в разделе 1 расчета нельзя одновременно заполнить:

— и строку 110 «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период»;

— и строку 120 «Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период».

В строке 110 работодатели указывают сумму взносов на ВНиМ к уплате в бюджет, исчисленную по ст. 431 НК. А эта статья дает нам право уменьшить взносы на сумму выплаченных пособий без оглядки на

Ссылка на ст. 431 НК есть и в порядке заполнения строки 120 раздела 1. Излишек пособий мы тоже определяем по этой статье. А ему неоткуда взяться, если сначала мы не вычтем начисленную сумму взносов на ВНиМ из суммы выплаченных пособий.

Теперь вернемся к нашему примеру. Взносы — 100 000 руб., пособия — 30 000 руб.

Вариант 1. Без решения ФСС зачет невозможен.

Тогда мы должны показать по строке 110 раздела 1 расчета за I квартал 2017 г. все 100 000 руб. А строку 120 не заполнять, Порядок не позволяет. Пособия в сумме 30 000 руб. мы отразим только в приложении № 3 к разделу 1 расчета. В бюджет перечислим 100 000 руб. взносов на ВНиМ.

Затем наша ИФНС передаст сведения в Фонд для камеральной проверки. Но зачем? Бюджет получил всю начисленную сумму взносов на ВНиМ, пособия мы выплатили из своего кармана. Что тут камералить и одобрять?

Вариант 2. Зачет возможен без решения ФСС.

В строку 110 раздела 1 вписываем 70 000 руб. — разницу между начисленной суммой взносов на ВНиМ (100 000 руб.) и суммой выплаченных пособий (30 000 руб.).

Затем 30 000 руб. пособий показываем в приложении № 3 к разделу 1 расчета.

Теперь все логично и Фонду есть чем заняться, поскольку бюджет получил не 100 000 руб. взносов, а 70 000. И если ФСС наши расходы к зачету не примет, то ИФНС взыщет с нас недоимк

Поэтому и в 2017 г. вы сможете зачитывать сумму расходов на выплату пособий в счет уплаты взносов на ВНиМ автоматически, не дожидаясь решения Фонда.

Кстати,

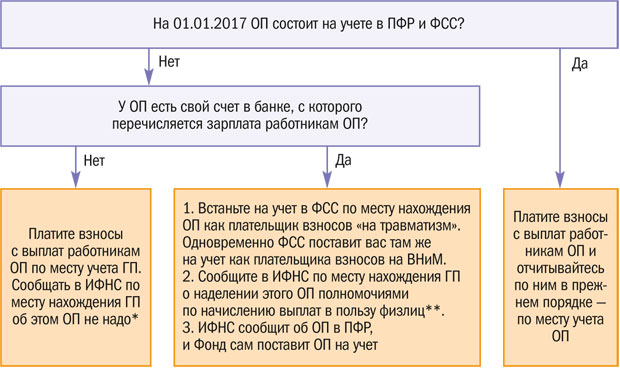

Куда представлять расчет по взносам

Изначально, когда только планировалась передача администрирования взносов от внебюджетных фондов к ФНС, одиним из плюсов для плательщиков называли сокращение объема отчетности. Ведь администратор взносов на ОПС, ОМС и ВНиМ один, а значит, не нужно дублировать одни и те же сведения в формах для разных фондов.

Однако общее количество форм отчетности не только не сократилось, их даже стало больше. Скоро мы в этом убедимся.

Правда, форма отчетности по всем видам взносов (кроме взносов «на травматизм»), которую мы будем сдавать в ИФНС, действительно одна. Это расчет, о котором мы уже говорили, когда обсуждали зачет пособий в счет взносов на ВНиМ.

Впервые мы отчитаемся по этой форме за I квартал 2017 г.

Если у вас есть российские обособленные подразделения, которые в 2016 г. уже состояли на учете в ПФР и ФСС, то отдельный расчет по взносам надо будет представить и туда. Естественно, в него попадут только выплаты и взносы, начисленные этими подразделениям

Для остальных ОП принцип другой. Взгляните на схем

* Формально даже такие ОП можно наделить правом начислять выплаты работникам и исчислять с них взносы, сообщив об этом в ИФНС по месту ГП. Но без расчетного счета это бессмысленно: ОП не сможет заплатить взносы в бюдже

** Такое сообщение — право, а не обязанность компании. Но сделать это логично, поскольку платить взносы «на травматизм» и отчитываться по ним ОП все равно придется. Также местное отделение ФСС будет уверено, что ОП исчисляет взносы на ВНиМ. Значит, Фонд станет ждать из ИФНС сведения о пособиях, выплаченных ОП. Лучше привести все к единому знаменателю.

В какие сроки и как представлять расчет по взносам

Сдавать расчет по взносам мы будем ежеквартально — не позднее

С учетом правил о переносе сроков расчеты за периоды 2017 г. надо будет сдавать не поздне

— за I квартал — 2 мая 2017 г. (30 апреля — воскресенье);

— за полугодие — 31 июля 2017 г. (30 июля – воскресенье);

— за 9 месяцев — 30 октября 2017 г.;

— за год — 30 января 2018 г.

Почти все положения ст. 80 НК о налоговых декларациях теперь распространяются и на расчет по взносам.

Но будьте внимательны: в п. 3 ст. 80 НК говорится, что декларации и расчеты надо обязательно представлять в ИФНС в электронном виде при среднесписочной численности работников свыше 100 человек. Читается, словно это касается и плательщиков страховых взносов.

Но в гл. 34 НК свой норматив. Электронный расчет по взносам обязательно представлять, если за предыдущий отчетный или расчетный период среднесписочная численность физлиц — получателей выплат превысила 25 человек. Если нет, выбирайте сами, сдавать расчет в ИФНС на бумаге или через Интернет.

Заметьте, среднесписочную численность нужно определять за предшествующий расчетный или отчетный период. Если у вас она очень близка к 25, подсчитывать показатель придется ежеквартально. Чтобы вовремя перейти на электронный формат отчетност

Когда расчет по взносам не примут

С 2017 г. персонифицированные сведения о выплатах и взносах на ОПС с них, полученные из расчета, налоговики должны передавать в ПФР. Он, в свою очередь, будет разносить информацию по лицевым счетам физлиц.

Чтобы схема работала, в НК ввели занятное правило. Расчет по взносам считается непредставленным в ИФНС, если в нем есть хотя бы один из следующих дефекто

— совокупная сумма взносов на ОПС, исчисленных с выплат в рамках предельной базы за каждый из последних 3 месяцев отчетного или расчетного периода, не совпадает с общей суммой взносов за то же время по всем физлицам в «персонифицированном» разделе 3 расчет

— указаны недостоверные персональные данные физлиц (например, ИНН, СНИЛС, ф. и. о., реквизиты паспорта).

Обнаружив изъян, налоговая инспекция должна уведомить плательщика, что расчет считается непредставленным. А плательщик взносов обязан исправить расчет и снова подать его в инспекцию. НК отводит на это такие срок

| Способ представления расчета | Срок | |

| для ИФНС на отсылку уведомления, что расчет считается непредставленным | для плательщика на исправление расчета и представление его еще раз | |

| В электронном виде | Не позднее следующего рабочего дня после получения расчета | 5 рабочих дней со дня направления ИФНС уведомления |

| На бумаге | 10 рабочих дней со дня получения расчета | 10 рабочих дней со дня направления уведомления |

Если компания уложится в сроки, то все хорошо. Датой представления исправленного расчета будет считаться дата представления первоначального расчета с ошибкам

Поэтому, если вы вдруг не успеваете сдать расчет, например в бухгалтерию никак не сдадут сведения для расчета зарплаты по кому-то из работников, можно искусственно продлить себе срок его сдачи. Скажем, специально ошибиться в данных физлица. А когда в ИФНС это обнаружат и не примут расчет, то вы заполните все показатели правильно и вновь подадите форму налоговикам. Так можно получить дополнительные несколько дней после крайнего срока представления расчета.

Ну а тот, кто не успел, получит штраф по п. 1 ст. 119 НК. Его исчисляют так же, как при просрочке с подачей декларации. И даже если всю сумму взносов перечислить вовремя, придется заплатить минимальный штраф — 1000 руб.

Новый расчет по взносам: общие правила представления

Впервые новый расчет по взносам по итогам I квартала 2017 г. надо будет подать в начале мая. И наверняка к тому времени появится масса разъяснений ФНС по заполнению расчета, как это было в 2016 г. с многострадальной формой

Не исключено, что заполнять расчет в итоге мы будем совсем не так, как это сейчас видится. Но все-таки давайте рассмотрим основные отличия нового расчета от форм, которые он заменил, —

Дополнительно в новый расчет вошли показатели старых форм:

Но на них останавливаться мы не будем.

С 2017 г. расчеты по взносам исправляют так же, как налоговые декларации.

Если ошибка занизила сумму взносов, надо обязательно подать уточненный расчет за период ошибк

Когда вы

Напомню, что порядок исправления формы

С новым расчетом таких сложностей нет. Всегда руководствуемся ст. 81 НК.

Это значит, что в уточненный расчет надо включать все разделы и приложения первоначального расчета, составленного с ошибками, кроме раздела 3 «Персонифицированные сведения о застрахованных лица

Раздел 3 нового расчета — что-то вроде раздела 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» формы

Так вот, правильно заполненные разделы 3 в уточненке дублировать не надо. В нее следует включить только разделы 3 по людям, персонифицированные сведения о которых оказались неверн

Поэтому в новом расчете по взносам нет аналогов:

— строки 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода» раздела 1 формы

— раздела 4 «Суммы перерасчета страховых взносов с начала расчетного периода» формы

Кстати, имейте в виду, что при камеральной проверке расчета по взносам, даже если в нем нет ошибок, налоговики смогут требовать у вас сведения и документы, подтверждающие обоснованност

— применения пониженных тарифов;

— отражения выплат, не облагаемых взносами на основании ст. 422 НК РФ;

— уменьшения выплат по авторским или лицензионным договорам на расходы по ним либо на фиксированные вычет

Состав нового расчета по взносам

Теперь буквально пару слов о заполнении нового расчета.

Как я уже говорила, он объединил показатели старых форм

Состав расчета для обычных коммерческих организаций — работодателей вы видите в таблиц

| Раздел | Кто заполняет |

| Титульный лист | Все |

| Раздел 1 (сводные данные о суммах взносов на ОПС, ОМС и ВНиМ к уплате) | |

| Подраздел 1.1 приложения № 1 к разделу 1 (расчет взносов на ОПС) | |

| Подраздел 1.2 приложения № 1 к разделу 1 (расчет взносов на ОМС) | |

| Приложение № 2 к разделу 1 (расчет взносов на ВНиМ) | |

| Раздел 3 (персонифицированные сведения по физлицам — получателям выплат) | |

| Подраздел 1.3.1 приложения № 1 к разделу 1 | Организации, уплачивающие взносы на ОПС по дополнительным тарифам с выплат «вредникам», если спецоценка (аттестация) не проводилась или со дня ее завершения прошло 5 и более лет |

| Подраздел 1.3.2 приложения № 1 к разделу 1 | Организации, уплачивающие взносы на ОПС по дополнительным тарифам с выплат «вредникам», если спецоценка (аттестация) проводилась и со дня ее завершения не прошло 5 лет |

| Приложение № 3 к разделу 1 (сведения о расходах на соцстрахование) | Организации, оплатившие родителям детей-инвалидов дополнительные выходные дни и (или) выплатившие пособия: — по болезни; — по беременности и родам; — за постановку на учет в ранние сроки беременности; — при рождении ребенка; — по уходу за ребенком до полутора лет; — на погребение |

| Приложение № 4 к разделу 1 | Организации, выплатившие соцстраховские пособия, которые финансирует федеральный бюджет (например, пособия чернобыльцам) |

| Приложение № 5 к разделу 1 (расчет соответствия условиям применения пониженного тарифа взносов) | IT-компании, применяющие пониженные тарифы взносов |

| Приложение № 6 к разделу 1 (расчет соответствия условиям применения пониженного тарифа взносов) | Упрощенцы, ведущие виды деятельности по перечню из подп. 5 п. 1 ст. 427 НК и применяющие пониженные тарифы взносов |

| Приложение № 9 к разделу 1 | Работодатели временно пребывающих в РФ иностранцев (кроме высококвалифицированных специалистов и граждан государств — членов ЕАЭС) |

В разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» вы обобщенно указываете суммы взносов по отдельным видам страхования к уплате за периоды с начала года.

Кроме того, в разделе 1 вы отражаете суммы превышения расходов на соцстраховские пособия над начисленными взносами. И даже выделяете суммы такого превышения в разбивке по 3 последним месяцам отчетного или расчетного период

Приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1 включает в себя подразделы 1.1 и 1.2. По составу показателей они очень похожи на подразделы

А приложение 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 нового расчета напоминает таблицу 3 «Расчет базы для начисления страховых взносов» формы

Приложения

Правда, теперь по временно пребывающим иностранцам, с выплат которым взносы на ВНиМ исчисляют по тарифу 1,8%, налоговики хотят видеть, помимо их персональных данных, еще и суммы выплат в пользу каждого мигранта.

Новый расчет по взносам: как посчитать количество застрахованных лиц и лиц, получающих выплаты

В новом расчете появился новый же показатель — количество застрахованных лиц. Это строки 010 в подразделах 1.1, 1.2 и приложении № 2 к разделу 1. Имеются в виду люди, подлежащие обязательному соцстрахованию, конечно же.

Заполнить показатели придется, даже если вы не начисляете таким людям выплаты, облагаемые взносами. Важен сам принцип «застрахован/не застрахован».

Мама в отпуске по уходу за ребенком застрахована? Да. Значит, вписываем, хотя зарплату не платим.

Человек, работающий по ГПД, застрахован? Да. Значит, и его вписываем, даже если еще не расплатились.

Пример. Подсчет застрахованных лиц и физлиц, с выплат которым исчислены взносы

/ условие / На 01.01.2017 в организации числятся 10 человек, работающих по трудовым договорам. Из них одна сотрудница весь I квартал 2017 г. была в отпуске по уходу за ребенком и зарплату не получала.

В январе один работник уволился.

Зарплата за январь 2017 г. начислена девяти работникам.

На 01.02.2017 в организации числятся девять человек по трудовым договорам.

В феврале два работника уволились, три — приняты на работу по трудовому договору.

Зарплата за февраль 2017 г. начислена 11 работникам.

На 01.03.2017 в организации числятся 10 человек по трудовым договорам.

В марте три работника уволились, пять — приняты на работу.

Зарплата за март 2017 г. начислена 14 работникам.

/ решение / Для того чтобы заполнить в расчете по взносам сведения о количестве застрахованных лиц и физлиц, которым начислены выплаты, действуем так.

1. Рассчитаем количество застрахованных лиц и физлиц, с выплат которым исчислены взносы, для заполнения расчета за I квартал 2017 г.

| Показатель | Всего с начала года* | Всего за I квартал* | За январь | За февраль | За март |

| Количество застрахованных лиц, чел.** | 10 | ||||

| Количество физлиц, с выплат которым исчислены взносы, чел.** |

* Показатели совпадают, так как для расчета за I квартал 2017 г. это один и тот же временной отрезок.

** Показатель отличается от показателя предыдущей строки на одного человека — на работницу в отпуске по уходу за ребенком в возрасте до полутора лет. Она получает не зарплату, а только пособие, не облагаемое взносами.

2. В подразделах 1.1, 1.2 и в приложении № 2 к разделу 1 расчета по взносам за I квартал 2017 г. строки 010 и 020 нужно заполнить так.

| Всего с начала расчетного периода | всего | в том числе за последние три месяца расчетного (отчетного) периода: | ||

| 1 месяц | 2 месяц | 3 месяц | ||

| 1 | 2 | 3 | 4 | 5 |

| Количество застрахованных лиц, всего (чел.) 010 | ||||

|

0 0 0 1 8 |

0 0 0 1 8 |

0 0 0 1 0 |

0 0 0 1 2 |

0 0 0 1 5 |

| Количество физических лиц, с выплат которым начислены страховые взносы, всего (чел.) 020 | ||||

|

0 0 0 1 7 |

0 0 0 1 7 |

0 0 0 0 9 |

0 0 0 1 1 |

0 0 0 1 4 |

Новый расчет по взносам: как заполнить раздел 3 с персонифицированными сведениями

Раздел 3 нового расчета, в котором приводят персонифицированные сведения о застрахованных лицах, заполнять станет одновременно и проще, и сложнее, чем раздел 6 формы

Сводить эти сведения в пачки больше не надо. Но в поле 040 раздела 3 следует указать порядковый номер сведений по конкретному человек

Специальных пояснений к полю 040 нет. Думаю, что туда вы просто вписываете номер, присваиваемый разделам 3 по отдельным физлицам в порядке очередности их приложения к расчету по взносам.

Скорее всего, если расчет вы будете формировать в компьютерной программе, разделы 3 будут идти по алфавиту. Сначала фамилии работников, начинающиеся на букву «А», и т. д.

В итоге по одному и тому же человеку, скажем по фамилии Ананьев, раздел 3 в расчете за I квартал 2017 г. может быть под номером 0001, а в расчете за полугодие — под номером 0002. Просто

С 2017 г. в разделе 3 не надо указывать тип корректировки персонифицированных сведений, только ее номер.

Если раздел 3 вы заполняете впервые, в поле «Номер корректировки» укажите «0». Исправляете в первый раз? Пишите «1». Во второй? Пишите «2». И так дале

Перечень персональных сведений по физлицам в разделе 3 теперь не ограничивается ф. и. о. и СНИЛС. По каждому человеку придется указать дополнительно ИНН, дату рождения, пол, гражданство, паспортные данные. А также виды обязательного страхования, которым он подлежи

Как я уже говорила, в разделе 3 нового расчета надо показывать выплаты, базу по взносам и суммы исчисленных взносов только за последние 3 месяца отчетного либо расчетного периода. Нарастающий итог с начала года не нуже

Зато взносы вы должны отразить не только общей суммой за эти 3 месяца, но и отдельно за каждый из них.

Для взносов, исчисленных по дополнительному тарифу с выплат работникам, занятым в опасных и вредных условиях труда, остался отдельный подраздел 3.2.2. Перечень кодов таких тарифов

Взносы-2017: предприниматели и прочие самозанятые

Какие взносы считаются фиксированными

Немного расскажу о нововведениях для предпринимателей и других самозанятых людей, уплачивающих за себя страховые взносы на ОПС и ОМС. Обязательные «самовзносы» на ВНиМ они по-прежнему не исчисляют и не перечисляют.

С 2017 г. обе части пенсионных взносов (с доходов, не превышающих 300 000 руб., и с доходов выше этой суммы) называются взносами на ОПС в фиксированном размер

Для предпринимателей без наемных работников это снимает проблему вычета «самовзносов» из суммы:

— налога при «доходной»

Раньше Закон

Что считать базой для исчисления пенсионных «самовзносов»

Для исчисления взносов на ОПС с доходов, превышающих 300 000 руб. в год, Закон

В этом был уверен Минтруд и даже некоторые

Но один предприниматель дошел до Конституционного суда. И тот решил, что этот подход не соответствует Закону

КС вынес вердикт 30.11.2016. Но, видимо, на государственном уровне обсуждался этот вопрос давно. Ведь в гл. 34 НК уже предусмотрено, что базу по «самовзносам» на ОПС с доходов свыше 300 000 руб. предпринимателям нужно определять так же, как они исчисляют базу по НДФЛ. А ведь Закон

Правда, в связи с такой формулировкой может возникнуть другой вопрос. А не должен ли ИП учитывать при расчете пенсионных взносов за себя еще и «некоммерческие» доходы, облагаемые НДФЛ? Скажем, выручку от продажи собственного жилья?

На мой взгляд, нет. Подобные доходы в принципе не объект обложения взносами. А если предприниматель получал выплаты как наемный работник, то взносы на них уже начислил работодател

Но в будущем посмотрим, что думают по этому поводу Минфин и ФНС.

Другой нюанс по решению КС. Почему бы не распространить его вывод на предпринимателей на УСН с объектом «доходы минус расходы» и ЕСХН-щиков? Чем они хуже тех, кто платит НДФЛ?

Но, увы, в гл. 34 НК нормы о расчете взносов на ОПС со «сверхдоходов» для упрощенцев и ЕСХН-щиков остались такими же, как в Законе

«Самовзносы» за месяц, в котором деятельность начата или прекращена

Порядок расчета «самовзносов» за месяц, в котором начата или прекращена частная практика, остался прежним. Человек должен заплатить только за дни, когда он вел такую деятельност

По Закону

— адвокат получил удостоверение;

— нотариуса наделили полномочиями.

Деятельность считалась прекращенной в месяце приостановления статуса адвоката и прекращения полномочий нотариус

Теперь же началом такой деятельности считается дата постановки адвоката или нотариуса на учет в ИФНС, а окончанием — дата снятия с учет

Но при разных формулировках даты — одинаковые. На учет адвоката ставят днем приобретения этого статуса, а нотариуса — днем наделения полномочиями. И наоборот: снимают, когда адвоката исключили из реестра, а нотариуса освободили от должности. Все нужные сведения налоговики получают от адвокатской палаты субъекта или органа юстиции соответственн

Для остальных самозанятых лиц порядок аналогичны

У предпринимателей, как и раньше, деятельность считается начавшейся в день госрегистрации в качестве ИП, а законченной — в день госрегистрации прекращения предпринимательской деятельност

По гл. 34 НК, как и по Закону

— военной службы по призыву;

— ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

— ухода за инвалидом I группы, ребенком-инвалидом или человеком, достигшим возраста 80 лет;

— проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли работать

— проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения РФ.

Но Закон

Закон

В НК такого нет. Не платить взносы можно только за месяцы, когда предпринимательская деятельность не велась совсе

Как, сколько и когда платить

Как и работодатели, самозанятые будут перечислять взносы в рублях и копейках. КБК для них тоже будут новы

Сумма взносов самозанятых в фиксированном размере, рассчитанная исходя из МРОТ, за 2017 г. состави

— на ОПС —

— на ОМС —

Сроки перечисления взносов остались прежним

— на ОПС и ОМС исходя из МРОТ — не позднее 31.12.2017. А так как это воскресенье, срок сдвинется на 8 или 9 января 2018 г. Пока неизвестно, что у нас будет с переносами праздничных дней в 2018 г.;

— на ОПС исходя из 1% от «сверхдоходов» — не позднее 01.04.2018. Это тоже воскресенье, значит, последний день срока — 02.04.2018.

Как отчитываться по «самовзносам»

Отчетность по «самовзносам» по-прежнему сдают только главы крестьянских (фермерских) хозяйств. Но в сравнении с 2016 г. на месяц и 1 день раньше — до 30 января года, следующего за отчетным. А было — до 1 март

Таким образом, расчет за 2017 г. главам КФХ нужно будет подать не позднее 29.01.2018.

Поскольку остальные самозанятые люди никакую отчетность по взносам не сдают, до 2017 г. налоговики передавали в ПФР сведения об их доходах. А Фонд контролировал правильность исчисления взносо

Если размер взносов на ОПС, уплаченных самозанятым за год, оказывался меньше, чем выходило по сведениям из налоговой, ПФР выставлял требование об уплате недоимки, пеней и штрафа. Если же самозанятый не представлял налоговую отчетность, ПФР рассчитывал взносы исходя из

Теперь же и налоговая отчетность, и сведения об уплаченных взносах будут поступать в ИФНС. Поэтому налоговики станут сами рассчитывать сумму «самовзносов». И если полученная сумма окажется меньше расчетной, инспекция будет взыскивать недоимку, пени и штраф в соответствии с

Взносы-2017: когда плательщикам придется иметь дело с ПФР

Какие права у ПФР заберут, а какие оставят

ПФР перестанет контролировать исчисление и уплату взносов на ОПС за периоды начиная с 1 января 2017 г.

Поэтому по итогам I квартала и далее сдавать расчет по форме

Ставить организацию на учет по месту нахождения ее обособленных подразделений, наделенных правом начислять выплаты физлицам и имеющих расчетные счета, ПФР также будет на основании данных

Однако кое-какие полномочия ПФР останутся.

Фонд продолжит назначать и выплачивать пенсии. А значит, помимо информации о выплатах и взносах, полученной из ИФНС, ему нужны сведения о страховом стаже людей.

Представлять их работодателям придется отдельно. А если ПФР запросит, дополнительно нужно будет сдать документы и сведения, связанные с назначением и перерасчетом пенси

Остались у ПФР и полномочия «отлавливать» работающих пенсионеров, чтобы случайно не проиндексировать им пенсию. Для этого работодатели продолжат сдавать в Фонд форму

Что сдавать в ПФР

Итак, с 2017 г. в ПФР надо будет сдават

— ежемесячно — форму

— ежегодно — сведения о стаже работников. Срок — не позднее 1 марта года, следующего за отчетным. Впервые эти сведения надо будет представить за 2017 г. не позднее 01.03.2018.

Предполагается, что ежегодная форма будет называться СЗВ-СТАЖ. Сопровождать ее будет форма

— общее количество физлиц, на которых подаете сведения за год;

— общую сумму начисленных и уплаченных за год взносов на ОПС.

А если у вас есть работники, имеющие право на досрочную пенсию по старости, то к форме СЗВ-СТАЖ надо будет приложить документы, подтверждающие

Какие именно? Точно неизвестно. Пока это справки, которые составляет сам работодатель на основании бумаг о «вредном» или северном стаже, полученных от работник

Справка

Если компания добровольно платит за работников дополнительные страховые взносы (ДСВ) на накопительную часть пенсии, по ним надо отчитываться отдельн

Пока форма отчетности не изменилась — это реестры

Срок их представления прежний — 20 календарных дней со дня окончания квартала, в котором уплачены

Обратите внимание: сократился срок подачи формы

Ее надо направить в ПФР по заявлению работника, оформляющего пенсию. Раньше на это было 10 календарных дней со дня обращения человека, а с 2017 г. — 3 календарных

Можно ли из-за выходных переносить срок представления отчетности в ПФР

В Законе

Например,

Пока действовал Закон

Но с 01.01.2017 Закон

Однако до появления новых писем безопасный подход — перенести срок назад. В нашем примере — на 14.04.2016.

Как считать численность работников для обязательной электронной отчетности в ПФР

В Законе

В Законе

Получалось, что при сдаче персонифицированных сведений в составе

С 2017 г. в случае с

Что делать с ошибками в отчетности для ПФР

Если ошибки в переданной в ПФР отчетности обнаружит:

— работодатель, то он по-прежнему сможет подать корректирующие сведени

— отделение Пенсионного фонда, то оно отправит работодателю уведомление с призывом исправить ошибку в течение 5 рабочих

Если представленные сведения оказались неполными или недостоверными, специалист ПФР составит акт о выявлении правонарушения.

Нормы о порядке передачи акта работодателю, рассмотрении акта, принятии решения по результатам рассмотрения и выставлении требования об уплате штрафа перенесены из Закона

Решение ПФР вручают работодателю, и через 10 календарных дней оно вступает в силу. Затем еще 10 дней есть у Фонда на то, чтобы выставить требование об уплате штрафа.

У работодателя, получившего требование, те же 10 календарных дней на перечисление штрафа, если в требовании не указан более длительный срок.

Срок давности для привлечения к ответственности — 3 года со дня, когда в ПФР узнали или должны были узнать о правонарушении.

За что и на сколько будет штрафовать ПФР

За опоздание с формой

— отражены или должны быть отражены в опоздавшей форме;

— приведены с ошибками.

С 2018 г. этот порядок ПФР будет применять и к запланированной форме

Для тех, кто должен сдавать электронную персонифицированную отчетность, установлен новый штраф за ее представление на бумаге —

Интересно, что аналогичное нарушение с расчетом по взносам для ИФНС или по взносам «на травматизм» для ФСС «стоит» в 5 раз меньше —

Когда и что из персонифицированных сведений нужно выдавать работникам

Немного изменился порядок представления копий персонифицированных сведений самому застрахованному лицу.

Из новой редакции Закона

С 2017 г. передать человеку сведения

— в день увольнения или в день прекращения ГПД, на выплаты по которому начислены пенсионные взносы;

— в течение 5 календарных дней со дня обращения человека за сведениями.

Из буквального прочтения Закона

2) раздел 3 нового расчета по взносам. Там вы укажете выплаты в пользу работника и пенсионные взносы с них;

3) СЗВ-СТАЖ. Эта форма, напомню, пока в проекте. К тому же непонятно, как представлять ее работнику, если составить эту форму работодатель должен только по итогам года.

А если вы платите дополнительные страховые взносы на накопительную часть пенсии, то работнику при увольнении или по его запросу нужно передать еще и копию реестра

С 2017 г. работодатель не обязан получать от человека письменное подтверждение того, что выдал сведения персонифицированного учет

Но лучше продолжать это делать. Иначе, если работник пожалуется в трудинспекцию, что сведения не получил, возразить будет нечего. А это штраф от 30 000 до

Взносы-2017: когда плательщикам придется иметь дело с ФСС

Взносы на ВНиМ за ИФНС, а пособия за ФСС — как это будет работать

Проверять, правильно ли работодатель назначил, рассчитал и выплатил пособия за счет взносов на ВНиМ, в 2017 г. и далее продолжит ФСС.

За порядком проведения проверок Закон

Выплатив пособия, фирма уменьшает на их сумму взносы на ВНиМ к уплате по итогам квартала. И взносы, и пособия она отражает в расчете, который сдает в ИФНС.

Затем налоговики проверяют, верно ли компания посчитала взносы на ВНиМ и уплатила ли их в срок. Пособия инспекторы не трогают, а только передают сведения о них в отделение ФСС.

Получив данные, Фонд проводит камеральную проверку.

В ходе нее ФСС вправе потребовать у работодателя лишь документы, связанные с расходами на выплату пособий. Сведения о взносах, если они нужны, Фонд может запросить у

Если по результатам камералки ФСС откажет в зачете пособий в счет взносов на ВНиМ, копию решения об этом он отправит плательщику и в налоговую инспекцию.

Как вы понимаете, такое решение означает, что у фирмы появится недоимка по социальным взносам. Взыскивать ее будут налоговики в порядке, установленном

Если у ФСС в рамках камеральной проверки не возникли претензии к выплаченным пособиям и их сумма превысила начисленные взносы на ВНиМ, разницу вы по-прежнему можете:

— или зачесть в счет будущих взносов на ВНиМ;

— или получить из Фонда деньгами.

В последнем случае нужно подать в отделение ФСС заявлени

В справке надо указать сумм

— задолженности по взносам на начало и конец отчетного периода;

— начисленных к уплате взносов на ВНиМ, в том числе за последние 3 месяца;

— доначисленных взносов;

— не принятых к зачету расходов;

— средств, ранее полученных из ФСС для возмещение социальных расходов;

— возвращенных или зачтенных излишне уплаченных либо взысканных взносов;

— средств, потраченных на цели соцстрахования, в том числе за последние 3 месяца;

— уплаченных взносов на ВНиМ, в том числе за последние 3 месяца.

Также к заявлению нужно приложить расшифровк

Получив документы на возмещение, Фонд вправе назначить камеральную или выездную проверку. В остальных случаях на выездные проверки специалисты ФСС будут выходить только вместе с налоговиками, затеявшими выездную проверку взносов на

Копию решения о выделении средств для выплаты пособий или об отказе в этом Фонд отправит в

Взносы «на травматизм»: уплата и отчетность

ФСС остался администратором взносов по страхованию «на травматизм». Он же контролирует правильность расходов на выплату страховки «профессионально» заболевшим или травмированным работникам.

Эту сферу по-прежнему регулирует Закон

Остались неизменными сроки:

— уплаты исчисленных за месяц «несчастных» взносов — не позднее

— представления расчета по ним. На бумаге его надо сдать не позднее

У формы расчета прежняя кодировка —

Но Фонд убрал из расчета все, что касалось взносов на ВНиМ и пособий за счет них. То есть новая форма — по сути аналог раздела II старого расчета

Первый раз мы отчитаемся по новой форме

Взносы «на травматизм»: что изменилось в Законе № 125-ФЗ

Чтобы ФСС мог полноценно администрировать взносы «на травматизм», Госдуме пришлось перенести ряд норм из Закона

— правил проведения камеральных и выездных проверок, взыскания недоимки, пеней и штрафов;

— порядка предоставления отсрочки или рассрочки по уплате взносов, пеней и штрафов;

— расчетного и отчетного периодов;

— даты выплат;

— правил исчисления и уплаты взносов;

— ответственности за нарушения по взносам «на травматизм».

В основном нормы «переехали» без изменений. Но кое-что депутаты скорректировали.

Зачитывать превышение расходов на «несчастные» пособия в счет предстоящих взносов «на травматизм» теперь можно не только в рамках года выплаты пособий, но и дальш

До 2017 г. сумму излишка на конец года можно было только возместить из ФСС, на следующий год он не переходил.

Изменились правила постановки на учет обособленных подразделений.

Отныне не важно, есть у ОП отдельный баланс или нет. Если ОП с расчетным счетом в банке начисляет выплаты физлицам, то компании придетс

— встать на учет в ФСС по месту нахождения ОП в течение 30 календарных дней со дня его создания;

— уплачивать через ОП взносы «на травматизм» и подавать там отдельный расчет

Одновременно ФСС поставит это ОП на учет как плательщика взносов на

Будьте внимательны: многие нормы НК об уплате взносов на ОПС, ОМС и ВНиМ не совпадают с нормами обновленного Закона

Так, для компании, созданной в декабре, первый расчетный период закончится:

— по «налоговым» взносам — 31 декабря следующего

— по «несчастным» взносам — 31 декабря года создания. А значит, надо сдать расчет

Взносы «на травматизм»: проверки и штрафы

С 2017 г. проверки по взносам «на травматизм» ФСС проводит сам, независимо от налоговых проверок взносов на ОПС, ОМС и

Фонд будет разрабатывать ежегодные планы выездных проверо

Закон

Составы нарушений и штрафы за них разнесли по статьям

Появился новый штраф за представление бумажного расчета

Для руководителя организации в

Взносы «на травматизм»: подтверждение основного вида деятельности

Как и раньше, работодателям придется ежегодно подтверждать для ФСС основной вид деятельности. Это нужно, чтобы Фонд определил тариф взносов «на травматизм» на текущий

Не позднее 15 апреля работодателю надо подать в отделение

— заявление о подтверждении основного вида деятельности;

— справку-подтверждение основного вида деятельности;

— копию пояснений к бухгалтерскому балансу за предыдущий год. Малые предприятия их могут не сдавать.

Без этих документов ФСС сам установит для организации тариф взносов «на травматизм». Фонд выберет из видов деятельности, указанных в

До 2017 г. работодателям удавалось доказать в суде, что ФСС должен выбирать только из видов деятельности, которые фирма ведет на самом

После обновления законодательства это невозможно. Разве что оспорить нормы в Конституционном суде. Но куда проще и менее затратно вовремя подтвердить основной вид деятельности.

Взносы-2017: переходные положения

Как платить взносы за 2016 г. и отчитываться по ним

Налоговики будут контролировать только взносы на ОПС, ОМС и ВНиМ, которые работодатели исчислят начиная с 01.01.2017.

Поэтому отчитаться за 2016 г. надо в фонды, представив расчеты

| Форма расчета за 2016 г. | Куда представить | Последний день срока представления расчета | |

| на бумаге | в электронной форме | ||

| Расчет |

ФСС | 20.01.2017 | 25.01.2017 |

| Расчет |

ПФР | 15.02.2017 | 20.02.2017 |

Если вы перечисляете взносы за декабрь 2016 г. или более ранние периоды:

— до 31.12.2016 — укажите в платежке привычные реквизиты фондов и КБК;

— в январе 2017 г. либо позже — укажите реквизиты ИФНС и наименование органа Федерального казначейства, а также новые

Пока приказ с новыми КБК проходит регистрацию в Минюст

Если в нем ничего не изменится, то для взносов за периоды до 2017 г., уплачиваемых в 2017 г., будут действовать КБК, указанные в таблице.

| Страховые взносы | КБК |

| На ОПС по основному и пониженному тарифу | 182 1 02 02010 06 1000 160 |

| На ОПС по дополнительному тарифу при отсутствии спецоценки за работников, которые заняты на работах, указанных: | |

| — в п. 1 ч. 1 ст. 30 Закона |

182 1 02 02131 06 1010 160 |

| — в |

182 1 02 02132 06 1010 160 |

| На ОПС по дополнительному тарифу, если класс условий труда подтвержден спецоценкой, за работников, которые заняты на работах, указанных: | |

| — в п. 1 ч. 1 ст. 30 Закона |

182 1 02 02131 06 1020 160 |

| — в |

182 1 02 02132 06 1020 160 |

| На ОМС | 182 1 02 02101 08 1011 160 |

| На ВНиМ | 182 1 02 02090 07 1000 160 |

| «На травматизм» | 393 1 02 02050 07 1000 160* |

* КБК остался таким же, как в 2016 г.

Обратите внимание: КБК для взносов на ОПС по дополнительным тарифам за периоды до 2017 г. и для взносов, исчисленных в 2017 г., одинаковые.

Что будет с недоимкой или переплатой по взносам на ОПС, ОМС и ВНиМ за периоды до 2017 г.

Сведения о задолженности по взносам, пеням и штрафам, существующей на 01.01.2017, внебюджетные фонды передадут в ФНС. Исключение — сведения о безнадежных долгах, которые ПФР и ФСС спишут сами по старым правила

Фонды должны сообщить

— не позднее 01.02.2017 — сальдо расчетов по взносам, пеням и штрафам, а также сведения о взыскании недоимки, пеней и штрафов;

— не позднее 15.03.2017 — сведения о начисленных взносах из расчетов

На основании этой информации все долги будут взыскивать налоговые инспекци

Справка

ПФР дополнительно до 01.02.2017 обязан сообщить налоговикам о зарегистрированных в Фонде на

— обособленных подразделениях фирм, через которые те платят взносы;

— самозанятых плательщиках взносов.

Камеральные и выездные проверки взносов на ОПС, ОМС и ВНиМ за периоды до 2017 г. проводят фонды по старым правилам. Они же доначислят недоимку, пени и штрафы, если найдут нарушени

Однако, если «проверочное» решение ПФР либо ФСС вступит в силу 01.01.2017 или позже, взыскать доначисления эти фонды не смогут. Они сообщат сведения налоговикам, и те взыщут деньги по правилам

Теперь о переплате по взносам за периоды до 2017 г.

Заявление о возврате излишка взносов на ОПС или ОМС надо подавать в ПФР, а о возврате излишка взносов на ВНиМ — в ФСС.

Работать с заявлением фонды будут по правилам Закона

Если у заявителя нет долгов перед фондами по состоянию на 01.01.2017, ПФР или ФСС должен принять решение о возврате переплаты. На это у них есть 10 рабочих дней со дня:

— завершения камеральной проверки уточненного расчета, в котором указана переплата и который поэтому стал причиной подачи заявления о возврате;

— подачи заявления, если возврат не связан с представлением уточненки.