Практика составления ОФР: прочие доходы, расходы и налог на прибыль

Прочих доходов и расходов нет либо они мизерные: стоит ли упоминать о них в ОФР

Внешне ОФР прост: выручка минус себестоимость равно прибыль от продаж. Но это кажущаяся простота. После прибыли от продаж нам нужно показать финансовые результаты от необычной деятельности, где каждый значимый прочий доход должен встретить и свой прочий расход.

Типовая форма ОФР только намекает на порядок построения этих показателей. А как сделать отчет правильно, чтобы он был информативным и полезным, решать приходится нам самим. Толком это дело никто не объясняет.

Большинство разъяснений сводится к цитированию ПБУ

Потому нам ничего не остается, кроме как самим пробовать и находить. Главное правило — включать логику и здравый смысл.

Итак, для начала смотрим, что нам предлагает регламентирующий документ. Вот как группирует прочие доходы и расходы действующая форма ОФР.

Отчет о финансовых результатах

за __________ 20__ г.

| Наименование показателя | За ______ | За ______ |

| Доходы от участия в других организациях | ||

| Проценты к получению | ||

| Проценты к уплате | ||

| Прочие доходы | ||

| Прочие расходы |

Подавляющее большинство ОФР, которые я изучаю через Интернет, выглядят именно так, без дополнений и сокращений. Часто показатели этих строк нулевые или настолько мизерные, что легко можно ими пренебречь и в ОФР их не включать.

Но бухгалтерские программы обычно не позволяют убирать пустые строки форм. Плюс электронную бухотчетность в налоговую инспекцию и в статистику сдают по формату, который рекомендовала ФНС. Вот и приходится использовать образцы по полной. В результате чего в них включают и пустые строки, и строки с незначительными суммам

И все же, коллеги, кто-нибудь может мне объяснить смысл пустых строк в ОФР? Нет данных о прочих доходах и расходах — нет и соответствующих статей в отчете. В крайнем случае можно все пять «прочих» статей объединить в одну свернутую «Финансовый результат от прочей деятельности».

Если вы пойдете по этому пути, добавьте в учетную политику фразу: «Формы бухгалтерской отчетности организация разрабатывает самостоятельно на основе типовых форм. Строки, графы, разделы типовых форм, по которым нет числовых значений, не приводятс

Так вы сможете очистить от никому не нужных пустых строк все формы, а не только ОФР.

Что в реальности нужно показать в статьях «Прочие доходы» и «Прочие расходы» ОФР

Я понимаю, что совет поэкспериментировать с формой ОФР звучит странно. Намного проще ничего не менять в типовом образце. Но тогда мы становимся заложниками статей «Прочие доходы» и «Прочие расходы». О чем я? Поясню.

Вот первая цитата из ПБУ

Вот вторая, но уже из ПБУ

Третья цитата, снова ПБУ

Четвертая, и последняя, цитата из ПБУ

В итоге ПБУ

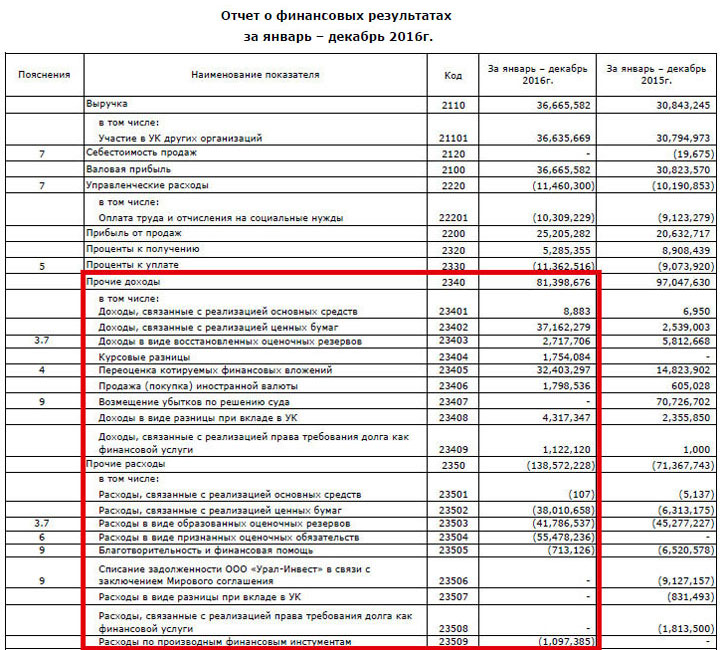

Но что мы видим в типовой форме отчета? Если отбросить полученные дивиденды и проценты, то любой другой прочий доход, а с ним и расход, в стандартном ОФР можно показать только по статьям «Прочие доходы» и «Прочие расходы» соответственно. То есть в общем котле вместе с другими суммами. А ниже расшифровать подстатьями к этим статьям.

На самом же деле статьи «Прочие доходы» и «Прочие расходы» ОФР нужны для остатков существенных показателей этих видов поступлений и расходов.

Допустим, прочий доход № 1 составляет 20% от общей величины поступлений, а прочий доход № 2 — 3%. Значит, сумму первого мы должны показать по отдельной статье НАД статьей «Прочие доходы» ОФР. А в эту статью вписать лишь сумму второго.

Если же строго блюсти типовую форму отчета, получится невесть что. Покажу на примере.

Удивительная история, да? Прочие доходы и расходы компании затмили выручку с себестоимостью. И по-хорошему, все расшифрованные подстатьи должны стоять выше статей «Прочие доходы» и «Прочие расходы» соответственно. И лишь то, что осталось нерасшифрованным, какие-то несущественные, не стоящие внимания доходы и расходы, — в этих статьях.

Вот к чему приводит погоня за типовыми формами бухгалтерской отчетности. Во имя этого компания принесла в жертву понятность, информативность и уместность информации в ОФР.

Что делать, если Минфин и ФНС хотят получать в электронном виде типовые, а не модернизированные формы? Выход один — делать отчетность по своим образцам и сдавать ее в ИФНС и в статистику на бумаге. Ни Закон о бухучете, ни НК не обязывают нас представлять бухгалтерскую отчетность через Интерне

Расшифровываем прочие доходы и расходы: от частного...

А сейчас подумаем, как переработать типовую форму ОФР в нормальную так, чтобы корректно показать прочие доходы и расходы.

Вот у вас появился приличный доход от продажи старых ОС. Выручкой признать нельзя, а расшифровать в ОФР надо. Если мы строим ОФР сами, то сразу же после статьи «Прибыль (убыток) от продаж» размещаем дополнительные статьи для доходов, расходов и финансового результата от продажи ОС.

Вот как это может выглядеть.

Отчет о финансовых результатах

за __________ 20__ г.

| Наименование показателя | За ______ | За ______ |

| Прибыль (убыток) от продаж | ||

| Доходы от продажи объектов ОС | ||

| Расходы, связанные с продажей объектов ОС | ||

| Финансовый результат от продажи объектов ОС |

Согласитесь, в таком виде все уместно и понятно. Финансовый результат здесь не просто важен, а необходим, когда, например, идет ликвидация отдельного подразделения или сворачивается какой-то вид деятельности. Подобная информация существенна для пользователя по определению. Поэтому ее обязательно нужно показать в ОФР и далее — в пояснениях к нему. Демонстрация прибыли или убытка от конкретной деятельности — главная задача отчета.

Теперь допустим, что проданные объекты ОС были очень старые и почти самортизированные. Доходы чисто символически превысили балансовую стоимость объектов. Тогда нет смысла расписывать это по трем дополнительным статьям ОФР. Достаточно показать финансовый результат. Мизерная выручка и бросовая балансовая стоимость ОС в ОФР особой важности для пользователя не представляют.

В ПБУ

...к общему

Частный вопрос с продажей ОС мы решили прямым указанием доходов, расходов и финансового результата в ОФР. Но давайте попробуем от частного перейти к общему. А именно найдем универсальную обобщенную структуру статей для прочих доходов и расходов в ОФР.

Задачка непростая, поскольку сначала неясно, где искать. В тех же МСФО вообще нет требований к формам отчетов в целом и к ОФР в частности. Только состав сведений, которые необходимо раскрыть.

Что делать? Давайте вспомним начало семинара, когда мы выяснили, что изменения в активах и обязательствах суть следствие финансовых результатов. Вспомнили? Если взять выручку и себестоимость по ОФР, то, пусть грубо, можно сказать, что это и есть следствие изменений в оборотных активах: запасах и торговой дебиторке.

Следовательно, изменения внеоборотных и финансовых активов, а также изменения обязательств за период надо раскрывать по-другому, а именно через статьи прочих доходов и расходов.

Как нельзя кстати здесь прослеживается аналогия с динамическим отчетом о движении денежных средств (ОДДС). В нем денежные потоки классифицируют по обычной, инвестиционной и финансовой деятельности. Почему бы не выделить среди прочих доходов и расходов два последних потока?

Если попробовать, то прочие доходы от инвестиций можно сгруппировать в ОФР так.

Отчет о финансовых результатах

за __________ 20__ г.

| Наименование показателя | За ______ | За ______ |

| Доходы от инвестиционной деятельности — всего | ||

| в том числе доходы от продажи внеоборотных активов — всего | ||

| из них доходы от продажи финансовых активов | ||

| доходы от уступки требований | ||

| полученные дивиденды и проценты — всего | ||

| из них дивиденды | ||

| из них проценты |

Строки для инвестиционных расходов будут зеркальными. А под ними надо вывести итог по статье «Финансовый результат от инвестиционной деятельности».

Под финансовой деятельностью фирмы обычно понимают получение денег от участников или кредиторов. То есть собственно финансирование. Потому доходов тут может и не быть. Тогда в ОФР надо выделить только расходные статьи.

Отчет о финансовых результатах

за __________ 20__ г.

| Наименование показателя | За ______ | За ______ |

| Расходы от финансовой деятельности — всего | ||

| в том числе | ||

| проценты по долговым ценным бумагам | ||

| проценты по кредитам | ||

| проценты по займам полученным |

Логику, которую мы применили к отражению в ОФР результатов инвестиционной и финансовой деятельности, пусть и не явно, подтверждают первые «прочие» статьи типового ОФР:

— «Доходы от участия в других организациях»;

— «Проценты к получению»;

— «Проценты к уплате».

Очертив круг прочих доходов и расходов по инвестиционной и финансовой деятельности, нам остается только обозначить отдельными статьями иные показатели. Доходы, например, могут быть таким

Отчет о финансовых результатах

за __________ 20__ г.

| Наименование показателя | За ______ | За ______ |

| Причитающиеся штрафы, пени, неустойки за нарушение условий договоров | ||

| Поступления в возмещение причиненных убытков | ||

| Списанная кредиторская задолженность | ||

| Прибыль прошлых лет, выявленная в отчетном году |

Конечно, выделять эти виды прочих доходов в отдельные статьи нужно только при их существенности для пользователей отчетности.

Что касается иных прочих расходов, то примерный список тако

Отчет о финансовых результатах

за __________ 20__ г.

| Наименование показателя | За ______ | За ______ |

| Подлежащие уплате штрафы, пени, неустойки за нарушение условий договоров | ||

| Возмещение причиненных организацией убытков | ||

| Списанная дебиторская задолженность | ||

| Расходы на благотворительность | ||

| Убытки прошлых лет, выявленные в отчетном году |

Стоимость услуг банков — прочий расход или обычный?

Отдельно стоит упомянуть прочий расход в виде оплаты услуг банков. Так повелось, что стоимость любых подобных услуг мы квалифицируем только таким образом. Собственно, ПБУ

Но, коллеги, есть же всем известный принцип: мы распределяем расходы между обычной и прочей деятельностью в зависимости от того, под какие доходы несем эти расходы. Вот мы платим зарплату сотрудникам офиса. Это — общехозяйственные затраты, которые становятся расходами по обычным видам деятельности. И уменьшают обычные же доходы — выручку.

Тогда почему комиссия банка за перечисление зарплаты управленцам — прочий расход? Очевидно, что это такой же расход, как и оплата труда.

Просто не нужно всегда буквально и дословно воспринимать нормативные требования. Иначе можно загнать себя в тупик. Вот еще один пример парадокса из п. 23 ПБУ

Это требование выполнить нельзя, поскольку любые расходы априори попадают на счета прибылей и убытков. Иначе, судя по терминологии

Какие прочие доходы и расходы можно свернуть до финансового результата

Понятно, что перечисленными видами прочие доходы и расходы не исчерпываются. Разберем те, что в ОФР лучше свернуть, то есть показать по ним только финансовые результаты.

Конечно, разнородные прочие доходы и расходы сворачивать в одну статью нельзя.

Возьмем курсовые разницы от пересчета валютных ценностей. Сегодня они положительные, рисуем в учете прочие доходы. Завтра — отрицательные, отражаем прочие расходы. В итоге к концу отчетного периода могут накопиться внушительные суммы тех и други

То же самое с пересчетом стоимости котируемых ценных бумаг. Величину роста в текущем бухучете включаем в прочие доходы. Величину падения — в прочие расход

Так вот, мы не можем собрать в одно целое положительные курсовые разницы и величину роста стоимости бумаг, вычесть из этого отрицательные разницы и величину падения стоимости, а после отразить результат в ОФР одной статьей.

Должно быть две статьи:

— «Финансовый результат от пересчета валютных ценностей». Это сальдо положительных и отрицательных курсовых разниц. То есть берем кредитовый оборот по соответствующему субсчету к счету 91 «Прочие доходы и расходы» и вычитаем из него дебетовый оборот;

— «Финансовый результат от пересчета стоимости котируемых ценных бумаг». То же самое.

Однако в этом случае неправильно и другое — ввести в ОФР четыре статьи вместо двух. То есть показать в прочих доходах отдельно положительные разницы, отдельно рост стоимости бумаг. А в прочих расходах отдельно — отрицательные разницы и отдельно — падение стоимости.

Это бессмысленное действо, от которого пользователю никакого прока. И даже больше, в Бухгалтерском методологическом центре (БМЦ) уверены: когда мы имеем дело с такими операциями, этот подход нарушает ПБУ

В итоге одной свернутой статьей следует показывать в ОФР финансовый результат, в частности:

— от пересчета стоимости валютных ценностей — курсовые разницы;

— от покупки и продажи валютных ценностей;

— от пересчета стоимости котируемых ценных бумаг;

— от отчислений и восстановлений в оценочных резервах.

Закончим на этом с прочими доходами и расходами. В ОФР нам осталось разобрать только механику отражения расчетов по налогу на прибыль.

Расчеты по налогу на прибыль: зачем они нужны в ОФР

Что такое налог на прибыль, никому из вас объяснять не нужно. Сдать декларацию по нему — дело само по себе нетривиальное. Но в бухучете, как оказалось, проблем с ним даже больше, нежели в налоговом учете.

Для чего в ПБУ

Поэтому теоретизировать по поводу отложенных налоговых активов и обязательств (ОНА и ОНО соответственно) можно, но большого смысла я в этом не вижу. Зато понимаю следующее.

Расход в виде налога на прибыль — существенная статья ОФР, ее показатель отнимает примерно

Как это все делается с помощью ОФР? Давайте смотреть.

Опираясь на данные оборотных ведомостей, сформировать правильные показатели по налогу на прибыль довольно просто. Если у вас еще остались трудности с этим, советую посмотреть пошаговые инструкции в Типовых ситуациях на нашем сайте.

Расчеты по налогу на прибыль: формулы подсчета показателей

Итак, доход в ОФР записывают с плюсом, а расход — с минусом. То есть все промежуточные результирующие показатели и итоговые величины в отчете выводят арифметическим сложением статей со знаком плюс и статей со знаком минус. Роль последнего в форме играют скобки.

Сколько будет

А чему равно

Вот и вся хитрость.

Для получения налоговых показателей в ОФР при общей системе налогообложения я использую простые формулы. Если результат расчета положительный, указываем его в отчете без скобок. Отрицательный — в скобках, но, само собой, без знака минус.

| Статья ОФР | Формула расчета показателя статьи | Пояснения |

| Текущий налог на прибыль | Показатель строки 180 «Сумма исчисленного налога — всего» листа 02 декларации по налогу на прибыль за отчетный период или год | Текущий налог на прибыль уменьшает кредитовое сальдо счета 99 «Прибыли и убытки», значит, он — расход. Указываем в скобках |

| в том числе постоянные налоговые обязательства (активы) | [Кредитовый оборот по субсчету «ПНА» к счету 99 «Прибыли и убытки»] – [Дебетовый оборот по субсчету «ПНО» к счету 99 «Прибыли и убытки»] | Превышение кредитового оборота над дебетовым означает увеличение прибыли, поэтому вписываем результат в ОФР без скобок. Обратная ситуация влечет уменьшение прибыли, поэтому к результату нужны скобки |

| Изменение отложенных налоговых обязательств | [Дебетовый оборот по счету 77 «Отложенные налоговые обязательства] – [Кредитовый оборот по счету 77 «Отложенные налоговые обязательства»] | ОНО хоть и отложенное, но обязательство, то есть расход. Если в отчетном периоде ОНО погасили больше, чем признали, экономические выгоды увеличились, результат приводим без скобок. Иначе экономические выгоды уменьшились, и результат должен стоять в скобках |

| Изменение отложенных налоговых активов | [Дебетовый оборот по счету 09 «Отложенные налоговые активы»] – [Кредитовый оборот по счету 09 «Отложенные налоговые активы] | Начисление ОНА позволяет временно уменьшить обязательства по налогу на прибыль, что увеличивает экономические выгоды. Значит, результат без скобок. Но если ОНА погасили больше, чем признали, эффект обратный. И результат будет в скобках |

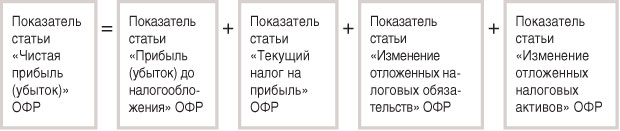

Если применить эти формулы и результаты разнести по «налоговым» статьям ОФР, показатель статьи «Чистая прибыль (убыток)», с оглядкой на правила арифметики, надо считать так.

Сумму получившейся чистой прибыли я перепроверяю следующим образом.

Что дает результат умножения в этой формуле? Правильно, коллеги, условный расход по налогу на прибыль, ставка которого как раз 20%. Дальше он уменьшает показатель статьи «Прибыль (убыток) до налогообложения» и на следующем этапе сумма корректируется на сальдо ПНО и

В итоге последнюю формулу можно упростить так.

Ура, ОФР готов! Можно сообщить директору, что год прошел не зря, и есть основания рассчитывать на бонус.

А вам, уважаемые слушатели, бонусом к финалу беседы об ОФР предлагаю несколько цитат известных ученых и не только о доходах, расходах и прибыля

«Я не буду особенно смел, если скажу, что в этом деле я немножко понимаю, понимаю эти подсчеты, и, господа, позволю себе вам сказать, что можно сделать подсчеты какие вам угодно. Захочу, подсчитаю — будет доход, захочу — расход!», Витте С.Ю.

Яворский А.А. «Основной факт бухгалтерии» / Н. Новгород, 1909

«Прибыль, как положительный результат хозяйственной деятельности предприятия, выражается приростом ценностей. Прирост же ценностей в хозяйстве может получаться из двух источников: от торгово-производственной деятельности данного хозяйства и от внешней рыночной конъюнктуры».

Цыганов Н. «Влияние переоценок на результаты хозяйственной деятельности» / Счетоводство, 1925, № 2

«Доход признается только тогда, когда на то имеется обоснованная уверенность, а расход — как только возникает обоснованная возможность».

Кутер М.И. «Основы теории бухгалтерского учета» / Краснодар, 1996

«Одна из самых туманных и сложных категорий бухгалтерского учета — это категория расходов. В самом деле, что такое расходы?»

Соколов Я.В. XV международный конгресс бухгалтеров: впечатления участника / Бухгалтерский учет, 1998, № 2

«Расходы представляют собой использование или потребление товаров и услуг в процессе получения доходов».

Мэтьюс М.Р., Перера М. Х.Б. «Теория бухгалтерского учета» – М., Аудит: ЮНИТИ, 1999

Еще не могу не поделиться письмом 1979 г. от обычного главного бухгалтера к профессору А.А. Додонову, тогда — уважаемому специалисту в области себестоимости полуфабрикатов и автоматизации учета. Времена идут, проблемы почти не меняются.