Зарплата и НДФЛ — 2024/2025

Выплата зарплаты

Срок выплаты

Зарплату выдают минимум два раза в меся

•аванс — с

•зарплату за вторую половину месяца — с

Конкретные даты выплаты устанавливают в трудовом или коллективном договоре либо в ЛНА, например в положении об оплате труда.

Если последний день срока выплаты — выходной или праздник, зарплату надо выдать в предшествующий рабочий день. Пример: дата выплаты зарплаты за вторую половину месяца приходится на воскресенье 15.12.2024. Зарплату нужно выплатить в пятницу 13.12.2024.

Если последний день срока выплаты — выходной или праздник, зарплату надо выдать в предшествующий рабочий день. Пример: дата выплаты зарплаты за вторую половину месяца приходится на воскресенье 15.12.2024. Зарплату нужно выплатить в пятницу 13.12.2024.

Можно ли выплачивать зарплату раньше срока?

Можно ли выплачивать зарплату раньше срока?

Да, если она начислена за отработанное время.

В остальных случаях досрочную выплату могут признать нарушением правила о выплате зарплаты минимум раз в полмесяц

Когда выдать зарплату за декабрь 2024 г.

Способ выплаты: на банковскую карту

Такой способ выплаты прописывают в трудовом или коллективном договоре, а работник должен написать заявление с реквизитами карты. Банк для перечисления зарплаты работник выбирает

Может ли работник выбрать банк, если в организации есть зарплатный проект?

Да, может. Работник вправ

•даже при наличии зарплатного проекта у работодателя сразу указать в заявлении другой банк

•сначала получать зарплату через банк работодателя, а после сменить его на другой, подав заявление. Через 15 дней после такого заявления работодатель обязан перечислять зарплату по новым банковским реквизитам

Заявление на перечисление зарплаты на карту

Штраф за ограничение в выборе банка для получения зарплаты, смену зарплатного банка без согласия работник

| Кого штрафуют | Сумма штрафа, руб. |

| Должностное лицо, например руководителя | |

| Малое или микропредприятие | |

| Остальные организации |

Способ выплаты: наличными

Зарплату выдают наличными из кассы, если ее безналичное перечисление не предусмотрено трудовым или коллективным договором и у вас нет заявления работника с реквизитами карты.

Не полученную в срок зарплату депонируют в последний день выдачи из кассы. Выдают депонированную зарплату из кассы по РКО. Невостребованную депонированную зарплату по истечении 3 лет списывают.

Можно ли выдать зарплату другому человеку?

Да, по доверенности от работника, заверенной либо нотариусом, либо самим работодателем. Тогда РКО оформляют на доверенное лицо, в строке «Приложение» указывают реквизиты доверенности. Если доверенность на разовое получение, кассир забирает ее оригинал, если на многократное — копию.

Способ выплаты: в натуральной форме

Выдавать зарплату собственной продукцией, товарами и иным имуществом можно только по заявлению работника, а также если это предусмотрено трудовым или коллективным договором. Максимальный размер натуральной части — 20% от начисленной зарплат

На стоимость выданных в качестве оплаты труда товаров надо начислить НДС.

Независимо от способа выплаты зарплаты выдайте работникам расчетные листки.

Расчет зарплаты

Системы оплаты труда

Две основные системы оплаты труда:

•повременная — зарплату считают за отработанное время по окладу или тарифной ставке

Нерабочие праздничные дни не уменьшают зарплату работников на окладе.

•сдельная — зарплата зависит от объема выполненной работы, сдельные расценки за единицу продукции умножают на количество произведенной продукции

Сдельщикам, которые отдыхали в нерабочие праздничные дни, положено дополнительное вознаграждение в размере, установленном ЛНА, трудовым или коллективным договоро

Как считать аванс

Аванс — это зарплата за первую половину месяца. Его считают пропорционально отработанному времени. Если работник в этот период ни дня не отработал, например

Можно ли установить фиксированный аванс?

Можно. Аванс можно платить и в фиксированной сумме, и в процентах от оклада. Но вряд ли стоит так делать. Ведь придется проверять, чтобы начисленный таким образом аванс был не меньше оплаты за отработанное время. И посчитать оплату за отработанное в первой половине месяца время все равно придетс

Праздничные дни в первой половине месяца при расчете аванса не учитывают.

Пример расчета аванса и зарплаты за январь

/ условие / Оклад работника — 24 000 руб. В январе 2025 г. 17 рабочих дней, 5 из них — за период с 1 по 15 января.

/ решение / Аванс за январь 2025 г. —

Зарплата за вторую половину января —

Удержания из зарплаты: размеры и проводки

Калькулятор компенсации за неиспользованный отпуск при увольнении

Оплата работы в выходные и праздники

Работник на окладе

Вариант 1 — двойная оплата

За каждый час работы в праздник или выходной дополнительно к окладу платят двойную часовую ставку, а если отработан полный рабочий день — двойную дневную. Это минимальная сумма, конкретный размер доплаты устанавливают в ЛНА, коллективном или трудовом договор

Пример расчета оплаты работы в праздник и выходной

/ условие / В 2025 г. работник трудился:

•в январе — 136 ч, а также 4 ч в праздник 7 января

•в феврале — 160 ч, а также 8 ч в выходной 15 февраля

Часовая ставка работника — 183 руб.

/ решение / Доплата в январе 2025 г. за работу в праздник —

Вариант 2 — одинарная оплата и отгул

Вместо двойной оплаты работник может взять отгул. В этом случа

•работу в выходной или праздник оплачивают в одинарном размере

•оклад за месяц, в котором использован отгул, не уменьшают

При увольнении работнику надо выплатить компенсацию за неиспользованные отгулы за работу в выходные и праздники. То есть разницу между двойной оплатой и той, что уже начислена в одинарном размере. С 01.03.2025 такая выплата появится в ч. 7 ст. 153 ТК РФ (ред., действ. с 01.03.2025). Но по решению КС это правило действует и сейча

Пример расчета оплаты работы в праздник при отгуле

/ условие / Два работника трудились в праздничный день 07.01.2025 по 8 ч. Один за это взял отгул 27.01.2025, другой — 20.02.2025. Часовая ставка работников — 183 руб.

/ решение / За январь обоим работникам причитается полный оклад и доплата за работу в выходной —

За февраль обоим работникам положен полный оклад.

Как оплатить работу по сменному графику в новогодние праздники?

При сменном графике за работу в праздничные дни

Работу по графику в выходные дни

Сдельщики

Сдельщику за работу в праздник причитается двойная сдельная расценка, а если он берет отгул — одинарна

Пример расчета оплаты работы в праздник сдельщику

/ условие / Работник в свой выходной 07.01.2025 установил 5 комплектов автосигнализации. Расценка за 1 комплект — 500 руб. Отгул работник не брал.

/ решение / Оплата работы в выходной —

Образцы документов по зарплате

Перевод на карту

На работников, получающих зарплату на банковскую карту, составляют расчетную ведомост

Образец расчетной ведомости Т-51

Образец платежного поручения на перечисление зарплаты

Выдача наличными

Расчетная ведомость — первичный документ для начисления зарплаты. Зарплату из кассы выдают по платежной ведомости.

Другой вариант — аванс выдать по платежной ведомости, а в конце месяца заполнить расчетно-платежную ведомость. Так как в ней будет расчет зарплаты за весь месяц и сумма к выплате за вторую половину месяца, расчетная ведомость не нужна. На всю выплаченную по ведомости сумму оформляют один

Образец платежной ведомости Т-53

Образец расчетно-платежной ведомости Т-49

Расчетный листок

При выдаче зарплаты за вторую половину месяца каждому работнику нужно вручить расчетный листок, форма которого обычно есть в бухгалтерских программа

Работникам, с которыми действует электронный кадровый оборот, листки высылают на email, остальным выдают на бумаг

Расчетный листок

Налоги и учет

Исчисление и уплата НДФЛ

НДФЛ с доходов работника-резидент

•считают нарастающим итогом с начала года, уменьшая на вычеты

•удерживают при выплате и аванса, и зарплаты за вторую половину месяца

•перечисляют в обычные сроки

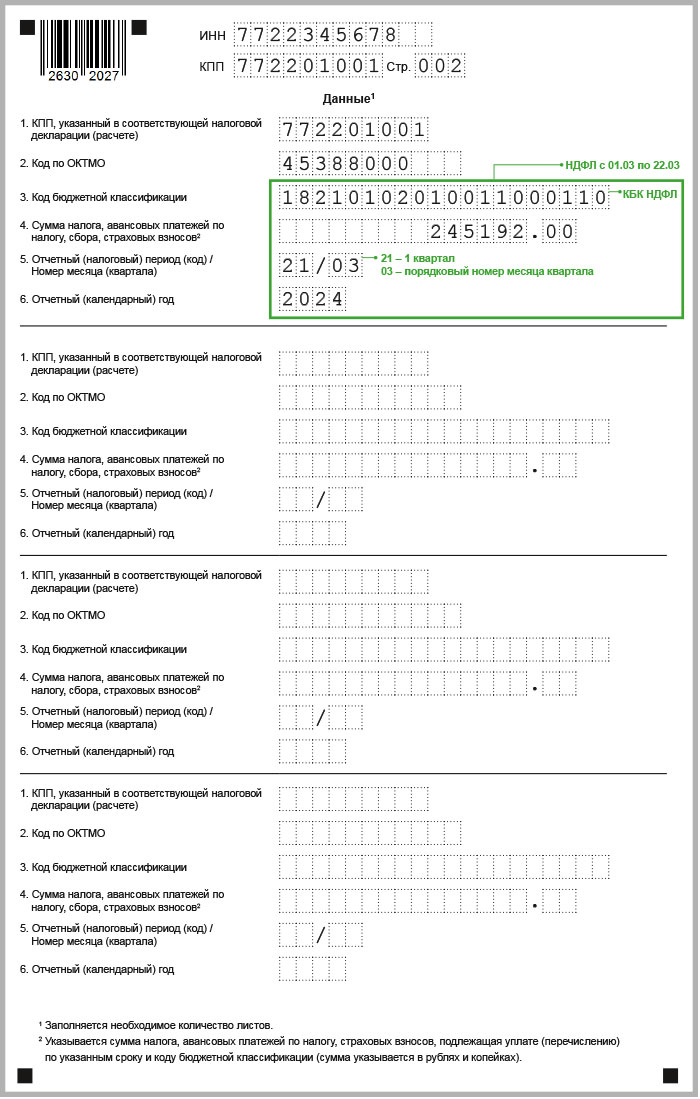

Уведомления об исчисленном НДФЛ подают в инспекцию два раза в месяц, а в декабре — три.

Образец уведомления по НДФЛ

Ставки НДФЛ — 2024

| Доход нарастающим итогом с начала года, руб. | Ставка НДФЛ, % |

| До 5 000 000 включительно | 13 |

| 5 000 001 и более | 15 |

Ставки НДФЛ — 2025

С 01.01.2025 для зарплаты без учета районных коэффициентов и северных надбавок будет пять ставок

| Доход нарастающим итогом с начала года, руб. | Ставка НДФЛ, % |

| До 2 400 000 включительно | 13 |

| 15 | |

| 18 | |

| 20 | |

| 50 000 001 и более | 22 |

Чтобы сохранить чистый доход работника с годовой зарплатой свыше 2,4 млн руб. с 2025 г., надо заключить допсоглашение к трудовому договору, указав зарплату так, чтобы средняя сумма на руки осталась прежней.

Пример. Расчет оклада в 2025 г. при сохранении суммы на руки

/ условие / Оклад работника на руки в 2024 г. — 300 000 руб. в месяц (3 600 000 руб. в

/ решение / 2 400 000 руб. из годового оклада до удержания НДФЛ будут облагаться по ставке 13%.

На руки работник получит

1 512 000 руб. — оставшаяся часть годового оклада на

Посчитаем полный новый оклад до вычета НДФЛ в 2025 г., сложив его части, облагаемые налогом по ставкам 13% и 15%. Результат — 4 178 824 руб. (348 235 руб. в меся

Пока доход работника до вычета НДФЛ с начала года не превысит 2 400 000 руб., он ежемесячно будет получать на руки 302 964 руб., а после до конца года —

Но в среднем за год выйдет 300 000 руб. в меся

Ставки для зарплат в части районных коэффициентов и надбавок

| Доход нарастающим итогом с начала года, руб. | Ставка НДФЛ, % |

| До 5 000 000 включительно | 13 |

| 5 000 001 и более | 15 |

Страховые взносы

Взносы по единому тарифу и на травматиз

•считают по итогам каждого месяца по каждому работнику

•начисляют на все выплаты в пользу работника с начала года

•уплачивают:

— по единому тарифу — не позднее 28 числа следующего месяца

— на травматизм — не позднее 15 числа следующего месяца

О взносах по единому тарифу за первый и второй месяц квартала надо подавать уведомление.

Образец уведомления по взносам

Налоговый учет

Для налога на прибыль зарплату и взносы с нее учитывают в расходах в последний день месяца, за который они начислен

Проводки

| Дебет | Кредит | Операция |

| 20 (26, 44) | 70 | Начислена зарплата |

| 20 (26, 44) | 69.09 (69.11) | Начислены взносы |

| 70 | 68.01 | Удержан НДФЛ |

| 70 | 51 | Зарплата перечислена на карту работника |

| 70 | 50 | Зарплата выдана наличными |

Зарплата за декабрь 2024 г.

Срок выплаты

Аванс и зарплату за декабрь 2024 г., дата выплаты которых выпадает на новогодние праздники с 29.12.2024 по 08.01.2025, надо выдать 28 декабря.

Зарплату за второю половину декабря с датой выдачи после 08.01.2025 платите как обычно.

НДФЛ и взносы

НДФЛ с зарплаты работника-резидента за декабрь 2024 г., выплаченной в декабре, считают по ставке 13%, а с суммы больше 5 млн руб. — 15%.

Зарплата работника-резидента за декабрь 2024 г., выплаченная в январе, относится к доходам 2025 г., поэтому НДФЛ с нее считают по новым прогрессивным ставкам

Сроки уплаты НДФЛ:

•удержанного с 1 по 22 декабря — 28.12.2024

•удержанного с 23 по 31 декабря — 28.12.2024

•удержанного с 1 по 22 января 2025 г. — 28.01.2025

Сроки уплаты взносов с зарплаты за декабрь 2024 г.:

•по единому тарифу — 28.01.2025

•на травматизм — 15.01.2025

Срок сдачи

| Когда выплачена зарплата за декабрь | Срок подачи уведомления о НДФЛ | Когда отразить | |

| в справке о доходах | |||

| С 1 по 22 декабря | 25.12.2024 | За 2024 г. | За 2024 г. |

| С 23 по 31 декабря | 28.12.2024 | ||

| С 1 по 22 января | 27.01.2025 | За 1 квартал 2025 г. | За 2025 г. |

Зарплату за декабрь и начисленные с нее взносы покажите в РСВ и в разделе 2

Последствия невыплаты зарплаты

| Последствия | Комментарии | |||||||

| Компенсация работнику за задержку зарплаты и аванса | Формула расчета компенсаци

| |||||||

| Штраф за задержку или невыплату зарплат | Для малого или микропредприятия — для остальных организаций — для должностного лица — | |||||||

| Приостановка работы до выплаты зарплаты | Работник может приостановить работу, если зарплату задержали больше чем на 15 дней. О приостановке он должен письменно уведомить работодателя. За время приостановки надо платить средний заработо | |||||||

| Сообщение в трудинспекцию о задержке зарплаты | Такое сообщение от работников — основание для внеплановой проверки работодател | |||||||

| Уголовная ответственность за невыплату зарплаты более 3 месяцев | Грозит руководителю организации или ОП при наличии корыстной или иной личной заинтересованност |

НДФЛ-2025: памятка для работника

В 2025 г. много изменений по НДФЛ, которые могут вызвать вопросы у ваших сотрудников. Мы подготовили памятку с ответами на главные из них.

5 ставок НДФЛ для зарплаты, премий, отпускных и иных выплат за труд без учета северных надбавок и коэффициентов

•13% — для выплат до 2,4 млн руб. в год

•15% — от 2,4 млн до 5 млн руб. в год

•18% — от 5 млн до 20 млн руб. в год

•20% — от 20 млн до 50 млн руб. в год

•22% — свыше 50 млн руб. в год

Если ваша зарплата до 200 тыс. руб. в месяц до вычета НДФЛ, сумма на руки не изменится.

Если ваша зарплата до 200 тыс. руб. в месяц до вычета НДФЛ, сумма на руки не изменится.

Если больше, налог увеличится, а сумма на руки снизится — пример расчета.

Если больше, налог увеличится, а сумма на руки снизится — пример расчета.

Если работодателей несколько

Каждый работодатель считает НДФЛ из своих выплат.

Если за 2025 г. суммарный доход по всем местам работы окажется больше 2,4 млн руб. или другого порогового значения, в 2026 г. вы получите из ИФНС уведомление о доплате налога. Сумму по уведомлению надо будет уплатить не позднее 1 декабря 2026 г.

Пример. Расчет доплаты по НДФЛ, если работодателей несколько

/ условие / Оклад работника в 2025 г. в фирме А — 1 300 000 руб. в год, с него удержан НДФЛ 13% —

/ решение / Общий доход работника за год —

Налог, удержанный в течение 2025 г. двумя работодателями, — 351 000 руб., НДФЛ к доплате —

Увеличен вычет на детей

•1 400 руб. — вычет на первого ребенка

•2 800 руб. — на второго

•6 000 руб. — на третьего и последующих

450 000 руб. — новый предельный размер лимита годового дохода для применения вычетов на детей.

У родителей вырастет сумма зарплаты на руки в сравнении с 2024 г. На сколько конкретно, зависит от количества детей и годового дохода.

Для вычета нужна только копия свидетельства о рождении ребенка.

ГТО-вычет

Сумма вычета — 18 000 руб. за год для сдавших нормы ГТО и прошедших диспансеризацию. Вычет можно получить у работодателя в 2025 г. или самостоятельно, подав декларацию

Если выполните условия вычета, в месяце его применения на руки получите зарплату больше обычного, например, при ставке НДФЛ 13% — на

2 ставки НДФЛ для районных коэффициентов и надбавок за работу на Крайнем Севере

•13% — для выплат до 5 млн руб. в год

•15% — свыше 5 млн руб. в год

НДФЛ по зарплате и доплатам за работу на Крайнем Севере считают отдельно: к зарплате без учета коэффициентов и надбавок применяют пятиступенчатую шкалу ставок, а к доплатам за работу на Крайнем Севере — двухступенчатую — пример расчета.

Часть зарплаты, приходящаяся на северные надбавки, не превышающая 5 млн руб., по-прежнему облагается НДФЛ по ставке 13%.

Проверь себя: мини-тест

Дата выплаты зарплаты за вторую половину месяца — 5-е число. Когда надо выплатить зарплату за декабрь 2024 г.?

Сколько ставок НДФЛ установлено для зарплаты в 2025 г.?

Надо ли оплачивать нерабочие праздничные дни сдельщику, если он в эти дни отдыхал?

Работник трудился 7 января и за это взял отгул в феврале. Как начислить зарплату с учетом работы в праздник?

Может ли работник сам выбрать банк для перечисления зарплаты?