Комментарий к новой льготе по налогу на прибыль по доходам в виде имущества и имущественных прав, полученных от участников

С 31.12.2010 действуют поправки, освобождающие от обложения налогом на прибыль суммы невостребованных участниками ООО и АО дивидендов (подп. 3.4 п. 1 ст. 251 НК РФ; ч. 1 ст. 4 Федерального закона от 28.12.2010 № 409-ФЗ). Однако если приглядеться к новой льготе повнимательнее, то можно увидеть, что она распространяется не только на дивиденды.

В чем суть новой льготы

Кроме сумм невостребованных дивидендов, новая норма освобождает от налога на прибыль полученные от участников доходы в виде (подп. 3.4 п. 1 ст. 251 НК РФ):

переданных организации (ст. 38 НК РФ; п. 1 ст. 382 ГК РФ, ст. 128 ГК РФ, ст. 1226 ГК РФ): имущества (денег, ценных бумаг, товаров, ОС и др.) и имущественных прав (прав пользования имуществом, прав на интеллектуальную собственность, уступленных требований и др.);

прекращения (уменьшения) обязательств компании перед ее участниками (например, путем прощения долга, освобождения от обязанности передать имущество (ст. 415 ГК РФ)).

Для того чтобы компания при получении «помощи» от участника смогла воспользоваться новой льготой, эта «помощь» должна оказываться в целях увеличения чистых активов компании (в том числе путем формирования добавочного капитала или специальных фондов) (подп. 3.4 п. 1 ст. 251 НК РФ).

Конечно, любая безвозмездная передача имущества и имущественных прав участником увеличивает чистые активы организации. Но будет лучше, если, оказывая «помощь» компании, участники укажут в решении, что это делается с целью увеличения ее чистых активов. Получение имущества от участника в бухучете нужно отражать с использованием счета 83 «Добавочный капитал» (Письмо Минфина России от 13.04.2005 № 07-05-06/107).

Отметим, что одновременно продолжает действовать и другая льгота, которая относит к необлагаемым доходам безвозмездно полученное от участника имущество, если его доля в уставном капитале больше 50% (подп. 11 п. 1 ст. 251 НК РФ). Но, как видите, новая льгота намного шире, она не зависит от размера доли участника и распространяется на случаи передачи им не только имущества, но и имущественных прав. ■

КОТОВА Любовь Алексеевна

Заместитель директора Департамента развития социального страхования и государственного обеспечения Минздравсоцразвития России

Окончила в 1994 г. Российскую экономическую академию им. Г.В. Плеханова С 1989 по 1990 г. работала в Госкомцен РСФСР С 1990 по 2010 г. работала в Минфине СССР, затем в Минфине России

Беседовала корреспондент ГК А.В. Хорошавкина

Льготы по взносам у упрощенцев: как получить и сохранить

Но как воспользоваться этой льготой на практике? Какие документы нужно иметь для подтверждения права на льготу? На вопросы читателей отвечает представитель Минздравсоцразвития России.

Любовь Алексеевна, как упрощенец может подтвердить свое право на применение пониженного тарифа страховых взносов?

Л.А. Котова: Такие плательщики подтверждают обоснованность применения пониженного тарифа страховых взносов, представляя отчетность по итогам отчетных периодов в территориальный орган ПФР (тариф снижается именно за счет взносов в ПФР на страховую часть пенсии).

Приказом Минздравсоцразвития от 31.01.2011 № 54н внесены изменения в действующую форму отчетности РСВ-1 ПФР. Раздел 4 «Основания для применения пониженного тарифа» этой формы дополнен новым подразделом. В нем организации и индивидуальные предприниматели, применяющие УСНО и ведущие деятельность в производственной и социальной сферах, будут отражать долю доходов от реализации продукции и (или) оказанных услуг по основному виду деятельности в общем объеме доходов.

Основным видом деятельности, напомню, считается тот, по которому доля доходов от реализации продукции и (или) оказанных услуг составляет не менее 70% в общем объеме доходов.

Кроме того, для идентификации плательщиков страховых взносов в форме РСВ-1 ПФР приводится перечень видов экономической деятельности с указанием кодов ОКВЭД. При ведении вида деятельности из перечня и соблюдении условия о доле доходов от него как от основного вида деятельности плательщики смогут воспользоваться льготой.

Надо ли прилагать к форме расчета по страховым взносам какие-нибудь дополнительные документы?

Л.А. Котова: Нет, достаточно просто заполнить подраздел 4.4 раздела 4 расчета. Органы Пенсионного фонда, получив отчетность, проводят ее камеральную проверку. И если у проверяющих возникнут сомнения в обоснованности применения льготного тарифа, Закон № 212-ФЗ позволяет им запросить дополнительную информацию и подтверждающие документы.

Это могут быть, например, книга учета доходов и расходов (утв. Приказом Минфина России от 31.12.2008 № 154н), декларация по налогу при УСНО и какие-то первичные документы. А также учредительные и регистрационные документы.

Обычно при регистрации организация указывает в своих документах несколько видов деятельности и соответствующие им коды ОКВЭД. И для того чтобы получить возможность применять пониженный тариф по страховым взносам, льготный вид деятельности обязательно должен быть среди них указан. Наименование и код основного вида деятельности вы заявляете в титульном листе формы расчета, а долю дохода от него указываете в подразделе 4.4.

Правильно ли я понимаю, что специального документа, подтверждающего право на льготу, не будет?

Л.А. Котова: Да, правильно.

Насколько важно точное соответствие названия вида деятельности, прописанного в п. 8 ч. 1 ст. 58 Закона № 212-ФЗ, тому названию, которое указано в коде ОКВЭД?

Л.А. Котова: Очень важно. Для того чтобы не возникло разночтений, мы специально указали в Приказе № 54н для каждого вида деятельности соответствующий ему код по Общероссийскому классификатору видов экономической деятельности ОК 029-2001.

Если именно такой код указан в ваших учредительных и регистрационных документах и этот вид деятельности для вас основной, проблем с применением льготного тарифа быть не должно.

Могут ли применять пониженный тариф уже с 1 января те, кто по итогам 2010 г. не отвечал условиям получения льготы? Например, организации, с 2011 г. перешедшие на упрощенную систему, вновь созданные или только с 2011 г. занимающиеся льготным видом деятельности как основным?

Л.А. Котова: Да, главное условие применения льготы с начала года — доходы от льготного вида деятельности должны составить не менее 70% по итогам I квартала 2011 г.

Так что, проанализировав прошлогодние итоги, вам, конечно, будет легче представить, удастся ли соблюсти условия в этом году.

Однако если плательщик на момент уплаты взносов не может определить свой основной вид экономической деятельности, ему следует применять общеустановленный тариф (34%). А по итогам деятельности за I квартал при необходимости сделать перерасчет. И излишне уплаченные взносы зачесть в счет последующих платежей или вернуть.

Можно ли применять льготный тариф уже с января, если доходы по льготному виду деятельности появятся только в феврале или в марте?

Л.А. Котова: Да, если в целом по итогам I квартала условия будут соблюдены, то есть доходы от льготного вида деятельности составят не менее 70% всех доходов.

Если организация перечисляла взносы по льготной ставке, а потом оказалось, что доходы от льготного вида деятельности у нее менее 70%, будет ли она платить пени уже с начала года? Или же с начала квартала, когда она потеряла право на льготу?

Будет ли какой-либо штраф за занижение взносов?

Л.А. Котова: Если по итогам отчетного или расчетного периода оказалось, что основной вид экономической деятельности не соответствует заявленному, организация должна пересчитать взносы по общему тарифу (то есть без льгот) с начала года, а не квартала, а также начислить пени (ч. 1.4 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ).

То, что должен начисляться также и штраф, из Закона не следует.

А если по итогам I квартала организация имела право на льготы, по итогам полугодия — нет, а по итогам 9 месяцев опять получилось, что право на льготы есть, можно ли снова применять льготный тариф? И если да, то с какого времени?

Л.А. Котова: Право на пониженный тариф у организации возникает при соблюдении критерия о доле доходов от основного вида экономической деятельности по итогам отчетного периода. Поэтому если по итогам 9 месяцев организация выполнила упомянутое условие, она применяет льготный тариф при уплате платежей по взносам за отчетный период — 9 месяцев.

■

Л.А. Елина, экономист-бухгалтер

На что обратить внимание при составлении бухотчетности за 2010 год

Комментарий к рекомендациям Минфина по проведению аудита годовой отчетности

Минфин выпустил очередные рекомендации аудиторам, которые им надо использовать при проверке бухгалтерской отчетности организаций за 2010 г. Ряд вопросов, рассматриваемых в Письме Минфина, будет интересен не только аудиторам, но и самим проверяемым, то есть бухгалтерам.

Исправлять ошибки надо уже по новому ПБУ 22/2010

Как вы помните, в прошлом году вышло ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. Приказом Минфина России от 28.06.2010 № 63н), которое надо применять уже при составлении бухотчетности за 2010 г. И Минфин не обошел этот вопрос стороной.

Напомним, что порядок исправления ошибки зависит от ее существенности и от того, когда она обнаружена.

После подписания и представления отчетности пользователям

31 декабря года, в котором допущена ошибка (пп. 6, 8 ПБУ 22/2010). Неправильную отчетность надо уточнить — заменить на исправленную. В пояснениях к исправленной отчетности надо указать, что она заменяет первоначально представленную, и объяснить почему (п. 8 ПБУ 22/2010)

После утверждения отчетности собственниками

Месяц, в котором выявлена ошибка

Месяц, в котором выявлена ошибка. При составлении отчетности за текущий год сравнительные показатели за предшествующие отчетные периоды (те же) надо пересчитать (п. 9 ПБУ 22/2010). Малые предприятия освобождены от необходимости делать такой пересчет — все ошибки они могут исправлять текущим периодом (подп. 2 п. 9 ПБУ 22/2010)

Существенность ошибок надо обосновывать

Минфин напомнил, что существенность ошибки бухгалтеры должны определять самостоятельно. При этом надо учитывать величину и характер «ошибочной» статьи (статей) бухгалтерской отчетности и влияние ошибки на иные показатели отчетности. Тем самым Минфин еще раз обратил внимание бухгалтеров на то, что нельзя просто признать ошибку несущественной и исправлять ее в упрощенном режиме. Существенность и несущественность ошибки должны быть обоснованы. И если ошибка может повлиять на экономические решения пользователей бухотчетности, то ее надо исправлять как существенную.

В бухгалтерской учетной политике можно закрепить правила определения уровня существенности ошибки. К примеру, за основу можно взять 10% от наименьшей суммы, отраженной по любой строке отчетности, на которую влияет ошибка. Можно установить и меньший процент, однако больше — нежелательно. Ведь искажение любой строки или статьи отчетности более чем на 10% — это грубое нарушение правил бухгалтерского учета, за которое предусмотрена административная ответственность (ст. 15.11 КоАП РФ).

Если в 2010 г. вы исправляли какие-либо ошибки, требующие ретроспективного пересчета, то уже в отчетности за 2010 г. (в пояснительной записке) требуется раскрыть (п. 15 ПБУ 22/2010):

характер ошибки;

сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

В отчетность за 2010 г. можно включать таблицы из новых форм отчетности

Для отражения результатов исправления ошибок по новому порядку Минфин подготовил специальную «корректировочную» таблицу — она представлена в разделе 2 новой формы отчета об изменениях капитала (утв. Приказом Минфина России от 02.07.2010 № 66н), действовать она начнет с отчетности за 2011 г.

Но Минфин предложил включить упомянутую «корректировочную» таблицу в бухгалтерскую отчетность уже за 2010 г. Эта таблица отражает только последствия исправления ошибок, затрагивающих капитал. Но вы можете дополнить ее так, чтобы она отражала изменения других скорректированных показателей.

ВАРИАНТ 1. Минфин предложил разделить все авансы (независимо от того, под какие товары, работы или услуги они выплачены) на долгосрочные и краткосрочные. И если вы выдали авансы под предстоящую поставку товаров (выполнение работ или оказание услуг), которая состоится в 2012 г. или позднее, то суммы таких авансов надо отразить в разделе I «Внеоборотные активы» бухгалтерского баланса (для этого вы можете предусмотреть отдельную строку). Ведь такие авансы будут долгосрочными активами, поскольку срок их погашения превышает 12 месяцев после отчетной даты (после 31.12.2010 (п. 4 ПБУ 4/99, п. 12 ПБУ 4/99)).

Однако такой подход не соответствует названиям строк 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» и 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» баланса (Приказ Минфина России от 22.07.2003 № 67н). При наличии в балансе строки 230 долгосрочную дебиторскую задолженность нет нужды отражать в разделе I баланса «Внеоборотные активы».

ВАРИАНТ 2. Минфин предложил разделить авансы в зависимости от того, какой актив они будут в дальнейшем формировать: внеоборотный или нет. И если аванс связан с приобретением в дальнейшем внеоборотного актива, то его надо отражать по строке 150 «Прочие внеоборотные активы» в разделе I баланса. Кстати, приведенный Минфином пример про строительство объектов основных средств подтверждает такой вариант прочтения.

Вот как решают этот вопрос сами аудиторы.

Из авторитетных источников

ЕФРЕМОВА Анна Алексеевна

Заместитель генерального директора аудиторско-консультационной группы «Развитие бизнес-систем»

“Проблема заключается в том, что не все бухгалтеры правильно понимают, как построен бухгалтерский баланс. Они пытаются игнорировать его структуру, не понимают различие между внеоборотными и оборотными активами. Что такое оборот активов? Это их путь от получения сырья и материалов и до поступления денег за изготовленную и проданную продукцию. Основные средства в таком обороте не участвуют. И авансы в балансе нужно делить не по принципу, выданы они на срок более года или менее, а по принципу — отвлечены ли деньги из оборота. Поэтому авансы, связанные с вложениями во внеоборотные активы, нужно показывать в разделе I баланса. Даже если сами авансы — краткосрочные, то есть обязательства по ним будут исполнены в течение года. Если же говорить о дебиторской задолженности в разделе II баланса, то неважно, когда будет получено имущество (работы, услуги), по которому уплачен аванс, — через год, через два или позже. Такая дебиторская задолженность — всегда оборотные средства”.

Проценты по долгосрочным займам в балансе надо показывать обособленно

Поэтому проценты по долгосрочным займам, срок уплаты которых истекает в течение 2011 г. (в течение 12 месяцев после отчетной даты), в балансе надо показывать, во-первых, в разделе V «Краткосрочные обязательства», а во-вторых, обособленно от данных об иных краткосрочных займах и кредитах. Для этого можно дополнить раздел «Краткосрочные обязательства» баланса строкой «Проценты по долгосрочным займам и кредитам».

Текущую рыночную стоимость финансовых вложений надо скорректировать на конец года

Текущая рыночная стоимость ценных бумаг — это их рыночная цена, рассчитанная организатором торговли на рынке ценных бумаг: российским (к примеру, на ММВБ или РТС) или иностранным (к примеру, на Лондонской фондовой бирже).

Если по каким-либо причинам на конец года нельзя определить текущую рыночную стоимость финансовых вложений, то в балансе их надо отразить по стоимости последней оценки.

От себя добавим, что малые предприятия такую корректировку именно с 2010 г. могут не делать. Они могут отражать в учете и отчетности все финансовые вложения по первоначальной стоимости (п. 19 ПБУ 19/02).

***

И в завершение в своих рекомендациях Минфин ответил на вопрос, по каким формам надо будет составлять промежуточную отчетность в 2011 г. Как вы помните, новые формы действуют начиная с отчетности за 2011 г. (п. 7 Приказа Минфина России от 02.07.2010 № 66н) Минфин рассудил, что промежуточная отчетность должна быть сопоставима с годовой. Поэтому рекомендовал организациям пользоваться новыми формами бухотчетности начиная уже с отчетности за I квартал. ■

Е.М. Филина, аудитор

Директор путает счет компании с собственным карманом

Что делать бухгалтеру, если руководитель тратит деньги организации на личные нужды

Директор берет деньги из кассы и тратит их на свои нужды, а вам, как главбуху, поручает «что-нибудь придумать»? Или дает указание оплатить с расчетного счета фирмы его личные покупки и требует их «провести»? Нередко бухгалтер первым делом начинает подыскивать статью затрат, по которой можно было бы списать потраченную шефом сумму, замаскировав ее под расходы фирмы. Но начинать лучше с другого. Тогда, возможно, и хитрить не придется.

Сразу оговоримся, что речь пойдет о ситуациях, когда обязанность компании оплачивать те или иные личные расходы директора не предусмотрена локальными нормативными актами и договором с ним. Мы будем обсуждать те траты руководителя, которые сделаны явно не в интересах организации.

Чем рискует главбух

Такая ситуация напрямую касается вас как главбуха. Ведь главбух не только отвечает за достоверность данных бухотчетности (п. 2 ст. 7 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ)). Он также обязан обеспечивать соответствие хозяйственных операций закону и контроль за движением имущества и исполнением обязательств (п. 3 ст. 7 Закона № 129-ФЗ). А как мы убедимся дальше, порою личные траты директора идут вразрез с законом.

Если главбух не согласен с проведением той или иной операции, документы по ней могут быть приняты к учету только с письменного распоряжения руководителя (п. 4 ст. 7 Закона № 129-ФЗ). Но на деле найдется немного директоров, которые станут письменно оформлять подобные поручения. Увы, чаще вопрос ставится иначе: или бухгалтер выполняет устное распоряжение шефа, или ищет другую работу.

Между тем, проводя личные траты руководителя как расходы компании, вы:

искажаете налоговую отчетность. Если это обнаружится в ходе налоговой проверки и с организации взыщут пени и штрафы, то претензии собственники компании предъявят и вам, а вы можете потерять работу. Более того, если доначисления потянут на налоговое преступление (статьи 199, 199.1 УК РФ), то вас могут счесть пособником директора (п. 5 ст. 33 УК РФ);

искажаете финансовую отчетность, пользователями которой являются и участники компании. И если директор компании — не единственный ее владелец, то обнаружившие «недостачу» собственники уволят и его, и вас.

Поэтому в ваших интересах убедить шефа перевести личные траты в законное русло.

Проводим ликбез для шефа

Начните с разъяснительной работы с директором. Она может понадобиться, даже если ваш руководитель запустил руку в карман фирмы впервые. Ведь не исключено, что это лишь начало будущей лавины личных покупок за счет компании.

Объясните директору:

почему важно разделять личные деньги руководителя и деньги компании. Выбор аргументов зависит от того, кем приходится фирме ее директор: единственным собственником, одним из собственников или всего лишь наемным работником;

во что его траты обходятся компании. Покажите, что, приобретая что-то лично себе за счет компании, директор на самом деле может лишить ее суммы большей, чем он потратил на покупку. Кроме того, налоги придется заплатить и ему самому.

Директор — единственный собственник компании

АРГУМЕНТ 1. У компании может не хватить денег на что-то важное

Нередко подход «тут все мое, трачу деньги на что хочу» изымает из оборота средства, необходимые для своевременного выполнения обязательств компании. Сегодня руководитель заберет деньги на личные нужды, а завтра окажется нечем заплатить кому-то из контрагентов или государству. Контрагент взыщет договорные неустойки, а налоговики и фонды — пени и штрафы.

АРГУМЕНТ 2. Имущество компании не принадлежит ее участнику (п. 1 ст. 66 ГК РФ)

А наличие денег на расчетном счете вовсе не означает, что у компании есть прибыль. Это ясно каждому бухгалтеру, но, к сожалению, не всегда очевидно директорам-собственникам. Если прибыли нет, то они расходуют на личные нужды привлеченные средства или уставный капитал, которые на самом деле должны идти на погашение обязательств компании.

Когда прибыль есть, владелец бизнеса вправе забирать ее себе. Но только прибыль, уже полученную по итогам законченных отчетных периодов, только после ее налогообложения и только по предусмотренной законом процедуре — путем ее распределения.

Пользоваться в личных целях деньгами, занятыми в бизнесе, могут только предприниматели (точнее, у них личные и «коммерческие» деньги никак не разделены). Однако они и отвечают по своим предпринимательским долгам всем принадлежащим им имуществом (ст. 24 ГК РФ).

Директор — лишь один из собственников компании или обычный наемный работник

В этой ситуации вам также пригодятся приведенные выше аргументы. Но здесь возникает еще один вопрос — в курсе ли собственники, что директор живет на широкую ногу за счет компании, и давали ли они на это согласие? Ведь расходуя деньги фирмы на личные нужды, директор тем самым уменьшает заработанную всеми собственниками прибыль и, соответственно, сумму дивидендов, которые получит каждый из них. Если прибыли нет, то он тратит на себя внесенное ими в качестве вклада в уставный капитал имущество или привлеченные фирмой для ее деятельности средства.

Кроме того, такое положение дел может собственникам компании не понравиться настолько, что они захотят обратиться в правоохранительные органы. В связи с этим напомните шефу о таких статьях Уголовного кодекса РФ, как «Присвоение и растрата» (ст. 160 УК РФ) и «Злоупотребление полномочиями» (ст. 201 УК РФ).

Конечно, доначисления можно будет попытаться оспорить, мы рассказывали об этом в , 2009, № 4, с. 58. Но это лишние проблемы.

СИТУАЦИЯ 2. Траты директора замаскированы под расходы компании и учтены при налогообложении

Начнем с того, что если учтенное как расходы компании приобретение директора попадает в категорию основных средств, то с его стоимости придется платить налог на имущество (п. 1 ст. 374 НК РФ). А если это автомобиль — то еще и транспортный налог (п. 1 ст. 358 НК РФ).

Далее объясните директору, что безупречно замаскировать потраченные суммы под расходы фирмы возможно далеко не всегда. Зачастую остается большой риск, что налоговики обнаружат подмену или оспорят обоснованность расходов (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Тогда они доначислят:

налог на прибыль (20% от суммы расходов) (п. 1 ст. 284 НК РФ) или налог, уплачиваемый на УСНО (15% от суммы расходов или меньше — в зависимости от ставки налога в вашем регионе) (п. 2 ст. 346.20 НК РФ). Ведь расходы на оплату имущества для личного потребления работников и на безвозмездную передачу запрещено включать в расчет налоговой базы (п. 16 ст. 270, п. 29 ст. 270, п. 2 ст. 346.16 НК РФ);

НДС, если он принимался к вычету, — по той причине, что товары, работы или услуги приобретены не для облагаемых этим налогом операций (п. 2 ст. 171 НК РФ).

Также вам грозят набежавшие пени и штрафы по этим налогам.

Если же проверяющим из инспекции и фондов удастся еще и выяснить, что под теми или иными расходами компании скрываются расходы на личное потребление директора, контролеры сочтут их сумму его доходом. За этим последует доначисление:

СИТУАЦИЯ 3. Личные траты директора списаны как расходы организации, не учитываемые при налогообложении

Иными словами, эти расходы не уменьшили налогооблагаемую прибыль, а НДС по ним не был заявлен к вычету. Однако и это не гарантирует, что инспекторы не проявят к ним интереса. Если расходы не связаны с деятельностью компании, то ими могут заинтересоваться инспекторы, проверяющие НДФЛ, и контролеры из фондов. Обнаружив, что речь идет о тратах на благо директора, они доначислят НДФЛ и страховые взносы.

Итак, вы изложили директору вышеприведенные аргументы. И ваши дальнейшие действия будут зависеть от его реакции на них.

Директор соглашается возмещать компании суммы, потраченные на себя

ВАРИАНТ 1. Покупка сделана на имя директора

Предположим, вы оплачивали покупку с расчетного счета компании, но все документы на приобретенное имущество оформлены на имя руководителя. Тогда, чтобы вернуть потраченную сумму, директор может:

<или>возместить ее наличными деньгами либо перечислить ее со своего личного счета на счет компании;

<или>распорядиться удержать ее из любых причитающихся ему в будущем выплат, например из зарплаты или из дивидендов.

В этом случае перечисление денег со счета организации — не что иное, как исполнение компанией (то есть третьим лицом) обязательства директора оплатить его личную покупку (ст. 313 ГК РФ). Лучше, если в поле «Плательщик» платежного поручения будет прямо указано, что компания платит за директора, например: «ООО “Щедрость” за Щедрина А.А.».

Далее пусть руководитель напишет распоряжение, в котором должны быть:

указание оплатить его покупку;

сумма и реквизиты для перечисления;

обязательство возместить эту сумму компании;

указание на то, когда и каким образом она будет возмещена.

Ограничений на удержание суммы задолженности из зарплаты работника по его собственному заявлению не существует — можно забрать в счет погашения долга хоть всю зарплату.

Если же директор брал на покупку деньги из кассы под отчет, то достаточно просто удержать их из его зарплаты (или других причитающихся ему выплат) как не возвращенную вовремя подотчетную сумму и тем самым закрыть долг.

ВАРИАНТ 2. Документы на покупку оформлены на компанию

В этом случае вам тоже понадобится распоряжение от директора с его обязательством возместить компании сумму покупки с указанием срока и способа возврата денег. Приобретенное им имущество не приходуйте на баланс. Просто отразите на счете 73 «Расчеты с персоналом» задолженность директора перед организацией, а в момент погашения спишите ее.

Директор не станет возмещать суммы, которые тратит на себя, но согласен с тем, что их не следует учитывать при налогообложении

ВАРИАНТ 1. Проводим как неинтересные налоговикам расходы

Расходы компании, которые не были учтены при расчете налога на прибыль и НДС по которым не попал в вычеты, налоговики обычно не проверяют. В качестве таких расходов можно учесть те личные покупки директора, которые теоретически могли бы быть использованы в деятельности компании сразу или в течение небольшого промежутка времени. Превратить личные расходы в расходы компании несложно, если речь идет, например, о предметах обихода, которые могут пригодиться как дома, так и в офисе: от пылесосов и электрочайников до стульев и комнатных растений. Необходимые условия:

покупка оформлена на компанию;

очевидно нужна для ее деятельности, например для создания нормальных условий труда.

Если у вашего директора именно такие покупки, то по ним не нужно начислять НДФЛ и страховые взносы (эти расходы не являются доходом директора).

ВАРИАНТ 2. Оформляем безвозмездную передачу

Это не самый выгодный способ. Но если покупки совсем уж непроизводственные, можно использовать и его. Лучше составить договор дарения — это избавит от начисления страховых взносов на стоимость подарка (ч. 3 ст. 7 Закона № 212-ФЗ; п. 1 ст. 20.1 Закона № 125-ФЗ).

Списать стоимость подаренного в налоговые расходы нельзя (п. 16 ст. 270, п. 29 ст. 270 НК РФ). НДФЛ со стоимости подарка нужно удержать при очередной выплате дохода директору, будь то зарплата, дивиденды или что-то еще (п. 1 ст. 226 НК РФ). При этом каждый раз можно удерживать не больше половины выдаваемой суммы (п. 4 ст. 226 НК РФ).

Необходимо также решить, как вы будете отражать подарки в бухгалтерском учете: как текущие расходы компании или как выплаты из чистой прибыли. Во втором случае необходимо решение собственников о ее распределении на эти цели. Если директор — не единственный участник, то сам он такое решение принять не вправе. Прибыль АО распределяет общее собрание акционеров — годовое или внеочередное (подп. 11 п. 1 ст. 48 Закона № 208-ФЗ), а прибыль ООО — общее собрание участников (ст. 28 Закона № 14-ФЗ).

Директор знать ничего не хочет: «Ты бухгалтер, ты и придумай, как спрятать расходы»

Бухгалтеры, которые вынуждены работать с таким руководителем, используют следующие варианты.

ВАРИАНТ 1. Можно оформить заем

Беспроцентный заем можно оформить и задним числом на уже сделанные директором покупки. Поскольку предполагается, что возвращать заем директор не станет, то по истечении срока займа компания:

<или>не будет требовать возврата предоставленных взаймы денег и через 3 года спишет их сумму в налоговые расходы как безнадежный долг (подп. 2 п. 2 ст. 265 НК РФ). Срок возврата займа в таких случаях делают небольшим, чтобы 3 года истекли поскорее. Однако нужно быть готовыми доказать инспекторам экономическую оправданность предоставления беспроцентного займа директору. Ведь списываемые в составе безнадежных долгов расходы должны быть обоснованными (п. 1 ст. 252 НК РФ; Постановления ФАС СЗО от 19.05.2008 № А42-9501/2005; ФАС ВВО от 17.05.2006 № А11-8632/2005-К2-25/484).

Списание долга как безнадежного не означает, что обязательство директора его вернуть прекращено. Поэтому нет оснований признавать заем доходом директора и начислять НДФЛ. Однако есть риск, что налоговики приравняют эту ситуацию к прощению долга, которое они рассматривают как подарок (Письмо Минфина России 22.01.2010 № 03-04-06/6-3).

Что до страховых взносов, то, по мнению Минздравсоцразвития, их следует начислить на списанную сумму займа (Письмо Минздравсоцразвития России от 17.05.2010 № 1212-19). С этим можно поспорить, ведь договор займа — это гражданско-правовой договор, связанный с переходом права собственности, а выплаты по таким договорам от взносов освобождены (ст. 7 Закона № 212-ФЗ; ст. 20.1 Закона № 125-ФЗ). От того, что срок давности возврата взятых взаймы денег истек и обязательство заемщика тем самым прекратилось, договор займа не перестает быть таковым;

<или>продлит срок займа либо будет прерывать срок исковой давности до бесконечности, сделав заем вечным. Это поможет не платить НДФЛ и страховые взносы с суммы займа. Однако в этом случае и сумму займа не получится списать в расходы.

Заем без возврата как способ выплаты денег — скорее, разовая мера. Ведь постоянные невозвратные займы проверяющие наверняка захотят переквалифицировать:

<или>в подарки. Тогда у компании, списавшей их как безнадежные долги в связи с истечением срока давности, исключат их сумму из расходов (п. 16 ст. 270 НК РФ). Правда, сделать это налоговики смогут только через суд (подп. 3 п. 2 ст. 45 НК РФ).

ВАРИАНТ 2. Можно формировать бесконечный подотчет

Взятые директором из кассы суммы, по которым он так и не отчитался, нередко остаются в «подотчетном» статусе надолго. Когда подходит к концу установленный в учетной политике срок нахождения денег у подотчетного лица, директор по бумагам «возвращает» деньги как неистраченные и тут же снова «берет» их — опять якобы на хозяйственные нужды компании. И так до бесконечности.

Как мы уже сказали, выдать работнику новую подотчетную сумму можно только после того, как он сдал авансовый отчет по прежней или вернул ее в кассу (п. 11 Порядка... утв. Решением Совета директоров ЦБ РФ 22.09.93 № 40). И «зависший» подотчет формально мешает выдать директору необходимые для его работы суммы, например командировочные. Поэтому при необходимости, действительно, можно оформить возврат неизрасходованного аванса в кассу и тут же выдать сотруднику новый аванс.

ВАРИАНТ 3. Можно замаскировать личные траты директора под расходы компании, а НДС принять к вычету, но это опасно

В этом деле бухгалтерское сообщество уже поднаторело. Чего только не делают, чтобы учесть покупки директора в налоговых расходах и поставить к вычету НДС: на бумаге отпуск «превращают» в командировку, личные поездки на такси — в служебные, ужины в компании друзей — в деловые переговоры, для списания потраченного шефом бензина сочиняют извилистые маршруты в путевых листах и т. п.

Некоторые приобретенные директором вещи личного пользования легко учесть как расходы компании. Например, мебель и технику, автомобили. Но с основных средств приходится платить налог на имущество (п. 1 ст. 374 НК РФ), а с автомобилей — еще и транспортный налог (п. 1 ст. 358 НК РФ). Кроме того, будьте готовы, что в ходе выездной проверки налоговики захотят провести инвентаризацию (подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК РФ) и своими глазами увидеть все имеющееся у компании добро.

Впрочем, «волшебные» способности бухгалтеров не безграничны. Обосновать использование, например, стиральной машины в деятельности книжного магазина вряд ли кому под силу. Поэтому директору лучше пересмотреть состав личных расходов за счет фирмы. И те покупки, которые трудно чем-то прикрыть, пусть оплачивает из собственного кармана.

ВАРИАНТ 4. Можно оформить мнимую аренду у директора, но здесь много не выгадать

Еще один способ выдать директору деньги — «взять» у него в аренду что-нибудь, что нужно компании, и ежемесячно выплачивать арендную плату. Из нее нужно удерживать НДФЛ (подп. 4 п. 1 ст. 208 НК РФ). Страховые взносы начислять не нужно (ч. 3 ст. 7 Закона № 212-ФЗ). Арендную плату можно списать в налоговые расходы (подп. 10 п. 1 ст. 264 НК РФ). Лучше, чтобы она не превышала рыночные арендные ставки. Иначе инспекторы сочтут расходы на аренду завышенными. Правда, исключить сумму превышения из расходов они смогут, только добившись в суде признания компании и директора взаимозависимыми лицами (п. 3 ст. 40, подп. 1 п. 2 ст. 40, п. 2 ст. 20 НК РФ).

***

Конечно, директор верит в вас и убежден, что вы всегда что-нибудь придумаете. Но лучше сразу покажите шефу, что без рисков тратить деньги компании на себя не получится.

Если директор — одновременно и собственник компании, то, возможно, достаточно будет просто выплачивать ему дивиденды почаще. Закон позволяет это делать не только по окончании года, но и по итогам промежуточных отчетных периодов: I квартала, полугодия, 9 месяцев (п. 1 ст. 28 Закона № 14-ФЗ; подп. 11 п. 1 ст. 48, п. 1 ст. 42 Закона № 208-ФЗ).

Такой способ позволит директору сэкономить на НДФЛ (п. 1 ст. 224, пп. 3, 4 ст. 224 НК РФ). А вам не придется ничего выдумывать, чтобы учесть его расходы. ■

В.А. Полянская, экономист

Расходы предпринимателя на домашний офис: можно ли учесть

Многие предприниматели не обзаводятся офисом. Причины для этого могут быть разные: нет денег на его покупку или аренду, просто предпочитают работать на дому. А как быть с расходами на содержание домашнего офиса: коммунальными платежами, оплатой Интернета, телефона, затратами на приобретение оргтехники? Возникает проблема разграничения всех расходов на личные и предпринимательские. Ведь предприниматель не только работает, но и живет в квартире. Кроме того, помимо него там могут проживать и члены его семьи. Может ли предприниматель учесть такие расходы при исчислении НДФЛ или налога при УСНО с объектом «доходы минус расходы»?

Какую деятельность можно вести на дому

Законодательство не запрещает использовать жилое помещение для ведения индивидуального бизнеса, если это не нарушает права и законные интересы других граждан, а также требования, которым должно отвечать жилое помещение, и правила его использования (пп. 2, 4 ст. 17 Жилищного кодекса РФ). Еще один важный момент: в жилом доме запрещается размещение промышленных производств (п. 3 ст. 288 ГК РФ; п. 3 ст. 17 Жилищного кодекса РФ). Что понимается под промышленным производством, в законодательстве не сказано. Но очевидно, что имеется в виду производство, связанное с использованием промышленного оборудования, станков и прочих механизмов.

Поэтому предприниматель может, например, шить дома одежду, вязать или заниматься дистанционной торговлей, а также оказывать услуги: аудиторские, юридические, бухгалтерские, посреднические.

Сразу напомним, что и при УСНО, и при расчете НДФЛ в уменьшение доходов принимаются только расходы: оплаченные, направленные на получение дохода, документально подтвержденные (п. 1 ст. 221, п. 2 ст. 346.16, п. 1 ст. 252, п. 2 ст. 346.17 НК РФ).

А теперь рассмотрим порядок учета наиболее распространенных расходов.

Используя свою квартиру для работы, разделить расходы на оплату коммунальных платежей на личные и предпринимательские не представляется возможным. Ведь их величина не зависит от того, занимается ли человек предпринимательской деятельностью. А доказать связь величины переменных расходов, например, на воду или электричество с такой деятельностью невозможно.

К тому же контролирующие органы считают, что коммунальные платежи отнести на расходы нельзя, так как оплата коммунальных услуг — это обязанность собственника и она не зависит от целей использования помещения и даже от самого факта использования квартиры (Письмо УФНС России по г. Москве от 21.06.2006 № 18-12/3/53855@).

Так что квартирную коммуналку учесть в расходах при УСНО или общем режиме налогообложения не удастся.

Со стационарным телефоном в квартире ситуация следующая.

Абонентскую плату за стационарный телефонный номер (плату за пользование линией), не зависящую от длительности и количества звонков, скорее всего, учесть в расходах не получится. Ведь доказать, что она связана исключительно с предпринимательской деятельностью, трудно. Можно, конечно, попытаться учесть ее в расходах, основываясь на том, что без ее уплаты пользоваться телефоном в предпринимательских целях было бы невозможно. Но это, скорее всего, приведет к спорам с налоговиками.

Расходы на местные, междугородные и международные звонки, стоимость которых оплачивается поминутно и зависит от длительности звонка, учесть можно. Для этого вам понадобятся счет телефонной станции и выписка из лицевого счета абонента, содержащая сведения о телефонных номерах и времени ведения переговоров. Сопоставив номера телефонов контрагентов с теми, которые указаны в счете, можно будет доказать, что звонки были сделаны в деловых целях, и учесть их стоимость в расходах как услуги связи (Постановление ФАС ЦО от 14.10.2009 № А35-4026/08-С21).

Но если Интернет был подключен до начала вашей предпринимательской деятельности, то налоговики могут придраться к таким затратам. Поэтому советуем переоформить договор и заключить его от имени предпринимателя, а не от имени просто физического лица. Тогда будет легче доказать налоговикам, что Интернет вы подключили не для личного пользования.

Оргтехника

В работе может понадобиться все что угодно: компьютер, факс, принтер, ксерокс, сканер. Возможно, что некоторые из предметов оргтехники у вас уже есть. Однако если вы используете для работы, например, компьютер, который купили еще до того, как стали предпринимателем, то затраты на его приобретение вряд ли удастся принять в уменьшение налоговой базы. Дата, указанная в свидетельстве о регистрации, говорит о начале предпринимательской деятельности, а все расходы, понесенные до этого, не имеют ничего общего с вашим бизнесом (Письма Минфина России от 04.07.2007 № 03-11-02/210, от 04.04.2007 № 03-11-05/64; Письмо УФНС России по г. Москве от 08.04.2009 № 20-14/2/034712@). Однако, когда дело касается крупных затрат и вы готовы на спор с налоговиками, у вас есть шанс отстоять свою позицию в суде.

Если вы приобрели технику уже после регистрации в качестве предпринимателя, расходы на ее приобретение можно учесть следующим образом:

Претензии у проверяющих могут возникнуть, если вы используете в работе технику, которую купили до того, как стали предпринимателем, ведь вы не учитывали расходы на ее приобретение. Получается, что у вас как у предпринимателя оргтехника отсутствует, а расходы на ее обслуживание есть. У налоговиков могут возникнуть сомнения относительно связи таких расходов с предпринимательской деятельностью. Но вряд ли им удастся обосновать свои претензии, поскольку независимо от того, является ли имущество предпринимательским, расходные материалы необходимы вам для ведения бизнеса.

Права на использование программ и их обслуживание

Аналогичные претензии проверяющих касательно расходов на приобретение различных программ для домашней оргтехники также необоснованны. Учесть их можно на законных основаниях.

программное обеспечение для компьютера (операционная система, офисные программы, антивирусные программы и пр.);

программа «Клиент-банк» и учетно-бухгалтерские программы;

программа для сдачи отчетности через Интернет;

справочная правовая система КонсультантПлюс;

какие-либо специализированные программы, к примеру предназначенные для ведения базы по клиентам.

При этом программа может быть приобретена по «оберточной» лицензии (условия договора изложены в приобретаемом экземпляре программы или на его упаковке) (подп. 19 п. 1 ст. 346.16; подп. 26 п. 1 ст. 264 НК РФ).

Специфические расходы, которые связаны с использованием собственного жилья (плата за коммунальные платежи, электроэнергию, телефон), учесть сложно. В остальном при работе на дому — все как обычно. Но нужно иметь в виду, что налоговики при проверке расходов всегда обращают внимание на их связь с предпринимательской деятельностью. И при проверке предпринимателя, использующего свою квартиру под офис, у них наверняка возникнут сомнения по поводу того, какие расходы действительно связаны с бизнесом, а какие с личными нуждами. Поэтому нужно сделать так, чтобы из договоров и первичных документов четко следовало, какие услуги оказаны (товары приобретены, работы выполнены) и, главное, для каких целей. ■

Н.А. Мацепуро, юрист

Прощаем «дочке» долг по займу

Оформление, налоги и бухгалтерский учет у заемщика и заимодавца

Желая оказать организации финансовую поддержку, ее участники с долей в уставном капитале более 50% иногда дают ей деньги в долг, а затем прощают долги по возврату займа (ст. 415 ГК РФ). Этот способ весьма распространен. А почему он популярен, а также как правильно оформить прощение долга и какие есть нюансы в налогообложении, если участник — организация, мы расскажем вам далее.

Оформление прощения займа

Для прощения долга достаточно волеизъявления одного кредитора (п. 2 ст. 154, ст. 415 ГК РФ). Поэтому участник может просто направить в организацию письмо, указав в нем, какое обязательство он прощает, в какой сумме и при каких условиях. Вместо письма заемщик и заимодавец могут оформить соглашение (п. 2 ст. 421 ГК РФ).

Соглашение о прощении долга по договору займа № 1/07 от 01.07.2010

г. Москва

«31» января 2011 г.

Заимодавец — ООО «Весна» в лице генерального директора Травкина И.И., действующего на основании Устава, с одной стороны и Заемщик — ООО «Василек» в лице генерального директора Васильева В.В., действующего на основании Устава, с другой стороны заключили настоящее соглашение о нижеследующем.

1. Заимодавец прощает Заемщику задолженность по уплате процентов в сумме 21 000 (Двадцать одна тысяча) рублей, начисленных по договору займа № 1/07 от 01.07.2010 за период 01.07.2010 — 31.01.2011, при условии возврата Заемщиком суммы займа в размере 300 000 (Триста тысяч) рублей до 28.02.2011.

2. Настоящее соглашение вступает в силу на дату его подписания сторонами.

Однако такая позиция контролирующих органов на самом деле в корне неверна. Льгота по подп. 11 п. 1 ст. 251 НК РФ применяется лишь к безвозмездно полученному имуществу (п. 2 ст. 38, подп. 11 п. 1 ст. 251 НК РФ; ст. 128 ГК РФ). В результате же прощения любого долга происходит передача имущественных прав. А имущественные права для целей налогообложения к имуществу не относятся (п. 2 ст. 38 НК РФ). Поэтому ни к прощенному займу, ни к прощенным процентам эту льготу применить нельзя. Но расстраиваться не нужно. Спешим вас успокоить — вы можете воспользоваться другой льготой.

Пример учета прощенного займа заемщиком и заимодавцем

/ условие / ООО «Весна» владеет 100%-й долей в уставном капитале ООО «Василек». 01.07.2010 ООО «Весна» перечислило ООО «Василек» по договору займа деньги в сумме 300 000 руб. на 6 месяцев под 12% годовых с условием выплаты процентов при возврате займа. Договором предусмотрено, что для расчета процентов месяц принимается равным 30 дням. 31.01.2011 ООО «Весна» простило ООО «Василек» весь долг по договору займа вместе с процентами.

/ решение / В учете ООО «Василек» будут сделаны такие бухгалтерские проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату получения займа (01.07.2010)

Получен заем от участника

51 «Расчетные счета»

66 «Расчеты по краткосрочным займам», субсчет «Расчеты по основной сумме займа»

300 000

На конец каждого месяца пользования займом (июль 2010 г. — январь 2011 г.)

Признаны в расходах проценты по договору займа (300 000 руб. х 12% / 12 мес.)

91-2 «Прочие расходы»

66 «Расчеты по краткосрочным займам», субсчет «Расчеты по процентам»

66 «Расчеты по краткосрочным займам», субсчет «Расчеты по основной сумме займа»

91-1 «Прочие доходы»

300 000

Отражен прочий доход в сумме прощенных процентов (300 000 руб. х 12% / 12 мес. х 7 мес.)

66 «Расчеты по краткосрочным займам», субсчет «Расчеты по процентам»

91-1 «Прочие доходы»

21 000

Отражен ПНА (321 000 руб. х 20%)

68, субсчет «Налог на прибыль»

99 «Прибыли и убытки»

64 200

Сумма прощенного займа и прощенных процентов в бухгалтерском учете включается в доходы, а в налоговом — нет, поэтому с суммы разницы в учете отражается постоянный налоговый актив (ПНА)

А в учете ООО «Весна» будут отражены следующие бухгалтерские проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату выдачи займа (01.07.2010)

Перечислен заем дочерней компании

58-3 «Предоставленные займы»

51 «Расчетные счета»

300 000

На конец каждого месяца, в котором заемщик пользовался займом (июль 2010 г. — январь 2011 г.)

Начислены проценты по договору займа (300 000 руб. х 12% / 12 мес.)

76 «Расчеты с разными дебиторами и кредиторами»

91-1 «Прочие доходы»

3 000

Проценты и в бухгалтерском, и в налоговом учете признаются в доходах одинаково — ежемесячно (п. 13 ПБУ 9/99; п. 6 ст. 271 НК РФ). Поэтому разниц в учете не возникает

На дату прощения займа и процентов (31.01.2011)

Прощена задолженность по займу

91-2 «Прочие расходы»

58-3 «Предоставленные займы»

300 000

Прощена задолженность по процентам (300 000 руб. х 12% / 12 мес. х 7 мес.)

91-2 «Прочие расходы»

76 «Расчеты с разными дебиторами и кредиторами»

21 000

Отражено ПНО (321 000 руб. х 20%)

99 «Прибыли и убытки»

68, субсчет «Налог на прибыль»

64 200

Сумма прощенной задолженности в бухгалтерском учете признается расходом, а в налоговом — нет, поэтому отражается постоянное налоговое обязательство (ПНО)

***

Имейте в виду, что прощение долга одной организацией другой в сумме, большей 3000 руб., если заимодавец не получает от этого никакой экономической выгоды, является дарением (ничтожной сделкой) (п. 1 ст. 166 ГК РФ, ст. 168 ГК РФ, подп. 4 п. 1 ст. 575 ГК РФ; п. 3 Информационного письма Президиума ВАС РФ от 21.12.2005 № 104). Однако до тех пор пока суд по иску заинтересованного лица (например, кредитора или участника заимодавца) не применит последствия недействительности этой сделки, прощенная задолженность числится погашенной и восстанавливать ее не нужно. ■

П.А. Попов, экономист

«Золотые» льготы по НДФЛ, налогу на прибыль и НДС

Комментарий к поправкам в гл. 21, 23 и 25 НК РФ в части купли-продажи ценных бумаг, долей и коллекционных монет

В конце прошлого года парламент практически незаметно принял довольно приятные поправки в Налоговый кодекс РФ. Мы остановимся на тех из них, которые могут затронуть распространенные сделки граждан и компаний.

НДС не будет облагаться продажа не только инвестиционных, но и коллекционных монет

А что было указано ранее? Почти то же самое, но «за исключением коллекционных монет». Так что очень скоро россияне cмогут без потери на НДС покупать и продавать и коллекционные монеты из драгметаллов, которые на порядок дороже инвестиционных.

Брокер может считать НДФЛ с учетом всех расходов на покупку ценных бумаг

Это на самом деле была большая проблема для частных инвесторов. Минфин запрещал брокерам — налоговым агентам учитывать при исчислении НДФЛ расходы на покупку ценных бумаг, если эти бумаги были куплены гражданином через других брокеров или вовсе самостоятельно (см., например, Письмо Минфина России от 11.11.2010 № 03-04-06/2-266).

То есть продавший такие бумаги брокер был обязан при выплате гражданину денег удержать НДФЛ в полном объеме. А именно забрать 13% с дохода от продажи. И только потом — по истечении года — граждане могли в общем порядке подать декларацию по НДФЛ, зачесть расходы на покупку бумаг и вернуть излишне удержанный налог.

Теперь, чтобы брокер посчитал налог правильно, нужно представить ему заявление и оригиналы или копии документов, подтверждающих расходы на приобретение и хранение бумаг, например отчеты другого брокера и платежные документы от него (п. 18 ст. 214.1 НК РФ). Причем это правило действует с 1 января 2010 г. (ч. 3 ст. 5 Федерального закона от 28.12.2010 № 395-ФЗ) То есть, если вы продавали бумаги в 2010 г., вы можете сейчас обратиться к брокеру с заявлением о возврате излишне взысканного с вас налога (п. 1 ст. 231 НК РФ).

Продажа акций и долей, принадлежащих вам более 5 лет, не облагается НДФЛ и налогом на прибыль

А вот и «десерт» из последних поправок в гл. 23 и 25 НК РФ. С 2011 г. облагается налогом на прибыль по нулевой ставке и не облагается НДФЛ доход от реализации (погашения) акций, не обращающихся на организованном рынке ценных бумаг, и долей в уставном капитале, если (п. 17.2 ст. 217, п. 4.1 ст. 284, ст. 284.2 НК РФ):

на дату реализации/выбытия гражданин или компания непрерывно владели этими акциями/долями более 5 лет;

акции/доли приобретены начиная с 1 января 2011 г. (ч. 7 ст. 5 Федерального закона от 28.12.2010 № 395-ФЗ) То есть на акции и доли, которыми вы или ваша компания владели до 2011 г., нулевая ставка не распространяется.

Льгота действует также в отношении обращающихся на биржах акций высокотехнологичного (инновационного) сектора экономики, но порядок отнесения к таким акциям пока не установлен. Скорее всего, ими станут бумаги из отдельного списка инновационных компаний на ММВБ (российский аналог NASDAQ). Смотрите подробнее на http://www.micex.ru/markets/stock/emitents/rii/igc.

Итак, что мы имеем? Государство вводит безналоговый режим продажи долей в уставном капитале и не торгуемых на биржах акций. А это почти все российские компании. Единственное требование — срок владения свыше 5 лет. По структуре активов компании, виду ее деятельности, стоимости ее акций или долей никаких ограничений нет!

Это беспрецедентная льгота для собственников российских компаний. Она открывает неплохие возможности для безналоговой продажи и любого иного имущества российских компаний и граждан. Приведем первое, что приходит на ум. Можно основать (купить) ООО и держать эту компанию в собственности, то есть создать «про запас» так называемую компанию-оболочку. А если в 2016 г. нужно будет продать какое-либо ценное имущество (недвижимость, земельные участки, права аренды), то, чтобы не платить налог с реализации, можно внести (заметим, без уплаты участником НДФЛ или налога на прибыль (подп. 4 п. 3 ст. 39 НК РФ)) эти активы в уставный капитал компании-«оболочки». А затем продать компанию вместе с уже ее имуществом.

Так нередко оформляют сделки со своими активами крупные (в том числе государственные) компании и в России, и в развитых странах. Конечно, если «маневр» с передачей активов будет проделан непосредственно перед сделкой по продаже компании-«оболочки», налоговики вряд ли оставят налогоплательщика в покое. Но если владелец компании-«оболочки» будет в течение некоторого времени потихоньку переводить на ее баланс предполагаемые к продаже в будущем активы, то будет сложно доказать притворность подобных сделок.

***

Итак, бочка меда — возможность продать акции и доли без налогов — приправлена, как обычно, ложкой дегтя. Эта возможность появится у граждан и компаний не ранее 1 января 2016 г. при условии, что они купили акции и доли в 2011 г. и позже и продержали в собственности 5 лет. И не исключено, что к тому времени закон уже будет изменен. ■

М.П. Захарова, юрист

Все ли документы налогового учета — регистры?

За отсутствие или неправильное заполнение каких налоговых регистров могут оштрафовать по ст. 120 НК РФ

После многолетнего обсуждения необходимости введения налоговой ответственности за отсутствие регистров налогового учета или неправильное их заполнение такая ответственность в НК РФ появилась. С 3 сентября прошлого года грубым нарушением правил учета доходов и расходов и объектов налогообложения считается, в частности (ст. 120 НК РФ; подп. «в» п. 45 ст. 1, п. 1 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ):

отсутствие регистров налогового учета;

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах налогового учета операций, движения денег, материальных ценностей, нематериальных активов и финансовых вложений.

Не возникает сомнений в том, что налоговые органы, руководствуясь обновленной ст. 120 НК РФ, будут штрафовать за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, регистров по налогу на прибыль.

Это нам подтвердили в ФНС.

Из авторитетных источников

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы Российской Федерации 3 класса

“Если согласно НК РФ налогоплательщик обязан вести какой-либо учетный документ в целях исчисления налога, то этот документ с полным правом можно отнести к регистрам налогового учета. К таким документам, в частности, относятся книги продаж и покупок, книга учета доходов и расходов, хотя они и не названы регистрами. Поэтому отсутствие или систематическое неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев являются грубым нарушением правил учета доходов и расходов и объектов налогообложения, ответственность за которые установлена ст. 120 НК РФ. Правила ведения регистров налогового учета, предусмотренные ст. 313 НК РФ, предполагают известную долю свободы налогоплательщика, однако их ведение является обязательным. И за их отсутствие налогоплательщиков также можно оштрафовать по ст. 120 НК РФ”.

Так ли это на самом деле?

Что такое регистры налогового учета

При внесении поправок разработчики упустили из виду, что в первой части НК РФ не дано понятие регистра налогового учета. Регистры там лишь вскользь упоминаются (п. 4 ст. 88 НК РФ). В частности, сказано, что в ходе камеральной проверки налогоплательщик может представить в инспекцию выписки из регистров налогового учета.

Понятие налогового регистра можно найти в гл. 25 «Налог на прибыль организаций». Так, аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения по счетам бухгалтерского учета. В регистрах должна систематизироваться и накапливаться информация из принятых к учету первичных документов и аналитические данные налогового учета для расчета налоговой базы (ст. 314 НК РФ).

Согласитесь, определение очень удачное. И, например, книги учета доходов и расходов упрощенцев вполне ему соответствуют. Только вот распространять понятие регистра, данное для целей налога на прибыль, на остальные налоги без специального указания на это непосредственно в НК нельзя (Решение ВАС РФ от 26.01.2005 № 16141/04). А его нет.

А значит, это тот редкий случай, когда можно говорить о неясности налогового законодательства, которая должна толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ). Поэтому если какой-либо документ Кодекс прямо не называет налоговым регистром, то и штрафовать за его отсутствие или неправильное заполнение нельзя.

Это общие правила. А теперь рассмотрим, какие конкретные налоговые документы можно назвать регистрами.

Называет ли НК РФ этот документ налоговым регистром? В главе по УСНО нет ни слова о налоговых регистрах. В ст. 346.24 «Налоговый учет» НК РФ говорится лишь о том, что упрощенцы должны вести учет доходов и расходов для целей исчисления налоговой базы по налогу при УСНО в книге учета доходов и расходов.

Минфин России и налоговые органы ранее иногда называли книгу учета доходов и расходов упрощенцев налоговым регистром (Письма Минфина России от 15.04.2003 № 16-00-14/132, от 15.12.2003 № 04-02-05/1/108; Письмо УМНС России по г. Москве от 27.12.2001 № 03-12/150). Сейчас налоговые инспекции, обосновывая привлечение упрощенцев к ответственности за неправильное заполнение или отсутствие книги учета доходов и расходов, скорее всего, вспомнят о том, что даже ВАС РФ однажды назвал ее регистром налогового учета (Решение ВАС РФ от 08.09.2004 № 9352/04). Однако тогда ВАС не рассматривал вопрос о привлечении к налоговой ответственности за неправильное ведение книги по новой редакции ст. 120 НК. Так что нельзя сказать, что позиция ВАС по рассматриваемому нами вопросу уже сформирована.

Вывод

Неправильное заполнение книги учета доходов и расходов или даже ее отсутствие не является основанием для привлечения упрощенца к налоговой ответственности по ст. 120 НК РФ.

Относительно книг покупок и продаж, книги учета доходов и расходов у организаций, применяющих упрощенку, такого же мнения придерживается и судья Высшего арбитражного суда РФ.

Из авторитетных источников

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук

“По моему мнению, нельзя привлекать к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, поскольку в гл. 21 «Налог на добавленную стоимость», 26.2 «Упрощенная система налогообложения» НК РФ они не названы регистрами налогового учета. Однако как будет складываться практика судов, сказать трудно”.

Налоговые регистры по налогу на прибыль

В гл. 25 НК РФ содержится понятие регистров налогового учета (ст. 314 НК РФ). Но дело в том, что регистры по налогу на прибыль организации ведут по собственному желанию, если в бухгалтерских регистрах недостаточно информации для определения налоговой базы.

А заставить налогоплательщиков вести эти регистры налоговые органы не могут (ст. 313 НК РФ).

Вывод

Даже за отсутствие или неправильное заполнение регистров по налогу на прибыль штрафовать нельзя.

Однако судья ВАС РФ с нами не согласилась.

Из авторитетных источников

“Поскольку регистры по налогу на прибыль ведутся по желанию налогоплательщиков, то организация, утверждая учетную политику, одновременно определяет и регистры налогового учета (ст. 313 НК РФ). Полагаю, что в связи с этим налоговые органы вправе оштрафовать организацию за отсутствие только тех регистров по налогу на прибыль, которые она сама утвердила в качестве обязательных в учетной политике”.

ПЕТРОВА Светлана Михайловна ВАС РФ

Таким образом, будет лучше, если в учетной политике вы утвердите только те регистры налогового учета по налогу на прибыль, которые точно будете вести.

Карточка учета доходов физических лиц

С 2011 г. упоминание о регистрах налогового учета появилось еще и в гл. 23 «Налог на доходы физических лиц» НК РФ. Кодекс называет так карточки учета доходов физических лиц, которые ведут налоговые агенты (п. 1 ст. 230 НК РФ; п. 16 ст. 2, п. 2 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ). Но по ст. 120 НК РФ можно оштрафовать только налогоплательщиков. Ведь в определении понятия грубого нарушения правил учета доходов и расходов и объектов налогообложения говорится именно о налогоплательщиках (ст. 120 НК РФ). Кроме того, штраф за это правонарушение, повлекшее занижение налоговой базы, исчисляется от суммы неуплаченного налога (п. 3 ст. 120 НК РФ). Но налоговый агент налог не уплачивает, он лишь перечисляет его в бюджет (ст. 19 НК РФ, п. 1 ст. 24 НК РФ).

Налоговые агенты не могут быть привлечены к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение карточек учета доходов физических лиц.

Вот что по вопросу о возможности привлечения к ответственности налоговых агентов думает судья ВАС РФ.

Из авторитетных источников

“Поскольку в ст. 230 НК введена обязанность ведения налоговыми агентами регистров налогового учета, должна быть и ответственность за неисполнение ими этой обязанности. Но ст. 120 НК сформулирована таким образом, что из нее невозможно понять, можно ли штрафовать налоговых агентов. До внесения этих поправок практика судов была неоднозначна. А после внесения поправок арбитражная практика еще не сформировалась. И по какому пути она пойдет — не известно”.

К тому же и налоговыми регистрами эти документы не признаются. В гл. 23 НК РФ вообще ни слова не говорится о необходимости ведения предпринимателями книги учета доходов и расходов. А в главе, посвященной ЕСХН, у предпринимателя есть обязанность заполнения книги учета, но регистром налогового учета ее не называет ни Кодекс (п. 8 ст. 346.5 НК РФ), ни Минфин в Порядке ее заполнения (Приказ Минфина России от 11.12.2006 № 169н).

***

Конечно, нужно вести книги покупок и продаж, а также книги учета доходов и расходов, так как это упростит расчет налогов. К тому же штраф по ст. 120 НК РФ за отсутствие или неправильное ведение этих документов, несомненно, придется оспаривать в суде. А согласятся ли суды с нашими аргументами — покажет время. ■

М.Н. Наумчук, бухгалтер

Включать ли чужих работников в среднесписочную численность при вмененке

По некоторым видам «вмененной» деятельности сумма ЕНВД зависит от такого физического показателя, как количество занятых в этой деятельности работников (п. 3 ст. 346.29 НК РФ). Но трудиться может и персонал, привлеченный по договору аутстаффинга. Попробуем разобраться, надо ли таких работников учитывать при исчислении ЕНВД.

Включаем в расчет и спим спокойно

Для начала вспомним, как определяется количество работников, занятых во «вмененной» деятельности. Это среднесписочная (средняя) численность работавших в каждом календарном месяце квартала. Причем при ее расчете должны учитываться и совместители, и работающие по любым гражданско-правовым договорам (ст. 346.27 НК РФ).

По мнению Минфина, уже того факта, что договор предоставления персонала (договор аутстаффинга) — гражданско-правовой, достаточно, чтобы плательщики ЕНВД включали предоставленных по нему работников в расчет своей среднесписочной (средней) численности (п. 3 Письма Минфина России от 28.11.2006 № 03-11-04/3/511). И, как следствие, платили с них налог.

Надо сказать, что в учете таких работников для целей определения физического показателя есть определенная логика. Ведь размер дохода, с которого уплачивается ЕНВД, носит условный характер. Рассчитывается он исходя из величины физического показателя, который характеризует вид «вмененной» деятельности. В данном случае — это количество человек, задействованных во «вмененном» бизнесе. А уж на каких основаниях привлечены работники, неважно.

К ним как раз и относятся работники, «взятые в аренду». Следовательно, при определении среднесписочной (средней) численности в порядке, установленном органом статистики, такой персонал учитываться не должен.

***

Как видим, у вас есть все основания не учитывать «арендованных» сотрудников в среднесписочной численности. Но именно это и будет причиной пристрастного отношения к вам налоговых проверяющих. ■

Е.В. Строкова, экономист

Пять шагов для отражения авансовых платежей в «прибыльной» декларации

Как обычно, в апреле организации, не перешедшие на уплату налога на прибыль исходя из фактически полученной прибыли, будут сдавать в инспекцию первую отчетную декларацию за этот год (п. 3 ст. 289 НК РФ). Мы пошагово покажем, как правильно указать суммы авансовых платежей в декларации за I квартал, полугодие, 9 месяцев и год тем, кто в течение квартала уплачивает ежемесячные расчетные авансы. Сразу напомним, что ФНС России утвердила новую форму «прибыльной» декларации и порядок ее заполнения (Приказ ФНС России от 15.12.2010 № ММВ-7-3/730@). Но в части авансовых платежей в них практически ничего не изменилось.

Формулы приведены для тех, кто не ведет деятельность за границей и не уплачивает налог на прибыль (его аналог) за пределами РФ по законодательству иностранного государства (ст. 311 НК РФ).

** Если сумма не делится на 3 без остатка, то остаток прибавляется к авансовому платежу, который начислен к уплате за последний месяц квартала (п. 5.11 Порядка заполнения).

***

Итак, вы уже поняли, что единственное отличие новой «прибыльной» декларации в части авансов — в ней в отдельных строках отражаются платежи, подлежащие уплате в I квартале следующего, 2012 г. (строки 320, 330, 340). И благодаря нашей шпаргалке проблем с заполнением отчетности у вас возникнуть не должно. ■

Л.А. Елина, экономист-бухгалтер

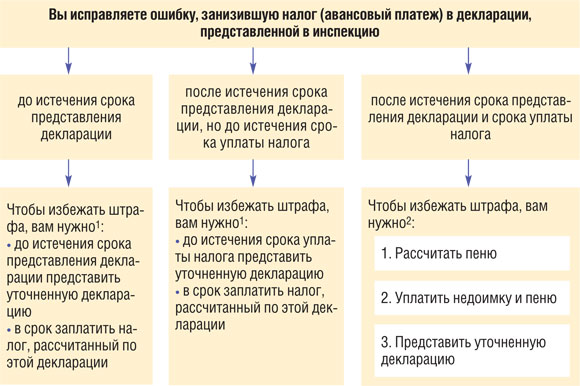

Нашли ошибку в расчете налога? Без паники, все поправимо

Правила исправления налоговых ошибок с учетом мнения Минфина

Наибольший урожай выявленных ошибок приходится на I квартал года, поскольку это время подготовки годовой бухгалтерской отчетности и годовой декларации по налогу на прибыль.

Обнаружив любые ошибки в налоговой отчетности, лучше оперативно действовать по принципу «нашел — исправил — отразил». Но при исправлении ошибок в расчетах налогов нужно ответить еще на два вопроса:

первый (традиционный) — как исправлять ошибки, занизившие ранее рассчитанные налоги (то есть уже отраженные в декларации, сданной в инспекцию);

второй, особенно актуальный в этом году, — как лучше (чтобы не конфликтовать лишний раз с налоговой инспекцией) применять правило исправления тех ошибок, которые привели к завышению налогов (ст. 54 НК РФ). Ведь за прошлый год (а именно с 01.01.2010 действует обновленная версия ст. 54 НК РФ) уже накопилось много писем Минфина по этому поводу, и его позиция уже достаточно определенна.

Исправляем ошибки, приведшие к недоимке

Самые неприятные — те ошибки, которые грозят штрафами и пенями (п. 1 ст. 122, ст. 75 НК РФ). И именно поэтому важно исправлять их правильно. В Налоговом кодексе четко прописано, при каких условиях организация освобождается от ответственности за совершение ошибки, повлекшей занижение рассчитанных налогов (пп. 2—4 ст. 81 НК РФ). Поэтому шаг вправо, шаг влево — и исправленная ошибка все равно обернется штрафом. Может даже получиться так, что, неверно устранив ошибку, вы навредите себе больше, чем если бы вы это вообще не делали, ведь проверяющие могли ее не заметить, а тут вы сами выставили ее напоказ.

По общему правилу ошибки, приведшие к занижению суммы налога в декларации, надо исправлять тем периодом, в котором они допущены. Это значит, что за эти периоды придется сдать в инспекцию уточненные декларации (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Учтите, что срока для представления уточненной декларации нет. Значит, вы можете представить ее в налоговую инспекцию в любое время после обнаружения ошибки. Однако если вы не подадите уточненку, то и ошибку не исправите.

Можно не исправлять ошибки за период, который уже не может быть охвачен выездной налоговой проверкой. Налоговая инспекция все равно не сможет вас оштрафовать, начислить пени и взыскать недоимку, так как не имеет права проверять этот период (п. 4 ст. 89 НК РФ).

Если вы подадите уточненку, но не заплатите недоимку и пени, то инспекция все равно cможет оштрафовать вас (п. 4 ст. 81, ст. 122 НК РФ).

Если невозможно определить период совершения ошибки, то перерасчет налоговой базы и суммы налога надо делать в текущем периоде — в том, когда вы обнаружили ошибку (п. 1 ст. 54 НК РФ). Но такие ошибки — большая редкость.

А в декларации, подаваемой по итогам года, вам надо указать правильно исчисленные суммы налога и авансовых платежей. Тогда инспекция вас не оштрафует.

Исправляем ошибки, приведшие к переплате налога

Начнем с того, что ошибки, которые привели к переплате налога, можно вообще не исправлять (п. 1 ст. 81 НК РФ): в этом заинтересована исключительно ваша организация, а никак не бюджет и налоговая служба.

Но терять деньги фирмы, одаривая бюджет, конечно же, не хочется. Поэтому подробно рассмотрим, как нужно исправлять такие ошибки.

Как вы помните, начиная с 1 января 2010 г. ошибки, которые привели к переплате налога, можно исправлять текущим периодом — без представления уточненки (ст. 54 НК РФ). Сначала не все бухгалтеры (да и не все налоговики) были уверены в том, что это правда. Бытовало мнение, что изменения, внесенные в ст. 54 НК РФ, лишь уточняют и так действовавшее правило, поскольку относятся только к исправлению ошибок, по которым невозможно установить срок их совершения (подробнее об этом см. в , 2010, № 3, с. 37).

Итак, исправлять ошибки в расчете налоговой базы, приведшие к переплате налога, стало проще — не нужно подавать уточненную декларацию. Да и не придется добиваться возврата или зачета переплаченного налога, что тоже порой не так-то легко.

Минусы нового правила

Если у вас есть недоимка, образовавшаяся после совершения «хорошей» ошибки, исправлять ее текущим периодом просто невыгодно. Ведь в таком случае вы не сможете уменьшить эту недоимку, а с ней и пеню. К примеру, у вас есть недоимка по налогу на прибыль за 2010 г. И вдруг вы обнаружили, что из-за неправильного учета расходов переплатили этот налог за 2009 г. В такой ситуации может быть выгоднее исправить ошибку 2009 г., подав уточненку: так вы уменьшите недоимку по налогу за 2010 г. и, может быть, вообще избавитесь от нее (то же самое и с пеней).

Второй минус может быть следствием снижения ставки налога на прибыль после периода совершения ошибки. Так, в 2008 г. общая ставка была 24%, а начиная с 2009 г. — 20%. Если вы обнаружили ошибку, из-за которой переплачен налог 2008 г., то выгоднее подать уточненку и написать заявление о зачете или возврате налога. Поскольку, исправив ошибку текущим годом, вы потеряете 4% от суммы не учтенных ранее расходов (или излишне учтенных доходов) (п. 2 ст. 1 Федерального закона от 30.12.2008 № 305-ФЗ). То же самое — при исправлении ошибок, возникших в периоде, после которого «региональная» ставка налога на прибыль была снижена по решению субъекта РФ (как вы помните, регионы могут уменьшить ставку налога на прибыль с 18 до 13,5% (п. 1 ст. 284 НК РФ)).

А теперь давайте посмотрим, как правильно и безопасно исправить ошибки, которые привели к переплате налога, текущим периодом. И в этом нам помогут письма Минфина.

ПРАВИЛО 1. Исправлять ошибки текущим периодом можно, только если со дня излишней уплаты налога еще не прошло 3 лет

Если вы решитесь спорить с налоговиками, то можете использовать такие аргументы.

Трехлетний срок, указанный в п. 7 ст. 78 НК РФ, на который ссылается Минфин в своих разъяснениях, установлен для подачи заявления о зачете или возврате налога. Как мы уже сказали, для исправления ошибок текущим периодом такое заявление подавать совершенно не нужно, да и самой переплаты не возникает вовсе. А в ст. 54 НК РФ нет никаких ограничений по сроку исправления ошибок. Ну и главный аргумент: бюджет от ошибки, завысившей налог, никак не пострадал.

Если вы готовы идти на риск и не боитесь судебных разбирательств, то для того, чтобы отстоять исправление старой ошибки (возрастом более 3 лет) в текущем периоде, вам придется доказать, что:

ошибки «старше» 3 лет можно исправлять текущим периодом по правилам ст. 54 НК РФ;

ошибка вообще была. А это тоже не так-то просто. Вам нужно показать, что реальная величина вашего дохода или расхода отличалась от задекларированной. Для этого одних первичных документов, подтверждающих сумму вашего расхода/дохода, мало. Потребуется и отчетность прошлого периода, и регистры бухгалтерского и налогового учета.

Также могут помочь любые другие документы, подтверждающие факт совершения ошибки.

ПРАВИЛО 2. Исправлять текущим периодом можно только ошибки, возникшие в периоде, в котором была сумма налога к уплате

Это означает, что если в периоде, в котором вы допустили ошибку, нет налога к уплате, то исправить текущим периодом такую ошибку нельзя.

Обратите внимание: если по ошибочной декларации сумма налога равна нулю, это также означает, что у вас за этот период нет излишне начисленного налога.

Распространенная ситуация: организация не учла расходы в одном из прошедших периодов. И за тот ошибочный год, по данным декларации по налогу на прибыль, получен убыток. Естественно, ваши дополнительные расходы лишь увеличат убыток. Поэтому, уверен Минфин, исправить свою ошибку и учесть расходы при расчете налога на прибыль можно только с помощью уточненки (Письма Минфина России от 23.04.2010 № 03-02-07/1-188, от 07.05.2010 № 03-02-07/1-225).

Но с этой позицией Минфина можно поспорить, поскольку заниженный убыток в прошлом периоде приводит к переплате налога в дальнейшем — в прибыльном периоде. Даже если проверяющие заставят вас сдать уточненку за убыточный период (выкинув сомнительные расходы из базы текущего периода), то от этого у вас недоимка не появится. Напротив, у вас увеличится убыток, который вы можете признать в уменьшение налоговой базы. Но более безопасно все же сразу подавать за убыточные периоды уточненки — так вы избежите споров с проверяющими.

ПРАВИЛО 3. Старые ошибки, занизившие вычеты по НДС, нельзя исправлять текущим периодом

Минфин настаивает на том, что новый порядок исправления ошибок, приведших к излишней уплате налога, не распространяется на случаи занижения вычетов по НДС (Письмо Минфина России от 25.08.2010 № 03-07-11/363). Обоснование простое: в ст. 54 НК РФ речь идет об ошибках при исчислении налоговой базы. А вычеты по НДС уменьшают не саму базу, а исчисленный налог (п. 1 ст. 154, п. 1 ст. 166, ст. 171 НК РФ). Значит, и исправить ошибки в вычетах по НДС текущим периодом по ст. 54 НК РФ нельзя.

Однако, как вы помните, в № 22 за 2010 г. мы писали, что вычеты по НДС можно заявлять в более поздних периодах. И правила исправления допущенных ранее ошибок здесь ни при чем. Высший арбитражный суд решил, что гл. 21 НК РФ не запрещает принимать к вычету НДС в более позднем налоговом периоде, чем возникло право на вычет. Однако право на «запоздавший» вычет ограничено по сроку. Декларацию, в которой заявлен такой вычет, налогоплательщик должен подать до того, как пройдет 3 года с окончания налогового периода, в котором возникло право на вычет НДС (Постановления Президиума ВАС РФ от 15.06.2010 № 2217/10, от 30.06.2009 № 692/09).

А вот ошибки, приведшие к излишнему начислению налоговой базы по НДС, можно исправить текущим периодом (Письмо Минфина России от 07.12.2010 № 03-07-11/476). К примеру, если вы в прошлом квартале завысили выручку от реализации, то в текущем квартале налоговую базу по НДС можно уменьшить на сумму такого завышения.

ПРАВИЛО 4. Если в одном и том же периоде одна ошибка привела к переплате налога, а другая — к занижению налога, то исправлять их суммированно текущим периодом нельзя

Поэтому лучше представить уточненную декларацию, в которой вы исправляете все ошибки сразу. Это позволит минимизировать недоимку и пени.

Если же вы допустили ошибку, которая по-разному сказалась на налоговой базе совершенно различных налогов (к примеру, «забыли» учесть основное средство, в результате чего занизили налог на имущество, но завысили налог на прибыль), то порядок исправления ошибки такой (Письма Минфина России от 15.11.2010 № 03-02-07/1-528, от 28.06.2010 № 03-03-06/4/64):

по недоплаченному налогу надо подать уточненку, заплатить недоимку и пени;

по переплаченному налогу можно исправить ошибку:

<или> текущим периодом;

<или> прошлым периодом — для чего потребуется подать уточненную декларацию.

ПРАВИЛО 5. Несвоевременно учтенные расходы надо отражать не как убытки прошлых лет, выявленные в текущем периоде, а как обычные текущие расходы — в составе соответствующей группы

К примеру, не учли в прошлом году сумму зарплаты сотруднику — признаете ее в текущем периоде как расходы на оплату труда. Забыли вовремя оприходовать основное средство и начислить по нему амортизацию — всю не учтенную вовремя сумму отражаете как амортизацию текущего периода (Письма Минфина России от 18.03.2010 № 03-03-06/1/148, от 13.04.2010 № 03-03-06/1/261).

Получается, что учесть в качестве расходов прошлых лет, выявленных в текущем периоде (подп. 1 п. 2 ст. 265 НК РФ), можно только те суммы, которые не учтены в расходах из-за ошибки, период совершения которой неизвестен.

Однако учтите, что следование этому правилу, провозглашенному Минфином в своих письмах, может привести к нежелательным последствиям. Так, если вы зарплату прошлых лет учтете в общей сумме оплаты труда текущего года, проверяющие могут расценить это как завышение фонда оплаты труда (ФОТ). А следовательно, как необоснованное завышение расходов, норматив которых устанавливается в процентах от ФОТ (представительские расходы, расходы на страхование работников и т. д.). Получается, что даже если и следовать рекомендациям Минфина, то безопаснее внутри групп расходов разделять их на расходы текущего года и на расходы прошлых лет. И чтобы уж ни у кого не было претензий, все нормативы считать только от расходов текущего периода.

К тому же, если учитывать исправляемые прямые расходы прошлых лет как текущие, их сумма неизбежно попадет в расчет суммы прямых расходов текущего периода. А поскольку к продукции текущего периода расходы прошлых лет никакого отношения не имеют, в итоге сумма прямых расходов, приходящаяся на единицу продукции текущего года, может быть необоснованно завышена. Насколько это плохо или хорошо для вашей организации — судить, конечно, вам. Но с экономической точки зрения такое формирование расходов на создание продукции вряд ли можно назвать правильным.

Особое внимание нормируемым расходам

Требование финансового ведомства о признании исправляемых сумм в качестве расходов текущего периода (правило 5) может привести к уменьшению сумм, реально признаваемых при расчете налоговой базы, если речь идет о нормируемых расходах. Поскольку получается, что сумму несвоевременно учтенных нормируемых расходов надо будет сравнивать сразу с двумя нормативами.