Основные и дополнительные отпуска: кому, за что и сколько

Помимо ежегодных основных отпусков, есть еще и дополнительные. Они предоставляются не всем сотрудникам, а только тем, кто работает в особых условиях, требующих дополнительного времени отдыха для восстановления сил. В таблице мы обобщили информацию об отпусках, основных и дополнительных: кому они положены, какова должна быть их продолжительность, возможно ли отпуск предоставить авансом или заменить денежной компенсацией.

Характеристики

Виды ежегодных оплачиваемых отпусков (ст. 114 ТК РФ)

Основной — 28 календарных дней (ст. 115 ТК РФ) (для работников на сезонных работах и по срочным трудовым договорам до 2 месяцев — 2 рабочих дня за месяц работы (статьи 291, 295 ТК РФ))

Время фактической работы и время отсутствия на рабочем месте по уважительным причинам (кроме отпусков по уходу за ребенком и отпусков за свой счет свыше 14 календарных дней за рабочий год) (ст. 121 ТК РФ)

Время фактической работы и время отсутствия на рабочем месте по уважительным причинам (кроме отпусков по уходу за ребенком и отпусков за свой счет свыше 14 календарных дней за рабочий год) (ст. 121 ТК РФ)

Время фактической работы в «северных» местностях и время отсутствия на рабочем месте по уважительным причинам (кроме отпусков по уходу за ребенком и отпусков за свой счет свыше 14 календарных дней за рабочий год) (статьи 121, 302 ТК РФ; п. 38 Приказа Минтруда РСФСР от 22.11.90 № 2)

Можно (кроме беременных и несовершеннолетних) (ст. 126 ТК РФ)

Можно (кроме беременных и несовершеннолетних) (ст. 126 ТК РФ)

***

Помимо приведенных в таблице, есть еще дополнительные отпуска за особый характер работы. Трудовой кодекс предоставил Правительству РФ право определять, за какие особенности работы и каким категориям работников давать такие отпуска, а также длительность и порядок предоставления таких отпусков (ст. 118 ТК РФ). Единого документа, где были бы перечислены все такие отпуска, нет — нормы о них разбросаны по разным нормативным правовым актам. В качестве примера можно привести дополнительные отпуска работникам, командированным в Чечню (п. 5 Постановления Правительства РФ от 31.12.94 № 1440), врачам и медсестрам общей практики (п. 1 Постановления Правительства РФ от 30.12.98 № 1588). ■

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы Российской Федерации 3 класса

В 1998 г. окончил Современный гуманитарный институт (Университет) В 1998—2003 гг. работал юристом в частных организациях С 2003 г. работает в МНС России, ФНС России

Беседовала корреспондент ГК А.В. Хорошавкина

Секреты НДС-комиссии

Если у налоговой инспекции есть к вам вопросы, вас могут вызвать на комиссию. Бывают комиссии «зарплатные», «прибыльные», «НДСные». Наш читатель попросил рассказать об «НДСной» комиссии, которая полностью называется «Комиссия по рассмотрению деятельности налогоплательщиков, имеющих высокий удельный вес налоговых вычетов в сумме исчисленного НДС выше среднего в целом и имеющих минимальные платежи в бюджет».

О том, для чего создаются подобные комиссии и каковы их полномочия, рассказывает наш собеседник.

Сергей Александрович, какие именно комиссии по рассмотрению деятельности налогоплательщиков создаются в налоговых органах? Кто из налогоплательщиков рискует попасть на заметку такой комиссии?

Главных критериев три (в названном документе они стоят под номерами 2, 3, 5):

— убытки в течение длительного времени;

— большая доля налоговых вычетов по налогу на добавленную стоимость;

— низкая заработная плата.

Поэтому и комиссии в налоговых инспекциях создаются обычно трех видов, каждая из них работает с налогоплательщиками, которые «лидируют» по какому-то из этих критериев.

Каков правовой статус таких комиссий и, в частности, Комиссии по рассмотрению деятельности налогоплательщиков, имеющих высокий удельный вес налоговых вычетов? Каким документом утверждаются ее полномочия?

С.А. Тараканов: Эта Комиссия, как и другие подобные комиссии, состоит из сотрудников налогового органа, и ее состав утверждается внутренним распорядительным документом.

У налоговых органов есть право проводить мероприятия налогового контроля вне рамок налоговых проверок и получать от налогоплательщиков объяснения.

То есть созданная налоговым органом Комиссия может вызвать налогоплательщика для дачи пояснений, направив ему письменное уведомление (подп. 4 п. 1 ст. 31 НК РФ). Может вызвать в качестве свидетелей и других лиц (подп. 12 п. 1 ст. 31 НК РФ). Может истребовать информацию о сделке у ее участников и у всех, кто располагает информацией о ней (п. 2 ст. 93.1 НК РФ). А если есть нарушения — потребовать их устранить (подп. 8 п. 1 ст. 31 НК РФ).

Для чего создается Комиссия? Ее работа — это форма налогового контроля?

С.А. Тараканов: Комиссия создается для того, чтобы выяснить вопросы, которые есть у налоговиков к налогоплательщику, наиболее необременительным для налогоплательщика способом. Закон дает возможность вести конструктивный диалог, не прибегая к выездной налоговой проверке. В ходе этого диалога обе стороны раскрывают свои аргументы, не доводя ситуацию до конфликта.

К тому же Комиссия может помочь налогоплательщику скорректировать свои налоговые обязательства без последствий в виде налоговой ответственности.

Работа Комиссии — форма налогового контроля, ведь все действия ее членов — должностных лиц налогового органа прямо предусмотрены НК РФ (п. 1 ст. 82 НК РФ).

Какие документы и объяснения налогоплательщик обязан представлять по требованию Комиссии? Обязан ли являться на ее заседания?

А представление документов в Комиссию — это право налогоплательщика, но не его обязанность.

Каков статус предписаний Комиссии? Может ли она наложить штраф за неисполнение требований?

С.А. Тараканов: Комиссия может оштрафовать только за неявку в налоговый орган для дачи пояснений, квалифицировав ее как неповиновение законному требованию должностного лица контролирующего органа. Штраф может составить до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ)

■

Н.Г. Бугаева, экономист

Дорога в жизнь электронным счетам-фактурам

Комментарий к Приказу Минфина России об электронном документообороте счетов-фактур

Посредниками в этом процессе будут операторы (п. 1.3 Порядка). Электронный документооборот счетов-фактур, скорее всего, будут предлагать те же компании, которые сейчас предоставляют услуги по сдаче отчетности в электронном виде. Причем у продавца может быть свой оператор, а у покупателя — свой. Тогда для передачи файлов нужно будет, чтобы эти посредники договорились между собой и их программное обеспечение научилось воспринимать передаваемые друг другу файлы.

Переход на электронные счета-фактуры — дело добровольное. Но что для этого нужно? Давайте обо всем по порядку.

Подключаемся

Чтобы перейти на электронный документооборот счетов-фактур, первым делом нужно получить ЭЦП, если ее у вас еще нет (подп. «а» п. 2.1 Порядка). Сертификаты ключей подписи, которые и позволяют ставить ЭЦП на электронных документах, выдают удостоверяющие центры (п. 1.8 Порядка). Их список «вывешивает» на своем сайте ФНС России (http://www.nalog.ru/).

Затем желающий участвовать в электронном документообороте должен направить оператору заявление. В нем нужно указать (подп. «б» п. 2.1 Порядка):

полное наименование организации (ф. и. о. предпринимателя);

место нахождения организации (место жительства предпринимателя);

ИНН;

информацию о тех, кто в вашей организации получил сертификаты ключа подписи, и реквизиты этого сертификата;

контактные данные;

сведения о налоговом органе, где вы состоите на учете.

После этого вы получите от оператора идентификатор участника электронного документооборота, реквизиты доступа (подп. «в» п. 2.1 Порядка), и он же сообщит в вашу налоговую о вашей причастности к электронным счетам-фактурам (п. 2.3 Порядка). Об изменении сведений, указанных в заявлении, вы должны будете уведомить оператора в течение 3рабочих дней (п. 2.2 Порядка).

Отправляем счет-фактуру и получаем ответ

На схеме представлено, кто, кому и какие файлы должен направить и получить при выставлении электронных счетов-фактур. Имейте в виду, наличие двух операторов в цепочке никак не повлияет на количество документов. Но на 1 рабочий день может увеличить срок доставки счета-фактуры (пп. 2.5, 2.6 Порядка).

Выставлять и получать электронные счета-фактуры будет можно, только если на это согласны и имеют технические возможности и покупатель, и продавец (п. 1.4 Порядка). Операторы будут пересылать электронные документы от продавца к покупателю (без вмешательства в их содержание) и формировать подтверждения с указанием в них дат и времени отправки/получения документа. На каждое полученное подтверждение продавец или покупатель должен будет направить извещение. Но учитывая, что все эти файлы — из серии технологических, вероятно, программисты постараются сделать так, чтобы пользователям никаких дополнительных документов составлять не пришлось. Они будут формироваться автоматически. В итоге «протоколироваться» будет каждый шаг контрагентов.

Счета-фактуры нельзя будет направлять пачками. Каждый из них будет фиксироваться отдельно, и к каждому будут формироваться свои технологические документы (п. 1.9 Порядка).

Датой выставления счета-фактуры считается дата, когда оператор продавца получил от него этот электронный документ. Она будет указана в подтверждении, которое оператор вышлет в ответ на счет-фактуру (п. 1.10 Порядка). А вот выставленным счет-фактура будет считаться только после получения продавцом извещения о получении документа покупателем с ЭЦП последнего (п. 1.10 Порядка). Итого у продавца должно появиться четыре электронных документа.

А датой получения счета-фактуры покупателем будет считаться дата, указанная в подтверждении оператора — документе, сопутствующем пересылаемому счету-фактуре (п. 1.11 Порядка). Считаться полученным же он будет, когда покупатель не только ответит на него извещением, но и получит подтверждение, что оператор это извещение продавцу переслал (п. 1.11 Порядка). То есть у покупателя к этому моменту в ящике будет пять электронных документов.

Проблемы с документом, с доставкой...

Если в счете-фактуре, по мнению покупателя, есть ошибка, то он направляет продавцу через своего оператора уведомление об уточнении счета-фактуры (пп. 1.12, 2.15 Порядка). Оператор в общем порядке (не позднее следующего рабочего дня) перешлет его продавцу, а тот в ответ направит ему извещение, что сообщение об уточнении получил (п. 2.16 Порядка). Оператор и это последнее извещение тоже перешлет покупателю, чтобы тот был спокоен — его «претензия» к продавцу пришла (п. 2.18 Порядка).

И понятно, что если какое-то подтверждение или извещение вовремя к вам не пришли, то нужно обращаться к своему оператору (пп. 2.20, 2.22 Порядка).

***

От демо-версий программ по передаче электронных счетов-фактур остается приятное впечатление: просты в использовании, удобны, технологические документы создают сами.

Только, безусловно, за электронный документооборот придется платить.

Да и с техническими сложностями, по крайней мере на первом этапе, наверняка столкнутся многие. ■

Н.А. Мацепуро, юрист

Подаем в суд «электронный» иск

Комментарий к Порядку подачи документов в арбитражные суды в электронном виде

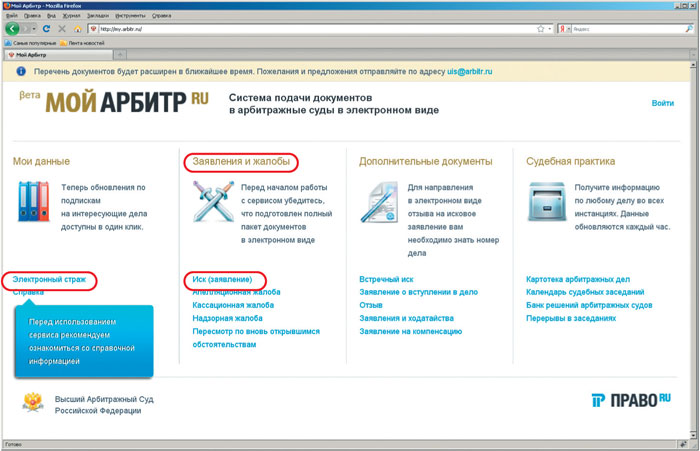

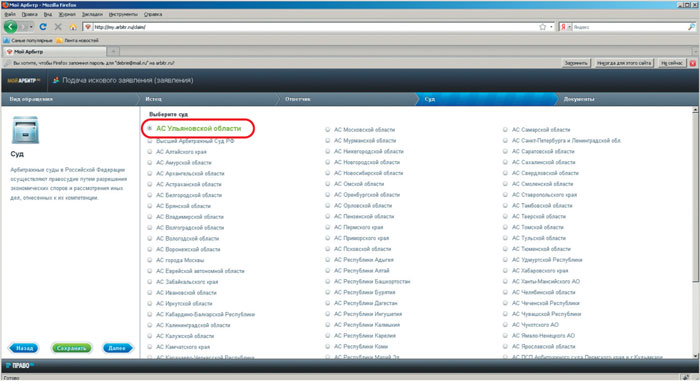

В этом году появилась возможность подавать документы (иски, заявления, жалобы, ходатайства и т. п.) в арбитражные суды в электронном виде (ч. 1 ст. 41, ч. 1 ст. 125, ч. 2 ст. 126 АПК РФ; § 1 разд. I Порядка). Электронный сервис доступен на любой стадии арбитражного процесса для всех лиц, участвующих в деле: истца (заявителя), ответчика, третьего лица (ст. 40 АПК РФ). Давайте посмотрим, как через этот электронный сервис подаются иски (заявления), на тот случай, если вам — бухгалтеру придется заниматься судебными делами своей компании.

Регистрируемся в электронной системе

Чтобы подать документы в суд в электронном виде, сначала нужно зарегистрироваться в системе подачи документов «Электронный страж» (§ 1 разд. I Порядка). Попасть в нее можно через официальный сайт ВАС РФ (http://www.arbitr.ru/), выбрав онлайн-сервис «Мой арбитр. Подача документов в арбитражные суды».

При регистрации введите имя (можно ваше личное), номер телефона, адрес электронной почты и пароль. После этого в системе появится ваш личный кабинет.

Отправляем документы в суд

Войдите в систему под своим паролем и приступайте к внесению всей необходимой информации для отправки иска (заявления) в суд.

ШАГ 1. Выберите в онлайн-сервисе «Мой арбитр...» раздел «Заявления и жалобы», а в нем — «Иск (заявление)».

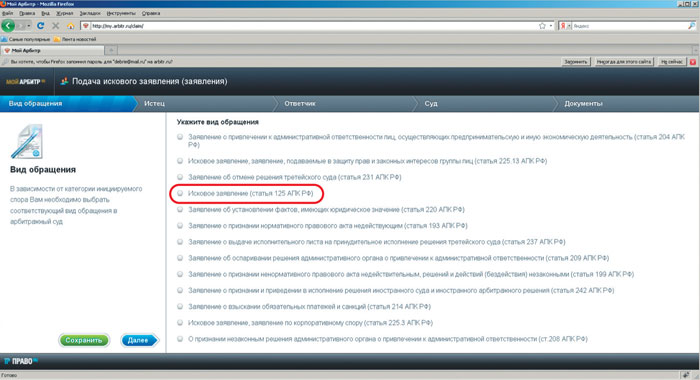

<если>желаете оспорить решение или действия (бездействие) налогового органа, то выберите «Заявление о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными (статья 199 АПК РФ)»;

<если>хотите взыскать долг с контрагента, то выбирайте «Исковое заявление (статья 125 АПК РФ)».

<если>вы подаете документы от имени предпринимателя, то выберите тип истца — «Индивидуальный предприниматель» и укажите: ИНН; ОГРНИП; фамилию, имя и отчество; дату и место рождения; адрес регистрации по месту жительства; электронную почту; телефон и факс;

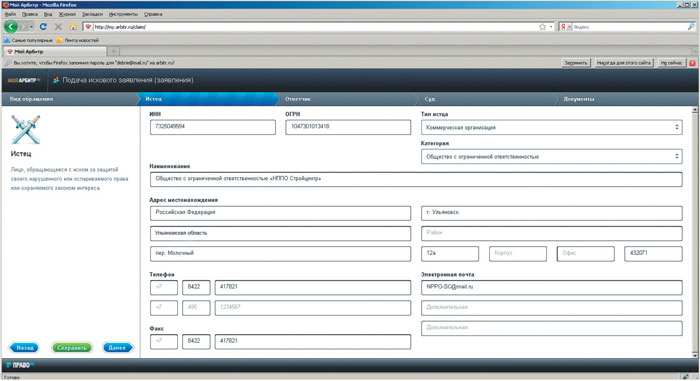

<если>вы подаете документы от имени коммерческой организации, то выберите тип истца — «Коммерческая организация» и укажите: категорию (ООО, ОАО или ЗАО); ИНН и ОГРН; наименование; адрес местонахождения с индексом; электронную почту; телефон и факс.

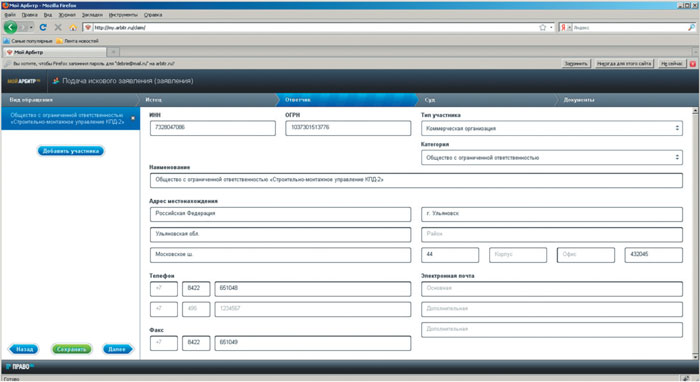

ШАГ 4. В том же порядке заполните сведения об ответчике.

ШАГ 5. Выберите арбитражный суд, в который вы собираетесь подать иск (заявление) (п. 2 § 1 разд. II Порядка).

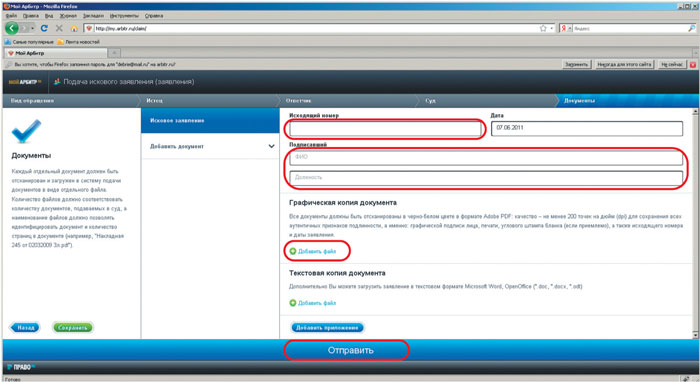

Каждый отдельный документ должен быть отсканирован и загружен в систему в виде отдельного файла в черно-белом цвете в формате Adobe PDF. То есть количество файлов должно соответствовать количеству подаваемых в суд документов. Каждый файл должен «весить» не более 10 Мб. А наименование файлов должно позволять идентифицировать документ и количество страниц в документе, например «Накладная 245 от 02032009 3л.pdf». Качество загружаемых файлов должно быть не менее 200 точек на дюйм. Это необходимо для сохранения всех признаков подлинности прикрепляемых документов (графических подписей, печатей, угловых штампов, исходящего номера и даты документов) (п. 1 § 2 разд. I Порядка).

ШАГ 7. Проставьте в соответствующих графах номер исходящего документа (то есть иска или заявления), а также ф. и. о. и должность подписавшего его лица и нажмите «Отправить» (п. 1 разд. V Порядка).

После этого в ваш личный кабинет придет уведомление о поступлении документов в систему (п. 2 разд. V Порядка), а чуть позже — еще и уведомление (п. 3 разд. V Порядка):

<или>о получении документов судом. В нем будут перечислены поступившие от вас документы и указана дата их получения;

<или>о том, что документы не могут быть признаны поступившими в суд. В этом случае в уведомлении будут указаны причины, по которым документы не могут быть приняты. Устранив ошибки, вы сможете снова в том же порядке обратиться в суд.

ШАГ 8. Если ваши электронные документы приняты, то ждите определения из суда о назначении предварительного судебного заседания (ч. 3, 5 ст. 127 АПК РФ). Определение должно прийти вам по почте, но лучше отслеживать его еще и на сайте суда.

Подготовьте к этому заседанию оригиналы всех поданных вами в электронном виде документов, ведь суд наверняка попросит вас их представить (ч. 3 ст. 75 АПК РФ).

***

Предложенный ВАС РФ электронный сервис существенно упрощает и ускоряет подачу документов в суд. Ведь теперь это можно сделать, не вставая из-за своего рабочего стола. И для этого даже не нужно иметь электронную цифровую подпись. ■

М.Г. Суховская, юрист

Должок за мной, каюсь...

Какие действия должника расцениваются как признание долга и увеличивают срок исковой давности

Многим поставщикам и исполнителям знакома проблема неплатежей. Особенно остро она встала, когда грянул пресловутый экономический кризис. Некогда надежные партнеры по объективным причинам перестали платить по обязательствам. Но в ту пору большинство компаний входили в положение своих контрагентов-должников, тем более что те на словах обещали рассчитаться «при первой возможности». И даже спустя год-два кредиторы по разным причинам не спешили идти в суд взыскивать долги. У кого-то в штате не было юриста, кто-то продолжал надеяться на добровольный возврат денег, потому что текущие поставки должник исправно оплачивал. Но вот в какой-то момент руководству компании-кредитора надоедает, что покупатель в ответ на просьбы вернуть долг кормит его «завтраками». И оно решает взыскать задолженность через суд.

Но тут выясняется, что трехгодичный срок исковой давности (ст. 196 ГК РФ) вот-вот истечет или уже истек. На помощь может прийти следующее правило. Если должник в пределах этого срока совершил действия, свидетельствующие о признании долга, то срок исковой давности прерывается и начинает течь заново. Время, истекшее к этому моменту, в новый срок не засчитывается (ст. 203 ГК РФ). Соответственно, увеличивается срок для взыскания задолженности через суд. Однако в законодательстве не конкретизировано, какие именно это действия и при каких обстоятельствах они должны быть совершены. Предлагаем разобраться с этим вопросом.

ДЕЙСТВИЕ 1. Частичная уплата должником основного долга и (или) санкций

С этим все ясно. Допустим, срок исковой давности по обязательству истекает 9 июня 2011 г., а 30 мая 2011 г. должник погасил часть долга. Срок исковой давности по этому обязательству начнет течь с 31 мая 2011 г., а последним днем срока будет 30 мая 2014 г. Кстати, не обязательно сам должник должен произвести частичную уплату. С его согласия это может сделать и кто-то другой.

Отметим, что, если должник уплатил часть основного долга именно в том размере, который был указан в претензии кредитора, это не означает, что он признает долг в полном объеме. Поэтому суд может сказать, что у кредитора нет оснований для прерывания срока давности взыскания остальной суммы долга (Постановление ФАС МО от 22.12.2010 № КГ-А40/15969-10).

И еще. Уплата основного долга в полной сумме не является доказательством того, что должник признает дополнительные требования кредитора (в частности, по уплате неустойки, процентов за пользование чужими денежными средствами), а также требования по возмещению убытков. Соответственно, уплата основного долга не прерывает срок исковой давности по названным требованиям (п. 23 Постановления № 15/18).

ДЕЙСТВИЕ 2. Уплата процентов на сумму основного долга

Здесь имеется в виду договорная неустойка (ст. 330 ГК РФ) в виде процентов либо проценты за пользование чужими денежными средствами (ст. 395 ГК РФ).

ДЕЙСТВИЕ 3. Внесение изменений в договор, из которых видно, что должник признает долг

Яркий пример подобного изменения — продление договорного срока конечной уплаты. К названному действию также относится письменная просьба должника об изменении договора (в частности, об отсрочке или рассрочке платежа).

ДЕЙСТВИЕ 4. Признание претензии путем письменного ответа на нее

Один из часто встречающихся примеров признания претензии — гарантийное письмо от должника с графиком погашения задолженности (Постановление ФАС СКО от 08.10.2010 № А63-1487/2009). Основанием для прерывания срока исковой давности является также частичное признание должником претензии об уплате основного долга. К примеру, когда в ответ на претензию об уплате долга в 100 тыс. руб. должник присылает письмо с согласием оплатить 50 тыс. руб.

ДЕЙСТВИЕ 5. Акцепт инкассового поручения

Такие поручения применяются, в частности, когда по соглашению между плательщиком и получателем платежа плательщик предоставил своему обслуживающему банку право списывать средства со счета без его распоряжения (статьи 874, 875 ГК РФ).

Действия «за перечнем»

Кроме вышеперечисленного, суды также расценивают в качестве «признательных» действий:

Но самого по себе совершения должником какого-либо из вышеперечисленных действий недостаточно для прерывания срока исковой давности. Должны быть соблюдены определенные условия.

УСЛОВИЕ 1. Действие должно быть совершено в пределах общего срока исковой давности

Например, если за 2 дня до истечения общего срока исковой давности должник перечислит вам часть долга, то с этой даты трехлетний срок исковой давности будет отсчитываться заново (п. 19 Постановления № 15/18). Если же перечисление будет сделано, к примеру, на следующий день после истечения срока исковой давности, это уже не будет считаться действием, прерывающим его течение (Постановление ФАС ДВО от 29.10.2010 № Ф03-7578/2010).

УСЛОВИЕ 2. «Признательное» действие нужно совершить непосредственно в отношении кредитора

<или>из служебных (трудовых) обязанностей такого лица, подтвержденных трудовым договором, должностной инструкцией и пр.;

<или>из выданной ему доверенности;

<или>из обстановки, в которой лицо действовало. Так, суд не внял следующему доводу строительной компании — должника: накладные на получение песка были подписаны мастером-прорабом, не имеющим доверенности на их подписание. Поэтому песок не может считаться полученным. Суд указал, что в данной ситуации «полномочия мастера-прораба... явствовали из обстановки, в которой он действовал (на строительстве цеха... компрессорной станции)» (Постановление ФАС СЗО от 24.06.2009 № А13-9998/2008).

Суд может не расценить как признание долга акт сверки или ответ на претензию, подписанные следующими лицами, не уполномоченными на то приказом или доверенностью от руководителя:

Таким образом, кредиторам, получившим от должника какой-либо «признательный» документ, прежде чем идти в суд, имеет смысл удостовериться в полномочиях лица, его подписавшего. Например, попросить копию доверенности на право подписи подобных документов. Однако самый безопасный вариант — когда документ подписан непосредственно руководителем организации.

***

Срок давности может прерываться какое угодно количество раз и в течение какого угодно времени. В одном из арбитражных дел трехлетний срок давности по требованию уплаты по договору поставки начался в 1998 г. Но из-за того что должник трижды признавал задолженность, срок трижды прерывался и его окончание пришлось аж на 2007 г., то есть он составил 9 лет (Постановление ФАС ПО от 21.08.2007 № А12-800/06-С32).

Поэтому кредиторам, которые отчетливо понимают, что шансов взыскать долг уже нет, лучше не провоцировать должника на совершение действий по признанию долга, чтобы не прерывать срок исковой давности. Тогда они хотя бы смогут признать его задолженность безнадежной и уменьшить на нее налоговую базу по налогу на прибыль (п. 2 ст. 266, подп. 2 п. 2 ст. 265 НК РФ; Письмо Минфина России от 16.11.2010 № 03-03-06/1/725).

И наоборот, тому, кто точно знает, что у его контрагента временные финансовые трудности, и надеется все-таки когда-нибудь вернуть свои деньги, имеет смысл, к примеру, хотя бы раз в год проводить с ним сверки. ■

Е.В. Строкова, экономист

Тернистый путь прекращения деятельности предпринимателя

Какие документы и куда надо подать, какие получить, что заплатить и могут ли взыскать налоговые долги после прекращения деятельности

Прекратить вести деятельность предприниматель (далее — ИП) может в любое время. А что ему делать дальше, чтобы это оформить официально? Мало подать в ИФНС соответствующее заявление, нужно еще разобраться с налогами, страховыми взносами и отчетностью.

Мы решили помочь вам справиться с этим.

Что нужно для официального прекращения деятельности

Итак, вы приняли решение о прекращении своей деятельности в качестве ИП (оформлять его письменно не обязательно). Что делать дальше

— СЗВ-6-1 «Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица»;

— СЗВ-6-2 «Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц»;

— АДВ-6-2 «Опись сведений, передаваемых страхователем в ПФР»;

— АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР».

Как видите, есть обязанность подать в ПФР два вида персонифицированной отчетности на работников.

Однако нам разъяснили, что можно сдать только персонифицированную отчетность по приведенным формам.

Из авторитетных источников

МИКЛАШЕВИЧ Анатолий Вадимович

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Сведения по персонифицированному учету, предусмотренные подп. 1—8 п. 2 ст. 6 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете...», представляются предпринимателем в ПФР при первичном формировании лицевого счета застрахованного лица, а также при изменении этих сведений (п. 4 ст. 7, п. 1 ст. 9 Закона № 27-ФЗ). При сдаче отчетности эти сведения не представляются.

Поэтому предприниматель при прекращении своей деятельности должен сдать только персонифицированную отчетность по формам СЗВ-6-1,СЗВ-6-2,АДВ-6-2,АДВ-6-3. Всего того, что входит в эти формы, достаточно”.

ШАГ 4. Если в текущем году у вас были работники, то до дня подачи в регистрирующую ИФНС заявления о госрегистрации прекращения деятельности (ч. 15 ст. 15 Закона № 212-ФЗ):

представьте:

— в ПФР — расчет по форме РСВ-1;

— в ФСС — расчет по форме-4 ФСС.

В этих расчетах должны быть указаны начисленные и уплаченные страховые взносы за период с начала календарного года по день представления этих расчетов включительно. Соответственно, если вы не уволите работников до этого момента, то непонятно, как подавать расчеты по этим работникам и как уплачивать взносы.

За непредставление или несвоевременное представление и формы РСВ-1, и формы-4 ФСС вам грозит штраф в размере (ст. 46 Закона № 212-ФЗ):

<если>просрочка 180 календарных дней или меньше, то 5% от суммы взносов, подлежащей уплате, за каждый месяц просрочки, но не более 30% и не менее 100 руб.;

<если>просрочка более 180 календарных дней, то 30% от суммы взносов, подлежащей уплате, и 10% от этой же суммы за каждый месяц (полный или неполный) просрочки начиная со 181-го дня, но не менее 1000 руб.;

заплатите в течение 15 календарных дней со дня представления этих расчетов разницу между суммой взносов по расчетам и суммой уплаченных взносов. При этом обратите внимание, что если у вас есть старая задолженность по страховым взносам перед ФСС (которая возникла еще до представления вышеназванных расчетов), то ее также лучше погасить (п. 24 Порядка регистрации в качестве страхователей... утв. Постановлением ФСС РФ от 23.03.2004 № 27).

За несвоевременную уплату страховых взносов внебюджетные фонды начислят вам пени за каждый календарный день просрочки (ст. 25 Закона № 212-ФЗ).

ШАГ 5. Если у вас были работники на момент принятия решения о прекращении деятельности, то не позднее чем за 2 недели до дня подачи в регистрирующую ИФНС документов для госрегистрации прекращения деятельности письменно (в произвольной форме) сообщите в орган службы занятости о прекращении деятельности (п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации»).

За неуведомление или несвоевременное уведомление органа службы занятости грозит штраф от 300 до 500 руб. (ст. 19.7 КоАП РФ)

Время «общения» с регистрирующей ИФНС

ШАГ 6. Заплатите госпошлину за госрегистрацию прекращения деятельности в размере 160 руб. (подп. 7 п. 1 ст. 333.33 НК РФ)

“Подпункт «в» п. 1 ст. 22.3 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» предусмотрено, что при прекращении деятельности предпринимателя документ, подтверждающий представление им сведений персонифицированного учета, в регистрирующий орган должен представлять ПФР.

Но пока Правительством РФ не установлены порядок и сроки представления этого документа, мы выдаем справку самому предпринимателю, которую он должен отнести в регистрирующую ИФНС”.

МИКЛАШЕВИЧ Анатолий Вадимович Отделение Пенсионного фонда РФ по г. Москве и Московской области

В регистрирующей ИФНС получите расписку о принятии ею документов, представленных вами. Эта расписка — последняя страница вашего заявления о госрегистрации прекращения деятельности по форме № Р26001. Ее налоговики должны (п. 7 ст. 22.3, п. 3 ст. 9 Закона № 129-ФЗ):

<если>вы сдаете документы в ИФНС лично — выдать в день получения документов;

<если>вы посылали документы по почте — выслать по почте по указанному вами адресу ценным письмом с описью вложения и уведомлением о вручении в течение рабочего дня, следующего за днем получения ими документов;

<если>вы отсылали документы через Интернет — направить в течение рабочего дня, следующего за днем получения ими документов, также через Интернет по адресу электронной почты, указанному вами.

ШАГ 9. Получите в регистрирующей ИФНС свидетельство по форме № Р65001 (утв. Постановлением Правительства РФ от 19.06.2002 № 439), в котором будут указаны дата и номер соответствующей записи в ЕГРИП. Даже если вы направляли документы для госрегистрации прекращения деятельности через Интернет, то по вашему запросу налоговики обязаны выдать это свидетельство и на бумаге (п. 3 ст. 11 Закона № 129-ФЗ).

Итак, с даты записи в ЕГРИП о прекращении вашей деятельности (далее — дата ликвидации) вы не являетесь ИП (ст. 1 Закона № 129-ФЗ). Однако это не значит, что у вас нет «долгов» перед государством.

Что нужно сделать после ликвидации

ОБЯЗАННОСТЬ 1. Сдайте в ИФНС отчетность и уплатите налоги, плательщиком которых вы являлись в качестве ИП, в зависимости:

от режима налогообложения, например:

<если>применялся общий режим налогообложения, то представьте:

— декларацию по форме 3-НДФЛ за текущий год в течение 5 рабочих дней с даты ликвидации. И не позднее чем через 15 календарных дней со дня подачи этой декларации уплатите НДФЛ (п. 3 ст. 229 НК РФ);

— декларацию по НДС за квартал, в котором вы ликвидировались, не позднее 20-го числа месяца, следующего за этим кварталом (п. 5 ст. 174, ст. 163 НК РФ). Уплатить НДС надо равными долями (по 1/3) не позднее 20-го числа каждого из 3 месяцев квартала, следующего за кварталом ликвидации (п. 1 ст. 174, ст. 163 НК РФ);

<если>применялась УСНО, то сдайте декларацию по УСНО не позднее 30 апреля года, следующего за годом, в котором вы ликвидировались (п. 2 ст. 346.23, п. 1 ст. 346.19 НК РФ). В этот же срок надо уплатить налог при УСНО (п. 7 ст. 346.21 НК РФ);

<если>уплачивался ЕНВД, то одайте декларацию по ЕНВД за квартал, в котором снялись с учета в качестве вмененщика, не позднее 20-го числа первого месяца следующего квартала (п. 3 ст. 346.32, ст. 346.30 НК РФ). И не позднее 25-го числа первого месяца квартала, следующего за кварталом ликвидации, уплатите ЕНВД (п. 1 ст. 346.32, ст. 346.30 НК РФ);

от наличия объекта налогообложения. Например, сдайте декларацию по земельному налогу за текущий год не позднее 1 февраля года, следующего за истекшим годом, в котором произошла ликвидация (п. 3 ст. 398, п. 1 ст. 393 НК РФ). И в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами Москвы и Санкт-Петербурга), уплатите земельный налог (п. 1 ст. 397 НК РФ).

За несвоевременное представление (непредставление) деклараций налоговики могут наложить штраф в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% неуплаченной суммы налога и не менее 1000 руб. (ст. 119, п. 1 ст. 113 НК РФ; Постановление Президиума ВАС РФ от 08.06.2010 № 418/10)

А за несвоевременную уплату налогов по декларациям налоговики могут начислить вам пени и штраф (статьи 75, 122 НК РФ).

ОБЯЗАННОСТЬ 2. Представьте в ПФР расчет по форме РСВ-2 «за себя» не позднее 12 рабочих дней с даты ликвидации. В этом расчете вам надо указать начисленные и уплаченные страховые взносы за период с начала календарного года по дату ликвидации включительно (ч. 6 ст. 16 Закона № 212-ФЗ). Их можно рассчитать по формуле (ч. 4.1 ст. 14 Закона № 212-ФЗ):

И не позднее 15 календарных дней со дня представления этого расчета заплатите страховые взносы (ч. 8 ст. 16 Закона № 212-ФЗ).

За непредставление или несвоевременное представление формы РСВ-2 вас могут оштрафовать (ст. 46 Закона № 212-ФЗ):

<если>просрочка 180 календарных дней или меньше, то на сумму 5% от взносов, подлежащих уплате, за каждый месяц просрочки, но не более 30% и не менее 100 руб.;

<если>просрочка более 180 календарных дней, то на сумму 30% от взносов, подлежащих уплате, и 10% от этой же суммы за каждый месяц (полный или неполный) просрочки начиная со 181-го дня, но не менее 1000 руб.

ОБЯЗАННОСТЬ 3. Если у вас есть счет в банке, который был открыт для предпринимательской деятельности, то лучше его закрыть. Ведь счет открывался вам как ИП, а после потери этого статуса банк не сможет проводить ваши платежи по нему. В течение 7 рабочих дней со дня его закрытия письменно сообщите об этом в свою ИФНС (подп. 1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ), а также в ПФР и ФСС (п. 1 ч. 3 ст. 28, ч. 6 ст. 4 Закона № 212-ФЗ).

Если вы нарушите срок представления информации о закрытии счета, то налоговики могут оштрафовать вас на 5000 руб. (п. 1 ст. 118 НК РФ), а ПФР и ФСС — на сумму от 1000 до 2000 руб. (ч. 1 ст. 15.33 КоАП РФ)

уведомление о вашей регистрации в ФСС, которое органы ФСС РФ должны были вручить вам после постановки на учет (подп. 3, 4 п. 15 Порядка);

копии документов, которые подтверждают прекращение трудового договора с последним из работников, например копию приказа о расторжении трудового договора.

выездную проверку за период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 11 ст. 89 НК РФ; ч. 20 ст. 35 Закона № 212-ФЗ).

Вместе с тем привлечение к ответственности, которая предусмотрена именно для предпринимателей (а не обычных граждан), если само правонарушение было совершено уже после утраты вами этого статуса, можно оспорить (Определение Пензенского областного суда от 19.08.2008 № 33-1540). Например, предприниматели обязаны письменно сообщать в ИФНС о закрытии счетов, используемых для предпринимательской деятельности (п. 2 ст. 23 НК РФ). В то же время закон не обязывает закрывать такие счета до утраты статуса. Поэтому если вы закроете банковский счет после госрегистрации прекращения вами предпринимательской деятельности и не сообщите об этом в ИФНС, оштрафовать вас за это будет нельзя. Так как субъектом этого правонарушения может быть только предприниматель (п. 1 ст. 118 НК РФ).

Переплату можно вернуть и после ликвидации

Если за период вашей деятельности в качестве ИП у вас образовалась переплата по налогам и (или) страховым взносам, то после ликвидации (утраты статуса ИП) вы вправе вернуть эту переплату на общих основаниях по письменному заявлению (п. 1 ст. 78, п. 7 ст. 78 НК РФ; ч. 11 ст. 26 Закона № 212-ФЗ). Но такое заявление вы можете подать налоговикам и (или) во внебюджетные фонды только в течение 3 лет со дня уплаты излишне уплаченных налогов и (или) страховых взносов (п. 7 ст. 78 НК РФ; ч. 13 ст. 26 Закона № 212-ФЗ).

Не забывайте, что и после прекращения деятельности вы продолжаете нести ответственность за неисполнение или ненадлежащее исполнение своих обязательств по договорам, заключенным в период ведения предпринимательской деятельности, причем всем принадлежащим вам имуществом (за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание) (статьи 23, 24 ГК РФ; ст. 446 ГПК РФ). ■

Е.М. Филина, аудитор

Как не попасться на удочку инспектора. Часть I. Повседневность

Налоговое администрирование в обход закона: что делать, если инспектор использует нечестные приемы

Пути обхода налогового законодательства ищут не только отдельные налогоплательщики. У некоторых инспекторов — свои «серые» схемы. Об одних нам рассказали читатели, на другие жалуются посетители бухгалтерских форумов. Мы предупредим вас о возможном развитии событий, а также расскажем, как не попасть в подобные ситуации и как быть, если вы все-таки в них оказались.

Вас просят «повторить» декларацию

Инспектор просит вас еще раз сдать вовремя представленную декларацию, убеждая, что это в ваших же интересах.

ЦЕЛЬ 1. Продлить камералку еще на 3 месяца

В инспекции не успели в срок закончить камеральную проверку декларации c НДС к возмещению.

Инспектор просит сдать еще раз декларацию с теми же данными, но как уточненную (то есть то, что это уточненка, будет следовать только из номера корректировки на титульном листе). Таким образом он получит еще 3 месяца на ее проверку (п. 9.1 ст. 88 НК РФ). Соответственно, на 3 месяца откладывается и решение о возврате денег, и начисление процентов, если инспекция не вернет деньги в срок (п. 2 ст. 88 НК РФ). Объяснить, почему это в ваших интересах, инспектор может по-разному:

<или>«по-хорошему». Чиновник утверждает, что претензий к декларации нет, инспекция готова вернуть вам налог, просто нужно еще время на некие формальности, без выполнения которых в возврате денег, увы, придется отказать. К примеру, необходимо дождаться результатов встречных проверок — без них, дескать, внутренние правила запрещают инспекторам возвращать деньги, и без уточненки они все равно откажут по надуманному поводу;

<или>«по-плохому», угрожая за что-нибудь оштрафовать и предлагая «обменять» этот штраф на подачу вами уточненки.

Предсказать, выполнят ли свои обещания налоговики, сложно. Вероятность того, что инспекция откажет в возмещении НДС, даже если вы согласитесь на ее условия, остается всегда. Равно как и вероятность того, что налоговики не откажут по надуманной причине, если подавать уточненку вы не станете.

Ваши действия. Решать вам. В случае отказа возместить НДС на судебные разбирательства наверняка уйдет больше 3 месяцев. Между тем проценты за просрочку возврата денег весьма невелики, в отличие от судебных издержек. Так что соглашаться на подачу уточненки имеет смысл, если вы уверены, что придраться налоговикам не к чему, и вы готовы повременить с возвратом налога.

Если же у вас есть обстоятельства, которые инспекция может обнаружить за дополнительные 3 месяца проверки, расценить их как нарушения и собрать по ним доказательства, то соглашаться на подачу уточненки не надо. Ведь в суде легче оспорить необоснованный отказ, чем отказ по причине доказанных нарушений.

ЦЕЛЬ 2. Оштрафовать за вовремя сданный отчет

Вы представили декларацию вовремя, но с ошибками в оформлении (что-то неправильно указали на титульном листе, забыли сдать какой-то лист декларации). Когда крайний срок сдачи этой декларации истек, инспектор объявил, что вашу декларацию нельзя считать сданной из-за ошибки в оформлении и поэтому вам необходимо сдать ее заново как первичную. Метод убеждения весьма действенный — обещание заблокировать счет за непредставление декларации (п. 3 ст. 76 НК РФ).

Но не соглашайтесь на требование налоговиков сдать ее заново как первичную. Ведь она поступит к налоговикам с опозданием и это даст инспекции повод оштрафовать вас за пропуск срока ее сдачи. Конечно, штраф можно будет оспорить в суде, представив доказательства того, что первоначально декларация была подана вовремя. Однако лучше до суда дело не доводить и подать декларацию как уточненную. Единственное неудобство в этом случае — ее камеральная проверка начнется заново (п. 9.1 ст. 88 НК РФ).

ЦЕЛЬ 3. Скрыть потерю отчета инспектором

Инспектор сообщает вам об этом и просит сдать декларацию повторно как уточненную или даже как первичную.

Ваши действия. Несмотря на то что вы вправе проигнорировать просьбу налоговиков, лучше принести им декларацию. В ином случае данные из потерянного отчета не попадут в вашу карточку расчетов с бюджетом. Однако сдавать ее заново как первичную или как уточненную не нужно.

Отдайте налоговикам копию потерянной ими декларации:

<или>с отметкой налоговиков о приеме;

<или>с приложением почтовой квитанции, если вы сдавали ее по почте.

Справедливости ради скажем, что, когда налоговая теряет документы, она чаще просит принести их копии, а не сдавать еще раз.

Совет

Если ваша инспекция склонна терять декларации, переходите на «электронку». Ведь потерять электронную отчетность, сданную по ТКС, невозможно.

Вам пришла поздравительная открытка от инспекции

Из инспекции в компанию приходит конверт, а в нем ничего нет либо лежат чистые листы, какие-то непонятные документы, а может быть, даже поздравительная открытка. Пожав плечами и подумав что-нибудь вроде «совсем в налоговой перегрелись», вы отправляете странное послание в корзину.

А спустя некоторое время инспекция:

<или>блокирует счет и списывает с него деньги в связи с неисполнением требования об уплате налоговой задолженности;

<или>отказывает в возмещении НДС по декларации в связи с непредставлением документов, запрошенных для камеральной проверки;

<или>штрафует за непредставление документов по требованию, которое вы не получали;

<или>приглашает на рассмотрение материалов проверки, не вручив вам акт.

Нужно ли говорить, что ничего из этого вы не получали и поэтому не могли предпринять необходимые для защиты ваших интересов действия? Тем не менее у инспектора есть квитанция об отправке вам письма, а также уведомление о его вручении.

Ваши действия. Получив подозрительное письмо из инспекции, не выбрасывайте ни конверт, ни его содержимое. Дальше необходимо:

зафиксировать отсутствие вложений в конверт или его реальное содержимое. Это может пригодиться для того, чтобы оспорить дальнейшие действия налоговой инспекции.

Составьте акт о вскрытии конверта и о его содержимом, но не в одиночку, а вместе со свидетелями. Составьте также письменный запрос в налоговую: выразите уверенность, что произошла ошибка и в конверт просто забыли вложить какой-то документ, и попросите объяснить, какой именно. Приведите все «реквизиты» отправления: его почтовый идентификатор (это номер, который Почта России присваивает всем заказным и ценным письмам и по которому можно отследить их путь (это можно сделать на сайте Почты России http://russianpost.ru в разделе «Отслеживание почтовых отправлений»)), даты отправки и получения.

Запрос незамедлительно отправьте в инспекцию. Впоследствии это поможет подтвердить, что вы получили именно то, что получили;

Совет

Всю корреспонденцию от налоговиков лучше вскрывать в присутствии почтового работника и вместе с ним сверять соответствие вложений описи. В случае расхождений сотрудник почты должен составить акт по форме 51-в (п. 4.4 Порядка приема, доставки и вручения внутренней посылочной почты, утв. Приказом ФГУП «Почта России» от 24.01.2007 № 28-п (ознакомиться с ним можно на сайте Почты России по адресу: http://www.russianpost.ru)). В суде он будет более веским доказательством, нежели акт, составленный работниками компании и свидетелями.

попытаться выяснить, что должно было быть в конверте. Не исключено, что пустой конверт — не злой умысел, а просто ошибка. Для этого позвоните в инспекцию.

Вам предлагают обменять штраф на недоимку

Ошибку в вашей декларации (в том числе и ту, которую при желании вы сможете оспорить в суде) налоговики нашли уже после того, как истек срок ее камеральной проверки. И теперь хотят пересчитать ваши налоги за один или несколько прошлых периодов без проведения выездной проверки.

Это может произойти в результате, например:

проверки, проведенной в вашей инспекции вышестоящим УФНС, которое дало указание устранить «недоработки»;

выявления в текущей декларации длящейся ошибки (к примеру, вы изначально неправильно определили первоначальную стоимость объекта ОС и несколько лет неправильно считали амортизацию);

безалаберности инспектора, у которого только сейчас дошли руки проверить вашу отчетность.

Разумеется, если налоговикам точно известна сумма выявленной ими «недоимки», то они, не исключено, просто спишут ее по инкассо, не проводя никакой проверки. Однако в некоторых случаях эту сумму инспектор сам рассчитать не может, поскольку не имеет необходимых данных (к примеру, если обнаружит, что фирма по каким-то причинам не восстановила НДС при переходе на спецрежим). Тогда он предлагает урегулировать вопрос «в мирном порядке»: вы добровольно сдаете уточненку, доплатив налог и пени и тем самым избежав штрафа. В ином случае обещает выездную проверку, при которой доначисления будут больше.

Ваши действия. Прежде всего, оцените:

само нарушение: велика ли вероятность отбиться от доначислений и штрафа путем досудебного обжалования или в суде;

реальность угрозы:

— достойны ли нарушения выездной проверки, с которой инспектор не вправе вернуться без определенной суммы доначислений. Сколько сейчас требуют от инспекторов в вашем городе, вы можете узнать от знакомых вам коллег, недавно переживших выездную проверку;

Очевидно, не стоит идти на сделку с инспектором, если судебная практика в вашу пользу, а вероятность назначения выездной проверки исключительно из-за этого нарушения невелика. Если же, наоборот, арбитраж на стороне налоговиков и сумма требуемой ими недоимки значительна, то безопаснее ее погасить.

«Налоговый» шантаж

Инспектору нужно от вас что-то, что вы представлять или делать не обязаны. Чтобы добиться своего, он по надуманным причинам либо вовсе без объяснения причин отказывает вам в чем-то, что нужно от инспекции вам. О чем идет речь? К примеру, налоговики:

<или>отказываются выдавать вам справку о состоянии расчетов с бюджетом, справку о банковских счетах, пока вы:

не сдадите налоговикам документы, представление которых необязательно, но они пригодились бы инспекции: прогнозы налоговых поступлений от вашей компании, объяснение низкой налоговой нагрузки, письменные обоснования убытка, больших вычетов по НДС, низких зарплат и т. п.;

не уберете из декларации убыток или НДС к возмещению либо не представите новое штатное расписание с увеличенными зарплатами;

<или>отказываются выдавать вам выписку из ЕГРЮЛ или регистрировать ККТ, пока вы:

не зарегистрируетесь по фактическому адресу или не принесете документы на адрес своей регистрации (договор аренды, например) и т. п.;

не приведете директора с паспортом для проверки его «реальности»;

<или>отказываются принимать бумажную отчетность, подтверждать получение отчетности (это может потребоваться для кредита или для участия в тендере) или разносить ваши платежи и данные деклараций, пока вы не перейдете на сдачу электронной отчетности по ТКС, причем иногда — только через названного инспектором оператора;

<или>отказываются принимать сдаваемую с опозданием бумажную отчетность, пока к ним не явится директор и не распишется в протоколе о наложении административного штрафа.

Тот факт, что инспекция обязана сделать что-то в силу закона в определенные сроки, налоговиков порой не останавливает. Ведь ответственности для них за невыполнение своих обязанностей на деле нет.

А в суд с обжалованием бездействия инспекции (за взысканием убытков и т. п.) обращаются единицы: большинству важнее спокойная жизнь и хорошие отношения с налоговой.

Ваши действия. Чтобы предотвратить такой шантаж, сведите личное общение с инспекцией к минимуму, в частности:

все бумажные документы отправляйте почтой — это исключит необоснованные отказы их принять;

переходите на электронную отчетность;

общайтесь с налоговиками письменно — по почте или, когда это возможно, через спецоператора. Отказать в ответе на письменное обращение инспекторам сложнее, поскольку в этом случае есть доказательство того, что инспекция его получила. И они понимают, что их бездействие может быть обжаловано в суд или в УФНС, а также в прокуратуру (ст. 10 Федерального закона от 17.01.92 № 2202-1 «О прокуратуре Российской Федерации»; ст. 169, ст. 286 УК РФ). Кстати, жалобами в региональное управление пренебрегать не стоит: ведь его сотрудникам тоже нужно выполнять план по найденным у подопечных инспекций нарушениям.

А в ответ на устный отказ вы можете потребовать у сотрудника инспекции, чтобы он составил письменный отказ и указал в нем дату, свои фамилию и должность. Иногда такого требования достаточно, чтобы он выполнил свою обязанность.

Сюрпризы вызовов в инспекцию

Инспекция:

<или>вызывает вас для «урегулирования налоговой задолженности», о которой вы и слыхом не слыхивали;

<или>приглашает на беседу «о налоговой нагрузке», «об уровне зарплат» и т. п.

Когда напуганный пристальным вниманием инспекции либо наличием непонятно откуда взявшихся налоговых долгов директор (или вы по его поручению) приходит в инспекцию, выясняется, что истинная причина вызова другая:

<или>инспектор требует от вас чего-то, что вы делать не должны (см. раздел «“Налоговый” шантаж»);

<или>инспектор пропустил срок направления вам документа, от которого зависит возможность взыскания налога, — требования об уплате задолженности. Теперь налоговики намерены предложить вам подписать уведомление о его вручении задним числом.

Чтобы вы не смогли отказаться от предложения, вас могут и попугать — к примеру, сообщат о якобы имеющемся заявлении вашего работника о том, что вы платите черную зарплату, либо пообещают блокировать счет до бесконечности по выдуманным причинам.

Ваши действия. Когда инспекция вызывает вас официально, прислав повестку, то в случае неявки она может и оштрафовать. А вот вызов по телефону можно и проигнорировать. Если же вам спокойнее знать, зачем вас вызывают в инспекцию, — идите. Однако пойти туда лучше с юристом. Выполнять ли озвученное на встрече требование налоговиков — решать вам с директором. Но имейте в виду, что если вы однажды пойдете на поводу у инспекции, то, скорее всего, придется и в будущем являться туда по первому требованию, составлять необязательные отчеты и подписывать все, что попросят, и задним числом.

Уточненное или повторное?

После того как истечет срок, указанный в требовании на уплату налога, у инспекторов есть 2 месяца, чтобы вынести решение о взыскании недоимки с расчетного счета (п. 3 ст. 46 НК РФ). Если инспекция не уложится в этот срок, то по НК РФ ей остается только идти за недоимкой в суд. Очевидно, это намного сложнее и дольше, чем просто списать требуемую сумму со счетов компании. Поэтому инспекции пытаются восстановить пропущенный срок на бесспорное списание. Делают они это, выставляя новое требование. Но, поскольку то же самое требование еще раз направить нельзя, налоговики присылают его как уточненное: к указанной в первоначальном требовании недоимке они добавляют сумму накапавших на нее с тех пор пеней. Или же под видом уточненного присылают «сводное», в котором собраны суммы из нескольких разных требований, а возможно, и уже просроченная ко взысканию недоимка или пени на нее.

Прислать уточненное требование инспекция может и с другой целью — чтобы исправить свою ошибку в требовании первоначальном.

Есть мнение, что заставить инспекцию соблюдать закон можно только одним способом — обжаловать любое ее незаконное действие (бездействие) во всех возможных инстанциях — от УФНС до прокуратуры и суда, добиваться личной ответственности для инспекторов, взыскивать с налоговиков проценты, убытки, судебные расходы, компенсацию морального вреда (Постановление Семнадцатого ААС от 17.03.2011 № 17АП-13124/2010-АК)... Но на практике неуступчивую компанию вполне могут задушить необоснованными блокировками, проверками и взысканиями. Так что взаимоотношения с налоговой требуют от бухгалтера гибкости и терпения.

А в одном из ближайших номеров мы расскажем, что делать, если инспекторы используют нечестные приемы при проведении налоговых проверок. ■

Н.А. Мартынюк, эксперт по налогообложению

Документы «на бис», или Какие из сданных налоговикам бумаг придется представить повторно

Инспекция не вправе требовать у вас документы, которые вы уже сдавали ей раньше при проведении камеральных или выездных проверок. Этот запрет действует:

Как показала практика, налогоплательщики и инспекторы по-разному понимают, какие из уже представленных документов нельзя потребовать повторно:

<или> любые когда-либо сданные в инспекцию;

<или> сданные только после введения соответствующего запрета.

И уже появились первые судебные решения по таким спорам. Давайте посмотрим, в каких же случаях безопасно отказывать налоговикам в представлении документов, которые вы им уже сдавали, и как это сделать.

Причина разногласий

Если бы в законах, которыми в НК РФ были внесены указанные нормы, было написано, что запрет на повторное истребование вводится 01.01.2010 (01.01.2011) и действует в отношении документов, запрашиваемых инспекциями после этой даты, то все было бы понятно.

Не возникало бы споров и в случае запрета заново требовать документы, представленные после этой даты.

ВЕРСИЯ 1. Нельзя повторно требовать только те документы, которые уже были сданы в инспекцию после введения запрета

Сторонники этой версии рассматривают 01.01.2010 (01.01.2011) как «нулевую» дату, от которой отсчет начинается заново. То есть в требованиях, выставленных после 01.01.2010 (01.01.2011), не должны упоминаться только документы, однажды представленные после этой даты.

Таким образом, по этой версии инспекция не вправе у вас потребовать:

в рамках выездной или камеральной проверки — только документы, которые вы уже сдавали налоговикам после 01.01.2010;

в рамках встречной проверки — только документы, которые вы уже сдавали налоговикам после 01.01.2011.

А все остальные документы инспекторы могут запросить повторно.

Такого подхода придерживается ФНС, а вслед за ней — и инспекторы на местах. Налоговая служба, уведомляя инспекции о введении запрета на повторный запрос документов при проведении «встречек», несколько изменила его формулировку. Она указала, что нельзя повторно требовать документы, представленные после 01.01.2011 (п. 3 Письма ФНС России от 03.09.2010 № АС-37-2/10613@). В то время как в законе, напомним, речь идет о невозможности повторно запросить документы, представляемые после этой даты (п. 8 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ).

ВЕРСИЯ 2. Нельзя повторно требовать любые когда-либо сданные в инспекцию документы

Сторонники этой версии считают, что инспекция не вправе запросить у налогоплательщика любые документы, которые он когда-либо сдавал налоговикам, и неважно, когда именно они уже были представлены — до 01.01.2010 (01.01.2011 — при запросе для «встречки») или же позже.

Как видим, арбитражная практика только начала формироваться и пока складывается в пользу налогоплательщиков. Поэтому есть вероятность, что суд признает незаконным повторное истребование документов, сданных налоговикам до 2010 г. (2011 г. — когда запрашивают документы для «встречки»). И если вы не можете повторно представить такие документы, потому что на данный момент они уже утрачены или уничтожены в связи с истечением срока их хранения, то у вас есть шанс доказать в суде свое право не сдавать их.

Если же повторно требуемые документы у вас есть, то, прежде чем отказываться их сдавать, следует понять, чем вы в этом случае рискуете. Кроме штрафа, вероятны и другие негативные последствия отказа представить повторно запрошенные документы в случаях, когда налоговики продолжают считать свое требование законным:

если инспекция запросила документы в рамках выездной проверки, то при отказе их представить она может изъять у вас оригиналы (п. 14 ст. 89, ст. 94 НК РФ);

отказ в представлении документов в ходе выездной проверки инспекция также может расценить и как повод определить ваши налоги расчетным путем (подп. 7 п. 1 ст. 31 НК РФ);

отказ представить документы на камеральную проверку декларации по НДС к возмещению (п. 8 ст. 88 НК РФ) инспекция может счесть достаточной причиной для отказа в возмещении налога;

отказ сдать документы, подтверждающие налоговые расходы (при выездной проверке) или вычеты по НДС (при камеральной или выездной), может привести к доначислению инспекцией соответственно налога на прибыль и НДС, пеней и штрафов.

Наоборот, представив документы на камералку, вы тем самым избавите себя от необходимости впоследствии сдавать их для выездной проверки.

Поэтому рискнуть и не представлять документы имеет смысл, только если у вас есть веские причины для этого. Например, объем документов, затраты на их копирование и доставку в инспекцию, а также время, на которое придется отвлечь ресурсы (людей, технику) от выполнения текущей работы, слишком велики. Бывает ведь, что инспекция запрашивает пару грузовиков бумаг, для копирования которых даже приходится нанимать дополнительных работников (Постановление ФАС СЗО от 26.06.2009 № А56-14177/2007) или оплачивать услуги копировального центра.

Отказываем обоснованно

Решив не представлять повторно запрошенные документы, отправьте в инспекцию обоснованный отказ.

В нем укажите:

когда и по какому требованию вы уже представляли налоговикам запрошенные документы;

их полный перечень.

Приложите копию составленной тогда описи сданных документов с отметкой инспекции об их приеме или описи вложений к ценному письму, если вы отправляли документы почтой. В заключение сошлитесь на запрет повторного истребования документов и положительные для налогоплательщиков решения судов.

Составить отказ можно, например, так.

Руководителю ИФНС России № 27 по г. Москве от ООО «Ни шагу назад» ИНН/КПП 7727987654/772701001 ОГРН 1037727012345 Тел. (495) 719-12-34 № 58/И11 от 24.05.2011

В ответ на требование ИФНС России № 27 по г. Москве от 22.05.2011 № 1254/1 1-Т о представлении документов на камеральную проверку сообщаем, что следующие из перечисленных в нем документов ООО «Ни шагу назад» уже представляло в ИФНС России № 27 по г. Москве ранее, а именно 02.11.2010 по требованию от 26.10.2010 № 3152/1 0-Т, выставленному в рамках камеральной проверки налоговой декларации по НДС за III квартал 2010 г.:

1. Заверенная копия книги покупок ООО «Ни шагу назад» за III квартал 2010 г.

< ... >

110. Заверенная копия журнала учета полученных счетов-фактур ООО «Ни шагу назад» за III квартал 2010 г.

Отметка о представлении 02.11.2010 в канцелярию ИФНС России № 27 по г. Москве перечисленных выше документов имеется на содержащем их опись сопроводительном письме от 02.11.2010 № 125/И10.

В соответствии с п. 5 ст. 93 НК РФ повторное истребование у налогоплательщика ранее представленных им документов запрещено. Неправомерность повторного истребования документов подтверждается, в частности, Постановлением ФАС Московского округа от 25.01.2011 № КА-А40/17535-10.

Приложение: копия сопроводительного письма от 02.11.2010 № 125/И10.

Генеральныйдиректор ООО «Ни шагу назад»

А.Б. Боевой 24 мая 2011 г.

***

Как видим, исход спора с налоговиками предсказать пока сложно. К тому же суд, учитывая нюансы конкретной ситуации, может признать законным повторное истребование даже тех документов, которые были впервые сданы налоговикам уже после введения запрета. Так поступил ФАС ЦО. Он пришел к выводу: если документы были ранее представлены по требованию, которое суд впоследствии признал незаконным, то инспекция при новой проверке вправе запросить их повторно — с целью получения законных доказательств (Постановление ФАС ЦО от 14.12.2010 № А68-3284/10-135/18). Таким образом суд несколько сузил сферу действия запрета на повторное истребование документов: нельзя заново запросить только те бумаги, которые ранее были получены инспекцией от вас законно. ■

Е.А. Федорцова, эксперт по бухгалтерскому учету и налогообложению

Неденежные авансы: что делать с НДС продавцу и покупателю

Передать в счет оплаты по договору вексель, товары, любое другое имущество удобно — не надо отвлекать деньги, которых так часто не хватает. А должен ли продавец, получивший имущество от покупателя до отгрузки своего товара, начислить НДС? И вправе ли тогда покупатель рассчитывать на вычет с переданного аванса? Поговорим об этом.

Когда в Налоговом кодексе идет речь об авансе, используется словосочетание «сумма оплаты» (п. 1 ст. 154, пп. 1, 3 ст. 168, подп. 5 п. 5.1 ст. 169 НК РФ). Из этого можно сделать вывод, что авансы — это все-таки только деньги. Потому что применительно к имуществу используется термин не «сумма», а «стоимость» (п. 3 ст. 154, ст. 158, подп. 1 п. 3 ст. 170 НК РФ). А значит, продавцу начислять НДС с неденежных авансов не надо.

Теперь о другой стороне сделки — о покупателе. Казалось бы, если налоговики настаивают на том, что имущество — тоже аванс, значит, НДС с неденежного аванса покупатель может принять к вычету. Однако все не так просто, как хотелось бы. Вычет НДС с аванса, как мы все помним, возможен при наличии (п. 9 ст. 172 НК РФ):

С последним документом в нашем случае будут проблемы. По мнению финансового ведомства, нет платежки — нет вычета (п. 2 Письма Минфина России от 06.03.2009 № 03-07-15/39). Поэтому оно запрещает даже вычет с наличных авансов.

Отстоять обратное практически нереально — мы сами только что доказали, что сумма оплаты — это только деньги. И уж никак нельзя имущество «перечислить». Правда, проверяющие воспринимают эти аргументы только по отношению к вычету по НДС, забывая о них, когда говорят об уплате НДС.

***

Пожалуй, самый разумный совет, какой мы можем дать организациям, которые обмениваются имуществом не единовременно, — исполняйте такой договор в рамках одного квартала. Тогда продавец — получатель неденежного аванса сначала начислит НДС с аванса, а затем при передаче своего товара примет его к вычету (п. 8 ст. 171, п. 1 ст. 172, п. 6 ст. 172 НК РФ). А покупатель — плательщик аванса сначала начислит НДС при передаче имущества в качестве аванса (ведь для него это обычная реализация), а затем — при получении имущества от продавца заявит вычет входного налога (п. 1 ст. 172 НК РФ). И в бюджет ничего лишнего платить не придется. ■

Е.О. Калинченко, экономист-бухгалтер

Документооборот, бухгалтерский и налоговый учет при продаже товаров по договору комиссии

Продажа товаров через комиссионера — весьма распространенная операция. Выгоды от заключения договора комиссии есть у каждой стороны сделки. Но за удобства, как известно, приходится платить. В данном случае платой будет не только вознаграждение комиссионеру, но и усложнение учета.

В этой статье мы на примерах разберем порядок бухгалтерского и налогового учета торговых операций у комиссионера и у комитента.

Но прежде чем перейти к примерам, мы тезисно расскажем о договоре комиссии. А также обобщим в таблице основные принципы учета операций по нему. Кроме того, особого внимания заслуживает и вопрос об НДС-расчетах.

Основные положения договора комиссии на реализацию товаров

Комиссионер действует от своего имени, но за счет комитента. Права и обязанности по сделкам с покупателями возникают у комиссионера (п. 1 ст. 990 ГК РФ). Товары, полученные от комитента для реализации, — собственность комитента (п. 1 ст. 996 ГК РФ). И поэтому, исполнив поручение комитента, комиссионер обязан представить комитенту отчет и передать ему все, что получил от покупателей (ст. 999 ГК РФ). После получения отчета у комитента есть 30 дней (если договором не предусмотрен другой срок), чтобы сообщить комиссионеру о своих возражениях. Если в течение этого срока комитент не выскажет возражений, отчет будет считаться принятым. Комитент должен возместить комиссионеру расходы, непосредственно связанные с исполнением поручения. Исключение — расходы на хранение имущества комитента. По общему правилу они не возмещаются, но в договоре можно предусмотреть возмещение и таких расходов (ст. 1001 ГК РФ).

Комиссионер выполняет поручение комитента за вознаграждение (п. 1 ст. 990 ГК РФ), размер и порядок выплаты которого определяются договором комиссии (ст. 991 ГК РФ). Если посредник участвует в расчетах, он может удержать вознаграждение из сумм, поступивших к нему от покупателей (ст. 997 ГК РФ).

Особенности бухгалтерского и налогового учета

Можно выделить следующие общие принципы учета операций по договору комиссии на реализацию товаров.

Объект учета

Порядок учета

у комиссионера

у комитента

в бухгалтерском учете

в налоговом учете

в бухгалтерском учете

в налоговом учете

Стоимость товаров, переданных комитентом на реализацию

Не включается в расходы до момента продажи комиссионером. Датой реализации будет дата, указанная комиссионером в извещении о реализации товара или отчете комиссионера (п. 3 ст. 271, ст. 320 НК РФ)

Относятся на расчеты с комитентом, отражаемые на счете 76 «Расчеты с разными дебиторами и кредиторами». Не формируют ни расходов, ни доходов (п. 3 ПБУ 10/99; п. 2 ПБУ 9/99)

Чтобы правильно вести налоговый учет, комиссионеру важно запомнить два правила.

Правило первое: все, что ему поступает в связи с исполнением поручения комитента (деньги, вещи), — не нужно признавать в доходах. Исключением, конечно, является вознаграждение.

Правило второе: все, что передается комитенту, — не следует признавать в расходах.

С позиции же комитента налоговый учет вообще не имеет каких-либо существенных «комиссионных» нюансов.

Что касается бухучета операций по договору комиссии, то практически весь он и у комитента, и у комиссионера сосредоточен на счете 76 «Расчеты с разными дебиторами и кредиторами».

НДС-особенности договора комиссии

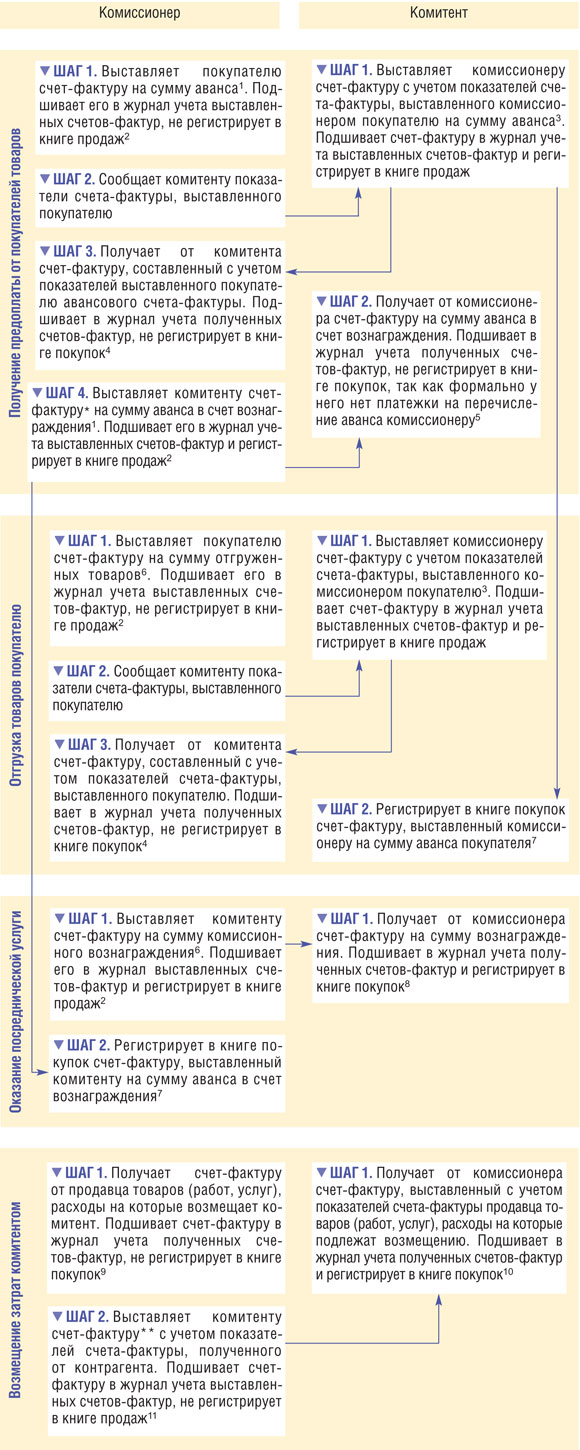

Комиссионер, хотя и действует от своего имени, продает товары, принадлежащие комитенту. Поэтому независимо от того, является комиссионер плательщиком НДС или нет, он:

<или>продает товары с НДС (если они облагаются этим налогом) и выставляет покупателям от своего имени счета-фактуры, если комитент — плательщик НДС (п. 3 ст. 168, ст. 169 НК РФ);

<или>продает товары без НДС и не выставляет счета-фактуры покупателям, если комитент — неплательщик НДС.

Вознаграждение комиссионера не облагается НДС, только если он:

В остальных случаях комиссионер платит НДС с вознаграждения. Причем всегда по ставке 18% (даже если реализация товаров комитента облагается по ставке 10% или 0%) (п. 1 ст. 156, ст. 164 НК РФ).

Комитенту нужно обратить внимание на следующее. Он должен начислить НДС:

Порядок выставления счетов-фактур и их регистрации при торговле через комиссионера представим в виде схемы.

Но прежде сделаем две оговорки. Во-первых, если комиссионер применяет упрощенку, он не выставляет счет-фактуру на сумму вознаграждения (аванса в счет вознаграждения). Все остальные счета-фактуры он выставляет (перевыставляет) в общем порядке.

Во-вторых, если по условиям договора комиссии деньги от покупателей получает комитент или же участвующий в расчетах комиссионер не вправе удерживать вознаграждение из сумм поступившей от покупателей предоплаты, комиссионер начисляет НДС только на дату утверждения комитентом отчета. Соответственно, счет-фактуру на аванс в счет вознаграждения комиссионер не выставляет.

* В счете-фактуре на аванс в счет вознаграждения в строке 5, где указываются номер и дата составления платежно-расчетного документа, комиссионер должен проставлять прочерк (Письмо ФНС России от 04.02.2010 № ШС-22-3/85@).

** По мнению Минфина и ФНС, комиссионер, перевыставляя комитенту счет-фактуру, полученный, например, от транспортной компании, в строках 2, 2а и 2б, где приводятся реквизиты продавца, должен указывать не свои данные, а наименование и адрес транспортной компании, ее ИНН и КПП (Письмо Минфина России от 17.09.2009 № 03-07-09/47; Письмо ФНС России от 04.02.2010 № ШС-22-3/85@). Получается, что налоговики и финансисты предлагают комиссионеру подписывать счет-фактуру, составленный формально от имени транспортной компании.

Как отнесутся к этому проверяющие, предугадать сложно. Чтобы подстраховать комитента на тот случай, если они захотят снять НДС-вычет по такому документу, комиссионер может поступить так. Внести в форму счета-фактуры дополнительные строки для указания своих реквизитов (наименования, адреса, ИНН и КПП). Главное, чтобы эти реквизиты не нарушали последовательность расположения обязательных реквизитов счета-фактуры (Письмо Минфина России от 23.04.2010 № 03-07-09/26).

Если же комиссионер проигнорирует разъяснения ФНС и Минфина и укажет в строках 2, 2а и 2б перевыставленного счета-фактуры свои данные, с большой долей вероятности налоговики откажут комитенту в вычете НДС. Но, например, ФАС Московского округа вычет по счетам-фактурам, оформленным таким образом, признал правомерным (Постановление ФАС МО от 16.03.2010 № КА-А40/2061-10).

Ну а теперь давайте на примере разберемся с бухгалтерским и налоговым учетом у комиссионера и комитента.

Пример. Учет операций по договору комиссии на реализацию комиссионером товаров комитента

/ условие / ООО «Комитент» и ООО «Комиссионер» заключили договор комиссии на продажу партии товаров. Установленная комитентом цена реализации товаров — 177 000 руб. (в том числе НДС 27 000 руб.). По условиям договора комиссионер сам отгружает товар покупателям, организует и оплачивает доставку товаров до покупателя.

ООО «Комитент» отгрузило 18 апреля 2011 г. комиссионеру товары для реализации, указав в акте на передачу товаров их стоимость — 150 000 руб. (без НДС). По данным бухгалтерского и налогового учета ООО «Комитент», себестоимость партии товаров, переданных комиссионеру на реализацию, составляет 100 000 руб.

По условиям договора ООО «Комиссионер» участвует в расчетах. Вознаграждение ООО «Комиссионер» с учетом НДС составляет 10% от продажной цены товаров и удерживается из средств, поступивших от покупателей, в том числе и в виде аванса.

20 апреля 2011 г. ООО «Комиссионер» получило от ООО Покупатель» 100%-ю предоплату. В этот же день ООО «Комиссионер» известило комитента о поступлении аванса.

ООО «Комиссионер» отгрузило товары покупателю 22 апреля 2011 г. В этот же день ООО «Комитент» было извещено о продаже товаров.

Товар был доставлен транспортной компанией. Стоимость услуг по доставке составила 5900 руб. (в том числе НДС 900 руб.) и была оплачена также 22 апреля 2011 г.

ООО «Комитент» утвердило отчет комиссионера 26 апреля 2011 г., а 27 апреля 2011 г. ООО «Комиссионер» и ООО «Комитент» произвели окончательный расчет.

/ решение /1. Учет у комиссионера.

В бухгалтерском учете ООО «Комиссионер» будут сделаны такие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату получения товаров от комитента (18.04.2011)

Приняты на забалансовый учет товары комитента по стоимости, указанной в договоре

004 «Товары, принятые на комиссию»

—

150 000

1. Комиссионер принимает на забалансовый учет товары комитента по стоимости, указанной в акте (накладной) на их передачу. Это может быть как стоимость без учета НДС (ведь такая передача не признается реализацией), так и рыночная стоимость товаров на дату передачи, то есть с учетом НДС 2. Если по условиям договора товары покупателям отгружает комитент, такой проводки не будет Но независимо от того, кто отгружает товары, всю документацию в адрес покупателя составляет от своего имени комиссионер

На дату получения предоплаты от покупателя товаров (20.04.2011)

Поступила предоплата от покупателя товаров

51 «Расчетный счет»

62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

177 000

Удержан аванс в счет комиссионного вознаграждения

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом за реализованные товары»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом по полученным авансам»

17 700

Начислен НДС с предоплаты в части причитающегося вознаграждения (17 700 руб. / 118 х 18)

76, субсчет «НДС с полученных авансов»

68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»

2 700

1. Вознаграждение ООО «Комиссионер» с учетом НДС составляет 17 700 руб. (177 000 руб. х 10%) 2. У комиссионера, который по условиям договора не участвует в расчетах или участвует, но не имеет права удерживать вознаграждение из сумм предоплаты, поступившей от покупателей, двух последних проводок не будет

На дату отгрузки товаров покупателю (22.04.2011)

Отгружены покупателю товары комитента

62 «Расчеты с покупателями и заказчиками»

76, субсчет «Расчеты с комитентом за реализованные товары»

177 000

У комиссионера, который не участвует в расчетах, такой проводки не будет

Списаны с забалансового учета проданные товары комитента

—

004 «Товары, принятые на комиссию»

150 000

Зачтен аванс покупателя в счет задолженности за товары

62, субсчет «Авансы полученные»

62 «Расчеты с покупателями и заказчиками»

177 000

Оплачены услуги транспортной компании по доставке товара

60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по доставке товаров»

51 «Расчетный счет»

5 900

Отнесены на счет комитента затраты по доставке товара

76, субсчет «Расчеты с комитентом по возмещению расходов»

60, субсчет «Расчеты по доставке товаров»

5 900

На дату утверждения отчета комиссионера (26.04.2011)

Отражена выручка за оказание посреднических услуг по реализации товаров

76, субсчет «Расчеты с комитентом по вознаграждению»

90-1 «Выручка»

17 700

Начислен НДС на сумму вознаграждения (17 700 руб. / 118 х 18)

90-3 «Налог на добавленную стоимость»

68, субсчет «Расчеты по НДС»

2 700

Принят к вычету НДС, начисленный при получении аванса

68, субсчет «Расчеты по НДС»

76, субсчет «НДС с полученных авансов»

2 700

Удержано комиссионное вознаграждение

76, субсчет «Расчеты с комитентом за реализованные товары»

76, субсчет «Расчеты с комитентом по вознаграждению»

17 700

Удержана стоимость возмещаемых расходов по доставке товаров

76, субсчет «Расчеты с комитентом за реализованные товары»

76, субсчет «Расчеты с комитентом по возмещению расходов»

5 900

Зачтен ранее удержанный аванс в счет комиссионного вознаграждения

76, субсчет «Расчеты с комитентом по полученным авансам»

76, субсчет «Расчеты с комитентом за реализованные товары»

17 700

У комиссионера, который не участвует в расчетах, последних четырех проводок в учете не будет

На дату окончательного расчета между комиссионером и комитентом (27.04.2011)

Перечислены деньги комитенту (177 000 руб. – 17 700 руб. – 5900 руб.)

76, субсчет «Расчеты с комитентом за реализованные товары»

51 «Расчетный счет»

153 400

Если комиссионер не участвует в расчетах, при завершении расчетов по договору комиссии он отразит получение денег от комитента в сумме 23 600 руб. (17 700 руб. + 5900 руб.) по дебету счета 51 «Расчетный счет» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом по вознаграждению и возмещению расходов»

В налоговом учете бухгалтер ООО «Комиссионер» отразит следующие доходы.

Наименование операции

Классификация дохода/расхода

Сумма, руб.

Отражена выручка за оказание посреднических услуг по реализации товаров в размере полученного вознаграждения (без учета НДС) (17 700 руб. – 2700 руб.)

Деньги, полученные от покупателей, бухгалтер ООО «Комиссионер» не включил в налоговые доходы (подп. 9 п. 1 ст. 251 НК РФ). А затраты, возмещенные комитентом, не отнес на налоговые расходы (п. 9 ст. 270 НК РФ).

2. Учет у комитента.

В бухгалтерском учете ООО «Комитент» будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату передачи товаров комиссионеру (18.04.2011)

Отражена стоимость переданных на реализацию товаров

45 «Товары отгруженные»

41 «Товары»

100 000

1. Если по условиям договора товары покупателям отгружает комитент, такой проводки не будет 2. Для комитента такая передача реализаций не будет, ведь товары остаются в его собственности (п. 1 ст. 39, ст. 146 НК РФ). Поэтому комитент не выставляет счет-фактуру

На дату поступления предоплаты от покупателя товаров на счет комиссионера (20.04.2011)

Начислен НДС с предоплаты, поступившей на счет комиссионера (177 000 руб. / 118 х 18)

76, субсчет «НДС с полученных авансов»

68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»

27 000

На дату отгрузки комиссионером товаров покупателю (22.04.2011)

Отражена выручка от продажи товара, переданного на комиссию

62 «Расчеты с покупателями и заказчиками»

90-1 «Выручка»

177 000

Отражена задолженность комиссионера по перечислению оплаты за проданный товар

76, субсчет «Расчеты с комиссионером за товары»

62 «Расчеты с покупателями и заказчиками»

177 000

Начислен НДС по проданным товарам

90-3 «Налог на добавленную стоимость»

68, субсчет «Расчеты по НДС»

27 000

Принят к вычету НДС, начисленный с предоплаты, поступившей на счет комиссионера

68, субсчет «Расчеты по НДС»

76, субсчет «НДС с полученных авансов»

27 000

Списана себестоимость товаров, проданных через комиссионера

90-2 «Себестоимость продаж»

45 «Товары отгруженные»

100 000

На дату утверждения отчета комиссионера (26.04.2011)

Начислено вознаграждение комиссионера (17 700 руб. – 2700 руб.)

44 «Расходы на продажу»

76, субсчет «Расчеты с комиссионером по вознаграждению»

15 000

Отражен НДС, предъявленный комиссионером

19 «НДС по приобретенным ценностям»

76, субсчет «Расчеты с комиссионером по вознаграждению»

2 700

Отнесены на затраты транспортные расходы, предъявленные комиссионером к возмещению (5900 руб. – 900 руб.)

44 «Расходы на продажу»

76, субсчет «Расчеты с комиссионером по возмещаемым расходам»

5 000

Учтен НДС по транспортным расходам

19 «НДС по приобретенным ценностям»

76, субсчет «Расчеты с комиссионером по возмещаемым расходам»

900

Принят к вычету НДС по услугам комиссионера и по транспортным расходам (2700 руб. + 900 руб.)

68, субсчет «Расчеты по НДС»

19 «НДС по приобретенным ценностям»

3 600

Отражено удержание комиссионером вознаграждения

76, субсчет «Расчеты с комиссионером по вознаграждению»

76, субсчет «Расчеты с комиссионером за товары»

17 700

Возмещены комиссионеру транспортные расходы

76, субсчет «Расчеты с комиссионером по возмещаемым расходам»

76, субсчет «Расчеты с комиссионером за товары»

5 900

Если комиссионер не участвует в расчетах, последних двух проводок у него не будет

На дату окончательного расчета между комиссионером и комитентом (27.04.2011)

Получены деньги от комиссионера (177 000 руб. – 17 700 руб. – 5900 руб.)

51 «Расчетный счет»

76, субсчет «Расчеты с комиссионером за товары»

153 400