Обзор Постановлений ВАС РФ по налоговым спорам за 2010 г. и за первое полугодие 2011 г., который ФНС направила инспекциям

Как вы знаете, если между организацией (предпринимателем) и налоговой инспекцией возникли разногласия, то прежде чем доводить дело до суда, инспекторы должны проверить (Письмо ФНС России от 14.09.2007 № ШС-6-18/716@; Приказ ФНС России от 09.02.2011 № ММВ-7-7/147@), какая арбитражная практика сложилась по спорному вопросу. ФНС настроена снизить количество бесперспективных споров налоговиков с налогоплательщиками. Именно поэтому она направила нижестоящим налоговым инспекциям обзор 66 довольно свежих Постановлений Президиума Высшего арбитражного суда (за 2010 г. и за первое полугодие 2011 г.). И поскольку инспекторам предложено использовать их в работе, об этих решениях полезно знать и бухгалтерам.

О многих из них мы уже рассказывали на страницах нашего журнала. Cейчас мы кратко пробежимся по наиболее интересным, на наш взгляд, вопросам.

Решения, принятые ВАС РФ в пользу налогоплательщиков, выделены оранжевым цветом, а решения в пользу проверяющих — голубым.

Суть судебного решения

Пояснения

Реквизиты Постановлений Президиума ВАС РФ

НДС

Инспекция должна перечислить сумму НДС, которую решено возместить по итогам камеральной проверки, даже без заявления о возврате — на любой известный ей счет налогоплательщика

После окончания камеральной проверки декларации, в которой НДС заявлен к возмещению, ИФНС в течение 7 рабочих дней должна принять сразу два решения (пп. 1, 2, 4, 6, 7 ст. 176, п. 6 ст. 6.1 НК РФ):

о возмещении налога в форме возврата (если не выявлено каких-либо налоговых нарушений и нет задолженности по налогам, пеням или штрафам);

о возврате НДС (если налогоплательщик не заявлял о зачете).

И уже на следующий день инспекция должна направить поручение на возврат налога в управление Федерального казначейства. Если же на 12-й рабочий день после завершения камеральной проверки вы не получите денег от налоговой, то с нее можно будет взыскать проценты, которые начисляются по ставке рефинансирования ЦБ РФ (п. 10 ст. 176 НК РФ)

от 17.03.2011 № 14223/10

Для вычета входного НДС по товарам, доставленным самовывозом, товарно-транспортная накладная не нужна

По демонтажным работам при ликвидации основных средств вычет НДС законен

Использование ОС включает в себя их установку, эксплуатацию и при необходимости — ликвидацию. Следовательно, к вычету можно принять входной налог и по расходам на работы по ликвидации ОС. Напомним, что с октября 2011 г. в Налоговом кодексе появится норма, позволяющая без споров с проверяющими принимать к вычету НДС по работам и услугам подрядчика по ликвидации основных средств, их демонтажу и разборке (п. 6 ст. 171 НК РФ; подп. «б» п. 19 ст. 2, п. 1 ст. 4 Федерального закона от 19.07.2011 № 245-ФЗ)

от 20.04.2010 № 17969/09

Для решений об отказе в возмещении НДС досудебное обжалование обязательно

Решение об отказе в возмещении НДС может быть обжаловано в суд только после рассмотрения жалобы налогоплательщика вышестоящим налоговым органом

от 24.05.2011 № 18421/10

При строительстве объекта, предназначенного для продажи, начислять НДС надо только при его реализации

Если здание строится для продажи, то строительно-монтажные работы не являются СМР для собственного потребления. В этом случае НДС начисляется только при реализации построенного объекта (подп. 3 п. 1 ст. 146 НК РФ). Главное — доказать цель строительства. И не важно, финансировалась ли стройка третьими лицами и были ли заключены предварительные договоры на продажу

от 23.11.2010 № 3309/10

Если по договору с иностранным исполнителем цена увеличивается на российский НДС, то налоговый агент, перечисливший налог в бюджет за счет собственных средств, имеет право на его вычет

Случается, что иностранный контрагент не желает, чтобы из его гонорара удерживали НДС. Но российская организация — покупатель, как налоговый агент, обязана перечислить НДС в бюджет (пп. 1, 2 ст. 161, п. 3 ст. 166 НК РФ). Тогда в договор включается условие о том, что цена увеличивается на сумму налогов, подлежащих уплате иностранцем в России, и агент может принять НДС к вычету (п. 3 ст. 171, п. 1 ст. 172, п. 4 ст. 173 НК РФ)

от 18.05.2010 № 16907/09

Ошибки в «экспортной» налоговой базе не влияют на возмещение НДС

Возмещение НДС по экспортным операциям — следствие налоговых вычетов и от правильности определения налоговой базы по «экспортной» реализации не зависит (пп. 1, 2 ст. 171, п. 1 ст. 172, ст. 176 НК РФ), так как налоговая база умножается при экспорте на ставку 0% (п. 1 ст. 164, п. 6 ст. 166 НК РФ). Поэтому из-за ошибок в ее расчете нельзя отказать в возмещении НДС

от 01.03.2011 № 13995/10

Инспекция не вправе отказывать в возмещении НДС, если налогоплательщик не был извещен о времени и месте рассмотрения материалов камеральной проверки

Решение инспекции об отказе в возмещении НДС в этом случае будет незаконным, даже если организация не может подтвердить вычет из-за нарушений в оформлении счетов-фактур. Ведь, выявив нарушения, инспекция должна составить акт проверки и вручить его налогоплательщику. И лишь по результатам рассмотрения материалов проверки ИФНС может решить, привлекать организацию к ответственности или нет. И только одновременно с этим можно принять решение об отказе в возмещении НДС (пп. 1—3 ст. 176, ст. 100, пп. 2, 6, 7 ст. 101 НК РФ)

от 20.04.2010 № 162/10

Налоговики не должны тянуть с возвратом «неспорной» части НДС

По правомерно заявленному к возмещению НДС инспекция должна в течение 7 рабочих дней с момента окончания камеральной проверки принять одновременно два решения (п. 2 ст. 176, п. 6 ст. 6.1 НК РФ):

о возмещении налога;

о возврате суммы НДС, если нет оснований для ее зачета.

И не важно, что в возмещении какой-то части налога инспекция собирается отказать. Процедура подготовки акта проверки и рассмотрения ее материалов не касается операций, по которым не выявлены нарушения

от 12.04.2011 № 14883/10

Налог на прибыль

Невостребованную кредиторку надо учесть в доходах в том периоде, в котором истек срок исковой давности по ней

Организация не может произвольно выбирать, когда ей учитывать в доходах просроченную задолженность (п. 18 ст. 250, п. 4 ст. 271 НК РФ). И не важно, проводила ли организация инвентаризацию кредиторской задолженности и издал ли руководитель приказ о ее списании

от 08.06.2010 № 17462/09

Частично прощенный долг можно учесть в расходах

Организация, простившая долг своему контрагенту, может включить сумму прощенного долга во внереализационные расходы как убыток отчетного (налогового) периода, причем не дожидаясь истечения срока исковой давности (п. 2 ст. 265 НК РФ). Главное — чтобы такие расходы были направлены на получение дохода. Это соблюдается, когда долг прощен частично по мировому соглашению, предусматривающему возврат должником оставшейся суммы

от 15.07.2010 № 2833/10

Стоимость страховки на случай смерти работника учитывается в расходах без процентных ограничений

Сейчас взносы на добровольное страхование на случай смерти работника или утраты им трудоспособности в связи с исполнением трудовых обязанностей можно учесть в расходах, если они не превышают 15 000 руб. в год на одного застрахованного (п. 1 ст. 252, п. 16 ст. 255, п. 6 ст. 270 НК РФ). Других ограничений для этих взносов в Налоговом кодексе нет. А предел «3% от расходов на оплату труда» установлен для взносов на добровольное страхование на случай временной нетрудоспособности работника из-за заболевания или травмы (кроме несчастных случаев на производстве) (подп. 48.2 п. 1 ст. 264 НК РФ)

от 20.10.2010 № 5975/10

Если упаковка и маркировка продукции — неотъемлемая часть производства, то затраты на них — прямые расходы

В этом случае затраты на упаковочные материалы (подп. 1 п. 1 ст. 254 НК РФ) списываются на расходы не сразу, а по мере реализации продукции, в стоимости которой они учтены (п. 2 ст. 318 НК РФ). Относить такие расходы к косвенным неправильно

от 02.11.2010 № 8617/10

Если затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, организация сама определяет, к какой именно группе их отнести

К примеру, затраты на составление проектной документации по разработке месторождения можно учитывать или как текущие расходы на освоение природных ресурсов (статьи 261, 325 НК РФ), или как расходы на научно-исследовательские разработки (НИОКР) (ст. 262 НК РФ)

от 23.11.2010 № 6029/10

Единовременные надбавки к пенсии в расходах не учитываются

Сумму единовременной надбавки к пенсии по старости, выплаченной работнику при его увольнении, нельзя учесть в налоговых расходах. Причем даже если такая выплата предусмотрена трудовым договором. Ведь она носит непроизводственный характер и не связана с оплатой труда (ст. 255, п. 25 ст. 270 НК РФ)

от 01.03.2011 № 13018/10

Документ, подтверждающий резидентство иностранного партнера, должен выдать компетентный орган, указанный в соглашении об избежании двойного налогообложения

Документы, выданные другими органами иностранного государства, не доказывают налоговое резидентство. Поэтому если на основании таких бумаг организация не удержала налог с дохода, выплаченного иностранной компании, то ей грозит штраф (п. 1 ст. 312, ст. 123 НК РФ)

от 28.12.2010 № 9999/10

Необоснованная налоговая выгода

Если инспекция признала сделку мнимой, то она вправе взыскать налог в бесспорном порядке

Признание мнимости сделки не свидетельствует о ее юридической переквалификации (а только в последнем случае инспекции нужно обращаться в суд) (подп. 3 п. 2 ст. 45 НК РФ). Инспекция может признать сделку мнимой, то есть совершенной лишь для вида, если сочтет, что документы не подтверждают реальность хозяйственных операций

от 01.06.2010 № 16064/09

Первичные документы, выданные от имени несуществующей организации, не подтверждают расходы

Операция с несуществующим контрагентом не может быть реальной. Так что будьте бдительны: выбирая контрагентов, проверяйте их регистрацию и ИНН

от 31.05.2011 № 17649/10, от 19.04.2011 № 17648/10, от 01.02.2011 № 10230/10

Подписание документов от имени контрагентов неуполномоченными лицами не может быть единственным основанием для отказа покупателю в учете расходов

Если покупатель не знал о подложности документов, которые ему дал контрагент, его расходы — экономически обоснованные. Главное — чтобы инспекция не смогла опровергнуть реальность операции

от 08.06.2010 № 17684/09

Инспекция не может отказать в признании части расходов по операции, не проверив «рыночность» цены

Заподозрив у организации необоснованную налоговую выгоду, инспекция не может часть расходов по конкретной операции признать, а в части — отказать. В такой ситуации налоговики должны проверить «рыночность» цен (ст. 40 НК РФ). А если это не сделано, то доначислять налоги они не могут

от 28.10.2010 № 8867/10

Налог на имущество, ЕНВД и упрощенка

Пока в новом здании ведутся отделочные работы, с него не надо платить налог на имущество

Построенное здание, на которое получено разрешение на ввод в эксплуатацию, но которое сдано без отделки, надо включать в состав основных средств только после того, как в нем завершены все отделочные работы и оно доведено до состояния готовности (п. 1 ст. 374 НК РФ; п. 4 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 № 26н). То есть это надо сделать в месяце издания приказа руководителя о вводе здания в эксплуатацию

от 16.11.2010 № 4451/10

Для авторемонтной мастерской продажа запчастей — не отдельный вид деятельности

Продажу клиентам запчастей, которые потребовались для ремонта машин, нельзя назвать торговлей. А следовательно, и дополнительных налогов (помимо ЕНВД с ремонтных услуг) быть не может

от 22.06.2010 № 14630/09

Продажа товара со склада, если он демонстрируется и оплачивается в офисе, не обязывает платить ЕНВД

Если офис находится в не предназначенном для торговли здании (например, административном), то он — не объект стационарной торговой сети. Следовательно, в отношении розничной торговли с использованием данного помещения применять ЕНВД нельзя

от 15.02.2011 № 12364/10

Стоимость товаров, передаваемых в счет оплаты услуги, — не только расход, но и доход заказчика-упрощенца

Если право на нулевую ставку НДС подтверждено документами, инспекция не вправе проводить дополнительные мероприятия налогового контроля в ходе камеральной проверки

Если же инспекция все же проведет такие мероприятия, то их результаты будут считаться доказательствами, полученными с нарушением Кодекса, которые нельзя использовать при вынесении решения по результатам проверки (п. 7 ст. 88, п. 4 ст. 101 НК РФ)

от 26.04.2011 № 17393/10

За несообщение в инспекцию об открытии счета для операций с использованием банковских карт — штраф 5000 руб.

Расчетные операции с использованием банковских карт банк проводит на основании договора банковского счета (ст. 845 ГК РФ; п. 2 ст. 11 НК РФ). Следовательно, о счетах, открытых для банковских карт, надо сообщать в инспекцию (подп. 1 п. 2 ст. 23 НК РФ)

от 21.09.2010 № 2942/10

Если налогоплательщик руководствовался письменными разъяснениями компетентного органа, то его вины в совершении правонарушения нет и штрафовать его нельзя

В частности, если при расчете налога организация ориентировалась на письма Минфина, опубликованные в средствах массовой информации и в справочно-правовых системах (п. 1 ст. 34.2 НК РФ)

от 30.11.2010 № ВАС-4350/10

Для рассмотрения в УФНС жалобы на решение инспекции присутствия самого налогоплательщика не требуется

Налоговый кодекс не обязывает извещать налогоплательщика о времени и месте рассмотрения его жалобы на решение инспекции, а также обеспечивать его участие в рассмотрении (ст. 20 НК РФ)

от 21.09.2010 № 4292/10

Расходы на подготовку возражений на акт налоговой проверки взыскать с инспекции как свои убытки нельзя

Ведь взыскать в качестве убытков можно только расходы, причина которых — неправомерные действия налоговиков (п. 2 ст. 15 ГК РФ; ст. 35, пп. 1, 2, 4 ст. 103 НК РФ). А инспекторы, проводя проверку и составляя акт по ее итогам, действуют правомерно, даже если впоследствии их решение будет признано незаконным (статьи 100, 101 НК РФ)

от 15.07.2010 № 3303/10

Стоимость услуг по подготовке заключения о незаконности решения ИФНС инспекцией не возмещается

Большинство споров из обзора ФНС закончилось победой налогоплательщиков. Однако особое внимание надо уделить именно тем, которые выиграли налоговые инспекции (эти споры выделены в таблице голубым цветом). Уж их-то инспекторы с радостью возьмут на вооружение. ■

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

Окончил географический и экономический факультеты МГУ им. М.В. Ломоносова Кандидат экономических наук Работал в области аудита и консалтинга В 2002—2006 гг. — заместитель директора Департамента бухгалтерского консалтинга по методологии аудиторской компании ФБК В 2006—2009 гг. — директор Единого методологического центра компании ФБК

Беседовала корреспондент ГК А.В. Хорошавкина

Обязательные «отпускные» обязательства

С нового года действует новое ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. Приказом Минфина России от 13.12.2010 № 167н). Обязан ли теперь бухгалтер отражать оценочные обязательства на оплату отпусков (выражаясь привычной терминологией, создавать под них резерв)? Или такое требование напрямую из ПБУ 8/2010 не следует? А может быть, все зависит от конкретной ситуации? Как бы узнать это точно? Такими вопросами задаются наши читатели и просят обратиться к специалистам Минфина России. Мы с удовольствием выполняем их просьбу.

Игорь Робертович, правильно ли, что с этого года отражать оценочные обязательства на выплату отпускных работникам стало необходимо?

И.Р. Сухарев: Да, это так, но только если организация не относится к малым предприятиям. Более того, резерв на оплату отпусков надо было создавать и раньше, когда действовало старое ПБУ 8/01 (ПБУ 8/01 «Условные факты хозяйственной деятельности», утв. Приказом Минфина России от 28.11.2001 № 96н). Хотя тогда эти обязательства считались условными. Так что с 2011 г. по существу ничего не изменилось. Только терминология.

Нашим читателям очень хотелось бы получить подтверждение, что такова именно официальная позиция Минфина. Но каких-то писем о том, что организации обязаны признавать оценочные обязательства именно на отпуска, ни на сайте ведомства, ни в правовых базах нет.

И.Р. Сухарев: Но ведь есть утвержденное «восьмое» ПБУ, регулирующее вопросы признания и отражения в учете оценочных обязательств вообще. Выплата работникам отпускных соответствует всем критериям оценочных обязательств. Разве это не выражение официальной позиции?

Кроме того, Минфин разработал и опубликовал на своем сайте проект нового ПБУ «Учет вознаграждений работникам». В нем уже прямо прописана необходимость признания таких обязательств.

Но противники такой позиции приводят довод: по правилам ПБУ 8/2010 оно не может применяться к договорам, по которым не выполнены все обязательства сторон (п. 2 ПБУ 8/2010). А трудовые договоры, на основе которых считаются отпускные, как раз подходят под данное определение. Как вы это прокомментируете?

И.Р. Сухарев: Эта норма о неприменении ПБУ 8/2010 касается только «обычных» договоров. То есть, прежде всего, договоров реализации товаров, выполнения работ, оказания услуг. Здесь по сложившейся практике, в том числе международной, операции отражаются, когда хотя бы одна из сторон выполнила свои обязательства: заплатила аванс, отгрузила продукцию.

А трудовые договоры являются длящимися. Тут вообще нет такого момента, когда все обязательства сторон выполнены. Предполагается, что работник будет продолжать работать, а организация платить ему зарплату и отпускные.

Возможно, трактовка формулировки ПБУ 8/2010 может быть различной. И возможно, кому-то удастся отстоять перед аудиторами свое право не применять ПБУ 8/2010 по отношению к отпускным. То есть право на составление не совсем достоверной отчетности. Вот только зачем?

К тому же с нового года должно вступить в силу новое ПБУ «Учет вознаграждений работникам», о котором я говорил. Там формулировки абсолютно четкие.

А если не применять ПБУ 8/2010, руководствуясь принципом рациональности? Считать обязательства на выплату отпускных несущественными?

И.Р. Сухарев: Теоретически это, наверное, возможно. Если работник отработал месяц и на 3 дня уходит в отпуск, потом работает еще месяц и снова на 3 дня — в отпуск. И так все работники постоянно.

Но ведь по Трудовому кодексу так делать нельзя. Хотя бы одна часть отпуска должна быть не менее 14 дней.

И.Р. Сухарев: Конечно. Поэтому на практике подобная ситуация невозможна.

Или еще один пример. Если в организации половина работников уходит в отпуск за отработанный период, а другая половина берет отпуск авансом, то по первой группе работников будет обязательство, а по второй группе — актив. Они друг друга «уравновешивают». Тут тоже теоретически возможно обосновать неприменение ПБУ 8/2010. Но на практике такая ситуация, мягко говоря, маловероятна.

Начислять резерв на каждого работника — довольно утомительное занятие. Можно ли рассчитывать оценочные обязательства по подразделениям организации? Или же сразу по всему персоналу?

И.Р. Сухарев: Начислять резерв не на каждого работника, а сразу на группу или даже на весь персонал не просто можно, но и нужно. Так поступать рационально, и так принято в международной практике. Ведь ваша отчетность отражает финансовое положение организации, а не ее отношения с какими-то отдельными лицами.

Но в организации могут быть разные категории работников, отпускные которым рассчитываются по-разному. Например, руководство компании приняло решение предоставлять всем некурящим работникам дополнительную неделю отпуска. И некурящие работники отдыхают 35 дней, а курящие — 28 дней. Обязательства по этим двум группам, конечно, должны рассчитываться отдельно.

Второе основание для деления работников на группы: их трудовые функции, виды работ. Расходы на зарплату для каждой из таких групп учитываются по дебету разных счетов: 20, 25, 26, иногда даже 08 — если эти работники участвуют в создании основных средств. На эти же счета относятся и признаваемые обязательства на отпуска.

То есть создавать резервы, деля сотрудников просто по отделам организации, нельзя?

И.Р. Сухарев: Можно, если расходы на зарплату всем работникам конкретного отдела относятся на дебет одного и того же счета.

А технически посчитать сумму для каждой из категорий можно двумя способами: сразу по каждой из категорий или сначала по персоналу в целом, а потом распределить по категориям с помощью пропорции.

Право сотрудника на отпуск отсчитывается с того дня, когда он был принят на работу. Этот аспект имеет какое-то значение для определения суммы обязательств?

И.Р. Сухарев: Вот здесь как раз не нужна излишняя точность. Она только повысит трудоемкость расчетов, но не увеличит намного достоверность отчетности. Поэтому, как я уже сказал, обязательства надо рассчитывать по категориям работников независимо от того, кто из них когда начал работать в организации.

Можно ли рассчитать предполагаемую сумму обязательств на год заранее и ежемесячно отражать оценочное обязательство в размере 1/12 от этой суммы?

И.Р. Сухарев: На мой взгляд, так можно поступать только тогда, когда работники организации уходят в отпуска равномерно в течение года. Но ведь чаще всего летом отдыхает больше работников, чем зимой.

Поэтому обычно максимальная величина обязательств будет отражена в полугодовой отчетности, на 30 июня. На эту дату большинство работников, как правило, уже заработают себе отпуск, а отгулять его еще не успеют.

А минимальная величина обязательств будет, наверное, в отчетности за 9 месяцев, на 30 сентября, когда все уже сходили в отпуск.

Не могли бы вы предложить конкретный способ расчета обязательств по отпускам?

И.Р. Сухарев: Попробую. Давайте исходить из того, что обязательства однородные и носят повторяющийся характер, излишние суммы можно не признавать доходами, а учитывать при исчислении следующего обязательства (п. 22 ПБУ 8/2010).

Поэтому расчет можно сделать в форме уравнения. Например, вы составляете отчет на 31 марта. Среднестатистический работник вашей компании уходит в отпуск в августе. То есть на 31 августа все отпускные обязательства «потрачены». Сумма резервов равна нулю.

Значит, по состоянию на начало отчетного периода (на 0 часов 1 января или на 24 часа 31 декабря предыдущего года) компания должна была этому условному среднестатистическому работнику отпускные в размере приблизительно 4/11 его зарплаты. То есть у компании были обязательства перед работником за отработанные им сентябрь, октябрь, ноябрь и декабрь. На конец отчетного периода обязательства составили 7/11 зарплаты работника (за период с сентября по март). Так вы можете определить обязательства по всей категории работников на начало и конец отчетного периода.

Теперь надо составить уравнение по формуле: А + Х – В = С. Здесь А — сумма обязательств на начало отчетного периода, С — сумма обязательств на конец отчетного периода, В — сумма фактически выплаченных отпускных. Вам надо найти Х — сумму обязательств, которые признаются в отчетном периоде. Эту сумму надо отразить по дебету 20-го (или другого аналогичного) счета и по кредиту 96-го счета.

Надо ли учитывать при определении величины оценочного обязательства суммы страховых взносов, начисляемых по Закону № 212-ФЗ, а также взносы на страхование от несчастных случаев на производстве?

И.Р. Сухарев: Да, все эти начисления надо учитывать. Это следует из правила оценки величины обязательства. Оно должно отражать наиболее вероятную сумму, которую организации придется заплатить при исполнении обязательства (п. 15 ПБУ 8/2010).

Нужно ли применять при расчете оценочного обязательства на выплату отпускных работникам дисконтирование?

И.Р. Сухарев: Нет, не нужно, потому что срок исполнения обязательства меньше 12 месяцев. Это соответствует и правилам МСФО.

А вот, например, если в вашей организации предусмотрены какие-то выплаты работникам после выхода их на пенсию, эти обязательства дисконтируются.

Раньше по состоянию на конец года все резервы надо было обязательно инвентаризировать. Теперь мы имеем дело с оценочным обязательством. Надо ли проверять на каждую отчетную дату, насколько сформированный в бухучете резерв отвечает нашим предполагаемым расходам?

И.Р. Сухарев: В данном случае инвентаризация — это не столько способ проверки, сколько способ текущего учета обязательств. Я же показал, как можно таким образом рассчитывать резерв.

Это обычная международная практика. В России подобный способ пока недостаточно распространен.

Но в других странах даже запасы часто так учитываются: организация не ведет учет, сколько их выбыло и сколько прибыло, а просто по состоянию на последнее число каждого месяца фиксирует количество.

Инвентаризацию обязательно делать каждый квартал?

И.Р. Сухарев: Ее нужно делать так часто, как часто ваша организация составляет отчетность. Но в течение года, думаю, можно делать приблизительный расчет, так, как я вам рассказал. А более точный, подробно обоснованный — раз в год, на 31 декабря.

А какими документами надо подкреплять правильность расчета?

И.Р. Сухарев: Сам расчет вы можете сделать в любой форме. Но, конечно, каждая хозяйственная операция, если она находит отражение в бухгалтерском учете, должна быть подтверждена первичными документами.

То есть нужна бумага, на которой стоит подпись специалиста, сделавшего расчет. И документы, которые легли в основу расчета, например график отпусков.

А что бы вы посоветовали тем, кто не учитывал обязательства на оплату отпускных в 2011 г.? Нужно ли подавать уточненную бухотчетность в налоговую за I квартал и полугодие? Или можно начислить резерв, к примеру, в сентябре — октябре и после этого выплачивать отпускные за его счет?

И.Р. Сухарев: Вообще-то такого понятия, как «уточненная бухгалтерская отчетность», просто не существует. Нет оснований для того, чтобы составлять и подавать уточненную отчетность.

Ведь дело не в том, с какого дня вы начали начислять обязательства. Важно, какие цифры будут указаны в вашей отчетности. Они должны быть достоверны. В том числе сравнительные данные за предыдущий период.

Если бы вы, скажем, забыли начислить амортизацию по основным средствам, а потом спохватились? С резервом на отпуска, на мой взгляд, то же самое.

А что посоветовать в такой ситуации? Посчитайте резерв правильно хотя бы тогда, когда будете формировать отчетность по состоянию на 30 сентября или на конец года.

А надо ли вносить изменения в учетную политику, если мы на конец III квартала или же по состоянию на 31 декабря впервые сделаем отчисления в резерв?

И.Р. Сухарев: Изменения в учетную политику вносятся уже самим фактом применения нового способа учета. Если вы раньше не учитывали оценочные обязательства на отпускные, а теперь стали их учитывать, вы уже поменяли свою учетную политику. Другой вопрос, надо ли фиксировать это в одноименном документе. И ответ на него: конечно, надо.

■

ФЕДОРОВ Александр Владимирович

Генеральный директор коллекторского агентства «Центр ЮСБ»

Окончил Московскую государственную юридическую академию Работал в Арбитражном суде г. Москвы, Министерстве имущественных отношений РФ, юридических компаниях В 2004 г. пришел работать в «Центр ЮСБ», а в 2007 г. стал его партнером

Беседовала юрист М.Г. Суховская

Не так страшен коллектор, как его малюют

Вряд ли среди наших читателей найдется человек, который ничего не слышал бы о коллекторах. За то сравнительно недолгое время, что они существуют в России (с 2004 г.), их деятельность обросла многочисленными мифами и страшилками. В сознании наших людей до сих пор при словах «взыскание долга» возникает образ из 90-х годов: группа крепких ребят с битами и кастетами, в прямом смысле слова выбивающих долги.

Наш сегодняшний собеседник — один из основателей коллекторства в России. Поэтому именно его мы попросили опровергнуть самые распространенные заблуждения насчет коллекторов и высказать свое отношение к разрабатываемому кодексу профессиональной этики для коллекторов.

Александр Владимирович, недавно Минэкономразвития обнародовало проект закона «О деятельности по взысканию просроченной задолженности». Однако сейчас трудно предсказать, когда документ будет принят, и уж тем более — когда заработает в полную силу. Расскажите, чем на сегодняшний день регулируется коллекторская деятельность?

А.В. Федоров: Я хотел бы ответить вопросом на вопрос: а чем сегодня регулируется продажа попкорна в кинотеатрах? Несколькими законодательными актами — от Гражданского кодекса до Закона о защите прав потребителей. Но Госдума никогда не принимала закона о правилах продажи попкорна. Так и у нас. Наша деятельность — это предоставление сервисных услуг для банков и компаний. Банки, например, нанимают организации, сотрудники которых моют полы. Мы — такая же сервисная организация. Только мы предоставляем услуги по сбору долгов. Есть ряд законодательных актов, которые накладывают на нас определенные ограничения. Плюс есть кодекс этики коллектора, которого придерживаются все крупные компании. Мои сотрудники никогда не позвонят должнику после 10 вечера и раньше 8 утра. Они не будут ему угрожать или хамить, не говоря уже о каких-то других противоправных действиях.

Впрочем, я отвлекся. Вы можете подумать, что я выступаю против внедрения этого закона. Это не так. Профильный закон нужен коллекторам, и прежде всего для того, чтобы защититься от необоснованных претензий некоторых чиновников, которые жаждут запретить нас. В законе будет четко указано, кто такие коллекторы, на что они имеют право, а на что — нет.

В начале года на одной из пресс-конференций вы сообщили, что обсуждается возможность сотрудничества частных коллекторских агентств с ФНС России в части взыскания налоговых недоимок. Эта инициатива получила какое-то продолжение? И если она воплотится в жизнь, налоговики будут привлекать коллекторов для взыскания налоговых долгов как с организаций, так и с граждан?

А.В. Федоров: Очень рад, что вы вспомнили об этом. Мы эту тему ни в коем случае не бросаем. Я уверен, что от сотрудничества власти с частными компаниями в вопросе взыскания долгов выиграют в конечном счете все. Такое партнерство повысит эффективность взыскания налоговых (и не только налоговых) долгов. Сейчас, не в обиду налоговикам будет сказано, они просто не занимаются сложными случаями — у них не доходят до этого руки. В результате государство теряет миллиарды рублей, которые могли бы поступить в казну. Но не поступают, потому что некому их принести. Что делать? За небольшое вознаграждение (около 5%) мы можем заняться этим вопросом. Чиновники это тоже понимают. Недавно руководитель Федеральной службы судебных приставов Артур Парфенчиков высказался за развитие сотрудничества приставов с коллекторами. В ФНС к нашей идее отнеслись также положительно. Мы сейчас ведем с ними диалог.

Слышала, что коллекторы работают по двум схемам — агентская и уступка права требования. Хотелось бы узнать, в чем они заключаются.

А.В. Федоров: Все просто. Банк (или другая организация) может передать нам право на взыскание долга. Мы выступаем просто как подрядчики: забираем долг, деньги уходят на счет нашему заказчику, а он выплачивает нам вознаграждение. Но коллекторские агентства могут и покупать долги. В этом случае долг становится их собственностью.

Прочитала на вашем сайте, что процедура взыскания долгов делится на две стадии: так называемую мягкую (soft-collection) и жесткую (hard-collection). В чем различия между ними? На жесткой стадии в ход идет различный спортинвентарь и силовые приемы?

А.В. Федоров: Спортивный инвентарь у наших сотрудников действительно есть. Это, в основном, велосипеды, на которых они приезжают летом на работу. Ну и гантели — чтобы размяться, не отходя в спортзал.

Если серьезно, то soft-collection — это так называемое дистанционное взыскание долга, в основном через телефонные звонки. А hard-collection — это выезд для проведения беседы с должником. Ни на той ни на другой стадии мы ни в коем случае не давим на человека. Некоторые агентства так делали (и сейчас кое-кто делает), но не мы. Нам просто невыгодно «прессовать» человека. Если загнать должника в угол, создать ему невыносимые условия — он точно не расплатится. Поэтому наше оружие — это компромисс, консультации и уговоры. Основная часть долгов (более 70%) взыскивается по телефону. Наши менеджеры составляют вместе с заемщиком график погашения долга — такой, чтобы он был выгоден и ему, и нам. При выезде сотрудник, естественно, не имеет права угрожать или грубить должнику. Его цель — донести до человека информацию о том, что по долгу платить все же придется.

Расскажите, какие самые распространенные способы и методы воздействия на должника-гражданина? Знаю, что многие россияне искренне считают: невозврат долга — это не позор, а доблесть...

А.В. Федоров: К сожалению, то, что вы сказали, — правда. Многие считают, что не надо платить по долгам, потому что «банки не обеднеют». Согласитесь, если бы все так поступали, то мы бы жили в мире анархии.

На что мы имеем право? Мы можем высылать по почте уведомления должнику, напоминать ему о долге через электронные средства связи, звонить и приезжать домой. Но самый распространенный и эффективный метод воздействия — это, не поверите, уговоры. После того как человек узнает, что в бюро кредитных историй о нем собирается плохая информация и ему могут больше никогда не дать кредит, он старается найти деньги для выплаты долга.

Какие приемы используют коллекторы, чтобы заставить задолжавшую фирму расплатиться со своими контрагентами? С кем проще работать — с частными лицами или с организациями?

А.В. Федоров: Это совершенно разные сферы. Мы же не можем измерить и сказать, какое произведение было проще написать — «Доктор Живаго» или «Мастер и Маргарита»?

Что мы делаем с организациями? Составляем график выплаты просроченной задолженности и постоянно напоминаем о нем. Подталкиваем руководителей расплатиться по долгам, напоминая, чем им грозит «зависшая» дебиторка. За это, кстати, руководитель может быть дисквалифицирован.

Когда ваши сотрудники работают с должником, они должны сообщать ему, во-первых, от чьего имени они действуют, а во-вторых, сотрудниками какого агентства они являются?

А.В. Федоров: Да, это обязательное правило. Сотрудник должен представиться, сказать, где работает, в чем причина звонка, в чем состоят претензии банка, и дать все ответы на возникшие у человека вопросы. А их бывает немало — «Почему столько насчитали?», «Как заплатить?» и т. д.

Чего никогда не сделает цивилизованный коллектор? В каком случае человек уже должен понимать, что коллектор перегибает палку и нужно обращаться в полицию или прокуратуру?

А.В. Федоров: Давайте сначала определимся, кто такие цивилизованные и нецивилизованные коллекторы. Все крупные компании, работающие сейчас на рынке, — это цивилизованные коллекторы. Сотрудники этих компаний не имеют права угрожать, грубить или применять методы психологического давления на человека. Все, кто поступает иначе, — не коллекторы, а проходимцы. Таких горе-коммерсантов немного, но они есть. Это люди, которые решили, что возврат долгов — это легко, главное — запугать человека. Они наняли четырех сотрудников с интеллектом табуретки, посадили их на телефон и дали задание — обзвонить и выбить долг. И плюс еще взяли на работу нескольких вышибал, которые ездят и стращают людей. Такие компании в конце концов не выдержат конкуренции и уйдут с рынка.

Есть ли у коллекторского сообщества что-то вроде профессионального кодекса этики?

А.В. Федоров: Да, есть. У нас есть профессиональные ассоциации, например Национальная ассоциация профессиональных коллекторских агентств. И возглавляемый мной Комитет коллекторских агентств «Деловая Россия». У нас есть соответствующие документы, в которых указаны нормы поведения коллекторов.

Наверняка среди постоянных клиентов коллекторов — в основном крупные организации. А как часто обращается к вам средний и мелкий бизнес? А по отраслям кто чаще всего прибегает к вашим услугам — к примеру, банки или торговые фирмы? Были ли у вас какие-то «экзотические» клиенты?

А.В. Федоров: Да, вы правы, чаще нашими клиентами становятся крупные компании и банки. Причем наша компания специализируется больше на урегулировании долгов между юридическими лицами, поэтому у нас больше клиентов-организаций. Среди малого бизнеса клиентов нет. А вот среди среднего бизнеса (это компании со штатом сотрудников более 100 человек и годовым оборотом более 1 млрд руб.) — достаточно много.

С 2004 г. у нас набралось много экзотических случаев. Приходили и люди пожилого возраста с тем, чтобы мы взыскали с государства «сгоревшие» в 90-е годы деньги на сберкнижках.

Один раз случайно банк выдал кредитную карту ученику 10-го класса. Паренек, естественно, потратил весь кредитный лимит на девушек. Наш сотрудник был в шоке, когда, позвонив на мобильный, понял, что имеет дело с ребенком. Об этом экстренном случае сразу же доложили мне. Я сам разбирался с ним: встретился с отцом мальчика и с представителями банка. Отмечу, что банк повел себя разумно: принес извинения и списал долг. Ведь он не имел права выдавать кредитку несовершеннолетнему.

Какова минимальная сумма задолженности, за взыскание которой берется ваша компания?

А.В. Федоров: Как правило, нам передают в работу портфели из нескольких долгов. Редко, когда портфель состоит из одного долга. Как правило, для одного долга сумма должна быть не менее 300 000 руб.

Коллекторские компании работают за процент или за твердую сумму вознаграждения? Если и так и так, то от чего это зависит? Что такое «проблемный» долг и «привлекательная» задолженность?

А.В. Федоров: Обычно мы работаем за процент. Он составляет от 5 до 30% от объема портфеля, переданного в работу. Почему такой разброс цен? Вознаграждение зависит от сложности взыскания, от характера задолженности. Например, долги с просрочкой до 180 дней — относительно легкие, более 360 дней — довольно сложные для взыскания. С ипотечными долгами работать легче. А вот самые утомительные взыскания — это долги по потребительским кредитам на покупку мобильного телефона, выданным к тому же иногородним гражданам.

Какой в среднем процент долгов от общего числа порученных ко взысканию удается благополучно закрыть?

А.В. Федоров: Все зависит от огромного количества факторов — характеристики долга, времени просрочки и прочего. Но в среднем мы возвращаем клиентам более 80% от переданной нам в работу суммы.

Среди ваших сотрудников больше мужчин или женщин? Откуда вообще приходят к вам кадры? Правда ли, что в коллекторских агентствах работает много экс-полицейских и вообще людей из органов? Какими качествами и навыками должен обладать коллектор?

А.В. Федоров: У нас поровну и мужчин, и женщин. Хотя на выезды отправляются, конечно, только мужчины. К нам приходят из юридической сферы, из правоохранительных органов и службы судебных приставов. Людей из органов у нас не так много — около 5—10% от общего числа сотрудников.

Коллектор должен хорошо знать законы, поэтому мы часто берем на работу выпускников юридического факультета. Он должен быть стрессоустойчивым и вместе с тем коммуникабельным человеком. Это сложная, но интересная и хорошо оплачиваемая работа.

Резюмируя нашу беседу, скажите, нужно ли бояться коллекторов?

А.В. Федоров: Я желаю всем вашим читателям финансового благополучия. Пусть они никогда не сталкиваются с коллекторами. Настоятельно советую правильно рассчитывать свои силы и не совершать импульсивных покупок. Но если так получилось и вы просрочили выплату долга, не бегайте от коллекторов. Так вы только потреплете себе нервы. Лучше всего выйдите на разговор и составьте устраивающий вас график погашения задолженности.

■

Л.А. Елина, экономист-бухгалтер

Лизинг + упрощенка: взгляд со стороны лизингополучателя

Особенности учета операций лизингополучателем, применяющим упрощенную систему

Упрощенцев-лизингополучателей существенно больше, чем лизингодателей. И эта статья — для тех из них, кто выбрал объект налогообложения «доходы, уменьшенные на расходы». Мы расскажем, как учесть предмет лизинга, когда и в какой сумме можно списать на расходы лизинговые платежи.

Часто предмет лизинга по условиям договора учитывается на балансе лизингополучателя. Это может быть выгодно лизингодателю (если он — на общей системе налогообложения): никому тогда не придется платить налог на имущество, ведь упрощенцы от него освобождены. Также, как правило, в конце срока действия договора предусмотрен выкуп предмета лизинга. Эту ситуацию мы и возьмем за основу. А в ходе рассмотрения будем обращать внимание на отличия, которые надо учесть в иных ситуациях (если лизинг не выкупной или предмет лизинга учитывает на своем балансе лизингодатель).

Учитываем предмет лизинга

Как только вы получите от лизингодателя предмет лизинга, надо будет определиться, как его учесть. Ведь упрощенцев от бухгалтерского учета основных средств никто не освобождал.

Затем для целей бухучета вам надо установить срок полезного использования (СПИ). Если вы планируете пользоваться предметом лизинга и после его выкупа, то срок использования должен быть больше срока договора лизинга (п. 20 ПБУ 6/01). Насколько именно больше — решать вам. Для этого надо определить, сколько прослужит конкретное имущество.

Бывает, что лизинговые компании отказываются заключать договор без включения в него условия о выкупе предмета лизинга. Хотя за время действия договора лизинговое имущество может полностью прийти в негодность, и вряд ли вы будете пользоваться им после выкупа. Если у вас — именно такой вариант, установите срок использования хотя бы на 1 месяц больше, чем срок лизингового договора. Так вы избавите себя от лишних вопросов проверяющих.

Бухгалтерскую стоимость предмета лизинга надо учитывать при определении общей стоимости основных средств. И если остаточная стоимость всех ОС и НМА больше 100 млн руб., то придется проститься с упрощенкой (подп. 16 п. 3 ст. 346.12 НК РФ).

Из авторитетных источников

МЕЛЬНИЧЕНКО Анатолий Николаевич

Государственный советник РФ 1 класса

“Для целей соблюдения ограничения, предусмотренного для определения возможности применения упрощенной системы (подп. 16 п. 3 ст. 346.12 НК РФ), остаточную стоимость предмета лизинга надо определять по правилам бухучета (при условии, что это основное средство отвечает признакам амортизируемого имущества и подлежит амортизации в соответствии с гл. 25 НК РФ)”.

Если по условиям договора предмет лизинга должен учитываться на балансе лизингодателя, то у вас все просто. Вы учтете его в качестве основного средства только после выкупа.

Если же вы учитываете предмет лизинга у себя на балансе, но не будете его выкупать, то в бухгалтерском учете:

ставите его на учет как основное средство;

устанавливаете срок полезного использования, равный сроку договора лизинга;

начисляете амортизацию.

После окончания срока действия лизингового договора возвращаете предмет лизинга лизингодателю, исключив его из состава своих ОС.

В налоговом учете есть особенности

У упрощенцев в налоговом учете основные средства появляются, если они признаются амортизируемым имуществом по правилам гл. 25 НК РФ (п. 4 ст. 346.16 НК РФ). Лизингополучатели — плательщики налога на прибыль начисляют амортизацию по лизинговому имуществу, если оно учитывается на их балансе (п. 1 ст. 256, п. 10 ст. 258 НК РФ). А это значит, что и для упрощенцев полученный предмет лизинга — тоже основное средство.

Стоимость основных средств для целей налогового учета упрощенцы должны определять по правилам бухучета (п. 3 ст. 346.16 НК РФ). И никаких особенностей для лизингового имущества в Налоговом кодексе нет. Получается, что вы можете определить в налоговом учете первоначальную стоимость предмета лизинга (равную его бухгалтерской стоимости) сразу, как только получите имущество от лизингодателя. А дальше можно списывать эту первоначальную стоимость как расходы на приобретение основных средств. Но, разумеется, только в оплаченной части. То есть так же, как при покупке основных средств в рассрочку (п. 2 ст. 346.17 НК РФ; Письмо Минфина России от 17.05.2011 № 03-11-06/2/78).

Только не будем забывать, что вы учитываете лизинговые платежи как самостоятельные расходы (о чем мы поговорим ниже) и они же заложены в первоначальной бухгалтерской стоимости основного средства. Дважды списывать на расходы одни и те же суммы, уплаченные лизингодателю, нам никто не даст. Поэтому в качестве расходов на приобретение ОС можно списать лишь оплаченные дополнительные расходы, связанные с приобретением предмета лизинга, и его оплаченную выкупную стоимость. Но все равно в итоге при таком подходе все, что уплачено лизингодателю и иным организациям за сопутствующие работы и услуги, можно сразу списывать на расходы.

Однако проверяющие против такого подхода. Финансовое ведомство считает, что для целей налогового учета у упрощенцев появится первоначальная стоимость основного средства, которую можно списывать на расходы как затраты на приобретение ОС только после выкупа предмета лизинга (Письма Минфина России от 20.01.2011 № 03-11-11/10, от 25.03.2005 № 03-03-02-04/1/88). Обосновывает свою точку зрения Минфин тем, что до выкупа лизингового имущества у упрощенца нет права собственности, а значит, нет и основного средства. Обоснование несколько странное, учитывая, что правила Налогового кодекса не делают никаких ограничений по этому поводу для лизингополучателей на общем режиме налогообложения.

Получается так: предмет лизинга — это основное средство, часть его оплачена, однако в налоговом учете расходов на его приобретение не может быть вплоть до выкупа предмета лизинга.

“В течение срока действия договора лизинга лизингополучатель при расчете налога учитывает только расходы на лизинговые платежи (даже если он учитывает предмет лизинга на своем балансе) (подп. 4 п. 1 ст. 346.16 НК РФ; п. 1 ст. 28 Федерального закона от 29.10.98 № 164-ФЗ). Если договором предусмотрен выкуп предмета лизинга, то лизингополучатель не имеет права списать выкупную цену предмета лизинга на расходы до момента самого выкупа. Поскольку выкупная цена должна учитываться отдельно как расход на приобретение основного средства (подп. 1 п. 1, п. 3 ст. 346.16 НК РФ). При этом Налоговый кодекс устанавливает особые правила для признания таких затрат”.

МЕЛЬНИЧЕНКО Анатолий Николаевич Государственный советник РФ 1 класса

Как вы помните, стоимость своего ОС можно учесть в расходах в течение первого календарного года его использования. Делать это нужно равными частями на последнее число каждого квартала (абз. 8 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

А если выкупная цена предмета лизинга с учетом НДС и ваши дополнительные расходы (которые могут возникнуть в связи с покупкой) будут менее 40 тыс. руб., то для целей налогового учета у вас вообще не будет основного средства. У вас будет имущество, которое вы сможете сразу после оплаты учесть как материальные расходы (подп. 3 п. 1, п. 2 ст. 254, подп. 5 п. 1, п. 2 ст. 346.16 НК РФ). Ведь в эксплуатацию вы ввели лизинговое имущество уже давно.

Если предмет лизинга учитывает на своем балансе лизингодатель, то в случае выкупа лизингового имущества сложностей нет. Его первоначальную стоимость определяете как выкупную цену с НДС (Письмо Минфина России от 20.01.2011 № 03-11-11/10), включив в нее также дополнительные расходы (даже если они были у вас в начале срока действия лизингового договора). Затем вы приходуете выкупленный предмет лизинга или как малоценное имущество, или как основное средство. И исходя из этого определяете, в каком порядке стоимость имущества вы будете учитывать в расходах: сразу или равномерно до конца года.

Текущие лизинговые платежи — самостоятельный расход

Ежемесячные акты оказания лизинговых услуг (так же как и при аренде) составлять не нужно.

В общем-то, все просто. Но чтобы все было идеально, нужно обратить внимание на несколько моментов.

СОВЕТ 1.Списывайте на расходы только лизинговые платежи, «очищенные» от выкупной стоимости.

Для этого проверьте, есть ли в текущих лизинговых платежах, на которые вы собираетесь уменьшить свои доходы, часть выкупной цены. Если есть, то эту выкупную часть в расходах учитывать не надо. Ведь, как мы уже сказали, при расчете «упрощенного» налога учитывать в расходах стоимость предмета лизинга до его выкупа небезопасно (даже если ваше ОС оплачено полностью или частично) (Письмо Минфина России от 25.03.2005 № 03-03-02-04/1/88). Уплаченная лизингодателю выкупная стоимость до даты выкупа будет считаться в налоговом учете авансом (Письмо Минфина России от 20.01.2011 № 03-11-11/10). И лишь после выкупа ее можно будет учесть как расход на покупку ОС.

Если же вы не сможете выделить из текущих платежей ту часть, которая идет на погашение выкупной цены, то проверяющие могут полностью вычеркнуть вам платежи по договору лизинга из расходов. Так же, как они это делают при проверке плательщиков налога на прибыль (Письмо ФНС России от 26.05.2010 № ШС-37-3/2514@). Хотя если вы решитесь поспорить с проверяющими, у вас есть хорошие шансы отстоять в расходах всю сумму лизинговых платежей (включая выкупную цену). Аргумент такой: выкупная цена лизингового имущества по Закону о лизинге — это составная часть единого лизингового платежа (п. 1 ст. 28 Федерального закона от 29.10.98 № 164-ФЗ). А поскольку упрощенец вправе учитывать в составе расходов всю сумму лизингового платежа без ограничений (подп. 4 п. 1 ст. 346.16 НК РФ), то и выкупную стоимость можно учесть в составе такого платежа. Есть решения арбитражных судов, подтверждающие такой подход (Постановления ФАС СЗО от 29.09.2006 № А56-44099/2005, от 15.06.2006 № А56-29416/2005; Второго ААС от 05.08.2008 № А29-1997/2008).

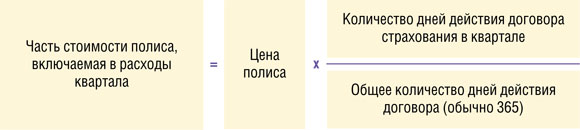

Но легче не ходить по судам, а попробовать договориться с лизингодателем об установлении относительно небольшой цены выкупа, которую надо заплатить в конце срока действия договора. Если же это не удастся и вам придется платить выкупную цену в течение всего срока действия договора лизинга, попросите лизингодателя хотя бы четко прописать, сколько и за что вы платите. Причем лизингодателю (если он платит налог на прибыль) это тоже нужно. Ведь поступления в счет выкупной цены он может учитывать как аванс и не платить с них «прибыльный» налог вплоть до самого выкупа.

СОВЕТ 2.Следите за тем, чтобы не списывать в расходы авансы по лизинговым платежам. Ведь несмотря на то что упрощенцы считают доходы и расходы по кассовому методу, списывать авансы на расходы им никто не разрешает (п. 2 ст. 346.17 НК РФ). Если вы оплачиваете лизинговые платежи заранее, то в расходах их можно учесть только после окончания месяца, к которому относится платеж (или его часть).

СОВЕТ 3.Одновременно с самим лизинговым платежом вы можете списать на расходы входной НДС (подп. 8 п. 1 ст. 346.16 НК РФ), если лизингодатель указал его в счете-фактуре. Учитывать в расходах скопом сумму лизингового платежа вместе с НДС не рекомендуем — Минфин против подобного объединения (Письмо Минфина России от 18.01.2010 № 03-11-11/03). Поэтому лучше потрудиться и заполнить к каждому лизинговому платежу дополнительную строчку в Книге учета доходов и расходов — на сумму входного НДС с указанием реквизитов счета-фактуры и банковской выписки на перечисление денег лизингодателю.

При нарушении этого порядка действия налогоплательщика могут быть расценены как грубое нарушение правил учета доходов и расходов. И к нему могут быть применены меры налоговой ответственности, предусмотренные ст. 120 НК РФ: штраф в размере 10 тыс. руб. (п. 1 ст. 120 НК РФ) или 30 тыс. руб. (если такая ошибка повторяется в течение нескольких лет (п. 2 ст. 120 НК РФ))”.

МЕЛЬНИЧЕНКО Анатолий Николаевич Государственный советник РФ 1 класса

Пример. Учет предмета лизинга на балансе лизингополучателя

/ условие / По условиям договора лизинга предмет лизинга (производственное оборудование) учитывается на балансе лизингополучателя.

Договор заключен на 3 года с правом последующего выкупа. Выкупная стоимость оборудования — 826 000 руб. (без НДС — 700 000 руб., НДС — 126 000 руб.). Она выплачивается в конце срока действия договора.

Лизингополучатель получил оборудование 15.06.2008, в тот же день ввел его в эксплуатацию. Срок его полезного использования установлен лизингополучателем как 37 месяцев. Амортизация в бухучете начисляется линейным методом.

/ решение / В бухучете лизингополучатель определяет стоимость оборудования как сумму всех платежей, предусмотренных договором лизинга: текущие платежи плюс выкупная цена (и все с учетом НДС). Она равна 4 366 000 руб. (3 540 000 руб. + 826 000 руб.). На расходы стоимость оборудования списывается в бухучете через амортизацию.

При расчете «упрощенного» налога стоимость оборудования не списывается на расходы до момента выкупа. Текущие лизинговые платежи полностью учитываются как самостоятельный расход на последнее число месяца, за который они уплачены. Отдельно учитывается в расходах НДС по ним. Платежи за июнь 2008 г. и июнь 2011 г. составили 49 166,66 руб.: платеж за полмесяца — 41 666,66 руб. (83 333,33 руб. / 2) и НДС — 7500 руб. (41 666,66 руб. х 18%).

В разделе I Книги учета доходов и расходов сделаны следующие записи.

Регистрация

Сумма

№ п/п

Дата и номер первичного документа

Содержание операции

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

1

2

3

4

5

…

101

30.06.2008, выписка банка от 16.06.2008, п/п № 158 от 15.06.2008

Лизинговый платеж за июнь 2008 г. по договору № 2 от 10.06.2008 без НДС

41 666,66

102

30.06.2008, выписка банка от 16.06.2008, п/п № 158 от 15.06.2008

НДС с лизингового платежа по с/ф№ 011-06 от 15.06.2008

7 500,00

…

132

31.07.2008, выписка банка от 15.07.2008, п/п № 187 от 15.07.2008

Лизинговый платеж за июль 2008 г. по договору № 2 от 10.06.2008 без НДС

83 333,33

133

31.07.2008, выписка банка от 15.07.2008, п/п № 187 от 15.07.2008

НДС с лизингового платежа по с/ф№ 012-06 от 15.07.2008

15 000,00

…

Далее до мая 2011 г. (включительно) в разделе I Книги надо сделать такие же записи, как в июле 2008 г.

После выкупа оборудования его стоимость можно равномерно учесть в расходах до конца 2011 г.: в конце II, III и IV кварталов по 275 333,33 руб. (826 000 руб. / 3).

В разделе I Книги учета доходов и расходов в последнем месяце действия договора лизинга (в июне 2011 г.) сделаны следующие записи.

Регистрация

Сумма

№ п/п

Дата и номер первичного документа

Содержание операции

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

1

2

3

4

5

…

103

30.06.2011, выписка банка от 15.06.2011, п/п № 403 от 15.06.2011

Лизинговый платеж за июнь 2011 г. по договору № 2 от 10.06.2008 без НДС

41 666,66

104

30.06.2011, выписка банка от 15.06.2011, п/п № 403 от 15.06.2011

НДС с лизингового платежа по с/ф№ 026-06 от 15.06.2011

7 500,00

105

30.06.2011, выписка банка от 15.06.2011, п/п № 404 от 15.06.2011

Приобретено оборудование по договору № 2 от 10.06.2008 без НДС (с/ф№ 027-06 от 15.06.2011)

275 333,33

…

В конце сентября и декабря 2011 г. в расходах будет признано также по 275 333,33 руб. В итоге вся выкупная цена будет учтена при расчете «упрощенного» налога за 2011 г.

Также надо отразить расходы на покупку основного средства (выкуп предмета лизинга) в разделе II Книги учета доходов и расходов.

В месяце выкупа оборудования (в июне 2011 г.) в бухучете будут такие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

В месяце окончания договора лизинга и выкупа оборудования (в июне 2011 г.)

Начислена амортизация (4 366 000 руб. / 37 мес.)

26 «Общехозяйственные расходы»

02 «Амортизация основных средств», субсчет «Амортизация предметов лизинга»

118 000,00

Признана часть текущих лизинговых платежей (включая НДС) за половину месяца его использования ((83 333,33 руб. + 15 000 руб.) / 2)

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам»

Начисленная амортизация по бывшему предмету лизинга учтена как амортизация своего ОС (118 000 руб. х 36 мес.)

02, субсчет «Амортизация предметов лизинга»

02, субсчет «Амортизация собственных ОС»

4 248 000,00

В месяце, следующем за месяцем выкупа оборудования (в июле 2011 г.)

Начислена амортизация (4 366 000 руб. / 37 мес.)

26 «Общехозяйственные расходы»

02, субсчет «Амортизация собственных ОС»

118 000,00

Определяемся, как учесть расходы на монтаж предмета лизинга

Посмотрим, можно ли учесть при расчете «упрощенного» налога расходы на монтаж предмета лизинга, если по условиям лизингового договора он возложен на вас.

Такой же вопрос может возникнуть и с учетом иных дополнительных расходов, связанных с получением лизингового имущества и началом работы на нем. Однако некоторые расходы (например, транспортные) можно закамуфлировать под свои текущие расходы, не связанные с лизингом. А вот монтаж замаскировать не всегда удается. Поэтому ему — особое внимание.

ПОЗИЦИЯ 1.Расходы на монтаж можно учесть как текущие.

В закрытом перечне упрощенцев подобных расходов нет. Однако монтажные работы вполне подходят под понятие работ производственного характера (подп. 6 п. 1 ст. 254, подп. 5 п. 1, п. 2 ст. 346.16 НК РФ). Ведь к таким работам относятся, в частности, техническое обслуживание основных средств и другие подобные работы. Причем основные средства могут быть и арендованными.

Но учтите, что такая позиция — рискованная. Если вы будете ее придерживаться, это может привести к спору с налоговой.

ПОЗИЦИЯ 2.Расходы на монтаж можно включить только в первоначальную стоимость выкупаемого предмета лизинга.

При таком подходе вы сможете учесть расходы на монтаж только после выкупа предмета лизинга.

А если же договор лизинга не предусматривает его выкуп, то эти расходы при расчете «упрощенного» налога учесть не получится.

Кстати, есть старенькое Письмо Минфина, в котором он высказался против того, чтобы лизингополучатель учитывал в расходах суммы за монтаж лизингового оборудования (Письмо Минфина России от 07.09.2005 № 03-11-04/2/71). Именно поэтому, боясь, что проверяющие вычеркнут монтажные расходы, некоторые лизингополучатели оформляют их как ремонтные — и так учитывают их при расчете налога (подп. 3, 5 п. 1 ст. 346.16 НК РФ). Однако это выглядит несколько странно, если предмет лизинга — абсолютно новый.

Если лизингополучатель, применяющий УСНО, будет выкупать предмет лизинга, то он сможет увеличить на стоимость монтажных работ первоначальную стоимость выкупаемого имущества (расходы на приобретение ОС) (подп. 1 п. 1, пп. 3, 4 ст. 346.16, п. 2 ст. 346.17 НК РФ). В итоге расходы на монтаж можно будет учесть только после того, как предмет лизинга будет выкуплен лизингополучателем”.

МЕЛЬНИЧЕНКО Анатолий Николаевич Государственный советник РФ 1 класса

Совет

Если вы боитесь споров с проверяющими, еще до заключения договора лизинга договаривайтесь с лизингодателем, чтобы монтаж оборудования он сделал изначально за свой счет. И включил эти затраты в общую сумму лизинговых платежей, которую вы должны будете заплатить.

А чтобы лизингодатель был не в накладе, можно на всю сумму монтажа увеличить один из первых платежей. Ведь совершенно необязательно, чтобы все лизинговые платежи были одинаковые. Они могут быть и неравномерными.

***

Как видим, чтобы избежать споров с проверяющими, лизингополучателям прежде всего необходимо отделить выкупную цену от текущих платежей. И не учитывать ее в расходах до самого выкупа. ■

Е.Ю. Забрамная, юрист, к. ю. н.

Наказываем за пьянство на работе

Как зафиксировать появление сотрудника на работе в состоянии опьянения и привлечь его к дисциплинарной ответственности

Если сотрудник явился на работу нетрезвым либо «набрался» уже на рабочем месте, пускать это на самотек нельзя. Он не только подает плохой пример остальным, но и может стать причиной серьезных неприятностей: сломать оборудование, кого-то покалечить или покалечиться сам. Реагировать нужно оперативно, пока работник, во-первых, не натворил дел, а во-вторых, не протрезвел. Трудовой кодекс позволяет работодателю уволить работника даже за однократное появление на работе пьяным, потому что это грубое нарушение трудовых обязанностей (подп. «б» п. 6 ч. 1 ст. 81 ТК РФ). Давайте посмотрим, как это правильно сделать.

Что такое появление на работе в состоянии опьянения

Плюс увольнение может последовать только за появление в состоянии опьянения в рабочее время (ст. 91 ТК РФ). Это должно быть рабочее время именно для этого сотрудника, а не просто часы работы компании. К примеру, если он выпил на территории компании будучи в отпуске, в отгуле, на больничном, то уволить его нельзя (Определение Санкт-Петербургского городского суда от 15.03.2011 № 33-3463/2011). Суды признают незаконным даже увольнение работника, появившегося в состоянии опьянения за 40 минут до начала смены и задержанного на пропускном пункте охранником (Определение Пермского краевого суда от 15.07.2010 № 33-5883).

Нетрезвое состояние надо зафиксировать документально. Трудовой кодекс не разъясняет, как нужно это сделать. А между тем суды восстанавливают на работе уволенных за пьянство именно потому, что работодатель не смог доказать в суде, что работник был пьян (Определение Санкт-Петербургского городского суда от 15.03.2011 № 33-3463/2011).

Давайте посмотрим, как нужно действовать, чтобы увольнение было безупречным.

Фиксируем опьянение

Как показывает практика, лучше всего такая последовательность действий.

ШАГ 1.Непосредственный руководитель выпившего работника или любой коллега сообщает руководителю компании или другому должностному лицу, уполномоченному принимать решения по кадровым вопросам, о появлении работника в состоянии опьянения. Например, сообщить об этом может и работник, которого пришел сменить на рабочем посту выпивший.

Цель — проинформировать руководство компании о случившемся, чтобы оно назначило служебное расследование.

ШАГ 2.Руководитель компании издает в произвольной форме приказ о назначении комиссии для проведения служебного расследования. В нем нужно зафиксировать персональный состав комиссии, которой поручается провести служебное расследование (как правило, 3 человека), и ее полномочия.

В полномочия комиссии нужно включить:

выявление у работника признаков опьянения;

направление работника на медицинское освидетельствование;

составление акта о его появлении в состоянии опьянения;

письменное истребование и получение от работника письменных объяснений;

сбор свидетельских показаний других работников — очевидцев происшествия.

ШАГ 3.Комиссия направляет работника на медосвидетельствование. В большинстве случаев нетрезвые работники отказываются проходить медосвидетельствование. К сожалению, заставить их это сделать по закону нельзя, потому что в ТК РФ обязанности работников проходить медосвидетельствование в этом случае нет.

<или>в любое лечебно-профилактическое учреждение, где есть врач психиатр-нарколог либо врач другой специальности, прошедший специальную подготовку (при этом никакой специальной лицензии на проведение медицинского наркологического освидетельствования медучреждению не требуется, что подтверждают и суды (Определение Московского областного суда от 14.12.2010 № 33-24139)).

Причем врачи могут проводить медосвидетельствование как непосредственно в самих этих учреждениях, так и с выездом в специально оборудованных автомобилях.

Учитывайте, что медосвидетельствование — это платная процедура. ТК РФ прямо не говорит, кто в такой ситуации за него платит — работодатель или работник. Но логично, что если работника направляет на медосвидетельствование работодатель и работник потом оказывается трезв, то компания и оплачивает эту процедуру. Эту сумму можно попробовать учесть в прочих расходах (подп. 49 п. 1 ст. 264 НК РФ). Если же у работника будут выявлены признаки опьянения, то стоимость медосвидетельствования можно будет попытаться взыскать с него как ущерб, причиненный работодателю (ст. 238 ТК РФ).

<или>выдаст на руки лицу, доставившему работника в медучреждение;

Совет

Нетрезвого работника лучше сопроводить в медучреждение на освидетельствование. Это нужно сделать как можно быстрее. В некоторых случаях признаки опьянения могут выветриться уже через пару часов после приема спиртного.

<или>при отсутствии сопровождающего вышлет в адрес вашей компании по почте. Самому работнику протокол не дадут, ему только объявят результат освидетельствования.

<или>установлен факт употребления алкоголя, признаки опьянения не выявлены;

<или>алкогольное опьянение;

<или>алкогольная кома;

<или>состояние одурманивания, вызванное наркотическими или другими веществами.

За появление на работе в состоянии наркотического опьянения также можно уволить. Но если в отдельных случаях при отказе работника от медосвидетельствования работодатель может доказать алкогольное опьянение сотрудника иным способом (составлением акта на основе свидетельских показаний), то уволить за появление на работе в состоянии наркотического опьянения на практике удается только при наличии протокола медосвидетельствования. Ведь точно определить, что это наркотическое опьянение, может только специалист;

<или>трезв, имеются нарушения функционального состояния, требующие отстранения от работы с источником повышенной опасности по состоянию здоровья.

ШАГ 4.Комиссия составляет акт в произвольной форме о появлении сотрудника на работе в состоянии опьянения. В акте нужно указать:

время и место его составления;

ф. и. о. и должности членов комиссии;

признаки, которые позволили комиссии прийти к выводу об опьянении работника.

Комиссия должна не просто зафиксировать в акте эти признаки, а постараться их описать максимально подробно.

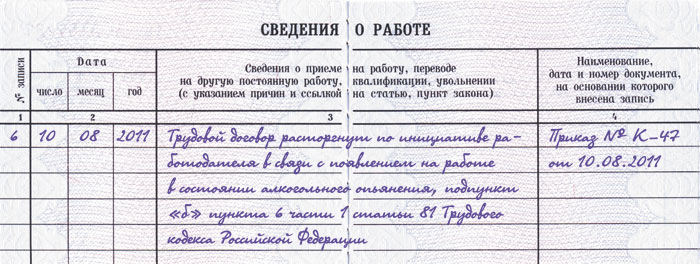

Приведем пример составления такого акта.

Общество с ограниченной ответственностью «Престиж»

Акт о появлении на работе в состоянии алкогольного опьянения

г. Москва

09.08.2011

Время составления: 10 часов 5 минут

На основании Приказа от 09.08.2011 № 37-к комиссия в составе: председателя комиссии Иващенко Г.П. — бухгалтера, членов комиссии: Глебова К.Д. — менеджера по подбору персонала; Зайкиной В.Д. — заведующей канцелярией

составила настоящий акт о нижеследующем:

9 августа 2011 г. начальник службы маркетинга Прокопович В.С. сообщил о появлении в 9 часов 45 минут менеджера службы маркетинга Пешкова Александра Сергеевича в состоянии алкогольного опьянения на своем рабочем месте.

Проверив эту информацию, комиссия по состоянию на 10 часов 5 минут 9 августа 2011 г. установила наличие у Пешкова А.С. признаков опьянения.

Комиссия обнаружила Пешкова А.С. полулежащим на своем рабочем столе. После этого комиссия констатировала, что походка Пешкова А.С. нетвердая, шатающаяся, нарушена координация движений при ходьбе, наблюдается сильный запах алкоголя изо рта и покраснение кожных покровов лица и шеи.

Комиссия предложила Пешкову А.С. дать письменные объяснения по факту появления на работе в состоянии алкогольного опьянения. Пешков А.С. устно объяснил свое состояние тем, что накануне всю ночь с 08.08.2011 по 09.08.2011 отмечал день рождения приятеля. При этом Пешков А.С. нецензурно выругался в адрес членов комиссии и порывался запустить в них тяжелым предметом (цветочным горшком).

Иващенко Г.П.

Глебов К.Д.

Зайкина В.Д.

Пешков А.С. направлен на медицинское освидетельствование в наркологический диспансер 09.08.2011.

От прохождения медицинского освидетельствования Пешков А.С. отказался:

Иващенко Г.П.

Глебов К.Д.

Зайкина В.Д.

С настоящим актом ознакомлен 09.08.2011:

_________________ А.С. Пешков

От ознакомления с актом под роспись отказался:

Иващенко Г.П.

Глебов К.Д.

Зайкина В.Д.

На представление письменных объяснений по факту появления на работе в состоянии алкогольного опьянения работнику даются 2 рабочих дня. Как правило, они исчисляются с даты, следующей за днем их затребования (то есть за днем составления акта) (ст. 193 ТК РФ). Поэтому акт о непредставлении объяснений составляйте не сразу после того, как работник откажется их дать, а спустя 2 дня.

Отстраняем пьяницу от работы

Одновременно с констатацией опьянения работника нужно подготовить приказ за подписью руководителя организации об отстранении этого работника от работы (ст. 76 ТК РФ).

Приказ об отстранении от работы можно оформить произвольно, например так.

Общество с ограниченной ответственностью «Престиж»

Приказ об отстранении от работы № 40-к

09.08.2011

г. Москва

В связи с появлением менеджера службы маркетинга Пешкова Александра Сергеевича на работе в состоянии алкогольного опьянения

ПРИКАЗЫВАЮ: отстранить менеджера службы маркетинга Пешкова А.С. от работы до вытрезвления.

Основание: Акт о появлении работника на работе в состоянии алкогольного опьянения от 09.08.2011 б/н.

Генеральный директор

В.Л. Соломатин

С приказом ознакомлен

А.С. Пешков

09.08.2011

Знакомить работника с приказом об отстранении от работы нужно в присутствии свидетелей. Если он откажется ознакомиться с приказом под роспись, составьте об этом акт в произвольной форме с участием свидетелей. Либо, чтобы не плодить много бумаг, можно вместо составления отдельного акта сделать запись об отказе работника ознакомиться с приказом непосредственно на самом этом приказе.

Отражаем отстранение в кадровой документации

Период отстранения от работы «за пьянку» не оплачивается и в отпускной стаж не включается (ст. 121, ст. 76 ТК РФ). Отразите данный период:

в табеле учета рабочего времени, проставив буквенный код «НБ» или числовой код «35» («Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы»);

в разделе X личной карточки работника по форме № Т-2 (утв. Постановлением Госкомстата России от 05.01.2004 № 1) (укажите, что сотрудник был отстранен от работы по причине появления на работе в состоянии алкогольного опьянения в такой-то период).

Наказываем пьяницу

Итак, все документы, подтверждающие появление сотрудника пьяным на работе, у вас есть. Руководителю осталось только избрать дисциплинарную санкцию (замечание, выговор или увольнение), а вам — подготовить соответствующий приказ. При этом нужно учесть тяжесть совершенного проступка, обстоятельства, при которых он был совершен, предшествующее поведение работника и его отношение к труду (ст. 192 ТК РФ; п. 53 Постановления Пленума ВС РФ от 17.03.2004 № 2). И если работник хороший и совершил дисциплинарный проступок впервые за долгое время работы в компании, то, возможно, сразу его увольнять не стоит. Тем более что его могут восстановить на работе (Определение Санкт-Петербургского городского суда от 31.08.2009 № 11614). Также если доказательств опьянения работника маловато, лучше ограничиться более мягкими санкциями, чем увольнение (замечанием или выговором).

Приказ об объявлении замечания или выговора составляется в произвольной форме, а приказ об увольнении — по унифицированной форме № Т-8 (утв. Постановлением Госкомстата России от 05.01.2004 № 1). В графе приказа «Основание (документ, номер, дата)» нужно сослаться на все составленные в ходе служебного расследования документы. Не забудьте, что издать приказ о привлечении работника к дисциплинарной ответственности нужно в месячный срок со дня, следующего за днем обнаружения проступка работника (ст. 193 ТК РФ).

Об увольнении работника делается следующая запись в трудовой книжке.

В день увольнения рассчитайтесь с работником по зарплате и неиспользованным дням отпуска, а также выдайте ему трудовую книжку (ст. 84.1, ст. 127, ст. 140 ТК РФ). Никакого выходного пособия работнику платить не нужно (ст. 178 ТК РФ).

***

Конечно, лучшее доказательство опьянения работника — это заключение врача по результатам медосвидетельствования. Однако получить его удается далеко не всегда, ведь многие работники отказываются пройти такое медосвидетельствование. Поэтому иногда имеет смысл прибегнуть к «помощи извне». Так, если пьяный работник ведет себя агрессивно (буянит), вызывайте полицию. Если ему нездоровится, лучше вызвать скорую медицинскую помощь.

В случае же, когда выпивший сотрудник ведет себя тихо, но вы уверены, что такой работник вам больше не нужен, то, возможно, будет проще договориться с ним об увольнении по соглашению сторон (ст. 78 ТК РФ). ■

Н.А. Мартынюк, эксперт по налогообложению

Как использовать просроченную налоговую переплату

Заявление на возврат или зачет налоговой переплаты можно подать в инспекцию только в течение 3 лет со дня излишней уплаты налога (п. 7 ст. 78 НК РФ). А если 3 года прошли? Все, деньги навсегда остаются в бюджете? Ничего подобного, вы по-прежнему можете их использовать. Есть несколько способов это сделать.

для излишне уплаченного налога — 3 года со дня уплаты налога;

для излишне взысканного налога — 1 месяц со дня, когда стало известно о факте излишнего взыскания налога, или со дня вступления в силу решения суда.

Но если вашу переплату сформировали авансовые платежи по налогу, то 3 года, отведенные для подачи в инспекцию заявления о возврате и зачете, исчисляются иначе. Недавно ВАС РФ указал (Постановление ВАС РФ от 28.06.2011 № 17750/10), что в таких случаях 3 года отсчитывают не от даты перечисления суммы авансового платежа в бюджет, а от дня, на который приходится:

<или>дата подачи декларации по налогу за весь налоговый период, если она была сдана вовремя;

<или>крайний срок подачи такой декларации, если вы сдали ее с опозданием.

К примеру, переплату сформировали авансовые платежи по налогу на прибыль за I квартал 2008 г., уплаченные 28 апреля 2008 г. Если декларацию по этому налогу за 2008 г. вы сдали 28 марта 2009 г. (то есть за 2 дня до крайнего срока ее представления), то днем для отсчета 3 лет на подачу заявления о зачете или возврате будет именно 28 марта 2009 г. Таким образом, последний день для подачи заявления на возврат или зачет переплаты — 29 марта 2012 г., а вовсе не 29 апреля 2011 г., как склонны считать налоговики. И если инспекция вам откажет, то вы сможете обжаловать отказ в арбитражном суде в обычном порядке.

Если же вернуть налог через ИФНС действительно нельзя, действуем так.

ВАРИАНТ 1. Используйте переплату, не требуя ее возврата

Сначала нужно получить результаты сверки, в которых будет отражена переплата, и написать в инспекцию заявление на ее возврат, несмотря на то что 3 года с момента излишней уплаты налога уже прошли (п. 7 ст. 78 НК РФ). Скорее всего, инспекция в возврате откажет. Однако, подав заявление и получив отказ, вы зафиксируете, что в инспекцию за возвратом денег вы обращались. Дальше у вас есть несколько путей.

Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“Недоимка — это задолженность налогоплательщика перед соответствующим бюджетом по уплате конкретного налога. Если на момент возникновения недоимки у налогоплательщика имеется переплата по налогам, перечисляемым в те же бюджеты, в сумме большей, чем недоимка, или равной ей, то занижение налога не приводит к возникновению задолженности перед бюджетом.

Это правило применяется и тогда, когда такая переплата не может быть возвращена налогоплательщику по его заявлению из-за того, что пропущен трехлетний срок на его подачу. Соответственно, налогоплательщику не могут быть начислены пени, которые являются компенсацией потерь бюджета, и с него нельзя взыскать штраф по ст. 122 НК РФ”.

Используйте переплату для погашения недоимки

...по другим налогам, задолженности по пеням и штрафам, в том числе и задолженности по текущим платежам в бюджет.

Дело в том, что КС РФ указал: п. 7 ст. 78 НК РФ, который ограничивает срок подачи заявления на возврат и зачет переплаты 3 годами, «не определяет срок, за пределами которого налоговый орган не вправе произвести зачет суммы излишне уплаченного налога в счет... недоимки и задолженности по пеням» (п. 3 мотивировочной части Определения КС РФ от 08.02.2007 № 381-О-П).

То есть зачет по заявлению налогоплательщика (п. 4, абз. 3 п. 5, п. 7 ст. 78 НК РФ) и зачет в счет имеющейся недоимки (пеней, штрафов), который инспекция обязана сделать самостоятельно (абз. 1, 2 п. 5 ст. 78 НК РФ), — совершенно разные зачеты. Для первого срок подачи заявления ограничен 3 годами, для проведения второго срок не ограничен вовсе.

Таким образом, через 3 года после излишней уплаты налога вы лишаетесь не переплаченных в бюджет денег, а возможности указать инспекции, что с ними делать (вернуть, либо зачесть в счет будущих платежей по этому или другим налогам, либо зачесть в счет названных вами недоимки, пеней или штрафов). С этого момента переплата может идти только на погашение недоимок по другим налогам (причем только таких, сроки взыскания которых не истекли (абз. 2 п. 5 ст. 78 НК РФ)). А какие из таких недоимок погашать переплатой, налоговики решают сами. Инспекция обязана закрывать задолженность переплатой самостоятельно. Срок — 10 рабочих дней с момента (Постановление ФАС СЗО от 22.12.2009 № А05-10308/2009):

<или>составления акта сверки, в котором отражена недоимка;

<или>обнаружения переплаты;

<или>вступления в силу решения суда, которым подтверждено существование переплаты.

Но от инспекции ждать такого автоматического зачета, скорее всего, бесполезно. Поэтому все-таки письменно попросите провести зачет. Если инспекция переплату не зачтет, то придется дождаться требования на уплату недоимки и затем обращаться в суд, чтобы:

“Если налогоплательщик пропустил срок на возврат налоговой переплаты через налоговую инспекцию, то обращение в суд с требованием вернуть излишне уплаченную сумму налога следует расценивать как заявление имущественного характера. Поэтому размер госпошлины будет исчисляться от суммы налога (подп. 1 п. 1 ст. 333.21 НК РФ).

Обычно такие дела рассматривают судьи налогового состава”.

ПЕТРОВА Светлана Михайловна ВАС РФ