Отчет о движении денег (ОДДС) входит в состав годовой бухотчетности. Этот отчет бухгалтеры сдают не впервые. Поэтому остановимся лишь на тех особенностях его заполнения, которые вызывают трудности.

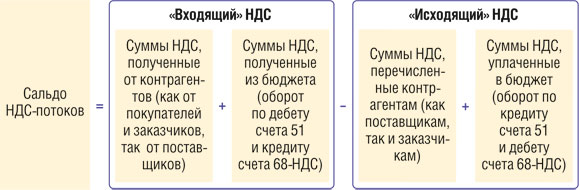

Движение НДС показываем обособленно и свернуто

Все поступления в организацию и все перечисленные контрагентам суммы перед заполнением отчета надо «очистить» от НДС (подп. «б» п. 16 ПБУ 23/2011). С этим у некоторых бухгалтеров могут возникнуть сложности. Ведь речь идет о движении денег, в которых «сидит» НДС. А в бухучете уплата/получение НДС в составе таких платежей не всегда обособлено отражается на счетах (исключение, пожалуй, составляют авансы).

Поэтому многие «очищают» выручку и иные поступления от НДС расчетным путем: берут годовые суммы оборотов по дебету счетов 62, 60, 76 в корреспонденции с кредитом счетов 51, 50 и других «денежных» счетов. И получившуюся сумму умножают на 18/118, выделяя тем самым НДС. Оставшаяся сумма и будет суммой поступлений без налога. Но такой вариант подходит лишь тем, кто продает товары, работы или услуги, облагаемые только по ставке 18%. Если есть операции, облагаемые по ставке 10% или не облагаемые НДС, все усложняется. Чтобы вычленить НДС расчетным путем, придется сначала разделить денежные потоки по операциям, облагаемым по разным ставкам НДС. Для этого некоторые открывают субсчета к счетам учета расчетов.

Аналогично «очищаются» от НДС и суммы собственных платежей.

Далее платежи показываем в ОДДС без НДС, а НДС-потоки сворачиваем.

Полученную разницу показываем как денежные потоки от текущих операций:

<если>разница положительная, то ее надо учесть при расчете показателя по строке 4119 «Прочие поступления»;

<если>разница отрицательная, то ее в круглых скобках отражаем по строке 4129 «Прочие платежи» (вместе с иными прочими платежами).

Правда, нередко бухгалтеры игнорируют требования «денежного» ПБУ 23/2011 и вообще не вычленяют НДС-потоки. Посмотрим, как реагируют на это аудиторы.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Нормативные документы не позволяют ни выбирать способ представления показателей отчетности, ни отказываться от выполнения требования по обособлению НДС, потому что «трудно» или «долго». Поэтому аудитор вынужден указывать на такое искажение. Однако мы не всегда включаем соответствующую оговорку в аудиторское заключение — иногда ограничиваемся описанием нарушения в отчете аудитора. Мы считаем, что не каждое нарушение требований нормативных актов делает отчетность недостоверной, а только такое нарушение, которое искажает представление пользователя отчетности о реальном финансовом состоянии и результатах деятельности аудируемого лица. Если аудируемое лицо в пояснениях к отчетности укажет, что его денежные потоки не «очищены» от НДС, пользователь все же сможет сделать из этой отчетности правильные выводы”.

Как видите, если не удается выделить НДС-потоки, нужно сообщить об этом в пояснениях — чтобы не вводить в заблуждение пользователей бухотчетности.

Показывать ли зарплату и «зарплатные налоги» вместе или нет — зависит от ваших приоритетов

По строке 4122 надо указывать платежи «в связи с оплатой труда работников». Понятно, что при ее заполнении надо учитывать зарплату, отпускные, премии и так далее. А вот надо ли по ней отражать еще и суммы «зарплатных налогов» (НДФЛ и обязательных страховых взносов)? Здесь мнения разделились.

ПОДХОД 1. В качестве платежей, связанных с оплатой труда работников, показываем по строке 4122 суммы, выданные/перечисленные работникам, без учета движения НДФЛ и страховых взносов. То есть это оборот за год по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 «Касса» и 51 «Расчетные счета».

А вот уплаченные НДФЛ и страховые взносы показываем по строке 4129 «прочие платежи». Впрочем, так же, как и другие налоги (за исключением налога на прибыль).

При таком подходе видно, куда именно пошли деньги: работникам или в бюджет и внебюджетные фонды.

ПОДХОД 2. По строке 4122 указываем любое движение денег, которое обусловлено начислением «трудовых» выплат. В том числе и уплату «зарплатных налогов». Тогда будет понятно, сколько организация выплачивает на «содержание» работников. А то, кто именно является получателем денег (бюджетная система или работники), для организаций, применяющих такой подход, не так важно.

Чтобы пользователям бухотчетности было ясно, по какому принципу ваша организация заполняет строку 4122 отчета о движении денежных средств, лучше отразить это в пояснениях к отчетности.

Не любое движение денег должно отражаться в ОДДС

Не являются денежными потоками любые платежи и поступления, которые не меняют общую сумму денежных средств и эквивалентов (подп. «д» п. 6 ПБУ 23/2011), в том числе:

перечисление денег с одного своего банковского счета на другой;

снятие наличных с расчетного счета в банке и, наоборот, зачисление на счет выручки и иных кассовых поступлений.

Следовательно, такие операции вообще не надо учитывать при заполнении ОДДС.

Одни денежные потоки показываем свернуто, а другие — развернуто

Все зависит от того, насколько эти потоки существенны для конкретной организации и насколько они характеризуют ее деятельность. К примеру, при заполнении ОДДС выручка по обычной деятельности не уменьшается на сумму связанных с ней расходов.

Свернуто можно отражать денежные потоки, к примеру, если поступления от одних лиц обусловливают соответствующие выплаты другим лицам и/или потоки характеризуют деятельность не столько организации, сколько ее контрагентов (пп. 16, 17 ПБУ 23/2011). В частности, свернуто можно показывать расчеты по посредническим договорам, уплаченные и полученные суммы при возмещении коммунальных платежей по договору аренды.

Платежи по налогу на прибыль надо разбивать по трем видам операций

Для правильного заполнения ОДДС надо определять, какие операции были источником прибыли, с которой уплачены (а не начислены) авансовые платежи и налог в отчетном году (подп. «д» п. 9, п. 7 ПБУ 23/2011):

Если весь налог на прибыль, перечисленный в бюджет, был связан с получением прибыли по обычной деятельности, его сумму надо отразить в составе текущих операций по строке 4124. Для этого в большинстве случаев (если не было, к примеру, возврата налога на прибыль из бюджета) достаточно взять годовой оборот по дебету субсчета «Налог на прибыль» счета 68 и кредиту счета 51 «Расчетные счета».

Денежные эквиваленты — тоже денежные средства

ОДДС должен включать в себя данные о движении не только денег, но и денежных эквивалентов. Это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств, они подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011). К примеру, это могут быть открытые в кредитных организациях депозиты до востребования, векселя Сбербанка на предъявителя (Письмо Минфина от 15.10.2012 № 07-02-06/246).

Напомним, что денежные эквиваленты вместе с финансовыми вложениями учитываются на одноименном счете 58. Однако они представляют собой особый вид активов. В бухгалтерском балансе их надо показывать по статье «Денежные средства» (строка 1250), а не по статье «Финансовые вложения» (строка 1170). Если в организации есть денежные эквиваленты, надо обратить особое внимание на соответствие показателей ОДДС и баланса.

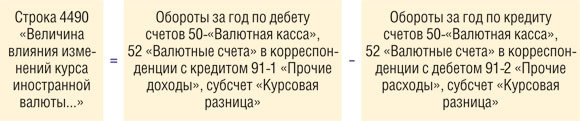

При заполнении отчета внимательнее пересчитывайте иностранную валюту в рубли

При заполнении строк поступления и выбытия валюты/валютных эквивалентов рублевую сумму операций берете из данных бухучета на дату операции. То есть курс пересчета в рубли берется на дату движения денег (на дату операции). По таким индивидуальным курсам валютные потоки будут учтены при расчете показателя по строке 4400 «Сальдо денежных потоков за отчетный период».

При заполнении строк, показывающих остаток денежных средств и эквивалентов на начало года (строка 4450) и на конец года (строка 4500), курс надо брать на 31 декабря предшествующего года или отчетного (п. 19 ПБУ 23/2011; п. 8 ПБУ 3/2006; пп. 4, 12 ПБУ 4/99). То есть принцип заполнения этих строк такой же, как в балансе.

Разницы, которые получились при пересчете иностранной валюты и валютных денежных эквивалентов, надо свернуто отразить по строке 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» (пп. 18, 19 ПБУ 23/2011).

Если нет денежных эквивалентов и аккредитивов в иностранной валюте, показатель строки 4490 можно рассчитать по такой формуле:

Если итог получится отрицательный, надо указать его по строке 4490 в круглых скобках.

Для проверки правильности заполнения строки 4490 можно воспользоваться такой формулой:

***

Кстати, далеко не все бухгалтерские программы учитывают, что движение денежных эквивалентов, числящихся на счете 58, надо брать в расчет при заполнении ОДДС. «Очистка» денежных потоков от НДС тоже не всегда автоматизирована.

Поэтому, если вы заполняете отчетность при помощи программы, проверьте ее настройки. При необходимости скорректируйте итоговый отчет вручную. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Какую сделку признают контролируемой?

ДЕМИНА Евгения Викторовна

Референт государственной гражданской службы Российской Федерации 2 класса

Кампания по представлению в ИФНС уведомлений о контролируемых сделках, совершенных в 2012 г., уже прошла (ч. 8.1 ст. 4 Закона от 18.07.2011 № 227-ФЗ (далее — Закон № 227-ФЗ)). Но к нам в редакцию продолжают поступать вопросы от читателей. «Не сочтут ли нас с деловым партнером взаимозависимыми лицами? — спрашивают читатели , приводя примеры конкретных ситуаций. — И может ли наша сделка быть признана контролируемой?» Мы попросили специалиста Федеральной налоговой службы ответить на пришедшие в редакцию вопросы.

Евгения Викторовна, при какой сумме доходов будет признана контролируемой сделка между двумя взаимозависимыми организациями, одна из которых применяет общую систему налогообложения, а другая — УСНО?

Е.В. Демина: Для организаций, применяющих специальные налоговые режимы, в том числе УСНО, предусмотрено освобождение от обязанностей плательщика налога на прибыль (за исключением доходов по процентам и дивидендам) (п. 2 ст. 346.11 НК РФ). А сделка признается контролируемой, если хотя бы одна ее сторона освобождена от обязанностей плательщика налога на прибыль или применяет по нему нулевую ставку как участник проекта «Сколково» (п. 5.1 ст. 284 НК РФ), а другая сторона или стороны — нет (подп. 4 п. 2 ст. 105.14 НК РФ).

Значит, сделки между взаимозависимыми организациями, одна из которых применяет УСНО, а вторая — общий режим, могут быть признаны контролируемыми, если сумма доходов по ним за календарный год превышает 60 млн руб. (п. 3 ст. 105.14 НК РФ)

Но для подачи уведомлений установлены переходные положения. Так, уведомление о сделках за 2013 г. надо будет подать в ИФНС, если сумма доходов по сделкам между организациями на ОСНО и УСНО превысит 80 млн руб. (ч. 7 ст. 4 Закона № 227-ФЗ)

Наш читатель приводит такую ситуацию: ООО находится на упрощенке «доходы минус расходы». Единственный учредитель и директор этого ООО продает здание своему сыну — предпринимателю. Предприниматель применяет общую систему налогообложения. Будут ли ООО и предприниматель взаимозависимыми лицами на основании подп. 4 п. 2 ст. 105.1 НК РФ?

Е.В. Демина: ООО и его единственный учредитель, являющийся одновременно директором, — это взаимозависимые лица, поскольку доля участия директора более 25% (подп. 2 п. 2 ст. 105.1 НК РФ). Как учредитель, он имеет полномочия назначать единоличный исполнительный орган ООО (подп. 4 п. 2 ст. 105.1 НК РФ) и сам же полномочия этого единоличного исполнительного органа выполняет (подп. 7 п. 2 ст. 105.1 НК РФ). Отец-директор и его сын-предприниматель совместно могут оказывать влияние на организацию (подп. 4 п. 2 ст. 105.1 НК РФ).

Директор и его сын — тоже взаимозависимые лица. А долей участия физлица в организации признается совокупная доля его самого и его взаимозависимых лиц (подп. 11 п. 2 ст. 105.1, п. 3 ст. 105.1 НК РФ). Таким образом, доля участия директора-родителя в организации будет являться также и долей участия сына-предпринимателя в этой организации. Поэтому предприниматель и ООО признаются взаимозависимыми.

Другой вопрос от читателя . Организация занимается оптовой торговлей. Все ее покупатели приобретают товар для дальнейшей перепродажи. Крупным партнерам организация устанавливает наценку 7%, а мелким — от 7 до 20%. Один из крупных партнеров — учредитель организации-продавца, его доля в ее уставном капитале 45%. И организация, и покупатель — ее учредитель применяют ОСНО.

Может ли ФНС доначислить организации налоги по контролируемой сделке? Каким образом ФНС будет проводить расчет «правильной» цены? В данном случае ФНС будет использовать именно метод сопоставимых цен, так как он приоритетный (статьи 105.7, 105.9 НК РФ)?

Е.В. Демина: ФНС России может скорректировать налоговую базу по сделке с взаимозависимым лицом, если ее коммерческие и финансовые условия отличаются от условий сопоставимых сделок между лицами, которые не являются взаимозависимыми. То есть общий принцип — сравнение условий в анализируемой и сопоставимой сделках (п. 1 ст. 105.3, п. 1 ст. 105.5 НК РФ). Причем сделки могут быть признаны сопоставимыми, если их коммерческие или финансовые условия хотя и не идентичны, но различия не оказывают существенного влияния на результаты сделок или могут быть учтены с помощью корректировок (п. 3 ст. 105.5 НК РФ). Информация по сопоставимым сделкам должна быть общедоступной (ст. 105.6 НК РФ).

Если организация совершает сопоставимые сделки с другими лицами, не являющимися взаимозависимыми (внутренние сопоставимые сделки), то при сопоставлении таких сделок с анализируемой сделкой ФНС не вправе использовать для определения интервала рыночных цен иную информацию (п. 6 ст. 105.6 НК РФ).

Налоговым кодексом установлена иерархия методов определения соответствия цен по сделкам между взаимозависимыми лицами рыночным ценам. И приоритетным является именно метод сопоставимых рыночных цен (ст. 105.7 НК РФ).

Однако если товар приобретается по сделке между взаимозависимыми лицами, а потом продается без переработки лицам, не являющимся взаимозависимыми, для определения соответствия цен в анализируемой сделке рыночным ценам приоритетным будет метод цены последующей реализации (ст. 105.10 НК РФ). При этом методе валовая рентабельность, которую получила организация, купившая товар в анализируемой сделке, а потом перепродавшая его, сравнивается с рыночным интервалом валовой рентабельности (ст. 105.8 НК РФ).

И если у ФНС будет достаточно информации из открытых источников о валовой рентабельности организации-перепродавца, которая является одновременно и учредителем проверяемой организации, а также информации о валовой рентабельности сопоставимых с перепродавцом компаний (для построения интервала рентабельности), в рассматриваемой ситуации будет применяться метод цены последующей реализации, а не метод сопоставимых цен.

Так что в рассматриваемой ситуации ФНС России будет исходить из имеющейся общедоступной информации. Если в открытых источниках информации отсутствуют данные о сопоставимых сделках (либо сопоставимых организациях-перепродавцах), то она обратится к методу сопоставимых рыночных цен.

Если организация продает невзаимозависимым лицам такие же (идентичные или однородные) товары (ст. 105.9 НК РФ), что и своему учредителю, и эти сделки сопоставимы по условиям или могут быть сопоставимы с помощью корректировок (к примеру, корректировки по условиям платежа, количеству товаров), то именно они и будут сравниваться с анализируемой сделкой. Причем для применения метода сопоставимых рыночных цен достаточно всего одной полностью сопоставимой сделки.

Если ФНС доначислит организации налоги по контролируемой сделке, другие участники этой сделки могут провести симметричные корректировки. Но сделать это можно только после получения уведомления от ФНС. Она может направить такое уведомление сама или по заявлению участника сделки.

Будет ли ФНС выдавать такие уведомления, если ее решение о доначислении исполнено организацией, в отношении которой проводилась проверка, не добровольно, а по решению суда?

Е.В. Демина: Да, будет, просто в этом случае увеличится срок, в течение которого организация получит это уведомление.

Право на проведение симметричной корректировки у другой стороны контролируемой сделки возникает только после того, как проверяемый контрагент исполнил решение ФНС о доначислении налога (п. 2 ст. 105.18 НК РФ).

Если налогоплательщик добровольно заплатит в бюджет доначисленные налоги, налоговая служба направит уведомление о возможности корректировок другому участнику контролируемой сделки в течение одного месяца (п. 4 ст. 105.18 НК РФ).

Если же контрагент доначисленную сумму налогов заплатит по решению суда, ФНС все равно направит уведомление другому участнику контролируемой сделки, но позднее, поскольку срок направления уведомления в такой ситуации продлевается. К сожалению, в законодательстве не определен четкий порядок исчисления данного срока в случае обжалования решения налогового органа о доначислении налога в судебном порядке.

■

А.Ю. Никитин, налоговый консультант

Порция новогодних поправок в налоговое законодательство

Комментарии к изменениям в часть первую НК РФ

Мы уже рассказывали об отдельных новеллах документа, при помощи которых летом 2013 г. законодатели в очередной раз попытались усовершенствовать налоговое администрирование. Напомним о некоторых, вступивших в силу с 1 января 2014 г. К сожалению, в основном они неблагоприятны для налогоплательщиков.

Ни один банк вам не откроет счет...

При блокировке счета по решению налоговиков вы не сможете открыть новый счет не только в «своем» банке, но и в любом другом банке нашей необъятной родины (п. 12 ст. 76 НК РФ). Порядок информирования банков о блокировке счета конкретной организации или предпринимателя утвердит ФНС по согласованию с Банком России.

За отказ от представления документов по «встречке» оштрафуют на 10 000 руб.

В ходе выездной или камеральной проверки компании налоговики вправе истребовать у ее контрагентов документы (информацию), касающиеся ее деятельности (п. 1 ст. 93.1 НК РФ). А вне рамок проверки инспекторы могут запросить документы (информацию) по конкретной сделке, заключенной с интересующей их организацией, у любого лица, располагающего ими (пп. 1, 2 ст. 93.1 НК РФ).

До 2014 г. непредставление или несвоевременное представление документов или информации в любой из этих ситуаций грозили организации штрафом по ст. 129.1 НК РФ. Штраф по этой статье составляет:

<или>за первое (единственное) такое правонарушение, совершенное в течение календарного года, — 5000 руб. (п. 1 ст. 129.1 НК РФ);

<или>за второе и последующие такие правонарушения, совершенные в течение календарного года (п. 2 ст. 129.1 НК РФ), — 20 000 руб.

за непредставление (отказ от представления) документов, истребованных при проведении налоговой проверки, организацию или предпринимателя оштрафуют по п. 2 ст. 126 НК РФ — на 10 000 руб., а простого «физика» — на 1000 руб.;

за несообщение информации, запрошенной как в процессе проверки, так и вне ее рамок, штрафовать будут по-прежнему по ст. 129.1 НК РФ.

Кстати, за отказ от представления документов вас могут оштрафовать лишь при условии, что у вас такие документы действительно есть или должны быть. Так, нельзя оштрафовать, если:

<или>у вас их нет и не могло быть в связи с вашим статусом в хозяйственных отношениях. Например, у арендодателя не может быть платежек на перечисление арендной платы, ведь он ее получает, а не платит (Постановление ФАС СЗО от 29.11.2011 № А42-1789/2011);

<или>это документы внутреннего учета, которые вы вправе и не вести;

Осталось непонятным только одно: как будут штрафовать за непредставление документов, касающихся конкретной сделки, запрошенных вне рамок проверки? С одной стороны, можно сделать вывод, что ответственность за это нарушение вообще не предусмотрена законом. С другой стороны, налоговики, скорее всего, как и раньше, будут штрафовать за такое нарушение по ст. 129.1 НК РФ. Ведь по сути, документ — это одна из форм, в которой может быть изложена информация. Точки над i в этой дилемме, по-видимому, предстоит расставить судам.

Грубо нарушить правила учета доходов и расходов могут не только организации

Расширили сферу применения и ст. 120 НК РФ. Для этого, во-первых, из пункта 1 убрали кодовое слово «организация», из-за которого за грубое нарушение правил учета могли быть оштрафованы только юридические лица.

То есть теперь субъектом этого правонарушения может стать и предприниматель. А во-вторых, из последнего абзаца п. 3 этой статьи убрали «налогоплательщика». Благодаря этому к субъектам правонарушения теперь относятся и налоговые агенты. Например, теперь предпринимателя, у которого есть наемные работники, смогут оштрафовать за отсутствие налоговых регистров по НДФЛ, а организацию — за то, что она забыла отразить в налоговом регистре не облагаемую НДФЛ материальную помощь, выплаченную работникам.

Штрафы за грубое нарушение правил учета остались прежними:

за нарушения, совершенные в одном налоговом периоде, — 10 000 руб. (п. 1 ст. 120 НК РФ);

за нарушения, повторяющиеся в двух и более налоговых периодах, — 30 000 руб. (п. 2 ст. 120 НК РФ);

за нарушение, повлекшее занижение налоговой базы, — 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ) Кстати, возможность привлечения к ответственности налоговых агентов за занижение налоговой базы спорна. Аргумент такой: штраф считается от суммы неуплаченного налога, а агент налоги не платит, а лишь перечисляет. А за неудержание и (или) неперечисление налога агент несет ответственность по ст. 123 НК РФ. Даже если такое правонарушение совершено из-за ошибок, допущенных, например, при заполнении учетных регистров. Не исключено, что в ближайшем будущем споры на эту тему будут вынесены на рассмотрение судей.

Новые штрафы за неучет игорных объектов

С 2012 г. изменился перечень объектов обложения налогом на игорный бизнес. Облагаемой единицей стали признаваться пункты приема ставок (ППС) и процессинговые центры, а не кассы букмекерских контор и тотализаторов. Напомним, что только кассы букмекерской конторы или тотализатора имеют дело с реальными деньгами: там компания — организатор азартных игр выплачивает выигрыши. В ППС заключают пари, информация о которых передается в процессинговый центр. А в процессинговом центре ведется учет ставок, фиксируются результаты игры и рассчитываются суммы выигрышей (ст. 4 Закона от 29.12.2006 № 244-ФЗ). Так что понять, где у организатора игр находится касса, а где — ППС, не так уж сложно — оборудование у них разное. Раньше налоговики всегда терпели фиаско, пытаясь оштрафовать компании за нерегистрацию в инспекции ППС. Суды указывали, что ППС не обладают признаками, позволяющими отнести их к кассам букмекерских контор или тотализаторов (Постановления ФАС СКО от 23.03.2010 № А32-14584/2008-30/150; ФАС УО от 16.01.2008 № Ф09-11199/07-С3). А санкций за непостановку на учет новых объектов налогообложения не было: ст. 129.2 НК РФ в редакции, действовавшей до 01.01.2014, предусматривала штраф лишь за неучтенные кассы букмекерских контор и тотализаторов. Сейчас эта оплошность устранена (п. 36 ст. 1 Закона № 248-ФЗ).

***

И в заключение приятная новость, связанная уже непосредственно с налоговым учетом: расходы на питание экипажей морских, речных и воздушных судов нормировать больше не нужно. С 1 января из положений НК РФ, регулирующих признание расходов для целей исчисления налога на прибыль и единого сельхозналога (подп. 13 п. 1 ст. 264, подп. 22.1 п. 2 ст. 346.5 НК РФ), убрано упоминание о нормах, установленных Правительством РФ. Соответствующая поправка внесена и в перечень расходов, не учитываемых при налогообложении прибыли (п. 38 ст. 270 НК РФ). То есть теперь расходы на питание моряков и пилотов можно учитывать в размере фактических затрат. ■

А.В. Овсянникова, эксперт по налогообложению

Заполняем платежку по-новому

Какие изменения нужно учесть, уплачивая налоги и взносы

Минфин подготовил новые правила заполнения платежного поручения на уплату налогов и страховых взносов (утв. Приказом Минфина от 12.11.2013 № 107н). Давайте рассмотрим основные новшества.

ИЗМЕНЕНИЕ 1.Изменены коды статуса плательщика, указываемого в поле 101. В частности, теперь наименование кода «08» уточнено и звучит как «плательщик — юридическое лицо (ИП), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ». То есть теперь не должно быть путаницы с указанием статусов при уплате страховых взносов организациями или ИП — всегда указывается «08».

ИЗМЕНЕНИЕ 2.В поле 105 платежки теперь указывается код ОКТМО (утв. Приказом Росстандарта от 14.06.2013 № 159-ст) вместо ОКАТО. Кстати, если вы уплачиваете налог, начисленный по декларации, то код ОКТМО, указанный в платежке, должен совпадать с этим же кодом, указанным в декларации.

Если форма декларации еще не обновлена, то есть в ней еще значится код ОКАТО, то ФНС рекомендует в поле, предназначенном для кода, указывать уже код ОКТМО (Письмо ФНС от 17.10.2013 № ЕД-4-3/18585).

ИЗМЕНЕНИЕ 3.Осталось всего три типа платежа для поля 110:

«ПЕ» — уплата пени;

«ПЦ» — уплата процентов.

Во всех остальных случаях, например при уплате текущего налога или штрафа по итогам проверки, в поле 110 ставится «0».

ИЗМЕНЕНИЕ 4.Если в поле 106 («основание платежа») налоговой платежки стоит «АП», то в полях 108 и 109 нужно указать соответственно номер и дату «послепроверочного» решения. До 01.01.2014 нужно было указывать номер акта проверки.

ИЗМЕНЕНИЕ 5.При заполнении платежного поручения на уплату страховых взносов в полях 106, 107, 109, 110 нужно ставить «0». В поле 108 также ставится «0», исключения составляют случаи, когда в платежке в поле 101 указан один из следующих статусов: «03», «19», «20», «24».

ИЗМЕНЕНИЕ 6.Поле 8 («плательщик») предприниматель теперь заполняет так: Иванов Иван Иванович (ИП //г. Москва, Сиреневый бульвар, д. 60, кв. 1//).

Причем указывается адрес либо места жительства (регистрации), либо места пребывания (если нет места жительства).

***

Кстати, если вы допустите ошибку в любом из полей, о которых мы рассказали в статье, достаточно написать письмо об уточнении платежа (п. 7 ст. 45 НК РФ; ч. 11 ст. 18 Закона от 24.07.2009 № 212-ФЗ). А если до того, как по вашему уточнению примут положительное решение, успеют «набежать» пени, вам их сразу сторнируют. ■

Н.А. Мартынюк, эксперт по налогообложению

Новый кассовый порядок: проще, но не для всех

Комментарий к новому порядку ведения кассовых операций

О том, что с 1 января 2014 г. будет действовать новый порядок ведения кассовых операций, ЦБ объявил еще осенью, опубликовав проект этого документа на своем сайте. Проектом он и оставался на момент сдачи этого номера в печать. Но мы не исключаем, что ко дню получения вами этого журнала ЦБ уже введет в действие новый порядок. Чтобы вы были готовы, рассказываем кратко об основных новшествах, обещанных ЦБ.

Вводятся новые обязательные формы кассовых документов (ПКО и РКО), кассовой книги и книги учета принятых и выданных кассиром наличных, платежной и расчетно-платежной ведомостей. Они приведены в приложениях к порядку и отличаются от привычных госкомстатовских: теперь они и выглядят, и заполняются по-другому. В частности:

ПКО лишается отрывной части (квитанции). Он должен быть составлен в двух экземплярах. На одном нужно поставить оттиск печати организации или штамп кассира и отдать его тому, кто вносит деньги в кассу. Второй остается у организации;

в РКО получатель не должен указывать прописью полученную им сумму. Он ставит только свою подпись;

в расчетно-платежной ведомости напротив сумм, которые работники не получили, вместо слова «депонировано» нужно писать «не выдано». Кстати, и составления реестров депонированных сумм документ не предусматривает.

Оформлять кассовые документы может не только работник организации (ИП), но и бухгалтер, с которым заключен гражданско-правовой договор на оказание услуг по ведению бухучета. А вот принимать и выдавать наличные по-прежнему вправе только тот, кто работает по трудовому договору, либо руководитель организации (сам ИП).

Однако полностью воспользоваться этим правом удастся не всем ИП. ПКО и РКО все равно придется составлять тогда, когда только они служат подтверждением получения выручки и оплаты расходов и являются теми самыми первичными документами, на основании которых и нужно сделать запись в книге учета доходов и расходов (доходов).

НК не предусматривает ведение книги учета доходов на вмененке. Поэтому формально по тем операциям, с которых ИП платит ЕНВД, не положено освобождение от оформления кассовых документов. Будем надеяться, что это упущение к моменту утверждения документа ЦБ исправит.

Кассовую книгу вправе не вести:

организации — субъекты малого предпринимательства, которые в соответствии с налоговым законодательством ведут учет доходов и расходов в книге учета доходов и расходов. Из-за такой формулировки получилось, что воспользоваться этим правом могут только фирмы на «доходно-расходной» упрощенке, а работающие на «доходной» УСНО — нет, так как НК не обязывает их учитывать расходы. Но скорее всего, в ЦБ не хотели такого неравенства, а при формулировании этого правила просто опирались на название книги;

все ИП по всем операциям, кроме подпадающих под ЕНВД.

Организации — субъекты малого предпринимательства и ИП могут хранить в кассе сколько угодно наличных, а лимит их остаткане устанавливать.

Вести отдельную кассовую книгу нужно в каждом подразделении организации, по месту нахождения которого оборудуется хотя бы одно рабочее место. В проекте об этом сказано однозначно. Налоговики и раньше придерживались такого мнения, но в Положении ЦБ от 12.10.2011 № 373-П это прямо не написано.

Формулы расчета лимита остатка кассы остаются прежними. Поэтому пересчитывать ранее утвержденный лимит не придется. Однако меняются правила установления лимита обособленным подразделениям. Свой лимит должен быть у каждого ОП:

у тех ОП, которые сами сдают свои наличные в банк для зачисления на счет организации, отдельный лимит рассчитывается по тем же правилам, что и лимит организаций. Причем будет уже не важно, какой это счет — открытый специально для этого подразделения, то есть с правом руководителя ОП распоряжаться средствами на нем (как по Положению № 373-П), или же предназначенный только для зачисления на него денег ОП;

тем ОП, которые сдают наличные в кассу другого подразделения организации (головного либо обособленного), лимит нужно установить так. Рассчитать лимит организации по совокупной наличной выручке (совокупным расходам из кассы) головного подразделения и всех таких ОП. Затем распределить его между всеми этими подразделениями. Кому при этом сколько достанется — решает сама организация. Экземпляр приказа с установленным для ОП лимитом нужно передать этому ОП. За превышение подразделением его лимита налоговики оштрафуют организацию.

Напомним, по Положению № 373-П достаточно, чтобы суммарная наличность во всех таких обособленных подразделениях и в головном на конец каждого дня не превышала лимит организации, а остаток в каждом ОП при этом может варьироваться день ото дня.

***

После утверждения новых правил расскажет о них подробнее. ■

Н.Г. Бугаева, экономист

Страховые взносы предпринимателей с 2014 года

Новый порядок расчета взносов ИП «за себя»

Опыт прошлого года показал, что для ИП уплата страховых взносов в ПФР, рассчитанных исходя из двукратного МРОТ, оказалась непосильной ношей. Особенно красноречива была статистика снявшихся с учета предпринимателей в течение 2013 г. Поэтому внесения поправок в Закон о страховых взносах ждали давно.

Однако благодаря этим изменениям нагрузка по взносам уменьшится не у всех.

Если доход предпринимателя за 2014 г. уложится в 300 000 руб., то в ПФР ему больше ничего платить не придется.

А вот те, кто заработают за год больше денег, должны будут не позднее 1 апреля 2015 г. доплатить сумму «пенсионных» взносов, рассчитанную по формуле (п. 2 ч. 1.1 ст. 14, ч. 2 ст. 16 Закона № 212-ФЗ):

Эта часть взносов уже нефиксированная и рассчитывается страхователем самостоятельно. Но в любом случае общая сумма взносов в ПФР за 2014 г. (включая вышеуказанные 17 328,48 руб.) не может превышать 138 627,84 руб. (8 х 5554 руб. х 26% х 12) (п. 2 ч. 1.1 ст. 14 Закона № 212-ФЗ).

Теперь посмотрим, как считается упомянутая сумма доходов.

Сумма доходов по деятельности по всем применяемым режимам

—

* Коды строк приведены в соответствии с редакциями деклараций, действующими на 01.01.2014.

Конечно, для тех ИП, у кого большие доходы и сопоставимо большие расходы, предложенная формула совсем невыгодна. Ведь взносы рассчитываются не с разницы между доходами и расходами, а именно с суммы доходов. Доплатить взносы нужно будет, даже если предприниматель закончит год с убытком. Для таких случаев в Законе нет никаких исключений.

Учитывая, что к 1 апреля следующего года большинство ИП уже заплатят налоги по итогам 2014 г. (то есть будут знать сумму своих доходов за год), для них не составит труда рассчитать «дополнительную» сумму взносов.

Кстати, как платить обязательные 17 328,48 руб. в течение 2014 г. (целиком или частями), предприниматель, как и ранее, вправе решать сам. К примеру, вмененщикам может быть выгоднее платить взносы поквартально, чтобы максимально уменьшать сумму налога на уплаченные взносы (п. 2.1 ст. 346.32 НК РФ; Письмо Минфина от 23.08.2013 № 03-11-09/34637).

А если вы видите, что ваши доходы, полученные с начала года, превысили 300 000 руб., то в течение оставшихся месяцев 2014 г. вы можете заплатить не только положенные 17 328,48 руб., но и взносы, исчисленные как 1% от дохода сверх лимита. Тогда на них можно будет уменьшить налог 2014 г. (это не касается тех, кто применяет патентную систему налогообложения).

В порядке расчета и уплаты страховых взносов в ФФОМС по сравнению с 2013 г. для предпринимателей ничего не изменилось. Увеличилась только сумма за счет подросшего МРОТ. В 2014 г. в Фонд нужно будет заплатить 3399,05 руб. (5554 руб. х 5,1% х 12) (ч. 1.2 ст. 14 Закона № 212-ФЗ).

Как ПФР будет контролировать правильность расчета 1%-х взносов

В ПФР информацию о доходах ИП будет передавать налоговая служба по итогам года не позднее 15 июня следующего года. То есть впервые такие сведения о доходах за 2014 г. направят только в 2015 г. (ч. 9 ст. 14 Закона № 212-ФЗ)

Если в ходе налоговых проверок инспекторы выявят занижение доходов у ИП, данные об этом они передадут в ПФР в течение 5 дней после вступления в силу решения о привлечении предпринимателя к ответственности (ч. 10 ст. 14 Закона № 212-ФЗ). На основании полученных от налоговых контролеров документов специалисты ПФР будут выставлять ИП требования об уплате недоимки, пеней и штрафов. То есть сами они заниматься проверкой доходов предпринимателя не станут.

***

Неприятные последствия предусмотрены для ИП, который не сдаст отчетность в свою инспекцию до конца года, следующего за истекшим годом (если только он не применяет патентную систему налогообложения (п. 1 ст. 119, ст. 346.52 НК РФ)). Мало того что предпринимателя привлекут к ответственности налоговики за непредставление декларации в срок, так еще и сотрудники Фонда взыщут с него взносы в максимально возможном размере, то есть 138 627,84 руб. (ч. 11 ст. 14 Закона № 212-ФЗ) ■

Е.А. Шаронова, экономист

Зарплата выплачивается не вовремя: в каком месяце возникает доход у работника

В октябре прошлого года вышло в свет Письмо ФНС о порядке заполнения справок 2-НДФЛ, которое озадачило многих бухгалтеров. В нем речь идет о ситуации, когда организация выплачивает зарплату с большой задержкой, а именно зарплата за декабрь 2012 г. была выплачена в апреле 2013 г. Так вот, ФНС разъяснила, что в справке 2-НДФЛ доходы отражаются в тех месяцах налогового периода, в которых эти доходы фактически выплачены. И в рассматриваемой ситуации начисленную зарплату за декабрь 2012 г., фактически выплаченную в апреле 2013 г., надо учитывать как доходы 2013 г. (Письмо ФНС от 07.10.2013 № БС-4-11/17931@)

За комментариями мы обратились в Минфин и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Во-первых, в Письме ФНС от 07.10.2013 № БС-4-11/17931@ изложена позиция, которая относится к конкретной ситуации. Во-вторых, в нем немного некорректно сформулирован ответ. Так, по нормам ТК работодатель выплачивает зарплату не реже чем каждые полмесяца — в день, установленный трудовым договором (правилами внутреннего трудового распорядка, коллективным договором) (ч. 6 ст. 136 ТК РФ). То есть работодатель не вправе нарушать требования ТК РФ в отношении сроков выплаты зарплаты. Но если такое происходит, то возникает задолженность по оплате труда.

По НК датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ).

Ситуации, подобные рассматриваемой, возникают потому, что имеется установленный НК РФ разрыв между сроком исчисления налога в одном месяце, например в декабре, и его удержанием и перечислением в другом месяце, например в январе следующего года. Причем в течение года происходит то же самое: налог исчисляется, например, в январе, а удерживается и перечисляется в феврале. И это нормальная ситуация. Ведь организации исчисляют суммы НДФЛ нарастающим итогом с начала года по итогам каждого месяца применительно ко всем начисленным работнику за данный период доходам, в отношении которых применяется ставка 13%, с зачетом суммы НДФЛ, удержанной в предыдущие месяцы текущего года (п. 3 ст. 226 НК РФ).

Таким образом, если начисленная за декабрь зарплата выплачена работникам в январе следующего года (например, зарплата выплачивается 5-го числа каждого месяца), то в разд. 3 справки 2-НДФЛ организация должна отразить все доходы, начисленные работнику за выполнение трудовых обязанностей, в том числе и доходы за декабрь, выплаченные в январе следующего года. При этом в пп. 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная» справки 2-НДФЛ указывается сумма налога, перечисленного за налоговый период, включая и сумму НДФЛ, перечисленного в январе за декабрь. Это сделано, чтобы не разрывать сведения в справке 2-НДФЛ о суммах доходов и налога одного календарного года.

Однако в ситуации, когда работодатель выплачивает задолженность по зарплате, например, за декабрь текущего года в апреле следующего, такую задолженность, по моему мнению, следует отражать в доходах апреля следующего года”.

Что ж, позиция ясна, но здесь возникает другой вопрос: в какой момент задолженность по зарплате за прошлый год должна быть погашена, чтобы зарплата попала в справку 2-НДФЛ, как и положено, в месяце ее начисления, а не в месяце выплаты работнику. Логично за точку отсчета принять день представления организацией справок 2-НДФЛ в свою ИФНС. И если на этот момент зарплата за прошлый год работнику выплачена и НДФЛ с нее удержан и перечислен в бюджет, то ее надо отражать как доходы 2013 г., а не 2014 г. Ведь на день представления справок 2-НДФЛ задолженности по зарплате и НДФЛ у организации нет. В справке суммы НДФЛ исчисленного, удержанного и перечисленного (пп. 5.3, 5.4, 5.5 справки) будут равны.

Это удобнее и для работников, претендующих на какие-либо вычеты по НДФЛ (на приобретение жилья, на обучение, лечение). Представив такую справку 2-НДФЛ, работник получит вычеты в правильной сумме (с учетом декабрьской зарплаты) и вернет всю сумму НДФЛ за год (с учетом декабрьского НДФЛ).

А вот если на момент представления справок 2-НДФЛ имеется задолженность по зарплате за прошлый год, Минфин рекомендует действовать так.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если на день представления организацией в ИФНС справок 2-НДФЛ задолженность по зарплате за прошлый год не погашена, предусматривается возможность отражать такую задолженность как доходы в том месяце, в котором она выплаченаа”.

СТЕЛЬМАХ Николай Николаевич Минфин России

Понятно, что рекомендуемый Минфином и ФНС порядок направлен на то, чтобы организации после погашения долгов по зарплате и НДФЛ с нее не пришлось представлять в ИФНС уточненные справки 2-НДФЛ.

Однако это все-таки противоречит гл. 23 НК РФ. Ведь в отношении зарплаты установлена специальная дата получения дохода — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). А момент ее выплаты не имеет никакого значения (то есть неважно, в установленные сроки она выплачивается работникам или нет). Так что в справках 2-НДФЛ доход в виде зарплаты нужно отражать в месяцах ее начисления. Причем даже в том случае, если она не выплачена на день представления справок 2-НДФЛ в налоговую инспекцию. Разумеется, тогда в справках 2-НДФЛ сумма налога исчисленная (в том числе и с начисленной за декабрь зарплаты) будет больше и она не будет совпадать с суммой НДФЛ, удержанной и перечисленной в бюджет (именно на сумму декабрьского НДФЛ). Но заполнить справки 2-НДФЛ в таком виде будет правильно. А вот после выплаты зарплаты нужно будет подать в ИФНС уточненные справки 2-НДФЛ, где нужно отразить в пп. 5.4 и 5.5 новые суммы удержанного и перечисленного налога (с учетом удержанных и перечисленных в 2014 г. сумм). Если вы погасили всю сумму долга по зарплате, то в разд. 5 уточненных справок суммы исчисленного (п. 5.3), удержанного (п. 5.4) и перечисленного (п. 5.5) НДФЛ будут одинаковые. Имейте в виду, что у уточненных справок 2-НДФЛ должны быть те же номера, что и у первоначально сданных справок, но новые даты (разд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@).

***

В заключение заметим, что если вам удобнее отражать долги по зарплате за прошлый год в справках 2-НДФЛ за текущий год, то вы можете руководствоваться рекомендациями Минфина и ФНС. Хотя они и противоречат НК, штрафы за неправильное заполнение справок 2-НДФЛ вам не грозят.

Также не будет штрафов и пеней, если НДФЛ с несвоевременно выплаченной зарплаты вы перечисляли в бюджет в установленный срок (например, в день получения в банке денег на зарплату) (пп. 4, 6 ст. 226, статьи 75, 123 НК РФ). ■

На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

Выплачиваем соцстраховские пособия совместителям

Пособия совместителям назначаются по особым правилам, которые учитывают:

работал ли совместитель в расчетном периоде в вашей организации или нет;

внутренний это совместитель или внешний.

Посмотрим, надо ли выплачивать и как рассчитать пособие по временной нетрудоспособности и детские пособия совместителям.

расчетный период при исчислении пособий — это 2 календарных года перед годом, в котором начались временная нетрудоспособность, отпуск по беременности и родам или по уходу за ребенком до полутора лет;

при расчете нужно учитывать выплаты за расчетный период, на которые были начислены взносы в ФСС.

Для вашего удобства правила выплаты пособий внешним совместителям мы привели в таблице.

Когда внешний совместитель начал работать в вашей организации

Представлена ли справка с основного места работы о том, что пособие не назначалось

Пособие по временной нетрудоспособности и по беременности и родам

Начиная с года, в котором наступили временная нетрудоспособность или отпуск по беременности и родам

Представлена

Только выплаты за расчетный период у других работодателей, подтвержденные справками о заработке

Не представлена

Пособие не выплачивается

Начиная с года, приходящегося на расчетный период

Представлена

Свои выплаты и выплаты за расчетный период у других работодателей, подтвержденные справками о заработке

Не представлена

Только свои выплаты за расчетный период

В любое время до начала расчетного периода

Не важно

Пособие по уходу за ребенком до полутора лет

Начиная с года, в котором наступил отпуск по уходу за ребенком

Представлена

Только выплаты за расчетный период у других работодателей, подтвержденные справками о заработке

Не представлена

Пособие не выплачивается

Начиная с года, приходящегося на расчетный период

Представлена

Свои выплаты и выплаты за расчетный период у других работодателей, подтвержденные справками о заработке

Не представлена

Пособие не выплачивается

В любое время до начала расчетного периода

Представлена

Только свои выплаты за расчетный период

Не представлена

Пособие не выплачивается

Если пособие рассчитывается с учетом выплат у других работодателей, попросите внешнего совместителя написать заявление о назначении ему пособия с учетом этих выплат.

В остальном эти пособия внешним совместителям рассчитываются и выплачиваются в том же порядке, что и основным работникам.

А теперь предлагаем вашему вниманию подборку конкретных вопросов и ответов по расчету пособий.

Пособие по временной нетрудоспособности

Пропорционально рабочему времени уменьшается только заработок, рассчитываемый исходя из МРОТ

А.Н. Долгова, г. Екатеринбург

Внешний совместитель работает в нашей компании на полставки (20 часов в неделю вместо 40 часов) с 2010 г. Он болел с 1 по 10 октября 2013 г. Надо ли при исчислении пособия уменьшать его заработок пропорционально продолжительности рабочего времени?

: Если пособие исчисляется исходя из фактического среднего заработка внешнего совместителя за расчетный период, то оно не корректируется пропорционально неполному рабочему времени (ч. 1 ст. 14 Закона № 255-ФЗ).

Если же пособие рассчитывается исходя из 24 МРОТ (то есть если у внешнего совместителя в расчетном периоде вообще не было заработка или его средний заработок за расчетный период в пересчете на месяц меньше федерального МРОТ на момент наступления нетрудоспособности), то пособие необходимо исчислять пропорционально неполному рабочему времени (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Поэтому вам нужно сделать следующее.

ШАГ 1. Определяете сумму выплат работнику за 2011—2012 гг., на которые были начислены взносы в ФСС (фактический средний заработок совместителя).

<если>он больше 5205 руб., то рассчитываете пособие исходя из фактического среднего заработка;

<если>он равен 5205 руб. или меньше, то средний дневной заработок для расчета пособия составит 85,56 руб. (5205 руб. х 40 ч / 20 ч х 24 / 730).

Новый работодатель учитывает выплаты всех прежних работодателей за расчетный период

Ю.И. Склярова, г. Новосибирск

С января 2013 г. в нашей компании работает внешний совместитель. В 2011—2012 гг. у него было основное место работы (работодатель А) и место работы по совместительству у другого работодателя (работодатель Б), с которого он уволился 31 декабря 2012 г. Обязаны ли мы учесть при назначении сотруднику пособия выплаты у работодателя Б за 2011—2012 гг.?

: Да, если работник представит справку о том, что по основному месту работы пособие не получал (ч. 2.1, 5 ст. 13 Закона № 255-ФЗ). Это нам подтвердили в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“При назначении и выплате пособия по временной нетрудоспособности по совместительству указанное пособие должно быть исчислено исходя из заработка, полученного работником у страхователей А и Б в расчетном периоде (ч. 2.1 ст. 13 Закона № 255-ФЗ)”.

Работа по совместительству включается в стаж для пособий

С.А. Иванова, г. Тула

Надо ли учесть в страховом стаже для расчета пособия по временной нетрудоспособности работу по совместительству, если в этот период у работника временно отсутствовала основная работа?

: Да, надо. В страховой стаж для пособий включаются периоды работы по трудовому договору, в том числе и по совместительству. Нельзя только дважды учитывать совпадающие по времени периоды работы (ч. 1, 2 ст. 16 Закона № 255-ФЗ). А так как в период работы по совместительству у работника не было основной работы, то весь этот период нужно учесть в стаже для пособий.

Устроился совместителем в текущем году? Пособие положено только по одному месту работы

С.И. Копылова, г. Тверь

Внешний совместитель принят на работу 1 октября 2013 г. С 10 октября по 15 ноября 2013 г. он болел. Должны ли мы оплатить ему больничный исходя из МРОТ, так как в расчетном периоде он у нас не работал? Как отразить время болезни этого работника в табеле учета рабочего времени?

: На первый вопрос нам дали ответ в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В рассматриваемом случае пособие по временной нетрудоспособности может быть назначено застрахованному лицу по его выбору либо по основному месту работы, либо по месту работы по совместительству (ч. 2.1 ст. 13 Закона № 255-ФЗ). При назначении пособия по совместительству оно должно быть исчислено исходя из заработка, полученного работником у страхователя по основному месту работы в расчетном периоде (в данном случае в 2011—2012 гг.). Для назначения пособия по совместительству работнику нужно представить справку о том, что по основному месту работы пособие ему не назначалось, а также справку о сумме заработка за расчетный период с основного места работы (ч. 2.1, 5 ст. 13 Закона № 255-ФЗ)”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Период болезни в табеле учета рабочего времени в этом случае отражается буквенным кодом «Б» или цифровым «19». Если работник не представит вам справку о том, что он это пособие не получал по основному месту работы, вы не должны назначать и выплачивать ему пособие (ч. 2, 2.1 ст. 13 Закона № 255-ФЗ). Для отражения периода болезни в табеле учета рабочего времени в таком случае можно использовать буквенный код «Т» или цифровой «20».

В отпуске за свой счет на основной работе — пособие только по совместительству

С.И. Кобзева, г. Уфа

В нашей организации с 2009 г. работает внешний совместитель. С 2013 г. он был занят полный день, так как по основной работе с начала года он находится в административном отпуске. В ноябре 2013 г. он заболел. Можем ли мы рассчитать ему пособие по больничному с учетом выплат за 2011—2012 гг. по основной работе, чтобы пособие у него было побольше?

: Нет, ведь в 2011—2012 гг. ваш совместитель трудился у тех же работодателей, что и сейчас. А в такой ситуации пособие назначается отдельно по основному месту работы и отдельно по совместительству (ч. 2 ст. 13 Закона № 255-ФЗ). Поэтому вы должны рассчитать совместителю пособие исходя из заработка за 2011—2012 гг., полученного только в вашей организации (ч. 2 ст. 13 Закона № 255-ФЗ).

Простой на основной работе? Можно остаться без пособия

П.А. Короткова, г. Тольятти

У нас с января 2013 г. работает внешний совместитель, до этого он у нас не работал. В период с 1 по 15 ноября 2013 г. он находился на больничном. Должны ли мы оплатить ему больничный, выданный по основному месту работы, поскольку на основной работе у него в это время был простой, или нам нужно запросить еще один больничный по совместительству и справку с основного места, что пособие не начислялось?

: Поскольку совместитель поступил к вам на работу только в 2013 г., он может получить пособие только по одному месту работы по своему выбору (ч. 2.1 ст. 13 Закона № 255-ФЗ). Если он хочет получить пособие у вас, то ему надо представить с основного места работы справку о том, что там пособие ему не назначалось, и справку о заработке за 2011—2012 гг., а также листок нетрудоспособности, выданный по совместительству.

У внутреннего совместителя учитываются выплаты и по основной работе, и по совместительству

М.А. Лавринова, г. Иваново

Сотрудник работает в нашей компании с 2010 г. В 2011 г. с ним заключен трудовой договор о внутреннем совместительстве. С 2012 г. он еще совмещает две должности по основной работе, за что получает доплату. В ноябре 2013 г. он заболел. Надо ли при расчете среднего заработка для исчисления пособия учитывать доплату за совмещение должностей и выплаты в пользу работника по трудовому договору о внутреннем совместительстве?

Совместитель стал основным работником: учитывайте выплаты по прежней основной работе

О.М. Вершинина, г. Пермь

Работник в 2010—2011 гг. трудился по основному месту работы не в нашей фирме. В нашей компании в 2011 г. он работал как совместитель. С 2012 г. он работает в нашей фирме по основному месту работы, так как уволился с прежней основной работы. С 2013 г. он также устроился совместителем в другую фирму. В ноябре 2013 г. он заболел. Какие выплаты мы должны учесть при исчислении ему пособия по больничному?

: Для вас он основной работник. Вы назначаете ему пособие как обычному работнику. При исчислении пособия бывшему совместителю, который в расчетном периоде стал основным работником, нужно учесть как выплаты, полученные в вашей организации за 2011—2012 г., так и выплаты бывшего основного работодателя за 2011 г., на которые начислялись взносы в ФСС, но не более предельных сумм для начисления взносов за каждый год (ч. 1 ст. 14 Закона № 255-ФЗ).

Пособия положены работнику по всем местам работы, даже если у него несколько мест работы по совместительству

Ю.И. Чилиева, г. Рязань

У нас c 2008 г. работает совместитель на 0,5 ставки. В прошлом году мы оплатили ему больничный, взяв для расчета пособия выплаты, полученные в нашей организации. Однако ФСС отказал в возмещении пособия, сославшись на то, что его выплатили по основному месту работы и еще на одной работе по совместительству, где он также работал на 0,5 ставки в течение всего расчетного периода. Разве пособие положено совместителю только на одной работе по совместительству?

Пособие по уходу совместителю, отработавшему часть расчетного периода, надо исчислять с учетом выплат по основной работе

М.А. Шорстова, г. Новосибирск

Женщина работает в нашей компании внешним совместителем с 2012 г. В ноябре 2013 г. после отпуска по беременности и родам она оформила отпуск по уходу за ребенком. Она также представила справки о том, что по основному месту работы пособие ей не назначалось, и о заработке по основному месту работы за 2011—2012 гг. Должны ли мы при исчислении пособия учесть ее заработок по основному месту работы за 2011—2012 гг. или же мы должны рассчитать ей пособие по уходу за ребенком только исходя из выплат за расчетный период, полученных в нашей организации?

: Вам нужно исчислить совместителю пособие по уходу исходя из заработка, полученного как в вашей компании, так и по основному месту работы. Ведь женщина отработала у вас только часть расчетного периода — 2012 г. Помимо этого, в 2011—2012 гг. у нее была еще и основная работа (ч. 2.1 ст. 13 Закона № 255-ФЗ). Это нам подтвердили и в ФСС.

Совместителю с неполным «основным» временем полагается пособие по уходу за ребенком

Л.Ю. Иванкина, Краснодарский край

Женщина, находясь по основной работе в отпуске по уходу за ребенком, работает в этой же организации 20 часов в неделю как совместитель. Сохранит ли она право на получение пособия по уходу за ребенком до полутора лет, если, продолжая работать по совместительству, она выйдет на основную работу на условиях неполного рабочего времени?

: Да, сохранит. Ведь по основной работе она будет работать на условиях неполного рабочего времени (ч. 2 ст. 11.1 Закона № 255-ФЗ). Но при этом в ФСС считают, что должно соблюдаться следующее условие.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Право на получение ежемесячного пособия по уходу за ребенком сохранится, если в общей сложности работа по внутреннему совместительству и основная работа будут менее установленной трудовым законодательством продолжительности рабочего дня для данной категории работников (40, 36, 35 часов или 24 часа в неделю (статьи 91, 92 ТК РФ))”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Совместитель может поменять место получения пособия по уходу

Ю.В. Никифорова, г. Нижний Новгород

Я работаю бухгалтером в двух фирмах. С 2010 г. в одной из них у женщины основное место работы, в другой она совместитель. С сентября 2013 г. она оформила отпуск по уходу за ребенком по обоим местам работы, а пособие по уходу она получала на работе по совместительству. Сейчас она написала заявление на выплату пособия по основному месту работы. Можно ли поменять ей место получения пособия?

: Да, можно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В рассматриваемой ситуации женщина может отказаться от получения пособия по уходу за ребенком до полутора лет на работе по совместительству и написать заявление на получение этого пособия по основному месту работы. Для этого ей необходимо представить на основное место работы наряду с документами, необходимыми для назначения этого пособия, также справку о том, что по совместительству она пособие не получает. Пособие по основному месту работы будет ей рассчитываться заново только исходя из заработка за расчетный период по основной работе, так как в течение расчетного периода она работала у тех же работодателей, что и на момент начала отпуска по уходу за ребенком (ч. 2 ст. 13 Закона № 255-ФЗ; абз. 1 п. 19 Положения № 375)”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Итак, вы можете начать выплачивать женщине пособие по уходу по основному месту работы со дня, следующего за днем, с которого была прекращена выплата пособия по уходу на работе по совместительству.

Совместителю можно выплатить пособие при рождении ребенка

Ю.В. Башкина, г. Самара

Внешний совместитель подал заявление с просьбой выплатить ему единовременное пособие при рождении ребенка. Надо ли это делать?

: Единовременное пособие при рождении ребенка до достижения им возраста полутора лет выплачивается одному из родителей ребенка по месту работы (службы или учебы) (п. 25 Порядка, утв. Приказом Минздравсоцразвития от 23.12.2009 № 1012н (далее — Порядок № 1012н)). При этом в законодательстве нет указания на то, что оно может быть выплачено только по основному месту работы. Вот что нам разъяснили в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Единовременное пособие при рождении ребенка может быть выплачено на работе по совместительству только при представлении справки с основного места работа о неполучении указанного пособия”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Следовательно, совместитель может представить вам с основного места работы такую справку, заявление, справку из органов ЗАГС о рождении ребенка и справку с места работы (службы, учебы) матери или из органов соцзащиты о том, что ей это пособие не выплачивалось (ст. 17.2 Закона от 19.05.95 № 81-ФЗ; п. 28 Порядка № 1012н). И тогда вы выплатите совместителю пособие за счет средств ФСС.

Совместителю положено пособие за постановку на учет в ранние сроки беременности

Н.В. Рогова, г. Екатеринбург

Женщина работает в нашей организации по совместительству, так как учится в очной аспирантуре. До поступления в аспирантуру наша организация была основным местом ее работы. Обязаны ли мы выплатить ей пособие как вставшей на учет в медучреждении в ранние сроки беременности вместе с декретными?

: Да, если женщина представит справку из образовательного учреждения, где она учится в аспирантуре, о том, что там ей такое пособие не назначалось и не выплачивалось. Так считают и в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности, выплачивается вместе с пособием по беременности и родам (п. 19 Порядка № 1012н). Выплачивать его должна та организация, которая назначала и выплачивала пособие по беременности и родам. Если женщина вправе получать пособие по беременности и родам по нескольким местам работы, то это единовременное пособие на работе по совместительству может быть выплачено только при представлении справки с основного места работа о неполучении указанного пособия”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

■

Е.А. Шаповал, юрист, к. ю. н.

Можно ли взыскать с бывшего работника неотработанные отпускные

На момент увольнения у работника, отгулявшего отпуск авансом, образуется долг перед работодателем по неотработанным отпускным. Его можно удержать из зарплаты работника по распоряжению руководителя (за исключением случаев, когда удержание отпускных запрещено). Получать согласие работника на это не нужно. Однако удержать можно не более 20% выплачиваемой при увольнении суммы (абз. 5 ч. 2 ст. 137, ст. 138 ТК РФ).

Оставшуюся сумму задолженности, которую работник отказался вернуть добровольно, некоторые работодатели пытались взыскать в судебном порядке.

И вот недавно Верховный суд, рассматривая конкретное дело, расставил точки над i.

Он пришел к выводу, что в действующем законодательстве нет оснований для судебного взыскания с работника, использовавшего отпуск авансом, задолженности за неотработанные дни отпуска, если работодатель при расчете не смог произвести удержание из-за недостаточности причитающихся при увольнении сумм (Определение ВС от 25.10.2013 № 69-КГ13-6).

Свое решение он мотивировал так:

удержания за неотработанные дни отпуска для погашения задолженности могут производиться работодателем при увольнении работника из его зарплаты (абз. 5 ч. 2 ст. 137 ТК РФ);

Трудовой кодекс допускает взыскание с работника в судебном порядке излишне выплаченной ему зарплаты только в трех случаях (ч. 4 ст. 137 ТК РФ):

<или>допущена счетная ошибка;

<или>установлена судом или комиссией по трудовым спорам вина работника в невыполнении норм труда или при простое;

<или>имела место выплата зарплаты в результате неправомерных действий работника;

Гражданский кодекс допускает взыскание зарплаты, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения только в случаях (п. 3 ст. 1109 ГК РФ):

Так что теперь практически нет шансов взыскать в суде с бывшего работника неотработанные отпускные.

***

Итак, если за работником на момент увольнения числится долг по отпускным, то можете удержать из его последней зарплаты часть задолженности в пределах 20% причитающихся ему выплат.

Далее можно попробовать:

<или>убедить работника подать заявление о согласии на удержание из последней зарплаты большей суммы;

<или>договориться с работником о добровольном возврате в кассу организации переплаченной суммы отпускных.

Прощать работнику остаток долга невыгодно, ведь учесть его как отпускные в расходах нельзя (Письмо УФНС по г. Москве от 30.06.2008 № 20-12/061148). Лучше про него на время забыть, а по истечении года с момента увольнения списать его для целей налогообложения как безнадежный (статьи 391, 392 ТК РФ). ■

На вопросы отвечала М.А. Кокурина, юрист

Расходы: признать нельзя исключить?

Налоговые органы часто не видят необходимости в тех или иных тратах компаний и пытаются исключить их из расходов, учитываемых при налогообложении прибыли.

Всегда ли налоговики правы? И какими аргументами для защиты своих расходов можно оперировать?

Мы собирались строить здание под новый цех. Но в связи с финансовыми трудностями решили пока отказаться от этой затеи. Можно ли учесть в «прибыльных» расходах стоимость работ по проектированию здания цеха, строительство которого не состоялось?

: Без спора с налоговиками учесть такие расходы, скорее всего, не удастся. Ведь расходы по проектированию должны были бы войти в первоначальную стоимость основного средства. А по мнению Минфина, если основные средства так и не были созданы, то затраты на проектирование учесть в расходах нельзя. Ведь ваши «проектные» траты не принесли доходов, а значит, нет экономической обоснованности (Письма Минфина от 01.10.2012 № 03-03-06/1/512, от 05.05.2012 № 03-03-06/1/234; ст. 252 НК РФ).

Учет таких расходов можно попытаться отстоять в суде, поскольку экономическая обоснованность затрат определяется не получением дохода, а их направленностью на его получение (п. 9 Постановления Пленума ВАС от 12.10.2006 № 53). Поэтому решение суда будет зависеть от ваших аргументов. Шансы на признание ваших «проектных» трат во внереализационных расходах возрастут, если вы сможете обосновать, почему вы свернули стройку. Например, подготовьте письменное распоряжение руководителя о прекращении строительства. В нем приведите расчеты, подтверждающие, что (Постановление ФАС СКО от 23.04.2013 № А32-7901/2012):

вам не хватает денег на строительство цеха;

траты долго не окупятся даже при планируемом увеличении объема производства.

Срок учета «сертификационных» расходов = срок сертификата

И.Т. Прошин, г. Новосибирск

У нас товар, который, как оказалось, подлежит обязательному подтверждению соответствия. А продавец сертификат соответствия не предоставил. Нам самим придется заключить договор с Ростестом о проведении испытаний, потратиться на транспортировку туда образцов, подготовку документации. Сможем ли мы учесть такие траты для целей налогообложения прибыли и на каких счетах лучше отразить их в бухучете?

В бухгалтерском учете стоимость сертификации включите в первоначальную стоимость товара.

Содержание операции

Дт

Кт

Отражена стоимость работ по обязательному подтверждению соответствия

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

Отражена оплата работ по обязательному подтверждению соответствия

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

Лучше не нанимать исполнителей-дублеров

М.И. Ерофеева, г. Липецк

Мы заключили два договора на оказание услуг:

по первому Исполнитель 1 оказывает комплексные услуги по ведению бухгалтерского и налогового учета. Договором предусмотрено, что он защищает наши интересы во всех госорганах по всем вопросам правильности применения законодательства о налогах и сборах. Перечень услуг по защите интересов не конкретизирован;

по второму Исполнитель 2 оказывает услуги по возврату излишне уплаченных за 3 последних года налога на прибыль и НДС.

Можем ли мы признать в составе расходов по налогу на прибыль затраты по договору с Исполнителем 2?

напишите дополнительное соглашение к договору с Исполнителем 1, предусматривающее, что он защищает интересы вашей компании в госорганах по любым вопросам за исключением возврата излишне уплаченных налогов и возмещения НДС из бюджета;

как можно подробнее составьте акты об оказанных услугах. Из них должно быть видно, что Исполнитель 2 занимается именно возвратом переплаченных налогов.

При помощи таких документов вы покажете, что ваши исполнители не дублируют функции друг друга, а каждый из них выполняет свое задание.

Skype — допустимый способ рабочего общения

О.Р. Тропинина, г. Белгород

Некоторые сотрудники по работе много общаются с нашими заказчиками из других городов по Skype. Что нам надо сделать и какие документы оформить, чтобы расходы на такие звонки можно было учесть для целей налогообложения?

зафиксируйте необходимость применения такого вида связи. Для этого подготовьте приказ руководителя об использовании Skype в связи с выгодными расценками на междугородные и международные переговоры со списком должностей сотрудников, которым по работе надо использовать этот вид связи;

ежемесячно печатайте отчеты с детализацией электронных звонков. Например, можно воспользоваться функцией «Посмотреть историю звонков».

Защитных средств много не бывает

Е.Р. Лопырев, г. Солнечногорск

У нас вредное производство. В спецодежду для работников входят защитные очки. Но оказалось, что они плохо защищают — произошел несчастный случай, после которого решили закупить защитные лицевые щитки. Думаем, это более эффективно. А вот налоговики при проверке исключили из расходов наши траты на щитки, сказав, что это необоснованные расходы, поскольку очки еще оставались в исправном состоянии. Надо ли нам спорить, чтобы все же учесть расходы на щитки?

: Надо. Обосновать в вышестоящем налоговом органе или в суде необходимость такой покупки можно так:

вы, как работодатель, обязаны обеспечить безопасные условия труда (ст. 212 ТК РФ). А поскольку у вас случилось производственное ЧП, вы с целью профилактики несчастных случаев на производстве закупили более действенное средство защиты;

у вас есть приказ руководителя о приобретении щитков взамен имеющихся защитных очков для работников. К нему можно приложить копию акта о расследовании несчастного случая, где в качестве причины указан недостаточный уровень защиты с помощью очков.

Плату за аренду земли под стройкой — в расходы единовременно?

Ж.О. Луканцева, г. Рыбинск

Мы арендовали земельный участок на 10 лет под строительство. Огородили участок, заплатили госпошлину при регистрации договора аренды, платим арендные платежи. Строительство еще не началось. Как правильно учесть эти расходы?

Конечно, вы можете учесть затраты на аренду земли в прочих расходах единовременно. Судебная практика, поддерживающая такую позицию, тоже встречается — ведь арендные платежи за землю не входят в перечень затрат, формирующих первоначальную стоимость основного средства (Постановление ФАС ПО от 13.02.2012 № А65-6367/2011). И вы вправе самостоятельно решать, куда относить затраты, которые одинаково подходят под несколько групп расходов (п. 4 ст. 252, п. 1 ст. 257, подп. 10 п. 1 ст. 264 НК РФ). Но тогда надо быть готовым к спору с проверяющими.

Учет расходов на благоустройство улицы под вопросом

Г.Е. Арутбанян, г. Краснодар

Мы строим торгово-развлекательный центр (ТРЦ), который будем сдавать в аренду, и планируем:

озеленение аквапарка с водными аттракционами;

облагораживание прилегающей к зданию территории, которое будет продолжаться после ввода его в эксплуатацию;

ремонт принадлежащего городу участка дороги, ведущей к территории ТРЦ, без которой подъезд сюда невозможен.

Как учесть все эти расходы?

: Все перечисленные траты можно включить в расходы, но надо иметь в виду следующее.

Расходы на озеленение внутренней территории удастся учесть без вопросов со стороны проверяющих. Даже Минфин считает, что такие траты связаны с получением дохода — привлекательность аквапарка повышается и число посетителей растет (Письмо Минфина от 09.11.2011 № 03-03-06/1/736).

А вот с учетом расходов на благоустройство прилегающей территории на улице могут быть проблемы.

По мнению Минфина, траты на подъездные дороги, тротуары, пешеходные дорожки, скамейки, на приобретение и посадку деревьев, установку автоматической системы полива и ограждений, асфальтирование и разметку парковки, монтаж осветительных систем улицы экономически необоснованны (Письма Минфина от 03.08.2012 № 03-03-06/1/386, от 17.07.2012 № 03-03-06/2/81).

По ремонту дороги, не принадлежащей вам ни на праве собственности, ни на праве аренды имейте в виду, что у судов нет единого мнения, можно ли учесть расходы на ее асфальтирование при налогообложении прибыли (Постановления ФАС ПО от 13.06.2012 № А55-19091/2011; 2 ААС от 12.08.2011 № А17-272/2009). Для защиты расходов на «не вашу» дорогу в суде подготовьте качественное обоснование их необходимости. Например, приложите:

схему, подтверждающую, что эта дорога — единственный подъездной путь к вашему ТРЦ. То есть без нее невозможно его функционирование, так как нет безопасного для клиентов подъезда к ТРЦ;

бизнес-план, подтверждающий, что расходы на ремонт дороги окупятся при активном потоке машин, направляющихся в ТРЦ, который способна выдержать только отремонтированная дорога.

■

А.И. Дыбов, эксперт по налогообложению

Первичка: как сохранить и... выбросить

Сроки хранения первичной документации и порядок ее уничтожения

Как известно, в работе организации документ должен быть почти на каждый чих, иначе при какой-нибудь проверке хлопот не оберешься. Вместе с тем архив постоянно разрастается. Рано или поздно вы задаетесь вопросом: а нельзя ли что-нибудь выкинуть? Можно. Но с умом, чтобы не выплеснуть вместе с водой ребенка.

Предположим, фирма купила здание и установила срок его полезного использования — 31 год. Все это время она будет включать в расходы амортизационные отчисления по недвижимости. Следовательно, акт приема-передачи здания и другие документы, связанные с его покупкой, должны быть под рукой в течение 31 года амортизации. И лишь потом начнутся 4 года, отведенные НК. Общий срок хранения документов по зданию — 35 лет.

Другой вариант: продавец отгрузил товар, а покупатель так и не расплатился. Истек срок исковой давности, время списывать безнадежный долг во внереализационные расходы. Чтобы это было безопасно, отгрузочную первичку придется сберегать 7 лет: 3 года исковой давности и еще 4 «базовых». Иначе нечем будет подтвердить ни сумму дебиторки, ни дату возникновения долга. Тут и суд не поможет (Постановления ФАС ВВО от 08.11.2012 № А11-6321/2011; ФАС ПО от 03.10.2012 № А72-7995/2011; 2 ААС от 22.01.2013 № А29-7272/2012).

И последний пример того, как считать налоговый срок хранения первички. Вы хорошо знаете, что для целей налогообложения убыток можно переносить на будущее в течение 10 лет считая с года его возникновения. Глава 25 НК предписывает беречь первичные документы, подтверждающие размер убытка, все время его переноса (пп. 2, 4 ст. 283 НК РФ). Если так выйдет, что для этого понадобятся все 10 лет, то и бумаги должны быть у организации столько же. И лишь по прошествии десятилетия начнется базовый четырехлетний срок из НК. То есть всего первичка по размеру убытка в худшем случае будет пылиться 14 лет. Иначе его перенос посчитают неправомерным (Постановление Президиума ВАС от 24.07.2012 № 3546/12).

Интересно, что налоговая норма о хранении первичной документации не вполне учитывает максимальный период, который можно охватить выездной проверкой: 3 года, предшествующие году ее начала. Допустим, документ, подтверждающий расходы на ремонт, составлен в ноябре 2013 г. По НК его надо хранить в течение 2014—2016 гг., а также 11 месяцев 2017 г. Но зачем зацеплять 2017 г., если проверка, случившаяся в нем, все равно не сможет оценить правомерность расходов 2013 г., так как охватит лишь 2014—2016 гг.? Однако закон есть закон, ничего не попишешь.

Налоговая ответственность за отсутствие первички

Что будет, если срок хранения первички еще не истек, а ИФНС обнаружила: документов нет и восстановить их организация не пытается? Ясное дело, пойдут прахом расходы и вычеты, обоснованные пропавшими бумагами, а это недоимка, пеня и штрафы за неуплату налогов.

Когда же из-за отсутствия первички ИФНС не может достоверно определить налоговые обязательства компании, инспекторы исчислят их расчетным методом (подп. 7 п. 1 ст. 31 НК РФ). За основу возьмут не только показатели проверяемой фирмы, но и показатели компаний, сходных по виду деятельности и объемам продаж. С одним важным исключением: доначислив НДС с предполагаемой суммы реализации, вычеты по нему на калькуляторе проверяющие считать не будут. ВАС указал: для подтверждения вычетов в любом случае нужны документы. Соответственно, нет бумаг — нет и вычетов (п. 8 Постановления Пленума ВАС от 30.07.2013 № 57).

Если в результате вычислений ИФНС получится, что ранее уплаченная сумма налогов меньше, чем должна быть по прикидкам проверяющих (а с НДС так будет точно), это тоже повлечет возникновение недоимки, начисление пеней и штрафов.

Отдельная ответственность, как вы помните, предусмотрена за непредставление документов по запросу инспекторов:

налоговый штраф 200 руб. за каждый экземпляр на организацию (п. 1 ст. 126 НК РФ);

административный штраф 300—500 руб. на руководителя за все документы скопом (ч. 1 ст. 15.6 КоАП РФ).

Правда, для обоснования налогового штрафа ИФНС должна четко указать в своем требовании, какие документы ей нужны и сколько их. Сумма санкции, исчисленная на основе предположений проверяющих, незаконна (Постановление Президиума ВАС от 08.04.2008 № 15333/07).

Но это не значит, что налоговики совсем лишены возможности определить количество бумаг и величину штрафа. Например, в одном из случаев инспекторы рассчитали все это на основе анализа движения денег по банковскому счету налогоплательщика и документации, представленной его контрагентами. Суд счел действия ИФНС правомерными (Постановление 7 ААС от 16.08.2013 № А67-160/2013).

Надо заметить, что пожар, затопление и прочие подобные напасти, загубившие бумаги, не освобождают компанию от обязанности восстановить их, а также от негативных последствий ее бездействия (Письмо Минфина от 22.07.2013 № 03-02-07/2/28610). Максимум, на что можно рассчитывать, так это на сдвиг инспекцией по запросу организации срока на представление затребованных бумаг (п. 3 ст. 93 НК РФ). К тому же фирма должна:

заручиться справкой уполномоченного госоргана о произошедшем несчастье, например справкой МЧС о пожаре. Без этого ссылку на форс-мажор как причину отсутствия первички налоговики и суд сочтут голословной (Определение Леноблсуда от 14.03.2013 № 33-934/2013);

Что же, с налоговыми правилами хранения первичных документов и ответственностью за их нарушение покончено. Осталось изучить бухгалтерский порядок.

Бухгалтерский срок хранения первички и ответственность за его нарушение

Закон о бухучете предписывает беречь первичную документацию как минимум 5 лет считая с года, в составлении отчетности за который использовалась та или иная бумага. Когда же Перечнем Минкультуры, к которому отсылает Закон, установлен более долгий срок, то ориентироваться нужно на него. Впрочем, на хранение подавляющего большинства первичных документов там также отведено 5 лет (п. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; п. 4.1 разд. II Перечня, утв. Приказом Минкультуры от 25.08.2010 № 558 (далее — Перечень)).

6 сентября 2011 г. ВАС Решением № 7889/11 признал Перечень Минкультуры недействующим, поскольку по состоянию на ту дату министерство официально опубликовало лишь приказ, утвердивший документ, но не сам Перечень. Спустя 13 дней, 19 сентября 2011 г., Минкультуры исправило ошибку, напечатав полную версию документа в Бюллетене нормативных актов федеральных органов исполнительной власти. С тех пор Перечень подлежит исполнению и Решение ВАС № 7889/11 более не актуально.

Исключение в Перечне сделано, в частности, для ряда первичных документов, связанных с кадрами. Так, 75 лет нужно сберегать:

расчетные либо расчетно-платежные ведомости (формы № Т-49,Т-51), если компания не ведет лицевые счета сотрудников (форма № Т-54 или Т-54а) (п. 412 разд. 4 Перечня);

табели учета рабочего времени людей (формы № Т-12,Т-13), трудившихся во вредных или опасных условиях (п. 586 разд. 7 Перечня).

Однако о прилежности в соблюдении этих сроков, установленных Законом о бухучете либо Перечнем, можно говорить, только если за их нарушение есть чувствительная ответственность. Какова она?

Административным наказанием за несоблюдение сроков хранения бухгалтерской первички ведает ст. 15.11 КоАП РФ, по ней руководителю светят от 2000 до 3000 руб. штрафа. Если, конечно, налоговая инспекция доведет дело до суда (ч. 1 ст. 23.1, п. 1 ч. 5 ст. 28.3 КоАП РФ).