Оставшаяся после налогообложения прибыль в ООО может быть распределена между участниками на дивиденды. Это довольно трудоемкий процесс. Сначала нужно посчитать ту сумму чистой прибыли, которую можно направить на дивиденды. Потом участники должны принять решение о выплате дивидендов. Затем с сумм выплачиваемых дивидендов ООО, как налоговый агент, обязано удержать налог и перечислить его в бюджет. И даже это еще не конец — по дивидендам нужно отчитаться в ИФНС. Все эти задачи приходится решать бухгалтерам.

Это сумма по строке 1370 бухгалтерского баланса «Нераспределенная прибыль» (кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»). Она включает в себя финансовый результат как отчетного года, так и прошлых лет. Поэтому он учитывает и убытки, если таковые были по итогам каких-либо лет из жизни компании.

Если в ООО созданы какие-нибудь специальные фонды (п. 1 ст. 30 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ)) и их учет ведется не на отдельных бухгалтерских счетах, а на субсчетах к счету 84, то тогда сумма прибыли к распределению будет равна кредитовому сальдо по счету 84 за вычетом сальдо на таких субсчетах.

Если участников интересует лишь прибыль отчетного года, то это сумма, отраженная по строке 2400 «Чистая прибыль» в отчете о финансовых результатах (сумма, списанная в конце года со счета 99 «Прибыли и убытки» на счет 84 либо учитываемая на отдельном субсчете к счету 84, открытом для учета нераспределенной прибыли отчетного года).

Не всегда все эти суммы чистой прибыли могут быть распределены полностью или вообще распределены.

Так, до начисления дивидендов и после должно выполняться следующее условие (п. 1 ст. 29 Закона № 14-ФЗ):

Если же в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, значит, нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное соотношение будет выполняться.

Также бухгалтеру следует рекомендовать участникам уменьшить прибыль, распределяемую на дивиденды, на суммы:

очередных отчислений в специальные фонды, если такие созданы и требуют пополнения;

необходимых значительных трат в связи с событиями после отчетной даты (например, аварией на производстве, наложением большого административного штрафа на компанию), если эти события не повлияли на величину чистой прибыли отчетного года.

Сумму чистой прибыли, которую участники могут распределить на дивиденды, можно отразить в служебной записке, подаваемой на имя руководителя ООО.

Бухгалтерия

Директору ООО «Промсервис» И.И. Иванову

Служебная записка от 03.03.2014 № 1

О сумме чистой прибыли за 2013 г., рекомендуемой для распределения на дивиденды

№ строки п/п

Показатель

Сумма (руб.)

1

Чистая прибыль за 2013 г.

500 000

2

Непокрытые убытки прошлых лет

0

3

Отчисления из чистой прибыли 2013 г. в резервный фонд согласно уставу

5 000

4

Задолженность по оплате долей в уставном капитале

0

5

Денежная оценка расходов в связи с событиями после отчетной даты

0

6

Уставный капитал

200 000

7

Резервный фонд

20 000

8

Стоимость чистых активов до распределения чистой прибыли на дивиденды

720 000

9

Стоимость чистых активов после распределения чистой прибыли за 2013 г. на дивиденды в полной сумме (строка 6 + строка 7)

220 000

Максимальная сумма чистой прибыли за 2013 г., которую можно распределить на дивиденды, — вся чистая прибыль 2013 г. в сумме 500 000 руб. Поскольку в этом случае выполняется требование законодательства о том, чтобы стоимость чистых активов ООО не была ниже размера уставного капитала и резервного фонда.

Но ввиду того что уставом предусмотрены обязательные отчисления в резервный фонд, рекомендуемая сумма чистой прибыли к распределению составляет 495 000 руб. (строка 1 – строка 3).

Главныйбухгалтер

А.Н. Миронова

Принятие решения о выплате дивидендов

Решение о выплате дивидендов в ООО принимает общее собрание его участников (большинством голосов от общего числа голосов участников, если уставом не предусмотрено большее число голосов) (п. 2 ст. 33, п. 8 ст. 37 Закона № 14-ФЗ). Это решение, как и любое другое, оформляется протоколом общего собрания.

А если в обществе всего один участник, то он принимает единоличное решение, которое можно оформить, например, следующим образом.

РЕШЕНИЕ № 2 единственного участника ООО «Промсервис»

г. Москва

4 марта 2014 г.

Единственный участник ООО «Промсервис» Иванов Иван Иванович

РЕШИЛ

Распределить чистую прибыль ООО «Промсервис», полученную за 2013 г., в сумме 495 000 руб. на дивиденды.

Дивиденды в сумме 495 000 руб. за минусом удержанного налога перечислить на банковский счет единственного участника Иванова Ивана Ивановича в срок не позднее 07.03.2014.

Иванов Иван Иванович

Участники могут распределять чистую прибыль ООО на дивиденды с той периодичностью, которая предусмотрена в его уставе (если она там установлена), но не чаще чем раз в квартал (п. 2 ст. 12, п. 1 ст. 28 Закона № 14-ФЗ).

Если в уставе этот вопрос не оговорен либо в нем дублируются положения законодательства, то участники могут распределить чистую прибыль, полученную за любой период деятельности ООО: за квартал, полугодие или 9 месяцев текущего года, за истекший год, за прошлые годы. Причем как всю эту прибыль, так и лишь ее часть.

Если решение о выплате дивидендов принимается, то это означает, что дивиденды полагаются всем участникам без исключения (п. 1 ст. 28 Закона № 14-ФЗ).

Сроки принятия участниками ООО «дивидендных» решений не ограничены. Такие решения можно принимать в любое время по окончании отчетного периода (п. 1 ст. 28 Закона № 14-ФЗ). Это касается и решения о распределении чистой прибыли по итогам отчетного года. Оно может быть принято:

<или>на очередном годовом общем собрании, на котором утверждается годовой бухгалтерский баланс. Такое собрание должно проводиться в ООО не ранее 1 марта и не позднее 30 апреля (ст. 34 Закона № 14-ФЗ);

<или>на внеочередном общем собрании, которое может быть проведено как до годового собрания, так и после (п. 1 ст. 35 Закона № 14-ФЗ).

Начисление дивидендов у ООО — источника выплаты

На основании протокола общего собрания (решения единственного участника) в пользу каждого участника в бухучете нужно начислить дивиденды.

Содержание операции

Дт

Кт

На дату протокола общего собрания (решения единственного участника)

Начислены дивиденды участникам — организациям и гражданам, не работающим в этом ООО

84 «Нераспределенная прибыль (непокрытый убыток)»

75-2 «Расчеты по выплате доходов»

Начислены дивиденды участникам, одновременно являющимся и работниками ООО

84 «Нераспределенная прибыль (непокрытый убыток)»

70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по выплате дивидендов»

Расчет суммы дивидендов к выплате и налога к удержанию по каждому участнику оформите бухгалтерской справкой.

ее доля в уставном капитале вашего ООО составляет не менее 50%;

срок непрерывного владения долей — не менее 365 календарных дней до дня принятия решения о выплате дивидендов.

Если среди участников ООО были две организации, которые потом путем присоединения реорганизовались в одну, то дивиденды в пользу образованной организации облагаются по ставке 0%, только если у кого-то из них до реорганизации размер доли был 50% или более. Если же размер доли стал таковым только после реорганизации, то нулевая ставка не применяется (до тех пор пока не будет выполняться условие о сроке владения долей, который отсчитывается с момента реорганизации) (Письмо Минфина от 13.01.2014 № 03-03-10/379).

Нулевая ставка на таких условиях применяется к дивидендам, выплачиваемым по решениям, принятым начиная с 01.01.2011, если дивиденды начислены из чистой прибыли по итогам деятельности за 2010 г. и последующие периоды (п. 9 ст. 1, ч. 2 ст. 5 Закона от 27.12.2009 № 368-ФЗ).

Если же решение принято начиная с 01.01.2011, но распределяется старая прибыль (за I квартал, полугодие и 9 месяцев 2010 г. или за более ранние периоды), то мнения относительно возможности применения к таким дивидендам ставки 0% у контролеров и судов разнятся:

по мнению Минфина, для применения нулевой ставки в таких случаях должны соблюдаться условия, установленные в прежних редакциях НК РФ (в частности, при выплате дивидендов за период 2008 г. — 9 месяцев 2010 г. они будут облагаться по ставке 0%, если выполняется еще третье требование: стоимость приобретения доли превышает 500 млн руб.) (Письма Минфина от 26.07.2013 № 03-03-06/1/29771, от 14.05.2013 № 03-03-06/1/16722, от 23.04.2013 № 03-03-06/1/14035);

по мнению Президиума ВАС, для применения нулевой ставки достаточно соблюдения двух вышеназванных условий (о размере доли и сроке владения ею) (Постановление Президиума ВАС от 25.06.2013 № 18087/12). И хотя ФНС дала указания инспекциям учитывать судебную практику (Письмо ФНС от 26.11.2013 № ГД-4-3/21097), все же руководствоваться Постановлением Президиума ВАС до появления прямых указаний ФНС рискованно.

Если же в этом году вы погашаете задолженность по дивидендам из старой прибыли по совсем старым решениям, то разночтений нет. Дивиденды облагаются по правилам, действовавшим на дату принятия этих решений.

Период, за который выплачиваются дивиденды

Период, в котором принято решение о выплате дивидендов

Пониженная налоговая ставка, предусмотренная международным соглашением, применяется, если участник представил вам документы (переведенные на русский язык), подтверждающие:

<или>с иностранным государством достигнута договоренность о принятии документов без апостилирования и легализации;

<или>иностранное государство при отсутствии письменных договоренностей с РФ принимает неапостилированные документы (например, Кипр, Германия). И Минфин рекомендовал поступать так же.

2) выполнение условий для применения пониженной ставки, предусмотренных международным соглашением (например, условия о стоимости приобретения доли по договору не ниже определенной суммы).

Вот, к примеру, какие ставки предусмотрены для некоторых стран:

<если>само ООО не получало дивиденды (они облагались по ставке 0%):

<если>само ООО получало дивиденды (кроме облагаемых по ставке 0%):

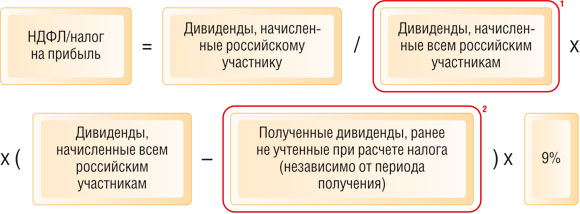

(1)Показатель Д1 (строка 040 раздела А листа 03 декларации по налогу на прибыль) — это дивиденды, начисленные в пользу только российских участников (Письма ФНС от 05.07.2013 № ЕД-4-3/12209@; Минфина от 25.05.2010 № 03-03-05/109). Причем всех без исключения, то есть даже в пользу публично-правовых образований и компаний, имеющих право на налоговую ставку 0%.

При передаче в счет дивидендов имущества ситуация такая:

<если>участник — организация, то возможности удержать налог на прибыль нет. И об этом нужно сообщить в ИФНС в течение месяца со дня передачи имущества (подп. 2 п. 3 ст. 24 НК РФ);

<если>участник — гражданин, то тогда НДФЛ нужно удержать из других его доходов до конца года (Письмо ФНС от 22.11.2013 № БС-4-11/20951). Если удержать НДФЛ не удалось, то не позднее 31 января года, следующего за годом выплаты дивидендов (п. 5 ст. 226 НК РФ), в ИФНС нужно подать сообщение о невозможности удержать налог и его сумме (форма 2-НДФЛ) (п. 2 Приказа ФНС от 17.11.2010 № ММВ-7-3/611@). В справке 2-НДФЛ в графе «признак» вы ставите код «2».

Удержанный налог вы перечисляете в бюджет в сроки:

налог на прибыль — не позднее дня, следующего за днем выплаты участнику денег (пп. 2, 4 ст. 287 НК РФ);

02В поле 101 (статус плательщика) указываете «02» — налоговый агент

...

Вид оп.

01

Срок плат.

Наз. пл.

Очер. плат.

05

Получатель

Код

Рез. поле

18210102010011000110В поле 104 указываете соответствующий КБК

45379000В поле 105 указываете ваш ОКТМО

ТПВ поле 106 (основание платежа) указываете «ТП» — платежи текущего года

МС.03.2014В поле 107 (налоговый период) указываете «МС» (месячные платежи), номер текущего месяца и год

0

0

0

Выплата дивидендов

На момент выплаты дивидендов еще раз проверьте, чтобы после выплаты стоимость чистых активов ООО, как и при начислении дивидендов, не стала меньше его уставного капитала и резервного фонда (п. 2 ст. 29 Закона № 14-ФЗ).

Дивиденды участникам выплачиваются в безналичном порядке или наличными (если того желает участник). В последнем случае нужно помнить, что на дивиденды нельзя тратить поступившую в кассу выручку от продажи товаров (работ, услуг) (п. 2 Указаний ЦБ от 20.06.2007 № 1843-У). Но дивиденды можно выплатить за счет иных сумм, поступивших в кассу организации (например, займов), либо сумм, специально снятых с расчетного счета. Лимит расчетов наличными в данном случае не действует (п. 1 Указаний ЦБ от 20.06.2007 № 1843-У).

Все расходы, связанные с выплатой дивидендов (почтовые расходы, банковские комиссии), несет ООО — источник выплаты. Удерживать их из дивидендов нельзя.

ООО должно успеть выплатить дивиденды в срок не более 60 дней с момента принятия участниками решения о выплате дивидендов либо меньший срок, указанный в этом решении или уставе (п. 3 ст. 28 Закона № 14-ФЗ). А вот увеличивать 60-дневный срок общее собрание участников не вправе (п. 1 ст. 53 ГК РФ; п. 1 ст. 32, п. 8 ст. 37 Закона № 14-ФЗ).

ВЫВОД

Если сроки выплаты дивидендов нарушены по вине ООО, то участник вправе потребовать от него проценты за пользование чужими денежными средствами (ст. 395 ГК РФ). Вины ООО не будет, к примеру, если дивиденды выплачены с опозданием вследствие соблюдения им предусмотренных законом ограничений на выплату дивидендов (п. 2 ст. 29 Закона № 14-ФЗ). Либо если участник сам попросил ООО перечислять ему дивиденды в рассрочку, написав соответствующее письмо (заявление).

На дату выплаты дивидендов деньгами в бухучете следует отразить следующие записи.

Содержание операции

Дт

Кт

На дату выплаты дивидендов

Удержан налог с дивидендов

75-2 «Расчеты по выплате доходов», 70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по выплате дивидендов»

68 «Расчеты по налогам и сборам», субсчет «НДФЛ», 68, субсчет «Налог на прибыль»

Налог перечислен в бюджет

68, субсчет «НДФЛ», 68, субсчет «Налог на прибыль»

51 «Расчетные счета»

Выплачены дивиденды участнику

75-2 «Расчеты по выплате доходов», 70, субсчет «Расчеты по выплате дивидендов»

Как мы уже сказали, в счет выплаты дивидендов ООО может передать участнику имущество, если это предусмотрено уставом общества или решением общего собрания участников (п. 3 ст. 28 Закона № 14-ФЗ).

в бухгалтерском балансе — в периоде начисления дивидендов. Дивиденды, начисленные в отчетном году за прошлые годы, отражаются в составе показателя строки «Нераспределенная прибыль» (строка 1370), автоматически уменьшая его. А промежуточные дивиденды показываются в разделе «Капитал и резервы» обособленно, в круглых скобках (Письмо Минфина от 19.12.2006 № 07-05-06/302);

в отчете об изменениях капитала (если он составляется (п. 6 Приказа Минфина от 02.07.2010 № 66н)) — тоже в периоде начисления дивидендов. Для начисленных дивидендов предусмотрена строка 3327 «Дивиденды»;

в отчете о движении денежных средств (если он составляется (п. 6 Приказа Минфина от 02.07.2010 № 66н)) — в периоде выплаты дивидендов. Выплаченные дивиденды отражаются в составе денежных потоков от финансовых операций в круглых скобках по строке 4322 (платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)) (подп. «в» п. 11 ПБУ 23/2011).

Выплаченные дивиденды нужно показать и в налоговой отчетности. Ее представляют в ИФНС все организации независимо от применяемого режима налогообложения.

Вид налога

Отчетность

Особенности заполнения

Срок представления

Налог на прибыль с дивидендов, выплаченных российским организациям

лист 03 с разделами А и В. Этот лист заполняется на каждое решение, по которому выплачены дивиденды. В разделе А указывается период, за который они выплачены, и приводится расчет налога. Раздел В содержит информацию о получателях дивидендов — российских организациях и оформляется на каждого из них и на каждый платеж

Не позднее 28 календарных дней по окончании каждого квартала (месяца — при уплате налога ежемесячно) начиная с квартала (месяца) выплаты дивидендов. А за год — не позднее 28 марта года, следующего за истекшим годом (пп. 3, 4 ст. 289 НК РФ)

Если участники ООО только граждане и иностранные организации, то декларацию по налогу на прибыль представлять не нужно. А когда есть еще и участники — российские организации, то в подаваемой декларации нужно указать данные и о суммах дивидендов, начисленных гражданам и иностранным организациям (строки 020, 030 и 043 раздела А листа 03)

Налог на прибыль с дивидендов, выплаченных иностранным организациям

только за те кварталы, в которых выплачивались дивиденды;

даже если налог не удерживался из-за применения нулевой ставки

За I, II и III кварталы — не позднее 28 календарных дней по окончании соответствующего квартала. А за IV квартал — не позднее 28 марта года, следующего за истекшим годом (пп. 3, 4 ст. 289, п. 4 ст. 310 НК РФ)

НДФЛ с дивидендов, выплаченных в пользу физлиц — как резидентов, так и нерезидентов РФ

Не позднее 1 апреля года, следующего за годом выплаты дивидендов (п. 2 ст. 230 НК РФ)

Учет дивидендов у участника — российской организации

В бухучете причитающиеся компании-участнику дивиденды (то есть сумма за минусом налога, удерживаемого источником выплаты) — это ее прочий доход (пп. 7, 12, 16 ПБУ 9/99; Письмо Минфина от 19.12.2006 № 07-05-06/302). Учитывается такой доход на дату принятия общим собранием решения о выплате дивидендов. И пока деньги не поступят, в бухучете за «дочкой» будет числиться долг.

Содержание операции

Дт

Кт

На дату протокола общего собрания (решения единственного участника)

Начислены дивиденды (за минусом налога)

76-3 «Расчеты по причитающимся дивидендам и другим доходам»

91-1 «Прочие доходы»

На дату получения дивидендов

Получены дивиденды

51 «Расчетные счета»

76-3 «Расчеты по причитающимся дивидендам и другим доходам»

Доход в виде начисленных дивидендов вы отражаете:

<если>вам известна сумма налога к удержанию — за минусом этого налога;

<если>сумма налога не известна — за минусом налога, исчисленного по максимальной «дивидендной» ставке — 9%. А после получения денег при наличии расхождений вы просто доначислите доход в виде дивидендов.

Отражать доход на дату получения дивидендов неправильно. Ведь в этом случае дебиторская задолженность по дивидендам в бухучете значиться не будет. Соответственно, информация о финансовом положении организации в ее учете будет неполной.

в отчете о финансовых результатах — в периоде начисления дохода в виде дивидендов. В общей форме дивиденды отражаются по отдельной строке 2310 «Доходы от участия в других организациях», а в упрощенной форме для субъектов малого предпринимательства — в составе строки 2340 «Прочие доходы» (подп. «а» п. 6 Приказа Минфина от 02.07.2010 № 66н);

в отчете о движении денежных средств (если он составляется (п. 6 Приказа Минфина от 02.07.2010 № 66н)) — в периоде получения дивидендов. Их сумма указывается по строке 4214 (поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях);

в декларации по налогу на прибыль (приложение № 1 к Приказу ФНС от 22.03.2012 № ММВ-7-3/174@) (если компания применяет общий режим налогообложения) — в периоде получения дивидендов. Поступившие суммы сначала показываются в составе внереализационных доходов (строка 020 листа 02, строка 100 приложения № 1 к листу 02) (п. 1 ст. 250 НК РФ), а затем — в составе доходов, исключаемых из прибыли (строка 070 листа 02). Поэтому налоговую базу (строка 100 листа 02) дивиденды не увеличивают.

Как мы уже сказали выше, компания-участник, имеющая право на применение к дивидендам ставки по налогу на прибыль 0%, должна документально подтвердить такое право (документами о приобретении доли: договорами купли-продажи, разделительными балансами, передаточными актами и т. п.). Документы нужно представить в ООО — источник выплаты. Кроме того, участник — российская организация — должен подать их еще и в ИФНС по месту своего нахождения (п. 3 ст. 284 НК РФ). Это можно сделать одновременно с декларацией, в которой отражены полученные дивиденды (Письмо Минфина от 24.02.2009 № 03-03-06/1/78).

Учет дивидендов у участника-предпринимателя

Если дивиденды получает участник — гражданин, который одновременно является предпринимателем, то он должен помнить, что такой доход предпринимательским не является. Это его доход как обычного физлица. Он получит его от ООО за минусом удержанного налога. Подать декларацию (форма 3-НДФЛ) в ИФНС и уплатить налог нужно будет, только если ООО не сможет удержать НДФЛ (подп. 4 п. 1, пп. 2, 3 ст. 228 НК РФ).

Истребование участником не полученных вовремя дивидендов

Начисленные, но невыплаченные дивиденды участник может потребовать от ООО в течение 3 лет (либо большего срока, предусмотренного уставом ООО, но максимум — в течение 5 лет) по истечении срока их выплаты (60 дней с момента принятия «дивидендного» решения либо меньшего срока, предусмотренного этим решением или уставом ООО) (п. 4 ст. 28 Закона № 14-ФЗ).

По истечении этого срока право на получение дивидендов утрачивается, и они становятся невостребованными.

В бухучете невостребованные дивиденды будут учитываться в составе прочих расходов, только если вы отразили начисленные дивиденды в доходах.

Учет невостребованных дивидендов у ООО — источника выплаты

По окончании сроков истребования участниками не выплаченных им дивидендов эти деньги снова становятся собственностью ООО — источника выплаты. Поэтому такие дивиденды нужно восстановить в составе нераспределенной прибыли в той же сумме, в которой они начислялись, сделав в бухучете такую проводку (п. 4 ст. 28 Закона № 14-ФЗ).

Содержание операции

Дт

Кт

На дату истечения срока истребования дивидендов участником

Невостребованные дивиденды восстановлены в составе нераспределенной прибыли

75-2 «Расчеты по выплате доходов», 70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по выплате дивидендов»

84 «Нераспределенная прибыль (непокрытый убыток)»

Сумму дивидендов, восстановленных в составе нераспределенной прибыли, нужно указать в отчете об изменениях капитала за соответствующий год (если вы его составляете) по строке 3311 (чистая прибыль, увеличившая капитал) (Письмо Минфина от 27.01.2012 № 07-02-18/01).

Помните, что при проверках выплат по дивидендам у налоговиков возникают претензии, если выплаты не соответствуют налоговому понятию дивидендов. То есть если дивиденды выплачены:

не из чистой прибыли отчетного года и нераспределенной прибыли прошлых лет. К примеру, промежуточные дивиденды превысили такую прибыль или же на дивиденды направлена прибыль, ранее распределенная в резервный или иные специальные фонды, предусмотренные уставом (Письма Минфина от 20.03.2012 № 03-03-06/1/133; ФНС от 19.03.2009 № ШС-22-3/210@);

при наличии ограничений на выплату дивидендов (к примеру, при нехватке чистых активов, наличии признаков банкротства, неоплаченных долей в уставном капитале ООО) (ст. 29 Закона № 14-ФЗ).

Нарушения при выплате дивидендов могут быть и другими. В частности, если решение о выплате дивидендов было принято:

с нарушением периодичности, предусмотренной в уставе (например, было решено выплатить промежуточные дивиденды, притом что устав разрешает выплачивать дивиденды лишь по итогам года);

с нарушением порядка созыва и проведения общего собрания (например, собрание, на котором присутствовали не все участники, приняло решение выплатить дивиденды, хотя этого вопроса не было в повестке).

В таких случаях претензий со стороны налоговиков быть не должно, поскольку налоговые требования к дивидендам выполняются. Подобные нарушения — это исключительно предмет гражданско-правовых споров участников с их компанией (п. 1 ст. 43 Закона № 14-ФЗ). ■

Беседовала корреспондент ГК А.В. Хорошавкина

На спецоценку офисных рабочих мест есть почти 5 лет

С 1 января 2014 г. обязанность работодателей по проведению аттестации рабочих мест заменили обязанностью по проведению специальной оценки условий труда (Закон от 28.12.2013 № 426-ФЗ (далее — Закон № 426-ФЗ)). О том, зачем понадобилось заменять одну обязанность другой и в чем различие между аттестацией и спецоценкой, рассказывает первый заместитель министра труда и социальной защиты РФ.

ВЕЛЬМЯЙКИН Сергей Федорович

Первый заместитель министра труда и социальной защиты Российской Федерации

Сергей Федорович, зачем была введена спецоценка вместо аттестации? И в чем разница между ними?

С.Ф. Вельмяйкин: Сразу скажу: революции не произошло. В основе процедуры аттестации рабочих мест тоже лежала оценка условий труда. Вообще институту оценки условий труда в этом году будет уже 28 лет, впервые она проводилась в 1986 г. на ВАЗе в качестве эксперимента.

Изменив название, отказавшись от слова «аттестация», мы постарались избавиться от тех вещей, которые себя не оправдали. В порядке проведения аттестации рабочих мест было прописано, что каждое рабочее место должно быть обязательно аттестовано. На практике это оказалось невыполнимым. Из 48 млн рабочих мест в стране за все эти годы было аттестовано чуть более 6 млн.

Закон о спецоценке мы готовили совместно с представителями и профсоюзов, и работодателей. Профсоюзы настаивали на сохранении полномасштабной оценки абсолютно всех рабочих мест. А работодатели хотели, чтобы им разрешили просто декларировать безопасность рабочих мест.

Думаю, нам удалось соблюсти баланс интересов сторон социального партнерства. Мы исходили из того, что полномасштабная оценка условий труда должна проводиться только в отношении действительно вредных рабочих мест. Это в основном рабочие места тех, чьи профессии перечислены в советских Списках (Постановление Кабинета Министров СССР от 26.01.91 № 10): шахтеров, металлургов, железнодорожников. Таких рабочих мест как раз около 6,5 млн. Для остальных рабочих мест процедура оценки условий труда должна быть упрощенной и менее затратной.

Эта упрощенная процедура называется идентификацией?

С.Ф. Вельмяйкин: Идентификация потенциально вредных и опасных производственных факторов — это первый этап специальной оценки условий труда на «обычных» (не указанных в ч. 6 ст. 10 Закона № 426-ФЗ) рабочих местах. Если эксперт организации, проводящей спецоценку, подтвердит, что рабочие места безопасны и измерять вредные факторы необходимости нет, условия труда на этих рабочих местах признаются допустимыми.

В этом случае следующий этап спецоценки (измерение уровней вредных факторов) не нужен. Работодателю надо будет просто подать в Роструд декларацию о соответствии условий труда на рабочих местах нормативным требованиям, которая будет действительна в течение 5 лет (ч. 1, 4 ст. 11 Закона № 426-ФЗ).

Если же эксперт сочтет, что на рабочих местах возможно наличие вредных факторов, то начнется следующий этап спецоценки — замер этих факторов.

Нужно ли будет проводить спецоценку офисных рабочих мест?

С.Ф. Вельмяйкин: Идентификацию потенциально вредных и опасных производственных факторов надо проводить в отношении всех рабочих мест, в том числе так называемых офисных рабочих мест. Необходим ли следующий этап — замер вредных факторов, решает эксперт оценивающей организации.

Потенциально вредные производственные факторы на офисных рабочих местах — это микроклимат в помещении, освещенность, электромагнитное поле.

Отдельную же оценку возможных вредных воздействий самой офисной техники методика проведения спецоценки (сейчас соответствующий приказ находится на регистрации в Минюсте) не предполагает. Мы исходим из того, что эта техника приобретается легально, имеет все необходимые сертификаты, в том числе гигиенические, а значит, безопасна.

Надо ли будет при спецоценке или в случае проверки ее результатов контролирующими органами предъявлять документы, подтверждающие легальность приобретения и безопасность такой техники?

С.Ф. Вельмяйкин: Нет, документацию на приобретение техники предъявлять не нужно.

Как будет проходить для работодателей переход с аттестации на спецоценку? Будут ли действительны результаты аттестации, проведенной до 1 января 2014 г.?

С.Ф. Вельмяйкин: Да, итоги аттестации рабочих мест с некоторыми изъятиями будут действительны в течение 5 лет после ее проведения.

А если организация начала процедуру аттестации рабочих мест в конце 2013 г., но до нового года не успела ее закончить? Ведь Закон о спецоценке был принят в конце декабря прошлого года, а уже с 1 января вступил в силу.

С.Ф. Вельмяйкин: Завершить процедуру аттестации рабочих мест и утвердить ее итоги необходимо было не позднее 31 декабря 2013 г. Если организация не успела это сделать, ей придется изменить либо перезаключить договор и провести именно спецоценку.

О введении с нового года спецоценки было известно заранее. Еще в апреле 2013 г. мы объявили об этом на конференции, посвященной Всемирному дню охраны труда. А затем в течение 2013 г. неоднократно обсуждали на самых разных общественных площадках. Согласитесь, заключать в конце года договор на проведение аттестации рабочих мест, зная о предстоящих изменениях, — это как минимум безответственно.

Если организация никогда раньше не проводила аттестацию рабочих мест, в какой срок она обязана провести спецоценку?

С.Ф. Вельмяйкин: Спецоценку вредных рабочих мест (перечисленных в Списках) необходимо провести до конца 2014 г. (с 2015 г. за ее непроведение предусмотрены административные штрафы). Спецоценку остальных рабочих мест можно проводить не торопясь, поэтапно. Завершить ее надо до конца 2018 г. (ч. 6 ст. 27 Закона № 426-ФЗ)

В какой срок должны провести спецоценку вновь созданные организации?

С.Ф. Вельмяйкин: Спецоценку условий труда на любых вновь созданных рабочих местах надо провести в течение полугода (п. 1 ч. 1, ч. 2 ст. 17 Закона № 426-ФЗ). Но если в организации все рабочие места не включены в Списки, проводить спецоценку можно до конца 2018 г.

Раньше, если по результатам аттестации условия труда были признаны безопасными, повторную аттестацию можно было не проводить. Действует ли это правило и в отношении спецоценки?

С.Ф. Вельмяйкин: Если спецоценка подтвердила безопасность условий труда на рабочем месте и в течение 5 лет на нем не произошло никаких несчастных случаев и у работников не было выявлено профзаболеваний, повторную спецоценку можно не проводить. Достаточно снова подать декларацию о соответствии условий труда нормативным требованиям (ч. 5 ст. 11 Закона № 426-ФЗ). Эта декларация будет действовать в течение еще 5 лет.

А еще через 5 лет можно будет снова подать декларацию?

С.Ф. Вельмяйкин: Закон о спецоценке не дает прямого ответа на этот вопрос. Но такая ситуация будет актуальна только через 10 лет. Думаю, что за это время практика подскажет, можно продлевать действие результатов спецоценки только однократно или несколько раз.

Если безопасность условий труда была подтверждена результатами недавней аттестации, надо ли через 5 лет проводить спецоценку или можно просто подать декларацию?

С.Ф. Вельмяйкин: В этой ситуации надо будет провести спецоценку. Но если у вас не вредное производство, то, как я уже говорил, спецоценку можно проводить вплоть до конца 2018 г.

Например, если на «несписочных» рабочих местах проводили аттестацию в марте 2012 г., действие ее результатов истекает в марте 2017 г. Но вам не обязательно проводить спецоценку до марта 2017 г., вы можете провести ее и в 2017 г., и в 2018 г.

Как будет проводиться спецоценка условий труда на аналогичных рабочих местах?

С.Ф. Вельмяйкин: Критерии признания рабочих мест аналогичными прописаны в Законе (ч. 6 ст. 9 Закона № 426-ФЗ). И если это офисные рабочие места, там должны быть не только одинаковые компьютеры, но и одинаковые системы освещения, отопления и вентиляции, а работники на таких рабочих местах должны выполнять одинаковую работу.

Проводить спецоценку условий труда на аналогичных рабочих местах можно, как и раньше, в отношении 20% от их общего количества (но не меньше чем на двух таких рабочих местах) (ч. 1 ст. 16 Закона № 426-ФЗ).

При создании нового рабочего места надо ли проводить в отношении него спецоценку условий труда, если оно аналогично тем, где уже была проведена спецоценка?

С.Ф. Вельмяйкин: Работодатель обязан провести спецоценку условий труда на таком рабочем месте в течение 6 месяцев после его создания. Признать его аналогичным уже существующим рабочим местам автоматически нельзя.

Какие организации будут вправе проводить спецоценку? Могут ли заниматься спецоценкой те же самые организации, которые занимались аттестацией рабочих мест?

С.Ф. Вельмяйкин: Для того чтобы работать на рынке спецоценки, необходимо получить в Росаккредитации аттестат аккредитации на ведение этой деятельности. Срок действия аттестата — 5 лет.

Организации, которые раньше занимались аттестацией рабочих мест, а таких компаний в стране около 900, имеют право проводить спецоценку до истечения срока действия аттестатов своих испытательных лабораторий.

Более того, тем организациям, у которых действие аттестата истекает в 2014 г., мы дали возможность работать на рынке спецоценки до конца года для того, чтобы они подготовились и выполнили новые требования.

Как изменились требования к оценивающим организациям по сравнению с требованиями к аттестующим организациям?

С.Ф. Вельмяйкин: Они стали более строгими. Оценивающей организации нужно иметь собственную лабораторию. Эта лаборатория должна быть оснащена оборудованием, способным измерять все предусмотренные законом производственные факторы, за исключением четырех — очень редких и крайне дорогих в измерении (ст. 19 Закона № 426-ФЗ).

В штате организации должно состоять как минимум пять специалистов-экспертов, имеющих сертификаты Министерства труда и социальной защиты РФ. Сертификат каждому из экспертов необходимо получить лично. Это делает его профессионально независимым: поскольку сертификат оформлен на него самого, а не на организацию, ему проще сменить работодателя.

Но одновременно это накладывает на эксперта и большую ответственность. Эксперт лично отвечает за результаты своей работы и в случае нарушений может быть дисквалифицирован (п. 4 ст. 11 Закона от 28.12.2013 № 421-ФЗ).

Какова роль работодателя в проведении спецоценки?

С.Ф. Вельмяйкин: Работодатель выбирает оценивающую организацию. Он создает и возглавляет комиссию, которая контролирует весь процесс и утверждает результаты спецоценки.

В комиссию по проведению спецоценки входят представители профсоюза и представители работодателя, в том числе специалист по охране труда. В такой конструкции специально заложен тройной конфликт интересов — работодателя, профсоюза и оценивающей организации.

Оценивающая организация, естественно, заинтересована в том, чтобы заработать побольше, а работодатель — в том, чтобы не переплачивать. А представитель профсоюза защищает интересы работников и требует, чтобы по всем возможным вредным факторам провели объективные замеры и установили классы и подклассы условий труда.

Как будут защищаться интересы работников, если в организации нет профсоюза?

С.Ф. Вельмяйкин: Даже если нет профсоюза, но трудовой коллектив хочет принять участие в спецоценке, он может ввести в комиссию своего представителя.

Изменились ли факторы рабочей среды и трудового процесса, которые измеряются при спецоценке, по сравнению с аттестацией? Есть ли изменения в классификации условий труда по степени вредности и опасности?

С.Ф. Вельмяйкин: Изменения не принципиальны. За основу мы взяли ту гигиеническую классификацию, которая применяется уже не один десяток лет.

Мы исключили те факторы, которые практически невозможно измерить. Например, психоэмоциональную напряженность труда. Это крайне субъективный показатель. Любой труд, требующий хотя бы минимальных интеллектуальных усилий, мог расцениваться как вредный.

Как оформляются результаты спецоценки? С какого момента они вступают в силу?

С.Ф. Вельмяйкин: По завершении спецоценки эксперт готовит отчет и представляет его на рассмотрение комиссии. Все члены комиссии должны его изучить и подписать. С того дня, когда результаты спецоценки утверждены председателем комиссии, они вступают в силу.

Именно с этой даты возникают, изменяются или прекращаются обязательства перед работниками в связи с их работой во вредных условиях. С этого же дня работодатель рассчитывает взносы в Пенсионный фонд по новым тарифам (вместо тех тарифов, по которым он платил взносы до спецоценки).

С 2015 г. санкции за нарушения при проведении спецоценки ужесточаются. Кто несет ответственность за результаты спецоценки с учетом того, что подписывает документы представитель работодателя?

С.Ф. Вельмяйкин: И работодатель, и оценивающая организация, и эксперт отвечают за правильность проведения процедуры аттестации, каждый в своей части. Так, эксперт отвечает за правильность проведения замеров и расчетов, за их интерпретацию. Работодатель — за организацию процедуры спецоценки.

Обязан ли работодатель публиковать результаты спецоценки в периодических изданиях, размещать в Интернете? Должен ли он представлять их в какие-нибудь надзорные инстанции?

С.Ф. Вельмяйкин: Работодатель должен разместить сводные данные о результатах спецоценки на своем официальном сайте, но только если у него есть такой сайт. А оценивающая организация, которая провела спецоценку, с 2016 г. обязана будет вводить данные о результатах спецоценки в Федеральную государственную информационную систему учета результатов проведения спецоценки.

У работодателя также есть право (но не обязанность) передать данные о результатах спецоценки в территориальный орган Роструда. Это дополнительная гарантия на случай, если оценивающая организация по каким-либо причинам данные в систему не введет. Тогда данные, представленные работодателем, в систему введет Роструд.

Что будет представлять из себя эта информационная система? С какой целью она создается?

С.Ф. Вельмяйкин: Эта информационная система уже работает, но пока в тестовом режиме, а к 2016 г. будет выведена на производственную мощность.

Работодатели рассчитывают дополнительный тариф страховых взносов в Пенсионный фонд на основании данных спецоценки. С 2016 г. ПФР будет получать данные о тарифах конкретных страхователей непосредственно из этой системы.

Кроме того, система позволяет отслеживать возможные нарушения при проведении спецоценки. Так, по данным этой системы мы иногда выясняли, что один и тот же эксперт в один и тот же день проводил замеры в разных уголках страны. Или один и тот же хроматограф одновременно брали в аренду разные аттестующие организации. И как раз такие факты побудили нас ужесточить требования к оценивающим организациям.

Смогут ли работодатели пользоваться этой системой?

С.Ф. Вельмяйкин: Скорее всего, работодателям будет доступна информация о них самих. Посмотреть информацию о других работодателях они не смогут.

Для чего необходимо под роспись знакомить работников с результатами спецоценки?

С.Ф. Вельмяйкин: От результатов спецоценки зависит объем предоставляемых работникам гарантий и компенсаций: надбавка к заработной плате, сокращенный рабочий день, дополнительный отпуск. Кроме того, если рабочее место «списочное», но условия труда по результатам спецоценки были признаны безопасными, с этого момента у работника прекращает формироваться льготный пенсионный стаж. Заработанный до этого льготный стаж не сгорает, но новый начисляться не будет. Если работник не согласен с результатами спецоценки, он может пожаловаться в трудовую инспекцию, и по его жалобе государственная экспертиза условий труда проведет проверку.

Компенсационные меры работникам за вредные условия труда не могут быть ухудшены, а их размер не может быть снижен по сравнению с размером тех мер, которые предоставлялись работникам до вступления в силу Закона о спецоценке (ч. 3 ст. 15 Закона от 28.12.2013 № 421-ФЗ). Так происходит только в том случае, если условия труда работников по результатам спецоценки не улучшились?

С.Ф. Вельмяйкин: Мы несколько изменили систему предоставления гарантий и компенсаций за работу во вредных условиях: значительно больший вес придали отраслевым соглашениям и коллективным договорам на уровне предприятий.

Например, до 1 января 2014 г. запрещалось заменять дополнительный отпуск за вредные условия труда денежной компенсацией. Это не устраивало не только работодателей, но и самих работников. Вплоть до того, что шахтеры в Кемерове обращались к Президенту с просьбой разрешить им вместо ненужного трехмесячного отпуска получать дополнительные деньги.

С нового года нельзя заменять компенсацией лишь 7 дней дополнительного отпуска, остальные дни по договоренности работников и работодателей можно поменять на деньги. А чтобы работник не пострадал и получил такую компенсацию в полном объеме, мы и предусмотрели норму о том, что в январе 2014 г. работник, трудящийся в тех же условиях, не может получить меньше, чем он получал в декабре 2013 г., до вступления в силу Закона о спецоценке. Эта норма касается не только дополнительного отпуска, но и надбавки к заработной плате и сокращенной продолжительности рабочего времени.

Если же условия труда работника улучшились, стали более безопасными, его объем гарантий и компенсаций, естественно, сократится. Ведь цель введения спецоценки состоит как раз в том, чтобы заинтересовать работодателей улучшать условия труда, применять наиболее качественные средства индивидуальной защиты. Кстати, сейчас мы совместно с Роспотребнадзором разрабатываем методику, позволяющую снижать класс условий труда в зависимости от качества средств индивидуальной защиты.

■

Е.А. Шаповал, юрист, к. ю. н.

Условия труда по результатам аттестации оптимальные, а доптариф в ПФР — максимальный?

Означает ли это, что если по результатам аттестации установлены оптимальные (класс 1) или допустимые (класс 2) условия труда, то взносы в ПФР по дополнительному тарифу платить не надо, так как тариф составляет 0%?

Напомним, что с 2013 г. все организации и предприниматели, в том числе применяющие пониженные тарифы, обязаны платить взносы в ПФР по дополнительному тарифу с выплат (независимо от их годового размера) тем работникам, которые трудятся в условиях, дающих им право на досрочную пенсию (ч. 1, 2 ст. 58.2 Закона № 212-ФЗ (ред., действ. до 01.01.2014)).

До 2013 г. результаты аттестации никак не влияли на размер дополнительного тарифа пенсионных взносов. Они учитывались исключительно при предоставлении «вредникам» гарантий и компенсаций по Трудовому кодексу (повышенная оплата труда, сокращенное рабочее время и дополнительный отпуск) (статьи 92, 117, 145, 209 ТК РФ).

А с 2014 г. при определении размера дополнительного тарифа взносов в ПФР учитываются результаты аттестации рабочих мест.

При этом дифференцированные тарифы применяются только для вредных (класс 3, подкласс 3.1—3.4) и опасных (класс 4) условий труда, установленных по результатам аттестации (ч. 2.1 ст. 58.3 Закона № 212-ФЗ).

Если же по результатам аттестации рабочих мест были установлены оптимальные (класс 1) или допустимые (класс 2) условия труда, то до проведения спецоценки взносы в ПФР по дополнительному тарифу надо платить с выплат тем работникам, которые трудятся в условиях, дающих им право на досрочную пенсию (ч. 1, 2 ст. 58.2 Закона № 212-ФЗ).

Это нам подтвердили в Департаменте развития социального страхования Минтруда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Департамент развития социального страхования Минтруда России

“Если по результатам аттестации рабочих мест по условиям труда, завершенной до 01.01.2014, условия труда были признаны оптимальными или допустимыми, до проведения спецоценки и утверждения ее результатов взносы в ПФР по дополнительному тарифу надо начислять в размере (п. 5 ст. 15 Закона № 421-ФЗ; ч. 1, 2 ст. 58.3 Закона № 212-ФЗ):

4%, если работники заняты на работах, указанных в подп. 2—18 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ;

6%, если работники заняты на работах, указанных в подп. 1 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ”.

Как видим, с этого года для работодателей, у которых трудятся «досрочники» с подтвержденными аттестацией оптимальными и допустимыми условиями труда, тариф взносов в некоторых случаях оказался выше, чем у тех, кому аттестацией были установлены вредные условия труда (класс 3, подкласс 3.1). Что вряд ли соответствует конституционным принципам равенства и справедливости при установлении финансовых обременений (п. 2, 3 мотивировочной части Постановления КС от 24.02.98 № 7-П).

***

Если аттестация признала условия труда «досрочников» оптимальными или допустимыми, от уплаты пенсионных взносов по дополнительному тарифу может освободить только проведение спецоценки. И сделать это нужно как можно раньше. Конечно, если вы уверены, что спецоценка также сочтет условия труда оптимальными или допустимыми. ■

А.Ю. Никитин, налоговый консультант

Чем чреваты расхождения в декларациях и бухучете

Как налоговики сравнивают данные деклараций и бухотчетности и доначисляют налоги на основании расхождений

Близится крайний срок подачи годовой бухгалтерской и налоговой отчетности за 2013 г. А потом у налоговиков появится возможность сверить ваши декларации с бухучетом. Если в ходе проверок обнаружатся расхождения между показателями деклараций и данными бухгалтерского учета, то инспекторы могут вами заинтересоваться. Причем претензии могут возникнуть как при камеральной проверке, так и при выездной.

Как подготовить пояснения, запрошенные по декларации камеральщиками, и стоит ли оспаривать решение по выездной проверке, если ревизоры доначислили налоги, основываясь исключительно на расхождениях в декларациях и бухучете, мы расскажем в этой статье.

«Ваша декларация полна противоречий...»

Проводя камералку, налоговики не только смотрят, согласуются ли цифры в самих декларациях, но и сопоставляют отраженные в них показатели с данными бухгалтерской отчетности. А данные деклараций по прибыли сравнивают с отчетами по НДС. Расскажем, что нужно проверить, дабы ваша декларация сразу не вызвала у проверяющих нездоровый интерес.

Внимание: ошибка в отчетности

Какой бы способ определения суммы текущего налога на прибыль вы ни избрали, показатели этих строк должны совпадать (п. 22 ПБУ 18/02). Если есть расхождения, то, скорее всего, ошибка в бухотчетности.

Почему бухгалтерские доходы больше налоговых?

Когда налоговая выручка больше бухгалтерской — это не страшно. А вот если выручка по данным бухучета намного больше, чем налоговая, проверяющие заподозрят, что «прибыльная» база занижена. Часто такие расхождения объясняются различиями в признании доходов для целей бухгалтерского и налогового учета. Например, в бухучете доходы от долевого участия в других организациях признаются на дату вынесения общим собранием акционеров (участников) компании-эмитента решения о выплате дивидендов (пп. 12, 16 ПБУ 9/99). А для целей налогообложения дивиденды учитываются в составе внереализационных доходов только на дату их зачисления на расчетный счет компании-получателя (подп. 2 п. 4 ст. 271 НК РФ).

Не занижена ли база по НДС?

Налоговики считают, что бухгалтерская выручка должна быть меньше суммы показателей выручки из деклараций по НДС (без учета самого налога и полученных авансов) за аналогичный период или равна ей. Сюда же иногда плюсуют и прочие доходы (строка 2340 отчета о финансовых результатах), ведь там тоже может сидеть база по НДС (например, поступления от аренды).

Конечно, это не всегда верно. Так, в отчете о финансовых результатах в составе прочих доходов может быть отражена вся сумма страхового возмещения, полученного от страховой компании, или же сумма превышения возмещения над суммой потерь от страхового случая (пп. 7, 18.2 ПБУ 9/99; п. 21.2 ПБУ 10/99). А в налоговую базу по НДС эти суммы не включаются и не отражаются в декларации (Письмо Минфина от 18.03.2011 № 03-07-11/61).

Почему выручка в «прибыльной» декларации ≠ «НДС-выручке»?

Налоговики сравнят с «прибыльными» доходами выручку нетто, отраженную в декларациях по НДС за четыре квартала отчетного года (суммы, облагаемые по ставкам 0%, 10%, 18% и необлагаемые, из раздела 7 декларации). Расхождения между оборотами по этим декларациям бывают почти всегда. Например, доходы в виде курсовых и суммовых разниц, дивиденды учитываются для целей налогообложения прибыли (пп. 1, 2, 11 ст. 250 НК РФ), но не включаются в базу по НДС. А при безвозмездной передаче товаров (работ, услуг) на их стоимость начисляется НДС, но доходов, учитываемых в «прибыльной» налоговой базе, не возникает (подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ).

Амортизационную премию применяли, а ОС не прибавилось

Соотнести показатели этих строк напрямую, конечно же, нельзя. И как признак возможного правонарушения такое приближение довольно-таки грубовато. Ведь, помимо остаточной стоимости ОС по счету 01 «Основные средства», показатель строки 1150 формируют еще и дебетовые сальдо по счетам 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке». Тем не менее иногда такое сравнение используют при проверках. Потому что если вы списали амортизационную премию в налоговом учете (п. 9 ст. 258 НК РФ), то должны были отразить на счете 01 новые ОС, следовательно, показатель строки 1150 баланса должен увеличиться. Но это не всегда так, и причин такого расхождения может быть множество. Например, амортизационные отчисления за год оказались примерно равными стоимости вновь приобретенных ОС.

Почему налоговые расходы больше, чем бухгалтерские?

Это всегда настораживает проверяющих. Логику инспекторов можно понять: многие затраты, признаваемые в бухучете, для целей налогообложения не учитываются, поэтому больше вероятность, что бухгалтерские расходы превысят налоговые, а не наоборот. Тем не менее в отдельных отчетных периодах налоговые расходы могут превышать бухгалтерские. Например, при применении амортизационной премии по приобретенным ОС. И порядок начисления амортизации в бухгалтерском и налоговом учете может быть различным.

Куда подевались основные средства?

Такая ситуация наверняка заинтересует налоговиков. Они сверят (Письмо ФНС от 03.07.2012 № АС-5-3/815дсп@) показатели строк 010 и 030 приложения № 3 к листу 02 декларации с показателями отчета о движении денежных средств (отражены ли там поступления от продажи внеоборотных активов). Если реализации имущества не было, то проверят, какова причина выбытия основных средств и не влечет ли это обязанность по восстановлению НДС (строка 090 раздела 3 декларации по НДС).

Проверьте контрольные соотношения

Часть описанных выше сравнений с некоторыми изменениями проверяется программно — после ввода деклараций в систему электронной обработки данных налоговых органов. Делается это при помощи контрольных соотношений (КС), разработанных ФНС для каждой формы налоговой отчетности. Налоговики рассекретили их относительно недавно (Письмо ФНС от 27.11.2012 № ЕД-4-3/19964@). Разумеется, есть КС и для «прибыльной» декларации (Письмо ФНС от 03.07.2012 № АС-5-3/815дсп@), и для декларации по НДС (Письмо ФНС от 19.08.2010 № ШС-38-3/459дсп@). Контрольные соотношения позволяют посмотреть глазами налоговиков как на взаимоувязку показателей внутри декларации (внутридокументные КС), так и на взаимосвязь с показателями других налоговых деклараций и бухотчетности (междокументные КС). Поэтому лишний раз проверить корректность заполнения деклараций при помощи КС не помешает.

Если вы проигнорируете требование налоговиков и пояснения не представите, это может стать одной из причин назначения выездной проверки. Об этом сказано в п. 9 Общедоступных критериев оценки рисков для налогоплательщиков (приложение № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@).

Основываясь на суммах расхождений, налоговики в рамках предпроверочного анализа рассчитают предполагаемые суммы доначислений по результатам выездной проверки. По итогам камералки нарушение посчитают доказанным и начнут составлять акт. Так что пояснения нужно подготовить в любом случае, если вы не хотите сразу попасть на доначисления. А если вы видите, что в декларации действительно допущена ошибка, то в ответ на сообщение налоговиков с требованием представления пояснений лучше оперативно сдать уточненку. Такой вариант «пояснений» прямо предусмотрен законом (п. 3 ст. 88 НК РФ).

Получив сообщение с требованием о представлении пояснений (приложение № 2 к Письму ФНС от 16.07.2013 № АС-4-2/12705), вы должны в течение 5 рабочих дней, следующих за днем получения этого сообщения, пояснения представить (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ). Сделать это надо письменно. Даже если вас вызовут (приложение № 1 к Приказу ФНС от 31.05.2007 № ММ-3-06/338@) для дачи пояснений в инспекцию, представьте свои аргументы в письменном виде. И не забывайте, что, хотя налоговая служба и обязывает своих подчиненных истребовать пояснения до того, как будет составлен акт проверки, ждать их до бесконечности камеральщики не станут. Поэтому, если вы получили запрос на представление пояснений незадолго до окончания камеральной проверки, лучше передайте их через канцелярию ИФНС, а не почтой. Иначе может статься, что доводы в свою защиту вы будете приводить уже в возражениях на акт проверки.

Вот образец пояснений.

ИФНС России № 20 по г. Москве от ООО «Авто-М», ИНН 7720543286 КПП 772001001, ОГРН 1097796791459 Тел.: (495) 302-24-68 Контактное лицо: гл. бухгалтер Л.В. Шепелева

Пояснения о причинах расхождений между данными отчета о финансовых результатах и показателями деклараций по НДС

На ваше сообщение от 17.03.2014 № 1456 с требованием представить пояснения сообщаем следующее.

Расхождения между суммой показателей строк 010—040 деклараций по НДС за I—IV кварталы 2013 г. и показателем строки 2110 отчета о финансовых результатах за 2013 г. объясняются тем, что с октября 2013 г. наша компания, наряду с продажей автотранспортных средств, стала оказывать услуги по ремонту и техническому обслуживанию автотранспорта. По этой деятельности мы перешли на уплату ЕНВД, заявление по форме № ЕНВД-1 (приложение № 1 к Приказу ФНС от 11.12.2012 № ММВ-7-6/941@) подано 07.10.2013 по месту осуществления деятельности в ИФНС по г. Балашихе Московской области. Уведомление (форма № 1-3-Учет) (приложение № 2 к Приказу ФНС от 11.08.2011 № ЯК-7-6/488@) о постановке на учет в качестве плательщика ЕНВД получено от налогового органа 09.10.2013.

В соответствии с п. 7 ст. 346.26 НК РФ компания ведет раздельный учет доходов и расходов по деятельности, облагаемой по общему режиму и по системе налогообложения в виде ЕНВД. В силу положений п. 4 ст. 346.26 НК РФ реализация услуг в рамках деятельности, переведенной на ЕНВД, не облагается налогом на добавленную стоимость. Поэтому выручка в сумме 1 345 423 руб., полученная за оказанные услуги по ремонту и техобслуживанию ТС, не включена в налоговую базу по НДС и не отражена в декларации по налогу на прибыль за IV квартал 2013 г.

Приложение: копия уведомления о постановке на учет в качестве плательщика ЕНВД в ИФНС по г. Балашихе Московской области — на 1 листе.

ГенеральныйдиректорООО «Авто-М»

Э.П. Шелест

20 марта 2014 г.

Представлять ли с пояснениями какие-либо первичные документы или выписки из учетных регистров, решать вам. По общему правилу требовать при камеральной проверке первичные документы проверяющие не могут (п. 7 ст. 88 НК РФ). Исключение: с 1 января 2014 г. налоговики могут потребовать первичку и аналитические регистры налогового учета при проверке:

уточненки «на уменьшение» по любому налогу, поданной по истечении 2 лет со дня, установленного для подачи первичной декларации;

при проверке первичной декларации, в которой заявлена сумма убытка (п. 8.3 ст. 88 НК РФ).

Однако судьи ВАС считают, что налоговики могут истребовать первичные документы, подтверждающие достоверность данных декларации, если эти данные не соответствуют сведениям, имеющимся у инспекции (Постановление Президиума ВАС от 15.03.2012 № 14951/11). В частности, такая ситуация может иметь место при расхождениях показателей бухучета и налоговой отчетности. Например, если по данным бухучета и декларации по налогу на прибыль доходы организации в 2,5 раза больше доходов, отраженных в декларациях по НДС за соответствующий период, у инспекции есть все основания истребовать первичные документы при камеральной проверке (Постановление ФАС МО от 17.06.2010 № А40-80121/08-90-407).

ВЫВОД

Так что, если налоговики не только хотят пояснений, но еще и выставляют вам требование о представлении документов, подтверждающих достоверность данных декларирования, возможно, лучше дать то, что они просят, чем потом оспаривать доначисления по проверкам. Не забывайте, что налоговики всегда могут оштрафовать вас на 200 руб. за каждый не представленный по требованию документ (п. 1 ст. 126 НК РФ). Мелочь, но неприятно, тем более что оспаривать штраф на небольшую сумму — дело неблагодарное.

С 1 января 2015 г. проверяющие смогут требовать первичку при проверке деклараций по НДС, данные которых противоречат данным отчетности, поданной контрагентами компании (п. 8.1 ст. 88 НК РФ (ред., действ. с 01.01.2015)). Сейчас проверяющие могут истребовать лишь ограниченный набор первичных документов, подтверждающих НДС-вычеты, и то исключительно при камеральной проверке декларации с суммой налога к возмещению (п. 8 ст. 88 НК РФ; п. 25 Постановления Пленума ВАС от 30.07.2013 № 57).

Далее возможны варианты. Если налоговиков удовлетворят ваши пояснения, камеральная проверка на этом завершится. Если нет — последует составление акта с доначислениями и вам останется только готовить возражения на акт или впоследствии обжаловать вынесенное по итогам проверки решение.

Если расхождения обнаружены в ходе выездной проверки

В принципе, проверяющие сравнивают показатели деклараций и бухучета и на выездных проверках, только выбор средств и методов контроля у них здесь гораздо шире. В частности, они могут сразу проверить свои подозрения, обратившись к первичной документации. Ведь результатом расхождений может быть как недоплата налогов в бюджет, так и просто нарушение правил учета, что, как известно, само по себе не является основанием для доначислений. Но если ревизоры при проверке найдут первичную документацию, свидетельствующую о том, что вы не включили в «прибыльную» декларацию доходы по состоявшимся сделкам или включили в НДС-вычет суммы ничем не подтвержденного входного налога, то суд, безусловно, будет на их стороне (Постановления ФАС ПО от 09.08.2012 № А55-20586/2011; ФАС УО от 03.04.2012 № Ф09-615/12).

Иногда в акте отражают и непроверенные «нарушения». Так бывает, когда налоговики ограничиваются лишь сопоставлением данных декларации и регистров бухучета, не обращаясь к первичке, или проверяют первичные документы выборочно, ссылаясь на большой документооборот в компании. В таком случае есть вполне реальный шанс оспорить доначисления если не в вышестоящем налоговом органе, то хотя бы в суде. Приведем примеры судебных решений, в которых «ленивых» инспекторов компаниям удалось оставить с носом. Если вы оказались в похожей ситуации, оспаривать доначисления, конечно, стоит.

Так, в одном случае налоговики доначислили налог на прибыль на сумму расхождений между выручкой в оборотно-сальдовых ведомостях по счетам 90 «Продажи» и 91 «Прочие доходы и расходы» и величиной дохода, отраженного в «прибыльной» декларации за тот же период. Суд, установив, что в ходе проверки не исследовались первичные документы, решение инспекции отменил (Постановление ФАС МО от 24.12.2010 № КА-А40/16282-10). В другом случае арбитры сняли доначисления по налогу на прибыль, основанные на сравнении показателей «прибыльной» декларации и деклараций по НДС. В этом же деле инспекция доначислила НДС, сравнив данные деклараций, книг продаж и «обороток» по счету 90.1 за соответствующие периоды. Такой способ определения налоговых обязательств суд тоже посчитал незаконным (Постановление ФАС УО от 17.01.2013 № Ф09-13153/12).

Недостаточно найти расхождения между декларациями по прибыли и регистрами бухучета, чтобы исключить затраты из состава налоговых расходов компании как не подтвержденные документально. По мнению суда, инспекция таким образом лишила компанию возможности заявить возражения по существу доначислений и представить конкретные документы в подтверждение совершения хозяйственных операций. Организация доказала, что налоговики не истребовали первичку, подтверждающую расходы, а значит, и не могли установить действительную сумму затрат в проверяемом периоде (Постановление ФАС СЗО от 01.03.2013 № А66-7807/2011).

Сопоставлять показатели деклараций по НДС с данными книг покупок и книг продаж на проверке, с точки зрения ревизоров, безусловно, полезно. Но если обнаружатся расхождения, то делать выводы о занижении налоговой базы, не исследовав первичку, нельзя. Судьи поправили инспекцию: книги покупок и книги продаж — это регистры налогового учета, а не первичные документы. А поскольку первичка в ходе выездной проверки не запрашивалась и не исследовалась, о доначислениях не может быть и речи (Постановление ФАС МО от 29.11.2013 № Ф05-15210/2013).

Бывает, что расхождения в декларациях и бухучете вызваны применением разных режимов налогообложения. Например, если компания вынуждена была в середине года уйти с вмененки из-за нарушения ограничений, установленных гл. 26.3 НК РФ. В таком случае, разумеется, выручка в декларации по налогу на прибыль не может совпадать с бухгалтерской. Как ни странно, иногда это тоже вызывает непонимание у налоговиков (Постановление ФАС МО от 30.01.2014 № Ф05-17536/2013).

***

Расхождения в бухучете и налоговых декларациях не так страшны, если вы можете их объяснить и сделаете это своевременно. Если компания применяет ПБУ 18/02, то по многим вопросам избежать недопонимания с налоговиками можно, максимально подробно раскрыв причины возникновения разниц в пояснениях к бухотчетности (п. 25 ПБУ 18/02). И к подготовке пояснений по декларации, если в ходе камеральной проверки они потребуются налоговикам, отнеситесь ответственно: не исключено, что это позволит избежать серьезных доначислений и штрафов. ■

Л.А. Елина, экономист-бухгалтер

О спонсоре этом замолвите слово...

Налоговый и бухгалтерский учет спонсорской помощи

«Быстрее, выше, сильнее!» — этот привычный олимпийский девиз очень даже близок бизнесу, финансирующему то или иное мероприятие. Не только спортивное, кстати. Ведь, как известно, реклама — двигатель торговли.

В этой статье мы рассмотрим, как спонсоры, вложившие деньги в организацию матчей, концертов и тому подобного или оказывающие материальную поддержку, например, спортсменам, могут учесть свои расходы в налоговом и бухгалтерском учете.

Когда реклама, а когда и нет

Прежде всего отметим разницу между рекламой и благотворительностью. Если имеет место упоминание товарного знака (логотипа) или названия фирмы при условии поддержки спортсменов или спортивных мероприятий, то это реклама (п. 21 Информационного письма Президиума ВАС от 25.12.98 № 37).

А вот если спонсируемый только получает финансовую и иную помощь, но не обязан выполнять какие-либо условия спонсора о распространении информации о нем, это чистой воды благотворительность (ст. 1 Закона от 11.08.95 № 135-ФЗ). И расходы на нее нельзя учесть в налоговом учете (ст. 270 НК РФ).

Поэтому далее в статье мы будем говорить только о возмездном спонсорстве — когда по условиям договора получатель помощи обязан каким-либо образом распространить информацию о своем спонсоре. К примеру, нанести логотип на форму спортсменов, разместить название спонсора на арене при проведении соревнований, упомянуть о спонсоре при телевизионной трансляции и т. д.

Даже если спонсируемый — некоммерческая организация, то полученную спонсорскую помощь (в обмен на которую надо представлять информацию о спонсоре) необходимо учитывать не как целевые поступления, а как выручку от оказания рекламных услуг. Со всеми вытекающими из этого налоговыми последствиями, то есть с уплатой НДС и налога на прибыль (Постановление Президиума ВАС от 03.03.2009 № 13708/08).

Налоговый учет спонсорских расходов

Спонсорский вклад надо рассматривать как плату за рекламу. И хотя иногда налоговики пытаются с этим поспорить, суды поддерживают налогоплательщиков (Постановление ФАС МО от 04.04.2011 № КА-А40/2332-11-П). Получается, что спонсор выступает в роли рекламодателя, а спонсируемый — как рекламораспространитель.

Для учета спонсорских затрат понадобятся документы, подтверждающие, что спонсируемый выполнил условие вашего договора. Можно оформить все актом об оказании услуг в счет спонсорской помощи или назвать подобный документ иначе, к примеру актом о выполнении обязательств, взятых в связи с договором спонсорского участия. К такому акту лучше приложить фотографии или иные материальные свидетельства размещения информации о вашей компании как о спонсоре (скажем, видеозаписи, справки от телеканалов и т. д.).

Если же по условиям договора спонсируемый предоставляет акт о потраченных суммах, принятых в качестве спонсорской помощи, будьте особенно внимательны. Спонсорские затраты можно учесть только в тех суммах, которые будут фигурировать в таком акте. А те деньги, за которые спонсируемый еще не отчитался (которые еще не были потрачены по назначению), нельзя считать платой за оказанные рекламные услуги. Это аванс, который спонсор может потребовать вернуть либо в счет которого спонсируемый может оказать услуги в дальнейшем.

Сумма, которую спонсор может учесть в составе расходов при расчете налога на прибыль, зависит от того, каким способом спонсируемый обязан распространять информацию о спонсоре. Рекламные (спонсорские) расходы можно учитывать в полном объеме, если (подп. 28 п. 1, п. 4 ст. 264 НК РФ):

<или>сведения о спонсоре будут упомянуты при теле-, радиотрансляции мероприятий, трансляции через Интернет или при распространении информации в прессе. Тогда это будут расходы на рекламные мероприятия через средства массовой информации;

<или>информация о спонсоре будет представлена на наружной рекламе;

<или>сведения о спонсоре будут распространяться на выставках, ярмарках, экспозициях, при оформлении витрин, демонстрационных залов;

<или>данные о спонсоре (сведения о его товарах, работах, услугах или его товарный знак) будут размещены на рекламных брошюрах и в каталогах.

Во всех остальных случаях спонсорские расходы учитываются в пределах 1% от выручки организации (п. 4 ст. 264 НК РФ). К примеру, если по условиям спонсорского договора логотип спонсора должен быть нанесен на форму спортивной команды, то такие расходы будут нормируемыми. Однажды в подобной ситуации налоговики заявили, что спонсор мог бы учесть в налоговом учете рекламные расходы, только если бы он заключил договор индивидуально с каждым игроком (который носил форму с логотипом спонсора). Однако суд подобные требования не поддержал и подтвердил обоснованность учета рекламных расходов спонсора даже без заключения договора с каждым игроком команды (Постановление ФАС МО от 13.01.2010 № КА-А40/14745-09).

Учтите, что выручку для нормирования надо брать без учета НДС и нарастающим итогом с начала года. Если рекламные расходы не укладываются в норматив, к примеру, в начале года, то по итогам этого года может получиться так, что они составят менее 1% от выручки. А следовательно, их можно будет полностью учесть при расчете налога на прибыль.

СОВЕТ

Поскольку спонсорские расходы делятся на нормируемые и ненормируемые, попросите спонсируемого выделять в документах суммы спонсорской помощи за отдельные виды услуг (отдельные виды представления информации о спонсоре). Если же такой конкретики в акте не будет, придется учитывать всю сумму помощи в пределах норматива (1% от выручки).

Упрощенцы с объектом «доходы за вычетом расходов» могут учитывать рекламные расходы в тех же суммах, что и плательщики налога на прибыль (подп. 20 п. 1, п. 2 ст. 346.16 НК РФ). Однако учитываться должны только перечисленные суммы (п. 1 ст. 346.17 НК РФ). А если расходы нормируются, то норматив надо также считать только от оплаченной выручки.

Немного об НДС

Если спонсируемый — плательщик НДС, то с рекламных услуг, оказываемых в рамках спонсорского договора, он должен начислить НДС (подп. 1 п. 1 ст. 146 НК РФ). В свою очередь, спонсор может принять данный налог к вычету. Но только в той сумме, которая относится к расходам, учитываемым при расчете налога на прибыль. Конечно, из НК такой вывод прямо не следует (данное правило четко прописано только для командировочных и представительских расходов, что подтвердил и Высший арбитражный суд) (п. 7 ст. 171 НК РФ; Постановление Президиума ВАС от 06.07.2010 № 2604/10). Однако Минфин и проверяющие давно настаивают на частичном НДС-вычете и по иным нормируемым расходам (Письмо Минфина от 13.03.2012 № 03-07-11/68).

Для того чтобы спонсор мог принять к вычету НДС, спонсируемый должен выставить: при получении денег — счет-фактуру на аванс, а после выполнения условий о распространении информации о спонсоре — «отгрузочный» счет-фактуру. Если рекламные мероприятия рассчитаны на длительный период, то можно разбить выполнение договора на этапы. И составлять акты о выполненных услугах, а также выписывать счета-фактуры по окончании каждого этапа.

Бухучет спонсорства

В бухучете спонсорские расходы учитываются так же, как и другие рекламные расходы. Как правило, они в полном объеме отражаются по дебету счета 44 «Расходы на продажу».

Если спонсорские расходы в налоговом учете нормируются, в бухучете при применении ПБУ 18/02 придется отразить отложенный налоговый актив (ОНА) по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль»). Сумма ОНА определяется как произведение не принятой в налоговом учете суммы расходов на ставку налога на прибыль.

В последующие месяцы при увеличении суммы выручки можно будет признать в налоговых расходах дополнительную сумму спонсорских затрат. И на эту сумму надо будет списать часть начисленного ранее ОНА: для этого сумму рекламных расходов, которые можем признать дополнительно в налоговом учете, умножаем на ставку налога на прибыль.

Если по итогам года часть нормируемых рекламных расходов останется за пределами 1% от суммы годовой выручки, то ОНА надо списать — как при выбытии объекта, в связи с которым он был начислен.

Некоторые организации сразу начисляют не ОНА, а ПНО (по дебету счета 99 «Прибыли и убытки» и кредиту субсчета 68-«Расчеты по налогу на прибыль»). А в дальнейшем при увеличении суммы выручки и дополнительном признании рекламных расходов начисляют ПНА. Это, конечно, проще, но предложенный нами вариант более правильный.

Пример. Налоговый и бухгалтерский учет спонсорской помощи

/ условие / ООО «Торговый дом» по условиям договора спонсорского участия, заключенного с хоккейным клубом «Ветер», обязалось перечислить спонсорский взнос в размере:

354 000 руб. (в том числе НДС 54 000 руб.) — на спонсорскую поддержку трансляции матчей, в которых участвует этот хоккейный клуб;

118 000 руб. (в том числе НДС 18 000 руб.) — за размещение логотипа ООО «Торговый дом» на форме спортсменов этого хоккейного клуба, которую они должны носить на всех соревнованиях в течение 3 месяцев (с 01.01.2014 по 31.03.2014).

31 марта подписан акт о выполнении обязательств, взятых хоккейным клубом «Ветер» по договору спонсорского участия. К акту приложены:

справки от телеканала «Наш дом» о том, что при трансляции матчей с участием хоккейного клуба «Ветер» в эфире была представлена информация о спонсоре — демонстрировался минутный рекламный видеоролик;

фотографии и видеозаписи игр хоккеистов в спортивной форме с размещенными на ней логотипами ООО «Торговый дом».

ООО «Торговый дом» и хоккейный клуб «Ветер» признали, что все обязательства сторон выполнены, о чем 31.03.2014 составлен акт. 31 марта хоккейный клуб «Ветер» выставил счет-фактуру на оказанные спонсору рекламные услуги.

Выручка ООО «Торговый дом» за I квартал 2014 г. составила 9 млн руб. По итогам полугодия 2014 г. — 20 млн руб. Иных рекламных расходов не было.

/ решение / В налоговом учете ООО «Торговый дом»:

по состоянию на 31.03.2014:

— полностью признает в расходах спонсорский взнос в сумме 300 000 руб. — как расходы на телевизионную рекламу;

— оставшийся спонсорский взнос в сумме 100 000 руб. признает в расходах только в пределах 1% выручки — в сумме 90 000 руб. (9 млн руб. х 1%). Остаток рекламных расходов, не принятый в налоговом учете, — 10 000 руб.;

по состоянию на 30.06.2014 признает оставшуюся часть рекламных расходов в сумме 10 000 руб. Так как все нормируемые рекламные расходы (100 000 руб.) укладываются в норматив: 1% от выручки составляет по итогам полугодия 200 000 руб.

В бухгалтерском учете спонсора ООО «Торговый дом» сделаны следующие записи.

Содержание операции

Дт

Кт

Сумма, руб.

На дату перечисления спонсорской помощи

Перечислен спонсорский взнос (354 000 руб. + 118 000 руб.)

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

472 000

На дату получения авансового счета-фактуры от спонсируемой организации

Принят к вычету НДС с перечисленного аванса (472 000 руб. / 118 х 18)

68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС»

72 000

На дату подписания акта со спонсируемой организацией (31.03.2014)

Затраты на спонсорскую помощь учтены как рекламные расходы

44 «Расходы на продажу»

60 «Расчеты с поставщиками и подрядчиками»

400 000

Отражен ОНА с части рекламных расходов, не учитываемых для целей налогообложения прибыли (10 000 руб. х 20%)

09 «Отложенные налоговые активы»

68, субсчет «Расчеты по налогу на прибыль»

2 000

На дату получения счета-фактуры на оказанные рекламные услуги (31.03.2014)

Отражен НДС, предъявленный спонсируемой организацией

19 «НДС по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

72 000

Принят к вычету НДС с рекламных услуг в части, принимаемой в налоговые расходы ((300 000 руб. + 90 000 руб.) х 18%)

68, субсчет «Расчеты по НДС»

19 «НДС по приобретенным ценностям»

70 200

Восстановлен НДС, принятый к вычету с аванса

76, субсчет «НДС»

68, субсчет «Расчеты по НДС»

72 000

По окончании отчетного периода (30.06.2014)

Принят к вычету НДС с рекламных расходов, учтенных для целей налогообложения по итогам полугодия (10 000 руб. х 18%)

68, субсчет «Расчеты по НДС»

19 «НДС по приобретенным ценностям»

1 800

Списан начисленный ранее ОНА в связи с признанием в налоговом учете полной суммы рекламных расходов

68, субсчет «Расчеты по налогу на прибыль»

09 «Отложенные налоговые активы»

2 000

Если спонсорские расходы относятся к нормируемым, однако не укладываются в налоговый норматив, часто возникает вопрос: что делать с частью НДС, не принятой к вычету? Разумеется, такие вопросы появляются только у тех, кто в вопросе НДС-вычетов ориентируются на позицию Минфина и не хотят спорить с налоговиками. Таким осторожным бухгалтерам можно только посочувствовать: НДС, который нельзя принять к вычету, нельзя учесть и в налоговых расходах. Так что в бухучете его придется списать на расходы (субсчет 91-2 «Прочие расходы»). А поскольку в налоговом учете такого расхода нет, надо начислить ПНО (Дт 99 – Кт 68-«Расчеты по налогу на прибыль»).

***

Как видим, спонсорские расходы — лишь вид расходов на рекламу. И если правильно составить договор и иную первичку, то вам будет довольно просто сориентироваться, как отразить их в учете. ■

На вопросы отвечала Н.Г. Бугаева, экономист

«Поможем узнать СНИЛС, недорого»

Конечно, удобно, когда новый сотрудник в первый же день работы приносит вместе с другими документами и небольшую светло-зеленую карточку, в которой содержится его страховой номер индивидуального лицевого счета (СНИЛС). Однако так бывает не всегда, в связи с чем у бухгалтера могут возникнуть проблемы. Давайте решим их вместе.

Есть ли штраф за получение СНИЛС с опозданием?

М. Калугина, г. Омск

Когда в начале года мы принимали сотрудника на работу, он обещал, что принесет пенсионное позже. Трудовой книжки у него тоже не было, сказал, что раньше только подрабатывал по гражданско-правовому договору. Прошло уже много времени, и теперь выяснилось, что у него вообще нет СНИЛС. Могут ли нас оштрафовать за запоздалое оформление свидетельства?

: Если ваш новый работник не зарегистрирован в системе обязательного пенсионного страхования (ОПС), то анкету на получение для него СНИЛС вы должны были представить в ПФР в течение 2 недель с момента заключения трудового договора с ним (п. 9 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н). Но штрафа за более позднюю ее отправку в Фонд нет.

В то же время надо понимать, что без СНИЛС вы не сможете подать на работника индивидуальные сведения. А это уже карается штрафом: за непредставление в срок персонифицированных сведений с вас могут взыскать 5% от суммы страховых взносов, начисленных за последние 3 месяца, с выплат работников, по которым сведения не сданы (ст. 17 Закона от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ)). Поэтому вы первые, кто заинтересован в том, чтобы этот номер у вашего работника появился как можно скорее. По крайней мере до ближайшей отчетной кампании.

СНИЛС для работника-иностранца

Светлана К.

С этого года у нас работают граждане Узбекистана. При оформлении им СНИЛС мы указали в анкетах места рождения в соответствии с их паспортами. Но в ПФР потребовали, чтобы мы представили нотариально заверенный перевод паспортов. Сказали, что перевести место рождения можно по-разному и из-за этого иностранец якобы может получить несколько СНИЛС у разных работодателей. Правомерны ли требования Фонда и что все-таки писать в анкетах?

: Анкета по форме АДВ-1 действительно заполняется на основании документа, удостоверяющего личность застрахованного лица, то есть паспорта (п. 5 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п). Вместе с тем ни один нормативный акт не требует от страхователя представлять в ПФР нотариально заверенный перевод паспорта иностранца.

Поэтому в такой ситуации есть два варианта действий:

<или>просить письменный отказ и писать жалобу на имя начальника вашего отделения ПФР о том, что у вас безосновательно не принимают документы (и тогда, возможно, их все-таки примут);

<или>выполнить пожелания Фонда, затребовав у работника нотариально заверенный перевод его паспорта.

Пенсионное свидетельство для дистанционного работника

Ольга Ивина