Представим, что директор внимательно ознакомился с балансом и расспрашивает бухгалтера по порядку, начиная с активов организации. Там он видит два раздела:

внеоборотные активы;

оборотные активы.

«Долгоиграющие» активы

Директор:Я вижу, что по строке 120 «Основные средства» данные на конец года изменились по сравнению с данными на его начало. Но ведь мы ничего такого в этом году не продавали и не покупали. С чем это связано?

Директор:Можно посмотреть, какие именно материалы остались?

Бухгалтер: Да, конечно. Вот ведомость счета 10 с расшифровкой.

Директор:И что, все это лежит у нас на складе? Тут же полно всякой всячины.

Бухгалтер: Да, все остатки материалов по балансу соответствуют тому, что есть на складе.

Директор:Может быть, нам не нужны запасы в таком количестве?

Бухгалтер: Надо разбираться с каждым видом материала в отдельности. Сделать это может начальник производства, если вы ему это поручите.

Директор делает пометку в своем настольном календаре.

Директор:А почему у нас в балансе числится НДС по приобретенным ценностям по строке 220? Разве мы его не принимаем сразу к вычету?

Бухгалтер: Конечно, принимаем. Но по некоторым поставкам материалов мы не получили счета-фактуры. Поэтому пока вычет по ним невозможен (п. 1 ст. 172 НК РФ). Но для нас это даже лучше. Иначе по итогам IV квартала был бы НДС к возмещению. А это сразу привлекает внимание налоговиков. Наверняка запросили бы первичку за квартал для камеральной проверки. Пришлось бы ксерокопировать сотни документов.

Директор:А что это за задолженность в строках 230 и 240? Это столько нам должны за нашу продукцию?

Бухгалтер: Эти суммы включают еще и другую задолженность, не связанную с продажами. Авансы, которые мы заплатили поставщикам, подотчетные суммы. «Чистая» задолженность покупателей — в строках 231 и 241. Она уменьшена на резерв по сомнительным долгам (п. 35 ПБУ 4/99). Вот на всякий случай расшифровки по дебету счетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и 60 «Расчеты с поставщиками и подрядчиками». Из них вы точно сможете узнать, кто и за что нам должен.

Директор:Что вы делаете для уменьшения долгов покупателей?

Бухгалтер: Мы разослали всем акты сверки расчетов по состоянию на конец года. Почти все вернулись с подписью и печатью контрагентов. Некоторые прислали акты по электронной почте и по факсу, но обещали прислать оригиналы по почте.

Директор:Есть данные по просроченной задолженности?

Бухгалтер: Да, вот список.

Директор:Передайте его юристам. Пусть они направят письма должникам с последним предупреждением: не заплатят — подадим в суд.

Директор переходит к изучению пассива баланса. Естественно, его заинтересовала структура капитала и обязательств.

Из чего состоит капитал

Директор:А откуда у нас добавочный капитал по строке 420 взялся?

Бухгалтер: Помните, нам автомобиль передали 2 года назад в качестве вклада в уставный капитал? По этой статье отражен НДС, указанный в переданных нам документах. Мы его уже к вычету приняли (подп. 1 п. 3 ст. 170 НК РФ).

Директор:Я смотрю, у нас большая нераспределенная прибыль по строке 470. Значит, мы можем распределить ее между участниками ООО?

Бухгалтер: Во-первых, по этой строке отражена не только прибыль этого года, но и прошлых лет, которая была капитализирована, то есть оставлена для расширения производства. Поэтому распределить всю сумму точно не получится.

Директор:Хорошо. Посчитайте величину чистых активов и напишите справку о величине прибыли, которую мы можем распределить по итогам этого года.

Бухгалтер: Сейчас посмотрим. Задолженности по взносам в уставный капитал и доходов будущих периодов у нас нет. Значит, для нашей организации их и считать не нужно. Величина собственного капитала и есть стоимость чистых активов. Это итог раздела III баланса (Приказ Минфина России № 10н, ФКЦБ России № 03-6/пз от 29.01.2003). Судя по его величине, мы можем распределить прибыль.

Директор:Это, конечно, хорошо, что считать не нужно. Но справку вы мне все-таки подготовьте.

Непривычные обязательства

Директор:А почему у нас задолженность перед персоналом организации по строке 622? Мы ведь всегда выплачиваем зарплату вовремя.

Бухгалтер: Это часть зарплаты за декабрь, оставшаяся после выплаты аванса. Мы начислили ее 31 декабря, а деньги выплатили в январе. Сейчас задолженности уже нет.

Директор:А почему задолженность по налогам такая большая? Вы же сказали, что с нами не все расплатились за продукцию. Как вы это можете объяснить?

Бухгалтер: Налоговый кодекс обязывает нас показывать доходы и начислять налоги не после того, как получены деньги, а по мере отгрузки продукции (п. 1 ст. 271, п. 1 ст. 167 НК РФ).

Директор:Да уж, получается, сначала заплати все налоги, а потом думай, как получить деньги от покупателей. А что это мы учитываем на забалансовых счетах?

Бухгалтер: По строке 920 «Товарно-материальные ценности, принятые на ответственное хранение» отражена стоимость материалов, которые уже получены от поставщиков, но по условиям договора распоряжаться мы ими сможем только после оплаты.

По строке 940 — списанная в убыток задолженность неплатежеспособных дебиторов.

Директор:Что значит «списанная в убыток»? Почему они неплатежеспособные?

Бухгалтер: Задолженность неплатежеспособного дебитора можно списать с баланса в двух случаях:

<или>истек срок исковой давности — прошло 3 года со дня возникновения долга (ст. 196 ГК РФ);

<или>долг нереален для взыскания, например, если должник ликвидирован.

Задолженность, которую мы списали, в основном с истекшим сроком исковой давности. А один наш должник обанкротился и ликвидирован (ст. 419 ГК РФ). Но мы не только списали эту задолженность в расходы в бухгалтерском учете, но и уменьшили на ее величину налоговую прибыль (подп. 2 п. 2 ст. 265 НК РФ). Теперь мы 5 лет будем наблюдать, не удастся ли нам получить эти деньги (п. 77 Положения). Если не удастся, спишем их с забалансового счета.

Читаем отчет о прибылях и убытках

Директор переходит к просмотру отчета о прибылях и убытках.

Директор:А что такое прибыль до налогообложения по строке 140? Это та прибыль, с которой мы должны уплатить налог?

Бухгалтер: Нет, это бухгалтерская прибыль. Она немного меньше налогооблагаемой прибыли за этот год. В основном за счет расходов, которые учитываются в бухучете, но не учитываются для целей налогообложения (п. 1 ст. 252, ст. 270 НК РФ).

Директор:И что же это за расходы?

Бухгалтер: Например, материальная помощь, которую мы выдавали работникам нашей организации (п. 23 ст. 270 НК РФ). А еще сверхлимитные нормируемые расходы. В нашем случае это проценты по кредиту (п. 1 ст. 269, п. 1.1 ст. 269 НК РФ).

Директор:А можно как-то уменьшить «налоговую» прибыль?

Бухгалтер: Кроме реальных расходов, мы уменьшили доходы еще и на зарезервированные суммы: создали резерв по сомнительным долгам, а также резерв на ремонт ОС и резерв на предстоящую оплату отпусков в бухгалтерском и налоговом учете (пп. 70, 72 Положения; п. 3 ст. 260, пп. 3, 4 ст. 266, п. 2 ст. 324, ст. 324.1 НК РФ). Других законных возможностей уменьшить налогооблагаемую прибыль, к сожалению, нет.

Директор:Я вижу, после уплаты налога на прибыль у нас еще кое-что осталось.

Бухгалтер: Да, это и есть наша чистая прибыль за 2010 г. (строка 190). Как раз ее участники нашего Общества и могут распределить.

Директор заканчивает просмотр отчета о прибылях и убытках.

Директор:Разве бухотчетность состоит только из этих двух отчетов?

Директор:По вашему мнению, в этом году показатели отчетности лучше, чем в предыдущем?

Бухгалтер: Судя по прибыли, на первый взгляд, да. Но для того, чтобы говорить с уверенностью, нужен более глубокий анализ. Скажем, определить, сколько чистой прибыли приходится на рубль выручки и сравнить с таким же показателем прошлого года. Хорошо бы проанализировать эти данные для каждого вида продукции.

Директор:Ладно, я поручу это экономистам.

Директор заканчивает задавать вопросы и подписывает отчеты. Бухгалтер облегченно вздыхает.

***

Директор может задать бухгалтеру и другие вопросы. Например, спросить о причине изменений показателей отчетности по сравнению с прошлым годом. Кстати, на следующий год Минфин утвердил новые формы отчетности (Приказ Минфина России от 02.07.2010 № 66н), в которых данные нужно указывать на 31 декабря прошлого, позапрошлого годов и на конец отчетного периода. Так что в годовом балансе показатели можно будет сравнивать уже не за год, а за два (текущий и предыдущий). Таким образом, объем информации для анализа финансового состояния организации увеличится.

Чтобы вопросы директора не застали вас врасплох, посмотрите на бухгалтерскую отчетность его глазами (поставьте себя на его место). Тогда вы заранее сможете подготовить на них ответы. ■

ВАСИЛЬЕВ Юрий Викторович

Председатель Комитета Государственной Думы по бюджету и налогам

Доктор экономических наук, профессор Работал в законодательных и исполнительных органах Ставропольского края С декабря 2003 г. — депутат Государственной Думы (фракция «Единая Россия») Награжден правительственными орденами и медалями за заслуги перед государством

Беседовал журналист Василий Тресков

Налоговые законопроекты нынешней весны

Весенняя сессия Госдумы стартовала, план законодательной деятельности Комитета на этот период намечен. Председатель Комитета Госдумы по бюджету и налогам Юрий Васильев рассказывает о ключевых законопроектах, которые будут приняты в этот период.

Юрий Викторович, какие, с вашей точки зрения, законопроекты наиболее актуальны сейчас?

Ю.В. Васильев: Создание благоприятных условий для налогоплательщиков, занятых в инновационных сферах производства, — вот приоритетная задача для законодателей. Здесь особую роль должны сыграть поправки в Налоговый кодекс, которые недавно были приняты в первом чтении. Организации получат льготы по налогу на имущество сроком на 3 года в отношении вновь вводимого технологического оборудования, имеющего высокую энергетическую эффективность.

Также в первом чтении был принят законопроект «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и Федеральный закон “О правовом положении иностранных граждан в Российской Федерации”». Как известно, утверждена Государственная программа по оказанию содействия добровольному переселению зарубежных соотечественников в Россию, но она не обладает необходимым финансовым потенциалом. Законопроект устанавливает 13%-ю (вместо 30%-й) ставку НДФЛ в отношении дохода от трудовой деятельности таких граждан, переселившихся к нам на постоянное место жительства. Также они будут освобождены от уплаты государственных пошлин за регистрацию по месту жительства. Надеемся, это позволит снизить финансовую нагрузку на переселенцев в период их обустройства в РФ и поможет решить проблему кадров для инновационной экономики.

В портфеле Комитета и широко разрекламированный законопроект о дорожных фондах. Какова его роль и когда он увидит свет?

Ю.В. Васильев: Думаю, в феврале мы представим его на обсуждение на пленарном заседании Госдумы. Напомню, что воссоздать в стране дорожные фонды предложил Президент РФ Дмитрий Медведев еще в конце 2009 г. Средства фондов будут направляться на финансирование проектирования, строительства, реконструкции, капитального ремонта и содержания автомобильных дорог. К доходным источникам предполагается отнести поступления от акцизов на топливо, аренды земельных участков, расположенных в полосе отвода автодорог, а также сборов за проезд автомобилей, зарегистрированных за пределами России. Кроме того, в целях формирования доходной части фондов с 2012 г. планируется ввести новый вид платежа — возмещение ущерба дорожному покрытию тяжелыми транспортными средствами грузоподъемностью свыше 12 т. При этом административные штрафы за разные нарушения в этой сфере будут варьироваться от 5 до 140 тыс. руб. А юридическому лицу в случае повторного правонарушения придется раскошелиться на сумму свыше 300 тыс. руб.

А какие законопроекты находятся в стадии подготовки?

Ю.В. Васильев: В канун 2011 г. в Комитет по бюджету и налогам поступил законопроект о внесении изменений в гл. 21 НК РФ. Он поможет отрегулировать уплату НДС по строительно-монтажным работам, при проведении реконструкции объектов недвижимости, приводящей к снижению их первоначальной стоимости.

Сейчас в стадии разработки проекты законов о дополнительных налоговых льготах по НДФЛ для семей с тремя и более несовершеннолетними детьми. Предлагается размер налогового вычета увеличить до 3 тыс. руб. в месяц на каждого ребенка начиная с третьего. Кроме того, из налогооблагаемого дохода должны быть полностью исключены средства, получаемые на поддержку детей от благотворительных организаций.

Также планируется значительно ускорить срок возмещения НДС.

В плане работы — новые изменения в НК РФ в части урегулирования задолженности по уплате налогов, сборов, пеней и штрафов. Поправки помогут превратить механизм предоставления отсрочек по уплате налогов из номинального в реальный. Появятся новые возможности использования инвестиционного налогового кредита, который сейчас мало востребован. То есть налогоплательщик, инвестирующий средства в развитие производства, его модернизацию, в НИОКР, в создание рабочих мест для инвалидов, в природоохранные мероприятия и ряд других направлений, будет иметь возможность перенести уплату некоторых налогов (прежде всего налогов на прибыль и на имущество) на более поздние сроки, заключив соответствующий договор с налоговым органом.

В ближайшее время мы изменим порядок уплаты налога на добычу полезных ископаемых при прогрессивном и экономичном способе добычи газа. Мы предлагаем этот газ не облагать НДПИ.

Немало законопроектов ждут своего рассмотрения и во втором чтении...

Ю.В. Васильев: Да, в феврале Госдума рассмотрит законопроект о порядке учета доходов и расходов субъектами малого и среднего бизнеса при оказании им финансовой поддержки. А также уделит внимание решению проблемы одновременного обложения НДФЛ отдельных видов доходов, связанных с добровольным пенсионным страхованием.

А в марте мы будем обсуждать поправки в гл. 25 НК в части расходов инвесторов на строительство объектов транспортной, инженерной, социальной и коммунально-бытовой инфраструктуры и законопроект по совершенствованию принципов определения цен для целей налогообложения.

■

ШУСТОВА Елена Анатольевна

Начальник Управления статистики предприятий и структурных обследований Федеральной службы государственной статистики

Окончила Московский экономико-статистический институт В 1978—1998 гг. работала в Управлении статистики промышленности ЦСУ РСФСР, Госкомстата России, с 1987 г. — заместитель начальника Управления С 1998 г. — заместитель начальника Управления статистики предприятий и структурных обследований Госкомстата России С 2005 г. — начальник Управления статистики предприятий Росстата

Беседовала корреспондент ГК Н.Г. Бугаева

Малый и средний бизнес: посчитают всех

В 2011 г. в России будет проводиться сплошное федеральное статистическое наблюдение за деятельностью субъектов среднего и малого предпринимательства (СМП). В последний раз подобное обследование малых предприятий проводилось в 2001 г. по итогам 2000 г. В отношении же индивидуальных предпринимателей, которые также относятся к сектору СМП, такая крупномасштабная статистическая акция вообще проводится впервые. О том, как она будет проходить и к чему готовиться представителям бизнеса, рассказывает наша собеседница.

Елена Анатольевна, что такое вообще сплошное статистическое наблюдение и зачем оно проводится?

Е.А. Шустова: Начнем с того, что сплошное федеральное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства — это комплексное обследование, цель которого — собрать основные экономические показатели: по производству товаров (работ, услуг), занятости и оплате труда, финансовым результатам и т. п. Это большой проект, к которому мы начали готовиться уже в 2010 г.

С 2010 г. такие сплошные статистические наблюдения должны проводиться один раз в 5 лет, и это закреплено в Законе «О развитии малого и среднего предпринимательства в Российской Федерации» (ч. 2 ст. 5, ч. 2 ст. 27 Федерального закона от 24.07.2007 № 209-ФЗ (далее — Закон № 209-ФЗ)). В 2011 г. мы будем впервые подробно исследовать индивидуальное предпринимательство, статистическая информация о котором в сплошном режиме ранее никогда не собиралась.

Какие именно организации и предприниматели попадут под наблюдение?

— юридические лица — коммерческие организации (различных организационно-правовых форм) и потребительские кооперативы, исключая государственные и муниципальные унитарные предприятия;

— индивидуальные предприниматели и крестьянские (фермерские) хозяйства.

2. Средняя численность работников за предшествующий календарный год должна составлять:

— для средних предприятий — от 101 до 250 человек включительно;

— для малых предприятий (без микропредприятий) — до 100 человек включительно;

— для микропредприятий — до 15 человек.

3. Суммарная доля участия государства, иностранных организаций и иностранных граждан, общественных организаций, а также доля других юридических лиц (не являющихся субъектами СМП) в уставном капитале юридического лица не должна превышать 25%.

На основании каких данных вы будете составлять список участников наблюдения? Хотя бы приблизительно известно, сколько организаций и предпринимателей примут участие в этом проекте?

Е.А. Шустова: Совокупность субъектов малого и среднего бизнеса, которые попадут под наблюдение, формируется по данным Статистического регистра хозяйствующих субъектов Федеральной службы государственной статистики. По нашим подсчетам, около 6 млн респондентов будут задействованы в наблюдении. Среди них:

— 4,1 млн индивидуальных предпринимателей (количество зарегистрированных ИП);

— 1,98 млн малых предприятий;

— около 20 тыс. средних предприятий.

Формы сплошного наблюдения будут направлены всем хозяйствующим субъектам, относящимся к малому и среднему предпринимательству.

Не менее важный вопрос — когда будет проходить обследование?

Е.А. Шустова: Срок проведения наблюдения определен — это II квартал 2011 г. (п. 1 Распоряжения Правительства РФ от 14.02.2009 № 201-р) Но основные сведения от респондентов будут собираться до 1 апреля 2011 г., чтобы успеть провести первоначальную обработку полученной информации.

Что потребуется от самих субъектов СМП?

Е.А. Шустова: Субъектам малого и среднего бизнеса будут вручены лично или направлены по почте формы статистического наблюдения, которые нужно будет заполнить и представить в территориальный орган Росстата по месту своего нахождения. Самим за формами ходить никуда не придется.

Наблюдение проводится с использованием нескольких форм. Респондент получит свою форму в зависимости от категории хозяйствующего субъекта.

Как респондент должен представить заполненную форму в территориальный орган Росстата — по почте? Возможна ли электронная сдача?

Е.А. Шустова: Респонденты могут воспользоваться различными формами представления данных. Они могут принести заполненные формы по адресу, указанному территориальным органом государственной статистики. Бланки обследования можно отослать по почте или представить в электронном виде.

Судя по сведениям, которые вы планируете получить в ходе обследования, бо´льшая их часть есть у ФНС России. На проект выделяется более 500 млн руб., почему не сэкономить деньги, запросив эту информацию у налоговых органов?

Е.А. Шустова: Федеральная налоговая служба занимается регистрацией юридических лиц и индивидуальных предпринимателей, следит за соблюдением законодательства о налогах и сборах, правильностью их исчисления, полнотой и своевременностью уплаты в соответствующий бюджет. Поэтому налоговая служба может предоставить информацию о количестве зарегистрированных субъектов, а также об их отношениях с государством в сфере налогов.

Нам этого недостаточно. Информация ФНС не позволит дать комплексную характеристику сектора малого и среднего предпринимательства. Нам нужны другие показатели хозяйственной деятельности субъектов СМП. Напомню вам, что Росстат ведет официальный статистический учет, формирует статистическую информацию. У Росстата и ФНС в принципе разные функции. Хотя опыт развитых стран показывает, что объединение государственных информационных ресурсов позволяет снизить нагрузку на респондентов и уменьшить финансовые затраты. В России такого нет.

К тому же не забывайте, что в статистическом регистре значатся 6 млн респондентов. Поэтому в пересчете на каждого участника затраты составят менее 100 руб.

Участие бизнеса в проекте добровольно или обязательно? Что будет, если организация или предприниматель решат не отвечать на ваш «запрос»? Предусмотрен ли какой-то штраф за непредставление статистической информации?

Что касается штрафа, то такая мера воздействия законодательно предусмотрена. Но хочется еще раз подчеркнуть — бизнес заинтересован в благоприятных условиях для своего развития, которые во многом зависят от государственной политики. Участие в сплошном наблюдении — это возможность внести свой вклад в формирование государственной политики по поддержке предпринимательства.

Если у наших читателей возникнут еще какие-то вопросы по поводу статнаблюдения, куда они могут с ними обратиться?

Е.А. Шустова: Более подробную информацию о планируемом обследовании можно получить в территориальных органах Росстата по месту нахождения хозяйствующего субъекта, а также на сайтах Росстата и его территориальных органов.

■

Е.А. Шаронова, экономист

Восстанавливаем НДС правильно

О том, как восстанавливать ранее принятый к вычету налог: как надо по НК РФ и как хотят Минфин и ФНС

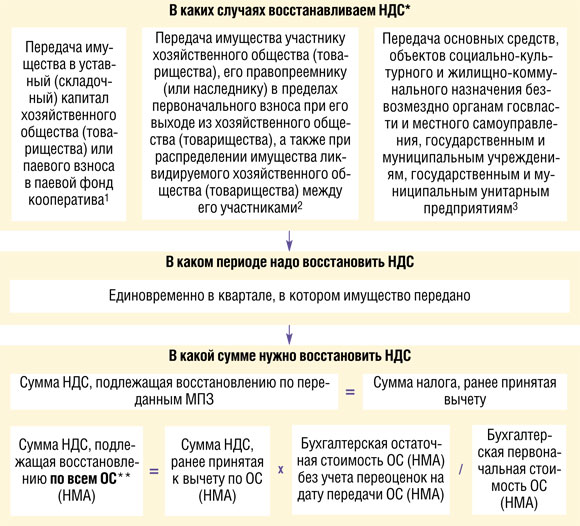

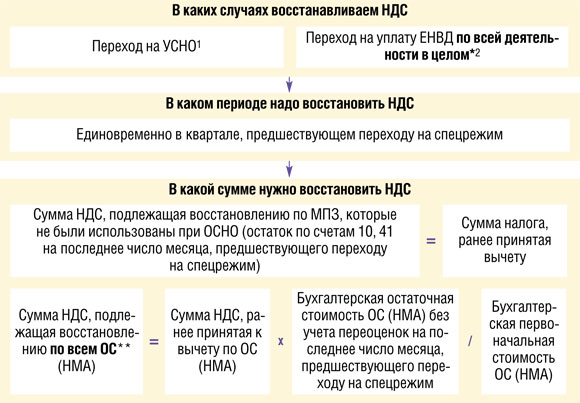

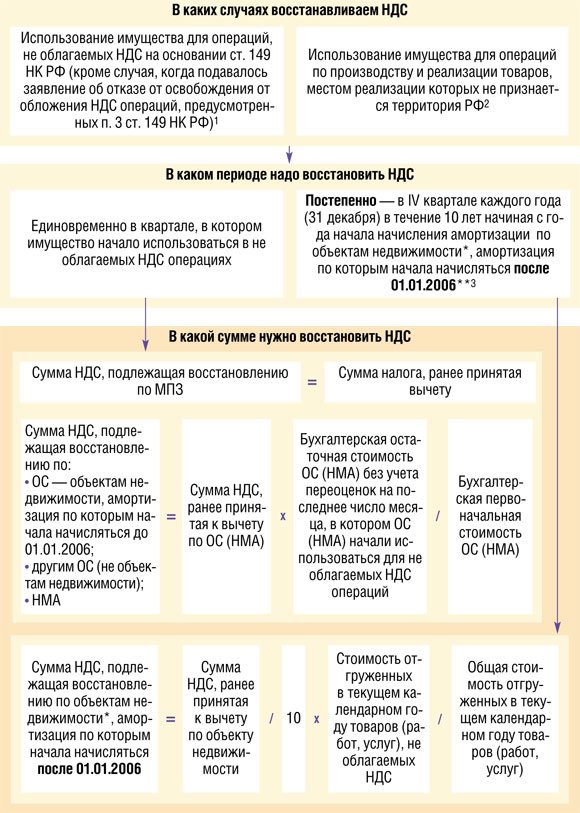

Случаев, когда необходимо восстанавливать НДС, ранее принятый к вычету, так много, что столкнуться с этим может любая организация. Порядок восстановления налога различается в зависимости от основания его восстановления, а также от вида имущества: по материально-производственным запасам (МПЗ) он один, по основным средствам (ОС) и нематериальным активам (НМА) — другой, а по недвижимости — третий. При этом еще и в письмах Минфина и ФНС можно найти много разных ситуаций, не предусмотренных НК РФ, когда контролирующие органы требуют восстанавливать НДС.

Чтобы вам было проще сориентироваться, когда и как надо восстанавливать налог по закону и по указаниям налоговиков, мы собрали всю информацию и привели ее в обобщенном виде. Заметим, что во всех схемах под МПЗ понимаются товары, сырье, материалы, а под имуществом — МПЗ, ОС и НМА.

** По общему правилу НДС по недвижимости надо восстанавливать в особом порядке в течение 10 лет начиная с года начала начисления амортизации по ней (п. 6 ст. 171 НК РФ). Однако при передаче недвижимости применить этот порядок нельзя, так как она выбывает из организации и в дальнейшем не используется. Поэтому НДС с остаточной стоимости недвижимости надо восстановить единовременно.

Обращаем внимание, что в НК РФ также говорится о необходимости восстановления НДС по работам и услугам (подп. 2 п. 3 ст. 170 НК РФ). Однако по услугам НДС восстанавливать не нужно, а по работам надо, но не всегда. Поясним.

Дело в том, что услуги потребляются в процессе их оказания (п. 5 ст. 38 НК РФ) и потому не могут быть использованы в дальнейшем. Ведь на дату подписания акта об оказании услуг их стоимость полностью учитывается в расходах. А вот результаты выполненных работ могут использоваться в течение длительного времени (п. 4 ст. 38 НК РФ). Если стоимость выполненных работ после подписания акта приемки-передачи полностью учтена в бухгалтерских расходах, то восстанавливать налог не нужно. Получается, что они полностью потреблены. Если же стоимость работ в бухгалтерских расходах не учтена или учтена частично, то НДС со стоимости этих работ придется восстановить. Например, при переходе на спецрежим надо восстановить НДС со стоимости подрядных работ по возведению здания, числящихся в составе незавершенного строительства на счете 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов... утв. Приказом Минфина России от 31.10.2000 № 94н). Ведь когда здание будет достроено и станет основным средством, то результат всех выполненных работ будет использоваться уже неплательщиком НДС.

— объектам недвижимости, амортизация по которым начала начисляться до 01.01.2006;

— другим основным средствам (не объектам недвижимости);

— нематериальным активам;

постепенно — в IV квартале каждого года (31 декабря) в течение 10 лет начиная с года начала начисления амортизации по объектам недвижимости, амортизация по которым начала начисляться после 01.01.2006, по формуле, приведенной в ситуации 3 (п. 6 ст. 171 НК РФ). Некоторые специалисты считают, что если в IV квартале года вы все еще применяете освобождение от уплаты НДС, то ранее принятый к вычету НДС по недвижимости можно не восстанавливать. Ведь в этом случае вы от исполнения обязанностей плательщика НДС освобождены, а значит, исчислять и уплачивать налог не должны. Однако в этом случае не исключены споры с налоговиками, и такую позицию придется отстаивать в суде.

В этом случае налог на добавленную стоимость надо восстановить единовременно в квартале, в котором (подп. 3 п. 3 ст. 170 НК РФ):

<или>подлежит вычету входной НДС по товарам (работам, услугам, имущественным правам), под поставку которых был перечислен аванс. Налог надо восстановить в том же размере, в котором принимается к вычету НДС по поступившим от продавца товарам (работам, услугам, имущественным правам). Он указан в отгрузочном счете-фактуре поставщика (Письма Минфина России от 01.07.2010 № 03-07-11/279, от 28.01.2009 № 03-07-11/20);

<или>возвращена предоплата:

<или>в связи с изменением условий договора;

<или>в связи с расторжением договора.

Налог на добавленную стоимость надо восстановить в сумме, приходящейся на возвращенный аванс.

Когда контролирующие органы требуют восстанавливать НДС

Минфин и ФНС настаивают на восстановлении НДС в тех случаях, когда имущество больше не может использоваться в деятельности организации и при этом никому не передается.

Основной аргумент у всех судов таков: перечень случаев, когда надо восстанавливать НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Поэтому во всех других случаях входной налог восстанавливать не надо.

Итак, если налоговики настаивают на восстановлении НДС в вышеперечисленных случаях и вы готовы с ними спорить, то вы можете уверенно идти в суд, он вас поддержит и признает доначисление НДС незаконным.

<или>реквизиты того счета-фактуры, на основании которого НДС принимался к вычету (ранее зарегистрированного в книге покупок, в том числе и авансового). При этом в книге продаж надо указать:

в графах 1—3а — дату и номер счета-фактуры поставщика, его наименование, ИНН и КПП;

в графе 3б — дату, когда была оплачена стоимость имущества поставщику;

в графах 4—6б — общую стоимость имущества, с которой восстанавливается налог, вместе с НДС, а также отдельно стоимость имущества (без НДС), с которой налог восстанавливается, и саму сумму восстанавливаемого НДС;

<или>справку бухгалтера, если на дату восстановления НДС у вас отсутствуют счета-фактуры, например, в связи с истечением срока их хранения (подп. 8 п. 1 ст. 23 НК РФ). В этой справке надо отразить рассчитанную сумму НДС, подлежащую восстановлению (Письмо Минфина России от 20.05.2008 № 03-07-09/10). Тогда в книге продаж надо будет указать:

в графе 1 — дату и номер бухгалтерской справки;

в графе 5б — сумму восстанавливаемого НДС.

Остальные графы можно не заполнять.

ШАГ 2.В декларацию по НДС (утв. Приказом Минфина России от 15.10.2009 № 104н), в строку 090 раздела 3, из Книги продаж перенесите общую сумму налога, подлежащую восстановлению. И еще: отдельно по строке 110 (включается в строку 090) раздела 3 выделите сумму НДС, восстановленную по авансовому счету-фактуре.

Кроме того, по каждому объекту недвижимости, амортизация по которому начала начисляться после 01.01.2006, надо заполнить отдельное приложение № 1 к разделу 3. Это приложение надо представлять в налоговую инспекцию один раз в год и включить в состав декларации по НДС за IV квартал текущего года (п. 39 Порядка). В нем рассчитывается сумма НДС, подлежащая ежегодному восстановлению по недвижимости. Из графы 4 строки 080 приложения № 1 сумму восстанавливаемого налога надо перенести в строку 090 раздела 3 декларации по НДС за IV квартал (п. 39.18 Порядка).

ШАГ 3.В бухгалтерском и налоговом учете сумма восстановленного налога по имуществу учитывается по-разному в зависимости от ситуации. Так, по имуществу, переданному в качестве вклада в уставный капитал, сумму восстановленного налога:

Имейте в виду, что в конце прошлого года в Госдуму поступил законопроект о внесении изменений в гл. 21 НК РФ, которым предусматривается обязанность восстанавливать НДС по товарам и ОС в случае их хищения или недостачи, выявленных по результатам инвентаризации (проект Федерального закона № 482215-5). Вероятность принятия этих поправок велика, так как их готовил Минфин России. Поэтому не исключено, что скоро в этих случаях придется восстанавливать НДС уже не по требованиям проверяющих, а на законных основаниях. Более того, планируется, что восстанавливаемая сумма НДС не будет включаться в расходы при исчислении налога на прибыль. ■

С.А. Декаленкова, аудитор

Улучшая чужое имущество, думай о последствиях

Учет и налогообложение капвложений в арендованное имущество у арендатора на общем режиме налогообложения

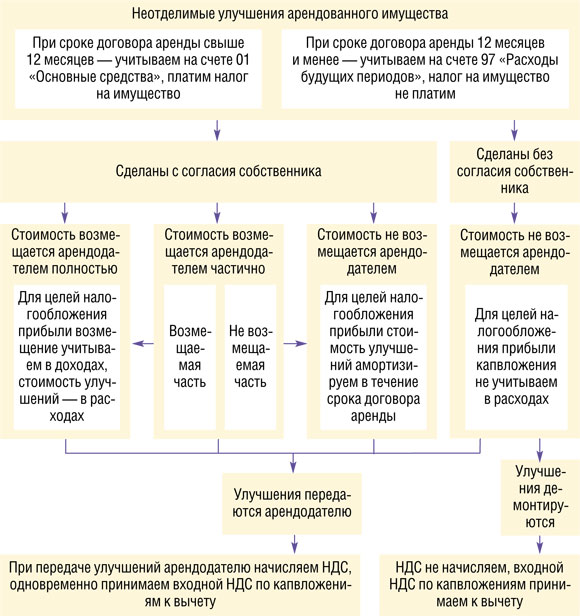

Не всегда возможно взять в аренду имущество и сразу начать им пользоваться. Могут потребоваться дополнительные вложения: что-то достроить, что-то переделать. Такие улучшения арендованного имущества могут быть как отделимыми, так и неотделимыми. И на некоторые вопросы по их учету у арендаторов по-прежнему нет прямого ответа.

Отделимые улучшения

Отделимые — это улучшения, которые можно отделить от арендованного имущества без нанесения ему вреда. Например, установка передвижной перегородки в помещении.

<если>срок их полезного использования (СПИ) 12 месяцев и меньше либо их стоимость меньше установленного в учетной политике лимита для ОС (максимум 20 000 руб.), вы отражаете их в составе материально-производственных запасов;

<если>СПИ больше 12 месяцев и стоимость превышает установленный в учетной политике лимит, вы учитываете их как обычное основное средство.

В налоговом учете установлен несколько иной лимит стоимости амортизируемого имущества. Так, если затраты на улучшения превышают 40 000 руб. (лимит для ОС с этого года) и их СПИ больше 12 месяцев, то улучшения признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Если же какой-то из приведенных критериев не выполняется, то расходы на улучшения включаются в состав текущих после ввода улучшений в эксплуатацию (ст. 254 НК РФ).

По окончании договора аренды вы можете продать отделимые улучшения арендодателю. Для вашей организации это будет обычная реализация ОС, которая, в числе прочего, облагается НДС (подп. 1 п. 1 ст. 146 НК РФ).

Неотделимые улучшения

Если улучшения невозможно отделить от арендованного имущества без ущерба для него, они считаются неотделимыми. Будет ли арендодатель возмещать вам их стоимость, зависит от условий договора и от того, давал ли арендодатель согласие на эти улучшения.

Если согласие арендодателя есть

В этом случае арендодатель может возместить вам стоимость улучшений в размере и порядке, установленных договором (п. 2 ст. 623 ГК РФ). От этих условий будет зависеть налоговый учет улучшений.

Налог на прибыль: кто начисляет амортизацию

Если есть согласие арендодателя, неотделимые улучшения признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ). То есть это отдельный объект.

СИТУАЦИЯ 1.Арендодатель возмещает стоимость капвложений полностью.

<или> день возврата арендодателю арендованного имущества.

СИТУАЦИЯ 2.Арендодатель не возмещает стоимость капвложений.

В этом случае стоимость улучшений вы можете учесть в расходах через амортизацию (п. 1 ст. 258 НК РФ). Амортизацию вы начнете начислять со следующего месяца после ввода объекта неотделимых улучшений в эксплуатацию (п. 3 ст. 259.1, п. 6 ст. 259.2 НК РФ). И будете начислять в течение срока действия договора аренды.

Для начисления амортизации СПИ объекта неотделимых улучшений определяется так:

<если>ваше капвложение в Классификации основных средств не упомянуто, то его СПИ принимается равным СПИ арендованного объекта (например, здания).

Если договор аренды пролонгирован, в том числе неоднократно, то амортизировать неотделимые улучшения в арендованное имущество можно в течение всего срока действия договора с учетом пролонгации. Если же вы не пролонгируете старый, а заключаете новый договор аренды, то, по мнению Минфина, начисление амортизации по неотделимым улучшениям должно быть прекращено (Письма Минфина России от 17.07.2009 № 03-03-06/1/478, от 06.09.2007 № 03-03-06/2/171, от 20.03.2007 № 03-03-06/1/167). Хотя в этом случае отношения сторон такие же, как и при пролонгации. И непонятно, почему Минфин делает такой вывод. Но будет безопаснее (чтобы не спорить с налоговиками) именно пролонгировать договор.

Учтите, что, по мнению Минфина, к капвложениям в «чужое» имущество арендатор не может применять амортизационную премию (Письма Минфина России от 09.02.2009 № 03-03-06/2/18, от 22.05.2007 № 03-03-06/2/82). И действительно, НК РФ разрешает использовать амортизационную премию для любых объектов ОС и расходов на их достройку, реконструкцию и модернизацию (п. 9 ст. 258 НК РФ). А неотделимые улучшения в НК РФ названы капвложениями, а не ОС. Поэтому безопаснее амортизационную премию к ним не применять (с этим можно спорить лишь в ситуации, когда неотделимые улучшения — отдельный объект ОС). Арбитражной практики по этому вопросу на данный момент нет.

СИТУАЦИЯ 3.Арендодатель возмещает стоимость капвложений частично.

в части, возмещаемой арендодателем, — так же, как в ситуации 1;

в части, не возмещаемой арендодателем, — так же, как в ситуации 2.

Решаем вопросы, связанные с НДС

Вопросов по НДС несколько:

можно ли принять к вычету входной НДС, предъявленный поставщиками товаров, работ, приобретенных для создания неотделимых улучшений, или начисленный самостоятельно по СМР, выполненным хозспособом по таким капитальным вложениям, и в какой момент можно заявить вычет;

нужно ли начислять НДС при передаче неотделимых улучшений арендодателю;

нужно ли начислять НДС при получении возмещения от арендодателя?

Существует два противоположных подхода к решению этих вопросов.

ПОДХОД 1. При передаче неотделимых улучшений не происходит передачи права собственности на них. Ведь неотделимые улучшения — изначально собственность арендодателя (ст. 623 ГК РФ). Соответственно, при их передаче арендодателю реализации не происходит, объекта по НДС не возникает (п. 1 ст. 39, п. 1 ст. 146 НК РФ);

При таком подходе входной НДС по приобретенным товарам (работам, услугам) для выполнения неотделимых улучшений или входной НДС, начисленный по СМР, принимается к вычету в обычном порядке (ведь вы выполнили капвложения для облагаемой НДС деятельности) (подп. 1 п. 2 ст. 171 НК РФ). Но при передаче неотделимых улучшений арендодателю НДС в части остаточной стоимости передаваемого объекта нужно восстановить (подп. 2 п. 3 ст. 170 НК РФ).

ПОДХОД 2. При передаче неотделимых улучшений происходит передача права собственности на них. А значит, это объект налогообложения НДС (подп. 1 п. 1 ст. 146 НК РФ).

При втором подходе вы также имеете право на вычет входного НДС, ведь неотделимые улучшения будут использованы для облагаемой НДС деятельности. Правда, Минфин в одном из писем указал, что этот НДС принимается у арендатора к вычету лишь в момент передачи неотделимых улучшений арендодателю (Письмо Минфина России от 06.04.2009 № 03-07-09/19).

Такой же позиции придерживаются в Минфине и сейчас.

Из авторитетных источников

ВИХЛЯЕВА Елена Николаевна

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Налог на добавленную стоимость, предъявленный по работам, связанным с созданием неотделимых улучшений арендованного имущества, арендатору следует принимать к вычету при передаче арендодателю результатов данных работ. Данный вывод основан на нормах статей 171 и 172 НК РФ”.

Таким образом, лучше все-таки, передавая неотделимые улучшения арендодателю, НДС начислить и предъявить входной НДС к вычету. Налог к уплате будет, скорее всего, незначительный. Зато вы ничем не рискуете.

Если согласия арендодателя на улучшения нет

Если неотделимые улучшения выполнены вами без согласия арендодателя, то арендодатель не обязан возмещать их стоимость (п. 3 ст. 623 ГК РФ). Он вообще вправе отказаться принимать улучшенное имущество и может потребовать вернуть его в первоначальное состояние (ст. 622 ГК РФ).

По мнению налоговиков, стоимость сделанных без согласия собственника улучшений для целей налогообложения прибыли не учитывается (п. 5 ст. 270 НК РФ; Письмо УФНС России по г. Москве от 24.03.2006 № 20-12/25161). Но поскольку это обоснованные расходы, то вы можете попробовать списать стоимость таких улучшений как прочие расходы (п. 1 ст. 252, подп. 49 п. 1 ст. 264 НК РФ). Ведь НК РФ запрещает списывать в уменьшение налоговой базы расходы по приобретению и созданию амортизируемого имущества (п. 5 ст. 270 НК РФ). А улучшения, сделанные без согласия арендодателя, не являются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Но списывать стоимость улучшений единовременно рискованно, поэтому лучше это сделать равномерно в течение срока договора аренды.

А вот порядок уплаты НДС по улучшениям зависит от того, что произойдет с ними после окончания срока аренды. Возможны два варианта.

ВАРИАНТ 1.Неотделимые улучшения будут демонтированы. Тогда объекта для начисления НДС не возникает. Входной НДС можно принять к вычету. И восстанавливать его впоследствии не нужно, так как по ликвидируемым ОС входной НДС не восстанавливают (п. 3 ст. 170 НК РФ).

ВАРИАНТ 2.Арендодатель согласится принять неотделимые улучшения. Тогда начисление и вычет НДС производятся так же, как в случае, когда согласие собственника на капвложения есть.

Отражаем улучшения в бухучете и платим налог на имущество

Независимо от того, получено ли согласие собственника на выполнение неотделимых улучшений, нужно понять, должны ли вы платить налог на имущество.

Чтобы не платить налог на имущество по неотделимым улучшениям, стоимость которых арендодатель возмещает, лучше передать их ему как можно раньше. То есть как только капвложения завершены, оформить их передачу, не переводя их на счет 01 (п. 35 Методических указаний). При этом нужно сделать проводку по дебету счета 91 и кредиту счета 08.

Если же вы учтете стоимость улучшений как расходы будущих периодов на счете 97 при долгосрочном договоре аренды, высока вероятность того, что при проверке с их стоимости вам начислят налог, пени и штраф. А вот если договор аренды заключен на срок не более 12 месяцев, капвложения вообще не могут считаться ОС (п. 4 ПБУ 6/01). Ведь они используются вами меньше года.

С учетом всего вышерассмотренного приведем безопасный вариант налогового учета неотделимых улучшений арендованного имущества.

***

Как видите, учет и налогообложение капитальных вложений в неотделимые улучшения арендованных основных средств ставят перед бухгалтером много вопросов. Принимая решение, нужно оценить налоговые риски. По возможности лучше заключать договор аренды на срок не более 12 месяцев с дальнейшей пролонгацией, тогда не придется платить налог на имущество со стоимости выполненных улучшений. И совсем невыгодно вкладываться в арендованное имущество, не получив письменное согласие собственника на капвложения. ■

П.А. Попов, экономист

Упрощенцы, оплачивать расходы с чужих счетов опасно!

Почему упрощенцам и «кассовым» общережимникам не стоит увлекаться платежами через третьих лиц

Упрощенцы с объектом «доходы за вычетом расходов» рискуют нарваться на налоговые доначисления, если приобретенные ими товары (работы, услуги) оплачены со счетов третьих лиц (п. 1 ст. 346.17 НК РФ). Похожих претензий должны опасаться и общережимники на кассовом методе — ведь у них аналогичный режим признания расходов (п. 3 ст. 273 НК РФ).

Проверяющие: нет вашего платежа — нет и расходов...

Чтобы не «гонять» деньги, заманчиво попросить оплатить купленные товары (п. 1 ст. 313 ГК РФ):

<или>своего должника. А затем взаимные требования закрыть зачетом (ст. 410 ГК РФ);

<или>дружественную компанию. Соответственно, вы становитесь для нее должником, а затем погашаете долг деньгами или поставкой товаров (работ, услуг).

Однако недавно Минфин разъяснил, что в некоторых обстоятельствах упрощенцы не вправе учитывать расходы, оплаченные через счета третьих лиц. Например, если упрощенец попросил другое лицо, чтобы оно оплатило основное средство со своего банковского счета, то есть он сам деньги за имущество не перечислял (Письмо Минфина России от 12.10.2010 № 03-11-11/262). Четкой аргументации при этом Минфин не дал, указав общие нормы: расходы на приобретение основных средств отражаются в размере уплаченных сумм, и расходами признаются затраты после их фактической оплаты.

Как выяснилось, Минфин в своем отношении к расчетам через чужие счета не одинок. Налоговики уже давно косо смотрят на такие расходы. Так, УФНС России по г. Москве еще в 2004 г. заявляло, что если:

Что же получается? Для упрощенцев, да и для общережимников на кассовом методе небезопасны любые расчеты через счета третьих лиц, если они потом не «закрыты» платежом этим третьим лицам. Обратите внимание — именно платежом «живыми» деньгами, а не взаимозачетом, поставкой и т. п. Причем, как выяснилось, это устойчивая позиция Минфина России.

Из авторитетных источников

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Если упрощенец с объектом «доходы минус расходы» приобрел товары или основные средства, а оплатить их попросил своего должника с его расчетного счета, то учесть расходы на такие товары (ОС) он может только в случае последующего перечисления этому должнику денежных средств. В случае же проведения взаимозачета c должником такие расходы оплаченными у упрощенца не считаются. Это универсальная позиция Минфина России для расходов, оплаченных подобным образом.

Если упрощенец попросил оплатить товары другую, дружественную, компанию, то и в этом случае их стоимость может быть учтена в его расходах только после перечисления этой дружественной компании денежных средств в счет погашения возникшего перед ней долга”.

Как нет расходов? Вот же они!

Обратимся к нормам гл. 26.2 НК РФ: оплатой у упрощенцев признается прекращение обязательства перед продавцом любым способом (п. 2 ст. 346.17 НК РФ). Такая же формулировка есть в НК РФ и для плательщиков налога на прибыль, применяющих кассовый метод. И даже если вашу покупку оплачивает третье лицо, ваше обязательство перед продавцом прекращается (ст. 313 ГК РФ). То есть уже в этот момент можно говорить, что ваши расходы оплачены.

Есть, однако, общие нормы гл. 25 НК РФ о расходах, которыми обязаны руководствоваться и упрощенцы, и «кассовые» общережимники. Они гласят, что расходы должны быть произведены и документально подтверждены (п. 1 ст. 252 НК РФ). А когда можно утверждать, что вы произвели и документально подтвердили расходы при оплате ваших счетов другой компанией? Тогда, когда вы погасили свой долг перед этим третьим лицом и у вас есть документы, подтверждающие столь «кривую» оплату ваших расходов. Причем погашение долга этому третьему лицу возможно не только путем перечисления «живых» денег, но и зачетом взаимных требований, поставкой товаров и т. д. Никаких запретов на этот счет ни в гл. 25, ни в гл. 26.2 НК РФ не установлено.

Главное в сложных расчетах — правильно оформить документы

Итак, оплаченные через счета третьих лиц расходы упрощенцы учесть могут. Но для таких расчетов даже на небольшие суммы важно грамотно оформить все нужные документы.

СИТУАЦИЯ 1. Покупка оплачена третьим лицом — вашим должником

Ни поставщик, ни налоговики возражать против такого платежа не вправе — гражданское законодательство допускает исполнение обязательства третьим лицом, если, конечно, в вашем договоре нет прямого запрета на такое исполнение (п. 1 ст. 313 ГК РФ). Но чтобы возможный спор по поводу подтвержденности расходов решился в вашу пользу, нужно соблюсти ряд правил.

ШАГ 1.Просим должника заплатить за вас.

Просьба перечислить деньги должна быть не устной, а именно письменной. И обязательно укажите в письме должнику, что его долг перед вами будет прекращен в части перечисленных им вашему продавцу сумм. Все это поможет подтвердить, что оплата со счета вашего должника — это именно ваш расход.

Кроме того, попросите в письме должнику, чтобы в платежке он обязательно указал в назначении платежа, что платит за вашу компанию по конкретному договору и платит по вашему поручению. В платежке так и должно быть указано: «в оплату по договору такому-то за компанию N, основание — письмо от компании N». N — это, разумеется, ваша компания.

ШАГ 2.Сообщаем продавцу, что деньги поступят от третьего лица.

Лучше письменно уведомить поставщика, что платеж за вас поступит от стороннего лица. Иначе поставщик может и не принять платеж (отправить его обратно, сочтя за ошибочный) или принять, но не признать его погашением вашего долга.

ШАГ 3.Просим у должника копию платежки.

После проведения платежа попросите у должника копию платежки, чтобы убедиться, что деньги уплачены.

ШАГ 4.Делаем две сверки.

Сделайте сверку расчетов и с вашим должником, и с поставщиком, чтобы убедиться, что задолженности по таким-то договорам имелись, но теперь «закрыты» (ст. 410 ГК РФ).

И на дату такой сверки ваши расходы, проведенные с чужого счета, уж точно можно считать оплаченными. Ведь у вас «закрыты» обе задолженности — и перед поставщиком, и перед оплатившим вашу покупку бывшим должником.

ШАГ 5.Отражаем доход и расход.

После сверки расчетов (зачета) не забудьте отразить не только свой расход, оплаченный со счета должника, но и доход от реализации этому должнику товаров (работ или услуг). Если, конечно, он был должен вам именно за поставки товаров (работ, услуг), а не, например, по договору займа. Ведь ваши поставки должнику теперь также можно считать оплаченными (п. 1 ст. 346.17 НК РФ).

СИТУАЦИЯ 2. Покупка оплачена дружественной компанией, теперь вы ее должник

В этом случае лучше еще до перевода средств оформить с дружественной компанией основание для перевода средств вашему поставщику. Это может быть:

<или>гарантийное письмо с обязательством возврата долга деньгами. В письме нужно попросить произвести за вашу компанию оплату по такому-то договору и такому-то лицу (вашему поставщику). А также указать, что вы обязуетесь в определенный срок погасить образовавшуюся задолженность без начисления на нее процентов;

<или>гарантийное письмо с обязательством поставки дружественной компании вашей продукции (работ, услуг), если вы именно так намерены «закрыть» задолженность. Можно, впрочем, сразу заключить и полноценный договор поставки с условием выплаты аванса и его перечисления на счет вашего поставщика. В любом случае не забудьте включить фактически полученный вами аванс в состав своих доходов, как только дружественная компания переведет средства вашему поставщику;

<или>договор процентного займа, если дружественная компания согласна заплатить за вас только на таких условиях. В договоре нужно указать на перевод заемных средств напрямую вашему поставщику. ГК РФ не запрещает такого способа исполнения договора займа. Суды также считают, что упрощенцы вправе учитывать расходы, оплаченные со счета заимодавца, а не только с собственного счета (Постановление ФАС ВСО от 24.08.2006 № А19-1090/06-30-Ф02-4290/06-С1).

После оформления основания платежа проверьте, чтобы дружественная компания указала в платежке поставщику, что платит за вашу компанию по конкретному договору и платит на основе гарантийного письма (договора). И тогда у налоговиков точно не будет резона заявить, что дружественная компания заплатила за вас «просто так».

А затем возникший перед дружественной компанией долг вы погашаете деньгами или поставляете ей товары (работы, услуги). И в момент «закрытия» перед ней задолженности вы можете с полным правом учесть оплаченные со счета дружественной компании расходы.

СИТУАЦИЯ 3. Покупка предпринимателя оплачена его супругой

Если речь идет о предпринимателе, применяющем упрощенку или общий режим с кассовым методом, то нужно учитывать следующий нюанс. Его расходы могут оплачивать не только третьи лица, но и супруга.

В последнем случае для подтверждения расходов такие предприниматели никаких договоров займа или поручения со своими супругами заключать не должны. Ведь в силу семейного и гражданского законодательства имущество, нажитое супругами во время брака, является их совместной собственностью, и предполагается, что распоряжаются они им по обоюдному согласию (ст. 256 ГК РФ; статьи 34, 35 Семейного кодекса РФ). А значит, расход, оплаченный со счета супруги предпринимателя, можно признать его расходом без дополнительных подтверждающих документов (Постановление ФАС УО от 27.07.2010 № Ф09-4855/10-С3).

***

Итак, финансировать расходы со счетов третьих лиц упрощенцы вполне могут — это допустимый способ ведения хозяйственной деятельности. И на реальность расходов такой способ оплаты не влияет. Особенно если вы потом расплатитесь с этим третьим лицом «живыми» деньгами, а не сделаете взаимозачет.

Но чтобы не дразнить налоговиков, настоятельно рекомендуем крупные покупки оплачивать только со своего расчетного счета. Если они финансируются за счет займа, то средства сначала лучше «завести» на ваш расчетный счет.

А если у вас в прошлом были крупные оплаты через счета третьих лиц, то проверьте, все ли документы грамотно оформлены. ■

В.А. Полянская, экономист

Что можно, а что нельзя подписывать факсимиле

Использование факсимиле вместо собственноручной подписи очень удобно. Появляется возможность завизировать большее количество документов, не тратя на техническую работу свое драгоценное время. Но все ли документы можно подписывать, используя факсимиле?

По договоренности с контрагентом использовать факсимиле можно

Гражданский кодекс РФ допускает использование факсимильного воспроизведения подписи при совершении сделок в случаях и в порядке, предусмотренных законодательством или соглашением сторон (п. 2 ст. 160 ГК РФ). Так как порядок использования факсимиле в договорных отношениях законодательно не установлен, то единственным основанием для его применения остается соглашение.

Иными словами, подписывать факсимиле договор и иные документы, оформляемые при совершении сделок (счета, накладные, акты и т. д.), можно, только предварительно заключив соглашение о его использовании. Такое соглашение можно составить как для конкретного договора, так и для всех договоров, заключаемых с определенным контрагентом. Соглашение может предусматривать, что факсимиле будет использовать только одна из сторон.

Составить этот документ можно так.

Соглашение об использовании факсимиле

г. Москва

01.02.2011

Общество с ограниченной ответственностью «Энергия» в лице А.Е. Зуевой, действующей на основании доверенности от 14.01.2011, и Общество с ограниченной ответственностью «Смелость» в лице генерального директора Н.П. Сокольского, действующего на основании устава, договорились о возможности использования факсимильного воспроизведения подписей своих представителей при подписании договоров, актов, счетов, требований и иных документов (кроме счета-фактуры), связанных с исполнением договора.

ООО «Энергия»

ООО «Смелость»

А.Е. Зуева

Н.П. Сокольский

Соглашение об использовании факсимиле нужно заверить собственноручными подписями сторон. Ведь если соглашение будет подписано с использованием факсимиле, нельзя будет утверждать, что в нем выражена воля лица, чья подпись воспроизведена (что согласие действительно достигнуто). Если возникнет спор, связанный с выполнением условий договора, подписанного факсимиле, отсутствие такого соглашения станет причиной признания договора судом недействительным либо незаключенным (Постановления ФАС ЗСО от 27.01.2010 № А02-413/2009; ФАС УО от 06.10.2009 № Ф09-7622/09-С5; ФАС ДВО от 13.08.2009 № Ф03-3794/2009).

Возможность использования факсимиле для подписания документов, оформляемых в ходе исполнения договора, можно предусмотреть самим договором. Тогда именно его нужно подписать собственноручно.

Что нельзя подписывать факсимиле

Без соглашения подписывать факсимиле нельзя никакие используемые в работе документы. Именно поэтому не получится использовать факсимильную подпись:

В перечисленных случаях это соглашение просто не с кем заключать. К тому же к налоговым и другим финансовым и административным отношениям гражданское законодательство не применяется, если иное не предусмотрено самим законодательством (п. 3 ст. 2 ГК РФ).

Факсимиле на счетах-фактурах и первичке — вопрос спорный

Но если вы хотите избежать споров и судебных разбирательств, то при подписании счетов-фактур и первичных документов факсимиле лучше не использовать.

***

Как видим, сфера применения факсимиле ограничена. Кстати, все вышесказанное касается и ситуации, когда подпись воспроизводится посредством компьютерной техники (например, в электронный вариант документа вставляется отсканированная подпись). Поэтому в большинстве случаев проще оформить доверенности сотрудникам на право подписи определенных документов. ■

Е.В. Коновалова, экономист-бухгалтер

Когда пробивать чек, если товар доставляет и деньги получает курьер

Часто бывает так, что товар доставляет покупателю экспедитор и он же получает деньги за товар. По закону при продаже товаров (работ, услуг) за наличный расчет нужно пробить кассовый чек и выдать его покупателю (п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). То есть в рассматриваемой нами ситуации применять ККТ нужно, а если этого не делать, налоговые органы могут вас оштрафовать.

Однако не все компании способны обеспечить своих экспедиторов и курьеров портативными кассовыми аппаратами, чтобы они могли выдавать кассовые чеки непосредственно при получении денег от покупателя. Остается только одно: пробить чек на кассовом аппарате в помещении организации.

Многие бухгалтеры задаются вопросом, когда именно это нужно сделать.

ВАРИАНТ 1. Безопасный: сначала чек, потом деньги

Самое простое и безопасное решение — выдать экспедитору чек на нужную сумму заранее. В этом случае вас точно никто не обвинит в невыдаче чека при совершении наличных расчетов. Однако многие не знают, что делать, если покупатель:

<или>полностью или частично откажется от товара;

<или>оплатит только часть его стоимости.

Как правило, о том, какую сумму оплатил клиент, экспедитор может сообщить кассиру по телефону в тот же день еще до закрытия смены и снятия Z-отчета. Поэтому оформлять документы нужно так же, как при исправлении типичной ошибки кассира — пробитии неверной суммы в чеке.

Ошибочно пробитый чек покупателю выдавать не нужно. Ему необходимо пробить и передать новый чек на нужную сумму (за исключением случая, когда покупатель вовсе отказался от покупки). А кассир должен дождаться конца смены и вместе с представителями администрации оформить акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам) по форме № КМ-3 (утв. Постановлением Госкомстата России от 25.12.98 № 132) в одном экземпляре. В акте нужно указать номер и сумму ошибочно пробитого чека. Неправильный чек надрывается, наклеивается на лист бумаги и вместе с актом передается в бухгалтерию организации (пп. 4.2, 4.3 Типовых правил... утв. Письмом Минфина России от 30.08.93 № 104).

На первый взгляд, все легко и просто и единственный минус в том, что вам придется оформлять дополнительные документы. Но следует учесть, что, помимо этого, экспедитору придется вернуться, чтобы получить чек ККТ на нужную сумму, а затем поехать обратно к покупателю, отдать ему чек и получить деньги. Если он этого не сделает, а возьмет деньги и уедет за чеком — состав правонарушения, выразившегося в неприменении ККТ при наличных расчетах, будет налицо.

ВАРИАНТ 2. Рискованный: сначала деньги, потом чек

Так тоже можно, но небезопасно. Ведь налоговики могут расценить это как неприменение ККТ при наличных расчетах. Хотя если вы работаете в Уральском округе, у вас есть шанс отстоять правомерность своих действий в суде. Арбитражные суды этого региона, признавая незаконным привлечение к ответственности по ст. 14.5 КоАП РФ в такой ситуации, руководствовались, в частности, следующими аргументами:

Чтобы избежать штрафов за неприменение ККТ в описанной ситуации и не тратить понапрасну время ваших работников, лучше купить портативные ККТ или запретить курьеру выдавать клиенту частично оплаченный товар. ■

Е.А. Шаповал, юрист, к. ю. н.

Может ли родитель не выйти на работу, если в саду или школе объявили карантин

Порядок выдачи такой справки не установлен. Как ее получить, нам рассказали в ФСС РФ.

Из авторитетных источников

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Если детский сад, который посещает ребенок в возрасте до 7 лет, закрыли на карантин, то сначала в детской поликлинике, которая обслуживает этот детский сад, нужно взять справку у врача-эпидемиолога. На основании этой справки лечащий врач ребенка в поликлинике, где он наблюдается, выдаст одному из родителей больничный по карантину. В случае отказа в выдаче листка нетрудоспособности в связи с карантином в детском саду следует обратиться или в управление здравоохранения, которому подчиняется эта детская поликлиника, или в территориальный орган Росздравнадзора”.

Кое-где на местах справку, подтверждающую карантин, выдают эпидемиологи центров гигиены и эпидемиологии Роспотребнадзора (СЭС), куда нужно представить справку из сада о введении карантина. Поэтому о том, как получить справку эпидемиолога в своем населенном пункте, работник может узнать у заведующей садом или у своего педиатра.

После того как работник принесет вам больничный, на лицевой стороне которого врачом в качестве причины нетрудоспособности подчеркнуто слово «карантин», нужно будет выплатить ему пособие.

Рассчитываете его точно так же, как в случае болезни самого работника (ч. 1 ст. 7 Закона № 255-ФЗ). Но пособие при карантине, как и пособие при уходе за больным ребенком, вы с первого дня оплачиваете за счет средств ФСС РФ (ч. 3 ст. 3, п. 3 ч. 1 ст. 5 Закона № 255-ФЗ). Причем, в отличие от пособия по уходу за больным ребенком, ограничений по времени выплаты пособия при карантине нет (ч. 6 ст. 6 Закона № 255-ФЗ).

ВАРИАНТ 2. Ребенок ходит в школу

Если ребенку уже исполнилось 7 лет, но оставить его без присмотра нельзя, работник может:

<или>взять часть ежегодного оплачиваемого отпуска, если руководитель готов пойти ему навстречу и предоставить отпуск вне графика (статьи 123, 125 ТК РФ). Как известно, отпускные нужно выплатить не позднее чем за 3 дня до начала отпуска (ст. 136 ТК РФ). И если отпуск будет предоставлен сразу после подачи работником заявления об отпуске, обязательно потребуйте от него указать в заявлении, что отпуск предоставлен в связи с карантином и он готов получить отпускные позднее. Это поможет вам избежать штрафа за несвоевременную выплату отпускных, если трудинспекция нагрянет к вам в течение ближайших 2 месяцев (ч. 1 ст. 4.5, ч. 1 ст. 2.1, ч. 1 ст. 5.27 КоАП РФ);

<или>взять отпуск за свой счет по договоренности с руководством (ст. 128 ТК РФ);

<или>оформить неполное рабочее время. Работодатель обязан установить неполный рабочий день и (или) неполную рабочую неделю по заявлению одного из родителей ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет). Зарплату работнику за этот период вы выплачиваете пропорционально отработанному времени или выполненной работе (ст. 93 ТК РФ);

<или>работать на дому, если позволяет специфика работы и руководство не против. Зарплату работнику выплачиваете как обычно.

Вывод

Итак, больничный по карантину в детских образовательных учреждениях работнику выдадут, только если ребенку меньше 7 лет. Если ребенок — школьник, вопрос о невыходе на работу решается по договоренности с работодателем.

■

М.Г. Суховская, юрист

Можно ли исполнительский сбор списать на налоговые расходы

Как известно, если должник добровольно не исполнит требование, содержащееся в исполнительном документе, то, помимо долга, он должен уплатить исполнительский сбор (ч. 1 ст. 112 Федерального закона от 02.10.2007 № 229-ФЗ (далее — Закон № 229-ФЗ)).

Размер исполнительского сбора составляет 7% от взыскиваемой суммы или стоимости взыскиваемого имущества, но не менее (ч. 3 ст. 112 Закона № 229-ФЗ):

500 руб. для граждан или предпринимателей;

5000 руб. для организаций.

Поскольку к нам в редакцию приходят письма с вопросом, можно ли сумму исполнительского сбора учесть в «прибыльных» расходах, мы решили расставить все точки над i.

Суммы пеней, штрафов и других санкций, перечисляемых в бюджет, не учитываются в расходах (п. 2 ст. 270 НК РФ). А Конституционный суд РФ еще 10 лет назад указал, что исполнительский сбор носит штрафной характер. Ведь на должника возлагается обязанность произвести определенную дополнительную выплату в связи с совершенным им правонарушением в процессе исполнительного производства (Постановление Конституционного суда РФ от 30.07.2001 № 13-П).

Как видим, шансов учесть в расходах уплаченный исполнительский сбор практически нет. В этой ситуации можно только посоветовать: постарайтесь в установленный срок выполнить хотя бы требование судебных приставов, чтобы не платить лишних денег. ■

В.А. Полянская, экономист

Как учесть купленные книги, подписку на газеты, журналы

Многие компании приобретают книги, оформляют подписку на периодику. Кто-то покупает справочники менеджера, книги по бухучету, обновленные издания Налогового кодекса, специализированные журналы и газеты, технические справочники. А кто-то приобретает развлекательную и художественную литературу.

Порядок учета печатных изданий напрямую зависит от их назначения и вашего умения обосновать их «производственно-управленческую направленность».

Обосновываем необходимость приобретения книг и печатных изданий

Для начала важно определить, насколько книги, журналы и прочие печатные издания связаны с вашей производственной деятельностью.

Например, вполне обоснованными можно считать затраты:

на журналы (газеты) и книги по бухучету и налогам, например журнал «Главная книга», так как они нужны бухгалтеру для правильного ведения учета;

книги по менеджменту, так как они нужны для лучшего управления персоналом;

сборник строительных норм, если фирма занимается строительством;

глянцевые журналы (к примеру, «Vogue», «Cosmopolitan», «Shape» и т. д.) в ситуации, когда ваши клиенты вынуждены сидеть в ожидании своей очереди (например, в парикмахерских, салонах красоты);

букинистические издания по юриспруденции, если ваш профиль — юридические услуги;

прочую литературу, которая является «информационной» поддержкой, необходимой для ведения деятельности.

Весьма проблематично будет доказать, что вам необходимы для работы издания, приобретенные для создания интерьера в офисе или для размещения в кабинете директора в целях создания определенного имиджа компании, например:

При расчете налога на прибыль расходы на приобретение такой непроизводственной литературы учесть не получится (п. 1 ст. 252, п. 29 ст. 270 НК РФ).

НДС принять к вычету тоже не удастся, так как не выполняется одно из обязательных условий для применения вычета: литература не будет использована в деятельности, облагаемой НДС (п. 2 ст. 171 НК РФ).

Этот способ учета наиболее безопасный. Если вы решите учесть расходы на такую литературу при расчете налога на прибыль и заявить НДС по ней к вычету, налоговые органы вряд ли с вами согласятся. В частности, они всегда считали необоснованными расходы на предметы интерьера, приобретенные для офиса (Письмо Минфина России от 25.05.2007 № 03-03-06/1/311). Доказывать свою правоту вам придется в суде, а вот суд, возможно, и примет вашу сторону. Например, при рассмотрении дела об обоснованности затрат на обслуживание аквариумов суд принял сторону налогоплательщика, указав, что расходы направлены на создание благоприятной обстановки (Постановление ФАС МО от 16.06.2009 № КА-А40/5111-09). Также есть решение, в котором суд признал производственными затраты на предметы интерьера, поскольку они направлены на создание благоприятного впечатления у внешних посетителей (Постановление ФАС МО от 27.12.2006 № КА-А40/12681-06).

А теперь давайте рассмотрим порядок учета литературы, которую можно отнести к производственной.

Учитываем подписку на периодические издания

Некоторые бухгалтеры относят плату за подписку в бухгалтерском учете на расходы будущих периодов. Но это неправильно. Сумма, уплаченная за подписку, является авансом (п. 3 ПБУ 10/99, п. 16 ПБУ 10/99) и отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (План счетов бухгалтерского учета).

Получив очередной номер журнала или газеты, на основании первичных документов учитываем его стоимость на счете 10 «Материалы» (п. 5 ПБУ 6/01) (дебет счета 10 – кредит счета 60) и сразу списываем на расходы по обычным видам деятельности (п. 5 ПБУ 10/99) (дебет счета 20 (26) – кредит счета 10). При оформлении подписки на электронные издания, получив счет-фактуру и акт, списываем стоимость подписки сразу на расходы, минуя 10-й счет.

Хотя книга и используется в работе более года, ее стоимость вряд ли превысит 20 000 руб. (или иной меньший лимит стоимости ОС, установленный вашей учетной политикой) (п. 4 ПБУ 6/01). Поэтому в бухучете деловую литературу учитываем в составе МПЗ на счете 10 «Материалы» (п. 5 ПБУ 6/01) и списываем в расходы по обычным видам деятельности при передаче в подразделение, которое будет ее использовать (на счета 20, 26, 44 и т. п.) (п. 2 ПБУ 5/01).

Впрочем, в ФНС России считают, что если приобретенная литература действительно нужна упрощенцу для работы, то учесть ее стоимость в расходах можно.

Из авторитетных источников

МЕЛЬНИЧЕНКО Анатолий Николаевич

Государственный советник РФ 1 класса

“Действительно, расходы на приобретение подписных изданий не предусмотрены в перечне расходов, учитываемых при применении УСНО (п. 1 ст. 346.16 НК РФ).

Однако если расходы связаны с приобретением специальной (нормативной) литературы, информация из которой непосредственно используется при производстве товаров (выполнении работ, оказании услуг), то есть является их необходимым компонентом, такие расходы могут быть отнесены к материальным расходам, учитываемым при применении УСНО (подп. 5 п. 1 ст. 346.16 НК РФ)”.

Если книги, журналы, газеты и прочие издания имеют явно производственную направленность, то проблем с их учетом возникнуть не должно. Другой вопрос, если вы приобрели печатную продукцию, которую трудно или даже невозможно отнести к профессиональной, но при этом считаете ее приобретение необходимым, например, для создания благоприятного имиджа фирмы. Если вы решитесь учесть такие затраты в составе производственных расходов, будьте готовы предоставить весомые аргументы в пользу своей правоты, которую, скорее всего, вам придется доказывать в суде. ■

М.Г. Суховская, юрист

Кого нужно уведомить о смене руководителя организации

Если в вашей организации грядет смена директора, важно понимать, что это не просто внутренние дела фирмы. Об этом событии придется известить некоторые инстанции и определенный круг людей, а вот кого именно — мы сейчас расскажем.

<или>лично. В этом случае инспектор должен сразу выдать расписку в получении документа (лист М формы № Р14001);

<или>по почте ценным письмом с описью вложения. Тогда эту расписку вместе с уведомлением о вручении инспекция должна вам выслать не позднее рабочего дня, следующего за днем получения документов.

На подачу заявления отводится 3 рабочих дня с момента вступления нового руководителя в должность (п. 5 ст. 5 Закона № 129-ФЗ). Директор приобретает полномочия с момента его избрания (назначения) общим собранием акционеров (участников) или советом директоров либо единственным участником. То есть 3-дневный срок нужно отсчитывать со дня, следующего за днем:

<или>которым датированы протокол собрания или решение;

<или>который обозначен как день вступления в должность нового руководителя.

Хотя возникновение или прекращение полномочий руководителя никак не связано с фактом внесения в ЕГРЮЛ сведений о нем (Постановление Президиума ВАС РФ от 14.02.2006 № 12049/05), налоговики иногда отказываются принимать от организации документы (в частности, налоговую отчетность), подписанные новым руководителем, данных о котором нет в Едином реестре.

Практически все вышесказанное справедливо и для случаев, когда директор:

Обычно именно руководитель фирмы имеет право первой подписи на платежных документах. Поэтому при смене руководителя придется обращаться в свой обслуживающий банк для замены карточки с образцами подписей (п. 7.14 Инструкции Банка России от 14.09.2006 № 28-И).

Срок, в течение которого организация должна сообщить в банк о смене руководителя (для целей оформления новой карточки), нормативно не установлен. Зачастую банки требуют, помимо протокола (решения) и паспорта нового директора, представить им выписку из ЕГРЮЛ, в которой он фигурирует. И тут уж хочешь — не хочешь, а придется выписку получать. Досадно то, что, пока не будет оформлена новая карточка, вы не сможете проводить через банк никакие платежи.

Имейте в виду еще одно обстоятельство. До тех пор пока вы не представили в банк новую карточку вместе с документами, подтверждающими полномочия нового директора, банк должен исполнять расчетные документы, оформленные в соответствии с действующей карточкой (п. 1 ст. 847 ГК РФ; пп. 4.1, 7.14 Инструкции Банка России от 14.09.2006 № 28-И).

Поэтому, если у вас есть подозрения, что в период оформления новой карточки прежний директор по подписанным им платежкам способен снять или перевести куда-нибудь деньги со счета вашей фирмы, примите меры. Сразу же напишите официальное письмо на имя руководителя банка с убедительной просьбой не проводить операции по платежным документам, подписанным прежним директором. Это письмо должен подписать новый директор, к письму приложите копию протокола (решения) о его назначении.

Правда, банк может и проигнорировать вашу просьбу. Более того, если банк исполнит платежные поручения прежнего директора и фирма лишится своих денег, вы не сможете предъявить банку никаких претензий. Ведь он действовал согласно своим инструкциям.

Уведомляем контрагентов

Нередко в договорах с деловыми партнерами есть пункт, обязывающий стороны сообщать друг другу о любых изменениях в данных компании, в том числе о смене ф. и. о. директора. В этом случае разошлите по факсу или по электронной почте соответствующее информационное сообщение. Но даже если в договорах с кем-то из партнеров такого пункта нет, все равно нелишним будет известить их о произошедшем изменении. Чтобы они не удивлялись, когда в полученных от вас документах (например, счетах-фактурах) увидят ф. и. о. и подпись нового директора.

***

В заключение хочется пожелать бухгалтерам: уж если вам и придется столкнуться со сменой директора, пусть это случится, по крайней мере, не на стыке отчетных периодов, когда подходят сроки уплаты необходимых платежей. ■

Н.Г. Бугаева, экономист

Снимаемся с учета во внебюджетных фондах при ликвидации ОП

Если обособленное подразделение (ОП) организации имеет свой баланс, расчетный счет и начисляет работникам выплаты, то страховые взносы за работающих в этом подразделении уплачиваются по месту его нахождения. И расчеты по взносам за каждый отчетный период подаются в ПФР и ФСС по месту нахождения ОП (ч. 11, 12 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...» (далее — Закон № 212-ФЗ)). Но как их заполнять и куда подавать, если посреди квартала (ч. 1, 2 ст. 10 Закона № 212-ФЗ) ОП было ликвидировано? И как быстро все это надо сделать? В Законе № 212-ФЗ четко определен только один срок: на подачу сообщения о закрытии ОП (в произвольной форме) в отделения ПФР и ФСС по месту нахождения организации. На это у вас есть месяц со дня принятия решения о закрытии (п. 2 ч. 3 ст. 28 Закона № 212-ФЗ; Письмо Минздравсоцразвития России от 09.09.2010 № 2891-19). По поводу сроков представления других документов не сказано ничего. О взаимоотношениях с внебюджетными фондами при ликвидации обособленного подразделения мы и поговорим.

Рассчитываемся с внебюджетными фондами

Срок подачи отчетности в фонды в ситуации, когда обособленное подразделение прекращает вести деятельность, в законе не установлен. Поэтому главное — представить ее в общие сроки представления отчетности:

Нет в Законе № 212-ФЗ однозначного ответа и на вопрос, в какой срок нужно рассчитаться с внебюджетными фондами при закрытии ОП. Поэтому можно опираться на основные сроки уплаты обязательных платежей. То есть заплатить их надо не позднее 15-го числа месяца, следующего за тем, когда было закрыто ОП (ч. 5 ст. 15 Закона № 212-ФЗ).

За разъяснениями мы обратились к представителям ПФР и ФСС, и оказалось, что у них другое мнение по этому поводу.

Из авторитетных источников

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела Департамента правового обеспечения Фонда социального страхования РФ

“При закрытии до окончания года обособленного подразделения, имеющего отдельный баланс, расчетный счет и начисляющего выплаты в пользу физических лиц, следует:

— представить в отделение ФСС по месту нахождения обособленного подразделения до подачи заявления о снятии с учета ОП или одновременно с ним расчет по начисленным и уплаченным страховым взносам за период с начала года по день представления данного расчета включительно (форма-4 ФСС РФ, утв. Приказом Минздравсоцразвития России от 06.11.2009 № 871н );

— уплатить начисленные, но еще не уплаченные страховые взносы в течение 15 календарных дней со дня подачи расчета.

Ответственности за нарушение сроков, указанных представителями ФСС и ПФР, нет. Но чтобы сотрудники фондов после получения заявления о снятии ОП с учета лишний раз не дергали вас с отчетностью и уплатой взносов, лучше представить ее одновременно с заявлением и сразу все заплатить, не откладывая в долгий ящик.

Снимаемся с учета во внебюджетных фондах по месту нахождения ОП

Сроки, в которые нужно уведомить внебюджетные фонды на местах о том, что у вас закрывается ОП, тоже не установлены. Логично сообщить им об этом опять же в течение месяца — как это предусмотрено для подачи сообщения в фонд по месту нахождения организации.

Заполняем отчетность в ПФР и ФСС после перевода работников в другое ОП

Если при ликвидации ОП вы перевели его работников в другое подразделение, то в итоге часть выплат будет начислена им в одном ОП, а часть — в другом. Исходя из этих сумм будет рассчитываться размер страховых взносов, которые будут уплачены разными подразделениями (ч. 11 ст. 15 Закона № 212-ФЗ). После перевода работников база для начисления страховых взносов по ним будет рассчитываться с учетом всех выплат, полученных ими от вашей организации с начала года, независимо от того, в каких ОП они были сделаны (Письмо Минздравсоцразвития России от 12.03.2010 № 551-19). Напомним, в этом году не надо начислять взносы с доходов физлиц, превышающих 463 тыс. руб. нарастающим итогом за год (ч. 4, 5 ст. 8 Закона № 212-ФЗ; п. 1 Постановления Правительства РФ от 27.11.2010 № 933).

Однако в расчетах РСВ-1 ПФР и 4 ФСС, которые будет оформлять подразделение, пополнившееся работниками, нужно указать только те выплаты, которые были сделаны именно этим подразделением (Письмо Минздравсоцразвития России от 12.03.2010 № 551-19). Если же в расчете по «новому» ОП показать все доходы переведенных работников с начала года (в том числе и выплаченные в ликвидированном подразделении), то в фондах могут подумать, что вы им что-то недоплатили. Не стоит вводить в заблуждение проверяющих.

Пример. Расчет суммы выплат работнику, облагаемой страховыми взносами, при переводе его из одного ОП в другое

/ условие / Работнику было начислено в одном ОП 400 тыс. руб. После этого его перевели в другое ОП, где к моменту сдачи РСВ-1 ему начислили еще 80 тыс. руб.

/ решение / При заполнении расчета:

в показатель «сумма выплат и иных вознаграждений, начисленных в пользу физических лиц...» включаются 80 тыс. руб., начисленных по этому работнику;

в показатель «суммы, превышающие предельную величину базы для начисления страховых взносов...» включаются 17 тыс. руб. (400 тыс. руб. + 80 тыс. руб. – 463 тыс. руб.);

в показатель «база для начисления страховых взносов...» — 63 тыс. руб. (463 тыс. руб. – 400 тыс. руб.).

Однако к моменту перевода или же спустя некоторое время после перевода совокупный доход работника может превысить 463 тыс. руб. При этом сотрудники ПФР из отчетности данного подразделения увидят, что в нем появился новый работник, с доходов которого вы не начисляете взносы или какое-то время начисляли, но вскоре прекратили это делать. Конечно, у проверяющих могут возникнуть вопросы, ведь новому работнику выплачено не так много, а взносы уже не начисляются. Предвосхитить вопросы можно, добавив к отчетности пояснительную записку. Но это на ваше усмотрение (или если попросят сами сотрудники ПФР), такой обязанности у вас нет.

***

Если вашему руководству не принципиально, когда закрывать обособленное подразделение, то будет удобнее, если оно будет закрыто последним числом квартала. Тогда не придется делить выплаты работникам в расчетах разных ОП. ■

Е.Ю. Забрамная, юрист, к. ю. н.

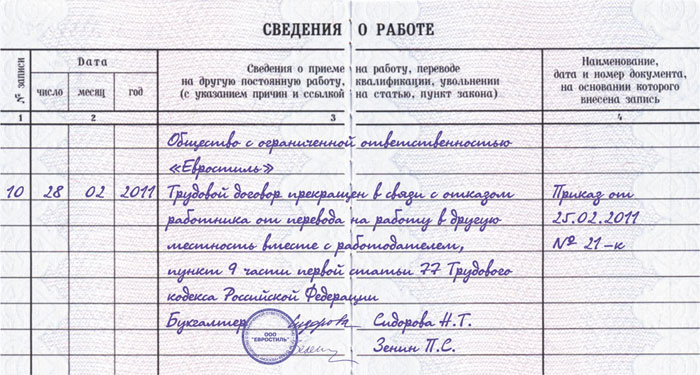

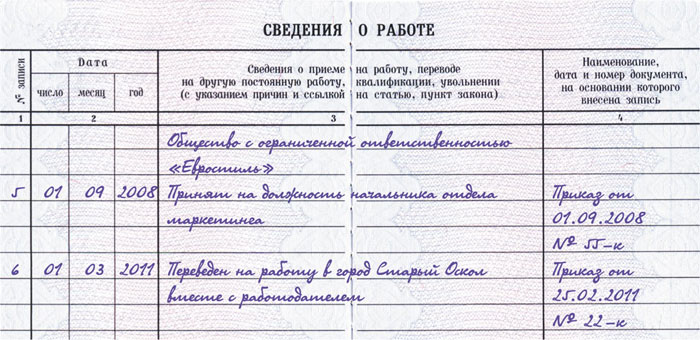

Переезжаем вместе с работодателем в другую местность

При переезде организации из одной местности в другую, помимо того что возникает масса организационных и технических сложностей, нужно разобраться с персоналом.

Кто-то из работников согласится на переезд, но, конечно же, будут и те, кто не захочет переезжать. Как быть с ними? И можно ли уволить беременных сотрудниц и женщин, имеющих детей в возрасте до 3 лет, одиноких матерей, воспитывающих ребенка в возрасте до 14 лет (ребенка-инвалида до 18 лет), а также других лиц, воспитывающих таких детей без матери, в случае их отказа от переезда (ст. 261 ТК РФ)?

На все эти вопросы вы найдете ответы в нашей статье.