На годовое общее собрание участников хозяйственных обществ (АО, ООО) обычно выносится и вопрос о выплате дивидендов. Для его решения нужна информация о величине полученной компанией чистой прибыли и размере ее чистых активов. Расчет этих показателей, а также последующая выплата дивидендов ложатся на плечи бухгалтера. Поэтому далее мы ответим на наиболее частые «дивидендные» вопросы бухгалтеров, в том числе на вопросы, как определить чистую прибыль при применении УСНО и в какой срок рассчитаться с участниками по начисленным дивидендам.

Когда можно выплатить дивиденды

Выплачивать дивиденды могут лишь компании с хорошими финансовыми показателями.

А во-вторых, на день принятия решения о распределении чистой прибыли, а также на дату выплаты дивидендов компания должна соответствовать ряду требований, в частности (ст. 29 Закона № 14-ФЗ; ст. 43 Закона № 208-ФЗ):

ее уставный капитал должен быть полностью оплачен;

размер ее чистых активов не должен быть меньше ее уставного капитала.

Если вы, применяя упрощенную систему налогообложения, ведете полный бухгалтерский учет, то проблем с расчетом дивидендов у вас не возникает. А вот если нет (п. 3 ст. 4 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»), то для целей определения чистой прибыли вы можете действовать так:

<или>разработать свою методику расчета чистой прибыли. Однако такие методики обычно не позволяют получить достоверную информацию о финансовом положении компании в сравнении с данными бухгалтерского учета. Поэтому выплаченные на их основании суммы налоговые органы могут расценить не как дивиденды, а как безвозмездно переданные деньги или зарплату (если участник одновременно является работником организации).

В этом случае налоговики рассчитают налоги уже по общим ставкам:

участнику-организации — налог на прибыль исходя из ставки 20% вместо 9% (для российских компаний) или 15% (для иностранных компаний);

<или>составить инвентарный баланс и на его основе заполнить бухгалтерскую отчетность. Такой вариант удобен, например, когда бухгалтерский учет не велся долгое время и восстановить его нереально. При таком способе на конец отчетного периода в баланс заносятся сальдо:

по кассе, расчетным счетам, ОС и НМА — по данным учета;

по известным статьям капитала (уставный капитал, резервный фонд и др.);

по иным статьям баланса — по результатам инвентаризации (по данным целевого учета основных участков, например целевого учета товаров, расчетов с поставщиками, расчетов с покупателями).

Положительная разница между активом и пассивом такого баланса и будет являться нераспределенной прибылью отчетного периода.

Сроки выплаты дивидендов

Вы должны выплатить дивиденды в течение 60 дней со дня принятия общим собранием участников решения об этом, если меньший срок не указан в уставе или решении (п. 3 ст. 28 Закона № 14-ФЗ; п. 4 ст. 42 Закона № 208-ФЗ).

Иногда общее собрание утверждает график поэтапной выплаты дивидендов. Выплачивать дивиденды поэтапно можно, если выполняются следующие условия:

дивиденды по акциям одной категории (типа) выплачиваются одновременно всем владельцам акций этой категории (типа) (п. 4 ст. 42 Закона № 208-ФЗ).

Если вы по своей вине нарушите сроки выплаты дивидендов, то участник может потребовать уплаты процентов за пользование чужими денежными средствами за весь период просрочки (ст. 395 ГК РФ). Однако если в просрочке виноват сам участник (не предоставил банковские реквизиты, не явился для получения денег в кассе), то проценты платить вы не должны (п. 3 ст. 405, пп. 1, 3 ст. 406 ГК РФ). Конечно, в этой ситуации вы можете внести причитающуюся участнику сумму на депозитный счет нотариуса (подп. 4 п. 1 cт. 327 ГК РФ), но это ваше право, а не обязанность.

Проценты вам не придется платить и в других случаях, когда в просрочке нет вашей вины. Например, если компания не выплатила дивиденды из-за того, что на день выплаты ее чистые активы стали меньше величины уставного капитала (п. 2 ст. 29 Закона № 14-ФЗ; п. 4 ст. 43 Закона № 208-ФЗ).

Выплата дивидендов третьим лицам

Вы можете выплатить дивиденды самому участнику, а можете по его поручению перечислить деньги другой организации или физическому лицу, в том числе в оплату приобретенных участником товаров (работ, услуг) (статьи 309, 312 ГК РФ).

В этой ситуации вы остаетесь налоговым агентом участника, поэтому «дивидендные» налоги с таких выплат вы удерживаете в обычном порядке, то есть при их перечислении по поручению участника третьим лицам (п. 1 ст. 43, п. 1 ст. 226, п. 2 ст. 275 НК РФ).

А если к вам за дивидендами обратился наследник участника, то вам нужно посмотреть его свидетельство о праве на наследство. Если в нем указано, что он наследует право на получение дивидендов или все имущество наследодателя, то вы обязаны выплатить ему дивиденды, начисленные в пользу умершего участника (пп. 1, 2 ст. 382, ст. 387, п. 1 ст. 1110, ст. 1112, п. 1 ст. 1162 ГК РФ). Не забудьте оставить себе копию этого свидетельства.

Невостребованные дивиденды

Дивиденды становятся невостребованными, если компания по каким-то причинам добровольно их не выплатила, а участник не обратился за ними в установленный срок.

С 2011 г. участник вправе обратиться за выплатой дивидендов в следующие сроки.

Период начисления дивидендов

Срок на предъявление требования о выплате дивидендов по уставу

Срок, в течение которого участник вправе обратиться с требованием о выплате дивидендов

В этом году помните о двух новшествах: первое — выплачивать дивиденды теперь нужно в срок не более 60 дней со дня принятия решения об их выплате, даже если устав предусматривает больший срок, а второе — появилась налоговая льгота по восстановленным дивидендам. ■

Н.А. Мацепуро, юрист

Дивиденды — участникам, налоги — государству

Порядок налогообложения в 2011 г. дивидендов, выплачиваемых российской компанией

с соблюдением ограничений на распределение и выплату. В частности, на день принятия решения общим собранием стоимость чистых активов компании не должна быть меньше ее уставного капитала и резервного фонда (ст. 43 Закона № 208-ФЗ; ст. 29 Закона № 14-ФЗ).

Порядок расчета налога на прибыль и НДФЛ с дивидендов зависит от того, кто получатель — российский или иностранный участник.

Расчет налогов с дивидендов российских участников

При выплате дивидендов российским компаниям и физлицам — резидентам РФ нужно помнить, что к доходу в виде дивидендов могут применяться две налоговые ставки по налогу на прибыль — 0 и 9%, а по НДФЛ лишь одна — 9%.

Применяем нулевую ставку налога на прибыль

К дивидендам, выплачиваемым за 2010 г., можно применить ставку 0%, если компания-участник как минимум 365 календарных дней подряд владеет долей, составляющей не менее половины уставного капитала компании — источника выплаты (подп. 1 п. 3 ст. 284 НК РФ).

Для подтверждения права на ставку 0% организации-участники должны представить в инспекцию по месту своего нахождения документы, в которых указана дата приобретения ими долей в уставном капитале источника выплаты (договоры купли-продажи, проспекты эмиссии, передаточные акты, выписки из лицевых счетов реестра акционеров и др.) (п. 3 ст. 284 НК РФ). Срок подачи таких документов не установлен, поэтому участник может представить их вместе с декларацией по налогу на прибыль, в которой отражены полученные дивиденды (Письмо Минфина России от 24.02.2009 № 03-03-06/1/78). А если он их не представит, то налоговики все равно запросят их в ходе камеральной проверки его декларации (п. 6 ст. 88 НК РФ).

В показатель «д» вы включаете суммы дивидендов, начисленные в пользу абсолютно всех российских участников, даже если это публично-правовые образования (государство, регионы, муниципалитеты) либо участники, имеющие право на нулевую ставку по налогу на прибыль.

А при определении величины показателя «Д» вы:

не учитываете суммы полученных дивидендов, облагаемых по ставке 0%;

Как видим, если компания — источник выплаты сама не получала дивиденды, то рассчитать сумму налога ей намного проще — нужно лишь умножить сумму выплачиваемых участнику дивидендов на ставку налога.

При расчете НДФЛ с дивидендов гражданам — резидентам РФ помните:

сумма дивидендов не уменьшается на налоговые вычеты, поскольку они применимы лишь к доходам, облагаемым по ставке 13% (п. 4 ст. 210 НК РФ);

Расчет налогов с дивидендов иностранных участников

При выплате дивидендов участникам — иностранным компаниям и физлицам, которые являются нерезидентами РФ, налог к удержанию (будь то НДФЛ или налог на прибыль) вы рассчитываете так (п. 2 ст. 214, п. 3 ст. 224, п. 3 ст. 275, подп. 3 п. 3 ст. 284 НК РФ):

Имейте в виду, иностранный участник может быть резидентом государства, с которым у РФ заключено соглашение об избежании двойного налогообложения, предусматривающее пониженную или нулевую ставку налога. Тогда дивиденды облагаются по ставке, предусмотренной этим соглашением (ст. 7 НК РФ, подп. 4 п. 2, п. 3 ст. 310 НК РФ). Но только если участник до выплаты ему дивидендов представит вам официальный документ, подтверждающий его резидентство (п. 2 ст. 232, п. 1 ст. 312 НК РФ).

Например, пониженные ставки установлены для резидентов следующих стран:

Пример. Расчет налогов с дивидендов и заполнение декларации по налогу на прибыль

/ условие / Участники ООО (две российские компании: ОАО с долей 51% и ЗАО с долей 19%; австрийская компания с долей 20% (стоимость доли 5,5 млн руб.); гражданин — налоговый резидент РФ с долей 10%) приняли 01.03.2011 решение о распределении между собой чистой прибыли ООО за 2010 г. в сумме 5 млн руб. пропорционально их долям в уставном капитале. Дивиденды выплачены всем участникам 18.03.2011. Состав участников и размер их долей в течение последнего года не менялись. Австрийская компания имеет право на пониженную ставку по налогу на прибыль — 5%, поскольку размер ее доли более 10%, стоимость доли более 100 тыс. долл. США и ею представлен документ, подтверждающий ее постоянное местонахождение, заверенный компетентным органом Австрии (Федеральным министром финансов) (подп. «i» п. 1 ст. 3, п. 2 ст. 10 Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000). Само ООО получило в 2010 г. дивиденды в размере 100 тыс. руб.

/ решение / Рассчитываем налоги и заполняем раздел А листа 03 декларации по налогу на прибыль по дивидендам, выплаченным российским участникам.

ШАГ 1. Рассчитываем причитающуюся каждому участнику сумму дивидендов.

Сумма дивидендов ОАО = 5 000 000 руб. х 51% = 2 550 000 руб.

Сумма дивидендов ЗАО = 5 000 000 руб. х 19% = 950 000 руб.

Сумма дивидендов физлица = 5 000 000 руб. х 10% = 500 000 руб.

Сумма дивидендов иностранной компании = 5 000 000 руб. х 20% = 1 000 000 руб.

ШАГ 2. Рассчитываем показатель «д» из формулы расчета «дивидендных» налогов по ставке 9% (сумму дивидендов к выплате российским участникам):

«д» = 5 000 000 руб. – 1 000 000 руб. = 4 000 000 руб.

ШАГ 3. Рассчитываем разницу показателей «д» и «Д» из формулы расчета «дивидендных» налогов по ставке 9%:

«д» – «Д» = 4 000 000 руб. – 100 000 руб. = 3 900 000 руб.

ШАГ 4. Рассчитываем налог, удерживаемый с доходов каждого участника.

Сумма налога на прибыль с ОАО = 0 руб. (доля больше 50%, срок владения долей больше 1 года).

Сумма налога на прибыль с ЗАО = 950 000 руб. / 4 000 000 руб. х 9% х 3 900 000 руб. = 83 362,50 руб.

Сумма НДФЛ с физлица = 500 000 руб. / 4 000 000 руб. х 9% х 3 900 000 руб. = 43 875 руб.

Сумма налога на прибыль с иностранной компании = 1 000 000 руб. х 5% = 50 000 руб.

ШАГ 5. Рассчитываем сумму к выплате каждому участнику за минусом удерживаемого налога.

Сумма к выплате ОАО = 2 550 000 руб.

Сумма к выплате ЗАО = 950 000 руб. – 83 362,50 руб. = 866 637,50 руб.

Сумма к выплате физлицу = 500 000 руб. – 43 875 руб. = 456 125 руб.

Сумма к выплате иностранной компании = 1 000 000 руб. – 50 000 руб. = 950 000 руб.

ШАГ 6. Заполняем раздел А листа 03 декларации по налогу на прибыль за I квартал 2011 г.

Показатели

Код строки

Сумма (руб.)

Сумма дивидендов, подлежащих распределению между акционерами (участниками) в текущем налоговом периоде — всего

010

5 000 000

Дивиденды, начисленные иностранным организациям

020

1 000 000

Дивиденды, начисленные физическим лицам, не являющимся резидентами Российской Федерации

030

—

из строк 020 и 030 дивиденды, налоги с которых согласно международным договорам исчислены:

Не позднее дня, следующего за днем выплаты дивидендов (п. 4 ст. 287 НК РФ)

За отчетный период (месяц, квар тал, полугодие и т. п.) — не позднее 28-го числа месяца, следующего за истекшим периодом, а за год — не позднее 28 марта года, следующего за истекшим (пп. 3, 4 ст. 289 НК РФ). Представляется начиная с периода, в котором выплачены дивиденды, и дальше до конца года. Спецрежимники представляют декларацию в составе титульного листа, подраздела 1.3 раздела 1, листа 03 (по каждому решению о выплате дивидендов) (п. 1.7 Порядка, п. 11.1 Порядка), а плательщики налога на прибыль представляют эти разделы в составе обычной декларации

Как видите, порядок исчисления налогов с дивидендов в этом году по сравнению с прошлым годом не изменился за исключением того, что упростились условия применения нулевой ставки по налогу на прибыль. ■

Е.А. Шаповал, юрист, к. ю. н.

Ревизия выплат для расчета соцстраховских пособий — 2011

Какие выплаты за 2009 г. и 2010 г. нужно учитывать при исчислении пособий

При расчете пособий по беременности и родам и по уходу за ребенком средний заработок можно определять как за 2 предшествующих календарных года, так и за 12 предшествующих календарных месяцев (по правилам в 2010 г.) (п. 2 ст. 2 Закона № 21-ФЗ; ч. 2 ст. 3 Федерального закона от 08.12.2010 № 343-ФЗ (далее — Закон № 343-ФЗ)). Подробнее об этом читайте в рубрике «Нормативный документ» на с. 17.

Состав выплат за 2009 г. и 2010 г. для расчета пособий уточнили

А выплаты за 2010 г. при ОСНО берете, если на них были начислены страховые взносы (ч. 2 ст. 14 Закона № 255-ФЗ). Правда, так и осталась нерешенной проблема с учетом выплат инвалидам. Как известно, в 2010 г. они облагались страховыми взносами в ФСС по тарифу 0% (п. 2 ч. 2 ст. 57 Закона № 212-ФЗ). Но никаких оговорок для них в законодательстве не предусмотрено. Поэтому можно подумать, что организация на ОСНО при расчете в 2011 г. пособия инвалиду формально вообще не должна учитывать выплаты за 2010 г. Но это неправильно, что и подтвердили в ФСС.

Из авторитетных источников

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Хотя с выплат инвалидам I, II или III группы в 2010 г. страхователи уплачивали страховые взносы по тарифу 0% (п. 2 ч. 2 ст. 57 Закона № 212-ФЗ), при расчете им пособий эти выплаты нужно учитывать, если они в 2010 г. включались в базу по страховым взносам в ФСС на случай временной нетрудоспособности”.

Нет периодов, исключаемых из расчетного, — нет и исключаемых выплат

И еще. Как известно, с 1 января 2011 г. при расчете пособий выплаты в пользу работника нужно делить на 730. Причем исключение каких-либо периодов из расчетного не предусмотрено (ч. 3 ст. 14 Закона № 255-ФЗ).

отпускных за время основного и дополнительного отпуска, в том числе предоставляемого по законодательству (за вредную работу, ненормированный рабочий день и др.) либо по коллективному или трудовому договору;

среднего заработка за рабочие дни, приходящиеся на время командировки;

среднего заработка за время перерывов для кормления ребенка;

оплаты дней междувахтового отдыха;

оплаты времени простоя.

Откуда взять суммы выплат организациям на ОСНО

За 2010 г. вы берете выплаты, на которые начислили страховые взносы в ФСС на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 14 Закона № 255-ФЗ), из карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (приложение к Письму ПФР от 26.01.2010 № АД-30-24/691, ФСС РФ от 14.01.2010 № 02-03-08/08-56П). Если вы не вели такую карточку, то берете сумму взносов, уплаченных за работника в 2010 г., и делите ее на тариф страховых взносов в ФСС — 2,9% (ч. 1 ст. 57 Закона № 212-ФЗ). Полученную сумму выплат сравниваете с предельной величиной облагаемых выплат в 2010 г. — 415 000 руб. (ч. 4 ст. 8 Закона № 212-ФЗ) Если она больше 415 000 руб., то учитываете только 415 000 руб., а если меньше, то фактическую сумму выплат (ч. 1 ст. 2 Закона № 343-ФЗ).

За 2009 г. при отборе выплат лучше не ориентироваться на выплаты, облагаемые ЕСН, поскольку объект обложения у них отличается (ч. 1 ст. 7, ч. 1 ст. 8 Закона № 212-ФЗ; ч. 2 ст. 14 Закона № 255-ФЗ), а также на данные о доходах из формы 2-НДФЛ (утв. Приказом ФНС России от 17.11.2010 № ММВ-7-3/611@), поскольку не все выплаты по коду 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей» облагаются страховыми взносами в Фонд социального страхования РФ.

Сумму выплат за 2009 г. можно определить по формуле:

Далее в таблице мы покажем наиболее распространенные выплаты, не облагаемые взносами, которые не нужно учитывать в составе выплат за 2009 г. и 2010 г. при расчете пособий (с учетом официальных разъяснений Минздравсоцразвития России).

Если вы не вели карточку, можно из суммы выплат по каждому работнику, на которые в 2010 г. были начислены взносы в ПФР, вычесть суммы выплат по гражданско-правовым договорам (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

При оценке выплат за 2009 г. вам нужно руководствоваться точно такими же правилами, что и организациям на общем режиме (см. предыдущий раздел).

Выплаты, не облагаемые взносами в ФСС и не учитываемые при расчете пособий

Выплаты вне рамок трудовых отношений

Суммы, выплачиваемые по гражданско-правовым договорам (о выполнении работ, оказании услуг, купли-продажи имущества у физлица, аренды имущества у физлица), в том числе по договорам с авторами (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ)

в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного материального ущерба или вреда здоровью

пострадавшим от терактов на территории России

работнику в связи со смертью члена его семьи

работнику (родителю, усыновителю, опекуну) при рождении (усыновлении, удочерении) ребенка, если такая матпомощь выплачивается в течение первого года после рождения (усыновления или удочерения) и не превышает 50 000 руб. на ребенка

Платежи по договорам медицинского страхования работников, заключаемым на срок не менее 1 года (п. 5 ч. 1 ст. 9 Закона № 212-ФЗ)

Платежи по договорам добровольного страхования работников, заключаемым только на случай наступления смерти и (или) причинения вреда здоровью (п. 5 ч. 1 ст. 9 Закона № 212-ФЗ)

Платежи по долгосрочным (не менее 1 года) договорам с медицинскими организациями на оказание медицинских услуг работникам (п. 5 ч. 1 ст. 9 Закона № 212-ФЗ)

Оплата проезда к месту проведения отпуска и обратно организациями, расположенными в районах Крайнего Севера и в приравненных к ним местностях, на территории России (ст. 325 ТК РФ; п. 7 ч. 1 ст. 9 Закона № 212-ФЗ)

***

Проводить ревизию выплат работникам двухгодичной давности, конечно, не хочется. Но это нежелание нужно побороть. Ведь от того, правильно ли вы включите ту или иную выплату в состав заработка при расчете пособий, зависит, примет ли ФСС такие расходы. А если вы какие-то выплаты не учтете, то работник получит пособие в меньшем размере. ■

Е.В. Строкова, экономист

На какие выплаты не начисляются взносы «на травматизм»

Вознаграждения по гражданско-правовым договорам (в том числе по авторским договорам), по условиям которых страхователь не обязан уплачивать взносы (п. 1 ст. 20.1 Закона № 125-ФЗ)

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, которая выплачивается в течение первого года после рождения (усыновления (удочерения)), в размере не более 50 000 руб. (подп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ);

Оплата обучения по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку (подп. 13 п. 1 ст. 20.2 Закона № 125-ФЗ)

Да*

Нет

Взносы по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее года с медицинскими организациями (подп. 5 п. 1 ст. 20.2 Закона № 125-ФЗ)

Возмещение работникам затрат по уплате процентов по займам (кредитам) на приобретение и(или) строительство жилого помещения (подп. 14 п. 1 ст. 20.2 Закона № 125-ФЗ)

** Не облагались в размере 24-кратного МРОТ в год. А также при условии, что договором с негосударственным пенсионным фондом, который заключен на срок не менее 5 лет, были предусмотрены выплаты в случае приобретения застрахованным права на установление ему госпенсии по инвалидности и (или) по возрасту.

***

Конечно, мы привели далеко не все возможные выплаты. И если вы не нашли какую-либо свою выплату в нашей шпаргалке, то, чтобы понять, нужно ли начислять на нее взносы «на травматизм», поступите следующим образом. Сначала проверьте, является ли она объектом обложения взносами (ст. 20.1 Закона № 125-ФЗ). И если является, то посмотрите, есть ли она в перечне необлагаемых выплат в ст. 20.2 Закона № 125-ФЗ.

Также помните, что взносами «на травматизм» не облагаются практически все те же выплаты, которые не облагаются страховыми взносами во внебюджетные фонды, уплачиваемыми по Закону № 212-ФЗ (ч. 1 ст. 7, ч. 1 ст. 8, ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...»; статьи 20.1, 20.2 Закона № 125-ФЗ). Поэтому, если у вас возникнут сомнения, облагать ли взносами «на травматизм» ту или иную выплату, вы можете посмотреть разъяснения ПФР, ФСС и Минздравсоцразвития по взносам по Закону № 212-ФЗ.

Чтобы избежать снижения размера материнских пособий, в конце февраля приняли поправки, согласно которым в 2011—2012 гг. материнские пособия можно рассчитывать по-старому, то есть в соответствии с порядком, действовавшим в 2010 г. (п. 2 ст. 2, п. 1 ст. 3 Закона № 21-ФЗ)

Мы расскажем, что изменилось и как вам теперь действовать при расчете таких пособий.

Можно выбрать старый порядок расчета

Если отпуск по беременности и родам или по уходу за ребенком в возрасте до полутора лет начался в период с 1 января 2011 г. по 31 декабря 2012 г., то работница вправе выбрать, по правилам какого года ей рассчитать пособие — 2010 г. или 2011 г. (ч. 2 ст. 3 Закона № 343-ФЗ (в ред. Закона № 21-ФЗ))

С 2013 г. пособия по беременности и родам и по уходу за ребенком до полутора лет будут рассчитываться в особом порядке (ст. 1 Закона № 21-ФЗ, п. 2 ст. 3 Закона № 21-ФЗ). В частности, предусмотрены периоды, исключаемые из расчетного (например, время нахождения на больничном, в декретном отпуске и отпуске по уходу за ребенком). Следовательно, количество дней, на которые нужно будет делить выплаты за расчетный период, может быть меньше 730. А значит, размер пособий если и снизится, то не столь значительно, как при расчете по правилам 2011 г.

Понятно, что работница предпочтет более выгодный вариант расчета. Однако определить его самостоятельно она вряд ли сможет. Поэтому вам придется помочь ей. Если вам без расчета очевидно, что размер пособия по старым правилам больше, то посоветуйте работнице сразу написать в заявлении, чтобы пособие ей рассчитали по правилам 2010 г. (ч. 2 ст. 3 Закона № 343-ФЗ (в ред. Закона № 21-ФЗ))

Если же без предварительного расчета вам не ясно, будет ли пособие, рассчитанное по старому порядку, больше, она может написать заявление о выборе более выгодного варианта расчета. Приведем примерную форму такого заявления.

Генеральному директору ООО «Стимул» Гаврилову И.И. от продавца Смирновой А.М.

Заявление

Согласно ч. 2 ст. 3 Федерального закона от 08.12.2010 № 343-ФЗ (ред. от 25.02.2011) прошу выплатить мне пособие за время отпуска по беременности и родам, рассчитанное в соответствии с порядком, действовавшим в 2010 г., если его размер будет больше, чем размер пособия, рассчитанный в соответствии с порядком, действующим с 1 января 2011 г.

09.03.2011

А.М. Смирнова

Если заявления работницы о выборе порядка расчета пособия нет, то пособие нужно рассчитывать по правилам 2011 г.

Кстати, чтобы определить, в каком случае размер пособия будет больше, не обязательно рассчитывать его по новому и по старому порядку. Достаточно посчитать по старым и по новым правилам только средний дневной заработок работницы.

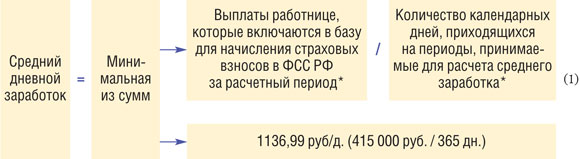

Максимум для расчета пособий по старым правилам — 415 000 руб.

Если сумма выплат работнице и в 2009 г., и в 2010 г. превышает 415 000 руб. за каждый год, то заморачиваться с расчетом пособия по беременности и родам по старым правилам не имеет смысла. Ведь вы все равно заплатите работнице пособие исходя из установленной законом максимальной величины среднего дневного заработка — 1136,99 руб. (415 000 руб. х 2 / 730 (ч. 3.1 ст. 14 Закона № 255-ФЗ; ч. 4 ст. 8 Закона № 212-ФЗ; ч. 1 ст. 2 Закона № 343-ФЗ)).

Многие бухгалтерские программы уже адаптировали к новому порядку расчета пособий. И сейчас они не позволяют автоматически рассчитать пособие по старым правилам. Поэтому мы напомним общие правила расчета пособий, действовавшие в 2010 г.

Если стаж работницы менее 6 месяцев, то пособие придется посчитать и по новым, и по старым правилам. Ведь в этом году минимальный размер дневного пособия одинаковый для всех календарных месяцев и составляет 142,36 руб/д. (4330 руб. х 24 мес. / 730) (ч. 1.1 ст. 14 Закона № 255-ФЗ). А в 2010 г. он различался по месяцам (МРОТ нужно было разделить на количество календарных дней в месяце декретного отпуска (ч. 3 ст. 11, ч. 3 ст. 14, ч. 4 ст. 14 Закона № 255-ФЗ (ред., действовавшая до 01.01.2011))). Из-за этого пособие, рассчитанное по правилам 2010 г., когда-то может оказаться чуть больше, а когда-то чуть меньше пособия, рассчитанного по правилам 2011 г.

Пример. Расчет пособия по беременности и родам, если женщина поступила на работу в 2010 г.

/ условие / Смирнова А.М. работает в ООО «Стимул» с 1 апреля 2010 г. Ее оклад составляет 20 000 руб. Смирновой А.М. был предоставлен отпуск по беременности и родам с 9 марта по 26 июля 2011 г.

Перед декретным отпуском ей был предоставлен ежегодный оплачиваемый отпуск с 7 февраля по 7 марта 2011 г. Зарплата за февраль 2011 г. составила 4210,53 руб.

Для упрощения примера предположим, что другие выплаты в расчетном периоде ей не начислялись.

Она написала заявление с просьбой выплатить ей пособие по беременности и родам, рассчитанное по правилам 2010 г., в случае если его размер будет больше, чем рассчитанный по правилам 2011 г. Справку о зарплате с предыдущих мест работы Смирнова А.М. не представила.

/ решение / Считаем средний дневной заработок Смирновой А.М. по правилам 2011 г. и 2010 г.

ШАГ 1. Определяем средний дневной заработок по правилам 2011 г. Берем выплаты, начисленные в 2010 г. (с 1 апреля по 31 декабря).

Его размер составляет 246,58 руб/д. (20 000 руб. х 9 мес. / 730).

ШАГ 2. Определяем средний дневной заработок по правилам 2010 г.

Расчетный период: март 2010 г. — февраль 2011 г. В марте 2010 г. Смирнова А.М. еще не работала в ООО «Стимул». А в период с 7 по 28 февраля 2011 г. находилась в ежегодном отпуске. На отработанное в расчетном периоде время приходится 312 календарных дней (30 дн. + 31 д. + 30 дн. + 31 д. + 31 д. + 30 дн. + 31 д. + 30 дн. + 31 д. + 31 д. + 6 дн.).

Размер среднего дневного заработка определяем по формуле (1):

(20 000 руб. х 10 мес. + 4210,53 руб.) / 312 дн. = 654,52 руб/д.

ШАГ 3. Поскольку средний дневной заработок, рассчитанный по правилам 2010 г., больше, чем рассчитанный по правилам 2011 г., для расчета пособия берем средний дневной заработок за 2010 г., то есть 654,52 руб/д. С учетом того что он меньше максимума 1136,99 руб., пособие рассчитываем исходя из среднего дневного заработка работницы.

ШАГ 4. Определяем размер пособия за время декретного отпуска по формуле (2):

654,52 руб/д. х 140 дн. = 91 632,80 руб.

Если у работницы не было периода работы непосредственно перед декретным отпуском или отпуском по уходу за ребенком, то пособие исчисляется исходя из ее среднего заработка, рассчитанного для оплаты предыдущего пособия (ч. 1 ст. 14 Закона № 255-ФЗ (ред., действовавшая до 01.01.2011); п. 11 Положения (ред., действовавшая в 2010 г.)). К примеру, если женщина к моменту ухода в декретный отпуск находилась в отпуске по уходу за ребенком, то для исчисления пособия по беременности можно просто взять тот средний дневной заработок, который вы рассчитали для пособия по уходу за ребенком в возрасте до полутора лет (ч. 1 ст. 14 Закона № 255-ФЗ (ред., действовавшая до 01.01.2011)). (О том, как правильно рассчитать средний заработок в этом случае, читайте в , 2010, № 9, с. 31, Ситуация 2.)

Пример. Расчет пособия по беременности и родам, если женщина перед уходом в декретный отпуск находилась в отпуске по уходу за ребенком

/ условие / Илюшина В.Н. работает в ООО «Стимул» с 1 января 2009 г. Ее оклад составляет 26 000 руб.

С 20 августа 2009 г. по 6 января 2010 г. Илюшиной В.Н. был предоставлен отпуск по беременности и родам продолжительностью 140 календарных дней. С 7 января 2010 г. она оформила отпуск по уходу за ребенком. Средний дневной заработок для оплаты пособия по уходу за ребенком в возрасте до полутора лет составил 857,56 руб/д. ((26 000 руб. х 7 мес. (январь — июль 2009 г.) + 26 000 руб. / 21 д. х 13 дн. (в августе 2009 г.)) / 231 д.).

Для упрощения примера предположим, что другие выплаты в расчетном периоде ей не начислялись.

С 1 марта по 18 июля 2011 г. Илюшиной В.Н. был предоставлен второй отпуск по беременности и родам.

Она написала заявление с просьбой выплатить ей пособие по беременности и родам, рассчитанное по правилам 2010 г., в случае если его размер будет больше, чем рассчитанный по правилам 2011 г.

/ решение / Считаем средний дневной заработок Смирновой А.М. по правилам 2011 г. и 2010 г.

ШАГ 1. Определяем средний заработок по правилам 2011 г. Берем выплаты за 2009 г.

Его размер составляет 271,36 руб/д. ((26 000 руб. х 7 мес. + 26 000 руб. / 21 д. х 13 дн.) / 730).

ШАГ 2. Сравниваем средний дневной заработок Смирновой А.М., рассчитанный по правилам 2011 г. и 2010 г. (то есть средний дневной заработок, исходя из которого было выплачено пособие по уходу за первым ребенком).

Поскольку средний дневной заработок, рассчитанный по правилам 2010 г., больше, чем рассчитанный по правилам 2011 г., для расчета пособия берем средний дневной заработок за 2010 г., то есть 857,56 руб/д.

С учетом того что он меньше максимума 1136,99 руб., пособие рассчитываем исходя из среднего дневного заработка работницы.

ШАГ 3. Определяем размер пособия за время декретного отпуска по формуле (2):

857,56 руб/д. х 140 дн. = 120 058,40 руб.

Рассчитываем пособие по уходу за ребенком в возрасте до полутора лет

За неполный календарный месяц пособие по уходу за ребенком в возрасте до полутора лет рассчитывается по формуле (ч. 5.2 ст. 14 Закона № 255-ФЗ):

Пример. Расчет пособия по уходу за ребенком в возрасте до полутора лет, если женщина поступила на работу в 2010 г.

/ условие / Воспользуемся условиями первого примера, дополнив их следующим образом.

Смирновой А.М. с 27 июля 2011 г. предоставлен отпуск по уходу за ребенком с выплатой пособия до достижения ребенком возраста полутора лет.

Это у нее первый ребенок.

Она написала заявление с просьбой выплатить ей ежемесячное пособие по уходу за ребенком, рассчитанное по правилам 2010 г., в случае если его размер будет больше, чем рассчитанный по правилам 2011 г.

/ решение / Рассчитываем средний дневной заработок Смирновой А.М. по правилам 2011 г. и 2010 г.

ШАГ 1. Определяем средний дневной заработок по правилам 2011 г.

Его размер составляет 246,58 руб/д. (20 000 руб. х 9 мес. / 730).

ШАГ 2. Определяем средний дневной заработок по правилам 2010 г.

Расчетный период для исчисления пособия по уходу за ребенком: июль 2010 г. — июнь 2011 г. В период с 7 февраля 2011 г. по 7 марта 2011 г. она находилась в ежегодном отпуске. А с 9 марта по 26 июля 2011 г. — в отпуске по беременности и родам. На отработанное в расчетном периоде время приходится 221 календарный день (31 д. + 31 д. + 30 дн. + 31 д. + 30 дн. + 31 д. + 31 д. + 6 дн.).

Размер среднего дневного заработка определяем по формуле (1):

(20 000 руб. х 7 мес. + 4210,53 руб.) / 221 д. = 652,54 руб/д.

ШАГ 3. Сравниваем средний дневной заработок Смирновой А.М., рассчитанный по правилам 2011 г. и 2010 г.

Поскольку средний дневной заработок, рассчитанный по правилам 2010 г., больше, чем рассчитанный по правилам 2011 г., для расчета пособия берем средний дневной заработок за 2010 г., то есть 652,54 руб/д.

ШАГ 4. Определяем размер пособия по уходу за ребенком до полутора лет по формуле (3):

652,54 руб/д. х 40% х 30,4 дн. = 7934,89 руб.

Поскольку он меньше максимального размера пособия (13 833,33 руб.) и больше минимального размера пособия по уходу за первым ребенком (2194,34 руб.), то выплачиваем ежемесячное пособие в размере 7934,89 руб.

Выплаченные в январе — феврале 2011 г. пособия, возможно, придется пересчитать

Поэтому, если работница напишет заявление с просьбой пересчитать ей уже выплаченные в этом году пособия по правилам 2010 г., придется это сделать и при необходимости ей доплатить.

Срок, в течение которого нужно доплатить пособие, не установлен. По возможности лучше не затягивать с доплатой и сделать это в ближайший день выплаты зарплаты.

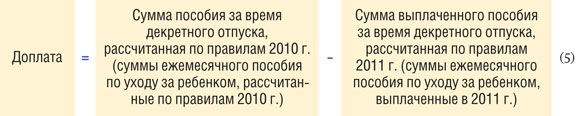

Рассчитать сумму доплаты можно по формуле:

Расчет доплаты нужно оформить бухгалтерской справкой. Эту справку нужно приложить к больничному по беременности и родам (к заявлению на отпуск по уходу за ребенком с выплатой пособия до достижения ребенком возраста полутора лет). Также можно внести исправления на оборотную сторону больничного.

На сумму доплаты вы можете уменьшить страховые взносы в ФСС РФ того периода, в котором деньги были выплачены работнице (ч. 2 ст. 15 Закона № 212-ФЗ). Для этого ее нужно отразить в форме-4 ФСС РФ за отчетный период, в котором вы доплатите пособие (утв. Приказом Минздравсоцразвития России от 06.11.2009 № 871н). Уточненку за прошлый период подавать не нужно.

***

Имейте в виду, срок подачи работницей заявления о расчете пособия по старым правилам не установлен. Поэтому работница может обратиться к вам за доплатой когда угодно, хоть через год. И вам придется сделать еще один расчет пособия и при необходимости доплатить ей деньги.

Пособия за время отпуска по беременности и родам или по уходу за ребенком в возрасте до полутора лет, начавшегося в 2010 г. и продолжающегося в 2011 г., скорее всего, пересчитывать не придется. Маловероятно, что размер пособия по правилам 2011 г. за период отпуска с 1 января 2011 г. окажется больше. ■

На вопросы отвечала В.А. Полянская, экономист

Когда, кому и зачем нужна ТТН

Налоговики при проверке обоснованности вычетов по НДС обращают особое внимание на наличие и правильность оформления такого первичного документа, как товарно-транспортная накладная (форма № 1-Т) (утв. Постановлением Госкомстата России от 28.11.97 № 78). Это унифицированная форма, однако нет никаких четких инструкций о том, в каких случаях ее нужно оформлять, как ее правильно заполнить, кому она необходима и т. д. Поэтому, стараясь избежать споров с проверяющими, большинство организаций оформляют ТТН по поводу и без. Давайте сначала разберемся, когда же все-таки нужна ТТН.

Наш поставщик своего склада не имеет, товар мы забираем на собственном транспорте со склада другой организации — грузоотправителя. Нужна ли нам ТТН для подтверждения расходов?

Если покупатель забирает товар сам, поставщику достаточно оформить ТОРГ-12

Г.А. Груздева, г. Екатеринбург

Отпуская товар со склада своим покупателям, мы, как грузоотправитель, всегда составляем ТТН, независимо от того, кто забирает товар: сам покупатель или перевозчик. Но в последнее время, когда клиенты сами забирают товар со склада, многие категорически не хотят подписывать наши экземпляры ТТН. Говорят, что им достаточно ТОРГ-12. Что нам делать?

: Если покупатель сам забирает товар, то составлять ТТН действительно не нужно. Как уже было сказано выше, ТТН нужна, только если к доставке привлекается перевозчик. Для подтверждения передачи товара вам достаточно накладной ТОРГ-12, которую вы выставляете своим покупателям. Чтобы не было проблем с оформлением документов, лучше заранее обговорите со своим покупателем условия доставки и порядок оформления первичных документов и пропишите их в договоре.

Включать стоимость доставки в ТОРГ-12 нельзя, нужен отдельный документ

А.П. Нихаева, г. Ростов-на-Дону

Поставщик везет нам товар собственным транспортом и не выписывает ТТН. Доставка товара по условиям договора оплачивается отдельно. Какой документ должен быть оформлен на услуги доставки? Можно ли стоимость доставки указать в ТОРГ-12 отдельной строкой?

В форме ТТН отсутствует отдельная графа для указания суммы НДС. Как заполнять графы «Цена» и «Сумма»: с НДС или без?

: В этих графах указываются суммы с учетом НДС. И вот почему. По договору перевозки перевозчик обязуется доставить вверенный ему груз в пункт назначения и выдать его грузополучателю (ст. 8 Устава; ст. 785 ГК РФ). Перевозчик несет ответственность за сохранность груза с момента принятия его для перевозки и до момента выдачи грузополучателю и обязан в случае возникновения ущерба возместить его (ст. 34 Устава; ст. 796 ГК РФ). ТТН служит основанием для расчетов между заказчиком автотранспорта и транспортной компанией (Указания... утв. Постановлением Госкомстата России от 28.11.97 № 78). Если в процессе транспортировки с товаром что-либо случится (например, частично или полностью сломается, разобьется, потеряется), то возмещать убытки вам будут исходя из стоимости, указанной в ТТН, то есть с НДС.

Несовпадение цены в счете-фактуре и ТТН не влияет на вычет по НДС

Е.А. Киселева, г. Кострома

Налоговая отказывает в возмещении НДС по товару из-за того, что цена в товарной накладной и счете-фактуре не совпадает с ценой в ТТН. Обоснованны ли претензии проверяющих?

В графе «Плательщик» ТТН нужно указывать организацию, оплачивающую услуги перевозчика

И.П. Казакова, г. Домодедово, Московская обл.

По договору доставить товар до склада покупателя должны мы (поставщик). Для этого мы нанимаем транспортную компанию. При заполнении ТТН возник вопрос: кого указать в заголовочной части ТТН в графе «Плательщик»: нас (мы оплачиваем услуги транспортной организации) или нашего покупателя (он оплачивает товар, перевозимый по этой накладной)?

Хотя этот документ устанавливает правила заполнения уже не действующей формы, термины, использующиеся в нем, вполне применимы и в отношении актуальной ТТН.

Указание в графе «Плательщик» именно заказчика по договору перевозки также можно обосновать следующим. Назначение ТТН — учет расчетов за перевозку, а не за транспортируемый товар.

На практике же многие организации указывают в графе «Плательщик» того, кто платит за товар, сравнивая товарный раздел ТТН с накладной ТОРГ-12.

ТТН при транзитной поставке

А.Ю. Дудин, г. Москва

Мы своего склада не имеем. Отгрузка товара идет со склада нашего поставщика, который доставляет груз сразу нашему покупателю. Поставщик (он же грузоотправитель) выписывает ТТН и заполняет все графы, в том числе и товарный раздел со своими продажными ценами. При получении груза наш покупатель расписывается в ТТН и получает ее экземпляр. Мы не хотим, чтобы наш покупатель знал нашего поставщика и его цены. Есть ли возможность решить эту проблему?

: При таких условиях повлиять на заполнение ТТН вам не удастся. Графы «Цена» и «Сумма» должны быть заполнены поставщиком. Вряд ли у вас получится уговорить его оставить эти графы пустыми, так как в случае непредвиденных обстоятельств он не сможет взыскать ущерб с транспортной компании. А указывать в ТТН ваши продажные цены он тоже едва ли согласится.

По «единой» накладной учесть товар и заявить вычет НДС возможно

Н.А. Артемова, г. Москва

Наш поставщик поставляет нам товары из другого города. Вместо привычных ТОРГ-12 и ТТН стали привозить «гибрид» накладной, то есть добавили в 1-Т некоторые реквизиты из ТОРГ-12. Можно ли на основании такого «гибрида» учитывать расходы на приобретение товара? Возможны ли претензии со стороны налоговиков к вычету НДС по товару?

Таким образом, вы можете учитывать товар по полученной от поставщика накладной (либо ТОРГ-12, либо ТТН, содержащей дополнительные реквизиты). ■

Л.А. Елина, экономист-бухгалтер

Переход на уплату квартальных прибыльных авансов: чего ждать от инспекции?

/ суть обсуждения / В 2011 г. те организации, у которых за предыдущие четыре квартала доходы от реализации составили в среднем 10 млн руб. и менее за квартал, ежемесячные авансовые платежи по налогу на прибыль могут не платить (п. 3 ст. 286 НК РФ). Следовательно, если это условие выполнялось по итогам 2010 г., то сейчас можно платить только квартальные платежи, не перечисляя авансовые платежи за январь, февраль и март 2011 г.

Однако налоговая инспекция узнает о том, можете вы не платить ежемесячные авансы или нет, только после того, как получит от вас декларацию по налогу на прибыль за 2010 г. Не будет ли у инспекторов придирок по поводу неуплаты авансов в течение I квартала 2011 г.?

Во-первых, налоговая служба подчеркнула, что новый порядок уплаты авансовых платежей распространяется на все организации, доходы которых за предыдущие четыре квартала не превышают 40 млн руб. (10 млн руб. х 4 кв.). В том числе не платить ежемесячные авансы могут и те организации, которые в 2010 г. платили ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Во-вторых, ФНС признала, что организации, у которых за 2010 г. доходы от реализации составили от 12 до 40 млн руб. включительно, в I квартале 2011 г. имеют полное право не уплачивать ежемесячные авансовые платежи, начисленные ранее по срокам уплаты: 28 января, 28 февраля, 28 марта.

В-третьих, налоговая служба рассказала, что инспекторам нужно сделать при получении декларации по прибыли за 2010 г. Схема действий будет такая.

ШАГ 1. Инспекции отберут организации, у которых по данным декларации за 2010 г. доход от реализации не превышает 10 млн руб. в среднем за квартал. Определять сумму дохода они будут по формуле:

ШАГ 2. Инспекция должна проверить в отношении отобранных организаций:

отражены ли в декларации за 9 месяцев 2010 г. ежемесячные авансовые платежи за IV квартал 2010 г., сумма которых определяет размер ежемесячных авансовых платежей I квартала 2011 г. (строки 290—310 листа 02, строка 121 приложения № 5 к листу 02);

получена ли ранее от этой организации информация (письмо, заявление, обращение и т. п.) об уплате в 2011 г. только квартальных авансовых платежей. Если такая информация была получена, то инспекция должна была еще раньше решить вопрос о неначислении ежемесячных авансовых платежей в I квартале 2011 г. Это самая простая ситуация для всех: и для организаций, и для самих инспекторов. В таком случае в карточке расчетов с бюджетом организации не было начислено никаких ежемесячных платежей в течение I квартала. А значит, и корректировать ничего инспекции не нужно.

В ситуации, когда организация не уведомила инспекцию о том, что она переходит на уплату квартальных платежей, все несколько сложнее. Если организация платила ежемесячные авансовые платежи в 2010 г. (и рассчитывала их не исходя из фактически полученной прибыли), то инспекция должна была отразить в карточке расчетов с бюджетом начисление авансов в январе, феврале и марте 2011 г. Сделать она это должна была на основе данных декларации за 9 месяцев 2010 г. (п. 2 ст. 286 НК РФ; Письмо ФНС России от 13.04.2010 № 3-2-09/46)

ШАГ 3. Инспекция, если требуется, должна скорректировать начисления в карточке расчетов с бюджетом за январь — март 2011 г.

В 5-дневный срок со дня сторнирования начисленных ежемесячных авансов за I квартал 2011 г. она должна:

если у организации есть обособленные подразделения (ОП) на территориях, подведомственных другим инспекциям, — направить в эти инспекции электронное информационное сообщение об изменении с 1 января 2011 г. порядка уплаты авансовых платежей.

После получения такого сообщения инспекции по месту нахождения ОП (ответственных ОП) должны сторнировать начисленные в I квартале 2011 г. суммы ежемесячных авансов.

В-четвертых, налоговая служба разъяснила, что организациям, перешедшим с 2011 г. на уплату квартальных авансовых платежей, надо поставить прочерки в декларации за I квартал 2011 г.:

по строкам 210—230 листа 02 (в них отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период);

по строке 080 «Начислено налога в бюджет субъекта РФ» приложения № 5 к листу 02.

В-пятых, ФНС обратила внимание на то, что независимо от своего права на квартальную уплату авансовых платежей организация может заплатить налог на прибыль досрочно (п. 1 ст. 45 НК РФ).

ВЫВОД

Те организации, которые заранее сообщили в инспекцию о том, что они будут платить в 2011 г. только квартальные авансовые платежи, облегчили жизнь и себе, и инспекторам.

А тем организациям, которые не побеспокоились об этом заранее, поможет налоговая служба: уведомит их о праве не платить ежемесячные авансы и сторнирует начисления в I квартале. Такая ситуация радует.

■

На вопросы отвечала Е.Ю. Забрамная, юрист, к. ю. н.

Испытание новых работников: учитываем все нюансы Трудового кодекса

Практически в каждой компании сотрудников испытывают на соответствие занимаемой должности. Вместе с тем, устанавливая испытание, нужно учитывать множество нюансов трудового законодательства.

Ответим на самые распространенные вопросы, связанные с испытательным сроком.

Как оформить испытание

И.В. Арзуманова, г. Ижевск

Подскажите, в каких кадровых документах и как отражается тот факт, что работник на испытательном сроке? В частности, нужно ли в трудовой книжке указывать, что работник принят на испытательный срок, а потом делать дополнительную запись, когда испытательный срок закончится? Надо ли после прохождения работником испытательного срока заключать с ним новый трудовой договор?

: Условие об испытании при приеме на работу с указанием конкретного испытательного срока должно быть зафиксировано (статьи 70, 68 ТК РФ):

После прохождения испытания перезаключать трудовой договор или оформлять какой-либо документ об успешном прохождении испытания не нужно. Работник просто продолжает работать, если он успешно прошел испытание.

Замещающему декретницу тоже можно установить испытание

Д.С. Коваленко, г. Муром

Сотрудница ушла в отпуск по беременности и родам, а потом, скорее всего, оформит и отпуск по уходу за ребенком. На ее место мы хотим временно принять новую сотрудницу. У нас возникли разногласия, можно ли ей установить испытательный срок. Кадровик утверждает, что для замещающего декретницу установить испытание нельзя. Юрисконсульт тоже считает, что нельзя, но по другой причине — так как работницу берут по срочному трудовому договору. Кто же прав?

: Ни кадровик, ни юрисконсульт не правы (ст. 70 ТК РФ).

Во-первых, испытание можно устанавливать при заключении как трудового договора на неопределенный срок, так и срочного. Исключение составляют только срочные трудовые договоры на срок до 2 месяцев. Во-вторых, устанавливать испытание нельзя именно беременным, а не тем, кто принимается по срочному трудовому договору на период их отпуска по беременности и родам.

Поэтому если нет каких-либо препятствий для установления испытания вашей новой работнице, которая будет замещать постоянную (к примеру, она сама беременна (ст. 70 ТК РФ)), то вы вправе установить ей испытательный срок.

Вернувшимся из декрета испытание не устанавливается

О.Д. Ермак, г. Кострома

Я находилась в отпуске по уходу за ребенком до 3 лет. Скоро мне нужно выходить на работу. За время отпуска в моем отделе поменялся начальник. Он говорит, что установит мне испытательный срок. Имеет ли он право так сделать, если я работала в этой организации до декрета?

: Поскольку испытание устанавливается только при заключении трудового договора, то после выхода из отпуска испытание вам установить не могут. И неважно, сколько длился отпуск. Выходя из декрета, вы продолжаете работать по тому же трудовому договору. Так что выходите и спокойно работайте.

Молодых специалистов не испытывают

И.П. Антонова, г. Электросталь, Московская обл.

К нам на должность инженера устраивается человек, впервые окончивший вуз (дата окончания обучения — 16 июня 2010 г.; у вуза имеется госаккредитация) по специальности «инженер электроснабжения». Ранее он не работал по приобретенной в вузе специальности. Но у него есть еще диплом о среднем профессиональном образовании по специальности «электромонтер», и стаж работы по этой специальности — 12 лет. Можно ли установить испытание этому работнику?

: ТК РФ запрещает устанавливать испытание молодым специалистам при наличии двух условий (ст. 70 ТК РФ):

они окончили образовательное учреждение начального, среднего и высшего профессионального образования, имеющее госаккредитацию;

они впервые поступают на работу по полученной специальности в течение года со дня окончания образовательного учреждения.

В вашем случае оба условия налицо. Поэтому установить испытание новому сотруднику вы не можете. Наличие у него диплома о среднем профессиональном образовании по специальности «электромонтер» и стажа работы по этой специальности значения не имеют. Вы же берете его на должность инженера, а не на должность электромонтера.

Конкурс ≠ выбор

Д.А. Игнатенко, г. Тамбов

У нас в компании строгая процедура отбора персонала. По каждой вакансии мы приглашаем на собеседование нескольких соискателей, а потом заключаем трудовой договор с лучшим из них. Правильно ли я понимаю, что мы не можем устанавливать таким работникам испытание при приеме на работу? Ведь мы проводим конкурс на замещение вакантной должности, а тем, кто прошел по конкурсу, испытание не устанавливается.

: Нет, не правильно. Вы вправе устанавливать испытание работникам.

Испытание не устанавливается тем, кто избран по конкурсу, проведенному в порядке, предусмотренном трудовым законодательством и иными нормативными правовыми актами, например научно-педагогическим работникам вузов (ст. 5, ст. 70, ст. 332 ТК РФ).

А вы такой конкурс не проводите. Вы не сравниваете кандидатов между собой, вы соотносите деловые качества кандидатов с теми функциями, которые предусмотрены для вакантной должности.

Испытательный срок можно устанавливать в рабочих днях

В.Ю. Курочкина, г. Волгоград

Можно ли установить испытательный срок в рабочих днях?

: В пределах максимально возможного испытательного срока (3 месяца для рядовых сотрудников и 6 месяцев для руководителей компании, структурных подразделений и главбуха (ст. 70 ТК РФ)) вы можете устанавливать срок как угодно: и в календарных, и в рабочих днях. Например, если вы пропишете, что продолжительность испытательного срока — 30 рабочих дней, то это не будет нарушением ТК РФ.

Главное при установлении испытательного срока в рабочих днях — не выходить за определенный ТК РФ максимум. К примеру, если рядовой сотрудник принят на работу с 21 февраля 2011 г., то максимально возможный испытательный срок для него не должен выходить за 21 мая 2011 г. (ст. 70 ТК РФ)

Испытание можно устанавливать только при приеме на работу

Д.А. Серегина, г. Нальчик

Мы установили новому работнику 2-месячный испытательный срок. Но за это время так и не пришли к определенному мнению о том, хорошо ли он справляется с работой или нет. Поэтому предложили ему продлить испытание еще на месяц. Он не возражает. Но можно ли внести такие изменения в трудовой договор?

: Нет. Испытание устанавливается только при заключении трудового договора (статьи 57, 70 ТК РФ). Поэтому менять впоследствии условие об испытании путем продления испытательного срока уже нельзя. Даже если работник согласен на это и вы подпишете с ним соглашение о продлении испытательного срока, оно просто не будет действовать (ст. 9 ТК РФ). И если вы его уволите за то, что он не прошел «дополнительный» испытательный срок, суд его восстановит на работе.

Если по истечении 2 месяцев вы так и не решите, подходит он вам или нет, то пусть он продолжает работать без продления срока. И если потом вы будете недовольны его работой, вы сможете расторгнуть с ним договор:

<или>за ненадлежащее исполнение трудовых обязанностей, совершенное виновно (п. 5 ч. 1 ст. 81 ТК РФ);

<или>за несоответствие работника занимаемой должности вследствие недостаточной квалификации, подтвержденной результатами аттестации (в частности, когда работник не справляется со своими обязанностями по независящим от него причинам, например из-за недостатка квалификации (п. 3 ч. 1 ст. 81 ТК РФ)).

Срок испытания считается со дня выхода на работу

Я.С. Казанкова, г. Енисейск, Красноярский край

Установили работнику испытательный срок 3 месяца. В трудовом договоре было прописано, что он должен выйти на работу с 1 декабря. Но фактически по просьбе руководства он вышел на работу 15 ноября. В конце февраля руководство приняло решение, что он нам не подходит и потребовало его уволить 20 февраля как не прошедшего испытание. Однако юрисконсульт утверждает, что возможность увольнения по этому основанию мы «прошляпили». По его мнению, испытательный срок надо исчислять не с 1 декабря (как указано в трудовом договоре), а с даты фактического выхода сотрудника на работу. Действительно ли это так? А если бы работник вышел на работу позже, чем прописано в договоре, мы бы тоже считали началом испытания дату его фактического выхода?

: Юрисконсульт прав. Условие об испытании в трудовом договоре устанавливается в целях проверки соответствия работника поручаемой работе (ст. 70 ТК РФ). В вашем случае проверка нового сотрудника началась не с 1 декабря (как изначально планировалось по трудовому договору), а 2 неделями раньше. Максимальный срок испытания для рядовых сотрудников — 3 месяца (ст. 70 ТК РФ). Поэтому и срок испытания истек на 2 недели раньше, то есть 15 февраля 2011 г.

Если бы работник вышел на работу позже даты, указанной в трудовом договоре, то период его фактического отсутствия не включался бы в испытательный срок (ст. 70 ТК РФ). Срок испытания исчислялся бы также с даты его фактического выхода.

Так что в вашей ситуации работника теперь можно уволить только на общих основаниях (ст. 81 ТК РФ).

Болезнь в испытательный срок не включается

Ж.Г. Баженова, г. Новокузнецк

С 1 ноября 2010 г. мы приняли на работу сотрудницу с 3-месячным испытательным сроком. Срок испытания истекает 1 февраля 2011 г. Но она очень часто берет больничный. И еще в январе так много нерабочих праздничных дней. Как нам быть? Мы же фактически не можем проверить ее на соответствие работе? Вправе ли мы по этой причине уволить ее как не прошедшую испытание? И еще: можем ли мы ее уволить, если на дату окончания испытательного срока она опять будет на больничном?

: Беспокоиться по поводу того, что испытательный срок пройдет, а деловые качества нового сотрудника вы не проверите, не нужно. В испытательный срок не засчитываются период временной нетрудоспособности работника и другие периоды, когда он отсутствовал на работе (ст. 70 ТК РФ). Поэтому к первоначальной дате окончания срока смело прибавьте дни, когда ваша сотрудница находилась на больничном.

Лишь на нерабочие праздничные дни испытательный срок не продлевается. Ведь в эти дни она, как и остальные работники, не должна выходить на работу (ст. 112 ТК РФ).

Также не нужно беспокоиться по поводу того, что она может быть на больничном на дату окончания испытательного срока. Да, уволить работника в период испытания, когда он болеет, нельзя (ст. 71, п. 4 ч. 1 ст. 77, ст. 81 ТК РФ). Но раз срок испытания продлится на период больничного, то вы сможете уволить работника после выхода на работу. Главное — иметь веские основания для увольнения. Ведь вам придется доказывать законность увольнения в случае обращения работника в суд.

Учитывайте, что судить о том, насколько работник соответствует занимаемой должности, вы можете только по его деловым качествам. По результатам испытания работодатель оценивает уровень профессионализма, качество выполняемой работы, а также дисциплинированность работника (п. 17 Справки Пермского краевого суда от 18.09.09). Аргументировать непрохождение испытания тем, что он часто берет больничный, незаконно.

Командировка — это не отсутствие на работе

А.В. Булкина, г. Пермь

Сразу после приема на работу сотрудника, находящегося на 3-месячном испытательном сроке, отправили в командировку на 2 месяца. После возвращения из командировки он проработал в офисе около месяца. Теперь руководитель заявляет, что ему не нравится, как работает сотрудник, и что надо продлить испытание. Аргументируется это тем, что бо´льшую часть испытательного срока новенький фактически отсутствовал на работе, будучи в командировке. И значит, это время не должно включаться в срок испытания. Прав ли руководитель?

: Нет. Ваш руководитель не прав.

Во-первых, ни стороны своим соглашением, ни тем более руководитель единолично не вправе продлить изначально установленный испытательный срок. Ведь он устанавливается только единожды — при приеме на работу (ст. 70 ТК РФ).

Во-вторых, говорить об отсутствии работника на работе в данной ситуации нельзя. Ведь он был направлен в служебную командировку, где выполнял поручение руководства (ст. 166 ТК РФ). А значит, работник находился на том месте, куда ему необходимо было прибыть в связи с работой (ст. 209 ТК РФ). В срок же испытания не включаются только такие периоды отсутствия работника, когда он не работал, например был на больничном, в отпуске, сдавал кровь как донор и т. п. (ст. 70 ТК РФ)

Зарплату на период испытательного срока снижать нельзя

А.И. Малах, г. Армавир

В трудовом договоре указано, что на время испытательного срока оклад 10 000 руб., а потом 15 000 руб. Мы ничего не нарушаем?

: Включать такое условие в трудовой договор не нужно.

Если у вас нет работника с точно таким же кругом должностных обязанностей, то вы можете сначала установить «новенькому» один размер зарплаты, а по окончании испытательного срока ее повысить, заключив дополнительное соглашение к трудовому договору.

Если же должностные обязанности вновь принятого сотрудника точно такие же, как у кого-то из уже работающих, то размер их зарплаты должен совпадать. Иначе это будет дискриминация (статьи 3, 132 ТК РФ).

Испытуемому отказать в предоставлении учебного отпуска нельзя

В.Д. Земляная, г. Гатчина

У нас новый сотрудник на испытательном сроке. В декабре принес нам справку-вызов на экзаменационную сессию и требует предоставить ему учебный отпуск. Можем ли мы отказать ему, сославшись на то, что он на испытательном сроке?

: В период испытания на работника полностью распространяются положения трудового законодательства (ст. 70 ТК РФ). Поэтому ваш новый работник имеет такое же право на учебный отпуск, как и другие (при наличии к тому оснований) (ст. 173 ТК РФ).

Период учебного отпуска в срок испытания не засчитывается. А значит, испытательный срок на это время продлевается.

При увольнении во время испытательного срока отрабатывать 2 недели не нужно

Л.А. Икрамова, г. Казань

Мы приняли работника с 3-месячным испытательным сроком. Через 2 месяца он пишет заявление об увольнении. Можем ли мы требовать от него обязательной отработки 2 недель, если в его трудовом договоре сказано, что он должен предупреждать об увольнении по собственному желанию за 2 недели?

: Нет, не можете. Он имеет право расторгнуть трудовой договор по собственному желанию, предупредив вас об этом письменно за 3 дня (ст. 71 ТК РФ). А ваша договоренность ухудшает положение работника по сравнению с законом, поэтому такое условие трудового договора применяться не может (ст. 9 ТК РФ).

Срок предупреждения об увольнении исчисляется в календарных днях

Г.Л. Сошникова, г. Москва

При неудовлетворительном результате испытания мы имеем право до истечения срока испытания расторгнуть трудовой договор с работником, письменно предупредив его об этом за 3 дня (ст. 71 ТК РФ). Имеются в виду календарные или рабочие дни?

: В ТК РФ не указано, в каких днях — календарных или рабочих — исчисляется данный срок. За разъяснением мы обратились в Минздравсоцразвития России.

Из авторитетных источников

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“Поскольку в Трудовом кодексе РФ не указано, что работодатель должен предупреждать работника о предстоящем увольнении в связи с неудовлетворительным результатом испытания за 3 рабочих дня, то этот срок исчисляется в календарных днях”.

Беременную нельзя уволить за непрохождение испытания

С.Н. Липатова, г. Пенза

У нас уже месяц работает сотрудница с 2-месячным испытательным сроком. Ее работа нас не устраивает, и мы хотим ее уволить. Но как только она об этом услышала, сразу заявила, что уже 3 месяца беременна. Можем ли мы ее уволить?

Уволить не прошедшего испытание можно и по соглашению сторон

А.В. Семичев, г. Волгоград

Работник не прошел испытательный срок, а просит уволить его по соглашению сторон. Можем ли мы это сделать?

: Если вы хотите уволить работника с минимальными потерями и для него, и для вас, то, действительно, лучше договориться о прекращении трудового договора по соглашению сторон (ст. 78 ТК РФ). Выгода для работника — вы не испортите ему трудовую книжку «некрасивой» записью (ч. 1 ст. 71 ТК РФ). А вам не надо будет составлять бумаги, обосновывающие непрохождение им испытания, и в случае судебного спора доказывать, что работник не справился со своими обязанностями (Определение Ленинградского областного суда от 25.02.2010 № 33-821/2010).

Имущественных потерь вы не несете: как в случае увольнения за непрохождение испытания, так и в случае увольнения по соглашению сторон выходное пособие Трудовым кодексом не предусмотрено (статьи 71, 178 ТК РФ).

Компенсацию за неиспользованный отпуск не прошедшему испытание платить нужно

П.Б. Ефимов, г. Псков

Нужно ли платить компенсацию за неиспользованный отпуск при увольнении работника за непрохождение испытания?

Для увольнения работника как не прошедшего испытание привлекать его к дисциплинарной ответственности не обязательно

С.Г. Арутюнова, г. Астрахань

С работницей заключен трудовой договор, установлен срок испытания — 3 месяца. Она отработала 2 недели, по итогам которых в отношении нее составлено два акта о ненадлежащем выполнении обязанностей. Дисциплинарные взыскания не применялись. Можно ли уволить ее с формулировкой «не прошла испытание»?

: Если составленные вами акты действительно подтверждают, что ваша новая сотрудница не справляется со своей работой, то вы можете уволить ее как не прошедшую испытание (статьи 71, 178 ТК РФ).

Для увольнения работника как не прошедшего испытание совсем не обязательно применять к нему дисциплинарные взыскания. К тому же применять дисциплинарные взыскания можно только за совершение работником дисциплинарных проступков, то есть за виновное неисполнение или ненадлежащее исполнение трудовых обязанностей (ст. 192 ТК РФ). А в данном случае причиной неудовлетворительного результата испытания может быть тот факт, что работница не справляется с работой не по своей вине, а, например, из-за недостатка квалификации.

За нарушение трудовой дисциплины можно уволить как за непрохождение испытания

А.Т. Зайцева, г. Калуга

У нас работник, находящийся на испытательном сроке, постоянно опаздывает на работу. Можем ли мы его уволить как не прошедшего испытание?

Запись об увольнении за непрохождение испытания в трудовой книжке — особенная

В.Д. Кочурина, г. Владивосток

На какую статью ТК РФ нужно сослаться в приказе и в трудовой книжке сотрудницы, увольняемой в связи с непрохождением испытательного срока?

: В приказе (форма № Т-8) и в трудовой книжке вам нужно написать: «Уволена в связи с неудовлетворительным результатом испытания, статья 71 и пункт 14 части 1 статьи 81 ТК РФ» (ст. 84.1 ТК РФ; п. 5.3 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69). Также можно написать: «Трудовой договор расторгнут в связи с...» (ст. 84.1 ТК РФ). Ссылки на одну ст. 81 ТК РФ недостаточно, так как в ней самой отдельно такое основание увольнения, как увольнение в связи с неудовлетворительным результатом испытания, не выделено.

Бытует мнение, что при оформлении записи об увольнении по рассматриваемому основанию в трудовой книжке можно сослаться на п. 4 ч. 1 ст. 77 ТК РФ (увольнение по инициативе работодателя). Но это неправильно, ведь когда увольнение производится по инициативе работодателя, нужно ссылаться на ст. 81 ТК РФ (пп. 5.2, 5.3 Инструкции по заполнению трудовых книжек). ■

М.Н. Ахтанина, юрист

Штрафы за непредставление налоговикам документов и сведений

Когда и какой штраф могут взыскать за несвоевременное представление документов или информации в инспекцию

С осени прошлого года штрафы по статьям 126 и 129 НК увеличились в разы. Поэтому знать, за что именно установлена ответственность этими статьями и когда она может применяться, нужно каждому. Начнем с самого распространенного штрафа — за непредставление и несвоевременное представление документов.

Штраф по пункту 1 статьи 126 НК

Нарушение по п. 1 ст. 126 НК выражается в непредставлении налогоплательщиками (плательщиками сборов) или налоговыми агентами в срок документов или иных сведений, которые согласно налоговому законодательству:

<или>истребованы налоговым органом у лица, в отношении которого проводится камеральная или выездная проверка. С этим все более или менее ясно (пп. 6, 8, 9 ст. 88, п. 12 ст. 89, п. 1 ст. 93 НК РФ);

<или>организация или предприниматель должны представлять в налоговые органы самостоятельно в силу того, что являются налогоплательщиками или налоговыми агентами.

Следовательно, по этой норме нельзя оштрафовать за непредставление (несвоевременное представление) документов или информации, истребованных в рамках встречной проверки (пп. 1, 2 ст. 93.1 НК РФ).

Какие документы налогоплательщики должны представлять самостоятельно

При этом учтите, что если НК установлена специальная ответственность за непредставление конкретного документа, то и штраф должен налагаться по специальной норме, а не по п. 1 ст. 126 НК. К таким документам относятся:

Ответственность за непредставление этих документов установлена статьями 116, 118 и 119 НК РФ соответственно.

Нельзя оштрафовать по п. 1 ст. 126 НК и тогда, когда обязанность представить в налоговый орган какие-либо документы или сведения установлена не налоговым, а каким-нибудь другим законодательством. Вполне вероятно, что за их непредставление будет административный штраф, но точно не налоговый.

Когда за непредставление документов по требованию штрафовать нельзя

Полномочия налоговиков по истребованию документов в ходе выездной или камеральной проверки не безграничны. При камеральной проверке они достаточно жестко ограничены ст. 88 НК РФ. И даже при выездной проверке можно истребовать только документы, относящиеся к проверяемому налогу и периоду. Отсюда вывод: если налоговый орган истребовал документы, которые он требовать не вправе, вы имеете полное право их не представлять и оштрафовать вас за это нельзя (Постановление Президиума ВАС РФ от 08.04.2008 № 15333/07). Например, нельзя оштрафовать за непредставление:

счетов-фактур, истребованных при проведении камеральной проверки декларации по НДС, в которой налог не был заявлен к возмещению (пп. 7, 8 ст. 88 НК РФ);

счетов-фактур, выставленных в 2009 г., истребованных при проведении выездной проверки по НДС за 2010 г.;

Еще одно ограничение — налоговый орган вообще не вправе истребовать у проверяемого лица документы вне рамок выездной или камеральной проверки (п. 1 ст. 93 НК РФ). Ведь порядка истребования документов для такой ситуации в НК просто нет. Например, 20.07.2010 вы подали декларацию по НДС, в которой заявлено право на возмещение налога. В ходе камеральной проверки этой декларации инспекция вправе истребовать у вас документы, подтверждающие право на вычеты НДС по этой декларации (п. 8 ст. 88, п. 1 ст. 172 НК РФ). Но если требование о представлении этих документов будет выставлено после 20.10.2010 (за рамками трехмесячного срока, отведенного на проведение камеральной проверки (п. 2 ст. 88 НК РФ)), вы вправе на него не реагировать и оштрафовать вас по п. 1 ст. 126 НК нельзя. Этот вывод подтверждают и ВАС (Постановление Президиума ВАС РФ от 17.11.2009 № 10349/09), и Минфин (Письмо Минфина России от 24.11.2008 № 03-02-07/1-471).

Также обратите внимание на то, что в п. 1 ст. 126 НК говорится об ответственности только за непредставление документов, предусмотренных налоговым законодательством. То есть если документ в налоговом законодательстве не упомянут, то за его непредставление оштрафовать нельзя (п. 8 Информационного письма Президиума ВАС РФ от 14.03.2006 № 106). И суды, как правило, приходят к выводу, что нельзя оштрафовать по ст. 126 НК за непредставление документов, не предусмотренных ни бухгалтерским, ни налоговым законодательством, а также документов, составлять которые вы можете, но не обязаны. В частности, суды признавали незаконным привлечение к ответственности за непредставление (п. 1 ст. 126 НК РФ):

перечней основных средств, относящихся к разным видам деятельности, перечней арендуемых объектов недвижимости, расчетов распределения доходов и расходов по разным видам деятельности (Постановление ФАС МО от 09.03.2010 № КА-А40/1571-10);

сертификатов и деклараций соответствия выпущенной продукции требованиям ГОСТа, копий писем Росстата, подтверждающих код по Общероссийскому классификатору внешнеэкономической деятельности (Постановление ФАС СЗО от 24.09.2009 № А42-5230/2006);

экономического обоснования расчета арендных платежей, детализации переговоров с мобильных телефонов и приказов об установлении лимита расходов на мобильную связь, расчетов, подтверждающих целесообразность отказа от исполнения опциона и целесообразность приобретения финансовых инструментов срочных сделок (Постановление ФАС ЦО от 27.10.2009 № А48-973/2009);

Следующий вопрос: можно ли оштрафовать за непредставление документов, которые не составлялись, хотя должны были? Вроде бы ответ очевиден. Неисполнение обязанности по составлению документа не должно освобождать от ответственности за его непредставление. Ведь никто не пытается оспорить штраф за непредставление налоговой декларации (ст. 119 НК РФ) просто потому, что к сроку ее составить не успели.

Есть и суды, которые указывают на законность штрафа по п. 1 ст. 126 НК при непредставлении документов из-за того, что они не составлены (Постановления ФАС ЗСО от 01.06.2009 № Ф04-3216/2009(7623-А03-37); ФАС УО от 24.03.2008 № Ф09-1746/08-С3). Правда, как ни странно, они в меньшинстве. А большинство судов придерживается позиции, согласно которой штрафа в такой ситуации быть не может. Логика проста: раз документ не составлялся, то он и не мог быть представлен в срок, установленный требованием, по объективным причинам. Например, суды указывали, что нельзя штрафовать за несоставленные и непредставленные:

Конечно, если решение о привлечении к ответственности уже вынесено, любые аргументы, позволяющие его оспорить, хороши. И благоприятной для налогоплательщиков практикой можно и нужно пользоваться.

Вместе с тем имейте в виду: обосновывая во время проверки непредставление обязательных первичных документов и счетов-фактур тем, что они не составлялись, можно «попасть» на штраф по ст. 120 НК.

Кроме того, естественно, что суды признают незаконными штрафы по п. 1 ст. 126 НК, если документы не представлены из-за того, что они:

Можно ли оштрафовать за неправильное представление документов

Правила представления документов по требованию налогового органа просты (пп. 2, 3 ст. 93 НК РФ):

документы на бумажном носителе представляются лично или направляются по почте заказным письмом в виде копий, заверенных подписью проверяемого предпринимателя или подписью руководителя и печатью проверяемой организации;

документы, составленные в электронном виде по установленным форматам, могут представляться через телекоммуникационные каналы связи;

документы должны быть представлены в течение 10 рабочих дней со дня получения требования. Этот срок может быть продлен по письменному ходатайству организации или предпринимателя. Такое ходатайство нужно подать на следующий рабочий день за днем получения требования (п. 6 ст. 6.1 НК РФ).

То, что за нарушение срока представления документов можно штрафовать, сомнений не вызывает, на это прямо указано в Кодексе (п. 4 ст. 93, п. 1 ст. 126 НК РФ).

Конечно, для того чтобы суд встал в подобной ситуации на вашу сторону, ходатайство о продлении срока для представления документов должно быть мотивированным. То есть в нем должны быть указаны причины, по которым вы объективно не можете представить документы в обычный срок. Это может быть большое количество истребованных документов или необходимость их доставки из другого населенного пункта (например, когда при проверке филиала истребованы документы, находящиеся в головном офисе компании). В вашу пользу также будет свидетельствовать и то, что хотя бы часть документов, истребованных налоговым органом, вы в срок представите.

Следующий вопрос: можно ли оштрафовать за представление в срок незаверенных (или заверенных ненадлежащим образом) копий истребованных документов? Формально такое деяние состава правонарушения, предусмотренного п. 1 ст. 126 НК, не образует. Однажды с этим согласился и ФАС Уральского округа (Постановление от 15.09.2008 № Ф09-6550/08-С3). Однако имейте в виду, что, вместо того чтобы штрафовать за представление незаверенных копий, налоговый орган может просто отказаться их принять. Правомерность такого отказа признавал ФАС Московского округа (Постановление от 05.11.2009 № КА-А41/11390-09). И если в результате копии документов, заверенные надлежащим образом, будут представлены вами с нарушением срока, налоговики без сомнений оштрафуют вас за это. И, к сожалению, не факт, что суд признает такой штраф незаконным.

Как рассчитывается штраф по пункту 1 статьи 126 НК

Штраф установлен в размере 200 руб. за каждый непредставленный или представленный с опозданием документ (п. 1 ст. 126 НК РФ). Вроде бы арифметика проста: не представили один документ — штраф 200 руб., не представили 100 документов — штраф 20 000 руб. Таким образом, для исчисления штрафа нужно всего-то знать, сколько именно документов организация или предприниматель не представили.

Когда документы пусть и с опозданием, но все-таки будут представлены, налоговый орган сможет просто посчитать их количество. А для определения размера штрафа за непредставление документов в идеале в требовании налоговиков должно быть указано их точное количество. Например, в требовании написано: «Представьте счет-фактуру, выставленный ОАО “Леший” при отгрузке клюквы в сентябре 2010 г., — 1 штука». Однако на практике так не бывает. Потому как налоговый орган просто не имеет данных о количестве счетов-фактур, полученных налогоплательщиком. И тогда он пишет в требовании: «Представьте счета-фактуры по товарам (работам, услугам), приобретенным в III квартале 2010 г.».

И как в этом случае рассчитать сумму штрафа, если налогоплательщик счета-фактуры не представил? Исчислить штраф на глазок нельзя, это 3 года назад налоговым органам разъяснил ВАС (Постановление Президиума ВАС РФ от 08.04.2008 № 15333/07). Поэтому для исчисления штрафа налоговый орган может и должен получить данные, позволяющие определить точное количество непредставленных документов. Причем сделать он это может двумя способами.

Способ первый: установить количество непредставленных документов по результатам встречных проверок, в рамках которых от контрагентов проверяемого лица будут получены документы, экземпляры которых должны быть у этого лица. Такими документами могут быть счета-фактуры, договоры, товарные накладные. То есть любые документы, которые составляются в двух экземплярах либо у которых есть отрывная часть, передаваемая контрагенту. Так, о существовании приходного кассового ордера (форма КО-1) (утв. Постановлением Госкомстата России от 18.08.98 № 88) налоговики могут узнать, получив копию квитанции к ПКО (Указания... утв. Постановлением Госкомстата России от 18.08.98 № 88).

Второй способ: установить количество непредставленных документов по результатам выемки документов у проверяемого лица. Если будет изъято 100 счетов-фактур, полученных при приобретении товаров (работ, услуг) в III квартале 2010 г., то исходя именно из этого количества и нужно считать штраф. Правда, воспользоваться этим способом налоговый орган может только при выездной проверке (п. 4 ст. 93, п. 1 ст. 94 НК РФ).

Вывод

Правильность исчисления размера штрафа по п. 1 ст. 126 НК должна подтверждаться документами, позволяющими установить точное количество документов, не представленных (несвоевременно представленных) налогоплательщиком или налоговым агентом. Это может быть:

<или>опись документов, представленных с нарушением срока;

Главное — не забудьте указать суду на то, что определить размер штрафа невозможно. Ведь иногда налогоплательщики проигрывают такие споры, так сказать, по собственной вине. Например, оспаривая штраф по любым другим основаниям и не заявляя о невозможности определить размер штрафа. Или соглашаясь в судебном заседании с расчетом, сделанным инспекцией (Постановления ФАС СЗО от 07.07.2009 № А52-4907/2008; ФАС ВСО от 28.08.2008 № А58-7613/07-Ф02-4173/08).

Штраф по пункту 2 статьи 126 НК

Основное различие нарушений, ответственность за которые установлена пп. 1 и 2 ст. 126 НК, заключается в том, что субъекты (то есть лица, которых можно за эти нарушения оштрафовать) у них разные.

налоговый орган потребовал у организации некие документы со сведениями о другом налогоплательщике;

эти документы у организации есть;

организация эти документы не представила или представила с заведомо недостоверными сведениями.